|

Опрос

|

реклама

Быстрый переход

Baidu показала падение выручки, но удвоила прибыль — спасением станут роботакси и ИИ

20.08.2025 [14:39],

Алексей Разин

Не все компании в сегменте искусственного интеллекта чувствуют себя хорошо, это иллюстрирует квартальный отчёт китайской Baidu, которая исторически концентрировала свою деятельность на территории Китая. Выручка компании в прошлом квартале сократилась на 4 % до $4,6 млрд, и в качестве одного из направлений развития, которое поможет её увеличить, Baidu избрала роботакси.

Источник изображения: Baidu Подобная динамика выручки Baidu, как отмечает Bloomberg, вполне соответствовала ожиданиям рынка, а потому не стала откровением для инвесторов. Зато чистая прибыль компании в два раза превысила прогнозную величину, достигнув по итогам второго квартала $1 млрд. Традиционный для Baidu бизнес связан с поисковыми системами, а усилия компании по интеграции в него функций ИИ наталкиваются на конкуренцию со стороны более крупных игроков и молодых участников рынка типа DeepSeek. Рекламные доходы Baidu сильно зависят от общего состояния китайской экономики, а собственно поисковый бизнес уступает по доле выручки социальным платформам, ориентированным на демонстрацию видеороликов типа той же Douyin, являющейся аналогом TikTok. Облачное подразделение Baidu, которое занимается продвижением чат-бота Ernie, продемонстрировало в прошлом квартале рост выручки на двузначное количество процентов. Ещё одним перспективным направлением бизнеса для Baidu является сервис Apollo Go, предоставляющий услуги беспилотных такси. От международной экспансии данного бизнеса в обозримом будущем выручка Baidu будет зависеть довольно заметно. Один из основателей Baidu Робин Ли (Robin Li) на квартальном отчётном мероприятии дал понять, что компания сосредоточена на развитии инициатив в области искусственного интеллекта. На китайском рынке Baidu уступает по масштабу Alibaba и Tencent, её акции с начала года выросли в цене всего лишь на 6 %, тогда как более крупные конкуренты показали динамику, выражающуюся в десятках процентах прироста. Рост конкуренции также вынудил Baidu отказаться от предоставления доступа к чат-боту Ernie по подписке, а заодно и открыть исходный код языковых моделей, лежащих в его основе. Зато в сегменте автопилота Baidu нацелена на географическую экспансию своего сервиса такси Apollo Go. Сейчас роботакси этой дочерней компании работают на территории Пекина, Гуанчжоу и Уханя, тестируются в Гонконге, а до конца текущего года выйдут на дороги Сингапура и Малайзии. По оценкам экспертов Bloomberg Intelligence, инициативы Baidu в сфере искусственного интеллекта продолжат приносить компании только убытки в ближайшие три года, и только потом можно будет рассчитывать на получение прибыли. Xiaomi ворвалась в топ-10 автопроизводителей мира, но на смартфонах пока зарабатывает больше

19.08.2025 [14:43],

Алексей Разин

Пока степень успеха Xiaomi в статусе автопроизводителя можно измерять не только объёмами продаж электромобилей, но и количеством оформленных предварительных заказов на кроссовер YU7, очередь на который растянулась на год. В любом случае коммерческая составляющая успеха также просматривается: выручка Xiaomi во втором квартале выросла на 31 % — до рекордных $16,2 млрд и превысила ожидания рынка.

Источник изображения: Xiaomi Чистая прибыль компании увеличилась на 75,4 % — до $1,5 млрд, заметно превзойдя ожидания аналитиков. За второй квартал Xiaomi удалось поставить 81 302 электромобиля, а всего за шесть месяцев этого года было отгружено более 157 000 машин. Напомним, что за весь 2025 год компания намеревается поставить 350 000 электромобилей, поэтому для достижения этой цели ей придётся нарастить объёмы производства во втором полугодии. Квартальный объём поставок электромобилей Xiaomi увеличился в три раза в годовом сравнении и на 7,2 % последовательно. На электромобильный бизнес основатель Xiaomi Лэй Цзюнь (Lei Jun) сделал серьёзную ставку, назвав эту инициативу последним крупным проектом в своей карьере и вложив в неё $10 млрд. Со временем он надеется превратить Xiaomi в одного из пяти крупнейших автопроизводителей мира, хотя фактически компания уже вошла в первую десятку. Особые надежды возлагаются на кроссовер YU7, поскольку именно с его помощью Xiaomi рассчитывает выйти на безубыточность по итогам текущего полугодия. До сих пор выпуск электромобилей приносил лишь убытки, хотя они и планомерно сокращались по мере наращивания объёмов производства. Автомобильный бизнес Xiaomi пока нельзя назвать крупнейшим источником выручки компании, но он определённо входит в число самых быстрорастущих. В сочетании с направлением ИИ и другими новыми инициативами выпуск электромобилей принёс компании во втором квартале почти $3 млрд, что соответствует более чем трёхкратному увеличению в годовом сравнении. По сути, чуть менее 20 % всей выручки Xiaomi уже обеспечивается этим направлением. В условиях стагнации спроса на смартфоны это становится важнейшим фактором сохранения динамики развития бизнеса. Норма прибыли на инновационных направлениях деятельности Xiaomi, к которым относятся и электромобили, выросла за год с 15,4 до 26,4 %. В структуре отчётности Xiaomi направление смартфонов и Интернета вещей с ИИ объединено, оно продемонстрировало рост выручки на 14,8 % до $13,2 млрд. В натуральном выражении объёмы поставок выросли только на 0,6 % год к году до 42,4 млн штук, но формально это позволило сохранить положительную динамику на протяжении уже восьмого по счёту квартала подряд. По данным Canalys, компания Xiaomi на протяжении 20-го квартала подряд сохраняет позиции в тройке крупнейших поставщиков смартфонов в мире, на данный момент её доля оценивается в 14,7 %. На китайском рынке Xiaomi заняла первое место по количеству проданных смартфонов, её премиальные модели занимали 27,6 % локальных продаж марки. Это на 5,5 п.п. больше, чем годом ранее. Пользовательская база в сегменте Интернета вещей выросла в годовом сравнении на 20,3 % до 989,1 млн устройств, а количество подписчиков на услуги Xiaomi выросло на 8,2 % до 731,2 млн человек, если учитывать проявляющих достаточную активность пользователей на ежемесячной основе. Расходы компании на исследования и разработки по итогам второго квартала выросли сразу на 41,2 % до $1,1 млрд. Американская фабрика TSMC начала приносить прибыль, а японская — только убытки

18.08.2025 [12:40],

Алексей Разин

Когда TSMC решилась создать совместное предприятие с Sony и Denso, эксперты долгое время обращали внимание и на рекордно короткие сроки строительства, и на высокую готовность японских властей обеспечивать поддержку JASM. Тем не менее, с экономической точки зрения это СП пока проигрывает американскому предприятию TSMC, которое уже работает с прибылью.

Источник изображения: TSMC В целом, как отмечает TrendForce со ссылкой на Commercial Times, во втором квартале чистая прибыль TSMC составила $2,7 млрд. Из этой суммы на прибыль предприятия в Аризоне пришлось около $28,5 млн — оно демонстрирует прибыль уже второй квартал подряд. Пусть в масштабах всей прибыли TSMC это довольно скромная сумма, для достаточно новой производственной площадки, которая работает в менее благоприятных условиях по сравнению с тайваньскими, наличие устойчивой чистой прибыли является важным фактором, положительно характеризующим перспективы локального бизнеса компании. Руководство AMD не скрывает, что получаемые компанией от TSMC чипы американского производства оказываются на 5–20 % дороже тайваньских, но такова цена технологического суверенитета. Наличие прибыли у первого предприятия TSMC в Аризоне на данном этапе его деятельности позволяет судить, что компания сумела правильно выстроить ценовую политику в отношении местных клиентов. Аризонская фабрика способна ежемесячно обрабатывать по 30 000 кремниевых пластин с 4-нм чипами. Сейчас она полностью загружена заказами AMD, Apple и Nvidia. Высокая степень загрузки также является важным условием прибыльности предприятия. Вторая фабрика TSMC в Аризоне уже возведена, но монтаж оборудования в её цехах начнётся не ранее третьего квартала 2026 года. На этом фоне японское предприятие TSMC в Кумамото не может похвастать ни высокой степенью загрузки, ни наличием прибыли. В первом полугодии мощности предприятия были загружены заказами только на 50 %, а чистые убытки за период составили $31 млн. Проблема заключается в том, что японская фабрика TSMC специализируется на достаточно зрелых техпроцессах, а конкуренция в этом сегменте рынка со стороны тех же китайских подрядчиков и той же UMC весьма высока. Даже субсидии не смогли уберечь JASM от сохранения убыточности. Кроме того, основными клиентами предприятия в Кумамото являются Sony и Denso, а сектор мобильной и бытовой электроники, как и автомобильный, сейчас не могут похвастать стабильно высоким спросом на профильную продукцию. На этом фоне целесообразность строительства второй фабрики JASM в Кумамото не столь очевидна. По слухам, начало строительства может задержаться на срок до полутора лет, а в эксплуатацию второе предприятие может быть введено лишь в первой половине 2029 года. Изначально TSMC планировала построить в Японии до трёх предприятий при поддержке Sony и Denso, а также местных властей. Intel скатилась на пятое место среди крупнейших поставщиков чипов в мире — лидирует Nvidia с в 3,5 раза большей выручкой

18.08.2025 [12:17],

Алексей Разин

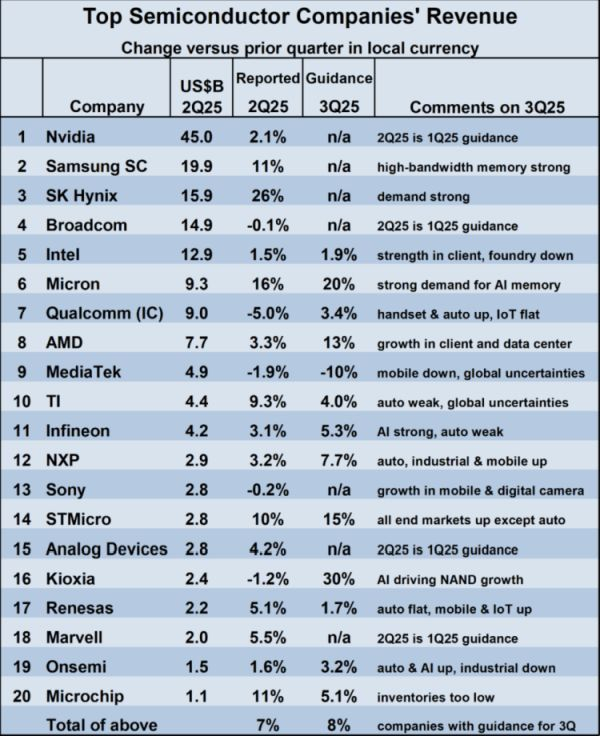

По данным WSTS, глобальная выручка производителей полупроводников во втором квартале выросла на 19,6 % до $180 млрд. Рынок сохраняет потенциал дальнейшего роста, но не все его участники чувствуют себя хорошо. Например, Intel хоть и не скатилась до снижения выручки, сейчас занимает пятое место среди 20 крупнейших поставщиков чипов, хотя многие годы оставалась лидером рынка.

Источник изображения: Nvidia Как поясняет SemiWiki, выручка поставщиков полупроводниковой продукции растёт более чем на 18 % уже шесть кварталов подряд. Последовательный рост выручки на этом рынке во втором квартале составил 7,8 %. В выборку SemiWiki не попали компании, специализирующиеся на контрактном выпуске чипов (как TSMC), либо компании, разрабатывающие только чипы для собственного применения (Apple). Среди прочих 20 крупнейших поставщиков полупроводниковой продукции в лидерах с огромным отрывом от конкурентов числится Nvidia, которая во втором квартале выручила $45 млрд. Samsung оказалась на втором месте с $19,9 млрд, причём даже неспособность этого производителя памяти типа HBM наладить её поставки для нужд Nvidia в значимых количествах не мешает руководству корейского производителя с надеждой смотреть именно на HBM при формировании прогнозов на ближайшие кварталы. SK hynix, которая уже обошла по прибыли Samsung, во втором квартале выручку последовательно нарастила на 26 % до $15,9 млрд, и это само по себе позволяет считать данную компанию третьим по величине игроком полупроводникового рынка. Broadcom уступила по итогам второго квартала лишь $1 млрд, но при этом обошла на $2 млрд корпорацию Intel, которая довольствуется $12,9 млрд и пятым местом в рейтинге. В любом случае, Intel последовательно нарастила выручку на 1,5 % по итогам второго квартала, а в третьем квартале рассчитывает на прирост в размере 1,9 %.

Источник изображения: SemiWiki Можно заметить, что самой динамично растущей выручкой в условиях бума ИИ могут похвастать именно производители памяти, даже если речь идёт о NAND. Если SK hynix увеличила выручку на 26 %, а Samsung ограничилась 11 % последовательного роста, то Micron вышла на уровне 16 % и заняла шестое место в общем рейтинге. Kioxia, которая выпускает преимущественно NAND разных типов, выручку второго квартала последовательно сократила на 1,2 %, но в третьем рассчитывает на её рост в размере 30 %. Та же Micron в третий квартал тоже смотрит с оптимизмом, рассчитывая на рост выручки на 20 %. Так или иначе, представители SemiWiki ожидают, что выручка в полупроводниковом секторе по итогам всего 2025 года увеличится на 13 %, хотя ещё в мае это значение не превышало 7 %. Сильнее всего от введения повышенных таможенных тарифов в США пострадает сегмент смартфонов. По крайней мере, во втором квартале импорт смартфонов из Китая в США уже упал на 85 %, хотя тарифы ещё не были повышены в той степени, что обещал Дональд Трамп (Donald Trump). На старых запасах американский рынок далеко не уедет, поскольку смартфоны в этом смысле быстро устаревают. В рамках вторичного размещения персонал OpenAI продаст акций на сумму $6 млрд

16.08.2025 [07:17],

Алексей Разин

Ещё в начале месяца стало известно, что стартап OpenAI рассчитывает в рамках очередного раунда финансирования привлечь средства по схеме вторичного размещения, оценив собственную капитализацию в $500 млрд. Теперь сообщается, что сумма опосредованно привлечённых средств может измеряться $6 млрд.

Источник изображения: OpenAI Данную информацию по своим каналам смогли подтвердить Bloomberg и CNBC. Сделка подразумевает продажу акций стартапа действующими и бывшими сотрудниками OpenAI сторонним инвесторам, среди которых фигурируют SoftBank, Dragoneer Investment Group и Thrive Capital. Условия сделки пока не определены, и она в конечном итоге может не состояться. SoftBank, в свою очередь, продолжает скупать акции OpenAI и в рамках обособленных сделок. По некоторым данным, по такой схеме японская корпорация недавно потратила на покупку акций OpenAI около $1 млрд. В марте текущего года состоялся предыдущий раунд финансирования OpenAI, который на фоне привлечения $40 млрд оценил капитализацию стартапа в $300 млрд. Это позволило компании обновить рекорд среди частных участников рынка в технологическом секторе. При уровне капитализации в $500 млрд OpenAI становится самым дорогим стартапом в мире, превосходящим по этому показателю динамично развивающуюся аэрокосмическую компанию SpaceX Илона Маска (Elon Musk). В этом году OpenAI планирует утроить свою выручку до $12,7 млрд, но расходы растут опережающими темпами, поэтому большинство инвесторов вынуждено запасаться терпением и играть «вдолгую». Вторичное размещение акций на указанную сумму $6 млрд, помимо прочего, позволит сотрудникам OpenAI, которые будут участвовать в нём, извлечь материальную выгоду и сохранить мотивацию к работе на этот стартап в условиях обострения конкуренции за ценные кадры на рынке труда. Воспользоваться таким шансом могут те акционеры OpenAI, которые проработали в компании не менее двух лет. Дональд Трамп владеет акциями американских техногигантов на миллионы долларов США

16.08.2025 [06:01],

Алексей Разин

Американские законы требуют от президента страны раскрывать информацию об источниках своих доходов, не связанных с государственной службой, поэтому достоянием гласности стали данные о наличии у Дональда Трампа (Donald Trump) крупных пакетов акций американских компаний технологического сектора на многие миллионы долларов США.

Источник изображения: GlobalFoundries Отчёт, на который ссылается The Washington Post, указывает на наличие у Дональда Трампа по состоянию на конец прошлого года акций Nvidia на сумму от $615 000 до $1,3 млн, а также акций Apple на сумму от $650 000 до $1,35 млн. Обе компании удостоились особого внимания при обсуждении Трампом возможности повышения пошлин на импортируемую в США электронику, а также вопросов из сферы экспортного контроля. Например, решение возобновить поставки ускорителей вычислений Nvidia H20 в Китай было принято президентом США в прошлом месяце после консультаций с основателем и бессменным руководителем компании Дженсеном Хуангом (Jensen Huang). Компании Apple удалось избежать повышенных тарифов благодаря гарантиям инвестиций в американскую экономику, которые при этом не предусматривают существенного развития локального производства как такового. Передача активов в доверительное управление номинально сторонним структурам не требуется законом от президента США, а потому Трамп призывы следовать данной традиции решительно отверг. Формально, активами Трампа продолжают управлять через трасты его дети, и подобная схема юридически не позволяет говорить о наличии конфликта интересов. Окружение Трампа владеет акциями в сотнях компаний различного профиля, но лишь некоторая их часть выделяется наличием пакетов на сумму более $600 000. Если не считать основанные самим Трампом компании, то среди крупных объектов инвестиций можно выделить Nvidia, Apple, Microsoft, Alphabet, Amazon, Broadcom, Meta✴✴ и инвестиционную компанию Blackstone. Для Трампа более традиционным направлением инвестиций являются вложения в недвижимость и криптовалюту, на этом фоне его активы на фондовом рынке кажутся незначительными по своей стоимости. С этой точки зрения причин для возникновения конфликта интересов у должностного лица такого уровня быть не должно. Тем более, что своими действиями по объявлению повышенных таможенных пошлин Трамп уже вызывал обвал американского фондового рынка. Актуальный отчёт о структуре активов Трампа датирован 31 декабря прошлого года, когда он ещё не вступил в должность президента США во второй раз, а потому сложно судить, сохранились ли за его ближайшим окружением акции перечисленных выше компаний. Представители Трампа подчеркнули, что инвестиционные решения принимаются специалистами в профильной сфере, к которым непосредственно нынешний американский президент или его родственники не имеют прямого отношения. Фактически, процесс приобретения акций сильно автоматизирован. С деятельностью той же Nvidia он до недавних пор лично не был знаком вовсе, и в крупные инвестиции в акции этой компании его окружение сделало относительно недавно, руководствуясь преимущественно конъюнктурными соображениями. Samsung когда-то зарабатывала больше всех на памяти DRAM — теперь её доля рухнула до 32,7 %

15.08.2025 [13:07],

Алексей Разин

Компания Samsung Electronics на протяжении нескольких лет являлась крупнейшим производителем полупроводниковой продукции, но поскольку подобные критерии измеряются в выручке, то бум искусственного интеллекта с его популярностью HBM вынудил южнокорейского гиганта уступить место SK hynix на рынке DRAM. Доля Samsung в этом сегменте в денежном выражении по итогам прошлого полугодия сократилась до 32,7 %.

Источник изображения: Samsung Electronics Как сообщают южнокорейские СМИ, на рынке DRAM по итогам прошлого полугодия Samsung Electronics довольствовалась долей выручки не более 32,7 %, хотя ещё в прошлом году она достигала 41,5 %. В целом, в полугодовом измерении это первый случай снижения доли Samsung до уровня менее 40 % за время, прошедшее с 2014 года. Для сравнения, в 2016 году Samsung контролировала 48 % выручки на рынке DRAM, и это был максимальный уровень за всю историю существования компании. Нынешнее падение во многом обусловлено тем, что Samsung не особо участвует в снабжении Nvidia памятью HBM, которая сделала SK hynix лидером рынка DRAM в показателях выручки. По оценкам TrendForce, сейчас SK hynix контролирует примерно 36 % выручки в сегменте DRAM. Samsung не собирается мириться с таким положением дел, и будет не только усиленно готовить к поставкам для нужд Nvidia 12-ярусную память типа HBM3E, но и выпускать простую DDR5 для серверных систем. Сейчас Samsung снабжает Nvidia 8-ярусными чипами HBM3E ускорители H20 для китайского рынка, но в идеале она бы хотела наладить поставки 12-ярусной HBM3E в значительно более крупных количествах. Samsung также надеется наверстать упущенное на этапе распространения HBM4, поскольку этот тип памяти будет гораздо сильнее адаптироваться под нужды конкретных заказчиков. Для этого компания ищет опытных специалистов в области упаковки микросхем, чтобы быстрее начать осваивать рынок HBM4. Попытаться заработать на уходящей DDR4 этот производитель явно не захочет, а вот продвигать DDR5 и LPDDR5 он готов. Во втором квартале после обретения независимости SanDisk показала рост выручки и прибыли

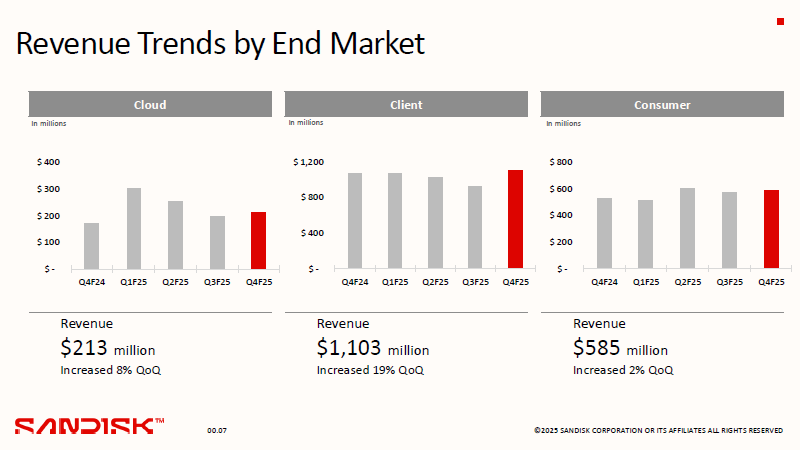

15.08.2025 [11:13],

Алексей Разин

Отделение от Western Digital, как можно помнить, принесло SanDisk вместе с независимостью и убыток в размере $103 млн, который был вызван переоценкой так называемой деловой репутации (goodwill). Во втором квартале на финансовые результаты деятельности SanDisk этот фактор уже не влиял, и она выступила более удачно с точки зрения динамики выручки и прибыли.  В частности, совокупная выручка компании во втором квартале выросла на 8 % в годовом сравнении до $1,9 млрд, а последовательно она увеличилась на 12 %. Операционные расходы хоть и выросли на несколько процентов до $402 млн, сильно навредить норме прибыли не смогли, и так последовательно выросла на 3,7 процентных пункта до 26,4 %. Впрочем, за год до этого данный показатель достигал более приличных 36,4 %, так что простор для улучшения есть. Операционная прибыль компании в прошлом квартале, который стал заключительным в 2025 фискальном году, сократилась год к году на 61 % до $100 млн, но выросла в пятьдесят раз последовательно.  Структура выручки SanDisk такова, что компания более чем на половину зависит от клиентского сегмента, где она в минувшем квартале выручила $1,1 млрд, однако на этом направлении выручка выросла последовательно сразу на 19 %. Этому во многом способствовала подготовка рынка ПК к завершению поддержки Windows 10 и сопутствующий рост спроса. Впрочем, рынок смартфонов и рост популярности ПК с поддержкой локального ускорения ИИ тоже сделали свой вклад в положительную динамику выручки. В сегменте потребительской электроники выручка последовательно увеличилась на 2 % до $585 млн. Наконец, в облачном сегменте выручка компании последовательно выросла на 8 % до $213 млн, но доля этого направления в натуральном выражении достигла 12 %, поэтому значение серверного сегмента для бизнеса компании продолжит расти в ближайшее время. Тем более, что серверные системы с ускорителями Nvidia GB300 в своём составе, например, оснащаются твердотельными накопителями SanDisk. В целом по компании средняя цена реализации продукции увеличилась по итогам прошлого квартала примерно на 5 %, таким же оказался и прирост объёмов поставок в ёмкостном выражении. ИИ-системы победили iPhone — Foxconn теперь зарабатывает больше на серверах, чем на потребительской электронике

14.08.2025 [12:54],

Алексей Разин

Компания Foxconn в последнее время активно проявляет себя в качестве контрактного производителя серверных систем, которые применяются в инфраструктуре искусственного интеллекта. В прошлом квартале высокий спрос на них позволил компании увеличить прибыль на 27 %, а в текущем профильная выручка может вырасти на 170 %.

Источник изображения: Foxconn Соответствующие прогнозы прозвучали из уст представителей Foxconn на квартальной отчётной конференции сегодня, как поясняет Bloomberg. В прошлом квартале прибыль компании выросла сильнее, чем ожидалось — на 27 % до $1,5 млрд. Выручка при этом увеличилась на 15,8 % до $62 млрд, в соответствии с ожиданиями рынка. По итогам всего года компания рассчитывает на значительный рост выручки, но не приводит числовых значений, позволяющих количественно охарактеризовать её ожидания. Зато на направлении ИИ-серверов уже в этом квартале выручка Foxconn может вырасти на 170 %, как считает руководство компании. Не стала компания скрывать и пессимизма по поводу сегмента потребительской электроники, к которому относится и бизнес по контрактной сборке iPhone. В этом году данный источник выручки продемонстрирует просадку, хотя ранее Foxconn рассчитывала на стабильность в годовом сравнении. Отчасти такая динамика будет обусловлена негативным влиянием таможенных тарифов в США. Собственно, даже общий рост выручки Foxconn в этом году будет не таким сильным, как ожидалось, именно из-за проблем на потребительском направлении. Укрепление тайваньской национальной валюты тоже не идёт на пользу этому экспортёру электроники. Во втором квартале 41 % выручки Foxconn обеспечила реализация серверных систем, в этом отношении потребительская электроника с её долей 35 % впервые оказалась на втором месте среди источников выручки. США будут брать дань с продаж чипов в Китай, но передовые решения продавать всё равно не разрешат

14.08.2025 [08:45],

Алексей Разин

Идея Дональда Трампа (Donald Trump) о возобновлении поставок ускорителей вычислений AMD и Nvidia в Китай в обмен на 15 % профильной выручки была слишком превратно истолкована некоторыми источниками. Могло сложиться впечатление, что власти США готовы закрыть глаза на угрозы для национальной безопасности в обмен на дополнительные источники дохода для бюджета. Министр финансов США дал понять, что это не так.

Источник изображения: AMD В ходе интервью телеканалу Bloomberg Скотт Бессент (Scott Bessent) подчеркнул, что никакие уступки в этой сфере в обмен на дополнительные доходы для бюджета не могут рассматриваться: «Здесь нет никаких угроз для национальной безопасности. Мы бы не стали продавать (в Китай) никакие передовые чипы». Ранее пресс-секретарь Белого дома уже заявляла, что схема с перечислением части выручки осуществляющих свою деятельность на китайском рынке компаний в государственный бюджет США может быть применена не только к AMD и Nvidia. Скотт Бессент добавил, что данный подход может найти применение и в других отраслях промышленности с течением времени. Такая схема уникальна только в настоящий момент, как он подчеркнул. «Но теперь, когда у нас есть модель и бета-тест, почему бы не расширить её применение?» — выразился чиновник. Другими словами, власти США действительно готовы брать дань с компаний, поставляющих продукцию и услуги в Китай, но это не значит, что взамен они готовы закрывать глаза на создаваемые при этом угрозы для национальной безопасности. Бесславный закат Kodak отменяется — компания пообещала расплатиться с долгами и продолжить деятельность

14.08.2025 [07:06],

Алексей Разин

Недавно компания Kodak невольно напомнила о своём существовании, хотя сама эта марка традиционно ассоциируется с устаревающими технологиями фотографии, но контекст подразумевал угрозу для её существования из-за финансовых проблем. Представители Kodak поспешили заявить, что шансы на спасение есть, хотя для этого придётся пойти не на самые популярные меры.

Источник изображения: Unsplash, Георгий Кюрпанов Как и отмечалось ранее, Kodak намеревается использовать средства корпоративного пенсионного фонда для погашения части долга, которое должно состояться в ближайшие 12 месяцев. Около $300 млн из средств пенсионного фонда руководство Kodak, как отмечает The Verge, намеревается направить на погашение долговых обязательств, общая сумма которых достигает $500 млн. После этой операции компания будет обладать настолько устойчивым финансовым положением, какое не наблюдалось на протяжении многих лет, как призналась The Verge директор по маркетингу Kodak Денис Гольдбарг (Denisse Goldbarg). Необходимую сумму компания рассчитывает выручить к декабрю этого года. Вся эта шумиха с вероятным банкротством, по словам представительницы Kodak, возникла из-за специфики составления отчётной формы 10-Q, в которой акционерные компании должны указывать факторы риска. Существующие правила обязывают компанию упоминать о рисках, связанных с выплатой долговых обязательств, срок по которым подходит в течение ближайших 12 месяцев. При этом указать в форме 10-Q потенциальный доход от реструктуризации пенсионного фонда Kodak не могла, поэтому долговые обязательства указывались в полном объёме. В действительности, как считает руководство, угроза для существования бизнеса не так велика. Угроза повышения тарифов позволила Lenovo увеличить прибыль вдвое, а выручку — на 22 %

14.08.2025 [04:52],

Алексей Разин

На рынке обычно находятся те участники, которые выигрывают даже от событий, кажущихся всем исключительно негативными. Угроза роста таможенных тарифов в США позволила крупнейшему производителю ПК — компании Lenovo, по итогам минувшего квартала увеличить прибыль на 108 %, а выручку поднять на 22 %.

Источник изображения: Lenovo Об этом стало известно по итогам публикации квартального отчёта. Чистая прибыль Lenovo выросла по итогам периода на 108 % до $505 млн, значительно превзойдя ожидания аналитиков ($308 млн), хотя отчасти подобная динамика подкреплялась реализацией инвестиционных возможностей, но выгода от основной деятельности всё же преобладала. Выручка компании выросла на 22 % до $18,8 млрд против ожидаемых $17,6 млрд. По оценкам Counterpoint Research, поставки ПК марки Lenovo в прошлом квартале увеличились на 15 %, что на фоне общего роста рынка на 8,4 % весьма достойно. Рынок ПК в целом рос максимально с 2022 года, основными драйверами этого роста выступала необходимость отказа от эксплуатации Windows 10 и опасения по поводу роста цен из-за введения повышенных тарифов в США. Как ожидают аналитики, со второго полугодия рынок ПК может приступить к снижению в годовом сравнении. На серверном направлении компания Lenovo выручила в прошлом квартале рекордные $4,3 млрд. Этому способствовал интерес клиентов к развитию инфраструктуры ЦОД для систем искусственного интеллекта. Профильная выручка хоть и выросла на 36 %, по факту серверное подразделение завершило квартал с убытками в размере $85,5 млн, и это способствовало снижению курса акций Lenovo после публикации квартальной отчётности. Руководство Lenovo заявило, что негативное влияние таможенных тарифов США на бизнес компании минимально, поскольку она располагает более чем 30 фабриками в более чем 10 странах мира. Рынок ПК в целом, за 12-месячный период, предшествующий марту будущего года, вырастет на 5-9 %, но Lenovo на этом фоне выступит лучше. VK отчиталась о росте аудитории и выручки — прогноз по годовой прибыли удвоен

13.08.2025 [17:15],

Павел Котов

VK опубликовала финансовый отчёт за первую половину 2025 года: выручка выросла на 13 % и составила 72,6 млрд руб., показатель EBITDA (прибыль до вычета процентов, налогов и амортизационных отчислений) оказался выше ожиданий аналитиков, а прогноз по скорректированной EBITDA по итогам года удвоился с 10 млрд до 20 млрд рублей.

Источник изображения: ilgmyzin / unsplash.com Приоритетными задачами в VK назвали развитие точек долгосрочного роста в будущем и повышение рентабельности. По итогам первого полугодия компания нарастила выручку на 13 % в годовом исчислении — до 72,6 млрд руб.; за год скорректированный показатель EBITDA, по прогнозам, достигнет 20 млрд руб., хотя ранее ожидались 10 млрд руб. VK на 16 % увеличила рекламную выручку в сегментах малого и среднего бизнеса — она достигла 17,6 млрд руб. Направление VK Tech показало рост на 48 % до 6,7 млрд руб.

Источник изображения: vk.company По итогам первой половины минувшего года скорректированный показатель EBITDA был отрицательным, а за аналогичный период нынешнего он составил 10,4 млрд. руб. Ростом по этому показателю отметились все сегменты VK. Рентабельность составила 14 %, чистый убыток снизился почти вдвое и составил 12,7 млрд руб., чистый долг уменьшился до 77 млрд руб. Совокупная средняя дневная аудитория (DAU) сервисов VK в первом полугодии достигла 78 млн пользователей, которые проводили на платформах 5,1 млрд минут в день — в среднем по всем сервисам рост составил 18 % в сравнении с аналогичным показателем прошлого года. Доходы VK за отчётный период соответствовали прогнозам аналитиков. По итогам года аналитики ожидают EBITDA около 17 млрд руб., но компания может превысить и это значение. Китай резко увеличил расходы на закупку оборудования для выпуска чипов, но общие инвестиции в отрасль сократились

13.08.2025 [09:38],

Алексей Разин

Западные критики нередко упрекают китайское правительство в экстенсивном финансировании приоритетных отраслей национальной экономики. В сегменте электромобилей, как принято считать, это привело к ценовым войнам и затовариванию рынка. В полупроводниковом сегменте инвестиции в китайскую экономику становятся более адресными, как показывает статистика Cinno.

Источник изображения: Intel По информации South China Morning Post, в первом полугодии общий объём инвестиций в китайскую полупроводниковую промышленность не превысил $63,6 млрд, сократившись на 9,8 % в годовом сравнении. При этом затраты на приобретение оборудования для производства чипов выросли на 53 % по сравнению с первой половиной прошлого года. Непосредственно внутри этой категории закупок на оборудование для изготовления кремниевых пластин ушёл 51 % суммы. Это указывает на стремление китайских компаний обеспечить себя сырьём для производства чипов, поскольку они получаются из кремниевых пластин после многоэтапной обработки. Из оставшихся средств около 19 % было направлено на разработку чипов, а 9 % пришлись на оборудование для тестирования и упаковки чипов. Первое из направлений столкнулось со снижением финансирования на 24 %, а второе — на 28 %. Примечательно, что географически около 80 % профильных инвестиций были сосредоточены в пяти регионах Китая. Среди них стоит отметить провинцию Цзянсу (21 %), Шанхай (19 %) и провинцию Чжэцзян (14 %). Пекин и провинция Хубэй, на территории которой развивается производство памяти, привлекли по 12,5 % инвестиций. Поиски новых перспективных материалов для изготовления чипов в первом полугодии привлекли $2,2 млрд инвестиций в китайскую экономику, что соответствует 27 % всего объёма финансирования. Эти материалы востребованы не только в сегменте электромобилей, но и сетях передачи информации 5G. Эксперты приходят к мнению, что китайская политика в сфере финансирования полупроводниковой отрасли находится в фазе «выборочного выращивания». На фоне бума ИИ компания Micron решилась улучшить свой квартальный прогноз

12.08.2025 [08:29],

Алексей Разин

Приближение к концу очередного фискального квартала заставило Micron Technology пересмотреть изначальный прогноз по динамике выручки и норме прибыли за период. Эту новость можно отнести к разряду приятных для инвесторов, поскольку по факту Micron ожидает завершить период с более выдающимися финансовыми результатами по сравнению с заложенными в ранний прогноз.

Источник изображения: Micron Technology Итак, диапазон квартальной выручки изначально был немного шире, но ниже по своему среднему значению: от $10,4 до $11 млрд. Теперь Micron рассчитывает выручить за квартал, который завершится 28 августа текущего года, от $11,1 до $11,3 млрд. Центр диапазона, другими словами, сместился вверх на $500 млн. Норма прибыли должна уложиться в диапазон от 44 до 45 % против прежнего диапазона от 41 до 43 %. Удельный доход на одну акцию должен составить от $2,78 до $2,92 против прежнего диапазона от $2,35 до $2,65. Ключевые категории продукции, по словам представителей Micron, реализуются сейчас по более высоким ценам, чем ожидалось, что и позволяет улучшить финансовый прогноз. В особенности цены способствуют росту выручки на направлении DRAM, но наиболее прибыльная HBM как раз относится к этому сегменту. Улучшение прогноза было благосклонно воспринято фондовым рынком, акции Micron подорожали после открытия торгов в Нью-Йорке на 7,1 %, что является дневным максимум за последние три месяца. Даже если цены на HBM будут снижаться или расти меньшими темпами, объёмы поставок соответствующих микросхем позволят Micron нивелировать это влияние. Масштабные инвестиции в производство памяти на территории США, которые за несколько последующих лет в совокупности достигнут $200 млрд, ограждают продукцию Micron от воздействия повышенных таможенных пошлин. Представители компании выразили готовность активно сотрудничать и с другими производителями, развивающими своё присутствие на территории США. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex