|

Опрос

|

реклама

Быстрый переход

Выручка Foxconn растёт на фоне ИИ-бума и не думает останавливаться

05.09.2025 [12:27],

Алексей Разин

Тайваньская компания Foxconn не только собирает iPhone по заказу Apple, в последнее время она получает всё больше доходов от выпуска серверных систем на основе ускорителей Nvidia. Именно заказы такого типа обеспечили рост выручки Foxconn на 10,6 % по итогам августа и придали руководству компании оптимизма.

Источник изображения: Nvidia Как отмечает Bloomberg, по итогам III квартала в целом, до конца которого осталось менее месяца, выручка компании должна увеличиться как последовательно, так и год к году. Сторонние аналитики в среднем рассчитывают, что прирост достигнет 16,4 % в последовательном сравнении. Августовская выручка Foxconn увеличилась на 10,6 % год к году до $19,8 млрд. В целом, выручка Foxconn на серверном направлении в текущем квартале может удвоиться, тогда как контрактное производство потребительской электроники приносит компании всё меньше выручки. Тем не менее, подготовка к анонсу iPhone 17 текущий квартал должна обеспечить хорошей выручкой и на этом направлении. Чтобы меньше зависеть от таможенных пошлин в США, которые активно повышает действующий президент Дональд Трамп (Donald Trump), компания Foxconn намерена расширить американские мощности по производству серверного оборудования в Техасе и Висконсине. Intel потратила больше других чипмейкеров на исследования, но ей это не особо помогло

03.09.2025 [11:31],

Алексей Разин

Канадская компания TechInsights, как сообщают южнокорейские СМИ, опубликовала рейтинг двадцати крупнейших поставщиков полупроводниковой продукции с точки зрения динамики расходов на исследования и разработки. Samsung с приростом 71,3 % по итогам прошлого года заняла третье место и стала рекордсменом по темпам роста расходов. Больше всех потратила Intel, но пока что это не помогло преодолеть кризис.

Источник изображения: Samsung Electronics Потраченные на профильные нужды в прошлом году $9,5 млрд подняли Samsung Electronics с седьмого места на третье. Два других участника первой тройки интересны каждый по-своему. На первом месте оказалась Intel, которая на исследования и разработки потратила $16,55 млрд, но рост профильных расходов составил всего 3,1 %. Финансовый результат при этом оказался неутешительным — прошлый год компания завершила с убытками в размере $18,8 млрд. На втором месте расположилась Nvidia с $12,5 млрд расходов на НИОКР, что соответствует росту на 47 %. Не исключено, что по итогам текущего года Nvidia выйдет на первую позицию, учитывая влияние бума ИИ на её бизнес и тяжёлое положение Intel. Последняя была вынуждена направить на исследования 33,6 % своей выручки в прошлом году, тогда как для Nvidia эта пропорция ограничилась 10,8 %. Причём Nvidia вполне может увеличить её в текущем году без особых усилий: компания движется в этом направлении уже четыре года подряд. TSMC, которая остаётся крупнейшим контрактным производителем чипов в мире, довольствовалась седьмым местом и суммой $6,36 млрд. Однако в своём сегменте она является рекордсменом, поскольку единственная ежегодно направляет на исследования и разработки более $1 млрд. Первую десятку уже второй раз подряд замыкает SK hynix, которая в прошлом году нарастила расходы на НИОКР на 32,7 % до $3,33 млрд. В общей сложности двадцать крупнейших компаний полупроводниковой отрасли потратили на исследования в прошлом году $96,68 млрд, что на 17 % больше показателей 2023 года. Примечательно, что эта сумма составила 96 % всех профильных расходов отрасли. Из двадцати крупнейших её представителей 15 увеличили расходы на НИОКР, а оставшиеся пять — сократили. В прошлом полугодии Huawei потратила на исследования и разработки рекордную часть выручки

01.09.2025 [11:39],

Алексей Разин

В первом фискальном полугодии выручка Huawei Technologies увеличилась на 3,94 % до примерно $60 млрд, а вот чистая прибыль упала в годовом сравнении сразу на 32 % до $5,2 млрд. В любом случае, до убытков дело не дошло, а рост затрат объясняется готовностью компании больше денег вкладывать в разработки. Профильные расходы по итогам периода выросли на 9 % и теперь формируют рекордные 22,7 % выручки Huawei.

Источник изображения: Huawei Technologies В абсолютном выражении на разработки и исследования Huawei в первом полугодии потратила $13,6 млрд. Никогда ранее расходы на НИОКР не достигали столь высокой доли по отношению к выручке компании. Если подобная тенденция сохранится и в текущем фискальном полугодии, то год в целом Huawei завершит с рекордной суммой расходов на исследования и разработки. Тем более, что по итогам прошлого года доля расходов Huawei на НИОКР превысила целевой показатель в 10 % от выручки и достигла $23,4 млрд, а в этом году профильные затраты окажутся выше. В прошлом году 40 % выручки Huawei обеспечило направление телекоммуникационной инфраструктуры, но расходы операторов связи на построение сетей 5G снижаются, поэтому для Huawei более важным источником выручки становится направление полупроводниковых компонентов. По этой причине компания и старается увеличить затраты на профильные разработки. Серверные системы Huawei на базе процессоров семейства Kunpeng заняли более 20 % китайского рынка, а среди процессоров китайской разработки они занимают более 50 % серверного сегмента в регионе. По слухам, при участии Huawei в Китае реализуется план по увеличению объёмов производства чипов для систем ИИ в три раза по итогам следующего года. Впрочем, к исследованиям и разработка профильные расходы компании уже не относятся. Сингапур стал вторым крупнейшим источником выручки Nvidia — дело не в китайской контрабанде, уверяет компания

29.08.2025 [12:53],

Алексей Разин

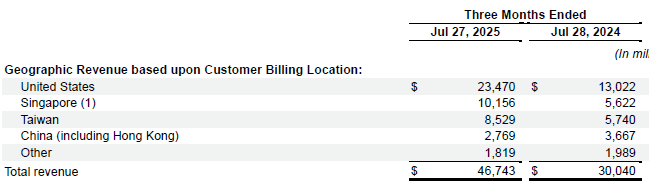

Как минимум один из случаев расследования по поводу способов попадания санкционной продукции Nvidia в Китай имел отношение к посредникам в Сингапуре, поэтому упоминание этого карликового государства на втором месте после США среди источников выручки компании может вызывать вопросы у регуляторов. Сама Nvidia утверждает, что 99 % полученной в Сингапуре выручки в действительности связаны с поставками продукции в США.

Источник изображений: Nvidia По данным свежего квартального отчёта Nvidia по форме 10-Q, в прошлом фискальном квартале она получила в Сингапуре 22 % всей своей выручки или около $10 млрд. На Тайване и в Китае компания выручила заметно меньшие суммы. Компания объясняет такую концентрацию выручки в Сингапуре регистрацией сделок по отправке своей продукции именно через данный город-государство. Физически в Сингапур из её продукции попадает лишь незначительная часть, и основной объём поставок носит транзитный или даже виртуальный характер, когда сингапурские компании лишь оплачивают счета в адрес Nvidia.  В серверном сегменте, как подчёркивает компания, более 99 % зарегистрированной в Сингапуре корпоративной выручки были связаны с поставками продукции в адрес американских клиентов Nvidia. Она тщательно соблюдает все требования американского законодательства в сфере экспортного контроля. К слову, рост влияния американских клиентов на выручку Nvidia говорит и следующая статистика: в прошлом квартале за пределами США компания получила 50 % всей выручки, а год назад этот показатель достигал 57 %. По всей вероятности, Nvidia стала активнее продавать ускорители вычислений кому-то из американских облачных гигантов. Об этом говорит и усиление концентрации выручки среди крупнейших клиентов, которые вдвоём по итогам прошлого квартала контролировали около 39 % её выручки. Крупнейший китайский чипмейкер SMIC нарастил прибыль на 35,6 %, несмотря на санкции США

29.08.2025 [11:35],

Алексей Разин

Компания SMIC остаётся ведущим китайским контрактным производителем чипов, в свете серьёзных амбиций китайских разработчиков систем ИИ её технологические возможности остаются в центре внимания. По итогам первой половины этого года компании удалось увеличить выручку на 22 %, а чистая прибыль выросла на 35,6 %.

Источник изображения: SMIC Как уточняет TrendForce со ссылкой на тайваньские СМИ, по итогам первых шести месяцев этого года SMIC выручила $4,456 млрд, что на 22 % больше результата аналогичного периода прошлого года. Чистая прибыль при этом увеличилась на 35,6 %, до $321 млн, что неплохо для компании, которая в условиях санкций США пытается нарастить объёмы выпуска передовой полупроводниковой продукции. Если говорить непосредственно о полупроводниковом контрактном бизнесе SMIC, то он принёс в первом полугодии $4,229 млрд выручки, и здесь прирост в годовом сравнении составил 24,6 %. Высокая динамика финансовых показателей SMIC в первом полугодии была отчасти обусловлена опасениями клиентов по поводу влияния так называемых «тарифов Трампа». Многие заказчики пытались заранее сформировать запас полупроводниковой продукции, которая потребуется им для сборки электронных устройств, импортируемых в США. В текущем квартале влияние этого фактора на деятельность SMIC сохранится, как ожидает руководство компании. Даже в четвёртом квартале, когда спрос на услуги контрактных производителей чипов традиционно снижается, высокая загрузка конвейеров SMIC позволит в значительной степени нивелировать этот эффект. По темпам роста выручки в текущем году компания рассчитывает превысить средние отраслевые показатели. Как уже отмечалось ранее, в следующем году SMIC рассчитывает удвоить объёмы выпуска 7-нм продукции для своих клиентов. Это позволит китайской полупроводниковой отрасли в целом увеличить объёмы производства компонентов для систем искусственного интеллекта в три раза. Intel подтвердила, что сделка с Трампом не позволит ей продать бизнес по производству чипов

29.08.2025 [10:21],

Алексей Разин

Обсуждаемая с прошлой недели сделка Intel по передаче 10 % акций американскому государству имела особое условие, касающееся вероятности продажи крупного пакета акций производственного подразделения прочим инвесторам. По мнению финансового директора компании, на практике такая продажа маловероятна, да и вся сделка с правительством имела своей целью её предотвращение.

Источник изображения: Intel Напомним, по условиям сделки власти США сохраняют за собой право купить ещё 5 % акций Intel по цене $20 за штуку в том случае, если на протяжении ближайших пяти лет доля Intel в капитале дочерней производственной компании Intel Foundry Services опустится ниже 51 %. Финансовый директор Дэвид Зинснер (David Zinsner) на технологической конференции Deutsche Bank пояснил, что сделка с правительством США изначально была призвана удержать компанию от продажи значительной части своего производственного бизнеса в будущем. С учётом того, что Intel уже получила от правительства полагающиеся ей $5,7 млрд на этой неделе, Зинснер вообще считает условие о снижении доли ниже 51 % формальным и маловероятным к реализации. По его мнению, в течение ближайших пяти лет ничего подобного не произойдёт. «Я полагаю, что с точки зрения правительства всё изначально выстраивалось таким образом: они не хотели, чтобы мы продавали кому-либо свой производственный бизнес или окончательно его отделяли», — заявил Зинснер на мероприятии. Он попутно пояснил, что Intel пока не получила от властей США те $3,2 млрд, которые причитаются ей по контракту на производство передовых чипов для оборонных заказчиков. Это произошло по той простой причине, что условия сделки со своей стороны Intel пока не выполнила и сделает это позже. Тогда она и получит обещанные деньги, а $2,2 млрд по «Закону о чипах» ей уже переданы. Финансовый директор Intel выразил надежду, что покупка властями США пакета акций компании в глазах потенциальных заказчиков на выпуск чипов контрактным подразделением станет своего рода стимулом к более активным действиям. Зинснер добавил, что сделка с правительством на данном этапе избавила Intel от необходимости искать дополнительный капитал на финансовых рынках. Для компании подобная сделка обеспечила больше гарантий получения средств от властей США, поскольку субсидии по «Закону о чипах» привязывались к определённым срокам и показателям, которые при неблагоприятной конъюнктуре рынка могли быть не достигнуты. Нынешняя сделка обеспечила компанию капиталом без подобной неопределённости. В целом, как добавил Зинснер, прошлый квартал для Intel оказался удачным с точки зрения привлечения средств. Компания продала акции Mobileye на сумму $1 млрд, перед этим заключила сделку о продаже 51 % акций Altera, а помимо сделки с правительством по передаче собственных акций, она также договорилась с SoftBank на $2 млрд. Власти страны, по словам Зинснера, никак на решение SoftBank вложиться в капитал Intel не повлияли. Nvidia всё сильнее зависит от настроения крупных клиентов — 39 % выручки в прошлом квартале обеспечили два покупателя

29.08.2025 [07:32],

Алексей Разин

Публичные компании, согласно нормам американского законодательства, должны публиковать квартальную отчётность в разрезе концентрации выручки и зависимости от крупных клиентов. Если влияние последних на бизнес вырастет слишком сильно, это создаст определённые риски. В случае с Nvidia такая тенденция наблюдается — в прошлом квартале 39 % выручки компании обеспечили всего два крупных клиента.

Источник изображения: Nvidia Имена этих клиентов традиционно не раскрываются, но крупнейший из них в прошлом квартале сформировал 23 % общей выручки Nvidia, а второй по величине — 16 %. Год назад распределение было менее концентрированным — тогда крупнейший клиент Nvidia формировал 14 % её выручки, а второй по величине — только 11 %. Если учесть, что всего по итогам второго фискального квартала Nvidia выручила $46,7 млрд, каждый из крупных клиентов формировал достаточно серьёзные суммы. Nvidia поясняет, что два упоминаемых крупных клиента получают от неё чипы напрямую, это лишь позволяет предположить, что речь идёт о крупных производителях серверных систем. В целом, в прошлом квартале выручка Nvidia на 88 % зависела от серверного рынка, поэтому и крупнейшие клиенты предсказуемо с ним связаны. С другой стороны, финансовый директор компании вчера отметила, что на серверном направлении примерно половину выручки Nvidia формировали крупные облачные клиенты. Часть «прямых» клиентов Nvidia закупает чипы и для собственных нужд, поэтому понять структуру выручки компании весьма трудно без привязки к конкретным именам. Зависимость Nvidia от крупных клиентов отмечалась ещё в конце прошлого года — тогда сообщалось, что три покупателя обеспечивают треть выручки. Судя по свежим данным, зависимость Nvidia от крупных клиентов значительно выросла. Более того, Nvidia отмечает, что тенденция к увеличению концентрации выручки в руках крупных клиентов будет сохраняться в обозримом будущем. В их число могут войти и правительственные структуры разных стран, которые только в этом году на развитие национальной экосистемы ИИ готовы в общей сложности потратить не менее $20 млрд. Глава Nvidia: ИИ-бум далёк от завершения — к 2030 году рынок вырастет в 5–7 раз

28.08.2025 [07:57],

Алексей Разин

Поскольку темпы роста выручки Nvidia по мере развития рынка искусственного интеллекта начали стабилизироваться и очевидным образом снижаться, глава и основатель компании Дженсен Хуанг (Jensen Huang) счёл нужным мотивировать инвесторов среднесрочными прогнозами. По его мнению, к концу десятилетия траты на оборудования для ИИ может вырасти до $4 трлн в год.

Источник изображения: Nvidia «Началась новая промышленная революция. Гонка ИИ стартовала. Мы считаем, что к концу десятилетия расходы на ИИ-инфраструктуру будут измеряться суммой от $3 до $4 трлн», — заявил Дженсен Хуанг на квартальной отчётной конференции. Он продолжает использовать своё излюбленное выражение «чем больше вы покупаете, тем сильнее растёте». По его словам, непрерывно совершенствуемые ускорители Nvidia позволяют клиентам обрабатывать всё больше данных с меньшими энергозатратами. Проблема только заключается в том, что всё уже распродано. Отчасти высокий спрос на компоненты Nvidia иллюстрируется и другим примером. В минувшем квартале некий клиент компании не из Китая согласился купить партию ускорителей H20 на общую сумму $650 млн, и до конца периода Nvidia успела получить из этой суммы $180 млн, хотя напрямую в Китай не смогла продать ни единого ускорителя H20. Это лишний раз доказывает, что клиенты Nvidia готовы скупать любые её изделия, пригодные для развития вычислительной инфраструктуры искусственного интеллекта. В этом году расходы на развитие этой инфраструктуры достигнут $600 млрд, как ожидает руководство Nvidia. Соответственно, за оставшееся до конца десятилетия время подобная сумма увеличится кратно, если прогнозы компании сбудутся. Глава Nvidia привёл и другой пример: при стоимости условного центра обработки данных на уровне $60 млрд на долю компонентов Nvidia из этой суммы может приходиться до $35 млрд. Рекордная выручка Nvidia не спасла акции — инвесторов разочаровал серверный бизнес

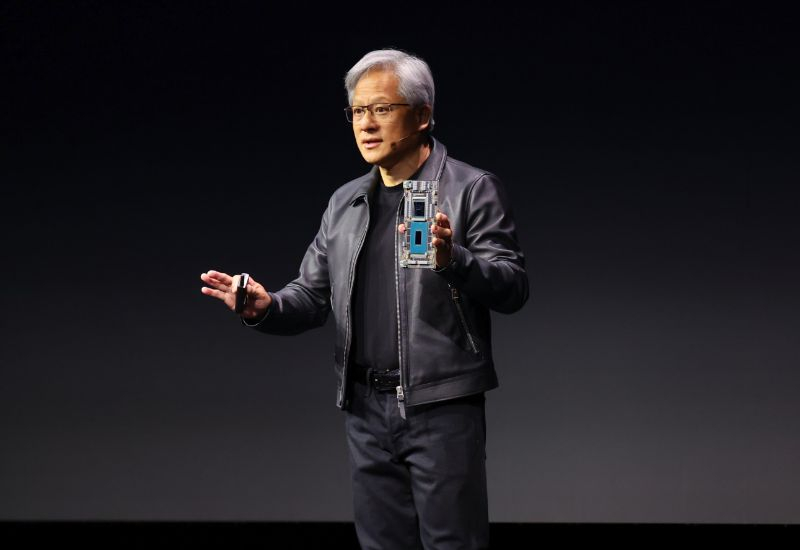

28.08.2025 [07:19],

Алексей Разин

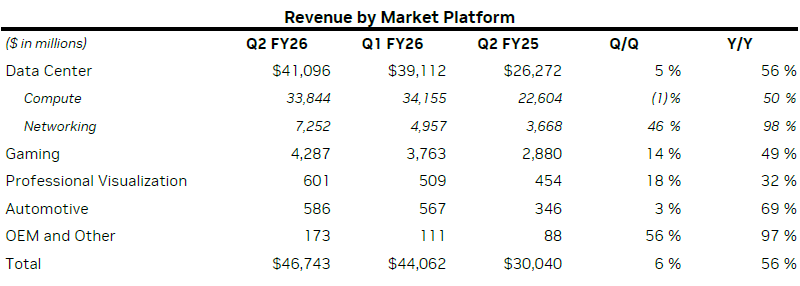

Было очевидно, что даже самые незначительные отрицательные сигналы в квартальном отчёте Nvidia способны перевесить множество положительных индикаторов, поскольку к настолько активно растущим эмитентам фондовый рынок предъявляет особые требования. Общая выручка Nvidia превзошла ожидания аналитиков и выросла на 56 % до $46,7 млрд, но на серверном направлении инвесторы рассчитывали на большее.

Источник изображений: Nvidia При этом нельзя сказать, что в серверном сегменте Nvidia выступила плохо — фактически, именно он обеспечил 88 % всей выручки компании, поэтому даже величина прироста оказалась синхронна с общими 56 %, а сама серверная выручка достигла $41,1 млрд. Между тем, некоторые структурные изменения этой выручки насторожили инвесторов. Кроме того, они рассчитывали на получение компанией чуть большей суммы в этом сегменте рынка по итогам квартала. Так, из указанной суммы на долю собственно вычислительных решений пришлись $33,8 млрд, и последовательно эта сумма снизилась на 1 % из-за сокращения выручки от реализации ускорителей H20 на $4 млрд. Фактически, в прошлом квартале Nvidia ни единого ускорителя H20 в Китай продать не успела, но выручила $180 млн от реализации партии H20 некоему клиенту за пределами КНР. Сетевые решения обеспечили $7,3 млрд выручки в прошлом квартале, на этом направлении она практически удвоилась в годовом сравнении. Во многом это произошло за счёт экспансии вычислительных решений с архитектурой Blackwell, которым сопутствуют более дорогие сетевые компоненты. Около половины всей серверной выручки Nvidia обеспечили крупные облачные провайдеры. Они уже приступили к закупкам ускорителей поколения Blackwell. Последовательно выручка от их реализации выросла на 17 %, по состоянию на май этого года Blackwell формировал около 70 % серверной выручки Nvidia.  Следует отметить, что игровые решения увеличили профильную выручку компании на 49 % до $4,3 млрд, причём руководство Nvidia объясняет это преимущественно популярностью чипов с архитектурой Blackwell, а не появлением на рынке новой игровой консоли Nintendo. Впрочем, Nvidia одновременно признаёт, что часть игровых видеокарт может быть настроена на работу с языковыми моделями OpenAI на персональных компьютерах, поэтому «нецелевое использование» такой продукции может вносить искажения в статистику. Выручка Nvidia на автомобильном направлении выросла год к году на солидные 97 %, но её абсолютная величина в $586 млн остаётся достаточно скромной. В сегменте средств профессиональной визуализации выручка выросла на 32 % до $601 млн. Обрадовать инвесторов Nvidia должно было заявление руководства о намерениях выкупить акции компании на общую сумму $60 млрд, но без указания временных рамок реализации этих намерений. Так или иначе, после закрытия торгов в США курс акций Nvidia снизился более чем на 3 %. Неопределённость с поставками H20 в Китай вынудила Nvidia не только исключить влияние данного фактора на норму прибыли в минувшем квартале, но и воздержаться от включения потенциальной выручки от H20 в прогноз на текущий квартал. Точнее говоря, руководство компании заявило, что компания может выручить в этом квартале $54 млрд, но в эту сумму не входит потенциальная выручка от продажи H20 в Китае, которая по итогам квартала может достичь $2–5 млрд. Общий прогноз по выручке на текущий квартал оказался выше ожиданий рынка. Тем не менее, в темпах роста наблюдается некоторое замедление, и это тоже повлияло на динамику курса акций компании худшим образом после публикации квартальной отчётности. Так называемые «суверенные» инициативы правительств отдельных стран в сфере развития национальной инфраструктуры ИИ, по мнению представителей Nvidia, только в этом году позволят компании выручить около $20 млрд. Облачные провайдеры и корпоративные клиенты в текущем году потратят на развитие инфраструктуры ИИ примерно $600 млрд, а всего к концу десятилетия расходы на соответствующие нужды будут варьироваться от $3 до $4 трлн. Другими словами, руководство Nvidia верит, что этот рынок будет расти уверенными темпами. OpenAI рискует потерять миллиарды инвестиций: переговоры с Microsoft откладывают реструктуризацию

27.08.2025 [09:46],

Алексей Разин

Корпорация Microsoft продолжает оставаться крупнейшим инвестором OpenAI, но некоторые нюансы организационной структуры и условий взаимодействия ограничивают возможность последней привлекать дополнительные средства на своё развитие. При этом обсуждение условий реструктуризации может отсрочить её до следующего года, как сообщает Financial Times.

Источник изображения: Unsplash, Levart_Photographer Соглашение между Microsoft и OpenAI действует до 2030 года, что даёт возможность первой рассчитывать на доступ к технологиям второй в течение этого срока. Однако, в договоре имеется пункт, который позволяет OpenAI избавиться от назойливой опеки со стороны Microsoft раньше — для этого стартапу будет достаточно разработать так называемый сильный искусственный интеллект (AGI). Совету директоров OpenAI для этого нужно будет всего лишь заявить, что соответствующая цель достигнута. Как отмечает Financial Times, противоречия между OpenAI и Microsoft могут отложить реструктуризацию на следующий год, а это навредит планам прочих инвесторов. Например, SoftBank может отказаться от намерений вложить в капитал OpenAI около $2 млрд. Затягивание переговоров с Microsoft также навредит и прочим потенциальным инвесторам OpenAI. Без реструктуризации стартап не сможет активно привлекать средства инвесторов, рассчитывающих на какую-нибудь финансовую отдачу, а не абстрактные заверения в духе «работы на благо всего человечества». В перспективе OpenAI после реструктуризации сможет выйти и на IPO. Одним из спорных моментов остаётся доступ клиентов OpenAI к программному интерфейсу API, которым сейчас через свою облачную инфраструктуру Azure распоряжается Microsoft. Стартап хотел бы привлечь к работе по такой схеме конкурентов Microsoft типа Google, ей это очевидным образом не нравятся, поэтому переговоры сопровождаются напряжением. Не исключено, что компромиссом станет доступ к API через альтернативные облачные площадки только для правительственных организаций, имеющих соглашения с OpenAI. Тот самый пункт о разработке AGI продолжает смущать Microsoft, ведь если ИИ подобного уровня будет создан, она утратит доступ к будущим продуктам OpenAI, разработанным после соответствующего момента. Поскольку конкуренты Microsoft при этом смогут пользоваться более новыми разработками OpenAI, саму корпорацию это поставит в уязвимое положение. Руководство Microsoft данный пункт соглашения с OpenAI хотело бы исключить вовсе. Вторая из сторон на это пока пойти не готова, но время работает против OpenAI в этом вопросе. В сфере будущей структуры капитала OpenAI у Microsoft тоже есть свои предпочтения. Она хотела бы владеть от 30 до 35 % акций стартапа после его реструктуризации. На данный момент Microsoft уже вложила в капитал OpenAI более $13 млрд. Даже если стороны достигнут взаимовыгодного соглашения, на преодоление всех формальностей уйдёт какое-то время, и это также с высокой вероятностью отодвигает заключение сделки на следующий год. Некоторые из крупных инвесторов OpenAI уже имеют право потребовать часть своих денег назад, если стартап не завершит реструктуризацию к определённому сроку. В случае с SoftBank этот рубеж соответствует концу 2025 года, например. OpenAI рассчитывает получить от SoftBank все причитающиеся инвестиции, даже если реструктуризация не будет завершена в указанные сроки. Стартап рассматривает возможность размещения акций и на первичном, и на вторичном рынке. Желающих вложиться в него сейчас предостаточно, и упускать выгодный момент из-за затягивающихся переговоров с Microsoft компания вряд ли захочет. Бум ИИ поднял выручку китайского конкурента Nvidia в 44 раза

27.08.2025 [08:55],

Алексей Разин

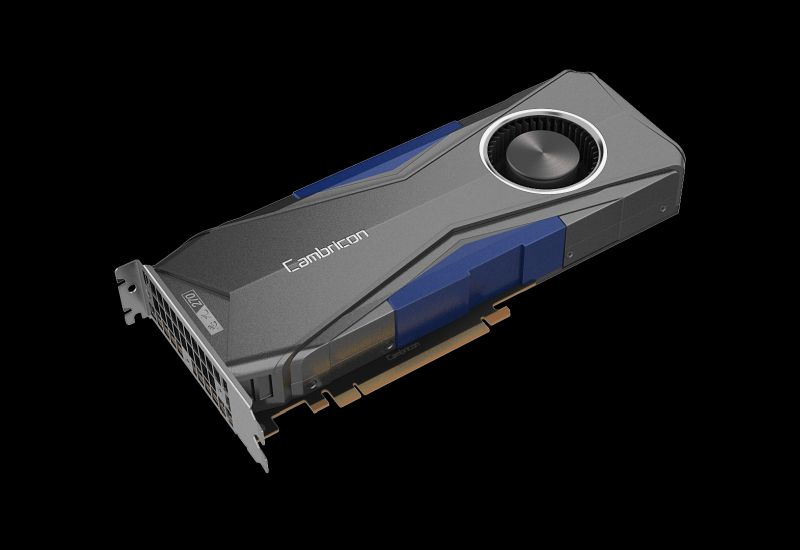

До сих пор было принято считать, что бум систем искусственного интеллекта обогащает главным образом Nvidia и её ближайших партнёров. При этом на рынке Китая начали складываться условия, которые благоволят развитию местных разработчиков: как в сфере аппаратного, так и программного обеспечения. Cambricon, например, в прошлом квартале получила рекордную выручку в размере $405 млн, увеличив её за год в 44 раза.

Источник изображения: Cambricon Technologies На этом фоне, как отмечет Bloomberg, акции стартапа в Шанхае выросли в цене на 8 %. Для местных инвесторов Cambricon не была «тёмной лошадкой» и ранее, по итогам прошлого года она продемонстрировала самую впечатляющую динамику капитализации на китайском фондовом рынке. Только в этом месяце данный показатель удвоился до $80 млрд, поэтому с успехами Cambricon в сфере разработки ускорителей для систем ИИ инвесторы связывают вполне серьёзные надежды. Чистая прибыль компании по итогам минувшего квартала достигла $144 млн, тогда как год назад наблюдались только убытки в размере $74 млн. Cambricon отметила, что наблюдает интенсификацию конкуренции в сегменте ускорителей для систем ИИ, и объявила о привлечении $559 млн у частных инвесторов для финансирования разработки своей новой платформы, оптимизированной под работу с китайскими большими языковыми моделями. В условиях, когда власти КНР настаивают на использовании национальных платформ и призывают отказываться от ускорителей Nvidia, компания Cambricon попадает в довольно выгодные условия ведения бизнеса. Главное, чтобы санкции США и партнёров не помешали ей выпускать ускорители вычислений в необходимых клиентам количествах. Пузырь ИИ может лопнуть на этой неделе — мир замер в ожидании отчётности Nvidia

26.08.2025 [12:44],

Алексей Разин

В среду компания Nvidia отчитается об очередном фискальном квартале, но многие участники рынка ценных бумаг вкладывают в анализ её отчётности гораздо более широкий смысл, считая её одним из главных выгодоприобретателей на рынке компонентов для систем искусственного интеллекта. Любой неприятный сюрприз может обвалить мировые фондовые рынки.  С начала этого года акции Nvidia выросли в цене более чем на 30 %, а капитализация компании превысила $4 трлн. Во многом за счёт высокого удельного веса данного эмитента индекс S&P 500 в этом году успел укрепиться на 9 %. Динамика курса акций Nvidia уже становится своего рода биржевым индикатором, определяющим перспективы инвестиций в сферу ИИ на ближайшие годы. Как отмечает Financial Times, аналитики в среднем рассчитывают на получение компанией Nvidia выручки в размере $46 млрд по итогам прошлого квартала, что будет соответствовать росту на 53 % в годовом сравнении. Такая динамика, тем не менее, может кого-то разочаровать, ведь за квартал до этого выручка Nvidia выросла на 69 %, а в начале 2024 года этот показатель увеличился более чем на 250 %. Эксперты Morgan Stanley убеждены, что темпы роста выручки Nvidia как таковые уже перестают интересовать рынок — инвесторы в большей степени будут оценивать способность компании показывать лучшие результаты по сравнению с остальными игроками рынка. Ситуация с поставками ускорителей вычислений Nvidia в Китай оказывает на настроения инвесторов противоречивое влияние. С одной стороны, компания даже в лучшие времена не получала в Китае более 15 % всей выручки. С другой стороны, тема настолько политизирована, что колебания курса акций компании зависят от неё весьма существенно. Руководство Nvidia решило временно не включать ожидания по выручке в Китае в общий прогноз, не рассчитывая на скорое решение проблемы с возобновлением поставок ускорителей H20 после снятия апрельского запрета в июле. Аналитики Wedbush, тем не менее, придерживаются весьма оптимистичных оценок способности Nvidia и дальше наращивать выручку за счёт сегмента ИИ. По их данным, полученным от азиатских источников, спрос на ускорители Nvidia сейчас в десять раз превышает предложение, и говорить о его скором удовлетворении в таких условиях не приходится. «Сбербанк» начал тестировать бесконтактную оплату на iPhone, но пока только для своих

22.08.2025 [15:58],

Павел Котов

«Сбербанк» приступил к тестированию бета-версии оплаты с помощью iPhone на своих терминалах. На данный момент участниками программы тестирования могут стать только сотрудники самого банка, сообщает ТАСС со ссылкой на представителя компании.

Источник изображения: Jonas Leupe / unsplash.com Ранее «Сбербанк» анонсировал, что на его терминалах появится возможность проводить платежи с помощью Apple iPhone, соответствующее уведомление появилось и на самих терминалах — теперь система постепенно вводится в работу. «На данный момент это бета-версия. Да, пока она доступна только сотрудникам», — заявил представитель «Сбербанка». В июле глава «Сбера» Герман Греф в ходе встречи с президентом рассказал главе государства, что с уходом зарубежных служб из России банк принял решение разработать пакет собственных решений, чтобы не зависеть от сторонних провайдеров, включая Apple. «Сбербанк», в частности, решил вопрос с оплатой по биометрии. Минувшей осенью Национальная система платёжных карт (НСПК) показала прототип системы оплаты «Волна» — она основана на технологии Bluetooth и может одинаково эффективно работать на iPhone и Android-смартфонах. Внедрение этой технологии потребовало бы, чтобы банки доработали своё ПО, включая мобильные приложения. Владельцы iPhone лишились возможности проводить бесконтактные платежи через свои смартфоны после того, как весной Apple ушла из России и отключила в стране свою систему Apple Pay, позволявшую платить через модуль NFC, доступ к которому для сторонних служб заблокирован. Владельцам смартфонов под Android вместо схожим образом прекратившей работу системы Google Pay доступен её отечественный аналог Mir Pay, поддерживающий NFC. Месячная выручка OpenAI превысила $1 млрд, спрос на вычислительные мощности остаётся ненасытным

22.08.2025 [04:55],

Алексей Разин

В своём интервью CNBC финансовый директор OpenAI Сара Фрайар (Sarah Friar) заявила о наличии на рынке «ненасытного спроса на GPU и вычисления», тем самым развеяв опасения некоторых участников рынка ИИ о близости «сдувания пузыря». Для самой OpenAI важной вехой в июле стало превышение месячной выручкой величины в $1 млрд.

Источник изображения: OpenAI На прошлой неделе генеральный директор OpenAI Сэм Альтман (Sam Altman) заявил, что компания готова тратить триллионы долларов США на центры обработки данных, в этом отношении финансовый директор демонстрирует с ним единодушие. По словам Фрайар, для OpenAI самой большой трудностью является удовлетворение спроса на вычислительные мощности в сфере ИИ. «Именно по этой причине мы запустили Stargate. Поэтому мы строим больше», — заявила она. Проект Stargate, подразумевающий финансовое участие SoftBank, Oracle и арабских инвесторов, предусматривает строительство крупных центров обработки данных для ИИ на территории США в течение ближайших четырёх лет общей стоимостью до $500 млрд. OpenAI активно привлекает новых клиентов к подобной деятельности, включая Oracle и Coreweave, но подчёркивает, что и крупнейший акционер стартапа в лице Microsoft активно в этом участвует. «Microsoft будет оставаться для нас важным партнёром в ближайшие годы, и я думаю, что мы тесно связаны благодаря нашей интеллектуальной собственностью. Не забывайте, что ИИ-продукты Microsoft основаны на технологии OpenAI», — пояснила Фрайар. Рост выручки OpenAI пока и не думает прекращаться, в прошлом месяце она достигла $1 млрд, что позволяет в годовом выражении получить не менее $10 млрд, а то и все $12,7 млрд, заложенные в прогноз изначально. Финансовый директор компании отметила, что выход количества проявляющих свою активность еженедельно пользователей на рубеж в 700 млн человек позволяет обнаружить своенравность людей. Выход модели ChatGPT-5 сопровождался критикой со стороны пользователей. Количество подписчиков Plus и Pro на данном этапе только растёт, как отметила Сара Фрайар. Intel готова продавать свои акции по дешёвке не только SoftBank

21.08.2025 [05:06],

Алексей Разин

Корпорация Intel отчаянно ищет средства для своего спасения, одновременно принимая непопулярные меры для снижения расходов. Как выясняется, сделка с SoftBank, по итогам которой последней достанется пакет акций Intel на сумму $2 млрд, окажется не единственной в своём роде. В торге с крупными инвесторами Intel готова предлагать свои акции по хорошим для них ценам.

Источник изображения: Intel По крайней мере, о наличии у руководства Intel подобных намерений сообщили CNBC осведомлённые источники. Вчера курс акций компании просел на 7 %, ликвидировав весь полученный до этого прирост, вызванный новостями о заключении сделки с SoftBank. По словам источников CNBC, компания Intel нуждается в средствах, помимо предоставляемых государством в рамках «Закона о чипах», поскольку последние буквально «растворятся» в капитале и не особо спасут ситуацию. Полученные же от прочих инвесторов средства могут быть направлены на реализацию целевых проектов, в которых должны быть заинтересованы эти инвесторы, и контроль за их распределением будет более жёстким. Надо сказать, что даже при прежнем руководстве Intel привлекала средства инвесторов на реализацию определённых проектов, но тогда схема подразумевала участие этих инвесторов в распределении будущей прибыли новых предприятий, и речи о передачи им акций Intel не было. Так, например, были привлечены средства для строительства и модернизации предприятий в Ирландии и Аризоне, и в ходе переоценки потребностей Intel в новых производственных мощностях данные проекты не подверглись заморозке в этом году, в отличие от тех, что компания финансировала преимущественно за счёт собственных средств или рассчитывала на государственное субсидирование. |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex