|

Опрос

|

реклама

Быстрый переход

После визита Тима Кука в Белый дом у Apple выдалась лучшая неделя с июля 2020 года

09.08.2025 [13:39],

Владимир Фетисов

На этой неделе акции Apple подорожали на 13 %, показав крупнейший недельный прирост более чем за пять лет. Рост последовал после того, как глава компании Тим Кук (Tim Cook) встретился с президентом США Дональдом Трампом (Donald Trump) в Белом доме.  К закрытию торгов в пятницу стоимость одной акции производителя iPhone составила $229,35. В итоге за неделю бумаги прибавили 13 %, что стало лучшим результатом с июля 2020 года. Рыночная капитализация Apple выросла более чем на $400 млрд, достигнув $3,4 трлн. Сейчас компания занимает третье место в мире по этому показателю, уступая Nvidia и Microsoft, но опережая Alphabet и Amazon. В среду Тим Кук посетил Белый дом и сообщил о планах Apple направить $100 млрд на закупку продукции и комплектующих американского производства в течение ближайших четырёх лет. Эти планы, особенно в части увеличения закупок американских чипов, нашли одобрение у Трампа. Он заявил, что такие инвестиции помогут Apple избежать дополнительных пошлин, которые могут быть введены на импортные полупроводники в будущем. Ранее инвесторы опасались, что торговые пошлины, введённые администрацией Трампа, могут существенно снизить прибыльность Apple. В июле компания предупреждала, что из-за повышения тарифов её квартальные расходы могут вырасти более чем на $1 млрд, если не произойдут изменения. Выручка бывшей Yandex N.V. за год взлетела в семь раз

08.08.2025 [11:17],

Алексей Разин

После разделения активов «Яндекса» и его бывших зарубежных структур основатель первой из компаний Аркадий Волож на базе нидерландской Yandex N.V. создал Nebius — компанию, сделавшую ставку на развитие облачных технологий. В прошлом квартале её выручка увеличилась более чем в семь раз, а в годовом выражении она уже достигла $1 млрд. Акции Nebius на этом фоне подорожали на 28 %.

Источник изображения: Nebius В квартальном отчёте Nebius сообщается, что выручка компании по итогам второго квартала выросла на 625 % до $105,1 млн, а за первое полугодие она увеличилась на 545 % до $156 млн. Что характерно, по итогам второго квартала была получена операционная прибыль в размере $502,5 млн, но это не уберегло компанию от регистрации чистых убытков по итогам периода в размере $91,5 млн, которые к тому же и увеличились в полтора раза относительно аналогичного квартала прошлого года. К концу текущего года выручка Nebius должна составить от $900 млн до $1,1 млрд, по прогнозам руководства. Последовательный рост выручки во втором квартале оказался более чем двукратным. Спрос на вычислительную инфраструктуру для ИИ растёт уверенными темпами, как отмечается в заявлении компании, поэтому профильные мощности она наращивает пропорционально, надеясь к концу 2026 года увеличить их до более чем 1 ГВт. Это как минимум в четыре раза больше, чем Nebius будет располагать к концу текущего года. Впрочем, капитальные расходы компании тоже велики, лишь в минувшем квартале она потратила $510,6 млн на строительство центров обработки данных и сопутствующей инфраструктуры. Ажиотаж вокруг ИИ позволил TSMC поднять июльскую выручку на 26 %

08.08.2025 [10:24],

Алексей Разин

Первый месяц третьего квартала для тайваньской компании TSMC оказался весьма успешным с точки зрения динамики выручки, поскольку её удалось увеличить на 26 % до $10,8 млрд в годовом сравнении. Этому традиционно способствовал высокий спрос на компоненты для систем искусственного интеллекта, которые TSMC выпускает по заказам клиентов.

Источник изображения: ASML Всего же с начала года, за семь его месяцев, TSMC удалось поднять выручку в годовом сравнении на 38 %, что также указывает на высокий спрос в данном сегменте рынка. Такой динамике даже не особо мешает укрепление тайваньского доллара, делающее местные товары более дорогими для зарубежных покупателей. Основная часть производственных мощностей TSMC сосредоточена на Тайване, поэтому курс национальной валюты серьёзно влияет на затраты клиентов за пределами острова. В четверг курс акций TSMC обновил исторический максимум после заявлений президента США Дональда Трампа (Donald Trump) об освобождении TSMC от повышенных таможенных пошлин благодаря активным инвестициям компании в локализацию производства чипов на американской земле. Компоненты для смартфонов продолжают формировать солидную часть выручки TSMC, и недавние заявления представителей Sony и Apple о восстановлении спроса на этом рынке также позволяют рассчитывать, что динамика финансовых показателей тайваньского производителя сохранится на нынешнем уровне. По крайней мере, аналитики выражают надежду, что по итогам третьего квартала выручка TSMC вырастет на 25 % год к году. Аудитория PlayStation растёт и проводит больше времени за играми — Sony отчиталась о росте выручки на 36,5 % и улучшила годовой прогноз

07.08.2025 [10:22],

Алексей Разин

В марте следующего года в календаре Sony должен завершиться очередной фискальный год, и теперь она смотрит на его перспективы более оптимистично, поднимая прогноз по операционной прибыли за период на 4 % до $9 млрд. К подобным изменениям Sony подтолкнул рост спроса на игры и музыкальный контент, выразившийся в росте профильной выручки.

Источник изображения: Sony По итогам минувшего фискального квартала Sony нарастила операционную прибыль на 36,5 % до $2,3 млрд, заметно превысив ожидания аналитиков. Количество проданных за период игровых консолей PlayStation 5 удалось увеличить на 4 % в годовом сравнении до 2,5 млн штук. Операционная прибыль в игровом сегменте более чем удвоилась до $1 млрд, причём главным образом за счёт сетевых сервисов и реализации игр сторонних разработчиков. Sony по-прежнему намерена сократить свою долю в капитале финансового подразделения до менее чем 20 %, чтобы с 29 сентября вывести его на Токийскую фондовую биржу. В годовом сравнении, как отмечает Bloomberg, количество ежемесячно демонстрирующих активность пользователей платформы PlayStation выросло на 6 %, а проводить за играми они стали больше времени. Негативное влияние колебаний валютных курсов, в то же время, не помешало выручке Sony от реализации музыкального контента вырасти на 5 % в годовом сравнении. Данные новости также привели к максимальному за четыре месяца росту курсовой стоимости акций Sony — на 7,6 %. Повышенный на 4 % годовой прогноз по операционной прибыли компании теперь соответствует ожиданиям аналитиков. В мае, ещё не располагая полной информацией о возможном влиянии таможенных тарифов США, компания Sony оценила негативный эффект в $680 млн, теперь же она уменьшила прогноз до $476 млн. Количество подписчиков PlayStation Plus растёт быстрее, чем ожидалось, как заявили аналитики, знакомые с ситуацией. Растут доходы компании и в сегменте аниме, и в игровом, включая мобильный. Подразделение PlayStation намерено сосредоточиться на прибыльности и ограничить свои маркетинговые расходы на аппаратное обеспечение. Влияния тарифов в США компания всё же избежать не сможет, хотя бы по причине готовности крупного клиента в лице Apple переключиться на использование датчиков изображений для камер iPhone производства Samsung. AMD отчиталась о рекордной выручке — отличные продажи Ryzen, Radeon и EPYC подпортил спад Instinct из-за санкций

06.08.2025 [08:11],

Алексей Разин

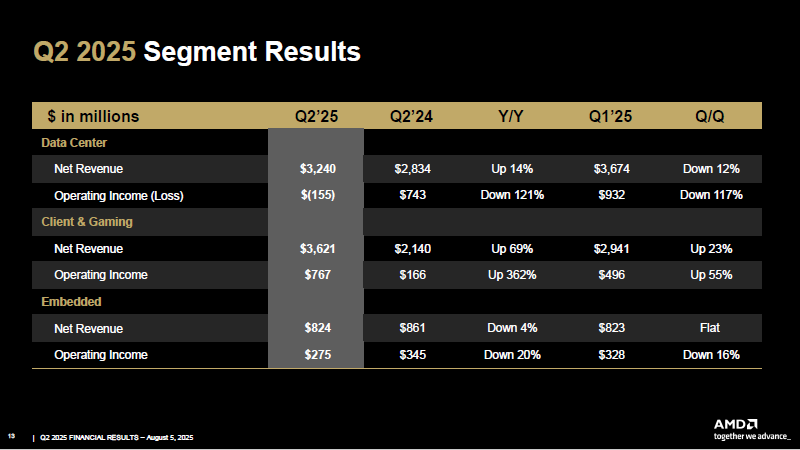

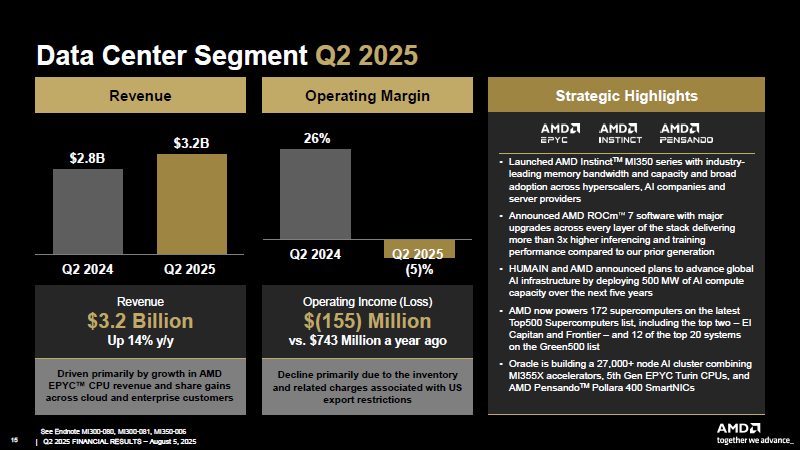

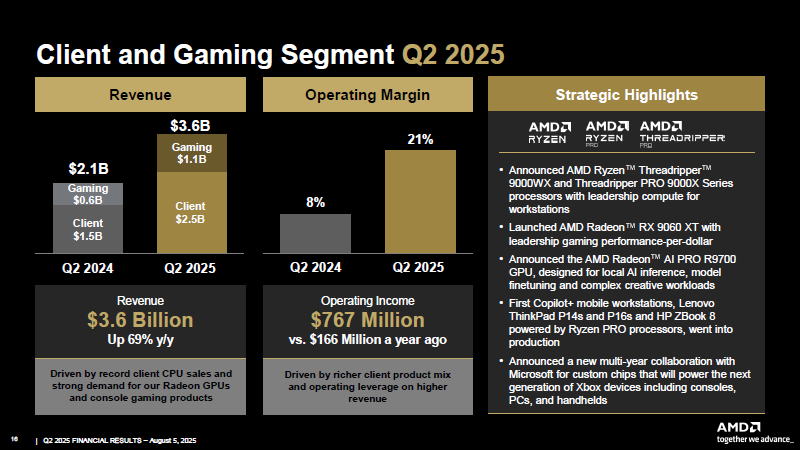

Компания AMD со своим квартальным отчётом выступила обособленно по времени от конкурентов, но это позволило аналитикам сформировать завышенные ожидания относительно результатов периода, которые она оправдать не смогла. Строго говоря, выросшая на 32 % до рекордных для сезона $7,69 млрд выручка компании превзошла ожидания аналитиков, но удельный доход на акцию оказался чуть ниже прогноза — 48 центов против 49.

Источник изображений: AMD Чистая прибыль AMD по методике GAAP во втором квартале выросла в годовом сравнении с три с лишним раза до $872 млн, но по методике non-GAAP она сократилась на 31 % до $781 млн. Негативное влияние на результаты квартала оказал запрет на поставку ускорителей вычислений Instinct MI308 в Китай, который стоил компании примерно $800 млн в виде складских запасов продукции, непригодной к дальнейшей реализации. Соответственно, с учётом влияния этого фактора норма прибыли AMD ограничилась 43 % по методике non-GAAP, а без его учёта могла бы составить 54 %. Операционные убытки по методике GAAP по итогам второго квартала достигли $134 млн. Выручка компании в прошедшем периоде превзошла собственные ожидания AMD, во многом благодаря хорошим объёмам продаж серверных процессоров EPYC и клиентских Ryzen. Этому тренду удалось во многом перевесить негативное влияние санкций США. В сегменте центров обработки данных выручка выросла в годовом сравнении на 14 % до $3,2 млрд, но главным образом за счёт популярности центральных процессоров EPYC. Последовательно выручка в серверном сегменте упала на 12 %, преимущественно из-за ограничений на поставку Instinct MI308 в Китай, причём операционные убытки серверного подразделения AMD составили $155 млн.  Ускорители вычислений Instinct MI350 начнут влиять на выручку компании в обозримом будущем, с ними руководство AMD также связывает определённые надежды на улучшение динамики выручки. Глава компании убеждена, что ускорители Instinct MI350 способны составить конкуренцию Nvidia B200 в задачах, связанных с обучением и формированием логических выводов (инференсом). Как подчёркивает руководство, семь из десяти крупнейших разработчиков языковых моделей и компаний в сфере ИИ используют ускорители семейства Instinct. В следующем году компания выведет на рынок семейство ускорителей Instinct MI400. Финансовый директор AMD Джин Ху (Jean Hu) отметила, что норма прибыли в сфере поставок ускорителей Instinct пока ниже средней по бизнесу AMD, но со временем она должна вырасти. В прошлом месяце власти США отменили запрет на поставки определённых моделей ускорителей вычислений в Китай, и глава AMD Лиза Су (Lisa Su) рассчитывает, что компания сможет получить экспортные лицензии, которые позволят ей возобновить отгрузку Instinct MI308 в этом направлении. Тем не менее, в свой прогноз по выручке на текущий квартал руководство AMD не стало включать финансовый результат, связанный с возможным возобновлением поставок ускорителей в Китай. По итогам третьего квартала AMD рассчитывает выручить около $8,7 млрд, что выше ожиданий рынка ($8,3 млрд). При этом выручка должна вырасти на двузначное количество процентов как в клиентском, игровом, так и серверном сегментах. Последовательно выручка в третьем квартале увеличится на 13 %, во многом благодаря началу поставок ускорителей Instinct MI350, серийный выпуск которых начался в июне с опережением графика. Клиенты закупают эти ускорители лучше, чем ожидало руководство компании, как призналась Лиза Су. Сроки выполнения заказов на поставку ускорителей Instinct MI350 и MI400 в среднем будут составлять от 8 до 9 месяцев.  Снижение выручки на направлении компонентов для ИИ в прошлом квартале было обусловлено не только временным запретом на поставки Instinct MI308 в Китай, но и переходом AMD к выпуску ускорителей нового поколения. В текущем квартале профильная выручка должна вырасти в годовом сравнении, как ожидает Лиза Су. Компания уже подала заявки на получение новых экспортных лицензий, которые позволят ей возобновить поставки Instinct MI308 в Китай. Лиза Су подчеркнула, что разработчики систем ИИ направляют свои капитальные затраты не только на приобретение ускорителей вычислений типа GPU, но и классические центральные процессоры (CPU), и в этом сегменте рынка позиции AMD очень сильны. В будущем выручка AMD на направлении компонентов для ИИ сможет измеряться десятками миллиардов долларов в год, как считает глава компании.  Выручка AMD на направлении клиентских и игровых устройств в совокупности по итогам второго квартала выросла год к году сразу на 69 % до $3,6 млрд. При этом непосредственно игровой сегмент продемонстрировал прирост с $600 млн до $1,1 млрд (+73 %), а клиентский увеличил выручку на 57 % с $1,5 до $2,5 млрд по сравнению с аналогичным периодом прошлого года. Операционная прибыль в сегменте в совокупности выросла более чем в четыре раза до $767 млн, норма операционной прибыли смогла увеличиться с 8 до 21 %. Процессоры AMD Ryzen с архитектурой Zen 5 пользовались в минувшем квартале высоким спросом, как подчёркивают представители компании. Непосредственно на игровом направлении рос спрос как на дискретную графику AMD, так и на полузаказные решения для игровых консолей. В текущем квартале, по мнению Лизы Су, игровой сегмент продемонстрирует стабильность выручки по сравнению со вторым кварталом, а в четвёртом может даже столкнуться со снижением. Встраиваемые решения, разрабатываемые Xilinx, принесли компании AMD в прошлом квартале $824 млн выручки, что на 4 % ниже прошлогоднего результата. Операционная прибыль сегмента сократилась с $345 до $275 млн, норма операционной прибыли снизилась с 40 до 33 %. Снижению акций AMD в цене после публикации квартальной отчётности способствовало и разочарование инвесторов выручкой компании на серверном направлении. Она выросла в годовом сравнении на 14 % до $3,2 млрд, но аналитики рассчитывали на чуть более высокую сумму в районе $3,22 млрд. ИИ-бум вынуждает полупроводниковых гигантов раскошелиться — капзатраты вырастут до $135 млрд в этом году

05.08.2025 [10:12],

Алексей Разин

Развитие вычислительной инфраструктуры для систем искусственного интеллекта требует увеличения объёмов выпуска полупроводниковых компонентов и готового оборудования. В свою очередь, производители вынуждены увеличивать капитальные затраты на расширение мощностей. Как ожидается, десятка крупнейших компаний полупроводникового сектора увеличит их в этом году на 7 % до $135 млрд, впервые за три года.

Источник изображения: ASML По меньшей мере шесть из десяти компаний, по словам экспертов Nikkei, планируют потратить на капитальные нужды больше, чем в прошлом году. К их числу можно отнести TSMC, SK hynix, Micron Technology и китайскую SMIC. В случае с тайваньской TSMC речь идёт о намерениях начать строительство предприятий в девяти точках земного шара. Исторически она запускала строительство от трёх до пяти предприятий в год, преимущественно на Тайване, но в этом году география расширится на США, Германию и Японию. Капитальные затраты TSMC по итогам фискального года вырастут почти на 30 % до $42 млрд. В штате Аризона строительство передовых предприятий TSMC будет осуществляться в соответствии с договорённостью, достигнутой с американскими властями. Первое из нескольких предприятий в этом штате уже функционирует и снабжает местных клиентов 4-нм продукцией. В Германии новый завод TSMC начнёт выдавать продукцию в 2027 году, но его строительство планируется запустить в этом году. В Японии TSMC надеется приступить к строительству своей второй фабрики до конца текущего года. К слову, отнюдь не производители интегральных микросхем лидируют по темпам роста капитальных затрат. Выпускающая микросхемы памяти американская Micron Technology намеревается увеличить свои капитальные расходы на 70 % до $14 млрд. Помимо прочего, эти средства будут направлены на расширение памяти типа HBM, востребованной в сегменте ИИ. На своём японском предприятии в Хиросиме компания собирается установить оборудование для работы с EUV-литографией, чтобы начать с его помощью выпускать передовую память в следующем году. Конкурирующая SK hynix, которая уже обошла по финансовым показателям Samsung, в текущем году собирается поднять капитальные затраты до трёхлетнего максимума. Они в основном подразумевают увеличение объёмов выпуска HBM, поскольку SK hynix удалось стать мировым лидером в этой сфере. Руководство AMD, чьи позиции в сегменте ИИ заметно уступают Nvidia, рассчитывает на более чем трёхкратное увеличение ёмкости мирового рынка профильных компонентов в период с 2025 по 2030 годы, до $500 млрд. Специалисты Deloitte Tohmatsu Consulting при этом считает, что рынок смартфонов в этот период будет расти на единицы процентов в год. Это нельзя назвать бурным ростом, но и о стагнации говорить не приходится. Не обходится на рынке полупроводниковых компонентов и без проблемных участников. Компания Intel вынуждена в текущем году сократить свои капитальные расходы почти на 30 % до $18 млрд. По сути, они окажутся более чем в два раза ниже, чем у TSMC. Компания Samsung рассчитывает удержать капитальные затраты на уровне прошлого года, в районе $35 млрд. Надежды производителей силовой электроники на бурный рост сегмента электромобилей пока себя не оправдывают. Европейская STMicroelectronics собирается сократить свои капитальные расходы до $2,3 млрд в лучшем случае, по сравнению с прошлогодними $2,5 млрд. Подобным образом поступит и немецкая Infineon Technologies. Американская GlobalFoundries надеется заработать на стремлении к локализации производства чипов в США. Свои капитальные расходы она собирается в этом году увеличить с $13 до $16 млрд. Китайская SMIC из схожих соображений намерена потратить на строительство предприятий рекордные $7,5 млрд по итогам года. В целом, китайские производители чипов в ближайшие три года на закупку необходимого им оборудования потратят более $100 млрд, как считают эксперты SEMI. В общей сложности, в период с 2025 по 2027 годы производители чипов построят 108 новых предприятий, на 30 % больше, чем в период с 2021 по 2023 годы. Руководство SMIC считает, что обострение конкуренции приведёт к снижению цен на услуги по контрактному производству чипов. По некоторым типам полупроводниковых компонентов не исключено перепроизводство. Отдельные клиенты Tokyo Electron уже скорректировали свои планы по закупке оборудования для производства чипов на период до марта следующего года в сторону снижения. При этом спрос в отрасли в целом не особо просел, как поясняют представители компании. Агентство Fitch снизило кредитный рейтинг Intel, сославшись на сильную конкуренцию и финансовые проблемы компании

05.08.2025 [06:31],

Алексей Разин

До уровня BBB кредитный рейтинг Intel был снижен S&P Global ещё в декабре прошлого года, когда компания лишилась предыдущего генерального директора, агентство Moody’s сделало это ещё в прошлом августе, но Fitch созрело для подобного шага только сейчас. По сути, все три крупнейших рейтинговых агентства теперь оценивают финансовое положение Intel как не очень стабильное.

Источник изображения: Intel Самое интересное, что представители Fitch в качестве серьёзных конкурентов Intel упоминают не только AMD или Broadcom, но и NXP Semiconductors. В сегменте ПК в качестве конкурентов Intel упоминаются AMD и Qualcomm. Эксперты Fitch утверждают, что в сегменте ПК и серверов позиции Intel по-прежнему сильны, но это не повод почивать на лаврах. Чтобы в ближайшие 12–14 месяцев поправить своё финансовое положение, по их словам, Intel должна не только увеличивать объёмы поставок компонентов для ПК, но и снижать уровень долговой нагрузки. Помочь ей в этом могло бы улучшение ситуации со спросом, а помешать могут проблемы со своевременным выпуском на рынок новых продуктов. С другой стороны, Fitch благоприятно оценивает ликвидность Intel, поскольку по состоянию на конец июня компания располагала $21,2 млрд в виде денежных средств, высоколиквидных активов и краткосрочных инвестиций. При этом ей доступны возобновляемые кредиты на сумму $12 млрд, которыми она пока не воспользовалась. Конкуренты Intel, по словам представителей Fitch, сейчас обладают более устойчивым финансовым положением и с меньшей вероятностью могут сорвать начало поставок своих новых продуктов. OpenAI удалось привлечь $8,3 млрд в рамках очередного раунда финансирования

02.08.2025 [23:51],

Алексей Разин

Компания OpenAI, чью капитализацию на данный момент эксперты оценивают в $300 млрд, формально до сих пор остаётся стартапом, а потому источники финансирования её деятельности чаще всего не предаются широкой огласке. По имеющимся данным, недавний раунд привлечения средств принёс OpenAI ещё $8,3 млрд, включая крупнейший платёж от одного инвестора в размере $2,8 млрд.

Источник изображения: Unsplash, Solen Feyissa Фактически, эти средства OpenAI пока не получила, но принципиальные договорённости с инвесторами уже достигнуты. Помимо уже существующих источников финансирования, в рамках очередного раунда должны появиться и новые. Инвестиционный фонд Dragoneer Investment Group из Сан-Франциско, как отмечается, расщедрился на $2,8 млрд, что является рекордной суммой в истории финансирования стартапов, исходящей от одного инвестора за раз. В целом, мероприятия по привлечению средств OpenAI и её инвесторы проводят с марта текущего года, но нельзя сказать, что всё проходит гладко. Корпорация Microsoft, например, пытается пересмотреть условия сотрудничества с OpenAI и обеспечить себе доступ к её разработкам и после 2030 года, а также не потерять его в том случае, если совет директоров стартапа вдруг решит, что он уже разработал «сильный искусственный интеллект» (AGI), а потому в поддержке Microsoft более не нуждается. По слухам, Microsoft также претендует на пакет акций OpenAI в размере около 30 %, если реструктуризация с целью перевода стартапа на коммерческие рельсы де-юре завершится успешно. Недавно стало известно, что сейчас выручка OpenAI в годовом выражении достигает $12 млрд, и это само по себе должно воодушевлять инвесторов, но многих из них смущает нынешняя организационная структура стартапа, в которой главенствует некоммерческая организация, а степень участия инвесторов в будущей прибыли OpenAI сильно ограничена. Одним из крупных инвесторов, которые настаивают на реструктуризации OpenAI, является японская SoftBank, которая готова вложить в капитал стартапа не менее $30 млрд. Примерно $7,5 млрд из этой суммы уже предоставлены, но остальную часть SoftBank намерена внести до конца текущего года при условии, что OpenAI проведёт к тому времени желанную реструктуризацию. Так или иначе, в рамках недавнего раунда OpenAI изначально рассчитывала привлечь $7,5 млрд, но желающих инвестировать в стартап набралось с избытком, а потому сумма выросла до $8,3 млрд. Figma триумфально вышла на биржу — акции выросли втрое за первый день торгов

02.08.2025 [14:48],

Владимир Мироненко

Акции разработчика облачной платформы для веб-дизайнеров Figma из Сан-Франциско выросли в четверг — первый день после проведения IPO — в ходе торгов на Нью-Йоркской бирже до $115,50 за единицу, что более чем в три раза (на 250 %) превышает цену IPO в $33 за акцию, сообщил Bloomberg. По данным ресурса, эта был самый большой рост акций в первый день торгов как минимум за три десятилетия для американской компании, привлекшей в ходе IPO более $1 млрд.

Источник изображения: Mariia Shalabaieva/unsplash.com Цена IPO Figma превысила прогнозы аналитиков, ожидавших $30–32 за акцию, что свидетельствует о повышенном интересе инвесторов к компании, отметил ресурс Yahoo Finance. В рамках размещения акций Figma привлекла около $1,2 млрд, продав 36,94 млн акций. 12,47 млн акций были проданы самой компанией, а 24,46 млн — существующими акционерами, включая Index Ventures, Greylock Partners и Kleiner Perkins. Планировавшееся в 2022 году приобретение Figma компанией Adobe за $20 млрд, которое на тот момент было бы крупнейшим поглощением частной софтверной компании, подверглось резкой критике со стороны акционеров производителя Photoshop, что обрушило его акции почти на 17 % в день объявления о сделке. В итоге тогда сделка не состоялась из-за противодействия антимонопольных органов Великобритании и Европейского союза, но сейчас акционеры Photoshop оценивали бы её совсем по-другому. Феноменальное размещение принесло сооснователю и генеральному директору Figma Дилану Филду состояние в $6,1 млрд и приблизило его к попаданию в список 500 самых богатых людей мира (порог входа в рейтинг начинается от $7 млрд). Сооснователь компании Эван Уоллес также стал миллиардером, его доля оценивается в $3,1 млрд. Figma отметила, что более 75 % компаний из списка Forbes 2000 используют ее программное обеспечение. Её IPO стало одним из самых успешных в этом году, превзойдя результаты Circle Internet Group, акции которой подскочили на 168 % в первый день торгов в июне. Apple отчиталась о росте продаж iPhone, Mac и подписок, но падении iPad и Watch — выручка подскочила на 10 % до $94 млрд

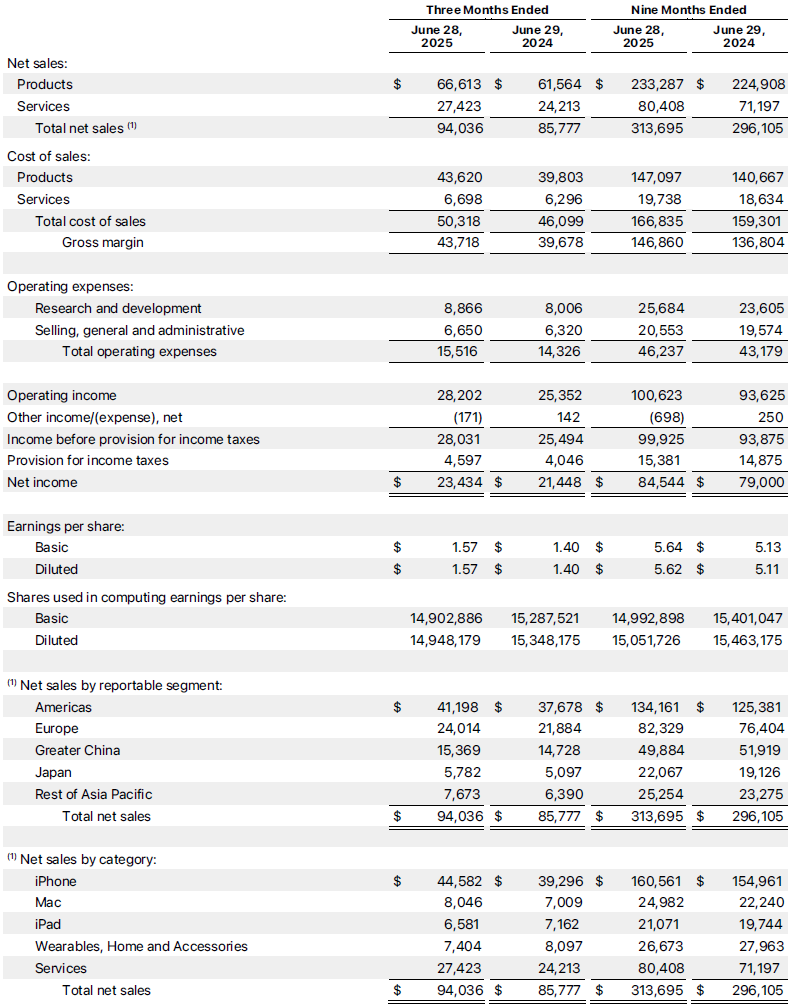

01.08.2025 [07:08],

Алексей Разин

Более двух третей выручки Apple в прошлом фискальном квартале формировали продажи устройств, при этом доля iPhone в квартальной выручке опустилась до 47 %, но она всё равно близка к половине. Среди локомотивов роста выручки на 10 % в отчётном периоде Apple смогла выделить китайский рынок, iPhone 16 и даже так называемые «тарифы Трампа».

Источник изображений: Apple Не секрет, что в свете угрозы повышения импортных пошлин на китайскую электронику в США компания Apple активно завозила весной этого года собранные в Индии смартфоны, в результате чего эта страна во втором квартале стала крупнейшим поставщиком данного вида продукции на рынок США. Кроме того, её пока не коснулись новейшие неблагоприятные изменения в таможенной политике США, поэтому тенденция наверняка сохранится ещё некоторое время. Если общая выручка Apple по итогам прошлого квартала выросла на 10 % до $94 млрд, продемонстрировав самое сильное изменение с декабря 2021 года, то на направлении iPhone профильная выручка компании увеличилась на 13 % до $44,58 млрд и заметно превзошла ожидания аналитиков. Совокупная выручка Apple также оказалась выше прогнозов. В текущем квартале компания рассчитывает на рост выручки на 13 % и сохранение нормы прибыли в пределах от 46 до 47 %, даже с учётом влияния возросших затрат из-за изменений в таможенной политике США.  Если в мае руководство Apple рассчитывало потерять по итогам квартала $900 млн из-за таможенных тарифов, то на практике эта сумма ограничилась $800 млн. В текущем квартале она увеличится до $1,1 млрд, как ожидает руководство Apple. К слову, рост выручки на 10 % в прошлом квартале где-то на один процентный пункт был обусловлен именно стремлением клиентов закупить продукцию Apple до введения повышенных таможенных тарифов, как заявил генеральный директор Тим Кук (Tim Cook). Выручка от реализации компьютеров семейства Mac выросла на 15 % до $8,05 млрд, превзойдя ожидания аналитиков, но в сегменте iPad наблюдалось её снижение на 8,1 % до $6,58 млрд. Аналитики в этом отношении рассчитывали на большее ($7,24 млрд), и выпуск бюджетной модели iPad в марте не помог оживить рынок. Выручка в сфере услуг по итогам прошлого квартала выросла на 13 % до $27,42 млрд, во многом благодаря подпискам на iCloud и более высокой покупательской активности в App Store. Прочие устройства, относящиеся главным образом к носимой электронике, по итогам прошлого квартала сократили профильную выручку на 8,64 % до $7,4 млрд и также не оправдали надежд аналитиков. В географическом разрезе Китай продемонстрировал рост выручки Apple на 4,4 % до $15,37 млрд, хотя до этого она падала на протяжении семи кварталов подряд. По словам Кука, благодарить за разворот регионального тренда следует местные субсидии, выделяемые властями КНР на покупку смартфонов гражданам в отдельных городах, с некоторых пор они распространяются и на продукцию Apple. Это позволило iPhone в крупных городах Китая выбиться в тройку самых популярных смартфонов, а ещё в Китае был обновлён рекорд по количеству апгрейдов со старых моделей iPhone на новые. Кроме того, компьютеры семейства Mac также пользовались популярностью у китайских покупателей в прошлом квартале, выручка от их реализации выросла более чем на 10 %. В случае с Mac, iPad и Watch большинство покупателей в Китае в прошлом квартале впервые приобретали соответствующую продукцию марки. В Европе выручка компании выросла год к году на 9,7 % до $24 млрд, обе Америки обеспечили рост на 9,3 % до $41,2 млрд, Япония отличилась ростом на 13,4 % до $5,8 млрд, но лидером стали прочие страны Азиатско-Тихоокеанского региона, которые увеличили выручку Apple на 20,1 % до $7,7 млрд. Квартальный отчёт Meta✴ с акцентом на ИИ превзошёл прогнозы — акции выросли на 10 %

31.07.2025 [13:08],

Антон Чивчалов

Компания Meta✴✴ опубликовала финансовый отчёт за второй квартал 2025 года, который превзошёл ожидания аналитиков, после чего акции компании выросли более чем на 10 %. Выручка составила $47,52 млрд, тогда как аналитики Уолл-стрит ожидали $44,80 млрд, пишет CNBC.

Источник изображения: Meta✴✴ На рекламные доходы пришлось $46,56 млрд (выше прогнозов). Но и расходы компании увеличились — на 12 % до $27,08 млрд. Чистая прибыль за квартал выросла на 36 % по сравнению с аналогичным периодом прошлого года и составила $18,34 млрд. На третий квартал в Meta✴✴ прогнозируют выручку от $47,5 до $50,5 млрд, что также превышает независимые оценки. Генеральный директор Meta✴✴ Марк Цукерберг (Mark Zukerberg) при общении с аналитиками обратил внимание на роль ИИ в рекламных технологиях: «Наши ИИ-системы дают более высокую эффективность и результаты». Одним из приоритетов стал так называемый «персональный суперинтеллект», направленный на расширение возможностей пользователя при работе с компьютером. Meta✴✴ увеличила инвестиции в ИИ — так, за $14,3 млрд был приобретён стартап Scale AI, а его гендиректор Александр Ван (Alexandr Wang) назначен соруководителем нового подразделения Meta✴✴ Superintelligence Labs. Ещё $15,1 млрд было вложено в ценные бумаги, включая акции Scale AI. Подразделение Reality Labs, отвечающее за виртуальную и дополненную реальность, показало убыток в $4,53 млрд при доходе $370 млн. Однако ежедневная активная аудитория приложений Meta✴✴ достигла 3,48 млрд, что превзошло ожидания экспертов. Meta✴✴ регулярно занимает верхние позиции среди IT-компаний по объёму вложений в развитие ИИ. Последние отчёты компании говорят о её стремлении сохранить конкурентоспособность в схватке с другими игроками этого рынка, таких как OpenAI, Google и Amazon. Western Digital тоже наживается на ИИ-буме — выручка подскочила на 30 %

31.07.2025 [09:44],

Алексей Разин

На рынке жёстких дисков доминируют две компании, поэтому динамика финансовых показателей Western Digital не сильно отличалась во втором квартале от основного конкурента в лице Seagate Technology. Выручка первой из них тоже увеличилась на 30 % на фоне бума ИИ, поскольку 90 % из полученных за квартал $2,6 млрд Western Digital как раз обрела в сегменте накопителей для облачных систем.

Источник изображения: Western Digital По сути, на долю накопителей для потребительской электроники и клиентских устройств пришлось по 5 % выручки Western Digital в минувшем квартале, который для компании был четвёртым в 2025 фискальном году. Если Seagate уже отказалась от практики публикации статистики по количеству отгруженных накопителей, то Western Digital её примеру пока не последовала. Это позволяет выяснить, что всего за второй календарный квартал компания отгрузила 12,9 млн жёстких дисков, увеличив объёмы поставок относительно прошлогодних 12,1 млн штук. При этом структура поставок менялась довольно серьёзно на протяжении года. В серверном сегменте объёмы выросли на 17,7 % до 9,3 млн штук. Клиентское направление при этом просело с 2,3 до 2,1 млн штук, а в потребительской электронике просадка достигла почти четверти до 1,5 млн накопителей. Серверные накопители продолжают доминировать и в ёмкостном выражении, занимая почти 90 % структуры поставок. Они увеличили валовую ёмкость на 36 % за минувший год, тогда как все прочие подросли буквально на 5 %. Кстати, квартальный отчёт Western Digital похож на статистику Seagate ещё и тем, что операционная прибыль первой из компаний выросла в два с половиной раза до $732 млн по сравнению с аналогичным периодом прошлого года. Норма прибыли компании увеличилась за год с 35,2 до 41,3 %, а операционные расходы удалось сократить на 16 % до $345 млн. В текущем квартале Western Digital рассчитывает выручить от $2,6 до $2,8 млрд, удержать норму прибыли в диапазоне от 41 до 42 % и ограничиться операционными расходами от $370 до $380 млн. Если прогноз компании сбудется, то в этом квартале она увеличит выручку на 22 % в годовом сравнении. К слову, по итогам всего минувшего фискального года выручка Western Digital выросла сразу на 51 % до $9,52 млрд. Это является очередной иллюстрацией способности различных компаний зарабатывать на буме искусственного интеллекта. Побив ожидания аналитиков, Western Digital создала условия для роста собственных акций в цене после публикации квартального отчёта на 4 %. Qualcomm отчиталась о росте выручки, но недозаработала на чипах для смартфонов — акции обвалились

31.07.2025 [07:00],

Алексей Разин

В целом относительно благополучный квартальный отчёт иногда может привести к снижению курса акций компании, как это произошло с Qualcomm Technologies. Компания продемонстрировала более высокую выручку, чем ожидали аналитики, но только не на направлении мобильных чипов, где она оказалась ниже. Этого оказалось достаточно для снижения курса акций Qualcomm на 6 %.

Источник изображения: Qualcomm Technologies Совокупная выручка компании достигла $10,37 млрд, увеличившись на 10 % и слегка превысив заложенную в прогноз сумму. При этом в текущем квартале Qualcomm рассчитывает выручить в среднем $10,7 млрд, что выше ожидаемых рынком $10,35 млрд. При этом на направлении смартфонов выручка Qualcomm за прошлый квартал даже выросла на 7 % до $6,33 млрд, но не смогла дотянуть до заложенных в прогноз аналитиками $6,48 млрд. Это и стало для них главным разочарованием, в дополнение к ожиданиям негативного влияния таможенных пошлин на бизнес этого американского разработчика процессоров. На автомобильном направлении выручка Qualcomm в прошлом квартале увеличилась на 21 % до $984 млн. В сегменте устройств с постоянным подключением к информационной сети выручка Qualcomm от реализации компонентов выросла сразу на 24 % до $1,68 млрд. Компания по-прежнему ожидает, что Apple прекратит закупать у неё модемы для iPhone, но данное замещение будет происходить медленнее, чем ожидалось. Отчасти данная потеря будет компенсирована расширением сотрудничества с той же Meta✴✴, выпускающей очки дополненной реальности. Этот клиент в прошедшем квартале закупал у Qualcomm чипы более активно, чем ожидалось. Если исключить поставки чипов для нужд Apple, то Qualcomm в этом году рассчитывает нарастить их объёмы на 15 %. В целом, автомобильный сегмент и Интернет вещей обеспечат Qualcomm такими возможностями роста, которые перекроют упущенную выгоду от сотрудничества с Apple. Qualcomm также надеется наладить поставки процессоров для серверного сегмента, развитие которого подогревается бумом искусственного интеллекта. Переговоры с одним из крупных облачных провайдеров уже ведутся, профильную выручку Qualcomm начнёт получать через три года. Кроме того, на этом направлении у компании могут появиться и другие клиенты. Лицензионные отчисления принесли Qualcomm на 11 % больше выручки, чем годом ранее, а именно — $1,32 млрд. Компания также выплатила дивиденды на сумму $1 млрд и выкупила собственные акции на сумму $2,8 млрд. Прибыль Samsung от чипов рухнула в 16 раз — зато смартфоны показали рост благодаря Galaxy S25

31.07.2025 [05:03],

Алексей Разин

По традиции, общая динамика выручки и операционной прибыли Samsung Electronics была ясна ещё до публикации полного квартального отчёта, поскольку компания раскрывает свои показатели поэтапно. Тем не менее, выход полной версии квартального отчёта в конце этого месяца показал, что на полупроводниковом направлении операционная прибыль компании сократилась более чем в 16 раз.

Источник изображения: Samsung Electronics Совокупная выручка южнокорейского гиганта слегка выросла до $53,5 млрд относительно прошлогоднего результата и превысила ожидания рынка. Операционная прибыль в размере $3,4 млрд оказалась выше собственных прогнозов Samsung, но она сократилась в годовом сравнении более чем в два раза. Кроме того, в этом отношении Samsung выступила заметно хуже ожиданий аналитиков. Подразделение Device Solutions, которое охватывает производство памяти, разработку и контрактный выпуск полупроводниковой продукции, сократило операционную прибыль по итогам прошлого квартала сразу на 93,8 % до минимальных за шесть кварталов $288 млн. Выручка на полупроводниковом направлении сократилась до $20 млрд, хотя её падение было гораздо менее драматичным по сравнению с операционной прибылью. Подобную динамику в полупроводниковом сегменте Samsung объясняет, помимо прочего, и введением экспортных ограничений со стороны США на поставку передовых чипов в Китай. Кроме того, у компании накопились запасы памяти, которые после переоценки подешевели. При этом память класса HBM для серверного применения продолжает пользоваться высоким спросом, как отмечает производитель. По оценкам экспертов Counterpoint Research, во втором квартале доля Samsung на рынке HBM сократилась с 40 до 17 % по сравнению с первым кварталом прошлого года. Теперь Samsung в этом сегменте уступает даже Micron Technology, которая до этого занимала третье место. Как стало известно накануне, Samsung удалось заключить долгосрочный контракт с Tesla на выпуск передовых чипов AI6 для Tesla с использованием 2-нм технологии на строящемся предприятии в техасском Тейлоре. Сумма контракта в размере $16,5 млрд призвана воодушевлять инвесторов, но до его полноценной реализации пройдёт несколько лет, а потому текущему положению дел в Samsung это мало поможет. В любом случае, во втором полугодии компания рассчитывает на рост выручки от реализации компонентов для систем ИИ, а также подъём спроса на свои контрактные услуги. Пока данный вид деятельности приносит Samsung операционные убытки. В мобильном сегменте операционная прибыль Samsung выросла на 39 % до $2,2 млрд, а выручка поднялась на 6,6 % до $21 млрд. Росли объёмы продаж смартфонов семейств Galaxy S25 и Galaxy A, а также планшетов. Во втором полугодии компания будет делать упор на продвижение складных смартфонов и флагманских моделей Galaxy S25, а также продвигать на рынок решения средней ценовой категории Galaxy A ради увеличения своей доли рынка. Кроме того, компания должна представить свой первый смартфон тройного сложения. Неожиданный эффект ИИ-бума: прибыль аккумуляторного бизнеса Panasonic взлетела на 47 %

30.07.2025 [12:46],

Алексей Разин

Бурное развитие систем искусственного интеллекта требует адекватной технической инфраструктуры, и помимо собственно средств вычислений, порождает спрос на компоненты энергосистем. Резервное питание занимает в этом перечне не последнее место, о чём свидетельствует выросшая на 47 % прибыль подразделения Panasonic, занимающегося изготовлением аккумуляторов.

Источник изображения: Tesla В целом, этот бизнес Panasonic принято ассоциировать с электромобилями, главным образом марки Tesla, но рынок последних сейчас переживет не лучшие времена, а японскому поставщику удалось увеличить прибыль от реализации аккумуляторов на 47 % до $216 млн по итогам минувшего квартала. Panasonic сама не ожидала, что системы резервного хранения электроэнергии на базе аккумуляторов будут пользоваться подобным спросом. При этом Panasonic не стал повышать прогноз по операционной прибыли в сегменте энергетических систем по итогам всего фискального года, который завершится в марте, сохранив соответствующую сумму на уровне $1,1 млрд. В мае компания заявила, что вынуждена будет сократить 10 000 сотрудников и понести расходы в размере $880 млн, связанные с реструктуризацией, но она не коснётся энергетического бизнеса. На территории США компания производит аккумуляторные ячейки на предприятии в Неваде, которое обслуживает потребности Tesla, а также на недавно построенном заводе в Канзасе. Выпуском систем хранения электроэнергии занимается потребительское подразделение Panasonic. На этой неделе также стало известно о заключении соглашения между Tesla и LG Energy Solution, в рамках которого первая будет закупать у второй LFP-батареи для своих систем хранения электроэнергии. Сумма сделки достигла $4,3 млрд, она подразумевает использование батарей LG, изготовленных на территории США. В электромобилях Tesla они использоваться не будут, хотя на своём китайском предприятии этот автопроизводитель услугами данного поставщика активно пользуется. Соглашение рассчитано на несколько лет и может быть продлено. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex