|

Опрос

|

реклама

Быстрый переход

Рублёвый стейблкоин A7A5 набрал популярность — он помогает российским компаниям бороться с санкциями

30.07.2025 [11:01],

Павел Котов

В июле резко увеличился объём транзакций в привязанной к российскому рублю криптовалюте A7A5, которая активно используется отечественными компаниями для обхода западных санкций. Общий объём проведённых через неё средств превысил $40 млрд, сообщает Reuters со ссылкой на данные исследовательской компании Elliptic.

Источник изображения: a7a5.kg Введённые с 2022 года американские и европейские санкции ограничили внешнеторговую деятельность России — многие отечественные банки оказались отключены от глобальной системы обмена финансовой информацией SWIFT, и компаниям пришлось искать альтернативные маршруты для трансграничных платежей. В январе находящиеся под санкциями «Промсвязьбанк» и платёжная фирма A7 запустили базирующийся в Кыргызстане стейблкоин A7A5, ставший удобным инструментом для внешней торговли, которым пользуются организации и частные лица. Его эффективность подтвердили эксперты компании Elliptic, которая способствовала блокировке ресурсов российской криптовалютной биржи Garantex в марте. TRM Labs, ещё одна занимающаяся исследованиями в области блокчейна компания, заявила, что A7A5 входит в целую сеть зарегистрированных недавно в Кыргызстане организаций, связанных с криптовалютными операциями и обходом санкций. Ежедневно через A7A5 проводятся средства на сумму более $1 млрд, а совокупный объём на сегодняшний день составил $41,2 млрд, подсчитали в Elliptic и TRM Labs, — в июле отмечен резкий рост объёмов транзакций и количества токенов в обращении. Резкий рост спроса на A7A5 менее чем за две недели помог утроить рыночную капитализацию стейблкоина — она достигла $521 млн. В минувший понедельник администрация платформы сообщила, что перевела на децентрализованную биржу A7A5 DEX сумму в $100 млн в долларовых стейблкоинах Tether (USDT). «Спрос на обмен A7A5 на USDT по лучшим курсам остаётся высоким, ликвидность улетает за считанные минуты», — сообщается в Telegram-канале A7A5. В выступающей эмитентом USDT компании Tether, которая ранее уже блокировала кошельки клиентов по запросам американских правоохранительных органов, комментариев по данному вопросу не предоставили. Накопители большой ёмкости позволили Seagate увеличить выручку на 30 %, а прибыль — в два с половиной раза

30.07.2025 [08:02],

Алексей Разин

Принято считать, что в условиях бума систем искусственного интеллекта основную выгоду извлекают поставщики ускорителей вычислений и памяти для них, но тенденция увеличивает доходы и производителей жёстких дисков. В частности, в прошлом квартале Seagate Technology удалось нарастить выручку на 30 % в годовом сравнении, а чистая прибыль выросла в два с половиной раза.

Источник изображения: Seagate Technology В календаре компании недавно завершился четвёртый квартал 2025 фискального года, она подошла к этому рубежу с возросшей на 30 % выручкой в размере $2,44 млрд, причём аналитики рассчитывали на сумму около $2,43 млрд, а потому были воодушевлены таким результатом. Зато прогноз по выручке на текущий квартал разочаровал инвесторов, поскольку они ориентировались на значение $2,51 млрд, а Seagate заложила ожидания в размере $2,5 млрд. На рынок компьютерных комплектующих в целом продолжает давить геополитическая неопределённость, хотя от тех же таможенных пошлин США бизнес компании зависит в минимальной степени, как она сообщает. Чистый доход Seagate в прошлом квартале вырос на 150 % в годовом сравнении до $556 млн. Если выручка от реализации жёстких дисков в целом увеличилась на 32 % до $2,28 млрд, то накопители большой ёмкости принесли компании на 40 % больше выручки ($2 млрд) по сравнению с аналогичным кварталом прошлого года. Доля накопителей большой ёмкости в структуре поставок Seagate выросла за год с 83 до 88 %. При этом на направлении классических накопителей выручка сократилась на 7 % до $270 млн, а готовые системы хранения данных и SSD принесли Seagate не более $163 млн по итогам минувшего квартала. В ёмкостном выражении Seagate увеличила поставки на 42 %, но в сегменте так называемых ближних хранилищ (nearline) прирост достиг 52 %. Впрочем, даже классические накопители демонстрируют тенденцию к росту объёмов, поскольку в ёмкостном выражении их поставки выросли на 12 %. Средняя ёмкость отгруженного Seagate за отчётный период накопителя составила 13 Тбайт, увеличившись за год на 40 %, причём в ряду моделей максимального объёма прирост ограничился 31 %, а вот классические прибавили сразу 37 %. В целом, как отмечает Seagate, по итогам квартала достигнуты рекорды как по выручке, так и количеству отгруженных за период накопителей класса nearline. Потенциальный отказ Intel от передовой литографии вызвал обвал акций компании на 8 %

26.07.2025 [05:18],

Алексей Разин

Генеральный директор Intel Лип-Бу Тан (Lip-Bu Tan) на вчерашней квартальной конференции подчеркнул, что компания будет осваивать техпроцесс 14A только в том случае, если ей удастся привлечь к нему крупных внешних заказчиков. В сочетании с другими не очень оптимистичными сигналами это способствовало снижению курса акций компании на торгах в пятницу более чем на 8 %.

Источник изображения: Intel Обычно новости о сокращениях расходов, включая персонал, благотворно влияют на курс акций компаний, но в случае с Intel всё усугубилось намерениями об отказе от строительства заводов в Польше и Германии, а также сокращении финансирования передового комплекса в Огайо. Тем самым действующий глава Intel показал ошибочность стратегии своего предшественника и поставил под сомнение эффективность расходования средств инвесторов на протяжении последних лет. Подобные перемены тоже не добавили инвесторам оптимизма. Кроме того, убытки Intel оказались выше ожиданий рынка — как в прошлом квартале, так и заложенные в прогноз на третий. Были выделены проблемы с рыночными позициями Intel как на рынке ПК, так и в серверном сегменте, где у компании до сих пор нет вменяемого набора ускорителей вычислений. Та же Nvidia, например, только за счёт последних уже не первый год процветает и покоряет рекорды капитализации один за одним. В квартальном отчёте по форме 10-Q компания Intel отмечает, что решение отказаться от выпуска передовых чипов своими силами ставит под вопрос дальнейшее использование производственного оборудования общей стоимостью $100 млрд, а также ставит её бизнес в зависимость от TSMC, дополнительно снижая норму прибыли. Для акций Intel худшим в истории оказался прошлый год, когда они потеряли 60 % своей стоимости. С начала текущего года акции выросли в цене всего на 3,24 %, но за последний месяц курс снизился почти на 8 % с учётом вчерашнего падения. Intel сократит 24 000 сотрудников до конца года и откажется от строительства предприятий в Германии и Польше

25.07.2025 [06:37],

Алексей Разин

Квартальное отчётное мероприятие Intel принесло плохие новости для части сотрудников корпорации, поскольку к концу года она рассчитывает подойти примерно с 75 000 персонала на основных направлениях деятельности. Это подразумевает сокращение 24 000 человек по итогам года, а также отказ от строительства или расширения нескольких предприятий.

Источник изображения: Intel Как пояснил на квартальном мероприятии генеральный директор Intel Лип-Бу Тан (Lip-Bu Tan), компания более на намерена строить предприятия с опережением потребности, в надежде, что клиенты обязательно найдутся. Сперва она должна будет понять, что сможет загрузить новые мощности заказами, и только после этого займётся введением их в строй. Более того, нынешняя производственная структура Intel показалась действующему главе компании слишком географически разрозненной. По этой причине решено сбавить темпы строительства новых предприятий в Огайо, хотя полностью она этот проект не сворачивает. Кроме того, предприятие по тестированию и упаковке чипов в Коста-Рике, которое Intel уже консервировала ранее, но вернула в строй в 2021 году, опять будет бездействовать, а весь объём его продукции будет перераспределён в пользу аналогичной площадки во Вьетнаме. Впрочем, персонал Intel в Коста-Рике численностью до 2000 человек главным образом будет трудоустроен на других направлениях деятельности. О намерениях Intel сократить часть персонала предприятий в Орегоне, Техасе и Аризоне уже сообщалось ранее. Проект строительства предприятия по тестированию и упаковке чипов в Польше будет отменён, здесь изначально планировалось задействовать до 2000 человек. При этом не поясняется, что станет с персоналом исследовательского центра Intel в Польше, который к данному проекту отношения не имел и функционировал с 1993 года. В немецком Магдебурге, где бывшее руководство Intel обещало построить два крупных предприятия по выпуску чипов, реализация соответствующей инициативы была поставлена на паузу ещё в прошлом году, но теперь становится ясно, что при новом руководстве компании ничего здесь построено не будет. Немецкие предприятия Intel могли бы обеспечить работой около 3000 человек. В Огайо компания планировала построить пару предприятий, способных выпускать чипы по передовым технологиям ангстремного класса, но теперь реализация проекта будет осуществляться в меньших масштабах и более скромными темпами — по мере наличия спроса на подобную продукцию. О полной заморозке строительства речь не идёт, как пояснили в Intel. Если учесть, что в конце прошлого года Intel располагала 99 500 сотрудниками на ключевых направлениях деятельности, то увольнение 24 000 из них по сути сократит численность персонала на четверть. Эти мероприятия сами по себе увеличивают расходы Intel на начальном этапе, и данная волна сокращений обойдётся в $1,9 млрд. Если учесть, что компания по итогам второго квартала и так потеряла $2,9 млрд в виде чистых убытков, то рассчитывать на скорый экономический эффект от реструктуризации не приходится. По итогам года Intel рассчитывает в целом урезать свои расходы на $17 млрд. Бум ИИ продолжает обогащать SK hynix: выручка подскочила на 35 %, прибыль — на 69 %

24.07.2025 [12:04],

Алексей Разин

Статус крупнейшего поставщика памяти типа HBM для нужд Nvidia продолжает играть на руку южнокорейской компании SK hynix, которая по итогам прошлого квартала смогла увеличить выручку на 35 % в годовом сравнении, а операционную прибыль поднять сразу на 69 %. Выручка от реализации HBM в отдельности должна по итогам этого года удвоиться.

Источник изображения: SK hynix Как отмечает CNBC со ссылкой на квартальную отчётность SK hynix, по итогам прошлого квартала именно HBM определяла 77 % совокупной выручки компании. Собственно говоря, показатели выручки и операционной прибыли второго квартала стали для SK hynix рекордными за всю историю существования компании, они оказались заметно выше ожидаемого аналитиками уровня. Выручка за период достигла $16,17 млрд, а операционная прибыль выросла до $6,57 млрд. Последовательно выручка увеличилась на 26 %, а операционная прибыль — на 24 %. По величине прибыли SK hynix в два раза превосходит более крупную Samsung Electronics. По мнению представителей SK hynix, до конца года спрос на её продукцию вряд ли резко снизится, поскольку на рынок выйдут новые продукты партнёров, а складские запасы на стороне клиентов остаются стабильными. Как отмечает руководство компании, крупные инвестиции техногигантов в сферу ИИ формируют высокий спрос на память, применяемую в этом сегменте. Фактически, в серверном сегменте спрос будет расти не только на направлении систем для ИИ, но и решений общего назначения, как ожидают в SK hynix. Некоторые надежды в компании возлагают и на распространение клиентских устройств с функциями ускорения ИИ — таких как ПК и смартфоны. Наконец, развитие сферы так называемого «суверенного ИИ», чья инфраструктура будет финансироваться правительствами отдельных стран и регионов, позволит сформировать тенденцию к долгосрочному росту спроса на память для систем такого класса, как считают в компании. К массовому производству микросхем HBM4 она надеется приступить до конца текущего года. Капитальные расходы в этом году придётся увеличить, чтобы обеспечить продукцией клиентов в 2026 году, причём основная часть прироста предсказуемо придётся на память для систем ИИ. Примечательно, что неопределённость с так называемыми «тарифами Трампа» способствовала росту спроса на продукцию SK hynix в первой половине текущего года. Влияние этих тарифов на динамику выручки во втором полугодии пока предугадать сложно, по словам этого производителя памяти. YouTube «переехал» на телевизоры и показал мощный рост рекламной выручки во втором квартале

24.07.2025 [10:00],

Антон Чивчалов

Во втором квартале 2025 года видеохостинг YouTube увеличил рекламную выручку — свой основной источник дохода — на 13 % по сравнению с этим же периодом годом ранее. Она составила $9,8 млрд, что выше ожиданий аналитиков, которые прогнозировали рост до $9,56 млрд. Как сообщает Variety, такой результат — часть общего роста всего холдинга Alphabet.

Источник изображения: Christian Wiediger / unsplash.com YouTube активно укрепляет свои позиции на рынке, особенно в сегменте телевизоров, где сейчас у него больше всего просмотров. Сервис продолжает теснить на этом рынке традиционные кабельные и эфирные сети. Кстати, в этом году YouTube отмечает своё 20-летие. В апреле в компании рассказали, что в сервисе опубликовано свыше 20 млрд видеороликов. В первом квартале 2025 года мобильные устройства впервые уступили телевизорам первое место в списке способов просмотра YouTube-контента. В мае представители компании рассказали, что YouTube Shorts — короткие вертикальные ролики в стиле TikTok, появившиеся в 2020 году, — достигли такого же коэффициента доходности ко времени просмотра, как и основной видеоконтент YouTube, в США и ряде других стран. Эти показатели были озвучены гендиректором Alphabet Сундаром Пичаи (Sundar Pichai) в среду на этой неделе. В частности, он рассказал, что количество просматриваемых видеороликов на YouTube превысило 200 млн в день. В сентябре компания планирует впервые провести бесплатную трансляцию матча Национальной футбольной лиги (главной лиги США по американскому футболу). В мае на ежегодной конференции Google I/O представители YouTube показали Flow — инструмент для обработки видео на базе ИИ, в котором используется ИИ-модель генерации видео Veo. В Google говорят, что эта разработка даёт «потрясающее кинематографическое качество, непревзойдённое по физике и реализму». Alphabet отчиталась о взлетевшей на 20 % прибыли, взрывном росте облаков и ИИ

24.07.2025 [09:54],

Антон Чивчалов

Финансовые показатели холдинга Alphabet, в который входят Google и YouTube, уверенно превзошли ожидания аналитиков во втором квартале 2025 года. По данным CNBC, компания отчиталась о выручке в $96,43 млрд и прибыли $2,31 на одну акцию. Общая выручка выросла на 14 % к тому же периоду прошлого года, тогда как аналитики прогнозировали рост на 10,9 %. Чистая прибыль составила $28,20 млрд, что соответствует росту на 20 % год к году.

Источник изображения: Adarsh Chauhan / Unsplash Особенно сильные результаты показало облачное направление — выручка составила $13,62 млрд. Это на 32 % выше показателей второго квартала предыдущего года. Гендиректор Alphabet Сундар Пичаи (Sundar Pichai) сказал, что в компании очень довольны сотрудничеством с OpenAI. Буквально на прошлой неделе OpenAI объявила о планах перевода ChatGPT на облачную инфраструктуру Google. В феврале этого года Alphabet сообщила о планах инвестирования $75 млрд в капитальную инфраструктуру, что отчасти связано с расширением направления ИИ. Этот показатель уже оказался выше прогнозов — до этого аналитики ожидали инвестиций в $58,84 млрд. Однако сейчас финансовый директор Alphabet Анат Ашкенази (Anat Ashkenazi) сообщил, что инвестировано будет целых $85 млрд, исходя из высокого спроса на облачные сервисы и решения в области ИИ. Общие операционные расходы Alphabet за год также увеличились — на 20 % до $26,1 млрд. Хотя многие аналитики говорят о начале упадка традиционного поиска, поисковое и рекламное подразделения Alphabet тоже показали рост во втором квартале. Поисковая система Google принесла компании $54,19 млрд, в общая выручка от рекламы составила $71,34 млрд. Реклама с YouTube дала $9,8 млрд, что выше прогнозов Уолл-стрит. Сундар Пичаи также рассказал, что чат-ботом с искусственным интеллектом Gemini активно пользуются уже 450 млн человек в месяц. В компании стараются «инвестировать в то, чтобы здесь работали лучшие и самые светлые умы индустрии», заявил глава Alphabet. Выручка Tesla показала сильнейшее падение за годы — Маск пообещал всё исправить выпуском самого доступного электромобиля

24.07.2025 [08:51],

Алексей Разин

Объёмы поставок электромобилей марки Tesla в мировых масштабах падают уже два квартала подряд, причём даже в Китае, где до этого на протяжении трёх кварталов наблюдался рост. В денежном выражении итоги второго квартала для Tesla тоже оказались неутешительными: выручка просела на 12 %, а чистая прибыль — на все 16 %.

Источник изображений: Tesla Как отмечается в полной версии квартального отчёта, во втором квартале Tesla выручила $22,5 млрд, при этом величина чистой прибыли ограничилась $1,17 млрд. При этом аналитики рассчитывали на выручку в размере $22,3 млрд, так что реальность оказалась несколько лучше ожиданий, хотя с точки зрения прибыли это утверждение несправедливо. Непосредственно в сегменте электромобилей выручка Tesla сократилась на 16,6 % в годовом сравнении до $16,6 млрд. По традиции, поддержку компании оказали так называемые «зелёные кредиты», на реализации которых конкурентам она выручила по итогам квартала $439 млн. В дальнейшем Tesla уже наверняка не сможет рассчитывать на подобные источники доходов, поскольку действующее правительство США намерено реформировать законодательство в данной сфере. В любом случае, регуляторные кредиты принесли Tesla в прошлом квартале на 51 % меньше средств, чем годом ранее, поэтому этот источник прибыли исчерпывает себя и по другим причинам. Объёмы поставок электромобилей Tesla во втором квартале сократились в годовом сравнении на 14 % до 384 122 штук. Операционная прибыль компании при этом упала сразу на 42 % до уровня ниже $1 млрд, причём пресловутые регуляторные кредиты как раз формировали почти половину этой суммы. Очевидно, что без данной статьи доходов компании придётся довольствоваться ещё меньшей величиной операционной прибыли. При всём этом к концу второго квартала Tesla пришла с $36,8 млрд свободных денежных средств, потеряв за период всего $200 млн. Свободный денежный поток компании сократился до $100 млн, и теперь некоторые аналитики ожидают, что он станет отрицательным в течение этого года. Норма операционной прибыли Tesla в автомобильном сегменте по итогам второго квартала составила 14,96 %, что оказалось выше ожиданий аналитиков. Непосредственно Илон Маск (Elon Musk) признал, что отмена программы регуляторных кредитов подорвёт доходы Tesla, но выразил надежду, что со следующего года новым источником выручки для компании станут услуги роботакси и выручка от реализации программного обеспечения для автопилота. Впрочем, в целом экономика Tesla выправится ближе к концу следующего года, как рассчитывает глава компании.  На квартальном мероприятии Tesla признала, что построила первые экземпляры более доступной модели в июне этого года, а её массовое производство начнётся во второй половине 2025 года. Напомним, что от полностью новой модели более доступного электромобиля Tesla некоторое время назад отказалась, и теперь в этой роли будут выступать заметно переработанные Model 3 или Model Y. Финансовый директор компании Ваибхав Танеджа (Vaibhav Taneja) подчеркнул, что темпы наращивания производства новой модели будут ниже ожидаемых, но выпуск начнётся в текущем квартале. Руководство Tesla воздержалось от публикации уточнённого прогноза по объёмам поставок электромобилей на весь текущий год. Маск по поводу внешности новой доступной модели отшутился, что «это будет просто Model Y». В отношении прочих новинок руководство Tesla заявило, что рассчитывает начать выпуск специализированного роботакси Cybercab и грузовиков Semi в массовых количествах в 2026 году. В части планов по развитию сервиса роботакси Маск заявил, что уже к концу текущего года примерно половина населения США сможет пользоваться такими услугами. Помимо Техаса, компания рассчитывает получить одобрение на работу роботакси в Калифорнии, Неваде, Аризоне, Флориде и других местах. За пределами США компания намерена получить разрешение на эксплуатацию своих машин с автопилотом в Нидерландах. Илон Маск намерен привлечь ещё $12 млрд кредитов на закупку ускорителей Nvidia для Grok

23.07.2025 [04:56],

Алексей Разин

Глядя, как щедро привлекает средства инвесторов на развитие своих вычислительных мощностей конкурирующая OpenAI, возглавляющий xAI Илон Маск (Elon Musk) наверняка не хочет отставать. Ему приписывали намерения направить на развитие xAI средства родственных компаний SpaceX и Tesla, но теперь сообщается о готовности увеличить долговую нагрузку на xAI на дополнительные $12 млрд.

Источник изображения: Unsplash, Мария Шалабаева Как подчёркивает The Wall Street Journal, эта сумма не учитывает те $10 млрд, которые Маск, предположительно, привлёк несколько недель назад в виде кредитов и в результате продажи акций холдинга xAI. Теперь миллиардер якобы ведёт переговоры с проверенным кредитором по поводу предоставления xAI ещё $12 млрд на возвратной основе. Точнее говоря, аккумулировать средства кредиторов на эти нужды поручено Valor Equity Partners, чей основатель Антонио Грациас (Antonio Gracias) имеет с Маском тесные деловые контакты. Как ожидается, кредитные средства будут направлены на закупку новой партии ускорителей Nvidia, которая потом будет передана xAI на условиях лизинга для обслуживания потребностей нового центра обработки данных. Новые вычислительные мощности будут введены для развития чат-бота Grok. Некоторые из потенциальных кредиторов стремятся ограничить риски, связанные с этой сделкой. Часть из них настаивает, чтобы долг был погашен в течение трёх лет, а сумма новых заимствований была ограничена. Сам Илон Маск на этой неделе заявил, что для обучения Grok используются 230 000 ускорителей Nvidia, из которых 30 000 относятся к новому поколению GB200. Вычислительная нагрузка, связанная с формированием логических выводов (инференсом), передана облачным провайдерам. Маск пообещал в скором времени запустить новый суперкластер, состоящий из 550 000 ускорителей GB200 и GB300. По некоторым оценкам, xAI за текущий год потратит около $13 млрд на подобные нужды. Ранние слухи о намерениях Маска привлечь капитал на развитие стартапа он прокомментировал в духе опровержения, отметив, что у него и партнёров достаточно денег. Администрация Трампа проверила госконтракты со SpaceX, но расторгнуть их не решилась

20.07.2025 [16:20],

Владимир Мироненко

Возникшие разногласия между президентом США Дональдом Трампом (Donald Trump), и основателем SpaceX Илоном Маском (Elon Musk) поставили под угрозу многомиллиардные контракты аэрокосмической компании с правительством. По данным The Wall Street Journal, Трамп в начале июня поднял вопрос о разрыве отношений с компаниями Маска, в связи с чем была проведена проверка контрактов SpaceX с федеральным правительством.

Источник изображения: SpaceX 5 июня, после того как Маск в социальных сетях перешёл на личности, Трамп написал в Truth Social, что самый простой способ сэкономить федеральные деньги — «расторгнуть» государственные контракты с компаниями миллиардера. По данным WSJ, спустя несколько дней после этого Джош Грюнбаум (Josh Gruenbaum), комиссар Управления общих служб США (GSA), в электронном письме запросил у Министерства обороны информацию о всех действующих контрактах SpaceX, а также о других соглашениях о транзакциях. Аналогичные запросы были направлены в NASA и ещё в несколько федеральных агентств. Целью проверки, по данным источников WSJ, было выявление потенциальных убытков по контрактам компании с государством на общую сумму около $20 млрд. По словам официального представителя Белого дома, анализ также охватывал ряд других компаний Маска, получающих государственные заказы на льготных условиях. Однако, несмотря на стремление ограничить влияние Маска, после завершения анализа представители администрации Трампа пришли к выводу, что большинство этих контрактов невозможно расторгнуть ввиду их критической важности для Министерства обороны США и Национального управления по аэронавтике и исследованию космического пространства (NASA). По итогам проверки было отмечено доминирующее положение SpaceX как ведущего производителя ракет и крупнейшего провайдера спутникового интернета. Вместе с тем NASA и Пентагон призвали представителей аэрокосмической отрасли ускорить разработку собственных ракет-носителей и космических аппаратов. Неиссякаемый поток денег от ИИ: квартальная прибыль TSMC взлетела на 61 % до рекордных $13,53 млрд

17.07.2025 [10:10],

Алексей Разин

Подробный квартальный отчёт TSMC позволил выяснить, что эта тайваньская компания нарастила по итогам периода чистую прибыль на 61 % до рекордных $13,53 млрд, превзойдя ожидания рынка. Выручка в годовом сравнении увеличилась на 38,6 % в национальной валюте Тайваня, в американских долларах она выросла на 44,4 % до $30,07 млрд, что оказалось чуть ниже ожиданий инвесторов.

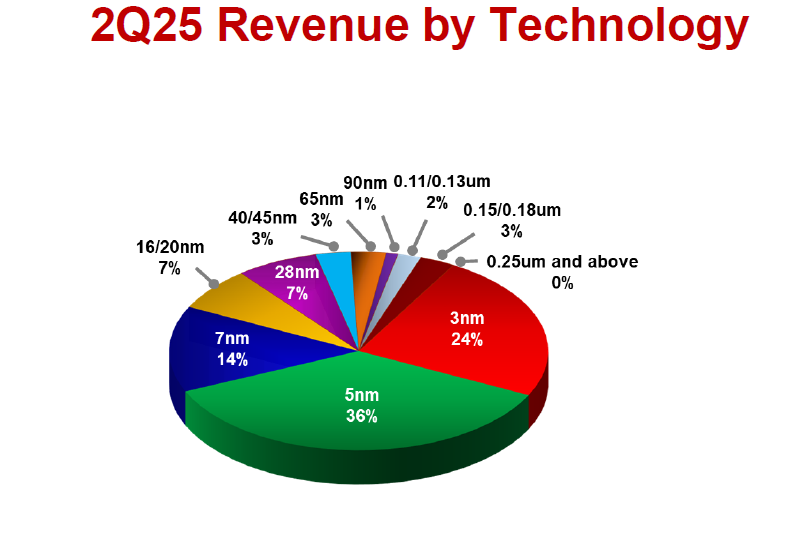

Источник изображения: ASML Норма прибыли TSMC снизилась последовательно с 58,8 до 58,6 %, норма чистой прибыли сократилась с 43,1 до 42,7 %. Объёмы поставок кремниевых пластин во втором квартале в годовом сравнении выросли на 19 % до 3,8 млн штук в эквивалентном типоразмере 300 мм. С точки зрения экспансии прогрессивных литографических технологий TSMC во втором квартале добилась их совокупной доли в 74 % в структуре поставок, если считать техпроцессы тоньше 7 нм. В частности, доля 3-нм техпроцесса последовательно выросла с 22 до 24 %, тогда как год назад его доля не превышала 15 %. Зато 5-нм техпроцесс с этой точки зрения стабилизировался на 36 % и за год увеличил свою долю только на один процентный пункт. Доля 7-нм техпроцесса убывает, она последовательно сократилась с 15 до 14 %, а год назад составляла 17 %.

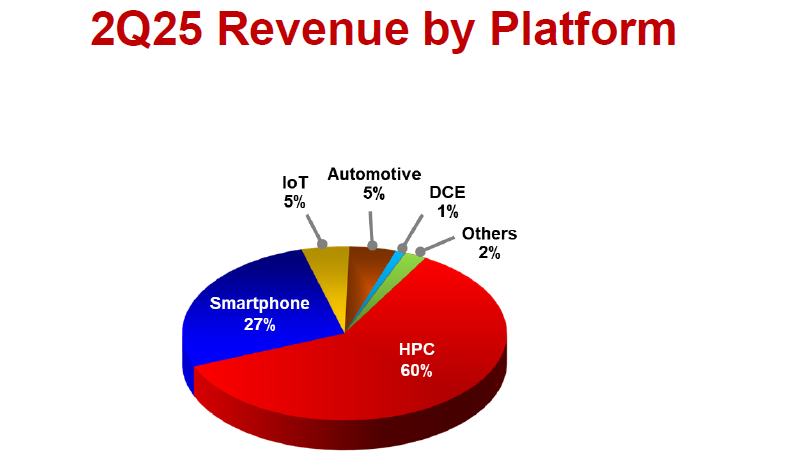

Источник изображения: TSMC По сегментам рынка наблюдается серьёзный перевес в пользу высокопроизводительных вычислений (HPC), к которым относятся не только центральные процессоры, но и специализированные ускорители вычислений. Они формировали 60 % выручки TSMC в минувшем квартале, профильная выручка выросла на 14 % по сравнению с первым кварталом. На долю смартфонов пришлись только 27 % выручки TSMC во втором квартале, она подросла в денежном выражении на 7 % относительно первого квартала. В любом случае, год назад доля HPC не превышала 52 %, тогда как смартфоны занимали 33 %. Эта тенденция демонстрирует растущую концентрацию TSMC на обслуживании интересов компаний, формирующих вычислительную инфраструктуру для систем искусственного интеллекта. Прочие сегменты рынка демонстрировали относительную стабильность по распределению выручки между ними, в деньгах на 30 % выросло направление потребительской электроники, Интернет вещей прирос на 14 %, а вот автомобильный сегмент последовательно вообще не вырос.

Источник изображения: TSMC В географическом выражении концентрация выручки TSMC в Северной Америке последовательно просела с 77 до 75 %, но доля Китая за год сократилась с 16 до 9 %, хотя последовательно и выросла с 7 %. Страны Азиатско-Тихоокеанского региона заняли стабильные 9 % ещё год назад, а вот доля Японии за это время сократилась в полтора раза до 4 %. Европа, страны Африки и Ближнего Востока сообща обеспечили 3 % выручки TSMC во втором квартале, хотя год назад ещё могли похвастать долей в 4 %. Капитальные расходы за период составили $9,63 млрд, а всего с начала года компания на соответствующие нужды успела потратить $19,7 млрд. Руководство TSMC предрекло получение рекордных выручки и прибыли по итогам всего текущего года, сославшись на высокий спрос на компоненты для систем искусственного интеллекта. Пока TSMC не готова пересматривать свой первоначальный прогноз по динамике выручки в этом году, поскольку фактор таможенных пошлин оказывает на её бизнес слишком непредсказуемое влияние. Сейчас компания рассчитывает, что её выручка по итогам текущего года увеличится где-то на 25 %. По итогам первого полугодия выручка компании выросла на 40 %, и это с учётом негативного влияния укрепляющейся национальной валюты. Основная часть полупроводниковой продукции TSMC производится на Тайване, и она при импорте в США может облагаться пошлиной по ставке 32 %, если не будут достигнуты другие договорённости. Кроме того, Дональд Трамп (Donald Trump) пообещал в случае необходимости вводить отдельные пошлины на полупроводниковые компоненты. TSMC пообещала ему потратить в ближайшие годы около $100 млрд на строительство предприятий в Аризоне, но очевидно, что реализация этого проекта будет зависеть не только от экономических, но и политических факторов. В текущем квартале TSMC рассчитывает выручить около $32,4 млрд, что выше ожиданий аналитиков. Тарифы Трампа навредили ASML не так сильно, как ожидалось — но то ли ещё будет

16.07.2025 [13:18],

Алексей Разин

По всей видимости, отсутствие у руководства ASML уверенности в способности этой компании по итогам следующего года показать рост выручки отчасти было обусловлено угрозой введения пресловутых «тарифов Трампа» в области таможенного регулирования международной торговли. В прошлом квартале они навредили ASML не так сильно, как планировалось, но никто не застрахован от большего ущерба в будущем.

Источник изображения: ASML Финансовый директор ASML Роджер Дассен (Roger Dassen), как отмечает Financial Times, признался, что компания во втором квартале первоначально рассчитывала на более выраженное негативное влияние таможенных тарифов, вводимых США и их торговыми контрагентами. В действительности же оно оказалось не таким сильным. Это можно объяснить тем, что тарифы вступили в силу не в полной мере и не по всем товарным категориям. Кроме того, приток выручки из-за бума систем искусственного интеллекта позволяет ASML неплохо себя чувствовать даже на фоне угрозы введения повышенных таможенных пошлин в США. Эта нидерландская компания, однако, трезво смотрит на ближайшее будущее. Если тарифы всё же будут введены и закрепятся надолго, то на деятельность ASML они будут влиять на разных направлениях. Во-первых, свои готовые литографические системы компания будет поставлять американским клиентам из Европы, а стоимость только одной из них может измеряться сотнями миллионов долларов США. Высокие таможенные пошлины запросто могут увеличить стоимость такой продукции на те же десятки и сотни миллионов долларов для американских клиентов компании. Во-вторых, сама ASML для производства своих литографических сканеров использует импортируемые из США компоненты, и ответный рост пошлин в Евросоюзе может отрицательно сказаться на себестоимости её продукции даже для локальных клиентов. Финансовый директор ASML при этом счёл недавние новости об отмене запрета на поставку некоторых американских ускорителей вычислений в Китай положительным фактором для бизнеса компании, поскольку он будет способствовать росту спроса на чипы для систем ИИ, а для их выпуска требуются наиболее дорогое оборудование из ассортимента продукции ASML. ASML признала, что не может гарантировать рост продаж в 2026 году из-за глобальных проблем

16.07.2025 [09:27],

Алексей Разин

По традиции, после смены квартала одним из первых индикаторов состояния дел в полупроводниковой отрасли стал финансовый отчёт нидерландской компании ASML, которая является крупнейшим поставщиком литографических сканеров для производства чипов. Хорошие результаты минувшего квартала не позволили ASML оптимистично оценить перспективы 2026 года.

Источник изображения: ASML Как отметило руководство компании на квартальной отчётной конференции, её финансовые показатели в следующем году пока не могут быть охарактеризованы количественно. Формально, ASML рассчитывает на рост, но пока не может подтвердить это чётким прогнозом. До сих пор было принято считать, что потребность в дополнительных количествах чипов для систем искусственного интеллекта будет подогревать спрос и на оборудование для их производства, но ASML на данном этапе не уверена в сохранении подобной динамики. Как отметил генеральный директор Кристоф Фуке (Christophe Fouquet), на бизнес компании растущее влияние оказывают макроэкономические и геополитические проблемы. Тем не менее, текущий год ASML рассчитывает завершить увеличением выручки на 15 % и достижением нормой прибыли уровня в 52 %. Второй квартал ASML завершила с портфелем заказов на общую сумму 5,54 млрд евро. Аналитики рассчитывали только на 4,44 млрд евро, так что фактические показатели превысили ожидаемые с большим запасом. Кстати, из указанной суммы на долю EUV-сканеров, которые позволяют выпускать самые передовые чипы, пришлось около 2,3 млрд евро. Общая выручка компании во втором квартале сократилась последовательно примерно на 1 % до 7,7 млрд евро, превзойдя ожидания аналитиков. За период было реализовано 67 новых литографических систем и 9 бывших в употреблении. Из общего количества сканеров 11 штук относились к поколению EUV. Чистая прибыль составила 2,3 млрд евро, норма прибыли достигла 54 %. Последний показатель оказался выше собственных ожиданий компании. В прошлом квартале ASML также удалось отгрузить первую из систем серии TwinScan EXE:5200B, которая ориентирована на использование EUV-литографии с высоким значением числовой апертуры (High-NA). С помощью такого оборудования клиенты ASML должны наладить выпуск чипов по литографическим нормам тоньше 2 нм. В третьем квартале компания рассчитывает выручить от 7,4 до 7,9 млрд евро, а норма прибыли должна уложиться в диапазон от 50 до 52 %. Собственные ожидания компании в этой сфере оказались ниже прогноза аналитиков. Примечательно, что по географическому признаку Тайвань занимает лидерство в структуре заказов ASML с долей 35 %, но Китай остаётся на втором месте с солидными 27 %, и только потом следует Южная Корея с 19 %. США довольствуются только четвёртым местом с долей 10 %, хотя в первом квартале показатель достигал 16 %. Из заказанных во втором квартале литографических сканеров ASML только 69 % предназначены для выпуска логических компонентов, остальные 31 % будут применяться при выпуске микросхем памяти. $600 млн за 12 минут: платформа для создания мемкоинов Pump.fun сорвала куш на выпуске собственного токена

14.07.2025 [16:28],

Владимир Мироненко

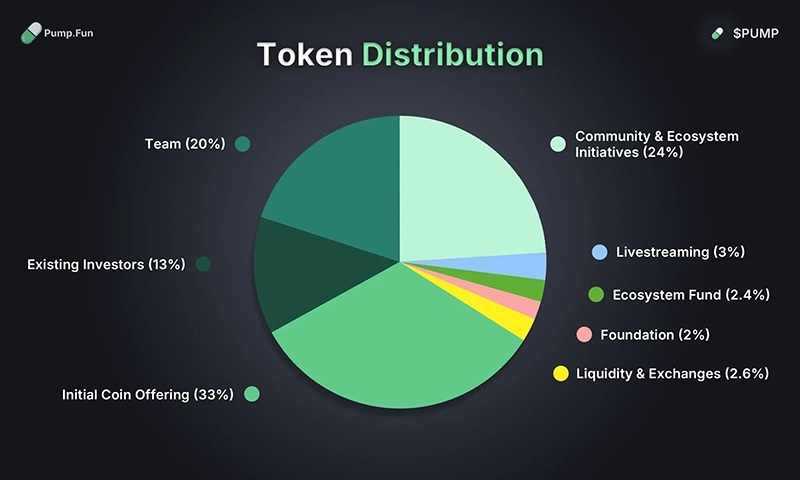

Платформа для создания мемкоинов Pump.fun провела в пятницу, 12 июля, первичное размещение собственных токенов (ICO) Pump, в результате которого всего за 12 минут было продано токенов на сумму $600 млн. По мнению аналитиков, успех Pump.fun свидетельствует о возрождении интереса к мемкоинам, который ослаб после бурного роста в 2024 году.

Источник изображения: Pump.fun Первичное размещение токенов Pump, ставшее одним из крупнейших в истории криптовалютного рынка, состоялось на следующий день после того, как курс биткоина преодолел отметку в $120 000. К слову, сегодня он достиг своего нового максимума в $123 091. 9 июля платформа Pump.fun, основанная на блокчейне Solana, сообщила в соцсети X о намерении продать 150 млрд собственных токенов по цене $0,004 за единицу и уточнила, что ранее уже продала блок из 180 млрд токенов по той же цене частным инвесторам. Соучредитель Pump.fun Алон Коэн (Alon Cohen) подтвердил Bloomberg, что в ходе публичной продажи было привлечено $600 млн, в результате чего общая сумма продаж достигла $1,32 млрд. Компания заявила, что инвесторы из США и Великобритании не имеют права участвовать в первичном размещении. Ранее сообщалось, что из общего объёма выпуска токенов в размере 1 трлн единиц на первичное размещение было выделено 33 %. При этом 18 % предназначалось для закрытой продажи институциональным инвесторам и 15 % — для публичной продажи. Условия для частных и публичных покупателей одинаковы, уточнили в компании. 24 % всех токенов было зарезервировано для поддержания сообщества и развития экосистемы, 20 % — для команды проекта, 13 % — для существующих инвесторов. Платформа Pump.fun, основанная в 2024 году Коэном, Ноа Твидейлом (Noah Tweedale) и Диланом Керлером (Dylan Kerler), стала одним из ключевых драйверов взрывного роста мемкоинов и сопутствующего всплеска активности на блокчейне Solana в прошлом году. Как розничные, так и институциональные инвесторы вложили миллиарды долларов в этот сектор, что обеспечило основателям Pump.fun солидный поток комиссионных доходов. По словам представителя Pump.fun, с момента запуска платформа получила почти $800 млн выручки. Курс биткоина обновил очередной рекорд на отметке более $120 000

14.07.2025 [08:14],

Алексей Разин

Прошлая неделя характеризовалась ростом курса биткоина до $112 052, в результате чего был обновлён исторический максимум, державшийся с 22 мая. Как и предрекали аналитики, до преодоления рубежа в $120 000 не потребовалось много времени, и фактический эту отметку курс старейшей криптовалюты прошёл в понедельник утром, достигнув значения $121 208 на азиатских торгах.

Источник изображения: Unsplash, André François McKenzie Фактор, который толкает эту криптовалюту вверх, вполне очевиден — сегодня американские законодатели начнут рассматривать серию актов, определяющих правила обращения криптовалюты на финансовом рынке страны, который является крупнейшим в мире. Поскольку президент Дональд Трамп (Donald Trump) неоднократно выражал свою симпатию криптовалютам, в дальнейшей реализации этих законодательных инициатив тоже не возникает особых сомнений. Такое настроение инвесторов и позволяет курсу биткоина продолжать рост. С начала текущего года эта криптовалюта выросла в цене на 29 %, этому не помешали даже вносящие хаос на других финансовых рынках потенциальные таможенные тарифы, которые грозится ввести американский президент. Биткоин традиционно потянул за собой и курсы других крупных криптовалют. Совокупный объём рынка криптовалют специалисты CoinMarketCap уже оценивают в $3,78 трлн, их даже частичная легализация в США позволит значительно увеличить обороты. |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex