|

Опрос

|

реклама

Быстрый переход

Тайваньские производители в июне хорошо заработали на буме ИИ

14.07.2024 [07:05],

Алексей Разин

Контрактные производители серверного оборудования вполне имеют право претендовать на некоторую часть той выручки, которая создаётся участниками рынка систем искусственного интеллекта, и опубликованная Nikkei Asian Review июньская статистика указывает на способность тайваньских производителей демонстрировать на этом фоне положительную динамику выручки.

Источник изображения: Compal Electronics По крайней мере, в июне выручка 19 крупнейших тайваньских компаний технологического сектора выросла на 13,5 % в годовом сравнении до $38,2 млрд. Положительная динамика выручки наблюдается уже четвёртый месяц подряд, как отмечает японский источник. Для Asustek Computer июнь этого года оказался даже более удачным, чем соответствующий месяц 2020, 2021 и 2022 года, когда пандемийные ограничения подогревали спрос на продукцию компании. В частности, выручка Asustek по итогам июня этого года выросла на 21,5 %, как за счёт выхода новых ПК с функциями ускорения ИИ, так и на серверном направлении. Выпускающая на контрактной основе ПК компания Compal Electronics впервые за пять месяцев по итогам июня зафиксировала рост выручки в годовом сравнении, на 1,3 %. Quanta Computer, которая собирает ПК и серверы, увеличила июньскую выручку на 23,4 %. Прибавить выручку от реализации серверного оборудования ей позволило смягчение дефицита ускорителей вычислений. Foxconn, которая собирает не только электронные устройства для Apple, но и серверное оборудование, смогла увеличить июньскую выручку на 16,1 % в годовом сравнении. К слову, на направлении смартфонов её выручка сократилась в силу сезонных тенденций. Конкурирующая Pegatron по итогам июня сократила выручку на 14,2 %. Среди тайваньских компаний также числятся и крупные контрактные производители чипов. Лидирующая на мировом рынке TSMC смогла увеличить июньскую выручку на 32,9 % в годовом сравнении, у ориентированной на более зрелую литографию UMC она сократилась на 7,9 %. Разработчик процессоров MediaTek завершил июнь приростом выручки на 12,8 %, а специализирующаяся на упаковке чипов ASE Holdings прибавила в выручке 0,4 %. Intel планирует заработать до $1 млрд на продажах ПО к концу 2027 года

12.07.2024 [14:10],

Алексей Разин

Технический директор Intel Грег Лэвендер (Greg Lavender) в интервью Reuters заявил, что компания намеревается к концу 2027 года выручить от реализации программного обеспечения накопленным итогом до $1 млрд, предлагая клиентам разного рода подписки. Intel также прилагает усилия к продвижению в сфере ИИ программного обеспечения с открытым исходным кодом.

Источник изображения: Intel Кроме прочего, Intel собирается предлагать разработчикам ПО подписку на свои облачные сервисы. Не исключено, что рубеж в $1 млрд кумулятивной выручки от реализации программного обеспечения Intel преодолеет ещё до конца 2027 года, как пояснил Лэвендер. Уже в 2021 году компания выручила от реализации ПО более $100 млн, как пояснил нынешний технический директор Intel, который тогда пришёл вслед за Патриком Гелсингером (Patrick Gelsinger) из VMware. С тех пор Intel уже удалось поглотить три компании, занимающиеся программным обеспечением. На фоне общей выручки в размере $54 млрд, которую компания получила по итогам 2023 года, указанная сумма в $1 млрд, распределённая на несколько лет, кажется не столь существенной, но для относительно нового источника выручки это довольно амбициозная цель. Intel приоритетными считает развитие ПО в сфере искусственного интеллекта, оптимизации производительности и информационной безопасности. Все три направления внутри компании поддерживаются инвестиционными ресурсами. Как попутно отметил технический директор Intel, компания наблюдает высокий спрос на свои ускорители семейства Gaudi 3 и надеется со временем стать вторым после Nvidia поставщиком соответствующих компонентов на рынок. Последняя, напомним, занимает по итогам прошлого года около 83 % рынка ускорителей вычислений, так что Intel и прочим конкурентам приходится бороться за его небольшую долю. Intel делает ставку на ПО с открытым исходным ходом, которое может работать на любых платформах с любыми ускорителями, тогда как экосистема Nvidia замкнута на среду CUDA, закрытую для сторонних разработчиков ускорителей. Intel является участницей консорциума UXL Foundation вместе с Qualcomm, Samsung и Arm, продвигая идею использования ПО с открытым исходным кодом для ускорения вычислений. Она также примкнула к продвигаемой OpenAI инициативе Triton по созданию среды разработки с открытым исходным кодом, которая позволяла бы повышать эффективность взаимодействия разнородных ускорителей вычислений в системах искусственного интеллекта. Это начинание поддерживается также компаниями AMD и Meta✴✴. Ускорители вычислений Intel могут работать в среде Triton как в нынешнем поколении, так и в будущем. По мнению технического директора Intel, распространение Triton уравняет шансы на успех всех участников рынка. Продажи оборудования для выпуска чипов вырастут до рекордных $109 млрд в этом году

12.07.2024 [07:00],

Алексей Разин

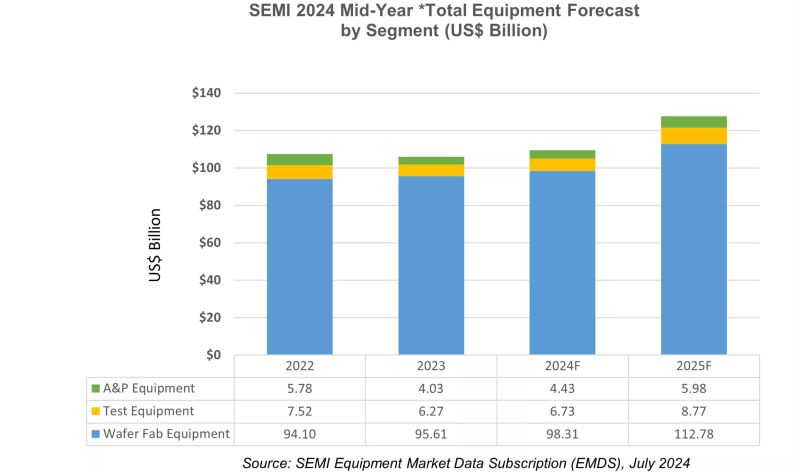

По оценкам ассоциации SEMI, объёмы поставок оборудования для производства полупроводниковых компонентов в денежном выражении по итогам текущего года вырастут на 3,4 % до рекордных $109 млрд. В следующем году темпы роста даже увеличатся до 17 %, а новый рекорд выручки закрепится на уровне $128 млрд, во многом благодаря буму систем искусственного интеллекта.  Как напоминает SEMI, ещё один рекорд был достигнут в прошлом году в виде $96 млрд, вырученных от реализации оборудования по выпуску полупроводниковых компонентов для предприятий по обработке кремниевых пластин. В текущем году на этом направлении будет наблюдаться рост выручки на 2,8 % до $98 млрд. В конце прошлого года представители SEMI рассчитывали, что выручка на данном направлении по итогам 2024 года ограничится суммой $93 млрд, но полгода спустя прогноз был улучшен. Этому способствовала как высокая активность китайских производителей чипов, так и восстановление спроса на микросхемы памяти DRAM и HBM. Как считают представители SEMI, в следующем году выручка от реализации оборудования для предприятий по обработке кремниевых пластин увеличится на 14,7 % до $113 млрд. Этому будет способствовать не только высокий рост спроса на микросхемы памяти, но и востребованность передовых техпроцессов, используемых для производства логических компонентов. Оборудование для тестирования и упаковки чипов после двух лет сокращения продемонстрирует рост выручки во второй половине текущего года. Непосредственно выручка от реализации оборудования для тестирования чипов вырастет по итогам всего года на 7,4 % до $6,7 млрд, а в сегменте оборудования для упаковки чипов рост выручки на 10 % увеличит её до $4,4 млрд. В следующем году темпы роста выручки увеличатся: до 30,3 % в сегменте оборудования для тестирования чипов, и до 34,9 % в сегменте оборудования для их упаковки. Этому будет способствовать как рост спроса на компоненты со сложной пространственной компоновкой, так и восстановление спроса на чипы в автомобильном, промышленном и потребительском сегментах. Кроме того, запланированные на этот период проекты по строительству новых предприятий тоже сделают свой посильный вклад.

Источник изображения: SEMI Распределение динамики по сегментам рынка в этом году не будет однородным. Так, оборудование для производства логических компонентов и на контрактном направлении сократит выручку поставщиков на 2,9 % до $57,2 млрд по сравнению с 2023 годом. Этому будет способствовать снижение спроса на оборудование, используемое в сочетании со зрелыми техпроцессами, а также сформированная в сегменте передовой литографии в прошлом году «высокая база» для сравнения. В 2025 году данный сегмент оборудования продемонстрирует рост выучки на 10,3 % до $63 млрд. Этому будет способствовать рост спроса на продукцию, выпускаемую по передовой литографии, а также плановое расширение производственных мощностей. В текущем году больше всего вырастут затраты на оборудование для производства памяти. Если в сегменте NAND прирост в этом году ограничится 1,5 % до $9,35 млрд, то в следующем профильная выручка увеличится уже на 55,5 % до $14,6 млрд. Сегмент DRAM, к которому относится и HBM, в текущем году продемонстрирует рост выручки от реализации профильного оборудования на 24,1 %, а в следующем ограничится 12,3 %. Географический срез прогноза демонстрирует относительную стабильность на интервале до 2025 года включительно. Ведущими потребителями оборудования для производства чипов останутся Китай, Тайвань и Южная Корея, причём безоговорочным лидером останется именно КНР. В этом году он закупит оборудования для производства чипов на рекордные $35 млрд, увеличив свой отрыв от других регионов. Если на некоторых географических направлениях эти расходы в текущем году сократятся, чтобы затем вырасти в следующем, то для Китая следующий год будет характеризоваться снижением закупок после трёх лет активного расходования средств на соответствующие нужды. Доходы российских разработчиков и издателей игр подскочили на 18 % в прошлом году, и рост продолжится

11.07.2024 [15:06],

Анжелла Марина

Доходы 50 крупнейших российских разработчиков видеоигр выросли на 18 % в 2023 году, превысив 45 млрд рублей. Эксперты связывают это с восстановлением после спада 2022 года, а также образованием ниши для отечественных разработчиков после ухода иностранных компаний и государственной поддержкой отрасли.

Источник изображения: Florian Olivo / Unsplash В 2023 году совокупная выручки крупнейших российских разработчиков видеоигр выросли на 18 %, достигнув 45,4 миллиарда рублей, по данным исследования, проведённого компанией Smart Ranking. Эксперты отмечают, что этому способствовали несколько факторов. Во-первых, низкая база сравнения 2022 года, когда многие иностранные компании покинули российский рынок из-за геополитической ситуации. Освободившаяся ниша была быстро занята отечественными разработчиками, которые смогли привлечь аудиторию, переходящую на российские платформы из-за сложности оплаты в зарубежных магазинах приложений, сообщает РБК. Кроме того, серьёзный импульс отрасли дали инвестиции со стороны государства. Некоторые крупные проекты, такие как «Смута» и «Спарта», финансировались Институтом развития интернета. Также на рынке наблюдался стабильный спрос на игры и инвестфонды стали проявлять большой интерес к индустрии развлечений. Однако эксперты подчёркивают, что сектор по-прежнему сталкивается с серьёзными проблемами. Санкционное давление и платёжные ограничения продолжают сказываться, а также наблюдается рост цен на оборудование и программное обеспечение из-за параллельного импорта. К основным вызовам также относится высокая стоимость разработки игр при их относительно низкой рентабельности. Кроме того, российские игры сталкиваются с трудностями при попытке выхода на мировые рынки, да и отрасль в целом страдает от пиратства. Лидером среди разработчиков игр стала Lesta Games, создатель «Мир кораблей», «Мир танков» и Tanks Blitz. Выручка компании выросла на 60 %, достигнув 19,1 миллиарда рублей. Второе место заняла Astrum Entertainment, издатель игры Atomic Heart, которая заработала 10 миллиардов рублей, и тройку лидеров замкнула Innova с доходом в 2,8 миллиарда рублей. При этом волгоградская студия «Кефир», известная по играм Last Day on Earth и Frostborn, показала самый большой прирост выручки — на 127 %, до 616,6 миллиона рублей. Однако 17 участников выбыли из топ-50, потеряв в выручке в диапазоне от 2 до 97 % по сравнению с 2022 годом. Сегмент игр для консолей продемонстрировал самый значительный рост — 43,61 % за год. Тем не менее, его доля на рынке остаётся небольшой и составляет всего 598 миллионов рублей. Игры для компьютеров по-прежнему доминируют на российском рынке, составляя 77,6 % от общей выручки. По мнению операционного директора Lesta Games Бориса Синицкого, сектор игр демонстрирует рост из-за повышения спроса на простые и доступные виды развлечений в период неопределённости, а также из-за ограниченного доступа к зарубежным фильмам, сериалам и спортивным трансляциям. Аналитики также отмечают, что в ближайшее время рост рынка будет продолжаться благодаря восстановлению отрасли после тяжёлого 2022 года и общему интересу инвесторов к сектору. Однако для сохранения положительной динамики потребуются решительные действия по устранению санкционных ограничений, поддержке экспорта и борьба с пиратством. За полторы недели основатель Nvidia продал акций компании почти на $200 млн

10.07.2024 [17:48],

Алексей Разин

Стремительный рост курса акций Nvidia уже второй год подряд позволяет основателю и бессменному генеральному директору Дженсену Хуангу (Jensen Huang) довольно быстро продвигаться вверх по рейтингу богатейших людей планеты, и происходит это во многом наличию у него крупного пакета акций компании. За предыдущие полторы недели глава Nvidia на продаже акций компании выручил почти $200 млн.

Источник изображения: Nvidia Об этом можно судить по результатам анализа отчётности, которую основатель Nvidia обязан подавать в американские регулирующие органы. В серии отчётов говорится, что в период с 28 июня по 2 июля он совершил крупнейшую с начала текущего года сделку по продаже принадлежащих ему акций компании, реализовав 1,3 млн ценных бумаг на общую сумму $169 млн. В период с 5 по 8 июля глава Nvidia продал ещё 240 тысяч акций компании на сумму $30,7 млн, что в совокупности с предыдущими сделками позволило ему выручить почти $200 млн за полторы недели. Эти сделки не были продиктованы конъюнктурой фондового рынка и планировались с марта текущего года, но 18 июня акции Nvidia находились на своём историческом пике, после чего не особо сдвинулись вниз относительно этой отметки, поэтому время для продажи акций руководителем компании всё равно выбрано удачно. Правда, не нужно думать, что вся вырученная сумма окажется его чистым доходом, поскольку он не только обязан платить налоги, но и тратить часть вырученных средств на покупку новых пакетов акций, как это практикуется в западных корпорациях. В любом случае, на руках у Дженсена Хуанга остаются более 79 млн акций Nvidia, поэтому дальнейшая положительная динамика котировок продолжит его обогащать. К слову, предварительные итоги квартала в исполнении TSMC и рост капитализации Apple до $3,5 трлн в той или иной степени подтвердили уверенность инвесторов в продолжении бума искусственного интеллекта, поэтому акции Nvidia на этой неделе продолжают расти в цене, создавая предпосылки для скорого обновления исторического максимума. Напомним, в прошлом месяце они преодолели планку в $135,58 за акцию, а на предварительных торгах в среду их курс вырос на 1,95 % до $133,94. TSMC на волне ИИ-бума нарастила выручку почти на треть во втором квартале

10.07.2024 [10:55],

Алексей Разин

Компания TSMC во втором квартале смогла увеличить выручку на 32 % до $20,67 млрд по сравнению с аналогичным периодом прошлого года, подсчитали в Reuters на базе данных о выручке за три предыдущих месяца. Это весьма впечатляющая динамика на фоне слабого спроса на новые ПК и смартфоны, она указывает на способность бума ИИ влиять на выручку компании.  Как известно, TSMC остаётся крупнейшим контрактным производителем чипов в мире, контролирующим более половины рынка соответствующих услуг. Динамика его выручки в известной степени позволяет судить о тенденциях, наблюдаемых на рынке в целом. По мнению опрошенных LSEG аналитиков, квартальная выручка TSMC должна была едва превысить $20 млрд, в этом отношении превосходство в размере почти $600 млн может оказать положительное влияние на курс акций компании, который уже укрепился в ожидании квартальной отчётности, которая в развёрнутом виде будет опубликована 18 июля. В национальной валюте Тайваня прирост выручки TSMC по итогам второго квартала вообще измерялся 40 %. Собственный прогноз по выручке, который компания сделала в апреле, упоминал диапазон от $19,6 до $20,4 млрд. Фактическое значение выручки может оказаться выше верхнего конца диапазона. Только в июне выручка TSMC выросла на 33 % в годовом сравнении, поэтому второй квартал в целом формировал хорошие предпосылки для достойной динамики. Чистая прибыль TSMC, как ожидают аналитики, опрошенные LSEG, могла по итогам второго квартала вырасти на 30 %. В начале этой недели американские депозитарные расписки TSMC на фондовом рынке США продемонстрировали рост котировок на 4,8 % до рекордных высот, позволивших компании достичь капитализации в $1 трлн. Капитализация TSMC превысила триллион долларов США

09.07.2024 [06:44],

Алексей Разин

Многие аналитики не раз подчёркивали, что до сих пор от так называемого бума искусственного интеллекта с точки зрения капитализации выигрывала преимущественно Nvidia, тогда как выпускающая по её заказу чипы для ускорителей вычислений TSMC до сих пор оставалась в тени. На днях, однако, капитализация TSMC преодолела планку в $1 трлн.

Источник изображения: TSMC Это событие носит символичный характер, как поясняет South China Morning Post, но не является обособленным, поскольку привычные бенефициары ИИ-бума в лице Alphabet (Google), Apple и Meta✴✴ Platforms обновили свои исторические максимумы капитализации. Если же вернуться к TSMC, то её капитализация кратковременно преодолела барьер в $1 трлн, превратив компанию в седьмую в мире по данному показателю. Она даже обошла по капитализации Tesla, владение крупным пакетом акций которой позволяет Илону Маску (Elon Musk) считаться богатейшим человеком планеты. Тройку крупнейших компаний в мире по величине капитализации продолжают формировать в порядке убывания Microsoft, Apple и Nvidia, хотя последняя не так давно возглавляла этот список. При этом по величине капитализации Nvidia в три раза превосходит TSMC. Четвёртое и пятое места в профильном рейтинге занимают Alphabet и Amazon соответственно. Шестая позиция досталась единственной компании из-за пределов США в этом перечне — саудовскому энергетическому гиганту Aramco, а за седьмое спорят Meta✴✴ и TSMC. Полупроводниковый сегмент сейчас на подъёме. По прогнозам отраслевой ассоциации SIA, в текущем году выручка от реализации чипов вырастет на 16 % до рекордных $611,2 млрд, а по итогам следующего увеличится ещё на 12,5 %. Компании Nvidia, Apple и Microsoft претендуют на достижение капитализации в $4 трлн, а представители Wedbush сравнивают ускорители вычислений первой из них с «новым золотом или нефтью». TSMC продолжает контролировать более половины мирового рынка услуг по контрактному производству чипов, но её выручка растёт не так быстро, как у Nvidia. Эта динамика тоже учитывается инвесторами при выборе эмитента акций для покупки. В сентябре ЦБ расширит тестирование цифрового рубля

05.07.2024 [18:19],

Владимир Фетисов

Банк России с 1 сентября расширит тестирование цифрового рубля на реальных клиентах с реальными деньгами. Об этом рассказала первый зампред ЦБ Ольга Скоробогатова в рамках Финансового конгресса.

Источник изображения: cbr.ru «Мы расширяем свой пилот на реальных операциях с 1 сентября. Напомню, сейчас 12 банков, 19 у нас в стадии подключения. Мы хотим значительно, в десятки раз, увеличить количество физических и юридических лиц, которые будут участвовать в пилоте», — сообщила Скоробогатова. Она также добавила, что у ЦБ есть большое количество заявок и пожеланий от граждан и бизнеса через банки, которые хотят пользоваться цифровым рублём и «очень требуют расширения проекта на все банки и на большее количество участников». По мнению госпожи Скоробогатовой, цифровой рубль продолжит активное развитие во второй половине нынешнего года и в следующем году. В ЦБ уточнили, что в сентябре пилотный проект будет расширен до 9 тыс. физических лиц и 1,2 тыс. юридических лиц. Впервые о расширении пилотного проекта по применению цифрового рубля сообщалось ещё в ноябре прошлого года. На тот момент планировалось, что масштабирование числа участников проекта пройдёт в первом квартале 2024 года. Напомним, Банк России проводит пилотирование цифрового рубля с реальными клиентами с августа прошлого года. На начальном этапе в проекте принимали участие 12 банков, 600 физических лиц и 30 юридических лиц в 11 городах России. Среди банков, которые хотят присоединиться к пилоту, есть и крупнейшие организации, такие как «Сбербанк», Т-Банк (бывший «Тинькофф»), Россельхозбанк и др. Кредитные организации проводят тестирование открытых и закрытых цифровых кошельков банков и клиентов, переводы цифровых рублей между гражданами, оплату покупок и услуг по QR-коду с помощью цифрового рубля. На начало марта банки провели 19 тыс. денежных переводов между физлицами, около 6 тыс. платежей, а также 3,5 тыс. операций с использованием смарт-контрактов. В конечном счёте цифровой рубль должен стать третьей формой денег наряду с наличными и безналичными рублями. Эмитентом цифрового рубля, который будет выпускаться в виде цифрового кода и храниться на специальной платформе, станет Банк России. Коммерческим банкам достанется роль посредников между регулятором и пользователями. Они также будут обеспечивать проведение операций с денежными средствами. В первую очередь цифровой рубль будет выступать в качестве платёжного средства, начисление процентов за хранение цифровых рублей не предусмотрено. В ЦБ считают, что данная инновация сделает расчёты более быстрыми, доступными и дешёвыми, а также поможет избежать последствий санкций, поскольку цифровой рубль позволит проводить прямые расчёты с другими странами, которые также внедрили цифровые валюты центральных банков. Foxconn по итогам второго квартала увеличила выручку на 19,1 %

05.07.2024 [13:10],

Алексей Разин

Крупнейший контрактный производитель электронных устройств, компания Foxconn (Hon Hai Precision Industry), на этой неделе отчиталась о предварительных итогах деятельности во втором квартале, и рост выручки на 19,1 % до рекордных $47,8 млрд превзошёл ожидания аналитиков. Июньская выручка также побила сезонный рекорд, увеличившись на 16,1 % до $15,12 млрд.

Источник изображения: Weibo, Foxconn По словам представителей компании, на которые ссылается Reuters, в третьем квартале выручка Foxconn также должна вырасти как последовательно, так и год к году, но точная сумма на данном этапе не называется, как и величина прироста в процентах. Контрактный производитель просто поясняет, что второе полугодие с его точки зрения характеризуется пиковыми значениями финансовых показателей, поскольку объёмы выпуска электронных устройств в этот период набирают обороты в преддверии сезонного роста спроса к концу года. Foxconn не только производит компьютеры, планшеты и смартфоны Apple, но и выпускает серверные системы для Nvidia на основе востребованных сейчас ускорителей вычислений для систем искусственного интеллекта. Подъём спроса в этом сегменте позволяет компании не только демонстрировать более высокие результаты во втором квартале по сравнению с ожиданиями рынка, но и с уверенностью смотреть в ближайшее будущее. Именно направление серверного и телекоммуникационного оборудования обеспечило во втором квартале заметный рост выручки Foxconn, а вот в сегменте потребительской электроники положительной динамики в годовом сравнении не наблюдалось. Подробный отчёт об итогах второго квартала Foxconn опубликует только в середине августа. Попутно сообщается, что Foxconn получила от властей Вьетнама разрешение потратить в общей сложности $551 млн на строительство дополнительных мощностей по производству электронных устройств на севере страны. Одно из двух предприятий, которое здесь появится, сможет выпускать до 4,2 млн электронных развлекательных устройств в год. С учётом этих средств, инвестиции Foxconn в экономику вьетнамской провинции Куанг Нин достигнут $1 млрд. Два предприятия на севере страны будут построены к сентябрю 2025 года. Развивая своё присутствие во Вьетнаме, Foxconn снижает риски, связанные с высокой концентрацией своих предприятий в Китае, который находится под растущим политическим давлением США. Акции Samsung выросли до трёхлетнего максимума благодаря ИИ-буму и 15-кратному росту прибыли

05.07.2024 [10:13],

Алексей Разин

Как уже отмечалось утром, собственный прогноз Samsung Electronics относительно величины операционной прибыли во втором квартале оказался лучше ожиданий рынка, поэтому курс акций этого эмитента на торгах в пятницу вырос на 2,24 % до трёхлетнего максимума в 84 600 вон за акцию.

Источник изображения: Samsung Electronics Операционная прибыль компании, как она сама ожидает, по итогам второго квартала выросла в 15,5 раз до $7,54 млрд в годовом сравнении. Выручка должна была вырасти на 23 % до $53,6 млрд, и в этом отношении она совпадёт с ожиданиями аналитиков. В прошлом году Samsung Electronics столкнулась с рекордными убытками за всю историю своего существования, поэтому база для сравнения в этом году сформировалась благоприятная с точки зрения статистики. В апреле руководство Samsung пояснило, что рассчитывает на рост прибыли и выручки во втором квартале преимущественно за счёт спроса на память для систем искусственного интеллекта, тогда как в мобильном сегменте особого оживления наблюдаться не будет. Даже с учётом некоторого отставания от SK hynix в сфере производства HBM, компания Samsung Electronics, по словам аналитиков Daiwa Capital Markets, продемонстрировала хорошую динамику роста операционной прибыли на фоне общей тенденции к росту цен на микросхемы памяти. Samsung продолжает оставаться крупнейшим поставщиком памяти в мире, а потому благоприятная конъюнктура играет ему на руку даже в условиях отставания от SK hynix в сегменте HBM, где конкурент контролирует 50 % рынка. Samsung ожидает, что её операционная прибыль во втором квартале увеличилась в 15 раз

05.07.2024 [04:47],

Алексей Разин

Наступил третий квартал, а это значит, что пора подводить итоги второго. Компания Samsung Electronics традиционно начала делать это с публикации прогноза по величине своей операционной прибыли за соответствующий период. По данным производителя, операционная прибыль в прошлом квартале выросла в 15 раз до $7,5 млрд, это значительно выше ожиданий рынка.

Источник изображения: Samsung Electronics Опрошенные LSEG накануне эксперты в среднем рассчитывали, что операционная прибыль Samsung вырастет только в 13 раз. Выручка Samsung, по мнению представителей компании, во втором квартале выросла на 23 % до $53,6 млрд — максимальную величину со времён пандемии. Окончательные итоги второго квартала Samsung подведёт 31 июля, предоставив разбивку финансовых результатов по направлениям деятельности. По оценкам CLSA, средняя цена реализации микросхем памяти последовательно выросла во втором квартале на 15 %, и восстановление спроса на подобную продукцию в целом способствовало росту выручки и прибыли Samsung. Цены выросли как в сегменте DRAM, так и в сегменте NAND, причём контрактный бизнес Samsung тоже должен был ощутить выгоду от роста объёмов заказов, по мнению представителей CLSA. По данным органов государственной статистики Южной Кореи, в июне страна экспортировала рекордное количество полупроводниковой продукции в денежном выражении, обеспечив максимальный с 2020 года профицит внешнеторгового баланса в размере $8 млрд. Аналитики считают, что пресловутый бум искусственного интеллекта послужил одной из главных причин роста операционной прибыли Samsung Electronics в годовом сравнении. Минувший квартал оказался для компании самым прибыльным с третьего квартала 2022 года. Он также стал вторым по счёту подряд периодом, когда компания отчиталась об отсутствии убытков. Непосредственно Samsung меньше зависит от рынка передовой памяти HBM, чем более мелкий конкурент SK hynix, поскольку уступает ему в занимаемой доле рынка. Перед Samsung стоит задача как можно скорее наладить поставки передовой памяти HBM3E для нужд компании Nvidia, которая является основным её потребителем и главным бенефициаром ИИ-бума. Капитализация SpaceX выросла до впечатляющих $210 млрд

27.06.2024 [12:14],

Алексей Разин

Добившаяся немалых успехов в сфере коммерческих запусков аэрокосмическая компания SpaceX Илона Маска (Elon Musk) продолжает оставаться частной, поэтому финансовые показатели её деятельности достоянием общественности становятся исключительно редко. Тем не менее, готовящаяся сделка по продаже части акций SpaceX, как ожидается, оценит капитализацию компании в $210 млрд.

Источник изображения: SpaceX Данной информацией со ссылкой на собственные источники делится агентство Bloomberg. По имеющимся данным, SpaceX готовит сделку по реализации некоторой части своих акций по цене $112 за штуку, что позволяет оценивать текущий уровень капитализации её бизнеса в $210 млрд. Это заметно больше, чем $180 млрд, наблюдавшиеся в декабре в схожей ситуации. Как утверждает Bloomberg, подобные условия сделки превращают SpaceX во второй самый дорогой стартап мира после ByteDance, капитализацию которого оценивают в $268 млрд. Этой китайской компании, напомним, принадлежит социальная сеть TikTok. Динамичный рост условного курса акций SpaceX обусловлен ростом интереса инвесторов к активам компании, но поскольку они не находятся в свободном обороте, то продавцы ценных бумаг в данной ситуации занимают более выгодную позицию. Кроме того, текущий уровень капитализации SpaceX позволяет ей конкурировать по этому показателю со многими крупными публичными компаниями. Представители SpaceX комментировать информацию о готовящейся продаже акций комментировать Bloomberg отказались. Рыночная капитализация Amazon впервые достигла $2 трлн, но не надолго

27.06.2024 [11:17],

Алексей Разин

В определённый период бум интернет-торговли позволял считать богатейшим человеком мира основателя компании Amazon Джеффа Безоса (Jeff Bezos), но сейчас созданная им империя больше подвержена настроениям, которые доминируют в сфере искусственного интеллекта. Впервые в пределах одной торговой сессии капитализация Amazon кратковременно превысила $2 трлн.

Источник изображения: Amazon Как отмечает CNBC, для Amazon это первый случай достижения такой отметки, да и динамику курса акций компании нельзя назвать столь же стремительной, как у Nvidia, Apple или Microsoft. С начала этого года акции Amazon укрепились в цене на умеренные 27,5 %. Вчерашние торги в США, как поясняет источник, завершились ростом курса акций Amazon на 3,9 % до $193,61, что и позволило капитализации компании преодолеть отметку в $2 трлн. Выше этого уровня сейчас находятся только четыре компании: Nvidia, Apple, Alphabet (Google) и Microsoft, причём в последние недели они регулярно сменяли друг друга в статусе самых дорогих в мире, лишь Alphabet держалась на их фоне особняком. Рост котировок акций Amazon на 27,5 % с начала года всё равно опережает темпы роста индекса Nasdaq, который за это время вырос примерно на 18 %. Отчитавшись об итогах первого квартала в апреле, компания дала понять, что её облачный бизнес AWS начинает восстанавливаться после периода, характеризуемого снижением расходов на профильные нужды со стороны клиентов. В перспективе руководство Amazon рассчитывает заработать на буме систем искусственного интеллекта, и это больше всего приободряет инвесторов. Даже сокращение 27 000 сотрудников Amazon после пандемии воспринимается рынком как эффективный шаг по экономии расходов, а потому способствует росту курса акций компании. Отметку капитализации в $1 трлн компания преодолевала дважды: в 2018 году, а затем в 2020 году. На следующий триллион долларов у неё ушло четыре года, если отсчитывать от последнего события. Акции Micron упали в цене на 7 % — инвесторов не удовлетворил прогноз, который не превзошёл их ожиданий

27.06.2024 [06:36],

Алексей Разин

На фондовом рынке складывается новая тенденция: инвесторы больше внимания уделяют не фактическим финансовым результатам эмитентов, а стараются смотреть в будущее, и если представители компаний не радуют их более радужным прогнозом, они разочаровываются и стремятся продавать акции. Примерно то же самое произошло с ценными бумагами Micron, которые после публикации квартального отчёта упали на 7 %.

Источник изображения: Micron Technology В минувшем фискальном квартале компания выручила $6,81 млрд, добившись роста этого показателя на 82 % и превзойдя ожидания аналитиков, которые соответствовали $6,67 млрд выручки. Прогноз на текущий квартал подразумевает получение выручки в размере $7,6 млрд по середине диапазона, но эта сумма совпадает с большинством прогнозов аналитиков, а инвесторы рассчитывали на превосходство собственных оценок Micron над прогнозами аналитиков, что и вызвало снижение котировок акций компании на 7 % после публикации отчётности. Впрочем, некоторая коррекция вряд ли сильно навредит акциям Micron, ведь в прошлом году они более чем удвоились в цене, а с начала текущего года укрепились на 67 %. Компания является одним из трёх производителей памяти типа HBM, которая востребована в сегменте систем искусственного интеллекта, и с этим связана определённая часть спроса на акции этого эмитента. Глава Micron Technology Санджей Мехротра (Sanjay Mehrotra) отметил рост выручки в серверном сегменте на 50 % в последовательном сравнении, упомянув о возможности дальнейшего роста цен на профильную продукцию компании, но признал, что сегменты смартфонов и ПК демонстрируют слабый спрос на память. Он также заявил, что все квоты на выпуск HBM распределены по заказам клиентов до конца 2025 года. Масштабирование производства подобной памяти идёт не без трудностей, как признались представители компании. Это и вызовет рост цен на данную продукцию, по их мнению. Если год назад Micron завершила фискальный квартал с чистыми убытками в размере $1,9 млрд, то сейчас она смогла получить чистую прибыль в размере $332 млн. Глава компании выразил уверенность, что Micron окажется одним из бенефициаров многолетнего роста рынка, вызванного спросом на память со стороны сегмента искусственного интеллекта. Новейших микросхем HBM3E компания в прошлом квартале продала на сумму $100 млн, и руководство надеется, что в текущем квартале аналогичная выручка достигнет нескольких сотен миллионов долларов США. В течение всего 2025 фискального года, который длится до следующего августа, Micron рассчитывает выручить от реализации HBM3E несколько миллиардов долларов США. В текущем фискальном году, который завершится в этом августе, Micron рассчитывает потратить $8 млрд на строительство новых предприятий и модернизацию существующих, а также закупку оборудования для них. В следующем фискальном году капитальные затраты значительно вырастут из-за необходимости финансирования строительства новых предприятий в Айдахо и штате Нью-Йорк. Первая из площадок начнёт выдавать коммерческую продукцию не ранее 2027 фискального года, вторая присоединится к ней годом позже. Как ожидает Micron, в этом году рынок ПК нарастит объёмы продаж на несколько процентов. Сегмент смартфонов прибавит от силы 5 %, но уже в следующем году спросу на память для подобных устройств начнёт способствовать распространение платформ с поддержкой искусственного интеллекта. Как подчеркнул Мехротра, текущий год будет характеризоваться для рынка памяти тенденцией к восстановлению спроса, а следующий может обеспечить рекордную выручку. Kioxia подаст заявку на IPO в ближайшие дни — размещение акций запланировано на конец октября

26.06.2024 [15:31],

Алексей Разин

Формально свою историю японская компания Kioxia ведёт с декабря 2017 года, но нынешнее название она получила в октябре 2019 года, а из структуры корпорации Toshiba бизнес по выпуску флеш-памяти выделился в апреле 2017 года. Уже не раз сообщалось, что в текущем году Kioxia намеревается выйти на фондовый рынок, и теперь источники отмечают, что заявка на IPO будет подана в ближайшие дни.

Источник изображения: Kioxia По крайней мере, такой информацией делится агентство Reuters. Полноценная заявка на публичное размещение акций Kioxia подаст к августу этого года, а к концу октября она рассчитывает выйти на биржу со своими ценными бумагами. В случае возникновения временных препятствий на этом пути сроки размещения могут быть перенесены на декабрь текущего года. Напоминаем, что акции некогда материнской для Kioxia корпорации Toshiba покинули Токийскую фондовую биржу в конце декабря прошлого года, но компания рассчитывает вернуться в котировальный список этой площадки через несколько лет. Потратившийся на выкуп акций в 2018 году консорциум инвесторов во главе с Bain намеревается вернуть часть инвестиций за счёт размещения акций Kioxia на бирже, а сама японская компания рассчитывает привлечь средства за счёт выпуска дополнительных акций в ходе этих мероприятий. Консультантами по подготовке к IPO выбраны Mitsubishi UFJ Morgan Stanley Securities (MUMSS) и Nomura Securities, как отмечают источники. Официальные представители всех указанных компаний от комментариев отказались, а Kioxia дала понять, что ничего нового по поводу подготовки к IPO сообщить не может. Время для выхода на фондовый рынок подбирается таким образом, чтобы не попасть в период, характеризующийся упадком спроса на твердотельную память типа NAND, которую выпускает Kioxia. В 2020 году компании уже пришлось воздержаться от планов по выходу на биржу именно из-за неблагоприятной рыночной конъюнктуры. В тот момент Kioxia исходила из условий IPO, соответствующих уровню капитализации более $12,6 млрд. Прошлый квартал Kioxia завершила с операционными убытками, хотя и получила чистую прибыль впервые за шесть предыдущих кварталов. За первые три месяца текущего года цены на память типа NAND в среднем выросли на 20 %. Подготовка к IPO позволила Kioxia на прошлой неделе рефинансировать часть старых кредитов, поскольку кредиторы вдохновились намерениями компании выйти на биржу до конца года. Переговоры Kioxia о слиянии с давним производственным партнёром Western Digital в прошлом году развалились под давлением SK hynix, которая является номинальным инвестором Kioxia и не заинтересована в появлении нового крупного конкурента на рынке. После этого японский производитель памяти решил выходить на биржу, чтобы привлечь капитал. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex