MWC 2018

MWC 2018 2018

2018 Computex

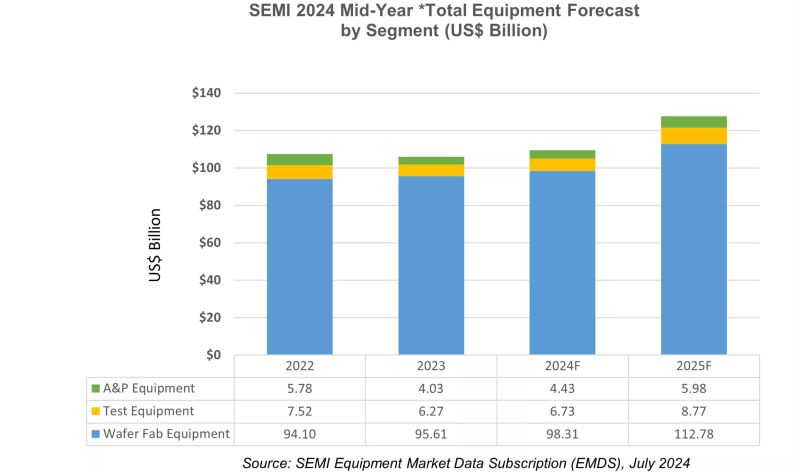

ComputexПо оценкам ассоциации SEMI, объёмы поставок оборудования для производства полупроводниковых компонентов в денежном выражении по итогам текущего года вырастут на 3,4 % до рекордных $109 млрд. В следующем году темпы роста даже увеличатся до 17 %, а новый рекорд выручки закрепится на уровне $128 млрд, во многом благодаря буму систем искусственного интеллекта.

Как напоминает SEMI, ещё один рекорд был достигнут в прошлом году в виде $96 млрд, вырученных от реализации оборудования по выпуску полупроводниковых компонентов для предприятий по обработке кремниевых пластин. В текущем году на этом направлении будет наблюдаться рост выручки на 2,8 % до $98 млрд. В конце прошлого года представители SEMI рассчитывали, что выручка на данном направлении по итогам 2024 года ограничится суммой $93 млрд, но полгода спустя прогноз был улучшен. Этому способствовала как высокая активность китайских производителей чипов, так и восстановление спроса на микросхемы памяти DRAM и HBM. Как считают представители SEMI, в следующем году выручка от реализации оборудования для предприятий по обработке кремниевых пластин увеличится на 14,7 % до $113 млрд. Этому будет способствовать не только высокий рост спроса на микросхемы памяти, но и востребованность передовых техпроцессов, используемых для производства логических компонентов.

Оборудование для тестирования и упаковки чипов после двух лет сокращения продемонстрирует рост выручки во второй половине текущего года. Непосредственно выручка от реализации оборудования для тестирования чипов вырастет по итогам всего года на 7,4 % до $6,7 млрд, а в сегменте оборудования для упаковки чипов рост выручки на 10 % увеличит её до $4,4 млрд. В следующем году темпы роста выручки увеличатся: до 30,3 % в сегменте оборудования для тестирования чипов, и до 34,9 % в сегменте оборудования для их упаковки. Этому будет способствовать как рост спроса на компоненты со сложной пространственной компоновкой, так и восстановление спроса на чипы в автомобильном, промышленном и потребительском сегментах. Кроме того, запланированные на этот период проекты по строительству новых предприятий тоже сделают свой посильный вклад.

Источник изображения: SEMI

Распределение динамики по сегментам рынка в этом году не будет однородным. Так, оборудование для производства логических компонентов и на контрактном направлении сократит выручку поставщиков на 2,9 % до $57,2 млрд по сравнению с 2023 годом. Этому будет способствовать снижение спроса на оборудование, используемое в сочетании со зрелыми техпроцессами, а также сформированная в сегменте передовой литографии в прошлом году «высокая база» для сравнения. В 2025 году данный сегмент оборудования продемонстрирует рост выучки на 10,3 % до $63 млрд. Этому будет способствовать рост спроса на продукцию, выпускаемую по передовой литографии, а также плановое расширение производственных мощностей.

В текущем году больше всего вырастут затраты на оборудование для производства памяти. Если в сегменте NAND прирост в этом году ограничится 1,5 % до $9,35 млрд, то в следующем профильная выручка увеличится уже на 55,5 % до $14,6 млрд. Сегмент DRAM, к которому относится и HBM, в текущем году продемонстрирует рост выручки от реализации профильного оборудования на 24,1 %, а в следующем ограничится 12,3 %.

Географический срез прогноза демонстрирует относительную стабильность на интервале до 2025 года включительно. Ведущими потребителями оборудования для производства чипов останутся Китай, Тайвань и Южная Корея, причём безоговорочным лидером останется именно КНР. В этом году он закупит оборудования для производства чипов на рекордные $35 млрд, увеличив свой отрыв от других регионов. Если на некоторых географических направлениях эти расходы в текущем году сократятся, чтобы затем вырасти в следующем, то для Китая следующий год будет характеризоваться снижением закупок после трёх лет активного расходования средств на соответствующие нужды.

Источник: