|

Опрос

|

реклама

Быстрый переход

Intel продаст акции на сумму $15 млрд для финансирования разработок в сфере ИИ

11.08.2026 [04:46],

Алексей Разин

Пока американские техногиганты активно привлекают средства инвесторов и кредиторов на развитие вычислительной инфраструктуры ИИ, корпорация Intel решила использовать схожий предлог для целевого размещения акций на сумму $15 млрд. Вырученные от их продажи средства будут направлены на поддержку разработок в сфере ИИ, а также технологий передовой упаковки чипов.

Источник изображения: Intel Intel не скрывает, что полученные от продажи акций средства направит на общекорпоративные нужды, включая пополнение оборотного капитала и покрытие капитальных затрат. Компания будет финансировать разработки в сфере «физического ИИ», что говорит о заинтересованности направлением робототехники, а также создание специализированных полупроводниковых компонентов, включая передовые технологии их упаковки. Группа американских компаний технологического сектора, как напоминает CNBC, в этом году намеревается направить $765 млрд на развитие вычислительной инфраструктуры ИИ, а в следующем году увеличить эту сумму до $1,2 трлн. В прошлом квартале Intel продемонстрировала максимальное увеличение выручки более чем за 15 предыдущих лет (на 25 %) и заявила о необходимости увеличения капитальных затрат до $20 млрд по итогам текущего года. Основная часть этих средств будет направлена на закупку и монтаж оборудования для производства чипов. В следующем году подобные затраты заметно увеличатся, по прогнозам руководства компании. Нынешнее размещение акций позволяет подписчикам воспользоваться правом в течение 30 последующих дней купить их дополнительное количество на сумму $2,25 млрд. На фоне этих новостей курс акций Intel просел более чем на 4 %. TSMC продолжает грести деньги благодаря ИИ — июльская выручка взлетела на 45 %

10.08.2026 [11:00],

Алексей Разин

Первый месяц третьего квартала подтвердил тенденцию к сохранению высоких темпов роста выручки TSMC — крупнейшего контрактного производителя чипов. Компания отчиталась, что её выручка за период увеличилась на 45 % в годовом сравнении до $14,5 млрд. Аналитики в среднем ожидают, что по итогам всего квартала выручка TSMC вырастет на 46,8 %.

Источник изображения: ASML Для достижения этого показателя темпы роста выручки TSMC в августе и сентябре должны даже немного увеличиться, поэтому падения придётся избегать. Впрочем, в пользу TSMC здесь играет сезонность подготовки продукции в сфере потребительской электроники — в сентябре Apple традиционно выводит на рынок новое поколение своих смартфонов, именно эта компания остаётся одним из крупнейших клиентов TSMC, а потому чипы для очередного поколения iPhone она выпускает нарастающими объёмами уже сейчас. В текущем году TSMC собирается потратить на расширение модернизацию производства рекордные $64 млрд, поэтому и в следующем году она рассчитывает на высокий спрос на собственные услуги. Выручка компании по итогам всего 2026 года должна вырасти более чем на 40 %. К середине года инвесторы всё чаще стали задумываться о конечности эффекта бума ИИ, акции той же TSMC с пиковых значений конца июня упали в цене на 5 %, хотя с начала года они в общей сложности всё равно подорожали более чем на 50 %. Четвёрка американских технологических гигантов в лице Google, Microsoft, Meta✴✴ и Amazon (AWS) собирается в ближайшие несколько лет потратить на развитие ИИ-инфраструктуры около $2,4 трлн, поэтому спрос на чипы должен сохраняться на высоком уровне. Пока отчётность TSMC подтверждает этот тезис с каждым новым месяцем текущего года. Китай обошёл США по расходам на научные исследования

09.08.2026 [06:49],

Алексей Разин

Научно-технический прогресс требует финансовой подпитки, и в гонке за мировое лидерство КНР уже расходует больше средств на разработки и исследования, чем США, как сообщает Nikkei Asian Review. Об этом свидетельствует статистика, которую японские аналитики собирали с 2024 года, учитывая расходы компаний и университетов, а также научные публикации.

Источник изображения: Huawei Technologies Например, в 2024 году расходы китайских компаний и университетов на науку и исследования выросли на 13,1 % до $615 млрд в масштабе текущих цен, обойдя США с их $604 млрд и 6,7 % прироста. Япония оказалась на третьем месте с $140 млрд расходов и 8,4 % прироста. Всего в статистике учитываются около 160 индикаторов. Китай обошёл США по количеству научных публикаций ещё в 2017 году, ещё через год он стал самым цитируемым источником в 10 % самых часто упоминаемых публикаций, а 2019 году вышел в лидеры и среди 1 % самых цитируемых научных публикаций. Из указанной суммы в $604 млрд расходов на науку и исследования около $478 млрд были обеспечены китайскими компаниям, причём приоритетными направлениями финансирования стали компьютерные технологии, электроника и оптика. В 2024 году эти расходы со стороны китайских компаний выросли на 13 %. Отчасти это связано с введёнными в 2022 году санкциями со стороны США, поскольку они подтолкнули работу по импортозамещению в Китае. Для сравнения, в США компании в то же время сосредоточились на непроизводственных направлениях типа систем искусственного интеллекта, которые оттянули на себя половину суммы, потраченной за период на НИОКР. Германия ($116 млрд) в этом рейтинге оказалась на четвёртом месте, Южная Корея ($97 млрд) расположилась на пятом, следом шли Великобритания ($68 млрд) и Франция ($56 млрд). Alibaba нашла способ заработать на открытом ИИ — крупным клиентам придётся делиться выручкой

07.08.2026 [14:58],

Алексей Разин

Наличие у китайских ИИ-моделей не только открытых весов, но и открытого исходного кода вовсе не означает, что их разработчики готовы безвозмездно делиться плодами своего труда. По информации Reuters, китайская Alibaba готовит предложение для своих коммерческих клиентов, согласно которому крупнейшие из них будут вынуждены отдавать часть выручки, в генерации которой участвует модель Qwen.

Источник изображения: Unsplash, Zhang Hui Китайский гигант готовит новую версию Qwen с открытым исходным кодом, которая должна выйти на следующей неделе, как напоминает источник. Традиционно Alibaba взимала плату за доступ к таким ИИ-моделям только с клиентов, которые арендовали у неё облачные вычислительные мощности, тогда как владельцам собственных ЦОД работа с моделью обходилась бесплатно. Конкурирующий стартап Moonshot, выпустивший модель Kimi 3, заключает с крупнейшими клиентами коммерческие соглашения, по которым они обязуются передавать ему до 30 % своей выручки, полученной от использования данной ИИ-модели. Такой подход применяется к клиентам, которые монетизируют использование Kimi 3 и получают более $20 млн профильной выручки в год. Нечто подобное собирается предложить своим крупным клиентам и Alibaba. При этом не сообщается, какую именно часть выручки её партнёры должны будут передавать по условиям коммерческого соглашения. Участники рынка поясняют, что разработчики ИИ-моделей с открытым исходным кодом зарабатывают также на их адаптации под нужды конкретных клиентов. Кроме того, та же Moonshot взимает плату с пользователей пропорционально количеству токенов, задействованных при работе с ИИ-моделью. Стартап соосновательницы OpenAI Миры Мурати (Mira Murati) недавно представил ИИ-модель с открытыми весами, но не открыл для всеобщего доступа её исходный код. Эксперты считают, что и западные разработчики будут предлагать модели с открытым исходным кодом, если найдут способ достаточно эффективно на них зарабатывать. В свою очередь, китайские разработчики также ищут новые подходы к монетизации своих открытых моделей. Intel неожиданно озолотила SoftBank, но акции OpenAI придётся заложить ради нового кредита

06.08.2026 [14:36],

Алексей Разин

Стараниями своего основателя Масаёси Сона (Masayoshi Son) японская корпорация SoftBank довольно активно инвестирует в активы компаний технологического сектора, в их числе оказались Intel и OpenAI, и если первая помогла SoftBank отчитаться о приличной прибыли в прошлом квартале, то акции второй будут заложены под получение кредита в $10 млрд.

Источник изображения: Intel Как поясняет Nikkei Asian Review, чистая прибыль SoftBank по итогам минувшего квартала в целом сократилась на 18 % до $2,2 млрд в годовом сравнении, но выгода от инвестиций составила $11,7 млрд, из которых $8,2 млрд были получены из-за роста курсовой стоимости акций Intel, принадлежащих японской компании, более чем в три раза с тех пор, как на их покупку SoftBank потратила в прошлом году $2 млрд. Как признался финансовый директор корпорации Ёсимицу Гото (Yoshimitsu Goto), подобный заработок на акциях Intel стал для неё приятным сюрпризом. Стоимость активов в полупроводниковом секторе сильно колеблется, но SoftBank надеется, что она продолжит расти. На акциях ByteDance японской корпорации удалось условно заработать около $2,2 млрд. SoftBank при этом не считает расходы на строительство ЦОД партнёрами компании в США избыточно высокими. Как и руководство OpenAI, японские руководители SoftBank убеждены, что без серьёзного развития вычислительной инфраструктуры отрасль ИИ не обеспечит должных темпов роста. Инвестиционные фонды Vision Fund принесли за квартал на 65 % меньше, чем годом ранее — около $1,6 млрд. Стоимость акций OpenAI, принадлежащих SoftBank, с конца марта не изменилась, но их японский инвестор намерен заложить для получения очередного кредита на сумму $10 млрд. Деньги будут позаимствованы сроком на два года, они будут направлены на общие нужды самой SoftBank и родственных фондов Vision Fund. Напомним, ранее SoftBank взяла кредит на сумму $40 млрд для финансирования деятельности OpenAI. К октябрю общий объём инвестиций SoftBank в этот американский стартап достигнет $65 млрд. Японской корпорации принадлежит не менее 13 % акций OpenAI. Акционеры Samsung и SK hynix потребовали свою долю ИИ-бума — больше дивидендов и выкупа акций

06.08.2026 [13:43],

Алексей Разин

С некоторыми оговорками можно предположить, что SK hynix невольно стала подстрекателем «лавины зависти», подняв годовые премии своим сотрудникам на фоне ИИ-бума. Персонал Samsung, занятый в производстве памяти, добился аналогичных привилегий путём проведения забастовки, а теперь на свою долю сверхприбылей претендуют и акционеры обеих компаний, которые настаивают на увеличении дивидендных выплат.

Источник изображения: SK hynix Дефицит памяти, сопровождающийся беспрецедентным ростом цен, увеличивает прибыль производителей. Традиционно компании оставляют часть прибыли на развитие бизнеса и исследования, а оставшуюся часть инвестируют, а также распределяют между сотрудниками и акционерами. Последние после публикации квартальных отчётов Samsung Electronics и SK hynix почувствовали, что обделены финансовыми плодами ИИ-бума, как отмечает Reuters. По оценкам источника, подкрепляемым данными LSEG, эти южнокорейские компании к концу текущего года будут располагать $263 млрд денежных средств, что кажется приличной суммой даже на фоне Nvidia, которая способна претендовать на получение примерно $102 млрд к тому же сроку. Фактически, дуэт корейских производителей памяти будет располагать суммой свободных денежных средств, которая превзойдёт совокупные показатели семи крупнейших американских компаний технологического сектора. Формально, акционеры производителей памяти могут зарабатывать на продаже самих акций, которые на фоне бума ИИ дорожают, но подобная тактика подрывает основу стратегии долгосрочного получения выгоды. Эксперты отмечают, что нежелание руководства производителей памяти сразу возвращать часть своих доходов в форме дивидендов и выкупа акций говорит о неуверенности в долгосрочном сохранении тенденций, возникших в условиях ИИ-бума. Если Micron Technology сейчас готова возвращать инвесторам 100 % свободного денежного потока, то Samsung и SK hynix ограничиваются уровнем в 50 %. Это настораживает акционеров указанных корейских компаний. SK hynix прислушалась к этим доводам инвесторов, пообещав до конца года предложить план, обеспечивающий им дополнительную доходность. Схожие заявления сделали и представители Samsung Electronics, как поясняет Reuters. Некоторые розничные инвесторы уже призывают компанию провести внеочередное собрание акционеров и потратить $32 млрд на выкуп с рынка собственных акций. Исторически рынок памяти характеризовался цикличностью с периодами роста прибыли и убыточными этапами, поэтому производители привыкли держать серьёзный финансовый резерв на трудные времена. Кроме того, Samsung и SK hynix заявили в этом году, что в будущем направят на развитие производственной инфраструктуры в Южной Корее и исследования до $2 трлн в совокупности. Правда, некоторую часть этих инвестиций предоставят сами клиенты, которые заключают с компаниями долгосрочные контракты на поставку памяти, подразумевающие большие авансовые выплаты. Продажи консолей Nintendo Switch 2 в прошлом квартале рухнули более чем на треть

06.08.2026 [12:23],

Алексей Разин

Японская компания Nintendo на этой неделе отчиталась о результатах минувшего квартала, который для неё стал первым в текущем фискальном году. Выручка этого поставщика игровых консолей в годовом сравнении снизилась на 9,5 % до $3,28 млрд, хотя и оказалась заметно выше ожиданий рынка. Объёмы поставок игровых консолей Switch 2 при этом упали на 34,4 % до 3,82 млн штук.

Источник изображения: Nintendo Продажи консолей Switch первого поколения тоже продолжаются, и они в минувшем квартале сократились на 31,8 % до 660 000 штук год к году. По словам представителей Nintendo, на которых ссылается CNBC, миграция на Switch 2 продолжалась даже в условиях снижения общего спроса на игровые консоли из-за роста цен. Негативный эффект от подорожания памяти и таможенных тарифов руководство Nintendo оценивает примерно в $630 млн. Операционная прибыль компании за квартал выросла на 150,5 % до $904 млн, поэтому нельзя утверждать, что все финансовые показатели Nintendo в прошлом квартале падали. Правда, тут помогло ускорение продаж Switch 2 в ожидании роста цен, а также возвраты излишне уплаченных таможенных пошлин из бюджета США. Программное обеспечение продавалось неплохо, игры Tomodachi Life: Living the Dream и Pokemon Pokopia разошлись тиражами 7,94 млн и 1,27 млн экземпляров соответственно. На домашнем рынке Японии Nintendo была вынуждена поднять цены на консоль Switch 2 в конце мая, но на покупательской активности это пока особо сказаться не успело. В США консоль этого поколения подорожает с $500 до $550 первого сентября этого года. Полнометражный фильм The Super Mario Galaxy Movie собрал более $1 млрд в прокате, так что компания смогла заработать не только на играх и консолях. Картина стала самой кассовой среди тех, в основе сюжета которых лежат компьютерные игры. Свой прогноз по величине операционной прибыли на текущий фискальный год Nintendo менять не стала, сохранив его на уровне 370 млрд иен ($2,34 млрд). Компания по-прежнему продать за текущий год не менее 16,5 млн консолей Switch 2 и около 60 млн копий игр. Квартальная выручка Sandisk выросла почти в пять раз до $8,97 млрд

06.08.2026 [07:18],

Алексей Разин

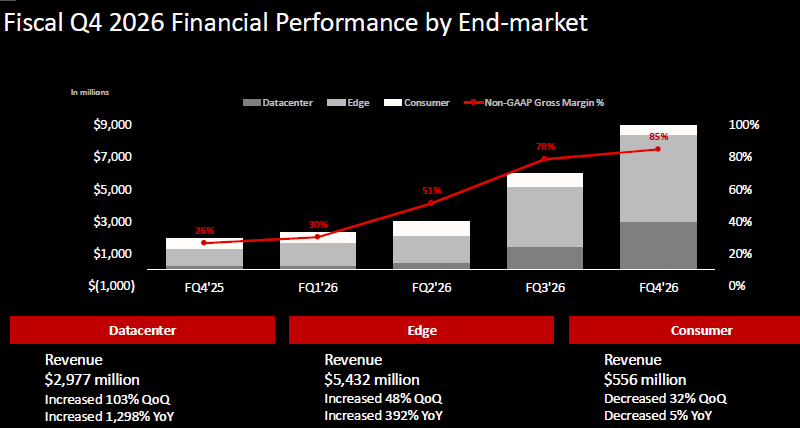

Динамика цен на NAND благоприятно сказывается на деятельности производителей как памяти этого типа, так и готовых накопителей. Sandisk сообщила, что её совокупная выручка в прошлом квартале выросла на 372 % в годовом сравнении до $8,97 млрд, а последовательно она увеличилась на 51 %. При этом серверный сегмент увеличил свою долю в структурах поставок с 12 до 38 %, а сама профильная выручка удвоилась до $2,98 млрд.

Источник изображений: Sandisk Если рассматривать весь 2026 фискальный год, который в календаре Sandisk уже завершился, то выручка компании на серверном направлении выросла на 437 % до $5,2 млрд. Компания сейчас сосредоточена на поставках твердотельных накопителей корпоративного класса на базе памяти типа TLC. Это самый быстрорастущий источник выручки Sandisk, что легко объяснить спросом на компоненты для инфраструктуры искусственного интеллекта. В следующем году доля серверной выручки на рынке SSD, по прогнозам Sandisk, значительно превысит 50 %. В прошлом квартале на этот сегмент пришлась треть всей выручки компании.  Решения для периферийных вычислений, которые включают мобильные устройства, ПК и робототехнику, в прошлом квартале увеличили выручку Sandisk на 392 % до $5,4 млрд, последовательно она выросла на 48 %. По итогам всего прошедшего фискального года профильная выручка почти утроилась до $12,2 млрд. При этом руководство компании отмечает, что сейчас рынок ПК и смартфонов переживает коррекцию спроса на фоне резкого роста цен на память. В следующем году оба сегмента должны вернуться к росту, по мнению представителей Sandisk. На сегмент потребительской электроники пришлось только $556 млн выручки в прошлом квартале, что на 32 % ниже результатов предыдущего квартала, а годовое снижение достигло 5 %. В любом случае, по итогам минувшего фискального года сегмент продемонстрировал рост выручки на 29 % до $2,94 млрд. По итогам текущего года, как считают в Sandisk, общая ёмкость рынка NAND превысит $300 млрд, утроившись по сравнению с 2025 календарным годом, а в следующем году ёмкость рынка вырастет до $500 млрд. В то же время, компания не ожидает, что сможет в 2027 календарном году удовлетворять спрос на свою продукцию в полной мере. Примечательно, что норма прибыли Sandisk по итогам четвёртого квартала 2026 фискального года выросла в годовом сравнении с 26,4 до 84,6 %. Это говорит о том, что цены на NAND росли быстрее, чем увеличивались объёмы поставок продукции. Операционные расходы при этом выросли всего на 20 % до $484 млн. В текущем квартале Sandisk рассчитывает выручить от $10,3 до $10,8 млрд, демонстрируя сохранение тенденции к росту выручки. Western Digital удвоила операционную прибыль и увеличила выручку на 44 % в условиях бума ИИ

06.08.2026 [05:00],

Алексей Разин

Производители накопителей данных неплохо чувствуют себя в период бума систем искусственного интеллекта, поскольку он подогревает спрос не только на скоростные SSD, но и классические жёсткие диски большого объёма. Сосредоточившаяся на выпуске последних Western Digital четвёртый квартал 2026 фискального года завершила ростом выручки на 44 % до $3,75 млрд, операционная прибыль выросла на 126 % до $1,66 млрд.

Источник изображения: Western Digital При этом было понятно, что цены растут опережающими темпами, поскольку норма прибыли компании выросла с 41,3 до 54,4 %, а норма операционной прибыли увеличилась с 28,1 до 44,2 %. Удельный доход на одну акцию WD составил $3,56, что выше ожидаемых аналитиками $3,3. Кроме того, выручка в размере $3,75 млрд также оказалась выше прогноза. В текущем квартале компания рассчитывает выручить от $4,0 до $4,2 млрд, середина этого диапазона лишь слегка превышает консенсус-прогноз аналитиков на уровне $4,04 млрд. Удельный доход на одну акцию должен составить $4, что тоже выше ожиданий ($3,81). Характерно, что даже на фоне такого сочетания факторов курс акций Western Digital упал на 9 % после публикации квартальной отчётности, поскольку инвесторы рассчитывали на более оптимистичный прогноз по выручке. В минувшем квартале 89 % выручки WD пришлось на серверный сегмент, и хотя сама сумма выросла относительно аналогичного квартала прошлого года, год назад эта доля достигала 90 %. Слегка нарастил свою долю в структуре выручки клиентский сегмент, увеличив её с 5 до 6 %, а вот потребительская электроника осталась на уровне 5 %. В любом случае, бизнес этого производителя жёстких дисков сильно зависит именно от серверного и облачного сегмента. В этом квартале выручка компании должна увеличиться в годовом сравнении на 42–49 %. Количество абонентов Starlink выросло до 12 млн человек

05.08.2026 [09:24],

Алексей Разин

Телекоммуникационный сегмент оказался единственным прибыльным бизнесом SpaceX по итогам второго квартала, поэтому успехи профильного подразделения Starlink заслуживают отдельного упоминания за пределами общего квартального отчёта. Только в прошлом квартале количество абонентов Starlink увеличилось на рекордные 1,7 млн человек, а в общей сложности оно достигло 12 млн.

Источник изображения: SpaceX Этому не помешали недавние повышения цен на услуги этого оператора спутниковой связи. Впрочем, неприятная для клиентов динамика цен может замедлить рост аудитории сервиса, как опасаются некоторые эксперты. Выручка SpaceX в телекоммуникационном сегменте выросла на 32 % последовательно до $4,3 млрд, а в годовом сравнении она увеличилась на 66 %, во многом благодаря увеличению абонентской базы Starlink. Средний размер выручки в пересчёте на одного клиента остался на уровне первого квартала, оставшись на отметке $66 в месяц. Илон Маск (Elon Musk) подчеркнул, что в рамках готовящегося 14-го полёта ракеты-носителя Starship на операционную орбиту будут выведены спутники связи Starlink поколения V3, обеспечивающие гигабитные скорости передачи информации. В прошлом месяце группа таких спутников отправлялась в космос в рамках 13-го полёта Starship, но они целенаправленно были сведены с орбиты через 20 минут и сгорели в плотных слоях атмосферы. Целью этого пробного пуска была проверка аппаратуры связи и сбор телеметрических данных. Прежде чем Starlink сможет предложить увеличение скорости передачи информации своим клиентам, нужно будет накопить на орбите «критическую массу» спутников семейства V3 в количестве не менее 1000 штук. К этому рубежу компания должна подойти во втором квартале следующего года, как ожидает глава SpaceX Илон Маск. Выручка Starlink в правительственном и корпоративном секторе в годовом сравнении выросла на 108 % до $1,8 млрд, но и последовательный прирост достиг солидных 63 %. В конечном итоге выручка на корпоративном направлении должна значительно обойти клиентскую, как ожидает Маск. Совокупная выручка SpaceX во втором квартале выросла в годовом сравнении на 92 % до $7,8 млрд. Правда, от получения чистых убытков в размере $541 млн это её не уберегло. К концу квартала компания подошла с $100 млрд свободных денежных средств и высоколиквидных активов, а выплаты по контрактам в будущих периодах достигнут $47,5 млрд. Samsung вернула лидерство в сегменте DRAM, Micron подобралась к SK hynix, CXMT пошла на взлёт

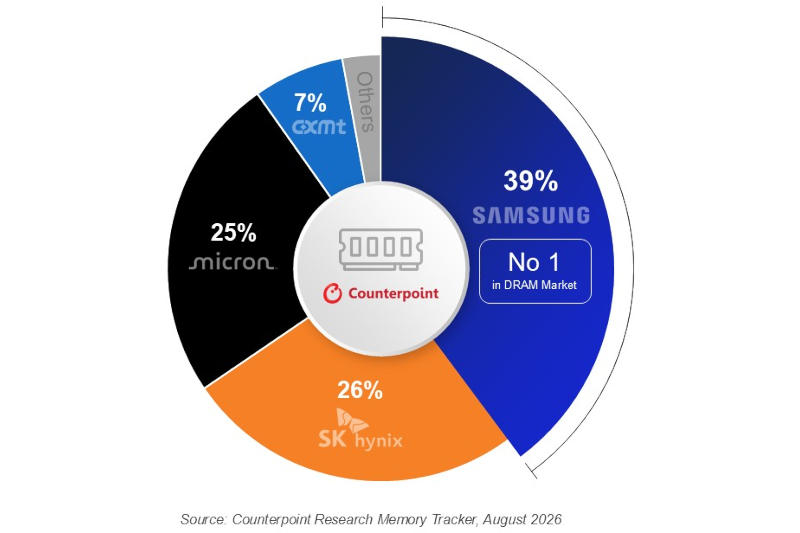

05.08.2026 [09:04],

Павел Котов

По итогам II квартала 2026 года Samsung увеличила свою долю на рынке DRAM до 39 %, которые последний раз наблюдались лишь в 2024 году — компания вернула лидерство, уступленное ранее SK hynix. Доля последней снизилась с 39 % во II квартале 2025 до 26 % во II квартале 2026 года при росте квартальной выручки на 214 % год к году. Micron сократила разрыв со вторым местом, отвоевав долю рынка в 25 % — американский производитель демонстрирует неуклонный рост с самого начала бума искусственного интеллекта во второй половине 2023 года, обращают внимание аналитики Counterpoint Research.

Источник изображения: samsung.com Спрос на DRAM продолжает превышать предложение: развёртывание инфраструктуры ИИ увеличивает спрос как на обычную DRAM для центральных процессоров, так и на HBM для графических. Samsung сумела заработать на высоком спросе и росте цен на обычную DRAM, а также нарастить свою долю в сегменте HBM. В III квартале прибыль компании, считают аналитики, продолжит расти. Во II квартале цены на обычную DRAM резко выросли квартал к кварталу, а HBM подешевела год к году — этому способствовало снижение цен на HBM3E и задержки с запуском HBM4. В следующем году, как ожидается, цены на HBM снова резко вырастут. Мировое лидерство в сегменте HBM сохраняет SK hynix, поэтому падение цен на память этого типа нанесло компании удар. Её прибыль оказалась рекордной с высокой динамикой и в квартальном, и в годовом исчислении; но темпы роста оказались ниже, чем у конкурентов, а рыночная доля сократилась из-за активного роста Samsung и Micron. Кроме того, SK hynix раньше конкурентов начала заключать долгосрочные соглашения с верхними и нижними пределами цен — они были согласованы в период роста цен на память и оказались ниже текущих уровней.

Источник изображения: counterpointresearch.com Выручка Micron в сегменте DRAM со II квартала 2025 года выросла пятикратно — у американского производителя есть шансы обогнать SK hynix и выйти на второе место в мире. Micron обычно действует скромно и консервативно, но это сильный конкурент, который способен накопить достаточно мощностей, чтобы не упускать прибыль и перейти на формат долгосрочных соглашений с клиентами. Не упустить возможностей стремятся и мелкие производители памяти. Тайваньская Nanya смогла предложить память DDR/LPDDR4/5 и показать рост на 690 % в годовом исчислении. Самым быстрым ростом выручки в мире отметилась китайская CXMT (716 % год к году) — у неё есть шанс использовать свой выход на биржу, чтобы нарастить производственные мощности по HBM и LPDDR6 — если компания сумеет удовлетворить не только внутренний спрос, но и потребности международных клиентов на высшем уровне, уже через год это будет игрок совершенно иного масштаба. Её выход на уровень трёх крупнейших поставщиков памяти в мире является скорее вопросом времени. Первый отчёт SpaceX после IPO: компания заработала больше, чем когда-либо, но на ИИ потратила ещё больше

05.08.2026 [08:25],

Алексей Разин

Конгломерат SpaceX Илона Маска (Elon Musk) впервые официально отчитался о финансовых результатах квартала после выхода на IPO в июне текущего года. Выручка компании выросла на 92 % до $7,8 млрд, но величина капитальных затрат выросла более чем в шесть раз до $18,4 млрд, и подобная динамика вполне способна насторожить инвесторов.

Источник изображения: SpaceX Поскольку SpaceX не так давно объединилась с xAI, то около 80 % капитальных затрат по состоянию на второй квартал определялось потребностями ИИ-инфраструктуры этой дочерней компании. Капитальные затраты SpaceX за период значительно превысили ожидания аналитиков, которые рассчитывали на сумму около $13,22 млрд в среднем. Акции SpaceX на этом фоне подешевели на 7,5 % после закрытия торгов и остались на уровне, который ниже цены размещения по итогам IPO более чем на 20 %. Непосредственно выручка SpaceX в сфере аэрокосмических услуг выросла на 29 % до $962 млн, но это направление понесло операционные убытки в размере $542 млн. Сегмент телекоммуникационных решений, к которому относится спутниковая связь Starlink, принёс SpaceX во втором квартале $4,3 млрд — это на 66 % больше, чем годом ранее. За это время аудитория абонентов Starlink выросла на рекордные 1,7 млн человек. Starlink остаётся единственным безубыточным бизнесом в структуре SpaceX, получив операционную прибыль в размере $1,66 млрд. В сегменте ИИ-инфраструктуры выручка SpaceX увеличилась на 247 % до $2,6 млрд, но такой прогресс был обусловлен преимущественно сдачей вычислительных мощностей компании в аренду. В целом, за второй квартал SpaceX удалось заключить контрактов на аренду облачных мощностей на сумму $14,1 млрд, но только $1,6 млрд из этой суммы были признаны профильной выручкой в рамках периода с бухгалтерской точки зрения. Операционные убытки SpaceX в сегменте ИИ составили $1,26 млрд.

Источник изображения: Starlink Илон Маск (Elon Musk) на отчётном мероприятии заявил, что SpaceX рассчитывает завершить 2026 год более с чем 2 ГВт вычислительных мощностей. К концу второго квартала компания подошла с показателем в 1,4 ГВт. К концу следующего года мощность контролируемых SpaceX центров обработки данных может достичь 15–20 ГВт. Маск также добавил, что в основу всех новых вычислительных центров SpaceX лягут исключительно компоненты Nvidia: «Мы считаем, что архитектура Vera Rubin является лучшей. Мы считаем, что это лучший ИИ-компьютер, и глубоко ценим тесное сотрудничество с Nvidia на разных уровнях, поэтому и используем исключительно её продукцию». Капитальные затраты на инфраструктуру ИИ выросли последовательно более чем вдвое до $15,8 млрд. Чистые убытки SpaceX составили $541 млн, хотя в годовом сравнении они и сократились по сравнению с $1 млрд убытков за второй квартал предыдущего года. За весь прошлый год SpaceX потеряла $4,9 млрд, также во многом из-за активных инвестиций в инфраструктуру ИИ. Выручка компании за прошлый год не превысила $19 млрд. К концу этого года SpaceX рассчитывает подойти с показателем приведённого годового дохода в размере $100 млрд, причём Илон Маск уверен, что фактический показатель будет выше. Игровая выручка AMD рухнула почти на треть, зато серверная — удвоилась

05.08.2026 [04:45],

Алексей Разин

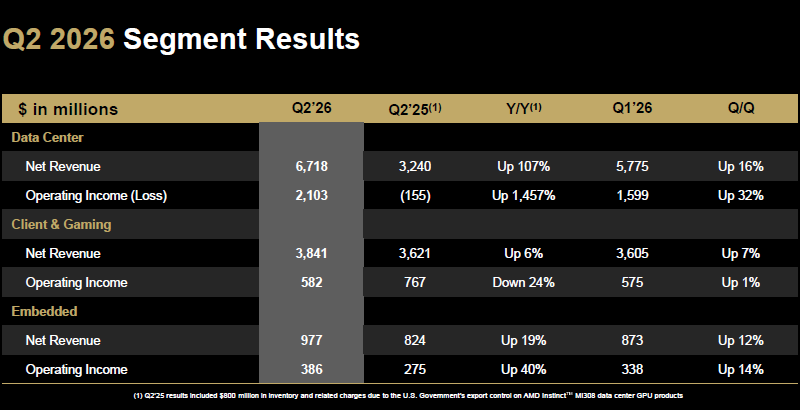

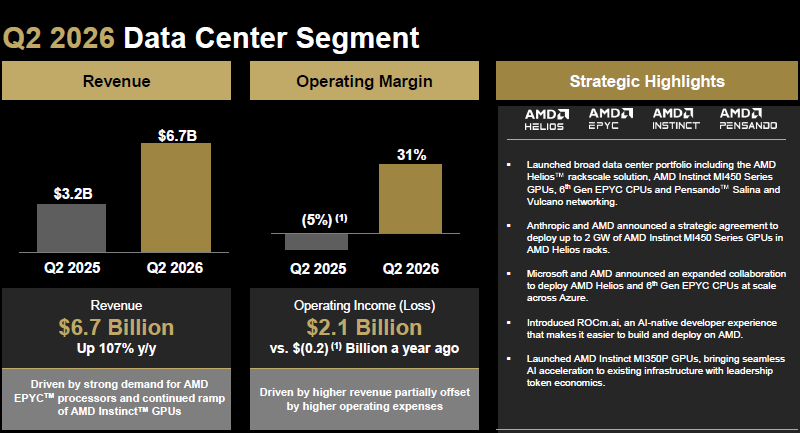

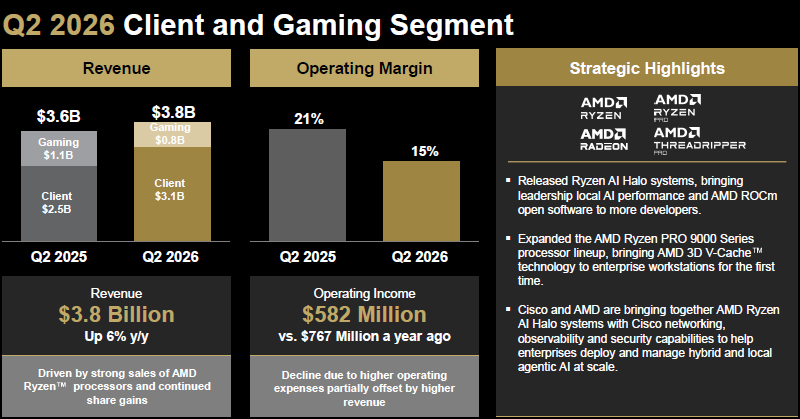

По масштабам своего бизнеса в сегменте компонентов для инфраструктуры ИИ компания AMD уступает Nvidia и отчасти Intel, но всё равно остаётся одним из крупнейших игроков. По этой причине квартальный отчёт AMD имел важное значение для инвесторов, которые начали сомневаться в сохранении ИИ-бума. В серверном сегменте выручка компании выросла на 107 %, а общая выросла на 50 % до рекордных $11,5 млрд.

Источник изображений: AMD Финансовый директор AMD Джин Ху (Jean Hu) сочла нужным отметить, что серверная выручка в прошлом квартале формировала 58 % совокупной, достигнув $6,7 млрд. Подобной динамике способствовала высокая популярность как ускорителей Instinct (GPU), так и центральных процессоров EPYC (CPU). Во втором полугодии рост серверной выручки должен сохраниться, по мнению руководства компании. Она должна увеличиться более чем на 80 % в годовом сравнении. Выручка от реализации серверных процессоров обновляет рекорды уже пятый квартал подряд. В облачном и корпоративном сегментах выручка AMD в прошлом квартале выросла более чем на 70 % в каждом из случаев. Операционная прибыль подразделения достигла $2,1 млрд, хотя ещё год назад оно столкнулось с операционными убытками в размере $200 млн.  Выручка AMD в сегменте клиентских решений в минувшем квартале увеличилась на 23 % до $3,1 млрд, главным образом благодаря высокому спросу на процессоры Ryzen. В игровом сегменте выручка упала на 31 % до $779 млн, преимущественно из-за снижения объёмов реализации полузаказных решений для игровых консолей. Операционная прибыль в игровом и клиентском сегментах в совокупности сократилась с $767 до $582 млн. В сегменте встраиваемых решений AMD увеличила свою выручку на 19 % до $977 млн, фактически превысив показатели игрового сегмента в отдельности. Тем не менее, в игровом и клиентском сегментах в совокупности выручка AMD выросла только на 6 % до $3,8 млрд, поскольку успехи Ryzen частично нивелировались просадкой на направлении игровых консолей.  По методике GAAP операционная прибыль AMD увеличилась на 1585 % до $1,99 млрд, хотя ещё год назад компания отчиталась об операционных убытках в размере $134 млн. Чистая прибыль AMD в годовом сравнении выросла на 163 % до $2,3 млрд. Удельный доход на одну акцию вырос на 156 % до $1,38. Как и совокупная выручка, этот показатель превысил ожидания аналитиков, пусть и с не очень большим запасом. Заметим, что снижению курса акций AMD на 8,82 % после закрытия торгов публикация позитивной квартальной отчётности не помешала. Даже прогноз на текущий квартал, который выразился в ожидании выручки на уровне $13 млрд против $12,52 млрд по консенсусу LSEG не смог переломить ситуацию с динамикой курса акций AMD. Некоторые аналитики всё же рассчитывали на более выраженный рост выручки в текущем квартале, а потому курс акций после закрытия торгов снизился.  На июльском мероприятии руководство компании подняло прогноз по ёмкости рынка полупроводниковых компонентов до $2 трлн по состоянию на 2028 год, причём $1,4 трлн из этой суммы будет приходиться именно на ИИ-ускорители на базе GPU. Это заметно выше прежней оценки в $500 млрд годового оборота. На этой неделе генеральный директор Лиза Су (Lisa Su) заявила, что ожидает удвоения серверной выручки AMD по итогам 2027 года: «Спрос как на ускорители, так и на CPU растёт значительно быстрее, чем мы ожидали ранее. Не вдаваясь в конкретные цифры, рост в конечном итоге будет значительно выше 100 %». Непосредственно выручка от реализации серверных процессоров AMD в следующем году увеличится более чем на 70 %. Спрос на процессоры EPYC со стороны облачных гигантов в прошлом квартале позволил AMD укрепить свои позиции на серверном рынке, по словам Лизы Су. Даже с точки зрения доступности памяти типа HBM глава компании смотрит в 2027 год с уверенностью относительно способности удовлетворять спрос и увеличивать объёмы поставок своих ускорителей. При этом она признала, что сейчас на рынке сохраняется дефицит серверных CPU, но в следующем году он точно ослабнет. Правда, для этого придётся поработать с поставщиками и подрядчиками, чтобы те увеличили объёмы обработки кремниевых пластин и предоставления услуг в области тестирования и упаковки чипов. В долгосрочной перспективе компания по-прежнему считает возможным превышение темпов годового роста выручки в 35 %, а удельный доход на одну акцию должен превысить $20. По прогнозам главы AMD, ёмкость рынка ИИ-вычислений будет в ближайшие годы увеличиваться на 40 % ежегодно, чтобы к 2030 году достичь $2 трлн. Как и многие конкуренты, AMD увеличивает капитальные затраты. В прошлом квартале они достигли $808 млн, тогда как годом ранее ограничивались $282 млн, а в первом квартале текущего года не превысили $389 млн. Итогами первого полугодия в сегменте ПК руководство AMD довольно, но во втором полугодии ожидает спада в этой сфере. В первом же полугодии рынок ПК показал себя лучше, чем ожидалось, по словам Лизы Су. «Мы планируем, что рынок ПК будет ослабевать, поскольку возросшая стоимость памяти и компонентов давит на спрос», — отметила она. $2,4 трлн на ИИ потратит четвёрка крупнейших ИТ-компаний в ближайшие годы

01.08.2026 [14:39],

Владимир Мироненко

Четыре крупнейших игрока ИИ-рынка — Alphabet, Meta✴✴, Microsoft и Amazon — планируют инвестировать в ближайшие годы почти $2,4 трлн в инфраструктуру для ИИ. Эта сумма включает обязательства компаний по аренде, строительству зданий, энергетике и оборудованию в рамках расширения ЦОД, сообщил Bloomberg.

Источник изображения: Steve A Johnson/unsplash.com Компании объясняют рост расходов огромным спросом на вычислительные мощности для ИИ, при этом обязательства включают как краткосрочные расходы, таки затраты, рассчитанные на десятилетия вперед. Например, холдинг Alphabet, в который входит Google, на прошлой неделе раскрыл информацию о договорных обязательствах и арендных договорах, которые ещё не вступили в силу, на сумму $902 млрд, что более чем в девять раз выше, чем годом ранее. Эта сумма включает соглашения на техническое оборудование, энергию и аренду. У Meta✴✴ будущие инвестиции составляют почти $700 млрд. Примерно половина этой суммы приходится на аренду ЦОД, которая еще не началась и её предстоит выплачивать в течение 30 лет. Общая сумма обязательств Meta✴✴ выросла за год более чем в восемь раз. В минувший четверг инвесторы раскритиковали Meta✴✴ после того, как компания днём ранее спрогнозировала неутешительные продажи, а также повысила нижнюю границу прогноза капитальных затрат на год до $130 млрд со $125 млрд, прогнозируемых в апреле. Также в четверг Amazon объявила об увеличении прогноза капзатрат на год до $220 млрд с предыдущего прогноза в $200 млрд. При этом Энди Джасси (Andy Jassy), президент и генеральный директор Amazon заявил, что и этой суммы будет мало для удовлетворения высокого спроса. Ранее Alphabet увеличил свой прогноз расходов на этот год на $15 млрд до $205 млрд. В апреле Microsoft заявила, что стремительный рост цен на компоненты добавит к её расходам в этом году ещё $25 млрд. Гендиректор Microsoft Сатья Наделла (Satya Nadella) сообщил, что в прошлом квартале компания открыла 31 ЦОД на пяти континентах. По его словам, Microsoft «на пути к тому, чтобы примерно удвоить свои общие мощности всего за два года». С апреля по июнь капитальные затраты четырёх компаний составили $170 млрд, что на 72 % больше, чем годом ранее. Согласно данным FactSet, в течение этого и следующего года Amazon, Google, Meta✴✴ и Microsoft, как ожидается, потратят $1,5 трлн на строительство ЦОД и их оснащение передовыми чипами, пишет The New York Times. При этом всё чаще для реализации своих планов компании прибегают к займам. По оценкам Nikkei Asia, всего пять технологических гигантов (Google (Alphabet), Microsoft, Amazon, Meta✴✴ и Oracle) накопили долг в размере около $3 трлн, включая $1,65 трлн, скрытых за пределами их балансов Главный вопрос, который в этой ситуации тревожит инвесторов — окупятся ли сотни миллиардов долларов, потраченные на ИИ-инфраструктуру. Пятёрка производителей памяти за прошлый квартал накопила $90 млрд свободных денежных средств

01.08.2026 [07:05],

Алексей Разин

Очевидно, что производители памяти хорошо зарабатывают на буме искусственного интеллекта, но к ним недавно пришло осознание необходимости вкладываться в расширение мощностей. В любом случае, пять крупнейших поставщиков памяти за прошлый квартал сообща сгенерировали свободный денежный поток в сумме более $90 млрд, что позволяет говорить о высокой доходности бизнеса.

Источник изображения: Micron Technology Свободный денежный поток — это те деньги, которые остаются в распоряжении компании после оплаты операционных расходов, выплаты налогов и сборов, затрат на покупку или обновление оборудования. Формально, эти деньги можно направить на дальнейшее развитие, и в случае с пятью крупнейшими производителями памяти данная сумма по итогам прошлого квартала выросла в годовом сравнении в 92 раза до суммы, превышающей $90 млрд. Совокупная чистая прибыль пятерых производителей памяти, контролирующих около 90 % мирового рынка, выросла в прошлом квартале в 16 раз. Для сравнения, чистая прибыль «большой четвёрки» (Amazon, Microsoft, Alphabet и Meta✴✴) по итогам прошлого квартала оказалась лишь в полтора раза выше. В группу лидирующих производителей памяти вошли Samsung, SK hynix, Micron, Kioxia и Sandisk. Последняя об итогах квартала пока не отчиталась, поэтому в расчётах Nikkei использовались прогнозируемые величины. Само собой, подобной динамике во многом способствовал рост цен на память, который в прошлом квартале измерялся 50–60 %. Производители памяти обещают вкладывать сотни миллиардов долларов США в расширение мощностей, но эти суммы будут растянуты на несколько лет или даже десятилетий. Удачное IPO китайской CXMT говорит о том, что и производители памяти из Поднебесной не жалуются на отсутствие внимания инвесторов. При этом у некоторых американских техногигантов денежный поток становится отрицательным, они в моменте тратят больше, чем зарабатывают. Динамика изменения финансовых потоков производителей памяти позволяет понять, куда направляются средства облачных гигантов, помимо прочего. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex