|

Опрос

|

реклама

Быстрый переход

Смартфоны с ИИ вернули рынок к росту: +2,6 % за третий квартал

14.10.2025 [08:50],

Алексей Разин

Сегменту смартфонов разные аналитики уже давно приписывали близкое к стагнации состояние, но усилия производителей по продвижению новых моделей, включая варианты с поддержкой функций искусственного интеллекта, всё же обеспечивают рынку положительную динамику. В прошлом квартале, по данным IDC, объёмы продаж смартфонов выросли на 2,6 %.

Источник изображения: Apple Экономическая нестабильность и влияние таможенных тарифов, по мнению авторов исследования, не лишили покупателей интереса к новым смартфонам. Помимо функций искусственного интеллекта, в новых моделях клиентов заинтересовала гибкая ценовая политика и маркетинговые стимулы поставщиков, позволяющие с доплатой обменять свои старые смартфоны на новые. В отношении первых итогов продаж семейства iPhone 17 представителями IDC было сказано, что количество предварительных заказов превысило результаты предыдущего поколения смартфонов Apple. В то же время, складные смартфоны Galaxy Z Fold 7 и Galaxy Z Flip 7 по своей популярности обошли все предыдущие модели Samsung такого типа. Это доказывает, что спрос в сегменте складных смартфонов переживает новую волну подъёма. В третьем квартале, по данным IDC, было поставлено 322,7 млн смартфонов всех марок, а в случае с продукцией Apple был достигнут квартальный рекорд в размере 58,6 млн iPhone — поставки выросли на 3 %. Компания Samsung Electronics осталась лидером рынка с 61,4 млн смартфонов, продемонстрировав максимальный рост поставок для третьего квартала за всю историю наблюдения. До конца года рынок смартфонов продолжит демонстрировать сильный рост, как считают аналитики IDC, которых цитирует Reuters. IDC: Мировой рынок ПК показал рост благодаря переходу на Windows 11

09.10.2025 [05:07],

Анжелла Марина

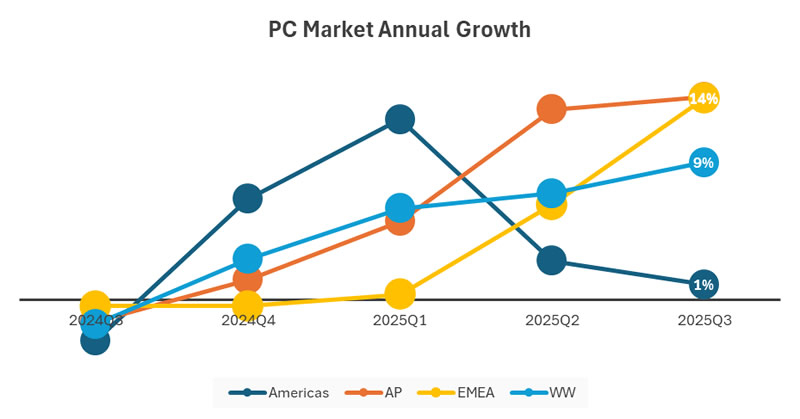

Мировые поставки персональных компьютеров продемонстрировали устойчивый рост в третьем квартале 2025 года, увеличившись на 9,4 % в годовом исчислении и достигнув объёма в 75,8 миллионов единиц, согласно предварительным данным американской аналитической компании IDC.

Источник изображения: IDC Рост наблюдался на фоне глобального обновления парка устройств в связи с переходом на Windows 11 и необходимостью замены устаревших компьютеров, однако темпы восстановления рынка существенно различались в зависимости от региона. По словам Жана-Филиппа Бушара (Jean Philippe Bouchard), вице-президента по исследованиям в подразделении Worldwide Mobile Device Trackers компании IDC, несмотря на то, что «рынок продолжает демонстрировать уверенный рост благодаря переходу на Windows 11 и необходимости замены устаревшего парка техники, результаты по регионам разнятся». В частности, рынок Северной Америки по-прежнему испытывает последствия резкого повышения импортных пошлин в США и макроэкономической неопределённости. Тем не менее, по его оценке, спрос на новые ПК, совместимые с Windows 11, сохранится и, вероятно, будет поддерживать рынок вплоть до 2026 года. Рынок Азиатско-Тихоокеанского региона (включая Японию и Китай) продемонстрировал двузначный рост. Как отметил Мачек Горницки (Maciek Gornicki), старший менеджер по исследованиям другого подразделения IDC — Worldwide Device Trackers компании, «спрос в регионе в значительной степени был обусловлен обновлением аппаратного обеспечения в Японии в связи с окончанием поддержки Windows 10 и реализацией образовательного проекта GIGA». За пределами Японии рост оказался более умеренным из-за макроэкономических и политических трудностей, а также медленного внедрения Windows 11, хотя отдельные возможности для обновления оборудования, приобретённого во время и до пандемии COVID-19, всё же присутствовали. Мировые поставки смартфонов в этом году вырастут на 1 % благодаря iPhone

29.08.2025 [05:06],

Алексей Разин

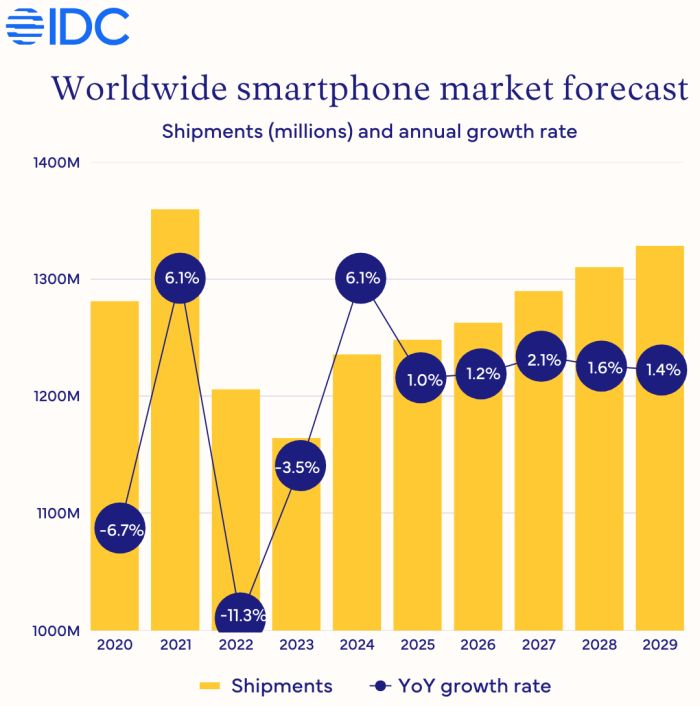

Эксперты IDC скорректировали свой прогноз по динамике поставок смартфонов на мировом рынке в пользу увеличения с 0,6 до 1 %. В сегменте устройств с операционной системой iOS будет наблюдаться рост на 3,9 %, а вот на китайском рынке поставки сократятся на 1 %. Всего с 2024 по 2029 годы поставки смартфонов будут в среднем ежегодно увеличиваться на 1,5 %.

Источник изображения: Huawei Technologies В части так активно обсуждаемых «тарифов Трампа» их полное негативное влияние на рынок пока себя не проявляет благодаря отсрочкам и исключениям. Фактически, на рынке США и регионе EMEA по итогам текущего года объёмы поставок смартфонов вырастут на 3,6 и 6,5 % соответственно, как ожидают эксперты IDC. В странах Азиатско-Тихоокеанского региона, за исключением Китая, рост составит 0,8 %, а вот в самом Китае поставки просядут на 1 %. Ранее ожидалось, что китайский рынок смартфонов вырастет на 3 %, но прекращение субсидий на покупку новых устройств на фоне макроэкономических сложностей приведёт к падению спроса. Мировой рынок смартфонов должен по итогам текущего года вырасти на 1 % до 1,24 млрд штук в натуральном выражении, но в стоимостном он продемонстрирует рост на 6 %, а средняя цена реализации увеличится на 5 %. Это иллюстрирует заинтересованность участников рынка в реализации более дорогих моделей, а не простом наращивании объёмов продаж. Уменьшение толщины корпуса, складные решения, появление более продвинутых камер и функций генеративного искусственного интеллекта — все эти тенденции работают на повышение средней цены реализации смартфонов.

Источник изображения: IDC По прогнозам IDC, в этом году будет продано более 370 млн смартфонов с функциями генеративного ИИ, они займут около 30 % рынка. Постепенно соответствующими возможностями будут обзаводиться всё более доступные модели, и к 2029 году доля смартфонов с функциями генеративного ИИ достигнет более чем 70 %. Складные модели в текущем году увеличат объёмы поставок на 6 %, в следующем году рост составит те же 6 %, а в 2027 году увеличится до 11 %. Постепенно популярность складных смартфонов с гибкими дисплеями будет расти, поскольку производители решат две основные проблемы, отталкивающие покупателей: высокую стоимость и низкую механическую выносливость. В любом случае, даже в 2029 году складные смартфоны будут формировать не более 3 % мирового рынка. Huawei спустя годы снова стала топ-1 на китайском рынке смартфонов

16.07.2025 [07:02],

Алексей Разин

Расправившись со статистикой мирового рынка смартфонов, аналитики IDC подвели итоги прошлого квартала для китайского рынка, где после четырёх с лишним лет на лидирующие позиции вышла компания Huawei Technologies. В целом, объёмы продаж смартфонов в Китае после шести кварталов роста впервые продемонстрировали снижение, которое достигло 4 %.

Источник изображения: Huawei Technologies Июньские распродажи, традиционные для китайского рынка, его участники использовали для реализации накопленных запасов продукции. Экономическая неопределённость вызвала снижение спроса на новые смартфоны в Китае, как пояснили представители IDC, и этому отчасти способствовали задержки в предоставлении субсидий на покупку новых устройств, которые предусмотрены местными властями. У потребителей нет уверенности в будущем, поэтому они не спешат тратить деньги на смартфоны. Во втором полугодии ситуация со спросом на этот вид товаров в Китае вряд ли сильно улучшится, по мнению представителей IDC.

Источник изображения: IDC Huawei по итогам второго квартала хоть и сократила объёмы поставок смартфонов в Китае на 3,4 % до 12,5 млн штук год к году, всё равно вышла на первое место, опередив Vivo. Для этого было достаточно увеличить свою долю рынка с 18 до 18,1 %, ибо у Vivo поставки сократились на внушительные 10,1 %, а доля упала с прошлогодних 18,5 до 17,3 %. Конкурирующая Oppo по объёмам поставок просела на 5 %, а её доля на китайском рынке смартфонов упала с 15,7 до 15,5 %. Примечательно, что единственной компанией в пятёрке лидеров китайского рынка, которая смогла во втором квартале нарастить поставки смартфонов, оказалась Xiaomi, но она всё равно довольствуется четвёртым местом. Прибавив 3,4 % в поставках, она нарастила свою долю с 14,1 до 15,1 %. Усилия Apple по стимулированию спроса на iPhone в Китае, по всей видимости, более не приносят нужных результатов. Во втором квартале объёмы продаж Apple сократились на 1,3 % до 9,6 млн штук, хотя доля рынка в годовом сравнении всё же выросла с 13,5 до 13,9 %. В любом случае, пятое место для бывшего лидера не является комфортной позицией, особенно с учётом выхода в лидеры давнего конкурента в лице Huawei. На все прочие марки смартфонов в Китае по итогам второго квартала приходилось не более 20 % рынка, их совокупные объёмы поставок сократились на 4,9 % до 13,8 млн штук. Samsung увеличила отрыв от Apple в статусе крупнейшего поставщика смартфонов в мире по итогам второго квартала

15.07.2025 [06:58],

Алексей Разин

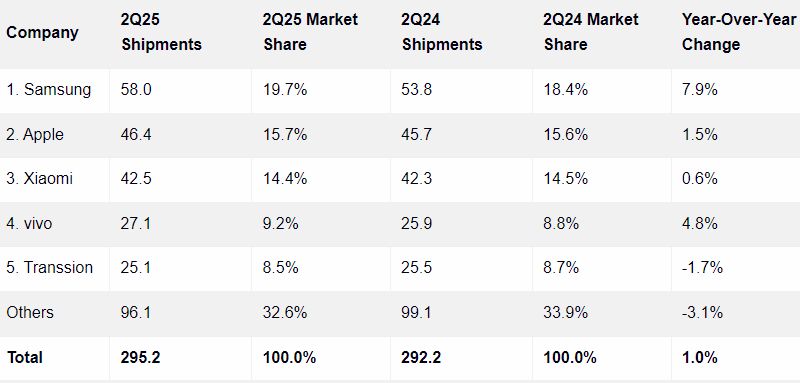

Аналитики IDC уже подвели предварительные итоги второго квартала для мирового рынка смартфонов, определив, что объёмы поставок выросли год к году на 1 % до 295,2 млн штук. Положительную динамику при этом всё сдерживают макроэкономические факторы и неопределённость, вызванная перспективой введения повышенных таможенных тарифов со стороны США. Samsung остаётся лидером рынка и увеличивает отрыв от Apple.

Источник изображения: Samsung Electronics Как отмечают эксперты IDC, экономические проблемы подрывают спрос в нижнем ценовом сегменте. В результате, недорогие смартфоны под управлением Android отстают по темпам роста объёмов реализации от остального рынка. Во втором квартале китайский рынок также не оправдал ожиданий, поскольку на нём объёмы реализации смартфонов не только не выросли, но даже сократились. Поддержать динамику не помогли даже субсидии на покупку смартфонов со стороны государства. В рознице сезонная июньская распродажа всего лишь помогла подчистить накопленные складские запасы, и на стороне производителей это не выразилось в росте объёмов поставок.

Источник изображения: IDC В случае с Apple продажи в Китае сократились на 1 %, но на ряде прочих рынков с растущей экономикой они увеличились на двузначные числа в процентах, что в итоге и позволило компании по итогам второго квартала в целом увеличить поставки на 1,5 % до 46,4 млн смартфонов. Samsung всё равно осталась впереди с 58 млн отгруженных во втором квартале смартфонов, она нарастила поставки на 7,9 % в годовом сравнении и увеличила свою долю рынка с 18,4 до 19,7 %. Компании Apple удалось свою долю рынка укрепить лишь с 15,6 до 15,7 %. По словам представителей IDC, залогом успеха Samsung во втором квартале стали смартфоны Galaxy A36 и A56. Отчасти это объясняется внедрением в эти устройства среднего ценового диапазона прогрессивных функций искусственного интеллекта. В любом случае, даже один процентный пункт роста рынка смартфонов для второго квартала является хорошим итогом, поскольку он позволяет сохранять положительную динамику рынка на протяжении уже восьмого подряд квартала. Подобной продолжительности рост не наблюдался в сегменте с 2013 года. Поставки ПК во втором квартале выросли на 6,5 % под влиянием угрозы таможенных тарифов в США

09.07.2025 [06:53],

Алексей Разин

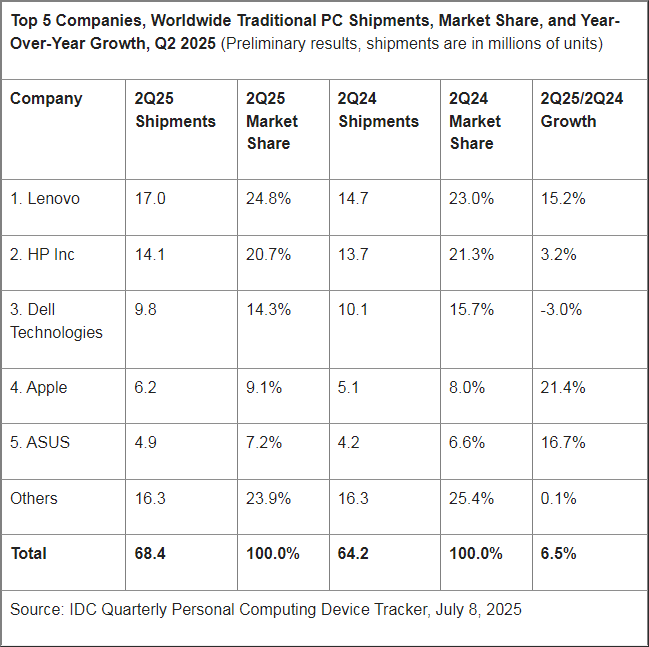

По меркам большинства участников рынка ПК, второй квартал только завершился, но это не мешает аналитикам IDC подвести его предварительные итоги. По данным источника, объёмы поставок ПК за период выросли год к году на 6,5 % до 68,4 млн штук. Рост импортных тарифов в США ограничит спрос на новые ПК в регионе, но на прочих географических направлениях он сохранится в текущем году, как считают эксперты.

Источник изображения: HP Inc. Вполне разумно предположить, что отсрочка в введении обещанных президентом США Дональдом Трампом (Donald Trump) повышенных таможенных тарифов способствовала ускорению закупок ПК в первом и втором кварталах текущего года, но представители IDC считают, что в третьем квартале данный фактор стимулирования спроса себя исчерпает. При этом потребность клиентов в новых ПК в свете завершения поддержки Wondows 10 и общего устаревания парка оборудования будет продолжать стимулировать спрос в большинстве регионов мира. Примечательно, что по итогам второго квартала выделилась компания Apple, объёмы поставок продукции которой выросли в годовом сравнении на 21,4 % до 6,2 млн штук. Следует признать, что подобная динамика как раз обусловлена стремлением участников цепочек поставки создать увеличенные товарные запасы в ожидании роста пошлин, ведь продукция марки традиционно популярна в США, а президент Трамп в рамках своей инициативы по локализации производства электроники с особым пристрастием следит за деятельностью Apple. Впрочем, последняя всё равно по итогам второго квартала ограничилась четвёртым местом в рейтинге крупнейших поставщиков ПК с долей 9,1 %.

Источник изображения: IDC Тайваньская Asus на пятом месте тоже выступила неплохо с точки зрения динамики, увеличив объёмы поставок ПК на 16,7 % до 4,9 млн штук. Тройка лидеров традиционно формируется последовательностью Lenovo (+15,2 %), HP Inc (+3,2 %) и Dell Technologies (-3 %). Чем именно вызвано снижение объёмов поставок в последнем случае, не уточняется, но продукция Dell традиционно популярна в американском корпоративном секторе. Все прочие производители ПК по итогам второго квартала сообща контролировали менее 24 % мирового рынка. Их объёмы поставок выросли год к году всего на 0,1 % до 16,3 млн штук. Аналитики IDC отмечают, что третий квартал в целом таит множество неопределённостей с точки зрения вектора дальнейшего движения рынка ПК. С одной стороны, при условии вступления таможенных тарифов в США в силу будет наблюдаться рост цен, который будет растянут по времени и неравномерно распределён по географии отгрузки готовых ПК. С другой стороны, сформированные в первом полугодии товарные запасы к концу третьего квартала могут превратиться в излишки, которые поставщики начнут сбывать по сниженным ценам. На фоне общей тенденции к их росту это будет выглядеть необычно, но сейчас мешает формировать однозначный прогноз на текущий квартал. Стараниями Китая мировые поставки носимых устройств подскочили на 10,5 % в первом квартале

25.06.2025 [01:04],

Анжелла Марина

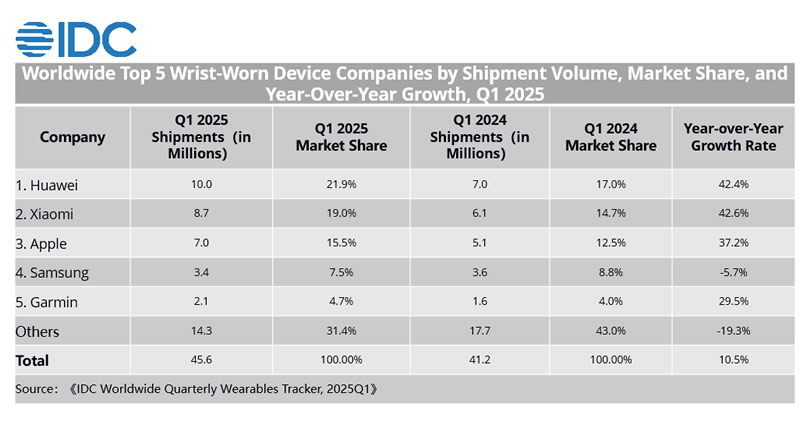

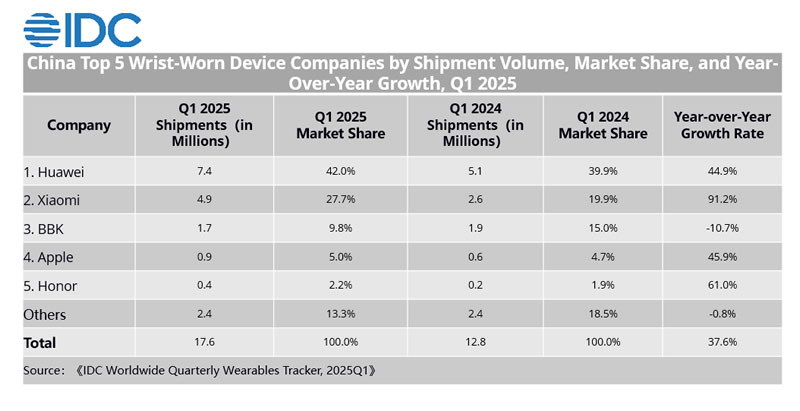

В первом квартале 2025 года мировой рынок носимых устройств показал рост до 45,6 млн поставленных устройств. По данным аналитической компании IDC, поставки умных часов и фитнес-браслетов увеличились на 10,5 % в годовом выражении. Наибольший вклад в рост внесли ключевые рынки: Западная Европа, США и Азиатско-Тихоокеанский регион (за исключением Индии). Но рекордные показатели продемонстрировал Китай, где благодаря государственным субсидиям объём поставок достиг 17,6 млн устройств — на 37,6 % больше, чем годом ранее.

Источник изображения: Luca Bravo / Unsplash Структура рынка осталась прежней: умные часы занимают основную долю — 34,8 млн поставленных устройств (+4,8 % в годовом выражении), тогда как фитнес-браслеты показали более динамичный рост — 10,8 млн единиц (+34 %). В Китае сегмент браслетов и вовсе вырос на 67,9 %, достигнув 6,2 млн штук, а продажи смарт-часов увеличились на 25,3 % — до 11,4 млн. Показатели мирового рынка наручных устройств в первом квартале 2025 года:

Источник изображения: IDC Лидером глобального рынка стала Huawei, сохранившая также первое место в Китае. Успех компании связан с развитием экосистемы HarmonyOS и интеграцией устройств. Запуск новой модели Band 10 и предстоящий релиз обновлённой линейки Watch укрепили позиции бренда в среднем и премиальном сегментах. Xiaomi, в свою очередь, продемонстрировала самый быстрый рост среди топ-5 производителей благодаря бюджетным продуктам, таким как браслеты и часы Redmi, а также стратегии продвижения более дорогих моделей серии S. Apple зафиксировала максимальный рост поставок с 2023 года, чему способствовали наращивание запасов ритейлерами в США на фоне возможных тарифов и рост продаж в Китае благодаря субсидиям. Samsung, напротив, столкнулась с небольшим снижением спроса из-за конкуренции с Huawei, Apple и Garmin, которая вернулась в топ-5 мировых производителей за счёт расширения ассортимента, включая более доступные модели Forerunner и обновлённую серию Fenix. Отдельного внимания заслуживает китайский рынок, ставший одним из самых динамичных: поставки смарт-часов выросли на 52,9 %, достигнув 7,7 млн штук, а фитнес-браслетов — на 67,9 %, до 6,2 млн единиц. По данным IDC, в апреле общий рост категории составил 52,7 %, при этом сегменты смарт-часов и браслетов увеличились на 52,3 % и 53,1 % соответственно. Эксперты связывают этот всплеск с государственной программой субсидий и запуском инициативы «Здоровое управление весом» (Healthy Weight Management Action), направленной на борьбу с ожирением до 2027 года.

Динамика рынка носимых устройств в Китае в первом квартале 2025 года: По прогнозам аналитиков, в 2025 году китайский рынок носимых устройств для взрослых достигнет 58,5 млн единиц — на 36,9 % больше, чем в 2024 году. Среднегодовой темп роста в последующие пять лет составит 8,5 %. Как отметила Софи Пан (Sophie Pan), директор по исследованиям IDC China, субсидии значительно ускорили внедрение носимых устройств. При этом производители активно расширяют продуктовые линейки, делая акцент на функциях, связанных со здоровьем и фитнесом, а также увеличивают охват различных ценовых категорий, сценариев использования и целевых аудиторий, чтобы соответствовать быстро меняющимся потребительским запросам. Мировые продажи смартфонов замедлят рост в этом году из-за повышения таможенных тарифов США и другими странами

30.05.2025 [13:55],

Алексей Разин

Таможенные тарифы, которые были введены властями США и вероятно повлекут ответные меры со стороны заинтересованных стран, способны прямым образом повлиять на мировой рынок смартфонов в этом году, как заявили аналитики IDC и Counterpoint Research. Они ухудшили свои прогнозы по темпам роста продаж смартфонов в текущем году.

Источник изображения: Huawei Technologies Как поясняет Bloomberg, представители IDC перешли в новой редакции своего прогноза от 2,3 к 0,6 % роста по итогам текущего года, а специалисты Counterpoint Research снизили ожидаемый прирост рынка с 4,2 до 1,9 %. Изменения в тарифной политике крупнейших стран, участвующих на рынке смартфонов, способны не только вызвать рост цен и подорвать спрос на новые устройства, но и усилить ощущение экономической неопределённости, которое вынуждает потребителей воздерживаться от покупок. Напомним, президент США Дональд Трамп (Donald Trump) в прошлом месяце сначала ввёл повышенные тарифы на импортируемые из Китая и прочих стран смартфоны, затем в середине месяца предоставил отсрочку на вступление в силу новых тарифов, но в этом месяце пригрозил Apple и другим производителям, импортирующим свои смартфоны в США, повышением пошлин до 25 % в случае отсутствия у них локальных предприятий по производству смартфонов на территории страны. Трамп выразил явное недовольство тем, что подрядчики Apple строят новые предприятия в Индии, вместо того, чтобы переносить производство iPhone из Китая непосредственно в США. Эксперты Counterpoint Research, однако, весьма положительно оценивают перспективы китайской компании Huawei Technologies с точки зрения дальнейшего укрепления её позиций на рынке смартфонов. Компания формирует цепочки поставок, которые не особо подвержены санкциям западных оппонентов, а потому получает возможность динамично развиваться даже в условиях кризиса в мировой экономике. В долгосрочной перспективе это поможет Huawei укрепить свои позиции на рынке смартфонов за пределами Китая, если компания того пожелает, как считают аналитики. Apple продолжает терять китайский рынок — компания скатилась на пятое место с долей в 13,7 %

18.04.2025 [12:08],

Алексей Разин

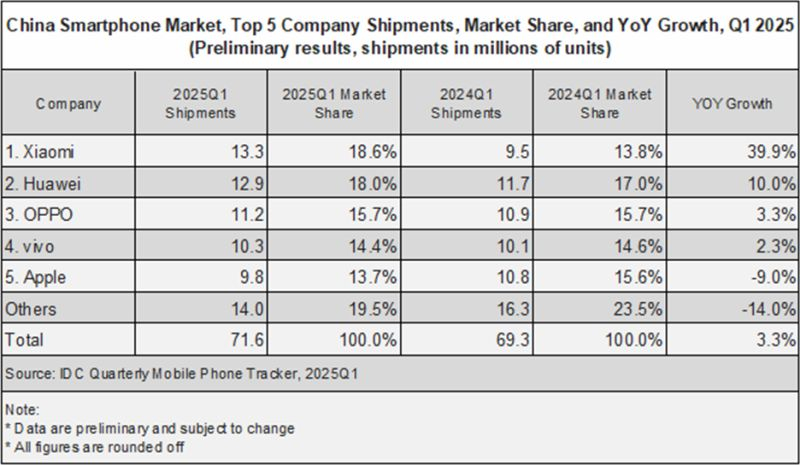

Сегмент смартфонов в Китае в прошлом квартале в целом вырос на 3,3 % до 71,6 млн штук, как отмечается в пресс-релизе IDC. Росту местного рынка в целом способствовало введение в январе властями Китая субсидий на покупку смартфонов стоимостью до $810, но часть продукции Apple под её действие не попала, чем отчасти можно объяснить снижение доли iPhone в Китае.

Источник изображения: Apple Как отмечается в материале IDC, росту объёмов реализации смартфонов в Китае в первом квартале способствовал и сезонный спрос, приуроченный к празднованию Нового года по китайскому лунному календарю. Мировой рынок смартфонов по итогам первого квартала вырос на 1,5 %, поэтому китайский рынок продемонстрировал опережающие темпы роста. Аналитики IDC изначально ожидали, что стимулирующее воздействие субсидий на китайский рынок смартфонов окажется более эффективным. Динамика поставок продукции Xiaomi позволила этой компании по истечении почти десяти лет вернуться на первое место на китайском рынке смартфонов. Непосредственно поставки выросли в годовом сравнении на 39,9 % до 13,3 млн смартфонов, а доля Xiaomi увеличилась с 9,5 до 13,3 %. Huawei пришлось довольствоваться вторым местом, но и её поставки выросли на 10 % до 12,9 млн смартфонов, а доля увеличилась с 17 до 18 %.

Источник изображения: IDC На третьем месте оказалась Oppo с ростом поставок на 3,3 % до 11,2 млн штук, которая удержала свою долю на уровне 15,7 %. На четвёртом месте оказалась Vivo, чьи позиции сократились с 14,6 до 14,4 %, а объёмы поставок выросли на 2,3 % до 10,3 млн штук. Замыкает пятёрку Apple, сократившая поставки iPhone сразу на 9 % и уступившая конкурентам 1,9 % рынка смартфонов в Китае. Квартал компания завершила с долей рынка 13,7 %. Американский поставщик оказался единственным членом первой пятёрки, сократившим объёмы поставок смартфонов в Китае по итогам первого квартала. Зато если рассматривать статистику за пределами первой пятёрки, то прочие игроки китайского рынка сократили поставки смартфонов на 14 % до 14 млн штук, на их долю приходилось 19,5 % китайского рынка. Несчастье помогло: в прошлом квартале Apple стала лидером по росту поставок смартфонов

15.04.2025 [07:03],

Алексей Разин

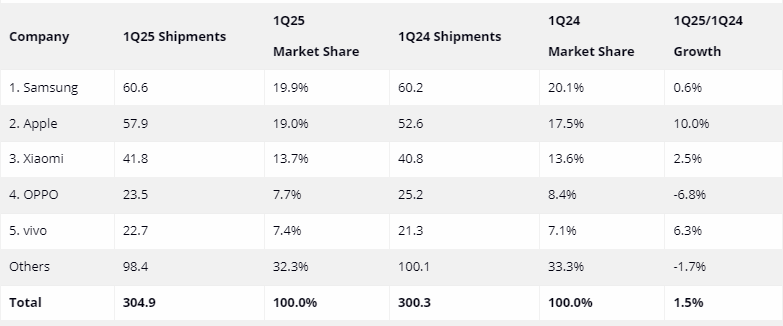

Первый календарный квартал завершился более двух недель назад, этого времени некоторым аналитическим компаниям хватило для подведения его итогов. Специалисты IDC выяснили, что на фоне угрозы влияния импортных пошлин на бизнес Apple эта компания в прошлом квартале увеличила объёмы поставок iPhone на 10 %, тогда как рынок смартфонов в целом вырос всего на 1,5 %.

Источник изображения: Apple По сути, это делает Apple лидером по динамике поставок смартфонов в первом квартале, но формально она занимает второе место с 57,9 млн отгруженных iPhone, тогда как на первом месте остаётся Samsung Electronics с 60,6 млн поставленных клиентам смартфонов. К слову, у корейского конкурента Apple объёмы поставок в годовом сравнении выросли только на 0,6 %. Так или иначе, если Apple довольствовалась по итогам прошлого квартала 19 % рынка, то Samsung занимала 19,9 %. Эти показатели в годовом сравнении сместились навстречу друг другу, поскольку год назад Samsung занимала 20,1 %, а Apple ограничивалась 17,5 % рынка смартфонов. Для последней первый квартал продемонстрировал сезонный рекорд поставок iPhone. С точки зрения динамики поставок в первой пятёрке производителей смартфонов в прошлом квартале также отличились Xiaomi, которая нарастила их на 2,5 % до 41,8 млн штук и сохранила за собой третье место, а также Vivo, которая на пятом месте увеличила объёмы поставок на 6,3 % до 22,7 млн штук. Обходящая её Oppo с 23,5 млн отгруженных за квартал смартфонов в годовом сравнении сократила их объёмы поставок на 6,8 %. Все прочие производители смартфонов, сообщая контролирующие менее трети мирового рынка, совокупные объёмы поставок в первом квартале сократили на 1,7 % до 98,4 млн штук.

Источник изображения: IDC Как отмечают представители IDC, ситуация с ожиданием повышенных пошлин стимулировала спрос на iPhone не только на американском рынке, но и в других регионах, поскольку поставщики беспокоились по поводу вероятных перекосов в структуре спроса и создавали повышенные складские запасы. Разве что в Китае отсутствие субсидий на модели iPhone Pro подорвали спрос на продукцию Apple этой категории. Зато распространившиеся в первом квартале на смартфоны государственные субсидии в Китае смогли подогреть спрос на модели прочих марок. Стоимость субсидируемого смартфона, согласно предложенным властями КНР условиям, не должна превышать $820. Непосредственно рынок смартфонов США в первом квартале в целом вырос на 5 %, поскольку потребители активно скупали не только продукцию Apple. Возможно, во втором квартале рост продолжится по инерции, но далее возможен спад, особенно если введение таможенных тарифов повысит цены на смартфоны на местном рынке. Не самая плохая динамика поставок смартфонов Samsung обусловлена сохраняющимся спросом на флагманские модели серии Galaxy S25 и новинки семейства Galaxy A, включая A36 и A56. Успеху Xiaomi в первом квартале как раз способствовали субсидии на китайском рынке. В целом, рынок смартфонов в первом квартале вырос на 1,5 % до 304,9 млн штук в годовом сравнении. Мировая выручка от продаж серверов почти удвоилась — в основном стараниями Nvidia

21.03.2025 [10:20],

Алексей Разин

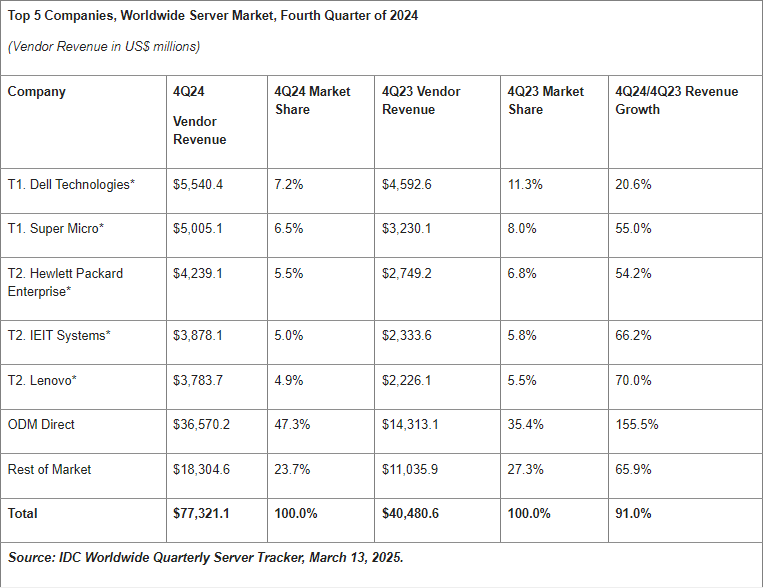

Специалисты IDC подвели итоги прошлого квартала для сегмента серверных систем, сообщив о достижении выручкой от их реализации рекордной суммы в $77,3 млрд. Увеличение выручки на 91 % стало рекордным с 2019 года, а Nvidia в сегменте оснащаемых GPU серверов продолжает занимать более 90 % мирового рынка.

Источник изображения: Samsung Electronics Указанная сумма квартальной выручки среди процессорных платформ распределилась следующим образом: x86-совместимые решения нарастили выручку по итогам четвёртого квартала на 59,9 % до $54,8 млрд, тогда как альтернативные архитектуры прибавили сразу 262,1 % в годовом сравнении до $22,5 млрд. Серверы с GPU в своём составе нарастили выручку по итогам квартала на 192,6 %, а по итогам всего 2024 года они формировали более половины всей выручки от реализации серверных систем. Выручка от реализации серверов с GPU более чем удвоилась по сравнению с 2020 годом и достигла по итогам всего 2024 года $235,7 млрд.

Источник изображения: IDC Примечательно, что в прошлом квартале Канада оказалась регионом с самой быстрорастущей выручкой от реализации серверного оборудования (темпы достигли 118,4 %), но США всё равно отвечают за 56 % всей квартальной выручки в сегменте. Неплохо развивается Китай, не только занимая четверть мировой выручки по итогам квартала, но и демонстрируя прирост на 93,3 %. Среди поставщиков серверных систем лидером по величине выручки остаётся Dell Technologies с долей 7,2 % и полученными в четвёртом квартале $5,5 млрд. Super Micro отстаёт от неё не так уж сильно с $5 млрд выручки и 6,5 % рынка. Вторым эшелоном идут компании HPE, IEIT systems и Lenovo, которые сообща занимают более 15 % рынка, но 47,3 % выручки на рынке серверных систем в четвёртом квартале пришлись на прямые поставки контрактных производителей заказчикам. Именно эта группа производителей продемонстрировала максимальный прирост выручки в 155,5 %. Весь прочий рынок (23,7 %) поделён между собой более мелкими игроками. Поставки смартфонов растут уже шесть кварталов подряд, как утверждает IDC

14.01.2025 [06:45],

Алексей Разин

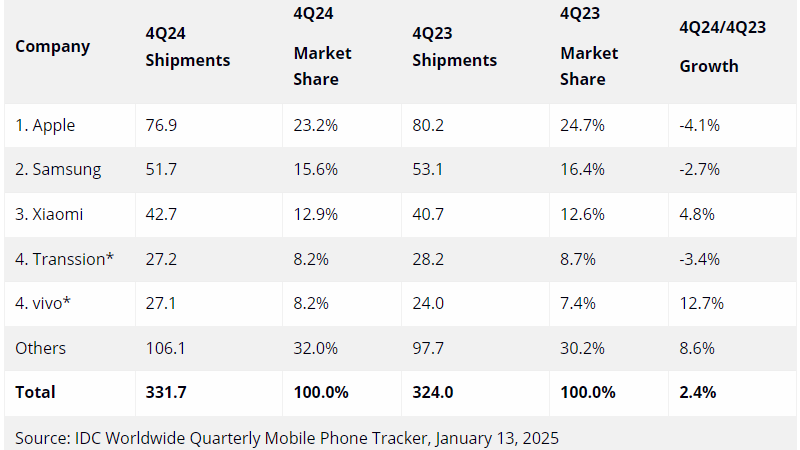

С наступлением января от публикации своего отчёта по динамике изменения рынка смартфонов в четвёртом квартале не удержались и аналитики IDC, которые отметили, что объёмы поставок растут уже шесть кварталов подряд, а по итогам предыдущего они увеличились на 2,4 % до 331,7 млн штук. Соответственно, по итогам всего года объёмы поставок смартфонов увеличились на 6,4 % до 1,24 млрд штук. Два года подряд до этого рынок смартфонов сжимался, так что можно говорить о восстановлении спроса.

Источник изображения: Apple В текущем году, по мнению представителей IDC, следует рассчитывать на сохранение роста объёмов поставок смартфонов, но с меньшей скоростью по сравнению с 2024 годом. Во-первых, циклы эксплуатации смартфонов начали увеличиваться. Во-вторых, нельзя исключать влияния на мировой рынок смартфонов вероятных повышений таможенных тарифов в США, хотя на данный момент эффект остаётся минимальным. В прошлом году, по словам представителей IDC, участники рынка смартфонов приспособились к сложным макроэкономическим условиям. Новинки появлялись в разных ценовых сегментах, клиентам предлагались беспроцентная рассрочка и субсидии на обновление смартфона. Apple удалось сохранить лидирующие позиции по итогам 2024 года, но объёмы поставок iPhone сократились в четвёртом квартале на 4,1 % до 76,9 млн штук, что позволило компании сохранить за собой только 23,2 % мирового рынка смартфонов. Samsung также столкнулась со снижением объёмов поставок смартфонов в четвёртом квартале, но на более скромные 2,7 %, что позволило ей сохранить за собой второе место и 15,6 % мирового рынка. В спину ей скоро начнёт дышать китайская Xiaomi, которая нарастила в четвёртом квартале поставки смартфонов на 4,8 % и увеличила свою долю рынка с 12,6 до 12,9 % в годовом сравнении.

Источник изображения: IDC Четвёртое место разделили между собой Transsion и Vivo, занимающие по 8,2 % рынка, причём если первая в прошлом квартале сократила поставки смартфонов на 3,4 %, то вторая их увеличила на 12,7 %. Все прочие поставщики смартфонов занимают сообща 32 % мирового рынка, за год этот показатель вырос с 30,2 % в четвёртом квартале 2023 года. По итогам 2024 года в целом на «четвёртое с минусом» место вышла Oppo, которая уступает Transsion всего 0,1 процентного пункта по занимаемой доле рынка. Если Transsion в прошлом году поставила 106,9 млн смартфонов, то Oppo ограничилась 104,8 млн устройств. Как отмечают представители IDC, в прошлом году отмечалось снижение спроса на складные смартфоны с гибким дисплеем. Бюджеты разработчиков теперь будут перераспределены в пользу внедрения систем искусственного интеллекта. В прошлом году поставки ПК выросли на один процент, а 2025-й таит неопределённость

09.01.2025 [13:40],

Алексей Разин

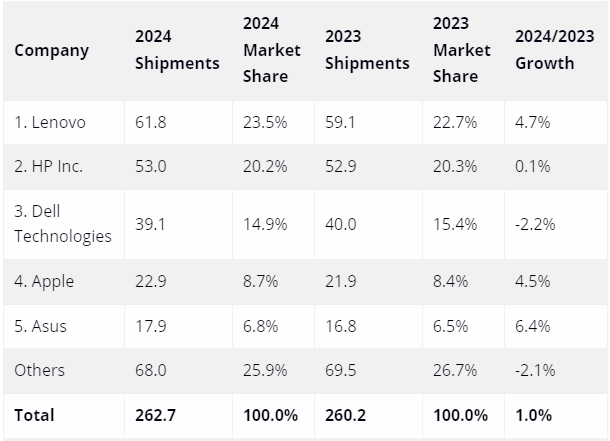

Специалисты IDC успели определить, что по итогам прошлого года в целом на мировом рынке было поставлено 262,7 млн настольных ПК, ноутбуков и рабочих станций, что на 1 % больше результата 2023 года. При этом в текущем году стремление поставщиков скорее насытить рынок моделями ПК с функцией локального ускорения ИИ будет сталкиваться с рядом макроэкономических препятствий, порождая неопределённость в прогнозировании динамики изменения поставок ПК.

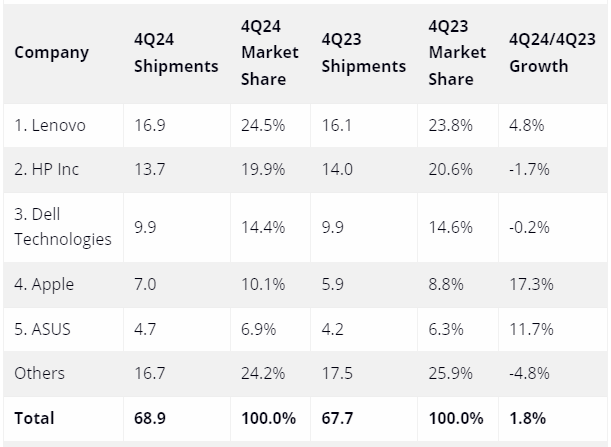

Источник изображения: Lenovo В четвёртом квартале в отдельности было отгружено 68,9 млн традиционных ПК, что соответствует росту на 1,8 % по сравнению с аналогичным периодом предыдущего года. Подъёму спроса на ПК в прошлом квартале способствовала запущенная в Китае программа субсидирования, а в западных странах стимулирующее воздействие на спрос оказали скидки и акции, традиционные для конца календарного года. В корпоративном сегменте покупатели начали обновлять парки оборудования в свете прекращения поддержки Windows 10 с октября 2025 года. Угроза повышения таможенных пошлин на технику китайского производства в США слегка увеличила закупки компонентов производителями ПК в конце прошлого года, но в относительном выражении этот фактор не имел существенного влияния на рынок в целом. Тема AI PC также пока не становится локомотивом спроса на новые ПК, поскольку производители не могут предложить доступные цены, а потребители не могут понять, в какой сфере эти компьютеры лучше всего проявляют свою новую функциональность. Со временем популярность таких ПК неизбежно будет расти, но этот процесс окажется более медленным, чем считалось изначально.

Источник изображения: IDC В четвёртом квартале лидером роста по количеству поставленных ПК оказалась компания Apple, которая прибавила 17,3 % и увеличила свою долю рынка с 5,9 до 7 %. Это помогло ей сохранить четвёртое место, а Asustek Computer на пятом увеличила объёмы поставок на 11,7 %, но ограничилась 4,7 % мирового рынка. Лидером остаётся Lenovo с 24,5 % рынка, которая увеличила поставки по итогам четвёртого квартала на 4,8 % до 16,9 млн ПК. Занимающие второе и третье место соответственно HP Inc. и Dell продемонстрировали снижение объёмов поставок ПК на 1,7 и 0,2 % соответственно.

Источник изображения: IDC По итогам 2024 года в целом HP Inc. на своём втором месте немного нарастила объёмы поставок ПК на 0,1 % до 53 млн штук, а вот Dell всё равно продемонстрировала снижение на 2,2 % до 39,1 млн штук. Lenovo на первом месте прибавила 4,7 % до 61,8 млн ПК, увеличив свою долю рынка до 23,5 %. По итогам года лидером по темпам роста оказалась занимающая пятое место Asustek Computer, которая увеличила объёмы поставок на 6,4 % до 17,9 млн штук. Apple на четвёртом месте оказалась скромнее с 4,5 % прироста, но зато она контролирует 8,7 % мирового рынка традиционных ПК против 6,8 % у Asus. Huawei обогнала Apple и стала крупнейшим в мире поставщиком носимой на запястье электроники

18.12.2024 [15:30],

Алексей Разин

Новые данные IDC гласят, что китайской компании Huawei по итогам трёх первых кварталов текущего года удалось нарастить объёмы поставок носимых на запястье электронных устройств, то есть смарт-часов и фитнес-браслетом, на 44,3 % в годовом сравнении и занять 16,9 % мирового рынка. Компания оказалась на первом месте, тогда как Apple на втором довольствуется 16,2 %.

Источник изображения: Huawei Technologies К слову, объёмы поставок умных часов Apple Watch, как единственного вида устройств марки для ношения на запястье, по итогам трёх кварталов этого года снизились на 12,8 %, а доля американской компании на мировом рынке сократилась с 18,4 до 16,2 %. При этом Huawei год назад занимала второе место с 11,6 % рынка, лишь слегка опережая Xiaomi с её 11,5 % рынка. Последняя теперь довольствуется третьим местом и 14,7 % мирового рынка, но её объёмы поставок выросли на приличные 26,5 % до 20,5 млн устройств. Apple за три квартала этого года поставила 22,5 млн устройств, а Huawei вырвалась в лидеры с 23,6 млн устройств, носимых на запястье. Четвёртое место занимает Samsung, которая в объёмах поставок прибавила 24,3 %, но поставила только 11,5 млн устройств, а её доля увеличилась с 6,6 до 8,3 %. Замыкает пятёрку лидеров китайская BBK с долей рынка 5,6 % и ростом поставок на 25,9 % до 7,8 млн штук. Все прочие производители носимых на запястье устройств по итогам трёх кварталов текущего года сократили поставки продукции на 20,3 % до 53,2 млн штук, их доля упала с 47,5 до 38,2 % по сравнению с аналогичным периодом прошлого года.

Источник изображения: IDC Если разделять устройства на умные часы и браслеты, то первых по итогам трёх кварталов текущего года было поставлено 112,2 млн штук, что соответствует снижению в годовом сравнении на 3,8 %. В Китае внутренний рынок умных часов вырос на 23,3 % до 32,9 млн изделий. Мировой рынок умных браслетов за три квартала текущего года прибавил в объёмах реализации 12,7 % до 26,8 млн штук, китайский от него почти не отстал по темпам роста (12,6 %), но ограничился реализацией 12,9 млн браслетов. Успеху продукции Huawei способствовал выход в третьем квартале новинок в лице часов GT5 и GT5 Pro, а также монитора артериального давления второго поколения Watch D2. С начала текущего года Huawei удалось добиться стабильного роста объёмов реализации носимых на запястье устройств в Азиатско-Тихоокеанском регионе, Латинской Америке, Ближнем Востоке и Африке — как за счёт усилий по локализации, так и благодаря укреплению имиджа марки на мировом рынке. Что характерно, Apple Watch семейства Series 10 после своего дебюта в третьем квартале позволили компании удержать статус поставщика самых популярных в мире умных часов, но конкуренция стремительно растёт, и отсутствие прорывных инноваций в этой категории продукции могут вынудить американского производителя проститься с первым местом уже в обозримом будущем. Кстати, на внутреннем рынке Китая продукция Apple находится только на четвёртом месте с 7,3 %, опережая только Honor, а тройку лидеров формируют в порядке убывания Huawei (35,7 %), Xiaomi (21 %) и BBK (16,9 %). ИИ не запустил стремительный рост мирового рынка компьютеров и вряд ли сделает это в будущем

10.12.2024 [15:17],

Алексей Разин

Предпочтения покупателей персональных компьютеров, к которым IDC относит десктопы, ноутбуки и планшеты, аналитики компании описывают в новом отчёте. По их мнению, в текущем году объёмы поставок планшетов увеличатся на 9,8 %, а вот рынок ПК прибавит всего 0,8 %. Тем не менее, в совокупности поставки персональных устройств вырастут на 3,8 % до 403,5 млн штук.

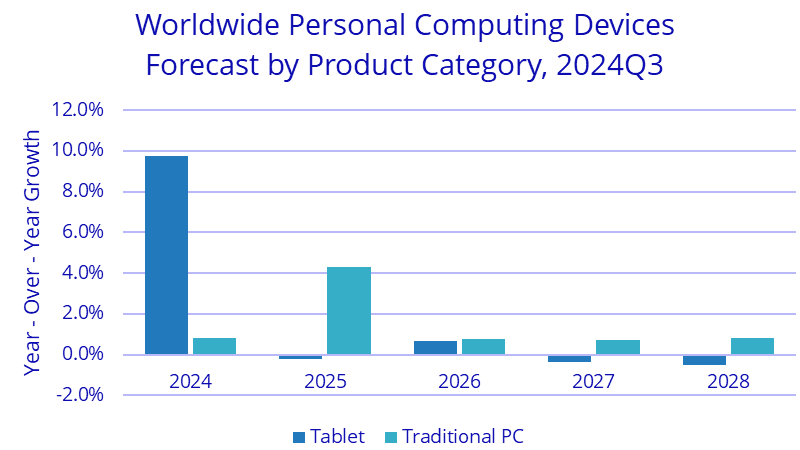

Источник изображения: Apple Такой прогноз тем более удивителен, как отмечают авторы исследования, если учитывать ту активность, с которой обсуждались на протяжении текущего года преимущества ПК с процессорами нового поколения, которые позволяют локально ускорять работу систем искусственного интеллекта. Более того, страшилки про скорое прекращение поддержки Windows 10 в итоге не сработали на целевую аудиторию, главным образом сосредоточенную в корпоративном сегменте. Тем более, что новейшие откровения самой Microsoft позволяют убедиться, что на практике с поддержкой Windows 11 устаревшими компьютерами всё не так уж страшно. И всё же, как ожидают представители IDC, в следующем году рынок ПК продемонстрирует рост поставок на 4,3 %, поскольку корпоративные пользователи вынуждены будут переходить с Windows 10 на Windows 11. При этом фактор искусственного интеллекта не будет стимулировать спрос на новые ПК в корпоративном сегменте, поскольку в сложных макроэкономических условиях корпоративные бюджеты продолжают оставаться ограниченными. Компьютеры с поддержкой локального ускорения ИИ пока остаются более дорогими, и доплата за них в глазах корпоративных покупателей не оправдывает тех преимуществ, которые они обеспечивают. Перед Microsoft, Apple и Google теперь возникает задача доказать пользователям, что новые функции ускорения работы с ИИ приносят практическую пользу. В этом же надо убеждать и производителей ПК, чтобы они не утратили интерес к новому поколению процессоров.

Источник изображения: IDC Непосредственно коммерческий сегмент рынка персональных устройств в следующем году вырастет на 5,1 % в объёме поставок, как отмечают аналитики IDC. Феномен популярности планшетов в этом году объясняется готовностью некоторых китайских производителей смартфонов предлагать планшетные устройства стоимостью менее $300, которые находят покупателей в самом Китае и многих азиатских странах. Коммерческий сегмент в текущем году получит около 170 млн ПК и планшетов, по прогнозу IDC, что на 2,2 % больше прошлогоднего результата. Потребительский сегмент поглотит 233,5 млн планшетов и ПК, продемонстрировав рост на 5 %. В целом объёмы поставок персональных устройств увеличатся на 3,8 % до 403,5 млн штук. В период до 2028 года включительно коммерческий сегмент персональных устройств будет ежегодно расти в среднем на 1,7 %, а вот потребительский ограничится 0,6 % роста в год. В совокупности рынок будет прибавлять по проценту ежегодно в среднем, увеличившись к концу периода прогнозирования до 420,6 млн штук. |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex