|

Опрос

|

реклама

Быстрый переход

Продажи смартфонов в Китае падают уже пять кварталов подряд, но Apple и Huawei растут

14.07.2026 [10:09],

Алексей Разин

Аналитики IDC посвятили итогам второго квартала на китайском рынке смартфонов отдельный отчёт, после изучения которого становится ясно, что продажи этих устройств падают уже пятый квартал подряд. Во втором квартале они сократились на 4,3 % — до 66 млн штук. Это не помешало Apple и Huawei укрепить свои позиции на китайском рынке смартфонов.  Как поясняет Bloomberg, китайские потребители в прошлом квартале либо располагали средствами и желанием приобрести дорогие модели смартфонов, либо предпочитали отложить обновление устройства, если таких возможностей у них не было. Apple и Huawei, сосредоточившие своё предложение в верхнем ценовом сегменте, по итогам второго квартала смогли увеличить объёмы продаж смартфонов на 24,4 % и 19,4 % в годовом выражении соответственно. Весь остальной китайский рынок сократился на 4,3 % год к году. По итогам первого полугодия снижение составило 4,2 %. Сильнее всего провалилась Xiaomi, которая продемонстрировала снижение объёмов продаж на 21,7 %. Марка Vivo отделалась падением на 11,4 %, Oppo потеряла в продажах смартфонов 9,7 % по сравнению со вторым кварталом прошлого года, Honor ограничилась снижением на 9,5 %. Напомним, что на мировом рынке смартфонов Apple и Samsung показали рост во втором квартале, хотя общее падение поставок достигло 6,7 %. По мнению аналитиков IDC, дополнительным фактором, стимулировавшим спрос, стало ожидание потребителями неизбежного повышения цен на смартфоны в будущем. Цены на память по сравнению с прошлым годом выросли почти на 300 %, и теперь в начальном сегменте именно память формирует до 65 % затрат на производство смартфона. В этих условиях производители устройств не могут игнорировать влияние роста цен на память. Характерно, что на китайском рынке первое место занимает Huawei с долей 22,6 %, тогда как Apple с заметным отставанием располагается на второй позиции с долей 18,1 %. Производители смартфонов под управлением Android на китайском рынке были вынуждены либо повышать цены, либо сокращать поставки недорогих моделей. Отказ властей Китая от субсидирования продаж смартфонов также повлиял на динамику спроса. Средняя стоимость смартфона в этом году вырастет на $94 до $550 из-за дефицита памяти

14.07.2026 [08:44],

Алексей Разин

Подводя итоги второго квартала, аналитики уже строят прогнозы и на весь 2026 год, считая его одним из сложнейших для рынка смартфонов в новейшей истории. Дефицит памяти и рост цен серьёзным образом изменят расстановку сил в этом сегменте. Как считают аналитики IDC, в этом году объёмы продаж смартфонов и ПК в совокупности просядут на 200 млн штук, а средняя цена реализации смартфона увеличится на $94 до $550.

Источник изображения: Unsplash, Launde Morel Ресурс Nikkei Asian Review отмечает, что в первом полугодии на японском рынке средняя цена реализации смартфона через онлайн-каналы уже выросла на 25 % относительно 2024 года. Стоимость ноутбуков официально повышает не только Apple, ибо унаследовавшая профильный бизнес Sony марка Vaio ещё в апреле подняла цены на свои модели для корпоративного и розничного рынка. Производители смартфонов отмечают, что даже самая скромная конфигурация по объёму памяти в этом году подорожала на $100. За прошлый год, по данным Morgan Stanley, стоимость DRAM выросла более чем в шесть раз. Цены с неприятной для потребителей регулярностью поднимают и производители игровых консолей. Как считают аналитики IDC, в этом году объёмы продаж смартфонов и ПК сообща сократятся на 200 млн до 1,34 млрд изделий. Смартфоны в продажах просядут сильнее всего, на 14 %, причём наиболее яркое выраженное влияние кризиса на рынке памяти будет наблюдаться в нижнем и среднем ценовом диапазонах. В следующем году средняя стоимость реализации смартфона вырастет ещё на $23, по прогнозам IDC. Даже поставщики серверного оборудования, которые и оттягивают на себя основные объёмы закупаемой памяти, сталкиваются с перебоями в изготовлении продукции. Японский производитель NEC утверждает, что не может планировать выпуск серверных систем на срок более двух месяцев вперёд. Задержки поставок для некоторых клиентов уже измеряются несколькими месяцами. Дефицит памяти душит мировой рынок ПК: поставки рухнули на 5 % за второй квартал

09.07.2026 [11:00],

Павел Котов

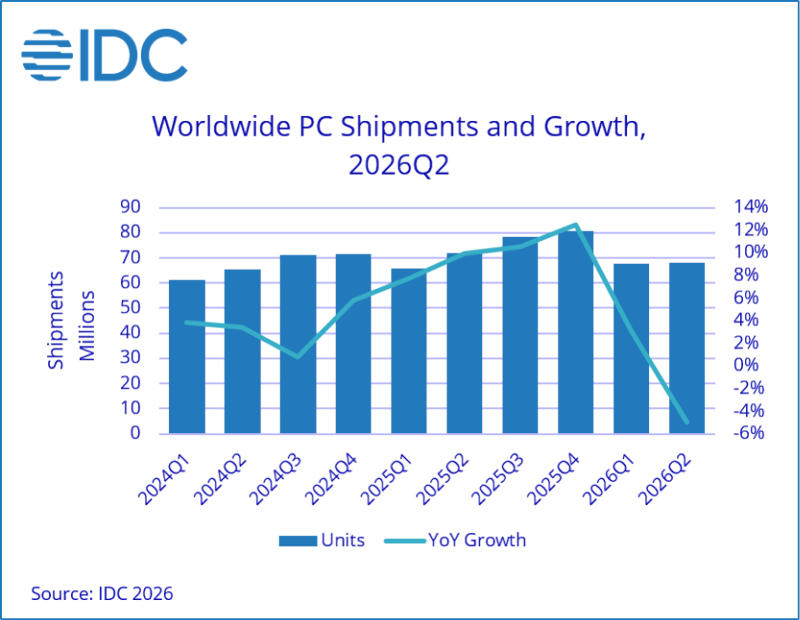

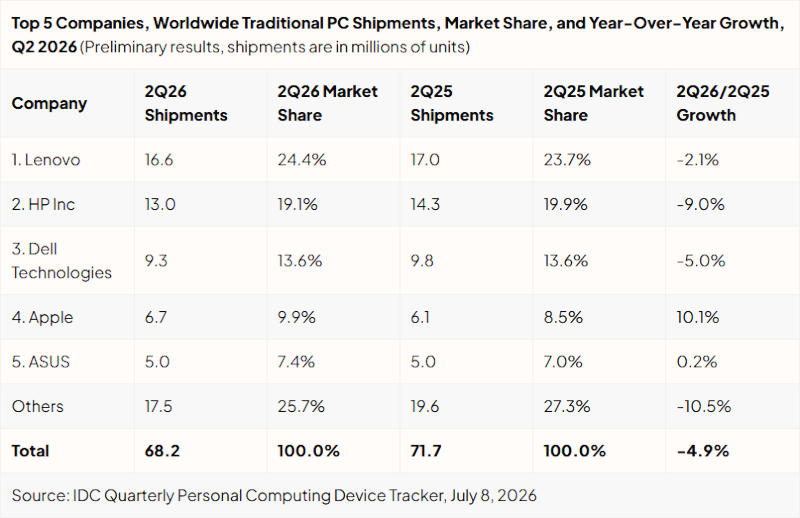

Мировые поставки ПК по итогам II квартала 2026 года упали на 4,9 % и составили 68,2 млн единиц, подсчитали аналитики IDC. Это первое снижение после девяти кварталов роста подряд. Причиной тому стал мировой дефицит чипов памяти — поставщики были вынуждены максимально увеличить запасы.

Источник изображения: Daniele D'Andreti / unsplash.com Сдерживающими рост рынка ПК факторами стали дефицит чипов оперативной и постоянной памяти, а также геополитические проблемы. Наиболее показателен разрыв между объёмами поставок в натуральном и денежном выражении, указывают аналитики: объёмы отгрузок падают, а доходы производителей растут, потому что продавцы повышают цены быстрее, чем снижается спрос. Дефицит памяти едва ли уменьшится до начала 2028 года, но ещё одного раунда наращивания запасов эксперты уже не ожидают, и во второй половине года прогнозируется резкое замедление темпов роста. Поставщики готовятся к дальнейшему повышению цен в 2027 году.

Источник изображения: idc.com На фоне негативной динамики выделяются ещё две основные тенденции. Рост цен из-за дефицита памяти может ограничить цикл обновления ПК, даже несмотря на интерес к локальному ИИ как альтернативе дорогим облачным вычислениям. Ожидается и дальнейшая консолидация поставщиков: Apple, Dell и Lenovo используют свои масштабы в смежных направлениях бизнеса, включая смартфоны и серверы, чтобы обеспечить поставки и вытеснить более мелких конкурентов. В условиях ухудшения ситуации на рынке возрастает важность эффективного управления цепочками поставок. Увеличение доли Apple совпало с выпуском успешного MacBook Neo — компания была вынуждена поднять и без того высокие цены, но сохранила хорошие позиции по сравнению с конкурентами, отмечают аналитики IDC.

Источник изображения: idc.com Серверы на отличных от x86 архитектурах отвоевали уже почти половину рынка

17.06.2026 [12:35],

Павел Котов

На серверы, в которых используются x86-совместимые процессоры от AMD и Intel, сейчас приходится немногим более половины всех продаж, подсчитали аналитики IDC. Причина перестройки рынка — бум искусственного интеллекта.

Источник изображения: Kevin Ache / unsplash.com По итогам I квартала 2026 года выручка от серверов с процессорами на архитектурах, отличных от x86, достигла $58,7 млрд, что соответствует росту на 107 % год к году. Это значит, что на общем рынке серверов доля такого оборудования достигла 47,9 % в денежном выражении. Рост оборота серверов этого типа, вероятно, обусловлен системами на базе ИИ-чипов Nvidia — в них используются Arm-процессоры. Мировой рынок серверов за указанный период достиг $122,6 млрд, что на 30,4 % больше, чем годом ранее. Инвестиции в инфраструктуру ИИ со стороны крупных облачных провайдеров «развиваются в масштабах, которые не показывают признаков стабилизации»; остальное же аналитики охарактеризовали как сегмент без ускорения — и здесь наблюдается дефицит предложения, во многом из-за инвестиций в инфраструктуру ИИ. В ближайшей перспективе сдерживающим развитие отрасли фактором станет дефицит компонентов, и в первую очередь чипов памяти DRAM и NAND, хотя портфель заказов остаётся сильным. Выручка от x86-серверов составила $63,9 млрд, что означает снижение на 2,9 %. Серверы с ускорителями на базе графических процессоров принесли производителям $68,9 млрд, что почти на 25 % больше год к году; выручка от других серверов с ускорителями показала рост на 122 %, до $17,7 млрд. Эта категория представляет собой ИИ-системы, сконфигурированные с компонентами FPGA или ASIC, а не на базе графических процессоров. Развитие инфраструктуры больше не ограничивается ресурсами гиперскейлеров — в игру вступили, в частности, государственные инициативы в области суверенного ИИ. В сегменте систем без ускорителей ситуация оказалась непростой. Выручка здесь снизилась, базовый спрос остаётся высоким, и многим корпоративным клиентам приходится противостоять завышенным ценам на компоненты. Нормализация поставок, по мнению аналитиков IDC, ожидается с начала 2027 года: по мере ввода в эксплуатацию новых заводов по производству чипов обозначится и рост производственных мощностей. За последние два десятилетия на серверы вне сегмента x86 приходилось менее 10 % выручки, и значительная её часть доставалась IBM, которая оставалась последним поставщиком проприетарного оборудования. Oracle утратила интерес к Sun, а компании вроде HPE решили, что не могут поддерживать связанный с экзотическими архитектурами бизнес. Дефицит памяти взвинтит цены на смартфоны — рынок откатится к уровню 2013 года

27.05.2026 [09:31],

Алексей Разин

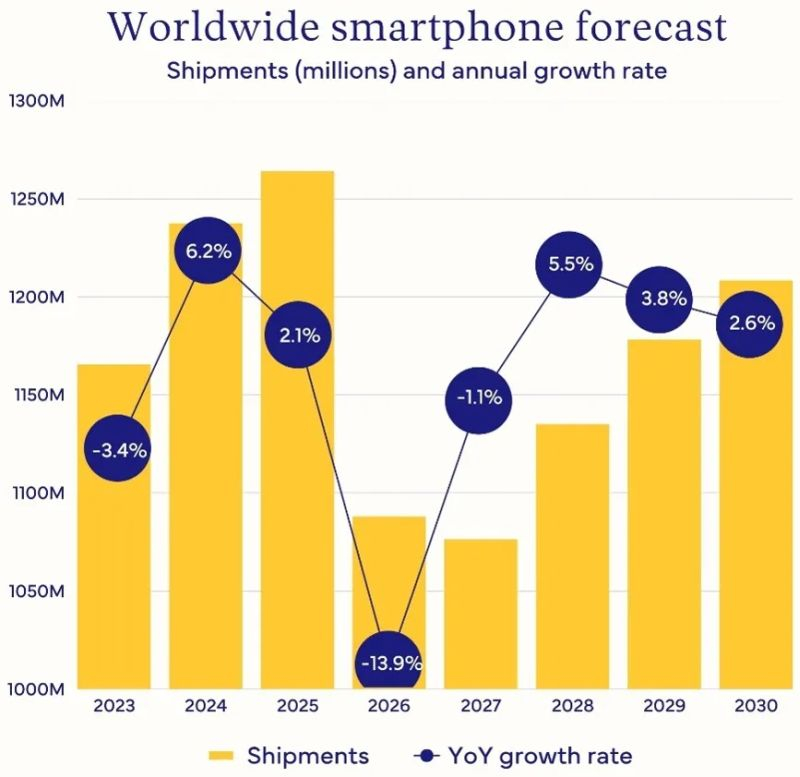

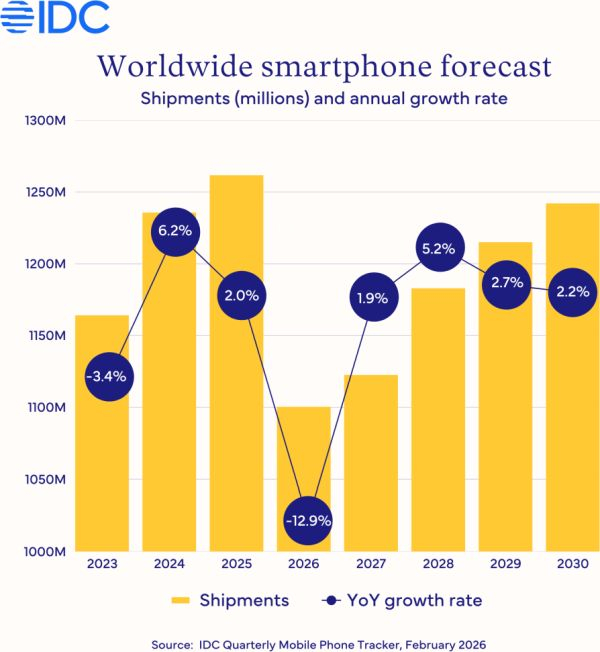

Многие эксперты уже высказывали мнение, что рост цен на микросхемы памяти первым делом ударит по сегменту смартфонов, поскольку они не только подорожают, но и физически не смогут выпускаться в прежних объёмах. Аналитики IDC ожидают, что поставки смартфонов в этом году сократятся на максимальные за всю историю наблюдений 13,9 %, а средняя цена реализации вырастет на 20,7 %.

Источник изображения: Sony По словам источника, в этом году на мировой рынок будет поставлено не более 1,09 млн смартфонов — это минимальный с 2013 года уровень. В феврале этого года эксперты IDC придерживались менее пессимистичного прогноза, который подразумевал снижение объёмов поставок на 12,9 %, однако новое значение на уровне 13,9 % сделает его максимальным за всю историю наблюдений. В следующем году отрицательная динамика сохранится, хотя и ограничится снижением объёмов поставок на 1,1 %, и только в 2028 году рынок вырастет на 5,5 %. Необходимым условием для этого, тем не менее, должна стать нормализация ситуации на рынке микросхем памяти.

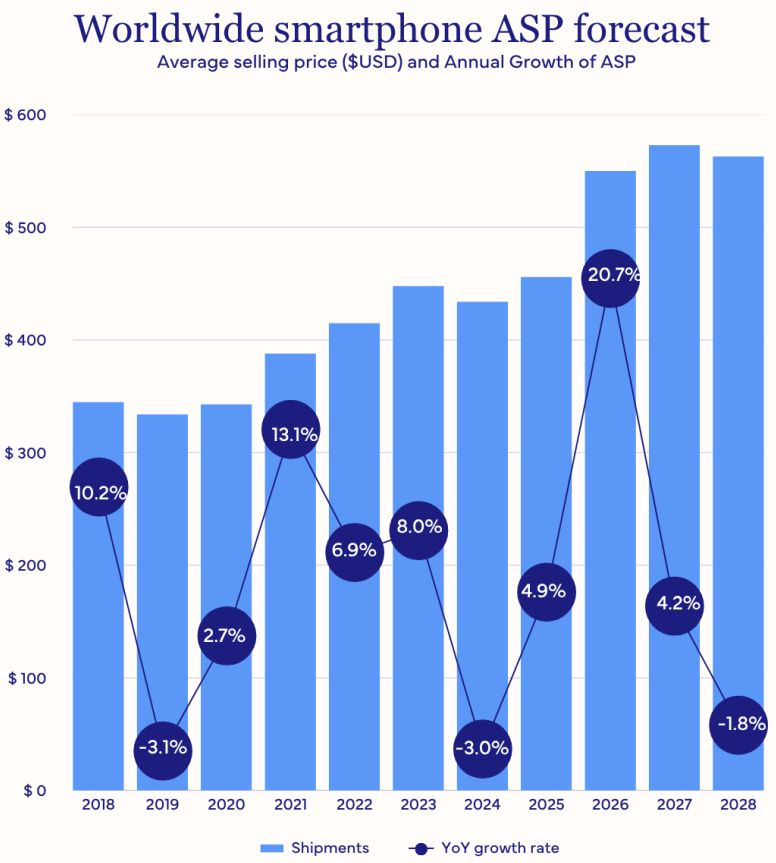

Источник изображения: IDC В условиях дефицита памяти в этом году средняя цена реализации смартфона также вырастет до рекордных $550, что на 20,7 % выше прошлогодних $450. При этом около 170 млн смартфонов стоимостью менее $100 вообще могут быть вымыты с рынка, поскольку выпускать их будет попросту невыгодно. Найдутся и области рынка, в которых будет наблюдаться рост. По крайней мере, на 20 % увеличатся объёмы поставок складных моделей, а операционная система Apple iOS достигнет максимальной доли в 22 %. Продвигаемая Huawei операционная система HarmonyOS будет установлена на 62 млн смартфонов, реализованных в этом году. Прежний прогноз в этом контексте упоминал только 42 млн устройств. Сильнее всего в региональном срезе объёмы поставок смартфонов сократятся в странах Ближнего Востока и Африки — на 23 %. Центральная и Восточная Европа просядет на 19 %, за пределами Китая и Японии Азиатско-Тихоокеанский регион сократит объёмы продаж смартфонов на 14 %. Северная Америка отделается падением на 6,3 %. Здесь около 60 % реализуемых смартфонов относятся к ценовой категории дороже $800. Китай по итогам текущего года может сократить объёмы поставок смартфонов на внутренний рынок на 13 %. Сложнее всего придётся поставщикам смартфонов стоимостью менее $200.

Источник изображения: IDC Конфликт вокруг Ирана провоцирует рост цен на нефть, из-за этого растут транспортные расходы во всём мире, и на стоимости смартфонов это сказывается не лучшим образом. В следующем году рост средней цены реализации ограничится 4,2 %, и только в случае нормализации ситуации на рынке памяти в 2028 году средняя цена смартфонов снизится на 1,8 %, как рассчитывают эксперты IDC. Объёмы поставок смартфонов под управлением Android в этом году сократятся на 20 %, но в этих условиях Samsung за счёт своих премиальных моделей сможет укрепить собственные рыночные позиции. Apple сократит объёмы поставок iPhone в этом году на 5,2 % вместо прежних заложенных в прогноз 8,1 %. На фоне проблем конкурентов доля iOS в сегменте смартфонов вырастет до максимальных 22 %. Прогресс HarmonyOS будет достигаться из-за сокращения предложений в сегменте недорогих смартфонов под управлением Android в менее крупных городах Китая, где продукция Huawei будет служить доступной альтернативой. Следующие 18 месяцев, по словам IDC, будут определять, кто из участников рынка смартфонов сможет выстроить правильную для выживания в новых условиях стратегию, а кто его покинет. Samsung тоже увеличила объёмы продаж смартфонов на падающем рынке, по версии IDC

15.04.2026 [09:44],

Алексей Разин

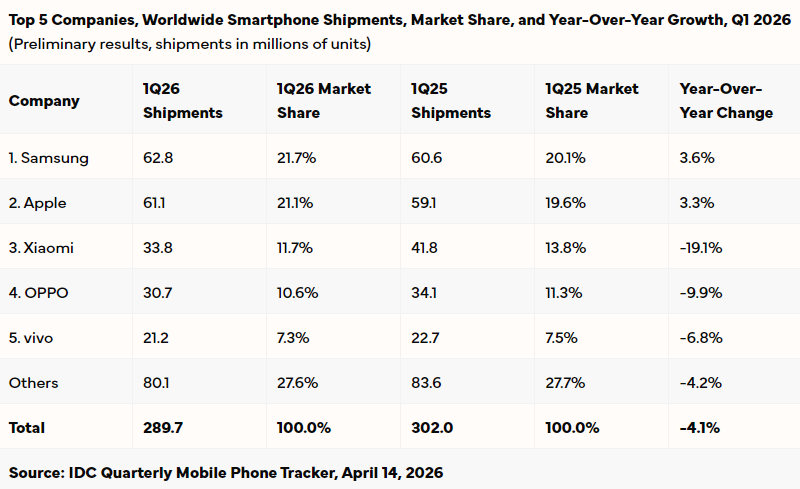

Некоторые аналитические компании уже отметили, что в первом квартале объёмы реализации смартфонов падали, но это не помешало Apple нарастить продажи — на 5 % по версии Counterpoint Research. Представители Omdia указывали на заметный прогресс Samsung в этой сфере, и теперь их поддерживают коллеги из IDC, сообщающие о росте объёмов поставок смартфонов южнокорейской марки на 3,6 %.

Источник изображения: Samsung Electronics Данный источник также считает Samsung Electronics действующим лидером рынка, которые нарастил за год свою долю с 20,1 до 21,7 %, но Apple на втором месте уступает не так сильно, занимая 21,1 % против 19,6 % годом ранее. Если Samsung в годовом сравнении увеличила объёмы поставок смартфонов на 3,6 % до 62,8 млн штук, то Apple увеличила их на 3,3 % до 61,1 млн штук. В общем, по данным IDC, объёмы поставок смартфонов всех марок на мировой рынок сократились в первом квартале в годовом сравнении на 4,1 % до 289,7 млн штук. Впервые, по версии этого источника, была прервана тенденция к росту, наблюдавшаяся с середины 2023 года. В дальнейшем в этом году снижение поставок смартфонов будет более выраженным из-за дефицита памяти и роста цен, по мнению представителей IDC. Уже сейчас, по их словам, на рынках некоторых стран цены на смартфоны выросли на 40–50 %, заметно повлияв на спрос. Производители вынуждены экономить не только на компонентах, ухудшая аппаратные характеристики смартфонов, но и на маркетинговых расходах. Впрочем, в случае с характеристиками такие меры могут дополнительно снижать спрос на устройства. Добавляет проблем с логистикой и ситуация на Ближнем Востоке, который остаётся важным с точки зрения доставки продукции из Азии регионом.

Источник изображения: IDC В первом квартале Samsung удалось добиться лидерства на рынке смартфонов благодаря успеху флагманской модели Galaxy S26 Ultra, по словам представителей IDC. Отчасти её поздний анонс был компенсирован ускоренным выводом на рынок новых моделей среднего ценового диапазона в семействе Galaxy A. Компания Apple в первом квартале пожинала плоды успеха представленного осенью семейства iPhone 17. В том же Китае объёмы поставок iPhone выросли на 30 %. Впрочем, даже Apple вынуждена экономить на маркетинге, как признают в IDC. Xiaomi хоть и сохранила за собой третье место, была вынуждена столкнуться со снижением объёмов поставок смартфонов на 19,1 %, чего не наблюдал никто из представителей первой пятёрки производителей. Компанию подвела высокая зависимость от моделей начального ценового уровня, которые первыми приняли на себя удар дефицита памяти. Oppo на четвёртом месте сократила объёмы поставок на 9,9 %, а Vivo на пятом месте просела по ним на 6,8 %. Если первой помогает компенсировать падение глобальных продаж преимущественно внутренний рынок КНР, то позиции Vivo к тому же сильны в Индии. За пределами первой пятёрки рост поставок смартфонов на 24 % показала марка Honor, которая сосредоточилась на международных рынках. Lenovo (Motorola) и Huawei также нарастили объёмы продаж смартфонов в первом квартале. Правда, в совокупности контролирующие 27,6 % рынка представители компаний за пределами первой пятёрки продемонстрировали в целом снижение объёмов поставок продукции на 4,2 %. В дальнейшем тяжелее всего придётся сегменту рынка смартфонов стоимостью менее $200, как поясняют представители IDC. С другой стороны, движение в сторону премиальных моделей сохранится и во второй половине следующего года, даже если цены на память стабилизируются. Рынок ПК начал год уверенным ростом на 2,5 % — Asus и Apple приросли сильнее всех

10.04.2026 [10:25],

Алексей Разин

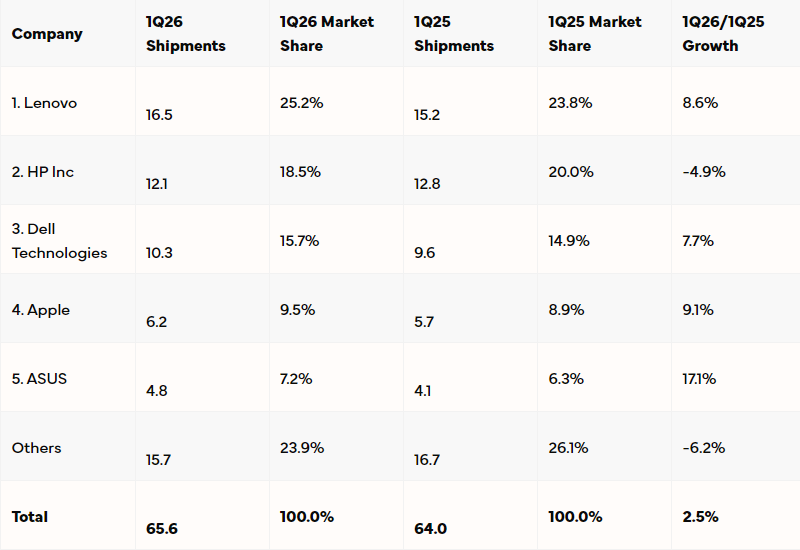

Первый квартал достаточно отдалился от настоящего момента, чтобы аналитические компании начали публиковать отчётность за прошлый период. Специалисты IDC определили, что по итогам первого квартала объёмы мировых поставок ПК выросли в годовом сравнении на 2,5 % до 65,6 млн штук. Спрос на новые ПК подогревался необходимость отказа от Windows 10 и ожиданием дальнейшего роста цен на компоненты.

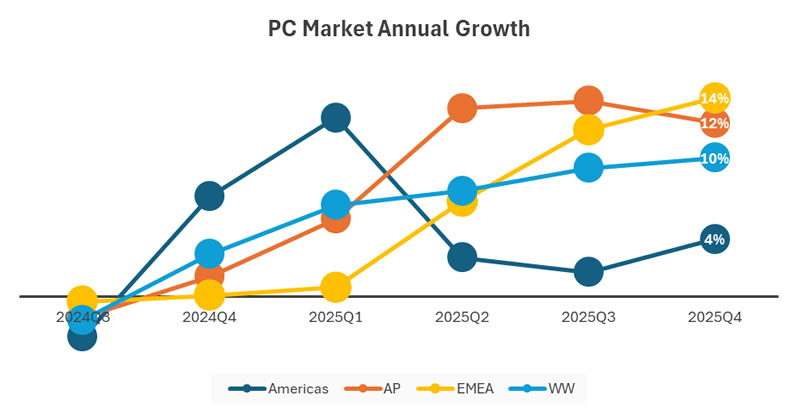

Источник изображения: Lenovo По словам представителей IDC, текущий год будет характеризоваться переделом рынка ПК. Проверке подвергнется способность крупнейших производителей ПК получать необходимые компоненты от поставщиков в условиях дефицита, в особенности — микросхемы памяти. Обслужить рынок наилучшим образом смогут те производители ПК, которые лучше себя обеспечат доступом к памяти, а также обладатели самого широкого ассортимента моделей в плане покрытия разных ценовых диапазонов. В региональном срезе объёмы реализации ПК в первом квартале больше всего (на 7,4 %) выросли в странах Африки, Европы и Ближнего Востока, Азиатско-Тихоокеанский регион оказался на втором месте с ростом на 4,3 %, обе Америки оказались в аутсайдерах с 3,3 % роста. В целом на мировом рынке поставки ПК в первом квартале увеличились на 2,5 %. В любом случае, в прошлом квартале наметился перелом к заметному снижению темпов роста рынка ПК, и это вызвано не только дефицитом памяти, но и сложными макроэкономическими условиями на многих рынках. Скорее всего, как считают в IDC, оставшаяся часть 2026 года будет демонстрировать снижение объёмов поставок ПК из-за роста цен. Конфликт на Ближнем Востоке добавил два дополнительных фактора, негативно влияющих на способность производителей отправлять готовую продукцию из Азии в другие регионы мира. Помимо роста цен на энергоносители, он влечёт и проблемы с логистикой, а также рост транспортных расходов. Даже если поставщики выбирают отправку грузов по воздуху вместо морских маршрутов, им приходится платить больше обычного из-за роста стоимости авиационного топлива. В конечном итоге все эти дополнительные затраты будут перенесены на кошельки покупателей.

Источник изображения: IDC Лидером мирового рынка ПК по итогам первого квартала остаётся китайская Lenovo с долей 25,2 %, которая смогла увеличить объёмы поставок продукции на 8,6 % в годовом сравнении. Американская HP Inc. сдала позиции с 20 до 18,5 % мирового рынка, но занимает второе место, хотя и сократила объёмы поставок ПК на 4,9 %. У Dell Technologies дела обстоят несколько лучше, поскольку этот американский производитель смог нарастить объёмы поставок ПК на 7,7 % и увеличил свою долю мирового рынка до 15,7 %. Apple также укрепила позиции с 8,9 до 9,5 % за минувшие 12 месяцев, а ещё она увеличила объёмы поставок своих ПК на 9,1 % до 6,2 млн штук, но это позволяет её занимать лишь четвёртое место. На пятом традиционно расположилась Asus, которая отличилась ростом объёмов поставок на 17,1 % до 4,8 млн штук. Её доля при этом увеличилась с 6,3 до 7,2 %. За пределами первой пятёрки ситуация говорит о грядущей консолидации рынка ПК, поскольку все прочие производители сообща контролировали не более 23,9 % мирового рынка по итогам первого квартала, а объёмы поставок продукции сократили на 6,2 % до 15,7 млн штук. Доля местных поставщиков ИИ-чипов на китайском рынке в прошлом году выросла до 41 %

01.04.2026 [14:30],

Алексей Разин

Лоббируя интересы своей компании, основатель Nvidia Дженсен Хуанг (Jensen Huang) заявлял, что за пару лет доля её продукции в сегменте инфраструктуры ИИ на китайском рынке буквально сократилась с 95 % до нуля. Статистика IDC за прошлый год гласит, что китайские поставщики действительно теснят американских на домашнем рынке, но их совокупная доля пока не превышает 41 %.

Источник изображения: Huawei Technologies На соответствующие данные ссылается Reuters, отмечая, что в прошлом году власти КНР уже уделяли пристальное внимание вопросам импортозамещения в сфере компонентной базы для инфраструктуры искусственного интеллекта. К переходу на китайские ускорители подталкивались не только государственные ведомства и компании, но и частные. Всего в прошлом году на китайском рынке было реализовано около 4 млн ускорителей, включая продукцию американских поставщиков типа AMD и Nvidia. Впрочем, говорить о крахе позиций последней преждевременно, поскольку статистика IDC указывает на сохранение за ней 55 % местного рынка и 2,2 млн поставленных за прошлый год ускорителей. AMD смогла претендовать только на 4 % китайского рынка, но всё равно успела отгрузить 160 000 ускорителей. Как и в случае с Nvidia, эта компания была вынуждена запрашивать у американских властей экспортные лицензии на поставку своих ИИ-ускорителей в Китай. Местные разработчики ИИ-чипов сообща поставили на домашний рынок 1,65 млн ускорителей, что соответствует доле в 41 %. Примерно половину из этого количества обеспечила Huawei Technologies (812 000 штук). На втором месте оказалось подразделение Alibaba с 265 000 поставленных ускорителей. Baidu (Kunlunxin) и Cambricon каждая отгрузили по 116 000 штук. Замыкают перечень китайских поставщиков Hygon (5 %), MetaX (4 %) и lluvatar CoreX (3 %). Развитие национальной вычислительной инфраструктуры в Китае в прошлом году начало сильнее полагаться на компоненты местных поставщиков в силу сразу нескольких причин, включая и директивы властей. IDC резко ухудшила прогноз: поставки ПК рухнут на 11 % в этом году из-за дефицита памяти

13.03.2026 [04:35],

Николай Хижняк

Компания International Data Corporation (IDC) существенно скорректировала свой прогноз по поставкам ПК и планшетам в сторону понижения на фоне продолжающихся сбоев в цепочке поставок и дефицита чипов памяти. Согласно свежим оценкам экспертов, мировые поставки ПК сократятся на 11,3 % в 2026 году, что значительно больше более раннего прогноза в -2,4 %, опубликованного в ноябре 2025 года. Поставки планшетов при этом снизятся на 7,6 % в этом году.

Источник изображения: IDC Изменения в оценках обусловлены сочетанием факторов дефицита памяти, роста цен на компоненты и более широких ограничениях поставок, которые, как ожидается, будут влиять на производство вплоть до 2027 года, что делает вычисление сроков восстановления сложной и постоянно меняющейся задачей. Аналитики также отмечают, что предыдущий прогноз был сделан в то время, когда конфликт на Ближнем Востоке ещё не достиг нынешнего уровня, что, по мнению экспертов, добавляет ещё одну серьёзную проблему для многих отраслей, включая технологии и аппаратное обеспечение. «В целом, технологическая отрасль, как и многие другие, продолжает сталкиваться с неконтролируемыми трудностями, которые в совокупности приводят к масштабным потрясениям. Список отраслевых и геополитических событий, который продолжает расти, делает принятие решений и даже выживание в некоторых секторах практически невозможным. Что превратило всё это из вопроса на миллион долларов в вопрос на триллион долларов, так это полная неопределенность относительно того, когда это давление ослабнет», — сказал Райан Рейт (Ryan Reith), вице-президент группы исследователей IDC по рынкам устройств и потребительских товаров. Но даже в условиях дефицита рынок сохраняет очаги устойчивости, пишет IDC. Более высокие средние цены продажи (ASP) приведут к росту общей выручки рынка: сегмент персональных компьютеров, как ожидается, вырастет на 1,6 % до $274 млрд, а сегмент планшетов — на 3,9 %, до $66,8 млрд к 2026 году. «Эра недорогих ПК и планшетов пока миновала, поскольку рост средних цен продажи и стоимости компонентов меняет баланс сил на рынке. Дефицит памяти сохранится и в 2027 году. Хотя мы ожидаем некоторого снижения цен, начиная с 2028 года, рынок вряд ли вернётся к уровням цен, наблюдавшимся в 2025 году. Вместо этого мы ожидаем новую норму, характеризующуюся структурно более высокими средними ценами продажи и соответствующим снижением долгосрочного спроса», — сказал Джитеш Убрани (Jitesh Ubrani), менеджер по исследованиям IDC Worldwide Mobile Device Trackers. IDC прогнозирует, что поставщики в перспективе будут уделять приоритетное внимание устойчивости цепочек поставок, более гибким стратегиям закупки компонентов, а также изучению вариантов снижения технических характеристик устройств для контроля затрат при одновременном предложении более доступных продуктов. Минус 13 % за год: рынок смартфонов переживёт крупнейший спад за десятилетие, сильнее всех пострадает дешёвый сегмент

27.02.2026 [08:41],

Алексей Разин

Многие источники в наши дни единогласно предупреждают о неизбежном спаде объёмов реализации ПК и смартфонов в текущем году по причине нехватки микросхем памяти и резкого роста цен на них. Специалисты IDC также не остаются в стороне от этой тенденции, объявляя о возможности снижения объёмов поставок смартфонов по итогам этого года на 12,9 % до 1,1 млрд штук, что станет самым сильным падением за период более десяти лет.  С точки зрения сегментации по платформам, тяжелее всего придётся производителям смартфонов под управлением Android, поскольку они больше представлены в начальных ценовых нишах. Именно производители недорогих смартфонов пострадают больше всего, как отмечают эксперты IDC. Рост цен на память вынудит поставщиков смартфонов поднимать цены на свою продукцию и жертвовать прибылью. При этом Apple и Samsung на правах крупных игроков рынка лучше защищены от подобных проблем. Фактически, они даже смогут укрепить свои рыночные позиции в ущерб более мелким производителям смартфонов. Как отмечают представители IDC, кризис на рынке памяти является чем-то большим по сравнению с обычным временным снижением, он создаёт предпосылки для структурных изменений всего рынка, меняя в долгосрочной перспективе его ёмкость, расстановку сил среди игроков и ассортимент продукции. Мелкие производители смартфонов могут покинуть рынок. При этом даже в условиях рекордного падения объёмов поставок на 12,9 %, в текущем году средняя цена реализации смартфона должна вырасти на 14 % до рекордных $523. Если цены на память стабилизируются к середине 2027 года, к прежним уровням они вернуться не смогут. Таким образом, сегмент смартфонов стоимостью менее $100, который насчитывает 171 млн ежегодно продаваемых устройств, просто станет экономически непривлекательным для производителей.

Источник изображения: IDC В региональном срезе сильнее всего пострадают те географические рынки, на которых велика доля смартфонов начального уровня. Ближний Восток и Африка просядут на 20,6 %, Китай сократит объёмы поставок смартфонов на 10,5 %, Азиатско-Тихоокеанский регион за исключением Японии покажет снижение на 13,1 %. После некоторой стабилизации к середине следующего года, как ожидают эксперты IDC, объёмы реализации смартфонов начнут восстанавливаться, и при благоприятном стечении обстоятельств по итогам всего 2027 года вырастут на 2 %, а по итогам 2028 года увеличатся на 5,2 %. iPhone 17 крайне успешно стартовал в Китае, но Huawei всё равно обошла Apple по итогам года

15.01.2026 [07:50],

Алексей Разин

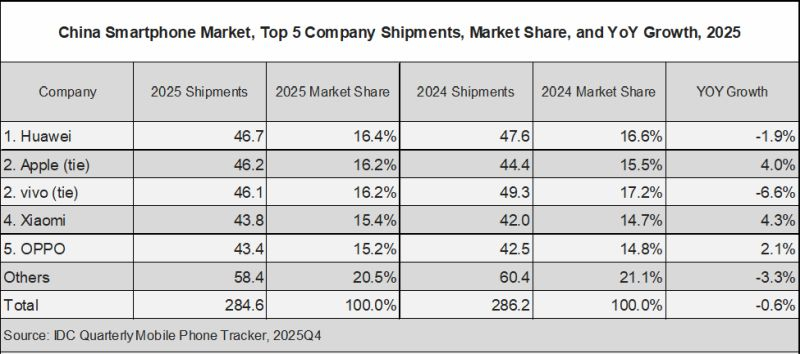

С 2019 года китайская компания Huawei Technologies находится под жёсткими американскими санкциями, но это не помешало ей восстановить утраченные позиции на китайском рынке смартфонов. По итогам прошлого года она осталась его лидером с долей 16,4 %, хотя в четвёртом квартале Apple удалось вырваться на первое место с новым семейством iPhone 17.

Источник изображения: Huawei Technologies Как отмечается в статистике IDC, даже сейчас позиции Huawei и Apple не так далеки друг от друга, если рассматривать весь прошедший год. Если первая контролирует 16,4 % китайского рынка смартфонов, то вторая занимает 16,2 % с 46,2 млн iPhone и лишь слегка опережает Vivo с 46,1 млн поставленных последней устройств. Более того, если Huawei в прошлом году сократила объёмы поставок своих смартфонов на китайский рынок на 1,9 % до 46,7 млн штук, то Apple нарастила их сразу на 4 % до 46,2 млн штук. Vivo на третьем месте сократила поставки на 6,6 %, а вот Xiaomi нарастила их на 4,3 % до 43,8 млн смартфонов, занимая четвёртое место. Замыкает пятёрку лидеров китайского рынка Oppo с ростом поставок смартфонов на 2,1 % до 43,4 млн штук. Все прочие производители сообща по итогам прошлого года занимают не более 20,5 % китайского рынка смартфонов, они поставили 58,4 млн устройств и просели на 3,3 %. В общей сложности, объёмы поставок смартфонов на рынок КНР в прошлом году сократились на 0,6 % до 284,6 млн штук.

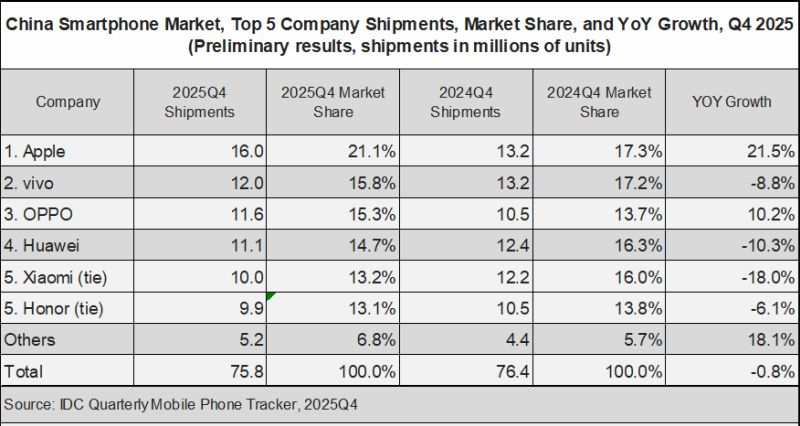

Источник изображения: IDC В четвёртом квартале в отдельности рынок смартфонов в Китае сократился на 0,8 % до 75,8 млн штук, и расстановка сил оказалась другой. Лидером стала Apple с впечатляющим ростом поставок iPhone на 21,5 % до 16 млн штук и долей рынка 21,1 %. Марка Vivo сократила объёмы поставок на 8,8 % в годовом сравнении до 12 млн смартфонов, заняв второе место с долей 15,8 %. Oppo лишь чуть уступает ей с 11,6 млн смартфонов и третьим местом, но она нарастила объёмы поставок на 10,2 %. Huawei занимает лишь четвёртое место и сократила объёмы поставок на 10,3 % до 11,1 млн смартфонов, что позволило её занять лишь 14,7 % китайского рынка. Пятое место поделили между собой Xiaomi и Honor, отгрузившие примерно по 10 млн смартфонов, но если первая сократила объёмы поставок на 18 %, то вторая ограничилась снижением на 6,1 %. Все прочие производители увеличили объёмы поставок смартфонов на 18,1 % до 5,2 млн штук, но это не позволило им сообща занять более 6,8 % китайского рынка.

Источник изображения: IDC Как отмечают аналитики IDC, рост цен на память и прочие компоненты в 2026 году приведёт к более заметному сокращению рынка смартфонов в Китае. У крупных производителей будет больше пространства для манёвра ценами, поэтому они наверняка укрепят свои рыночные позиции за счёт менее крупных конкурентов. Мир ринулся скупать ПК, пока они не подорожали: дефицит памяти взвинтил поставки компьютеров в IV квартале

13.01.2026 [22:36],

Анжелла Марина

Мировые поставки персональных компьютеров по итогам четвертого квартала 2025 года показали неожиданно высокий рост, превысив прогнозы аналитиков. Согласно предварительным данным IDC, отгрузки ПК выросли на 9,6 % в годовом выражении, достигнув 76,4 млн устройств. Этот результат стал итогом непростого года, на который повлияло прекращение поддержки Windows 10, стимулировавшее волну обновлений техники и опасений относительно возможного дефицита комплектующих.

Источник изображения: Nakul/Unsplash Как отметил вице-президент по исследованиям IDC Жан-Филипп Бушар (Jean Philippe Bouchard), ситуация с памятью развивается настолько стремительно, что через год рынок ПК может стать совершенно иным. Помимо очевидного повышения цен на готовые системы, о котором уже заявили некоторые производители, производители начнут урезать объём памяти в новых компьютерах целях экономии складских запасов и сдерживания роста цен.

Источник изображения: IDC Дефицит памяти затронет всю отрасль и, вероятно, изменит рыночную динамику в ближайшие два года, считает менеджер по исследованиям IDC Джитеш Убрани (Jitesh Ubrani). Он пояснил, что крупные бренды электроники находятся в более выгодном положении и смогут использовать свои масштабы для захвата доли рынка у мелких и региональных поставщиков, которые рискуют не пережить этот кризис. Убрани добавил, что потребители, особенно энтузиасты самостоятельной сборки ПК, могут отложить покупки или перенаправить средства на другие устройства. В дополнение к возможным изменениям на рынке, в 2026 году ожидается рост средних отпускных цен (ASP). Производители начнут делать акцент на системах среднего и премиального сегментов, чтобы компенсировать рост стоимости компонентов, в первую очередь памяти. Хотя в штучном выражении поставки ПК могут снизиться, эксперты прогнозируют рост выручки от продаж ПК, поскольку производители, поставщики и дилеры скорректируют цены, чтобы сократить потери в условиях наметившегося дефицита. Выход первого гибкого iPhone спровоцирует резкий рост рынка складных смартфонов в следующем году

10.12.2025 [08:27],

Алексей Разин

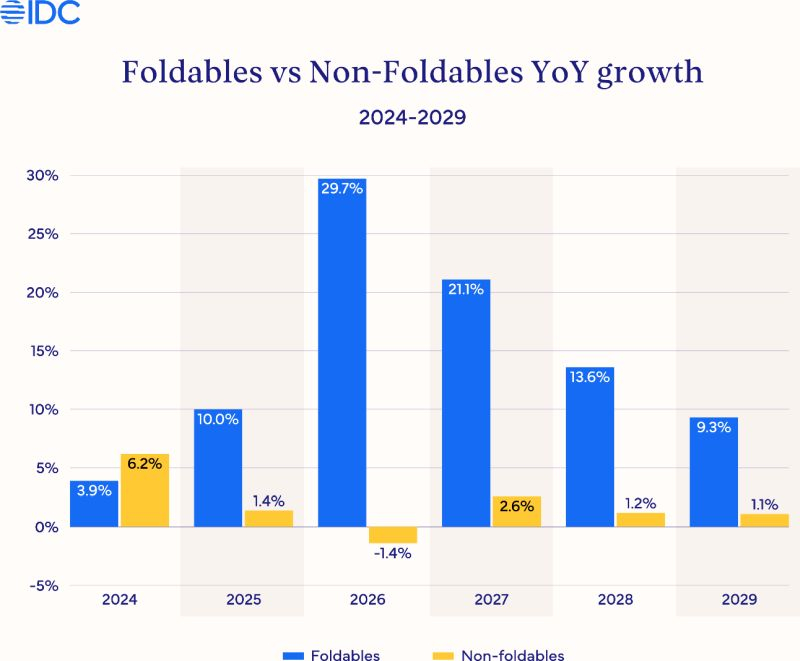

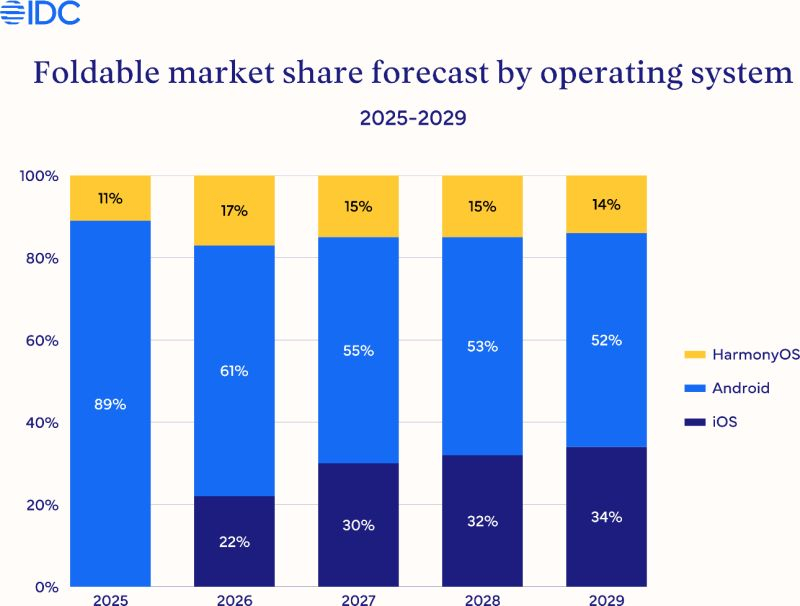

Эксперты ожидают, что по итогам текущего года мировые объёмы поставок складных смартфонов вырастут в годовом сравнении на 10 % до 20,6 млн штук. В следующем году локомотивом спроса в сегменте выступят складной Apple iPhone и уже представленный Samsung Galaxy Z TriFold. Аналитики IDC предполагают, что в денежном выражении рынок складных смартфонов в следующем году вырастет сразу на 30 %.

Источник изображения: Huawei Technologies Предыдущий вариант прогноза подразумевал более скромный рост на уровне 6 %. Помимо новинки Apple такого типа, спрос на складные смартфоны в следующем году будут диктовать имеющиеся в ассортименте модели Samsung, а также решения Huawei под управлением операционной системы HarmonyOS Next. Последние увеличат объёмы продаж почти вдвое по итогам 2026 года, как ожидает IDC. При условии, что первый складной iPhone будет стоить $2400, Apple в течение первого года его присутствия на рынке сможет захватить 22 % сегмента в натуральном выражении и 34 % в денежном, как прогнозируют специалисты IDC. Скорее всего, по их мнению, появление первого складного iPhone в целом улучшит осведомлённость покупателей о существовании подобных устройств и поднимет интерес к ним, даже если речь идёт не о продукции Apple. Для производителей складных устройств экспансия рынка будет выгодна, поскольку такой смартфон в среднем в три раза дороже обычного. Кроме того, новая категория смартфонов позволит в целом оживить рынок, который уже давно испытывает стагнацию.  Если классические смартфоны до 2029 года будут прирастать на 1 % в год, то в сегменте складных средний темп роста достигнет 17 % в год, хотя уже в 2027 году рост замедлится до 21,1 %, а ещё через год он ограничится 13,6 %. В любом случае, даже в 2029 году складная категория вырастет на 9,3 % в деньгах, тогда как обычные смартфоны прибавят всего 1,1 %. Кстати, в 2026 году классические смартфоны сократят совокупную выручку от своей реализации на 1,4 %, и к росту этот сегмент вернётся только в 2027 году.  Если Apple сохранит в ассортименте своей продукции складные iPhone до 2029 года, то по его итогам они займут 34 % рынка в показателях доли операционной системы (iOS). Уже в 2026 году их доля может составить 22 %, что для дебюта весьма неплохо. Складные смартфоны под управлением Google Android при этом постепенно сократят свою долю с нынешних 89 % до 52 % по итогам 2029 года. HarmonyOS будет довольствоваться 11 % по итогам текущего года и 14 % к концу десятилетия. Планшеты снова не в моде: мировые поставки продолжают падать, особенно у мелких производителей

12.11.2025 [15:08],

Алексей Разин

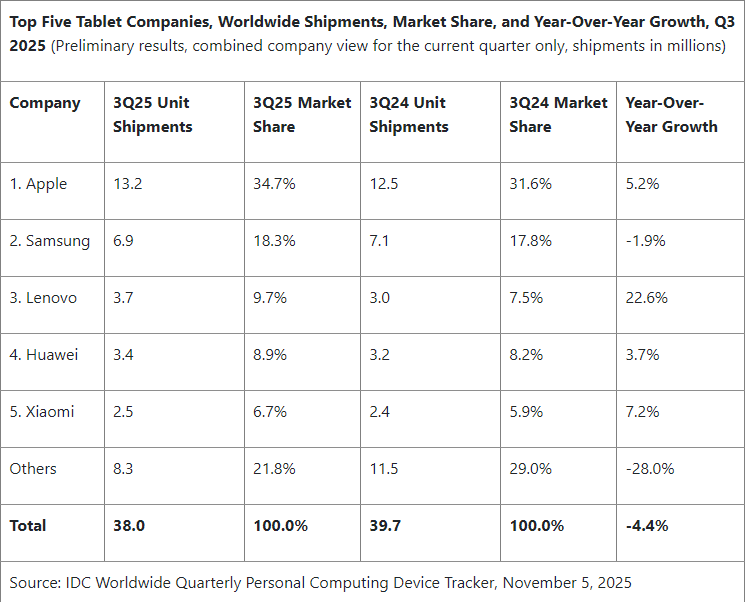

По данным IDC, в третьем квартале 2025 года мировые объёмы поставок планшетов в годовом сравнении снизились на 4,4 % до 38 млн штук. Примечательно, что на протяжении шести предыдущих кварталов этот рынок демонстрировал рост, но с первого полугодия во второе перешли увеличенные товарные запасы соответствующих устройств, что во многом было обусловлено влиянием тарифов Трампа.

Источник изображения: Apple Лидером рынка планшетов по итогам третьего квартала осталась Apple, которая увеличила объёмы поставок iPad на 5,2 % до 13,2 млн штук, преимущественно за счёт базовой модели с 10,9-дюймовым дисплеем. Lenovo удалось нарастить поставки планшетов на 22,6 %, Xiaomi отличилась ростом на 7,2 %, а находящаяся под санкциями США китайская компания Huawei смогла поставить на 200 000 больше планшетов, чем в третьем квартале прошлого года. Прирост ограничился 3,7 %. В целом, как отмечают аналитики, рынком планшетов в последнее время движут правительственные инициативы в сфере образования или стремление производителей смартфонов расширить ассортимент предложений в смежном сегменте. Samsung Electronics на этом фоне не отличилась положительной динамикой, сократив объёмы поставок планшетов на 1,9 % до 6,9 млн штук. В общей сложности, рейтинг крупнейших поставщиков планшетов составлен таким образом в порядке убывания доли: Apple (34,7 %), Samsung (18,3 %), Lenovo (9,7 %), Huawei (8,9 %) и Xiaomi (6,7 %). Среди этих поставщиков все увеличили свою долю рынка за прошедший год.

Источник изображения: IDC Тем не менее, больше всего потеряли в поставках небольшие производители планшетов, которые не попали в первую пятёрку игроков рынка. В общей сложности они сократили свои поставки с 11,2 до 8,3 млн штук по сравнению с третьим кварталом прошлого года, а их доля на рынке уменьшилась с 29 до 21,8 %. Эффект пандемии более не влияет на стимулирование продаж планшетов, они стабилизируются, а сроки эксплуатации данных устройств увеличиваются. Интерес покупателей вызывает в основном интеграция ИИ-функций, использование новых схем трансформации корпуса и клавиатуры, а также переход на более совершенные дисплеи. Спрос ярче всего выражен в сегменте устройств, ориентированных на создание контента и ценовой диапазон выше среднего, по мнению представителей IDC. iPhone 17 оживил продажи смартфонов Apple в Китае

15.10.2025 [15:11],

Алексей Разин

Китайский рынок продолжает оставаться важным для компании Apple, что подчёркивается недавно состоявшимся визитом в страну генерального директора Тима Кука (Tim Cook). Дебют семейства iPhone 17, по данным IDC, позволил компании увеличить объёмы продаж смартфонов на 0,6 % до 10,8 млн штук по итогам третьего квартала.

Источник изображения: Apple Apple поднялась на второе место на китайском рынке смартфонов с долей 15,8 %, хотя ранее теряла позиции под натиском местных конкурентов. При этом китайский рынок смартфонов в целом по итогам третьего квартала сократился в годовом выражении на 0,6 % — до 68,4 млн штук. Во втором квартале текущего года снижение было выражено ещё сильнее и достигало 4 %. По мнению представителей IDC, младшая модель в линейке iPhone 17 оказалась особенно востребованной на китайском рынке, поскольку предлагала удачное сочетание характеристик и цены. Это позволило Apple не только нарастить объёмы продаж iPhone в Китае, но и вернуть себе вторую позицию после предыдущих потерь. Из трёх крупнейших производителей смартфонов на рынке Китая только Apple удалось по итогам третьего квартала продемонстрировать рост объёмов поставок. Лидером местного рынка остаётся Vivo с 11,8 млн поставленных смартфонов, однако этот показатель оказался на 7,8 % ниже прошлогоднего. Huawei довольствуется третьим местом, уступая Apple и демонстрируя снижение объёмов поставок на 1 % — до 10,4 млн штук. На четвёртом месте закрепилась Xiaomi, чьи поставки сократились на 1,7 % — до 10 млн штук. В четвёртом квартале китайский рынок смартфонов, по прогнозам аналитиков, сможет рассчитывать на оживление спроса благодаря появлению в продаже новых моделей. |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex