|

Опрос

|

реклама

Быстрый переход

Huawei снова улучшила 7-нм техпроцесс на старом оборудовании, но до 5-нм технологии не дотянулась

12.12.2025 [11:16],

Алексей Разин

Исследователи TechInsights продолжают тщательно исследование новинки китайской компании Huawei Technologies, обнаруживая предположительные методы изготовления передовых чипов компании с использованием устаревающего оборудования нидерландской ASML. Недавние изыскания канадских экспертов позволили показали, что Huawei всё ещё далека от 5-нм технологии.

Источник изображения: TechInsights Напомним, что Huawei совместно с крупнейшим китайским контрактным производителем чипов SMIC несколько лет назад освоили производство чипов по технологии, сопоставимой с 7-нм техпроцессами Samsung и TSMC. Например чипы Ascend для своих ускорителей вычислений Huawei изготавливает силами SMIC с использованием технологии N+2, которую сравнивают с 7-нм нормами зарубежных производителей. Теперь же канадская лаборатория TechInsights провела реверс-инжиниринга нового чипа Kirin 9030 из смартфона Mate 80 Pro Max. Эксперты назвали Kirin 9030 самым передовым продуктом китайской полупроводниковой отрасли. Несмотря на то, что Huawei и SMIC внесены в санкционные списки США и отрезаны от современного оборудования ASML, им удаётся совершенствовать свои технологии. Анализ показал, что чип изготовлен по новому техпроцессу SMIC N+3 — очередной итерации 7-нм норм, значительно улучшенной по сравнению с предшествующими версиями. По мнению авторов исследования, китайская компания SMIC по-прежнему вынуждена полагаться на имеющееся литографическое оборудование с глубоким ультрафиолетовым излучением (DUV), которое обеспечивает длину волны лазера не менее 193 нм. Более продвинутые сканеры со сверхжёстким ультрафиолетовым излучением (EUV) в Китай официально никогда не поставлялись, но именно они работают с длиной волны 13,5 нм, значительно упрощая масштабирование геометрии полупроводниковых компонентов в сторону уменьшения габаритов. Плотность транзисторов у SMIC N+3 достигла примерно 110 млн/мм². Это заметный шаг вперёд по сравнению с предыдущими китайскими техпроцессами, но всё ещё ниже уровня коммерческих 5-нм технологий TSMC, которые обеспечивают 140–170 млн/мм². По всей видимости, как предполагают представители TechInsights, компания SMIC в очередной раз достигла успеха в уменьшении геометрии транзисторов за счёт использования многократного экспонирования фотошаблонов в сочетании со старым DUV-оборудованием. Это затратный подход с высоким уровнем брака, но он в конечном итоге позволил китайской Huawei получить более продвинутые чипы по сравнению с предыдущим их поколением. По оценкам TechInsights, SMIC не может обеспечить сравнимого с TSMC уровня выхода годной продукции, из-за чего изготовление чипов на китайских предприятиях обходится на 20-50 % дороже. Пока технология N+3 глубоко убыточна не только для SMIC, но и для самой Huawei. В сентябре появилась информация, что SMIC тестирует литографический сканер класса DUV, разработанный одним из шанхайских университетов. Он предполагает работу с иммерсионной литографией и 28-нм техпроцессом, что позволяет ему сравниться с оборудованием ASML, выпускавшимся примерно в 2008 году. Вряд ли SMIC смогла успешно применить такое оборудование при производстве чипов по технологии N+3, так что она наверняка полагается на имеющиеся литографические сканеры ASML. Бум ИИ разогрел рынок памяти — DRAM и NAND стремительно дорожают и могут стать выгоднее HBM

21.10.2025 [14:40],

Алексей Разин

Бум искусственного интеллекта принято ассоциировать с ростом цен на ускорители вычислений и используемую при их производстве памяти класса HBM, но высокая прибыльность соответствующей деятельности вынуждает производителей всё меньше ресурсов оставлять под выпуск прочей продукции, и та стремительно дорожает. В следующем году её производство окажется более выгодным, чем выпуск HBM, если темпы роста цен останутся прежними.

Источник изображения: Samsung Electronics На это со страниц Reuters указывают аналитики KB Securities. По их данным, в третьем квартале Samsung Electronics при выпуске классических видов памяти получала норму операционной прибыли в размере около 40 %, тогда как в сегменте HBM она достигала 60 %. Соответственно, при нынешних темпах роста цен на DRAM и NAND выпуск микросхем соответствующего типа в следующем году начнёт приносить компании если не бόльшую норму прибыли, то хотя бы сопоставимую. Micron Technology в следующем году рассчитывает на получение хорошей прибыли как в сегменте HBM, так и за его пределами, если опираться на обнародованный в прошлом месяце прогноз руководства этого американского производителя памяти. Бум ИИ не только заставляет производителей меньше мощностей уделять под выпуск DDR5, но и повышает спрос на неё. В результате модули DDR5 серверного класса стремительно дорожают. Цены на DRAM на рынке моментальных сделок выросли почти в три раза в сентябре по сравнению с аналогичным месяцем прошлого года, хотя в апреле их рост ограничивался 4 %. По словам экспертов TechInsights, в серверном сегменте ситуация усугубляется приходом очередного цикла обновления оборудования, которое было в больших количествах закуплено в период с 2017 по 2018 годы и теперь требует замены. Товарные запасы DRAM продолжают сокращаться. В начале 2023 года они измерялись 31-недельным объёмом потребления, год назад достигали 10 недель, а теперь сократились до восьми. Удорожание памяти уже сказывается на стоимости электронных устройств даже в потребительском сегменте. Тайваньские производители памяти радуются возможности заработать на прекращении выпуска DDR4 мировыми лидерами в лице Samsung, SK hynix и Micron. Акции производителей памяти на этом фоне стремительно растут в цене, с начала года котировки ценных бумаг Samsung поднялись более чем на 80 %, а у SK hynix и Micron они выросли на 170 и 140 % соответственно. В этом смысле на фоне дефицита DDR4 кое-что перепадает и тайваньским производителям. Представители TechInsights считают, что связанные с ожиданием «суперцикла» на рынке полупроводниковых компонентов надежды излишне оптимистичны, и уже в 2027 году сегмент будет переживать очередной спад спроса. Китай объявил «нежелательной организацией» лабораторию TechInsights, отслеживающую происхождение чипов Huawei

10.10.2025 [07:04],

Алексей Разин

Канадская исследовательская компания TechInsights получила известность в последние годы благодаря серии откровений о деятельности китайской Huawei Technologies в условиях американских санкций. Нанеся тем самым репутационный ущерб не только Huawei, но и всей китайской полупроводниковой промышленности, TechInsights удостоилась санкций от китайских властей.

Источник изображения: Huawei Technologies Об этом сообщило издание Nikkei Asian Review со ссылкой на заявления представителей министерства торговли КНР. Канадская компания TechInsights теперь включена в перечень «нежелательных агентов», что лишает её возможности получать информацию из Китая по официальным каналам. Вероятно, «последней каплей» для терпения китайских регуляторов стал недавно опубликованный отчёт TechInsights, в котором говорилось, что ускорители Huawei Ascend оснащаются компонентами TSMC, Samsung и SK hynix, которые выпущены за пределами Китая, а потому не должны были попасть в руки находящейся под санкциями Huawei. Китайским компаниям отныне будет запрещено вести какие-либо дела с TechInsights, хотя не факт, что на деятельность последней в сфере изучения компонентной базы продукции Huawei это серьёзным образом повлияет. Канадские исследователи сохранят возможность приобретать те же смартфоны Huawei на рынке, чтобы разбирать их для анализа. Частные лица в Китае тоже не имеют права отныне предоставлять TechInsights какую-либо информацию. По мнению китайских чиновников, эта компания распространяла о Китае нежелательную информацию и сотрудничала с властями западных стран. Ажиотаж вокруг ИИ разгоняет мировые поставки чипов — в первом квартале они подскочили на 23 %

22.05.2025 [13:27],

Алексей Разин

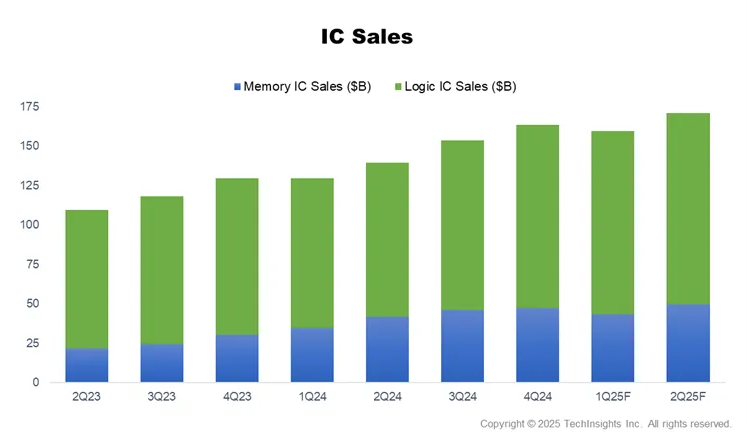

Совместный отчёт SEMI и TechInsights демонстрирует, что за пределами сегмента полупроводниковых компонентов для систем искусственного интеллекта поводов для оптимизма по-прежнему нет, но внутри него тенденция к росту поставок чипов сохраняется. В годовом сравнении объёмы поставок интегральных микросхем по итогам первого квартала текущего года выросли на 23 %, хотя последовательно и сократились на 2 %.

Источник изображения: ASML При этом, как отмечают источники, продажи электроники в целом в первом квартале последовательно сократились на 16 % из-за сезонных тенденций, а в годовом сравнении они остались на прежнем уровне. Более того, авторы исследования не увидели признаков серьёзного влияния угрозы повышения пошлин на динамику рынка полупроводниковых компонентов в первом квартале. Если одни компании были вынуждены ускорять поставки на фоне угрозы роста тарифных ставок в США, то другие из-за макроэкономической неопределённости сдерживали поставки, и в целом по рынку эти тенденции более или менее уравновешивали друг друга. Тем не менее, перестроение логистических цепочек из-за воздействия таможенных тарифов может повлиять на рынок в оставшееся до конца время года, как предполагают эксперты. Ему даже по силам нарушить типовые сезонные тренды. Капитальные затраты в сфере выпуска полупроводниковой продукции в первом квартале сократились последовательно на 7 %, но выросли в годовом сравнении на 27 %, поскольку дефицит компонентов для систем ИИ продолжает толкать некоторых производителей чипов к расширению своих мощностей. По крайней мере, наращивается выпуск памяти типа HBM, а также связанная с рынком ИИ активность по упаковке и тестированию чипов. В сегменте памяти в целом капитальные расходы в первом квартале выросли в годовом сравнении на 57 %, без учёта рынка памяти они выросли только на 15 %.  Источник изображения: TechInsights Затраты на оборудование для производства и обработки кремниевых пластин в первом квартале увеличились на 19 % год к году, в текущем квартале они вырастут ещё на 12 %, как ожидают авторы прогноза. Закупка оборудования для тестирования чипов вынудила участников рынка увеличить затраты на 56 % в первом квартале, а в текущем сохранится рост на 53 %. Всё это обусловлено именно потребностью рынка в компонентах для систем ИИ, с этой точки зрения спрос на оборудование остаётся довольно узко концентрированным. Затраты на оборудование для тестирования и упаковки чипов также возросли на двузначное количество процентов. По сути, ухудшить динамику рынка могут только геополитические риски и реальное введение повышенных таможенных пошлин, как считают представители TechInsights. Совокупная производительность предприятий по обработке кремниевых пластин по итогам первого квартала должна была превысить 42,5 млн изделий в квартал, увеличившись на 2 % последовательно и на 7 % год к году. Быстрее всего наращивать производительность полупроводниковых предприятий продолжает Китай, хотя в последующие кварталы темпы экспансии должны снизиться. В прошлом квартале лидерами роста стали Тайвань и Япония, что в последнем случае подчёркивает наличие у Страны восходящего солнца амбиций по восстановлению своих позиций на мировом рынке полупроводниковой продукции. Китайские производители чипов урежут траты на закупку оборудования в этом году

12.02.2025 [13:28],

Алексей Разин

По оценкам экспертов канадской TechInsights, которые регулярно принимают участие в «разоблачении» прогресса поставщиков Huawei в сфере литографии, в текущем году объёмы затрат китайских компаний на закупку оборудования для выпуска чипов впервые с 2021 года снизятся, пусть и всего на 6 %. Важнее, что доля китайских клиентов на рынке оборудования такого типа опустится до уровня 20 % против прошлогодних 40 %.

Источник изображения: ASML На протяжении двух предыдущих лет Китаю удавалось оставаться крупнейшим в мире покупателем оборудования для производства полупроводниковой продукции. В прошлом году на эти цели китайские компании направили $41 млрд, но в этом соответствующая сумма может сократиться на 6 % до $38 млрд. Вполне очевидно, что это будет происходить по причине введения дополнительных ограничений на экспорт оборудования со стороны США и их союзников. Тем не менее, представители TechInsights настаивают, что свой вклад в снижение затрат китайских производителей чипов сделает и тенденция к перенасыщению рынка. Как уже отмечалось недавно, в мало затрагиваемом санкциями США рынке зрелой литографии китайские производители добились таких масштабов экспансии, что уже начали угрожать тайваньским старожилам сегмента. Даже лидер китайского рынка услуг по контрактному производству чипов, компания SMIC, на этой неделе признала, что видит связанные с перенасыщением рынка риски в сфере зрелой литографии. Китайскому производителю оборудования Naura Technology на фоне высоких темпов развития бизнеса удалось стать седьмым в мире поставщиком оборудования в своей категории. По словам представителей TechInsights, хотя китайская промышленность и работает над импортозамещением оборудования в сфере производства полупроводниковых компонентов, её главными слабыми местами остаются литографические системы, а также оборудование для тестирования и упаковки чипов. По мере усложнения компоновки полупроводниковых решений данные направления обретают особое значение, с учётом ограничений на доступ к передовой литографии. В сегменте оборудования для тестирования чипов китайские поставщики на внутреннем рынке в позапрошлом году обеспечили только 17 % потребности, в сфере оборудования для упаковки чипов — не более 10 %. DDR5 на китайских чипах рвётся на рынок — они слегка уступают чипам SK hynix и Samsung, но стоят дешевле

28.01.2025 [13:05],

Павел Котов

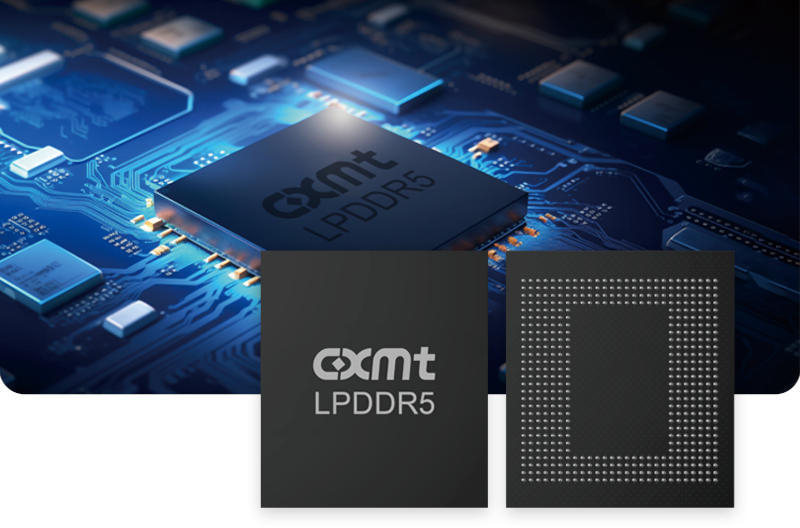

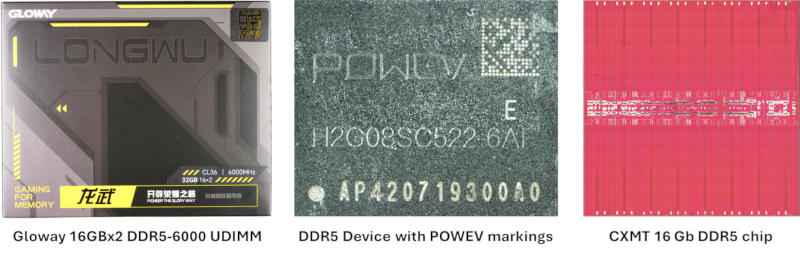

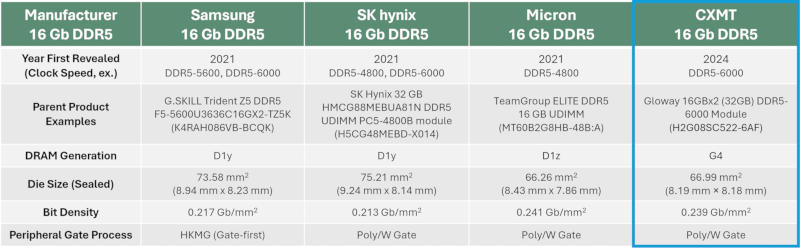

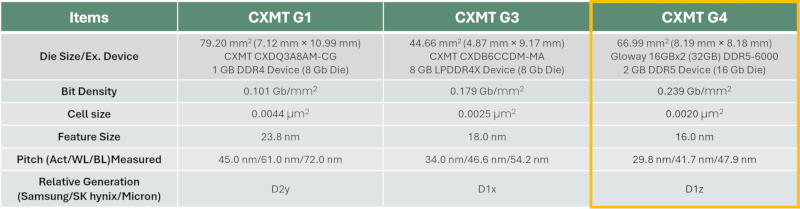

Китайский производитель памяти ChangXin Memory Technologies (CXMT) недавно наладил массовое производство чипов DDR5. Теперь их архитектуру изучили эксперты TechInsights: по мнению аналитиков, продукция Samsung, SK hynix и Micron опережает китайскую на три года. Тем не менее, производители комплектующих уже готовятся к распространению этой памяти — MSI выпустила оптимизированное для памяти CXMT обновление BIOS для материнских плат, адресованных китайским потребителям.

Источник изображения: cxmt.com Для изучения эксперты TechInsights выбрали комплект производства Gloway из двух планок по 16 Гбайт DDR5-6000 UDIMM (VGM5UC60C36AG-DVDYBN) на 16-гигабитных чипах CXMT. Чип имеет размеры 8,19 × 8,18 мм, что даёт площадь 66,99 мм² и плотность 0,239 Гбит/мм²; кристалл герметизирован. Кристалл изготавливается с использованием новой технологии CXMT G4, предусматривающей размер элемента 16 нм и ячейки площадью 0,002 мкм² — её размер снизился на 20 % по сравнению с решением на основе предыдущей технологии G3 (18 нм). Шаг ячейки составляет 29,8, 41,7 и 47,9 нм для активной линии, а также линий wordline и bitline — такие же показатели были у поколения D1z (15,8–16,2 нм) в исполнении Samsung, SK hynix и Micron. Выход годной продукции у CXMT составляет 80 %, что является очень высоким показателем.

Здесь и далее источник изображений: techinsights.com Ранее CXMT выпускала DRAM с использованием собственных технологий G1 (D2y, 23,8 нм) и G2 (D1x, 18,0 нм). Лидеры рынка в лице Samsung, SK hynix и Micron сейчас перешли на технологии 12–14 нм с использованием сверхжёсткого ультрафиолета (EUV), недоступного китайским производителям из-за американских санкций. Вашингтон запретил CXMT пользоваться оборудованием с американскими технологиями и поставлять свою продукцию в США.  Ограничения не помешали китайскому производителю догнать мировых лидеров по плотности чипов — площадь 16-Гбит чипа CMXT DDR5 составляет 67 мм2, что сопоставимо с размерами микросхем Samsung, Micron и SK hynix, которые сейчас наиболее распространены в модулях оперативной памяти. Это позволяет китайской компании ввязаться в ценовую конкуренцию. Добавим. что сейчас в ассортименте CXMT значатся чипы DDR3L (2 и 4 Гбит), DDR4 (4 и 8 Гбит), LPDDR4X (6 и 8 Гбит), LPDDR5 (12 Гбит), а теперь и DDR5 (16 Гбит).  На чипах CXMT DDR5 уже вышли модули памяти от Gloway и Kingbank — они дешевле аналогов на чипах SK hynix, хотя и предлагают более высокие тайминги CL36-36-36-80 и CL36-40-40-96. Китайская оперативная память полностью совместима с современными платформами. MSI, в частности, выпустила в Китае материнские платы MAG B860 Tomahawk Wi-Fi, MAG B860M Mortar Wi-Fi и Pro B860M-A Wi-Fi по цене соответственно 1699 юаней ($235), 1499 юаней ($205) и 1299 юаней ($180), а последнее обновление BIOS для них предусматривает оптимизацию для чипов CXMT DDR5, обратил внимание ресурс Tom’s Hardware. Samsung, SK hynix и Micron выпускают чипы с использованием технологии 16 нм с 2021 года, а наиболее передовые микросхемы сейчас выпускаются по технологиям D1a/D1α и D1b/D1β с элементами 12–14 нм. Это свидетельствует о трёхлетнем технологическом разрыве между лидерами рынка и CXMT, но китайский производитель активно продвигается вперёд: он пропустил технологию 17 нм (D1y), с 18 нм сразу перешёл на 16 нм (D1z) и теперь активно работает над технологией следующего поколения — менее 15 нм и без EUV-литографии; осваивается и память типа HBM. В этом квартале выручка от поставок интегральных микросхем может превысить рекордный уровень 2021 года

22.08.2024 [08:55],

Алексей Разин

Эксперты SEMI и TechInsights в рамках совместного отчёта дали понять, что наметившийся подъём спроса на полупроводниковые компоненты во втором квартале является лишь началом тенденции, которая по итогам третьего квартала поможет рынку интегральных микросхем превысить уровни выручки 2021 года, которые были рекордными на фоне пандемии. Сейчас рынок движет вверх так называемый бум искусственного интеллекта.

Источник изображения: SK hynix Формально, по итогам первого полугодия выручка от реализации электронных компонентов в целом в годовом сравнении сократилась на 0,8 %, поскольку на результат повлияли сезонные факторы и более низкий спрос в потребительском секторе. В третьем квартале текущего года, как сообщают авторы исследования, объёмы продаж электронных компонентов должны вырасти на в денежном выражении на 4 % год к году и на 9 % последовательно. Конкретно в сегменте интегральных микросхем выручка по итогам второго квартала выросла на 27 % в годовом сравнении, а в текущем она может вырасти на все 29 %, как ожидают эксперты. Это позволит ей выйти на рекордные уровни, которые окажутся выше предыдущего максимума, наблюдавшегося в разгар пандемии в 2021 году. В настоящий момент спросом движет потребность участников рынка в компонентах для систем искусственного интеллекта. Объёмы складских запасов по итогам первого полугодия сократились на 2,6 %, что также говорит об оживлении рынка. Производственные мощности по обработке кремниевых пластин тоже расширяются, по итогам второго квартала они достигли 40,5 млн пластин типоразмера 300 мм за трёхмесячный период. В текущем квартале они увеличатся ещё на 1,6 %, если сбудется прогноз SEMI и TechInsights. В сегменте контрактного производства и логических микросхем мощности по обработке пластин выросли во втором квартале на 2 %, а в текущем они могут увеличиться на 1,9 %. Сегмент производства памяти также наращивает мощности, во втором квартале он прибавил 0,7 %, а в третьем добавит 1,1 %, во многом за счёт высокого спроса на микросхемы HBM. Лидером по темпам расширения производства оказался Китай, хотя степень загрузки местных предприятий далека от оптимальной, что негативно сказывается на себестоимости производства продукции. Капитальные затраты в полупроводниковой отрасли по итогам первого полугодия сократились на умеренные 9,8 %. В третьем квартале тенденция должна смениться на положительную, поскольку в целом капитальные затраты отрасли последовательно вырастут на 16 %, а за пределами сегмента по выпуску памяти они увеличатся на 6 % квартал к кварталу. Другими словами, именно производители памяти будут в этом квартале больше остальных тратить деньги на расширение своих мощностей. |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex