MWC 2018

MWC 2018 2018

2018 Computex

ComputexНе так давно рынок панелей для телевизоров был заметно разбалансирован. Одновременно с избыточным строительством производственных мощностей наблюдалось заметное снижение спроса после пандемии. В результате производителям панелей пришлось значительно снизить загрузку производственных мощностей — ниже 70 % — во второй половине 2022 года для того, чтобы освободить склады от накопленных излишков. Но теперь ситуация изменилась в пользу производителей.

Источник изображения: LG Display

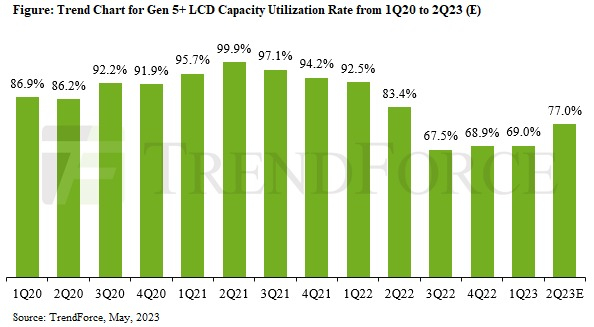

Недавнее начало роста спроса на панели для телевизоров с одновременным увеличением цен на них привело к тому, что производители смогли поднять коэффициент загрузки производственных линий для LCD поколений Gen 5+ до 77 % во II квартале 2023 года. Тем не менее как свидетельствуют результаты недавнего исследования TrendForce, после того как LG Display сократит и/или прекратит выпуск LCD на своих линиях P6, P7 и в Гуанчжоу, общий коэффициент будет значительно ниже, чем в аналогичном периоде прошлого года.

В TrendForce подчеркнули, что текущий рост коэффициента использования линий связан с фактическим спросом на заказы, считается, что «здоровое» соотношение спроса и предложения на рынке LCD сохранится во II квартале 2023 года, с сопутствующим ростом загрузки линий. При этом для сохранения рыночного баланса производители панелей должны будут выработать механизмы оперативного реагирования на изменения обстановки.

Запасы панелей для телевизоров достигли «здорового» уровня после более чем полугода корректировки производства. В I квартале 2023 года китайские телевизионные бренды начали запасаться комплектующими перед торговым праздником 618 Shopping Festival, что вызвало «преждевременный» рост спроса на панели и цен на них, причём тенденция должна сохраниться и во втором квартале. В TrendForce сообщают, что более 90 % производственных линий поколения Gen 10.x занимается выпуском панелей для телевизоров, и квартал к кварталу коэффициент их загрузки вырастет более, чем на 10 п.п., до 83,2 %.

Источник изображения: TrendForce

Пандемия привела к росту спроса на LCD-мониторы и панели для ноутбуков, что заставило большинство производителей перераспределить мощности в пользу именно таких панелей, в ущерб производству панелей для телевизоров. Несмотря на восстановление спроса на панели для ТВ, который привёл к росту загрузки линий поколения Gen 8.x, отсутствие роста спроса на панели для IT-продуктов ограничило рост коэффициента загрузки до 7,6 п.п. в сравнении с I кварталом 2023 года до 79,4 %.

Для линий поколения Gen 7.5 и старше, коэффициент предположительно вырастет до 60 % в связи с увеличением спроса на услуги ремонта панелей смартфонов и на IT-панели в сравнении с I кварталом 2023 года.

Источник:

Подписаться

Подписаться