MWC 2018

MWC 2018 2018

2018 Computex

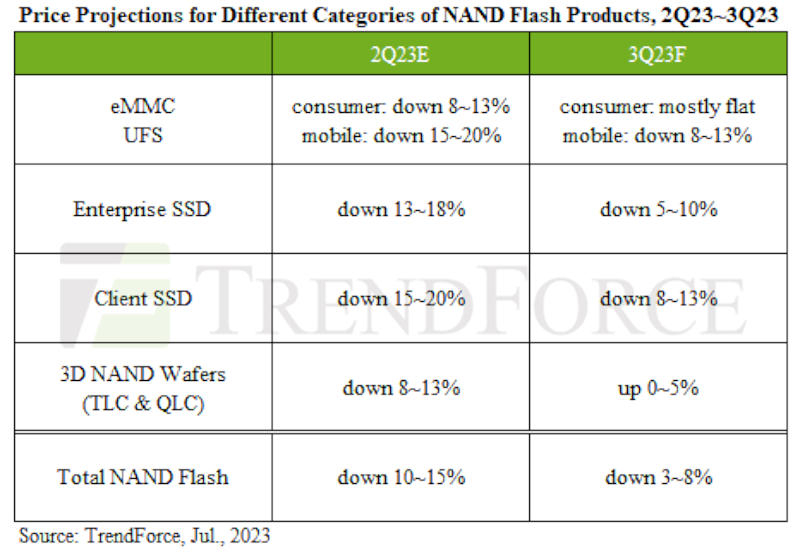

ComputexНесмотря на то, что OEM-производители продолжают реализовывать стратегию по сокращению производства электроники, ясности в отношении того, будет ли спрос падать или подниматься, до сих пор нет. Ожидается, что в III квартале 2023 года рынок памяти NAND сохранит состояние избыточного предложения, уверены аналитики TrendForce.

Источник изображения: micron.com

Из-за слабого спроса стоимость готовой продукции в виде SSD, а также модулей eMMC и UFS, вероятно, продолжит снижение: средняя цена продажи (ASP) памяти NAND в III квартале уменьшится на 3–8 %, но пластины с чипами NAND Flash могут и подорожать. Сохраняется также вероятность, что в IV квартале цены начнут возвращаться к штатным показателям, хотя нормализации рынка по-прежнему препятствует ситуация со складскими запасами — она же станет сдерживающим фактором даже с учётом сезонного всплеска спроса во второй половине 2023 года.

В III квартале 2023 года ожидается восстановление поставок ноутбуков, но этот фактор не сможет переломить избыточное предложение на рынке клиентских SSD. Некоторые поставщики накопителей в свете ослабления спроса усилили маркетинговую активность, оказывая тем самым давление и на конкурентов — в результате средняя цена продажи SSD в III квартале снизится на 8–13 %.

На рынке корпоративных SSD ситуация резко иная: наблюдается приток заказов со стороны китайских государственных ведомств и операторов связи, а значит потребуются накопители для серверных платформ. Но рыночная маржа продолжает сокращаться, и некоторые поставщики на рынке продукции NAND начали работать с убытками, а цены упали ниже себестоимости. На рынке корпоративных SSD падение показателя ASP ожидается на уровне 5–10 %.

Источник изображения: trendforce.com

Спрос на рынке eMMC остаётся вялым: во II квартале поставщики накопителей малой ёмкости уменьшили цены до такой степени, что дальнейшее их снижение практически невозможно — в этом сегменте прогнозируется ценовая стагнация. Спрос на модели высокой ёмкости в промышленном оборудовании и хромбуках будет высоким, однако большинство заказов на eMMC делают производители смартфонов, а значит, цены в верхнем сегменте в III квартале продолжат снижаться — примерно на 8–13 %.

Схожая схема ожидается и в сегменте UFS: производители смартфонов воспользуются низкими ценами, чтобы увеличить запасы компонентов до приемлемого уровня. Положительными факторами во II полугодии обещают стать сезонные распродажи и новые модели смартфонов, но едва ли это подстегнёт потребительский спрос — общие отгрузки готовой продукции могут не оправдать ожиданий, и средняя контрактная цена UFS в III квартале снизится на 8–13 %.

И только у кремниевых пластин ожидается квартальный рост цен. Запасы готовой продукции начнут сокращаться, в результате чего спрос и предложение в III квартале могут уравновеситься — в результате, прогнозируют аналитики TrendForce, средняя цена продажи пластин вырастет до 5 %.

Источник: