MWC 2018

MWC 2018 2018

2018 Computex

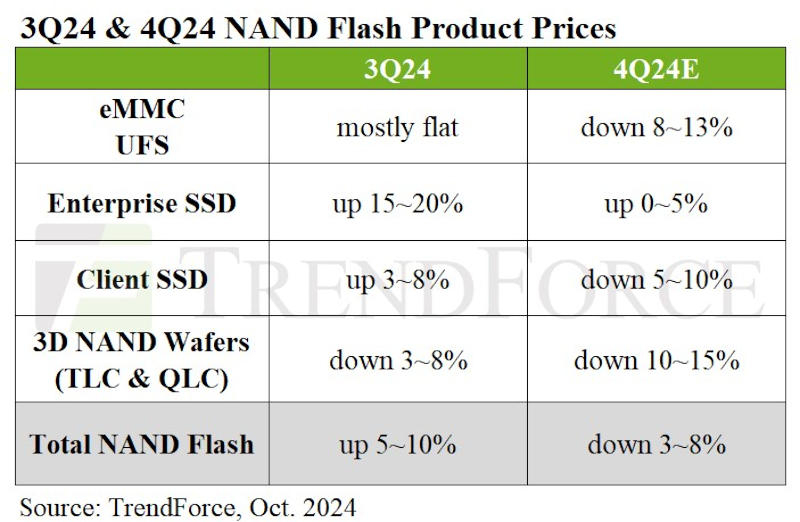

ComputexСезонный спрос на продукты на основе флеш-памяти NAND во второй половине 2024 года оказался слабее ожидаемого, что привело к снижению контрактных цен на пластины с такими чипами в III квартале. Эта тенденция к снижению, как ожидается, усилится, и в IV квартале снижение цен составит более 10 %, сообщает аналитическая компания TrendForce.

Источник изображения: samsung.com

Единственным сегментом, в котором, вероятно, будет наблюдаться скромный рост цен, являются корпоративные твердотельные накопители — в IV квартале прогнозируется рост контрактных цен на 0–5 %. В отношении UFS и SSD для ПК заказчики будут применять более осторожные стратегии закупок, так как продажи конечной продукции будут слабее, чем ожидалось ранее. В результате общие контрактные цены на память NAND снизятся на 3–8 %.

Несмотря на то, что производители активно развёртывают продажи ПК с искусственным интеллектом, из-за инфляции и небольшого объёма практических инноваций в области ИИ потребители не станут спешить с покупкой новых компьютеров. Несколько крупных производителей в III квартале вернулись к полной загрузке мощностей, а другие нарастили производство за счёт модернизации процессов, но стабильного спроса в серверном сегменте недостаточно, чтобы поддерживать рост цен с учётом вялого потребительского рынка. Дополнительным сдерживающим фактором являются расширяющийся разрыв между ценами на спотовом рынке, ценами каналов поставок и контрактными ценами у OEM-производителей. В результате контрактные цены на потребительские SSD для ПК в IV квартале снизятся на 5–10 %.

Источник изображения: trendforce.com

Производители смартфонов и ноутбуков стали придерживаться стратегии сокращения запасов, что привело к более консервативным заказам на память NAND. Но поставщики продолжили наращивать производство, что привело к избыточному предложению. Рынок смартфонов в III квартале не показал признаков восстановления, так как многие производители исчерпали запасы eMMC и сопротивлялись повышению цен, что привело к ограниченному числу контрактов. Новый импульс на рынок eMMC привнесли новые модели ряда китайских брендов, но все они, вероятно, постараются избежать формирования избыточных запасов. В III квартале наблюдалось продолжительное ценовое противостояние между поставщиками и покупателями — у поставщиков выросли запасы на рынке модулей и на спотовом рынке, что склонило чашу весов в пользу покупателей. В итоге контрактные цены на eMMC снизятся на 8–13 %.

На рынке памяти UFS, которая используется преимущественно в премиальных и флагманских смартфонах, ситуация аналогична положению на рынке eMMC. Из-за слабой динамики экономики смартфоны стали менять не раз в два года, как было раньше, а раз в три года, и прорыва на рынке, который мог бы переломить ситуацию, не случилось. В результате контрактные цены на UFS в IV квартале также снизятся на 8–13 %.

Розничный спрос на клиентские SSD, карты памяти и USB-накопители остаётся скромным с начала 2024 года. Интерес потребителей не смогли всколыхнуть сезонные распродажи в преддверии окончания школьных каникул и праздников в Европе и США; из-за экономического спада в Китае ожидается ослабление спроса и во время торгового фестиваля 11 ноября — эти факторы, вероятно, и дальше усугубят падение спроса на пластины NAND в IV квартале. У производителей модулей по-прежнему остаются избыточные запасы, и поставщики вынуждены были переключиться на стратегию снижения цен, чтобы сохранить работоспособность. В результате контрактные цены на пластины NAND могут снизиться на 10–15 % в IV квартале, предупреждают в TrendForce, и если рыночные условия ухудшатся ещё больше, возможно более серьёзное снижение.

Источник: