|

Опрос

|

реклама

Быстрый переход

Выручка SMIC от контрактного выпуска чипов упала почти на 10 % в 2023 году

29.03.2024 [09:30],

Алексей Разин

Китайская компания SMIC специализируется на оказании услуг по контрактному производству чипов, в прошлом году она сократила совокупную выручку на 8,61 % до $6,3 млрд, а непосредственно контрактный бизнес принёс ей на 9,8 % меньше денег, чем годом ранее. Норма прибыли сократилась до 21,9 %, а чистая прибыль упала более чем на 60 %.

Источник изображения: SMIC Непосредственно контрактные услуги принесли SMIC по итогам прошлого года $5,7 млрд, почти на 10 % меньше, чем годом ранее. Степень загрузки конвейера SMIC в среднем по итогам прошлого года составила 75 %, что говорит о сохранении высоких складских запасов готовой продукции и вялом спросе. Клиенты компании, как поясняет DigiTimes, в прошлом году были сосредоточены как раз на избавлении от складских излишков. В текущий год SMIC смотрит с умеренным оптимизмом, рассчитывая на рост выручки в диапазоне от 4 до 6 %, который не будет ниже средних показателей по отрасли. Производитель продолжит расширять мощности, использующие кремниевые пластины типоразмера 300 мм, капитальные затраты планируется сохранить на уровне прошлого года ($8,1 млрд). Затоваривание и снижение спроса в полупроводниковой отрасли, по мнению представителей SMIC, носит краткосрочный характер, и в целом спрос на контрактные услуги по выпуску чипов должен расти. Примечательно, что в прошлом году крупнейший клиент SMIC формировал 15 % всей выручки компании и требовал до 9,6 % всех затрат на закупку сырья, тогда как пятёрка крупнейших клиентов формировала 37,1 % всей выручки и требовала 32,5 % всех затрат на приобретение сырья и расходных материалов. Предполагается, что крупнейшим клиентом SMIC сейчас является компания Huawei Technologies, нуждающаяся в новых технологиях для выпуска процессоров, старающихся не уступать зарубежным аналогам. С точки зрения выручки, 15 процентов — это довольно сильная зависимость от одной компании, поэтому для SMIC такое сотрудничество таит определённые риски. Производство чипов в Южной Корее подскочило в феврале на рекордные 65,3 %

29.03.2024 [08:03],

Алексей Разин

Свежая статистика государственных органов Южной Кореи, на которую ссылается Bloomberg, демонстрирует существенный прирост объёмов производства полупроводниковой продукции на территории этой страны по итогам февраля. В годовом выражении они увеличились на 65,3 %, и это стало максимальным приростом с конца 2009 года. Объёмы поставок чипов выросли на 59 %.

Источник изображения: SK hynix Вообще, как отмечает Bloomberg, в январе этого года объёмы поставок полупроводниковой продукции южнокорейского производства выросли даже на 62,7 %, поэтому февральская динамика уступала январской, но всё равно осталась впечатляющей. Важно, что объёмы складских запасов продукции сократились на 16,2 %, демонстрируя оживление спроса уже второй месяц подряд своей негативной динамикой. Февральские объёмы производства могли бы вырасти ещё сильнее, если бы не Новый год по лунному календарю, который сократил количество рабочих дней на предприятиях южнокорейских производителей. Существенная часть микросхем памяти Samsung и SK hynix, кстати, производится на территории Китая, где новогодние праздники длятся ещё больше. Промышленное производство в Южной Корее в целом выросло на 4,8 % вместо ожидаемых 4 %, и в полупроводниковом сегменте февральская статистика тоже оказалась лучше прогнозов. Данные за первые 20 дней марта говорят о том, что экспорт полупроводниковой продукции из Южной Кореи вырос на 46,5 % в годовом сравнении, и если подобная тенденция сохранится, то и март в целом покажет заметный прирост поставок. Аналитики считают, что спрос на память корейского производства в дальнейшем будет подогревать не только бум систем искусственного интеллекта, но и долгожданное восстановление китайской экономики. В этом году будет поставлено 1,2 млрд смартфонов — на 3 % больше, чем в 2023 году

29.03.2024 [07:32],

Алексей Разин

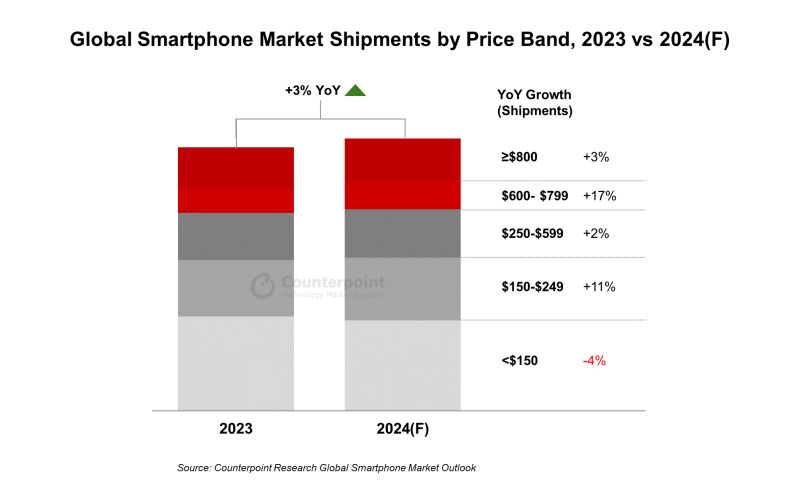

Специалисты Counterpoint Research к концу первого квартала нашли достаточно оснований, чтобы заявить о способности рынка смартфонов по итогам текущего года продемонстрировать рост в количестве поставленных изделий на 3 % до 1,2 млрд штук. Примечательно, что роли локомотивов рынка выступят модели как премиального, так и бюджетного ценовых сегментов.

Источник изображения: Apple Впрочем, смартфоны стоимостью менее $150, по мнению представителей Counterpoint Research, в текущем году продемонстрируют снижение объёмов поставок на 4 % по сравнению с прошлым годом, а вот модели в диапазоне от $150 до $249 прибавят сразу 11 %. Их популярность возрастёт в странах Латинской Америки и Карибского бассейна, Индии, Африке и на Ближнем Востоке. Средний ценовой диапазон (от $250 до $599) вырастет достаточно слабо, всего на 2 %, а вот модели премиального сегмента (от $600 до $799) обеспечат увеличение объёмов реализации смартфонов на 17 %. В этом случае благодарить за подобную динамику стоит продукцию Apple и Huawei, как поясняют авторы прогноза. В целом по году Индия, Ближний Восток и Африка будут демонстрировать наибольшую покупательскую активность на рынке смартфонов. Конкретно в Африке этому будет способствовать снижение инфляции и стабилизация экономики во многих странах континента.

Источник изображения: Counterpoint Research В странах Африки, Ближнего Востока и Латинской Америки активность будут проявлять OPPO, vivo, Xiaomi и Transsion Group, оживляя местный рынок за счёт усиления конкуренции. В премиальном сегменте (от $600 до $799) в мировом масштабе продажи новых смартфонов будут стимулироваться распространением моделей с гибким дисплеем и устройств с поддержкой функций искусственного интеллекта. Спрос на продукцию Apple останется высоким в Индии, на Ближнем Востоке и в Африке. Huawei будет укреплять свои позиции на внутреннем рынке Китая, особенно в свете выхода чипов семейства Kirin с поддержкой сетей 5G. В долгосрочной перспективе, как отмечают аналитики Counterpoint Research, рынок смартфонов будет расти на несколько процентов ежегодно, и минимальные значения объёмов поставок были пройдены в прошлом году. Контрактные цены на память типа NAND во втором квартале вырастут на 13–18 %

28.03.2024 [14:41],

Алексей Разин

По мнению специалистов TrendForce, во втором квартале контрактные цены на микросхемы NAND вырастут сразу на 13–18 %, и сильнее всего это скажется на стоимости твердотельных накопителей корпоративного класса. Из производителей NAND сейчас активнее всего наращивают объёмы выпуска Kioxia и Western Digital, остальные пока придерживаются консервативной стратегии. В первом квартале цены должны вырасти на 23–28 %.

Источник изображения: SK hynix В этом отношении снижение темпов роста контрактных цен на флеш-память можно объяснить снижением спроса во втором квартале, но оно будет не столь существенным, чтобы переломить общую тенденцию к росту цен. Контрактные цены на микросхемы eMMC в первом квартале могут вырасти на 25–30 %, во втором квартале они вырастут ещё на 10–15 %, поскольку китайские производители смартфонов после опустошения складских запасов возобновляют закупку этих модулей памяти. Память типа UFS востребована производителями смартфонов, реализующих свою продукцию на территории Индии и Юго-Восточной Азии, поэтому и её контрактная стоимость вырастет во втором квартале на 10–15 %. Цены на твердотельные накопители в корпоративном и потребительском сегменте в первом квартале выросли на 23–28 %, но во втором квартале именно корпоративный сегмент сохранит более высокую динамику цен на SSD, в диапазоне от 20 до 25 %. Это связано с тем, что клиенты в этом сегменте рынка стараются сформировать увеличенные запасы накопителей ко второму полугодию, когда они им понадобятся. В клиентском сегменте снижается спрос на SSD в связи с сезонными явлениями, цены во втором квартале вырастут от силы на 10–15 %. Цены на кремниевые пластины с микросхемами 3D NAND в первом квартале выросли на 23–28 %, как считают аналитики TrendForce, а во втором спрос и предложения будут лучше сбалансированы, из-за чего рост цен на кремниевые пластины ограничится 5–10 %, во многом из-за снижения спроса на розничном рынке. По итогам текущего года тайваньские контрактные производители чипов увеличат выручку на 20 %

28.03.2024 [12:15],

Алексей Разин

Крупнейший контрактный производитель чипов, компания TSMC, свой квартальный отчёт опубликует только в середине апреля, но аналитики DigiTimes Research предрекают, что все игроки этого рынка на Тайване по итогам уходящего квартала столкнутся со снижением выручки на 5,6 % в связи с сезонными факторами, но по итогам года в целом прирост их выручки может приблизиться к 20 %.

Источник изображения: UMC Как отмечает источник, в прошлом году после роста выручки более чем на 10 % в четвёртом квартале годовой объём смог выйти на $79,1 млрд. Это соответствует снижению на 11,6 % в годовом сравнении, но всё равно больше ожиданий участников рынка. В прошлом полугодии степень загрузки производственных мощностей на Тайване не превышала 70 % в среднем, хотя техпроцессы от 5 до 3 нм включительно пользовались стабильно высоким спросом. В текущем квартале выручка тайваньских контрактных производителей чипов последовательно сократится на 5,6 %, но во втором полугодии она должна вернуться к росту. По мнению представителей DigiTimes Research, средняя степень загрузки конвейера у тайваньских контрактных производителей чипов в текущем полугодии не превысит 70 %, но преодолеет этот рубеж во второй половине года. Производителям чипов пришлось столкнуться со снижением средних цен на свои услуги во второй половине прошлого года, на протяжении текущего полугодия они тоже не приступят к росту, но во втором квартале хотя бы стабилизируется выручка тайваньских контрактных производителей чипов. Как ожидается, в текущем году вернётся к росту спрос на компоненты для ноутбуков и смартфонов, а также настольных ПК. Спрос на серверные компоненты и без того остаётся высоким на фоне бума систем искусственного интеллекта. В совокупности это должно позволить контрактным производителям чипов с Тайваня увеличить свою выручку по итогам текущего года почти на 20 % до $95 млрд. В этом году доля электромобилей китайского производства на рынке Европы превысит 25 %

28.03.2024 [11:31],

Алексей Разин

Европейская федерация транспорта и окружающей среды, как отмечает CNBC, определила, что в прошлом году 19,5 % проданных в регионе аккумуляторных электромобилей были выпущены в Китае, а по итогам текущего года их доля может возрасти до 25 %, даже если среди них есть и носители западных марок типа Tesla.

Источник изображения: BYD Если рассматривать в отдельности продукцию исконно китайских марок, то они по итогам текущего года могут занять 11 % на первичном рынке электромобилей Европы. По прогнозам федерации, к 2027 году при такой тенденции их доля может достичь 20 %. Впрочем, поскольку Еврокомиссия уже определила, что китайские автопроизводители могли пользоваться несправедливыми субсидиями со стороны властей КНР для снижения собственных затрат, то поставки машин китайской сборки в Европу должны будут подвергнуться обложению повышенными пошлинами. По оценкам представителей федерации, среднеразмерные седаны и кроссоверы на электротяге, собранные в Китае, должны облагаться пошлинами в размере как минимум 25 % вместо нынешних 10 %, чтобы обойти по стоимости на европейском рынке свои местные аналоги. При этом компактные электромобили и крупные кроссоверы останутся чуть более дешёвыми по сравнению с европейскими конкурентами. Другой проблемой для европейских автопроизводителей остаётся зависимость от сырья и готовых тяговых батарей, поставляемых из Китая. Локализация их производства в Европе поможет сэкономить на поставках, но принадлежать эти предприятия в большинстве случаев всё равно будут китайским компаниям. В США виниловые пластинки снова обошли по продажам CD-диски, но стримингу это как слону дробина

26.03.2024 [21:03],

Геннадий Детинич

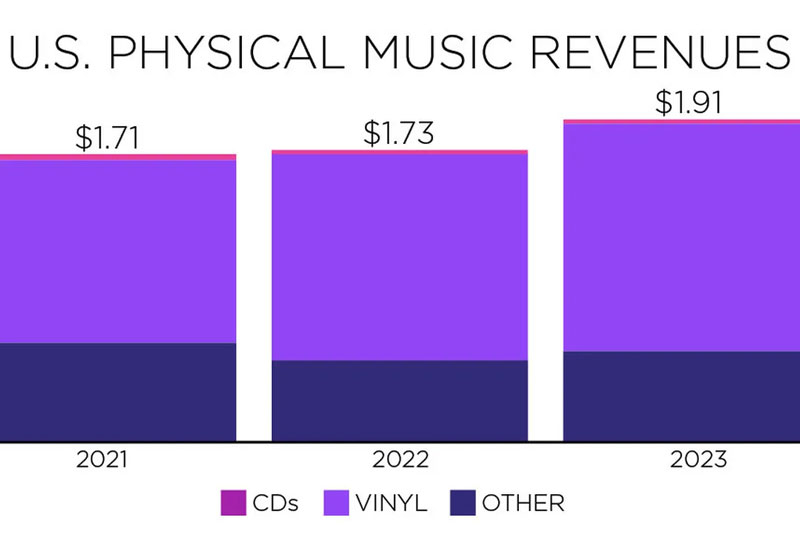

По данным Американской ассоциации звукозаписывающей индустрии (RIAA), в 2023 году граждане купили 43 млн виниловых пластинок. Это на 6 млн больше, чем было продано CD-дисков за тот же период. При этом доход от продаж пластинок более чем в два раза превысил доход от продаж CD. Продажи пластинок устойчиво растут 17 год подряд и в ближайшее время вряд ли что-то поменяется.

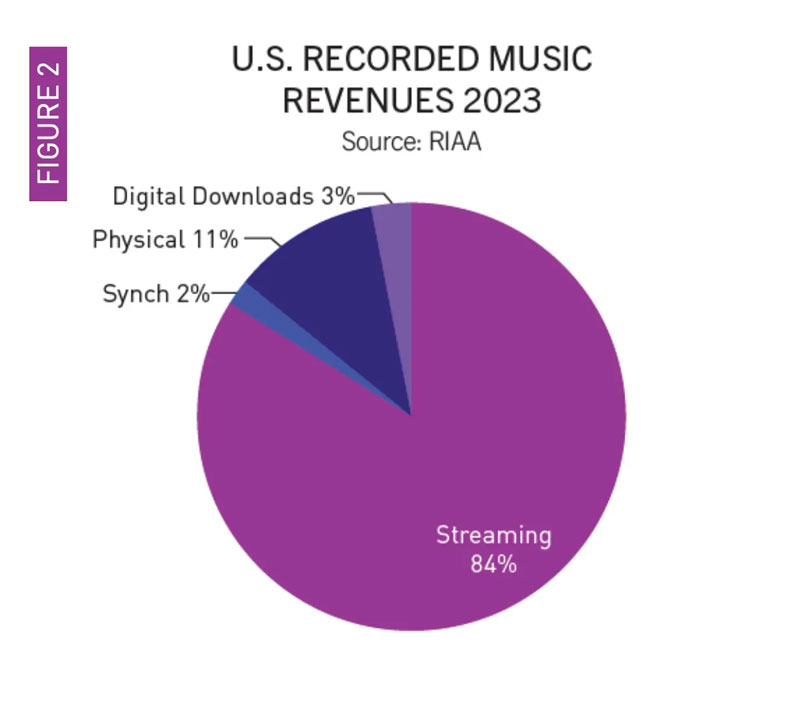

Источник изображения: ИИ-генерация Кандинский 3.0/3DNews На компакт-диски в 2023 году было потрачено $537 млн. За пластинки, которые, как правило, ощутимо дороже, покупатели отдали $1,4 млрд. Интересно, что выручка от продаж CD за год выросла, хотя компакт-дисков было продано на 700 тыс. меньше, чем годом ранее. Также для сравнения добавим, что в 2023 году было продано почти 500 тыс. кассет с музыкой. С одной стороны, все приведенные выше цифры впечатляют сами по себе. Но на фоне совокупного дохода от разного рода потоковых сервисов всё это выглядит как возня в песочнице. Стриминг музыки принёс владельцам $14,4 млрд выручки в 2023 году или 84 % от всех «музыкальных» продаж в США.

Источник изображений: RIAA Гораздо больше потоковые сервисы начинают опасаться «растущей угрозы [со стороны] генеративного искусственного интеллекта», который, по словам RIAA, угрожает «динамичному росту и культурному охвату» музыки. Последствия этого пока не до конца понятны, но индустрия сделает всё возможное чтобы возглавить этот процесс, либо попытается взять его под лицензионные уздцы. Возвращаясь к пластинкам, отметим, что количество CD-приводов давно стало катастрофически снижаться — их не устанавливают в автомобили и компьютеры. Поэтом пластинки стабильно растут в объёмах на желании коллекционеров взять в руки дорогую сердцу вещь и на возможности материально похвастаться перед другими. Со скачанным файлом это проделать практически невозможно, а идея NFT быстро дискредитировала себя.  В сухом остатке наибольший кусок пирога музыкальной выручку в США пришёлся стриминг с его 84 %, 11 % пришлось на физические носители (пластинки, CD, кассеты и другое), 3 % — на покупку цифровых копий, 2 % — на лицензионные сервисы music sync. Подзаряжаемые гибриды загрязняют окружающую среду намного сильнее, чем заявляется, показывают исследования

26.03.2024 [15:37],

Алексей Разин

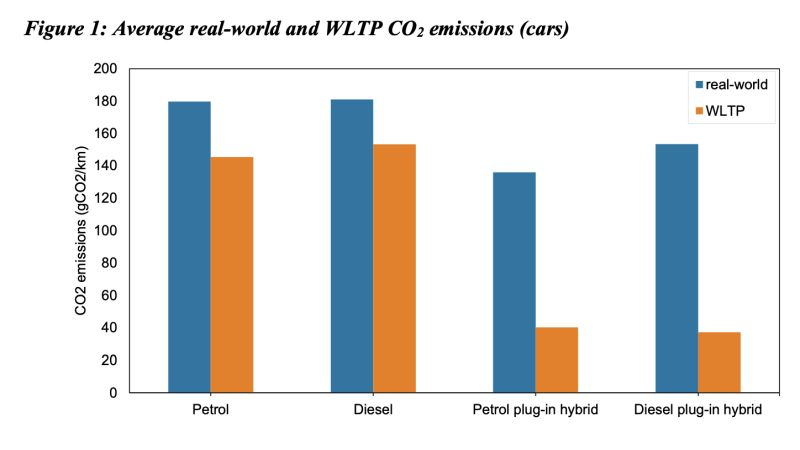

Опубликованный Еврокомиссией отчёт говорит о том, что практические сценарии использования подзаряжаемых от электрической сети гибридных транспортных средств очень далеки от сертификационных, и в результате они загрязняют окружающую среду своими выбросами гораздо сильнее, чем заявлено в паспортных данных.

Источник изображения: Volvo Cars Во всяком случае, для рынков Европы и США подобная картина характерна, как заявили исследователи, изучавшие статистику в двух указанных регионах по заказу Еврокомиссии. Выбросы углекислого газа, которые заявлены при испытаниях по циклу WLTP, оказываются на практике в несколько раз выше при эксплуатации гибридных транспортных средств на базе ДВС с возможностью подзарядки тяговой батареи от электрической сети. Теоретически, владельцы таких машин могут регулярно ездить на электротяге, используя ДВС лишь от случая к случаю при отсутствии возможности зарядиться. В действительности же наличие альтернативного источника тяги или энергии для подзарядки тяговой батареи в виде ДВС настолько расслабляет автовладельцев, что они нередко используют машины в том же режиме, что и обычные автомобили с одним только ДВС, редко заряжая батарею для движения на одной лишь электротяге.

Источник изображения: Еврокомиссия Как отмечают авторы исследования, у подзаряжаемых гибридов с дизельными двигателями разбег сертификационных значений выбросов углекислого газа с реальными выражен сильнее всего и измеряется сотнями процентов разницы. Подзаряжаемые гибриды с бензиновыми двигателями на этом фоне выглядят чуть лучше, но ведь дизельные гибриды за счёт более высокой экономичности изначально должны расходовать меньше топлива и меньше выбрасывать углекислого газа, но на практике всё оказывается наоборот. На столь неприглядную картину накладывает свой отпечаток и специфика рынков отдельных стран. В Германии, например, компании охотно приобретают в корпоративные парки подзаряжаемые гибриды, поскольку это поощряется разного рода льготами, но никто не следит, как они потом эксплуатируются. Не желая тратить время на зарядку от электросети, водители таких машин просто ездят, используя в качестве источника энергии преимущественно углеводородное топливо. Проблема разницы между реальными объёмами выбросов и паспортными значениями существует и для машин, оснащённых исключительно ДВС, поскольку методика стендовых измерений всё же далека от жизни, но в этом случае можно говорить о разрыве не более 20 %. Подзаряжаемые гибриды в этом смысле гораздо сильнее подводят авторов методик проведения таких замеров. Samsung намерена через пару лет снова стать крупнейшим производителем чипов в мире

21.03.2024 [12:06],

Алексей Разин

Прошлый год на рынке памяти характеризовался такими низкими ценами, что Samsung Electronics пришлось откатиться на четвёртое место в рейтинге лидеров рынка полупроводниковых компонентов в показателях выручки, уступив не только TSMC и Intel, но и компании Nvidia. Корейский гигант собирается вернуть себе первое место в этом рейтинге через два или три года, как сообщило руководство Samsung.

Источник изображения: Samsung Electronics Данное заявление, по данным Business Korea, прозвучало на ежегодном собрании акционеров компании. Напомним, что ранее Intel и Samsung соперничали за звание крупнейшего поставщика полупроводниковых компонентов с точки зрения выручки с некоторой периодичностью, но в последние годы у них появились достойные соперники в лице TSMC и Nvidia, причём обе в какой-то мере нарастили выручку именно благодаря пандемии и нынешнему буму систем искусственного интеллекта. Если Samsung по итогам прошлого года выручила $45,9 млрд, то TSMC стала лидером с $66,8 млрд, а третье место досталось Nvidia с её $49,5 млрд выручки. В этом году Samsung намеревается восстановить «фундаментальную конкурентоспособность» своего полупроводникового бизнеса и устранить недочёты на уровне операционной деятельности подразделения, которые были усугублены отраслевым кризисом в прошлом году. Примечательно, что Samsung представит собственный ускоритель вычислений Mach 1 в начале следующего года, и он по своему быстродействию будет сопоставим с Nvidia H100. В развитие своего исследовательского центра в Йонъине Samsung до 2030 года собирается вложить $15 млрд, вдвое увеличив задействованные в разработках на полупроводниковом направлении ресурсы. Помимо 6-го поколения 10-нм памяти DRAM и девятого поколения памяти V-NAND, компания собирается вывести на рынок шестое поколение HBM (HBM4). Для производства мобильных процессоров с условным названием Exynos 2500 будет использоваться 3-нм технология. Будут создаваться передовые чипы для автомобильного сегмента и передачи данных по беспроводным каналам. Как уже отмечалось, в этом году Samsung собирается выручить не менее $100 млн от оказания услуг по упаковке чипов с использованием 2.5D-компоновки. Силовая электроника пополнится решениями на основе карбида кремния и нитрида галлия, а ещё к 2027 году Samsung рассчитывает начать выпуск дисплеев типа micro-LED для устройств дополненной и виртуальной реальности. Всё это позволит Samsung в перспективе двух или трёх лет стать крупнейшим поставщиком полупроводниковых компонентов в показателях выручки, как уверено руководство компании. Выручка Micron Technology подскочила на 58 % — акции отреагировали ростом почти на 20 %

21.03.2024 [08:08],

Алексей Разин

Американская компания Micron Technology воодушевила инвесторов не только с точки зрения динамики выручки и прибыли в прошлом квартале, но и с точки зрения прогноза на ближайшие кварталы. Кроме того, результаты квартала превзошли ожидания рынка. В результате курс акций компании после закрытия основной сессии вырос почти на 20 %.

Источник изображения: Micron Technology За прошлый квартал Micron Technology смогла увеличить выручку на 58 % в годовом сравнении до $5,8 млрд, последовательно выручка выросла на 23 %. Сегмент DRAM формировал 71 % выручки компании в минувшем квартале, на этом направлении выручка последовательно выросла на 21 % до $4,2 млрд, хотя в ёмкостном выражении объёмы поставок увеличились всего на несколько процентов. Зато средняя цена реализации поднялась на 18–19 %, преимущественно за счёт высокого спроса на память HBM и DDR5 в серверном сегменте. Кстати, год назад реализация DRAM приносила Micron 74 % всей выручки, поэтому нельзя утверждать, что данный вид деятельности стал сильнее доминировать в структуре выручки. Многое в этом смысле зависит от уровня цен. Направление NAND последовательно увеличило профильную выручку Micron на 27 % до $1,6 млрд, те же 27 % оно формировало в совокупной выручке компании. При этом фактические объёмы поставок флеш-памяти Micron сократила на несколько процентов, но средняя цена реализации выросла последовательно более чем на 30 %. В целом, как оценивает ситуацию руководство Micron, именно усилия производителей по сокращению объёмов выпуска продукции способствовали росту цен на твердотельную память. Структурно поставки микросхем памяти Micron делит между четырьмя подразделениями: сетевые и вычислительные решения в годовом сравнении увеличили выручку на 59 % до $2,2 млрд, мобильный сегмент вырос на 69 % до $1,6 млрд, встраиваемые решения прибавили 28 % до $1,11 млрд, а системы хранения при скромном абсолютном значении $905 млн добились впечатляющего роста выручки на 79 % по сравнению с аналогичным периодом предыдущего года. Примечательно, что по итогам прошлого квартала Micron удалось получить чистую прибыль в размере $476 млн, тогда как год назад компания столкнулась с убытками на сумму $2,08 млрд. Фактически, текущему кварталу предшествовали подряд пять убыточных. Руководство Micron Technology выразило надежду, что цены будут расти на протяжении всего 2024 года, а фискальный 2025 год, который завершится в августе 2025 года принесёт ей рекордную выручку и значительно улучшенные показатели прибыльности. В серверном сегменте спрос на HBM и DDR5 вызывает дефицит производственных мощностей, поскольку та же HBM3E при своём производстве требует в три раза большее количество кремниевых пластин по сравнению с DDR5. Если добавить сюда и трудности с наращиванием мощностей по упаковке памяти класса HBM, то после перехода к выпуску HBM4 ситуация должна только усугубиться. Уже в следующем году объёмы производства HBM поравняются с объёмами выпуска DRAM в целом. В прошлом фискальном квартале Micron уже начала поставлять в коммерческих масштабах микросхемы памяти типа HBM3E. Она обеспечивает снижение энергопотребления на 30 % по сравнению с конкурирующими решениями этого поколения, микросхемы этого типа производства Micron будут использоваться компанией Nvidia для оснащения своих ускорителей вычислений H200, хотя данная продукция Micron сейчас проходит сертификацию и на соответствие требованиям других производителей процессоров. В этом году Micron рассчитывает выручить несколько миллионов долларов США от реализации HBM, все квоты на её выпуск в текущем календарном году уже раскуплены, и большинство квот на следующий год тоже распределено между клиентами. В 2025 году Micron начнёт серийный выпуск 12-ярусных стеков памяти типа HBM3E. На серверном рынке по итогам текущего года объёмы поставок серверных систем вырастут на 5–9 %, как прогнозирует руководство компании. В сегменте ПК объёмы продаж при этом вырастут на скромные 2–3 %, так называемые AI PC начнут составлять заметную часть продаж только в следующем году. В среднесрочной перспективе спрос на DRAM будет расти на 14–16 %, в сегменте NAND рост незначительно превысит 20 %. Планы в отношении капитальных затрат до сентября текущего года не поменялись, Micron рассчитывает в текущем фискальном году потратить от $7,5 до $8,0 млрд. Компания ожидает решения властей США по выделению ей субсидий по «Закону о чипах», рассчитывая направить полученные средства на развитие производственных комплексов в Айдахо и штате Нью-Йорк. В текущем квартале Micron рассчитывает выручить $6,6 млрд, что тоже выше ожиданий аналитиков. Норму прибыли по итогам текущего квартала удастся поднять с 20 до 26,5 %, как считают в компании. На автомобильном рынке Китая доля гибридов и электромобилей уже в этом полугодии достигнет 50 %

20.03.2024 [16:29],

Алексей Разин

Конкуренция на китайском рынке электромобилей достигла острой фазы, и глава лидирующего производителя BYD предрекает, что доли в 50 % машины с тяговыми электродвигателями на первичном рынке КНР достигнут не в конце текущего года, а уже через три месяца. При этом местный рынок неизбежно ждёт консолидация с уходом с него слабых игроков.

Источник изображения: BYD Свои заявления генеральный директор BYD Ван Чуаньфу (Wang Chuanfu) сделал на конференции China EV 100 в Пекине в минувшие выходные, как сообщает CnEVPost. По словам руководителя крупнейшего производителя электромобилей в мире, на прошлой неделе электромобили и гибриды, а также легковые машины с водородными силовыми установками, формировали 48,2 % поставок на китайском рынке, и при сохранении такой динамики они преодолеют рубеж в 50 % не к концу текущего года, как планировалось ранее, а уже через три месяца. В конце прошлого года данный показатель достигал 40 %. В структуре поставок самой BYD примерно половину легковых транспортных средств составляют «чистокровные» электромобили, которые используют только запасаемую в ходовых батареях электроэнергию для движения, вторая половина формируется гибридами с ДВС, а вот выпуска машин исключительно с ДВС компания отказалась ещё в прошлом году. Переход на электротягу, по словам главы BYD, является необратимой тенденцией, и данные нововведения приживаются в Китае быстрее, чем за его пределами. По итогам прошлого года легковые транспортные средства с тяговыми электродвигателями в мировом масштабе формировали только 18 % первичного авторынка, а в Китае этот показатель был в два раза выше. Даже если в этом году доля гибридов и электромобилей на рынке Китая вырастет только до 45 %, это всё равно увеличит объёмы продаж таких транспортных средств на 2 млн машин в год. Будет расти и экспорт за пределы КНР. На внутреннем рынке игрокам важно как можно скорее добиваться эффекта экономии на больших объёмах производства, а также закреплять лояльную покупательскую аудиторию какими-то специфическими качествами своей продукции. Сейчас BYD в Китае предлагает уже пять моделей электромобилей стоимостью менее $14 000, и наличие собственного производства тяговых батарей во многом помогает компании удерживать лидерство на рынке. Прибыль Xiaomi подскочила в полтора раза на восстановлении рынка смартфонов

19.03.2024 [14:38],

Алексей Разин

Китайский производитель электроники Xiaomi на этой неделе отчитался о результатах деятельности в четвёртом квартале прошлого года, сообщив о росте выручки на 11 % до 73,2 млрд юаней, что по текущему курсу соответствует $10,2 млрд и превышает ожидания аналитиков. Экспертов данные результаты воодушевили, указав на возможность завершения спада на рынке смартфонов, который наблюдался очень долго.

Источник изображения: Xiaomi Чистая прибыль Xiaomi по итогам прошлого квартала тоже выросла, причём сразу на 50 % до 4,7 млрд юаней ($653 млн), обойдя ожидания рынка. Аналитики Bloomberg Intelligence также вдохновились способностью Xiaomi получить выгоду от выхода на рынок электромобилей после начала поставок первой модели SU7 в этом месяце. Вклад электромобильного бизнеса в рост совокупной выручки Xiaomi, по их оценкам, достигнет 4 % по итогам текущего года. Впрочем, авторы прогноза закладывают в свои расчёты диапазон цен на Xiaomi SU7 от $30 559 до $36 115, что явно не соответствует намерениям руководства компании продвигать свой первый электромобиль в премиальном сегменте. По данным IDC, объёмы поставок смартфонов Xiaomi по итогам прошлого квартала выросли на 23 %, во многом этому способствовали праздничные маркетинговые акции. При таких темпах роста Xiaomi удалось обогнать по темпам роста не только рынок в среднем (8,5 %), но и основных конкурентов от Apple до Vivo. Сильнейшим конкурентом на внутреннем китайском рынке для Xiaomi в сегменте смартфонов остаётся Huawei Technologies. Western Digital и Kioxia начали наращивать производство флеш-памяти после долгого сокращения

19.03.2024 [14:10],

Алексей Разин

Пока в прошлом году рынок твердотельной памяти страдал от излишков готовой продукции, производители не стремились вводить в строй новые линии, а имеющиеся загружали работой меньше, чем обычно. Поскольку фиксированные расходы никуда не делись, на себестоимости продукции частичная загрузка сказывается негативно. По прогнозам TrendForce, компании Western Digital и Kioxia к увеличению степени загрузки своих предприятий приступят со второго квартала.

Источник изображения: Kioxia По мнению экспертов TrendForce, если в первом квартале текущего года степень загрузки конвейеров обеих компаний не превышала 75 %, то со второго квартала она будет увеличена до 88 %, и этому примеру ко второму полугодию могут последовать и прочие производители памяти типа NAND. Сейчас ситуация такова, что Western Digital и Kioxia располагают небольшими складскими запасами продукции на фоне конкурентов, а наращивать они сейчас будут выпуск преимущественно 112-слойной памяти и микросхем NAND, использующих планарную компоновку (2D). Эти меры позволят обеим компаниям до конца года вернуться к прибыльности, и в какой-то мере поспособствовать росту объёмов поставок памяти NAND на мировой рынок, который по итогам текущего года способен достичь 10,9 %. Если Micron и Samsung к концу текущего года доведут долю микросхем 3D NAND с количеством слоёв более 200 штук до 40 % в структуре своих поставок, то Kioxia и Western Digital в этом году будут сосредоточены на выпуске 112-слойной памяти, и перейдут на активный выпуск 218-слойных микросхем 3D NAND только в следующем году. Японская компания Kioxia в перспективе готова наладить и выпуск памяти с 300 и более слоями. При всём этом темпы экспансии объёмов производства NAND в этом году будут сдержанными, поскольку бум искусственного интеллекта не особо влияет на этот сегмент рынка, от силы подогревая интерес некоторой части клиентов к покупке твердотельных накопителей корпоративного класса. Контрактные цены на рынке NAND по этой причине во втором квартале вырастут на 10–15 %, а в третьем уже могут опуститься на величину от 0 до 5 %, по мнению представителей TrendForce. Курс акций TSMC с октябрьских минимумов вырос на 110 %, но аналитиков не смущают риски

15.03.2024 [08:16],

Алексей Разин

Инвестиционный бум в сегменте искусственного интеллекта подогревает спрос и на акции тайваньской TSMC, хотя эта компания формально зарабатывает на нём гораздо меньше, чем та же Nvidia. И всё же, с октябрьских минимумов акции TSMC выросли более чем на 110 %, с точки зрения технического анализа рынок начинает демонстрировать признаки перекупленности, но большинство инвесторов это не пугает.

Источник изображения: TSMC В прошлом году сегмент искусственного интеллекта формировал не более 6 % выручки TSMC, как поясняет Bloomberg, но к 2027 году руководство компании рассчитывает приблизить эту долю к 20 %. Аналитики Cathay Securities Investment Trust вообще считают, что для любой компании, чья выручка зависит от сегмента искусственного интеллекта более чем на 10 %, соотношение курсовой стоимости акций к удельному доходу в районе 30 не является чем-то экстраординарным. У TSMC этот показатель пока не превышает 16, соответствуя медианному значению за предыдущие пять лет и являясь самым низким среди крупнейших публичных компаний мира, связанных с производством полупроводниковых компонентов. В отношении акций TSMC, как подчёркивают аналитики, пока рано говорить о возникновении «пузыря». Из 36 опрошенных Bloomberg аналитиков 35 рекомендуют акции TSMC к покупке, один предлагает держать их в инвестиционном портфеле при наличии, никто не рекомендует от них избавляться. Эксперты Morningstar Inc. ожидают, что от нынешнего уровня акции TSMC на тайваньском фондовом рыке могут вырасти в цене более чем на 20 % до 950 тайваньских долларов за штуку. При этом сохраняются и факторы риска в отношении бизнеса TSMC. Во-первых, бум систем искусственного интеллекта не может длиться вечно, поскольку тратить десятки миллиардов долларов в год на закупку серверного оборудования на длительном периоде не может ни одна компания. Во-вторых, обострение взаимоотношений Китая и США вынуждает клиентов TSMC беспокоиться по поводу сохранения возможности закупок продукции в будущем, поэтому некоторые из них сейчас могут приобретать компоненты впрок в тех случаях, когда это уместно. В-третьих, выручка TSMC более чем на 20 % зависит от заказов Apple, а у неё в сегменте смартфонов дела идут не очень хорошо, если судить по динамике продаж iPhone на китайском рынке. При этом не совсем понятно, как скоро Apple сможет «оседлать» тренд использования технологий искусственного интеллекта в своей продукции, подняв тем самым спрос на свои новые изделия. Бурный рост ИИ споткнётся о дефицит электроэнергии, предсказал Илон Маск

14.03.2024 [13:54],

Алексей Разин

В конце прошлого месяца во время выступления на конференции Bosch ConnectedWorld глава Tesla и SpaceX Илон Маск (Elon Musk) заявил, что уже в следующем году сдерживающим развитие систем искусственного интеллекта станет глобальный дефицит электроэнергии. Система электроснабжения перестанет поспевать за бурным ростом количества центров обработки данных.

Источник изображения: Nvidia По данным Boston Consulting Group, на которые ссылается Barron’s, центры обработки данных к 2030 году будут потреблять 7,5 % всей электроэнергии, доступной на территории США. Строящиеся для систем ИИ центры обработки данных могут потреблять сотни мегаватт электроэнергии на один объект. Как считают аналитики, с 2022 по 2030 годы энергопотребление ЦОД на территории США увеличится с 126 до 390 тераватт в час, такого количества электроэнергии хватило бы для обеспечения 40 млн американских домохозяйств. По оценкам 650 Group, объёмы поставок серверных систем для нужд ИИ за период с прошлого до 2028 года увеличатся в шесть раз до 6 млн штук. По прогнозам Gartner, среднее энергопотребление одного ускорителя вычислений в их составе вырастет с нынешних 650 до 1000 Вт. Другими словами, энергопотребление будет расти не только за счёт увеличения количества серверов, но и в удельном выражении. Попытки оптимизировать энергозатраты за счёт внедрения искусственного интеллекта в сферу контроля за энергопотреблением позволят несколько сдержать эту тенденцию, но не решат проблему полностью. Переход на жидкостное охлаждение серверных систем будет неизбежен в большинстве случаев. Операционные расходы на содержание центра обработки данных можно сократить на величину более 40 %, отказавшись от традиционного воздушного охлаждения в пользу жидкостного, как утверждает Super Micro. Проблема усугубляется неравномерным развитием региональных сетей энергоснабжения. Кроме того, не везде существует возможность эффективно передавать генерируемую электроэнергию к месту расположения крупных потребителей. Эксперты утверждают, что в США генерируется достаточно электроэнергии для развития систем искусственного интеллекта, но существует проблема с сетями распределения. |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex