|

Опрос

|

реклама

Быстрый переход

За прошлый год выручка крупнейших контрактных производителей чипов обвалилась на 13,6 %, но к концу года наметилось восстановление

14.03.2024 [11:17],

Алексей Разин

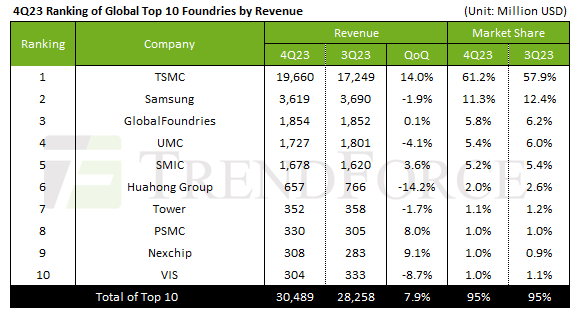

Аналитики TrendForce подвели итоги прошлого года для десяти крупнейших контрактных производителей чипов, подчеркнув, что период не был простым из-за затоваривания складов, макроэкономических проблем и медленного восстановления спроса в Китае. В совокупности, выручка лидеров рынка в прошлом году сократилась на 13,6 % до $111,54 млрд.

Источник изображения: GlobalFoundries В четвёртом квартале в отдельности десять крупнейших контрактных производителей чипов смогли увеличить свою выручку последовательно на 7,9 % до $30,49 млрд. Что характерно, подобная динамика была обусловлена преимущественно ростом спроса на компоненты для смартфонов среднего и нижнего ценовых диапазонов, а также разного рода чипов для периферийных устройств. В какой-то мере оживлению спроса на компоненты для смартфонов способствовал выход новых моделей iPhone в сентябре прошлого года. Именно способность TSMC выпускать 3-нм изделия в массовых количествах способствовала тому, что доля компании на рынке контрактных услуг в денежном выражении по итогам четвёртого квартала выросла до 61,2 %. В текущем году, как считают аналитики TrendForce, выручка десяти крупнейших контрактных производителей чипов вырастет на 12 % до $125,24 млрд. Именно TSMC опередит средние темпы роста выручки за счёт своей концентрации на передовых техпроцессах, востребованных при производстве компонентов для ускорителей вычислений.

Источник изображения: TrendForce В четвёртом квартале прошлого года выручка TSMC последовательно выросла на 14 % до $19,66 млрд, доля выручки от выпуска чипов по технологиям от 7 нм и ниже выросла последовательно с 59 до 67 %, увеличив зависимость компании от передовой литографии. В ближайшее время данный показатель должен перешагнуть рубеж 70 %. Компания Samsung Electronics на контрактном направлении последовательно сократила свою выручку на 1,9 % до $3,62 млрд, а её доля на рынке профильных услуг сократилась с 12,4 до 11,3 %. Занимающей третье место GlobalFoundries пошли на пользу заключаемые с автопроизводителями долгосрочные контракты на поставку чипов, которые последовательно увеличили её выручку на 0,1 % до $1,85 млрд, а непосредственно в автомобильном сегменте профильная выручка увеличилась сразу на 5 %. При этом рыночная доля компании в показателях выручки сократилась с 6,2 до 5,8 %. Тайваньская UMC сохранила за собой четвёртое место и 5,4 % рынка, но её выручка в четвёртом квартале последовательно снизилась на 4,1 % до $1,73 млрд, поскольку эпизодические всплески спроса на её продукцию не смогли переломить общей негативной тенденции. Китайская SMIC нарастила выручку на 3,6 % по сравнению с третьим кварталом до $1,68 млрд, но её доля на мировом рынке всё равно сократилась с 5,4 до 5,2 %, хотя в результате она всё равно не ушла с пятого места. Примечательно, что положительную динамику выручки SMIC формировали срочные заказы на компоненты для смартфонов и ноутбуков, но они наверняка исходили преимущественно от китайских клиентов. Если в третьем квартале контрактное подразделение Intel (IFS) попало в десятку крупнейших игроков рынка, то в четвёртом его вытеснили из этой части рейтинга компании PSMC и Nexchip, поскольку выручка IFS пострадала от миграции на новые техпроцессы и наличия увеличенных складских запасов продукции. Лидером по темпам снижения выручки в рейтинге десяти крупнейших контрактных производителей в прошлом квартале оказалась занимающая шестое место китайская компания Huahong Group, чья выручка сократилась на 14,2 % до $657 млн. Израильская компания Tower Semiconductor на седьмом месте потеряла в выручке 1,7 % и сократила свою долю на мировом рынке с 1,2 до 1,1 %. Хотя PSMC и поднялась на восьмое место, а её выручка выросла на 8,0 %, доля компании по итогам четвёртого квартала осталась на отметке 1,0 %. Компания Nexchip вернулась в десятку на предпоследнее место, нарастив выручку на 9,1 % и увеличив долю рынка с 0,9 до 1,0 %. Замыкает список VIS (Vanguard) с тем же 1,0 % рынка и сократившейся на 8,7 % до $304 млн выручкой. К 2027 году электромобили станут в производстве дешевле машин с ДВС, но стоимость страхового ремонта вырастет на 30 %

12.03.2024 [08:26],

Алексей Разин

Специализирующаяся на прокате легковых автомобилей компания Hertz уже «обожглась» на закупке крупной партии электромобилей, поскольку они оказались существенно дороже в ремонте после ДТП, хотя номинально эксплуатационные расходы на них были ниже. Аналитики Gartner ожидают, что в производстве электромобили окажутся дешевле машин с ДВС уже к 2027 году, но при этом средняя стоимость страхового ремонта таких машин будет выше на 30 %.

Источник изображения: Tesla Ещё одним прогнозом Gartner является упоминание о возможности банкротства или консолидации активов с другими участниками рынка до 15 % производителей электромобилей, основанных с прошлого десятилетия. По словам представителей Gartner, сейчас новые амбициозные игроки рынка электромобилей ищут пути оптимизации производства вроде разработки новых архитектур или перехода на литьё крупных кузовных деталей под давлением, чтобы получить конкурентные преимущества по сравнению с классическими автопроизводителями. Рано или поздно это неизбежно приведёт к консолидации рынка. Уже в 2027 году среднестатистический электромобиль, по мнению аналитиков Gartner, будет обходиться в производстве дешевле, чем сопоставимый по характеристикам автомобиль с ДВС. При этом в ближайшие годы себестоимость производства электромобиля будет снижаться быстрее, чем себестоимость тяговых батарей. По этой причине связанные с повреждением батареи при ДТП ремонтные работы будут обходиться в крупные суммы. В среднем, стоимость ремонта электромобиля после серьёзного ДТП будет на 30 % выше, чем у машин с ДВС. Подобные страховые случаи чаще будут приводить к тотальному списанию транспортных средств. На рынке страховых услуг это тоже проявит себя: как увеличением стоимости полисов, так и появлением у некоторых участников желания отказаться от страхования отдельных моделей электромобилей. На развитие рынка электромобилей также негативно повлияет и неизбежный отказ правительств отдельных стран от субсидирования продаж таких транспортных средств. Рынок войдёт в фазу, которая будет подразумевать выживание сильнейших игроков. В текущем году, как ожидают представители Gartner, будет реализовано 18,4 млн электромобилей, а в следующем — около 20,6 млн штук. Выживание многих производителей электромобилей будет зависеть от их способности быстро подстраиваться под запросы покупателей. EPYC крушат Xeon: AMD отобрала у Intel почти треть рынка серверных процессоров

11.03.2024 [14:33],

Алексей Разин

Экспансию процессоров EPYC в серверном сегменте сложно назвать быстрой, но она необратимо отнимает рыночные позиции у продукции Intel, если судить по хронологии публикации официальной статистики. Если летом прошлого года AMD контролировала 25 % рынка, то к концу того же года она подошла с долей в 31 %, как поясняет финансовый директор компании.

Источник изображения: AMD Это заявление Джин Ху (Jean Hu) сделала на технологической конференции Morgan Stanley, которая завершила свою работу на прошлой неделе. Она отметила, что процессоры EPYC поколения Genoa демонстрируют самые высокие темпы экспансии среди всех поколений процессоров этой марки, причём как в стоимостном выражении, так и в количественном. В прошлом полугодии серверная выручка AMD оказалась выше выручки первого полугодия более чем на 50 %, преимущественно как раз за счёт высоких объёмов продаж новых процессоров EPYC. Прошлый год компания завершила, контролируя более чем 31 % рынка центральных процессоров серверного назначения, как отметила Джин Ху. Чтобы понять темпы прогресса AMD в этой сфере, достаточно вспомнить, что в 2019 году глава компании Лиза Су (Lisa Su) лишь рассчитывала на преодоление процессорами EPYC рубежа в 10 % рынка к концу 2020 года. Справиться с этой задачей компании удалось, но впоследствии руководство AMD больше не делало подобных прогнозов, лишь изредка докладывая о фактических успехах процессоров EPYC. Получается, что к началу текущего года им удалось занять почти треть серверного рынка, и это весьма достойный результат с учётом его специфики. Рост курса акций позволил TSMC вернуться в десятку самых дорогих компаний мира

11.03.2024 [06:45],

Алексей Разин

На прошлой неделе акции TSMC демонстрировали положительную динамику и приблизили капитализацию компании к $600 млрд, а незначительное снижение котировок на этой неделе не помешало этому показателю достичь $634 млрд и вернуть данному контрактному производителю чипов место в десятке самых дорогих компаний мира, обойдя Broadcom.

Источник изображения: TSMC Как отмечает Bloomberg, за прошлую неделю акции TSMC на тайваньской фондовой площадке выросли в цене на 14 % до рекордного уровня, и это позволило ей впервые с 2020 года вернуться в число десяти крупнейших компаний мира по величине капитализации. Представители Morgan Stanley и JPMorgan Chase & Co. ожидают дальнейшего роста котировок акций TSMC на фоне бума систем искусственного интеллекта. По мнению первых, экспансия предприятий TSMC за пределы Тайваня в известной степени снижает риски геополитического характера. Спрос на услуги компании по выпуску чипов для ускорителей вычислений помог компенсировать снижение выручки от выпуска чипов для смартфонов Apple, за два первых месяца текущего года TSMC смогла увеличить свою выручку на 9,4 %. Аналитики Morgan Stanley и JPMorgan поднимают прогноз по курсовой стоимости акций TSMC на 10 % от предыдущих уровней. На американском фондовом рынке опционы на депозитарные расписки TSMC тоже демонстрируют уверенность инвесторов в дальнейшем укреплении курса акций компании. Чистая прибыль NVIDIA способна расти рекордными темпами, увеличившись на $60 млрд всего за три года

10.03.2024 [08:31],

Алексей Разин

Анализ динамики курса акций NVIDIA в привязке к одной только выручке не даёт инвесторам полной картины развития бизнеса компании, поэтому ресурс Nikkei Asian Review решила обратить их внимание на другую особенность. В условиях бума искусственного интеллекта чистая прибыль NVIDIA растёт рекордными для отрасли темпами, обходя Apple и Microsoft на важных для этих компаний интервалах. Всего за три года чистая прибыль NVIDIA способна вырасти на $60 млрд.

Источник изображения: NVIDIA По крайней мере, сейчас аналитики сходятся во мнении, что в текущем фискальном году чистая прибыль NVIDIA достигнет $64,3 млрд, увеличившись за три предыдущих года сразу на $60 млрд. Это с запасом перекрывает темпы роста прибыли, которые Apple и Microsoft демонстрировали в самые успешные периоды своего развития. В частности, Apple потребовалось восемь лет, чтобы увеличить чистую прибыль с $3,5 до $53,3 млрд после вывода на рынок iPhone первого поколения в 2007 календарном году. Microsoft свой облачный бизнес развивала более высокими темпами, но ей всё равно потребовались четыре года, чтобы увеличить чистую прибыль на $56 млрд. Поставки ускорителей вычислений являются для NVIDIA весь доходным бизнесом. По некоторым оценкам, норма чистой прибыли компании превышает 50 %. При этом на текущих уровнях акции NVIDIA ещё не демонстрируют соотношения цены и прогнозируемого удельного дохода, которое характерно для откровенно спекулятивных активов. Поскольку инвесторы рассчитывают на сохранение высокого темпа роста доходов NVIDIA, для акций компании это соотношение сейчас не превышает 36. В начале века, когда формировался так называемый «пузырь dot-com», акции Cisco обладали соотношением P/E на уровне почти 100, у акций Microsoft оно превышало 60. В конце 2020 года для акций Tesla данное соотношение вообще достигало 200, поскольку инвесторы слепо верили в способность компании стать лидером мирового рынка электромобилей. Как известно, в конце прошлого года Tesla уступила этот титул китайской компании BYD. Впрочем, эксперты предостерегают, что и акции NVIDIA могут сформировать «пузырь», поскольку некоторые необходимые для этого условия уже выполняются. Во-первых, компания начала получать 90 % своей выручки на одном направлении деятельности, коим стал искусственный интеллект. Во-вторых, уверенность инвесторов в способности искусственного интеллекта изменить мир становится слишком ярко выраженной, что не оставляет места для альтернативных стратегий. В-третьих, на фондовом рынке появляется достаточное количество мелких неопытных инвесторов, которые склонны подвергаться панике и обрушивать котировки в случае наступления значимых для эмитента неблагоприятных событий. В этом году Broadcom рассчитывает выручить $10 млрд за счёт искусственного интеллекта

10.03.2024 [07:26],

Алексей Разин

На уходящей неделе отчиталась не только Marvell Technology, но и её более крупный конкурент Broadcom. К акциям обеих компаний внимательно присматриваются инвесторы, желающие заработать на буме искусственного интеллекта, и в случае с Broadcom снижению курса акций компании способствовала публикация разочаровывающего годового прогноза по выручке.

Источник изображения: Broadcom Как и Marvell, компания Broadcom поставляет сетевые компоненты, которые применяются в серверных системах искусственного интеллекта. Они также помогают своим клиентам разрабатывать адаптированные под нужды последних ускорители вычислений для систем искусственного интеллекта. По словам руководства Broadcom, в этом году из $10 млрд выручки в сфере искусственного интеллекта примерно $7 млрд будут сформированы двумя крупнейшими клиентами компании, как раз именно за счёт участия Broadcom в разработке ускорителей вычислений. Имена этих крупнейших клиентов Broadcom не раскрываются, но аналитики считают, что речь идёт о Google (Alphabet) и Facebook✴✴ (Meta✴✴ Platforms). Норма прибыли Broadcom в этой сфере должна приблизиться к тем 75 %, которые компания получает в среднем. Отказавшись повышать прогноз по годовой выручке относительного прежнего значения в $50 млрд, компания разочаровала инвесторов, хотя сам по себе этот уровень подразумевает рост выручки на 40 % относительно прошлого года. С начала текущего года акции Broadcom выросли в цене на 26 % во многом благодаря надеждам инвесторов на получение выгоды в сегменте систем искусственного интеллекта. С другой стороны, после публикации квартального отчёта Broadcom курс акций компании снизился всего на 1 %, что нельзя считать серьёзным падением. Четвёртого февраля в календаре Broadcom завершился первый квартал нового фискального года, и выручка в сфере ИИ этой компании в годовом сравнении выросла за период в четыре раза до $2,3 млрд. Это позволило перекрыть циклическое снижение выручки в корпоративном и телекоммуникационном секторах, по словам руководства компании. Выручка от реализации полупроводниковых компонентов в целом выросла на 4 % до $7,39 млрд. Программные инфраструктурные решения увеличили профильную выручку Broadcom на 153 % до $4,57 млрд, превзойдя ожидания аналитиков. Выручка компании по итогам квартала в целом составила $11,96 млрд, чистая прибыль достигла $5,25 млрд. Tesla выбыла из десятки самых дорогих компаний S&P 500

08.03.2024 [14:31],

Алексей Разин

Рынок электромобилей переживает не лучшие времена не только в Китае, но поскольку в этом регионе он является крупнейшим в мире, то ярче всего иллюстрирует конкурентную борьбу между производителями. В конце прошлого года Tesla уступила звание крупнейшего в мире производителя электромобилей китайской BYD, а на этой неделе вылетела из десятки самых дорогих компаний в индексе S&P 500.

Источник изображения: Tesla По информации Barron’s, акции Tesla теряли в цене на протяжении трёх дней подряд, в совокупности подешевев на 13 %. Более резкое трёхдневное снижение наблюдалось только в октябре прошлого года (16,8 %). На текущем уровне капитализации Tesla с её $553 млрд оказывается дешевле Visa ($563 млрд), поэтому последняя компания вытесняет её с десятого места в рейтинге самых дорогих компаний индекса S&P 500. Это происходит впервые с января 2023 года, когда Tesla только готовилась попасть в первую десятку. Аналитики Morgan Stanley считают модельный ряд Tesla довольно устаревшим, чтобы успешно конкурировать с теми же китайскими электромобилями в глобальном масштабе, а на китайском рынке сейчас наблюдается избыток предложения. Спрос на электромобили в мире продолжает сокращаться даже в условиях снижения цен, а конкурентная угроза со стороны гибридов становится выше, чем считалось ранее. В итоге, по словам аналитиков, в текущем году Tesla вряд ли поставит более 2 млн электромобилей, что будет прогрессом по сравнению с прошлогодними 1,8 млн машин, но слишком мало для поддержания намеченных Илоном Маском (Elon Musk) темпов развития бизнеса до 2030 года. Ситуацию усугубляют проблемы с ритмичным производством электромобилей Tesla в Калифорнии и Берлине, поэтому ждать от компании феноменальных коммерческих успехов в ближайшее время не приходится. В прошлом году норма операционной прибыли Tesla снизилась до 9 % против 17 % годом ранее, и в этом году компания рискует ещё сильнее. Выручка TSMC последовательно просела в феврале, но с начала года выросла на 9,4 %

08.03.2024 [10:14],

Алексей Разин

В прошлом месяце тайваньской компании TSMC удалось выручить около $5,8 млрд в пересчёте по текущем курсу, последовательно её выручка сократилась относительно января на 15,8 %, но год к году увеличилась на 11,3 %. За два месяца текущего года выручка компании увеличилась на 9,4 % в годовом сравнении до $12,6 млрд.

Источник изображения: TSMC Последовательное снижение выручки TSMC в феврале может носить не только сезонный характер (в Китае отмечался Новый год по лунному календарю), но и конъюнктурный. Как стало известно недавно, продажи iPhone в Китае в этом году просели на 24 %, а Apple по итогам прошлого года формировала 25 % выручки TSMC. Кто является вторым по величине клиентом компании, TSMC не раскрывает, упоминая лишь о его способности формировать до 11 % выручки. Помимо NVIDIA, на это звание может претендовать и AMD, поскольку она располагает обширным ассортиментом продукции, заказываемой в производство TSMC. Принято считать, что в годовом сравнении росту выручки TSMC способствует именно бум систем искусственного интеллекта, главным бенефициаром которого остаётся NVIDIA. В прошлом году выручка TSMC упала на 4,5 %, но в этом году она может вырасти на 20 %, если ожидания руководства и сторонних аналитиков оправдаются. Статистика первых двух месяцев года позволяет рассчитывать на реализацию этого сценария. Акции TSMC на волне ИИ-бума достигли максимума за 30 лет

04.03.2024 [13:18],

Алексей Разин

Публикация квартального отчёта NVIDIA в прошлом месяце породила новую волну интереса к акциям компаний, задействованных в процессе выпуска ускорителей вычислений, на которых строятся востребованные рынком системы искусственного интеллекта. Эту неделю акции TSMC начали ростом на 5,2 % до максимального с 1994 года уровня.

Источник изображения: TSMC Если учесть, что в 1994 году акции TSMC впервые вышли на фондовый рынок, то можно утверждать о достижении ими сейчас исторического максимума в 725 новых тайваньских долларов за штуку. С начала сессии курс акций TSMC вырос в понедельник на 5,2 %. Это приблизило капитализацию компании к $600 млрд, и теперь она имеет все шансы вернуться в десятку самых дорогих в мире. Напомним, что бум искусственного интеллекта способствовал тому, что ещё в конце февраля NVIDIA стала третьей в США и четвёртой в мире по величине капитализации компанией, преодолев отметку в $2 трлн буквально накануне. Акции компании TSMC с начала года укрепились в цене на 22 %. С ценными бумагами NVIDIA в динамике они поспорить не могут, но акции TSMC закономерно дорожают, поскольку последняя выпускает для первой чипы ускорителей вычислений. Американские технологические компании увольняют по 780 человек в день

01.03.2024 [11:51],

Алексей Разин

Пандемия дала мощный толчок развитию отрасли информационных технологий, и в прошлом году многие участники рынка осознали, что «перебрали с кадрами», начав избавляться от «избыточного персонала» в условиях макроэкономического спада. Как поясняет Benzinga, в текущем году американские техногиганты продолжают демонстрировать тревожную тенденцию, сократив с начала периода 42 324 сотрудников.

Источник изображения: NVIDIA По сути, как поясняет источник, в технологическом секторе США каждый день этого года лишал рабочих мест в среднем 780 сотрудников. Если учесть, что за весь прошлый год в этой сфере было сокращено почти 263 000 человек, то два первых месяца текущего года демонстрируют весьма близкую к прошлому году динамику сокращения численности штата компаний технологического сектора. Настораживает и то, что в целом в американской экономике только в январе текущего года было создано 353 000 новых рабочих мест, и проблемы с занятостью сейчас наблюдаются преимущественно в технологическом секторе. Возможно, подобная кадровая политика компаний технологического профиля в США обусловлена стремлением сократить расходы и тем самым угодить инвесторам и акционерам. О сокращениях персонала в январе успели объявить Google, Amazon, Microsoft, Discord, Salesforce, eBay и PayPal. Отчасти на переформатирование рынка труда в США влияет бум искусственного интеллекта, который вынуждает компании бросать все доступные ресурсы на данное направление, порой в ущерб интересам сотрудников. Разумеется, специалисты по системам искусственного интеллекта востребованы на рынке труда, но количество вакансий в этой сфере растёт не так быстро, как происходят сокращения в целом по сектору. Акции Dell подпрыгнули на 20 %, когда компания рассказала про длинную очередь за её ИИ-серверами

01.03.2024 [11:20],

Алексей Разин

Компания Dell Technologies сочетает деятельность как в серверном сегменте, так и в потребительском, и именно результаты первого из направлений воодушевили инвесторов после публикации квартального отчёта этого поставщика, вызвав рост курса акций почти на 20 % после закрытия торгов. Руководство Dell буквально заявило, что спрос на серверы для ИИ кратно превышает существующий портфель заказов, который тоже активно растёт.

Источник изображения: Dell Technologies Если говорить конкретно, то в данный момент Dell располагает заказами на поставку серверов для систем искусственного интеллекта на общую сумму $2,9 млрд против $1,6 млрд кварталом ранее и $800 млн за квартал до этого. Объёмы поставок данных серверных систем за два прошедших квартала достигли $1,5 млрд в денежном выражении, из них $800 млн пришлись на минувший квартал, и очевидно, что компания сильно ограничена в своих возможностях наращивать эти поставки доступностью ускорителей NVIDIA. В то же время, представители Dell признали, что ситуация с наличием ускорителей H100 улучшается, но при этом растёт спрос на ускорители AMD Instinct семейства MI300 и решения NVIDIA будущего поколения (Blackwell). Фактически, потенциальный спрос на серверные системы для ИИ производства Dell "кратно" выше упоминаемого выше портфеля заказов на $2,9 млрд. На клиентском направлении выручка Dell в прошлом квартале сократилась год к году на 12 % до $11,7 млрд, последовательное снижение достигло 5 %. По сути, в этом отношении бизнес Dell в сегменте ПК развивается примерно в соответствии с теми же тенденциями, что у Lenovo и HP Inc. В компании Dell считают, что в текущем году спрос на новые ПК в корпоративном сегменте будет стимулироваться необходимостью отказа от теряющих техническую поддержку версий Windows, а вот процессоры с функцией ускорения искусственного интеллекта хоть и появится во второй половине года, набирать свою популярность будут постепенно. В коммерческом сегменте выручка Dell на направлении ПК сократилась на 11 % до $9,56 млрд, а клиентское формировало только $2,15 млрд выручки, но здесь она сократилась на 19 %. Выручка Dell в целом сократилась в прошлом квартале на 11 % до $22,32 млрд, лишь слегка превысив ожидания аналитиков ($22,16 млрд), и оказавшись ближе к концу собственного диапазона из прогноза. Направление инфраструктурных решений, которое покрывает и серверные системы, сократило выручку Dell на 6 % до $9,33 млрд, но она всё равно оказалась выше ожиданий рынка. В текущем фискальном году Dell Technologies рассчитывает выручить от $91 до $95 млрд, несколько выше ожиданий инвесторов. При этом если выручка на клиентском направлении по итогам года должна сократиться на 1–3 %, то на инфраструктурном (включая серверное) она вырастет на 14–16 %, во многом за счёт интереса клиентов к системам искусственного интеллекта. Росту курса акций Dell после публикации отчётности могло способствовать и заявление о повышении дивидендов на 20 % до $1,78 на акцию. Капитализация AMD впервые превысила $300 млрд

01.03.2024 [04:59],

Алексей Разин

Вчерашнюю торговую сессию акции AMD завершили ростом на 9,06 % до $192,53 за штуку, динамика сохранилась и после закрытия торгов, что в совокупности позволило капитализации компании впервые в истории превысить отметку в $300 млрд. Это может служить примером способности бума искусственного интеллекта приносить выгоду не только NVIDIA, которая считается лидером рынка профильных ускорителей.

Источник изображения: AMD Представители Citigroup накануне выделили ценные бумаги AMD, NVIDIA и Broadcom в качестве предпочтительных объектов для инвестиций, что также могло способствовать росту котировок акций перечисленных компаний. Объёмы поставок полупроводниковых компонентов, по данным аналитиков, в прошлом году сократились на 19 % — максимально с 2001 года. По прогнозам экспертов, в текущем году выручка в полупроводниковой отрасли вырастет как минимум на 11 %, хотя направления контрактного производства и деятельность Intel в частности покажут несколько худшую динамику. Негативное влияние коррекции складских запасов в серверном сегменте, по мнению аналитиков Citigroup, исчерпает себя в текущем полугодии, и на бизнесе Intel и AMD это скажется благоприятно. Рынок ПК вернётся к сезонным шаблонам поведения уже в текущем квартале. Если же вернуться к обсуждению динамики акций AMD, то с октябрьских минимумов они выросли в цене более чем в два раза. Их курсовая стоимость при этом почти в 50 раз выше прогнозируемого удельного дохода на одну акцию, что заметно выше показателей, присущих лидеру рынка в лице NVIDIA, у которой этот мультипликатор не превышает 32. Всё это затрудняет дальнейший серьёзный рост котировок акций AMD. Следующий дефицит чипов случится из-за воды, предупредили аналитики

29.02.2024 [10:32],

Алексей Разин

В 2021 году Тайвань столкнулся с небывалой засухой, и все доступные резервы пресной воды тогда были направлены на обеспечение функционирования предприятий TSMC по производству чипов, тогда как сельское хозяйство острова страдало. Аналитики считают, что темпы развития полупроводниковой отрасли в целом могут привести к ситуации, когда воды для выпуска чипов перестанет хватать, и тогда производители станут поднимать цены.

Источник изображения: TSMC Логика, которой руководствуются эксперты S&P Global Ratings, проста и понятна. Строительство новых предприятий и внедрение на них передовых технологий требуют существенных инвестиций. Если же масштабировать производство в условиях ограниченности водных ресурсов не получится, то производители будут вынуждены отбивать капитальные вложения за счёт повышения цен на свою продукцию. По крайней мере, в такой ситуации может оказаться тайваньская TSMC, которая полна решимости сохранить высокую концентрацию своих передовых предприятий на родном острове, страдающем от сезонного дефицита воды и электроэнергии. При этом каждая последующая ступень литографического техпроцесса увеличивает потребность производителя чипов в воде, которая используется не только для охлаждения оборудования, но и для промывки обрабатываемых кремниевых пластин. Предприятия TSMC используют тщательно очищенную пресную воду, и чем дальше продвигается литография, тем больше промежуточных промывок требуется, поскольку растёт количество технологических операций. Например, по сравнению с 2015 годом, который характеризовался активным использованием 16-нм техпроцесса, расход воды на предприятиях TSMC к настоящему времени увеличился на 35 %. В дальнейшем он будет расти на 5–9 %, а наблюдаемые в последние годы изменения климата не позволяют рассчитывать на покрытие всех потребностей производителей чипов за счёт воды, получаемой из осадков, на протяжении всего календарного года. Уже сейчас мировая полупроводниковая промышленность по объёмам потребления пресной воды может сравниться с Гонконгом, численность населения которого достигает 7,5 млн человек. HP Inc. стала продавать больше недорогих компьютеров, но меньше принтеров

29.02.2024 [10:11],

Алексей Разин

К началу февраля в календаре HP Inc. завершился первый квартал 2024 фискального года, компания отчиталась о снижении выручки на 4,4 % до $13,2 млрд в годовом сравнении, что оказалось ниже ожиданий инвесторов. Хотя в натуральном выражении объёмы поставок ПК и выросли, в денежных показателях наблюдалось только снижение.

Источник изображения: HP Inc. Выручка HP Inc. на направлении потребительских ПК до этого снижалась два года подряд, и аналитики выражали надежду, что она в минувшем квартале сможет вернуться к росту, но этого не произошло. Вместо этого выручка на направлении потребительских ПК сократилась на 1 % до $2,76 млрд, а в коммерческом сегменте выручка сократилась на 5 % до $6,05 млрд. В совокупности, выручка HP Inc. от реализации персональных систем сократилась на 4 % год к году до $8,8 млрд. В сегменте персональных систем выручка HP Inc. на 69 % определялась коммерческими ПК, на потребительские решения пришлось не более 31 % квартальной выручки. В натуральном выражении поставки клиентских систем даже выросли на 5 % в годовом сравнении, причём в потребительском сегменте они увеличились на 10 %, а в коммерческом на скромные 2 %. Такая противоречивая динамика объясняется не только слабостью спроса, но и его смещением в сторону менее прибыльных изделий. С другой стороны, HP Inc. в прошлом квартале смогла укрепить свои позиции как в сегменте потребительских ПК, так и в коммерческом. В сегменте устройств печати выручка компании сократилась год к году на 5 % до $4,4 млрд, причём поставки таких устройств в натуральном измерении упали на 17 %, тогда как выручка от реализации расходных материалов осталась на уровне прошлого года. Именно реализация расходных материалов приносит HP Inc. около 65 % выручки в сегменте устройств печати. Ещё 28 % выручки в сегменте обеспечивает корпоративное направление, а потребительский сегмент довольствуется скромными 7 %. Выручка на коммерческом направлении печати сократилась на 12 %, а в потребительском сегменте — на 22 %. Примечательно, что ожидания аналитиков в сфере выручки компании от реализации устройств печати и расходных материалов по итогам прошлого квартала оправдались. Генеральный директор HP Inc. Энрике Лорес (Enrique Lores) в интервью Bloomberg заявил, что в текущем году компания рассчитывает на рост выручки и объёмов реализации ПК. Основным локомотивом данной тенденции станет цикл обновления парка коммерческих ПК из-за перехода на новую версию Windows, а так называемые ИИ-процессоры будут влиять на это в меньшей степени. Свой прогноз на текущий фискальный год, завершающийся в октябре, руководство HP Inc. корректировать не стало. Период компания рассчитывает завершить со свободным денежным потоком в интервале от $3,1 до $3,6 млрд. Акции этого поставщика ПК и устройств печати после публикации отчётности упали в цене на 7,6 %. К концу 2025 года Intel готова оснастить своими процессорами с ИИ до 100 млн ПК

28.02.2024 [05:01],

Алексей Разин

Корпорация Intel не перестаёт тешить себя надеждами, что интерес пользователей ПК к теме искусственного интеллекта позволит ей в ближайшие два года увеличить поставки своих процессоров, оснащённых блоками аппаратного ускорения работы систем ИИ. В этом году Intel рассчитывает поставить процессоров для 40 млн таких ПК, а в следующем — ещё 60 млн штук.

Источник изображения: Intel Таким образом, если прогнозы Intel сбудутся, то по итогам следующего года более 20 % поставленных на рынок центральных процессоров для ПК будут обладать возможностью локального ускорения работы систем искусственного интеллекта, и это без учёта поставок продукции конкурентов, коими можно считать не только AMD, но и Apple, а также Qualcomm. Подобными прогнозами на этой неделе поделился вице-президент Intel Дэвид Фэн (David Feng), отвечающий в компании за направление клиентских вычислений, по данным Nikkei Asian Review. Представитель Intel подчеркнул, что в эпоху компьютеров с функциями ИИ важно не только поставлять сами процессоры с достойным уровнем быстродействия, но и обеспечивать пропорциональное развитие программной экосистемы за счёт непрерывного взаимодействия с разработчиками. «Сейчас продажа пользователям впечатлений является частью нашего бизнеса», — пояснил Дэвид Фэн. По его словам, сейчас Intel плотно взаимодействует с Microsoft, чтобы добиться эффективной поддержки процессоров Intel Core Ultra со встроенным нейронным сопроцессором (NPU) на уровне операционных систем Windows и разработанного Microsoft ИИ-ассистента Copilot. Его вызов пользователь ноутбука сможет осуществлять с помощью отдельной кнопки на клавиатуре. Вице-президент Intel надеется, что внедрение такого ассистента будет стимулировать обновление парка ПК корпоративными пользователями за счёт их стремления к повышению эффективности работы. Intel привлекает и других партнёров к оптимизации ПО в соответствии с веяниям времени. Провайдеры услуг в сфере видеоконференций активно внедряют функции искусственного интеллекта для отслеживания взгляда пользователя или удаления заднего фона с его заменой на другую картинку. В сотрудничестве с Microsoft также реализуется функции перевода языка жестов с текст на английском, перевод с других языков в масштабе реального времени, а также автоматическое создание слайдов презентации на базе текстового описания. Intel также старается задействовать ресурсы NPU для работы с антивирусным ПО. Аналитики Counterpoint Research считают, что в текущем году рынок ПК может вернуться на уровни, характерные для периода до пандемии, во многом благодаря циклу обновления Windows, распространению процессоров с архитектурой Arm и развитию функций ускорения искусственного интеллекта. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex