|

Опрос

|

реклама

Быстрый переход

Google заставила инвесторов Уолл-стрит усомниться в перспективах всей отрасли ИИ

29.07.2026 [08:34],

Павел Котов

Настала пора публикации квартальных отчётов, и Google преподнесла инвесторам неприятный сюрприз: прогноз расходов на 2026 год вырос до $205 млрд, хотя в прошлом квартале компания называла показатель в $190 млрд. Это стало чрезвычайно тревожным сигналом, пишет The Verge.

Источник изображения: Maxim Hopman / unsplash.com Если не задумываться, то $15 млрд — не такая уж критичная сумма для технологического гиганта с многотриллионной капитализацией. Но, с точки зрения инвестора, Google расписалась в неспособности точно прогнозировать собственные расходы, и это пугает. Компания тратит больше денег, чем зарабатывает; сталкивается с жёсткой конкуренцией со стороны китайских разработчиков искусственного интеллекта; и вынуждена удерживать низкие ценники на работу со своими моделями. Не нужно быть семи пядей во лбу, чтобы понять, что тратить больше, чем зарабатываешь — не лучшая бизнес-модель. А увеличивать расходы в условиях, когда приходится либо держать цены на прежнем уровне, либо снижать их, и подавно не сулит ничего хорошего. Проблема ощущается не только у Google — она характерна для всей экосистемы ИИ. На этой неделе финансовые отчёты опубликуют Meta✴✴, Amazon и Microsoft, и есть мнение, что все они увеличат прогнозы расходов на строительство центров обработки данных.

Источник изображения: Arturo Añez / unsplash.com Инвесторы обеспокоены долгами Oracle на строительство ЦОД. А Nvidia ведёт переговоры о сделках на общую сумму в четверть триллиона долларов, выступая центром кольцевого финансирования в экосистеме ИИ. И если она продолжает вливать деньги в поддержку развития ИИ, то на самом деле спрос ниже, чем компания хочет показать. Гарантия Nvidia по долгу OpenAI на сумму $250 млрд — это скорее «напоминание о нехватке финансирования в развитии ИИ, чем сигнал спроса», говорят эксперты. И вдобавок ко всему китайская Moonshot AI выпустила новую модель Kimi K3, заставив инвесторов в очередной раз занервничать: у Китая нет доступа к передовым ИИ-ускорителям, но его модели упорно остаются конкурентоспособными. Если это действительно так, то денежный бум Nvidia и других производителей ускорителей не так уж далёк от завершения, а вся отрасль строит слишком много ЦОД. Коррекция наступит неизбежно, и многие занимающиеся ИИ компании исчезнут, уверены эксперты. Но инвесторы продолжают вливать в эту сферу средства в расчёте больше заработать на выживших, чем потерять на исчезнувших. Поэтому оптимисты в отношении ИИ, как и все остальные, следят за наступлением пика рынка — они знают, что это случится. Заранее определить, что станет пиком рынка, непросто, но некоторые инвесторы уже начинают сомневаться в перспективах ИИ и переводят средства в другие сферы. Их, возможно, успокоит прибыль от других технологических компаний, и очередной период тревоги по поводу ИИ пройдёт. Цены на клиентские процессоры Intel выросли на 27 %, объёмы продаж сократились на 8 %, но чипов всё равно не хватило на всех

26.07.2026 [07:19],

Алексей Разин

В минувшем квартале компании Intel пришлось работать в сложных условиях, но на отсутствие спроса в серверном сегменте она жаловаться не могла. В клиентском сегменте сложилась необычная ситуация: поставки процессоров сокращались, но средние цены реализации росли опережающими темпами, что и позволило нарастить профильную выручку почти на 13 %.

Источник изображения: Intel Опубликованная Intel форма квартального отчёта 10-Q раскрывает больше подробностей относительно взаимной зависимости объёмов поставок, средних цен реализации и собственно выручки. Реализация конкретно компонентов для ноутбуков и настольных систем принесла Intel в прошлом квартале $7,7 млрд, что на 16,7 % больше в годовом сравнении. Этот прирост главным образом был обеспечен увеличением средней цены реализации на 27 %, поскольку фактически отгруженное количество продукции сократилось на 8 %. Всего с начала года средние цены реализации клиентских процессоров Intel выросли на 22 %, а объёмы поставок сократились на 10 % в годовом сравнении. То есть, тенденция к сокращению поставок при одновременном росте выручки из-за роста цен наблюдается уже не первый месяц подряд. Intel признаётся, что в этом году повышала цены на свои процессоры преимущественно ради компенсации возросших затрат на их производство, и в меньшей степени для учёта конъюнктуры спроса. Последний превышал возможности Intel по поставкам процессоров как во втором квартале, так и в первом полугодии в целом, как отмечается в отчёте компании. Во втором полугодии Intel рассчитывает на уменьшение дефицита своей продукции в клиентском сегменте. В серверном сегменте, как уже отмечалось на этой неделе, выручка Intel во втором квартале взлетела на 62 % до $6,3 млрд. Средние цены реализации при этом выросли на 48 %, а объёмы поставок увеличились на 9 %. За первое полугодие рост средних цен составил 38 %, а объёмов реализации 2 %. Как отмечает компания, основной рост спроса демонстрировали гиперскейлеры. Дефицит процессоров был очевиден и в серверном сегменте, и устранить его до следующего года компания не рассчитывает. Об этом на квартальном отчётном мероприятии говорил и генеральный директор Intel Лип-Бу Тан (Lip-Bu Tan). По его словам, отрасль столкнулась с одним из самых сильных дефицитов в своей истории, который охватывает передовые логические компоненты, кремниевые пластины, микросхемы памяти и подложки. Как убеждён глава компании, проблемы с доступностью компонентов сохранятся в обозримом будущем. Больше всего выражен дефицит памяти, и сама Intel активно работает над его устранением во взаимодействии с тремя крупнейшими поставщиками. Финансовый директор Intel Дэвид Зинснер (David Zinsner) прогнозирует, что выручка компании в клиентском сегменте по итогам третьего квартала будет оставаться на том же уровне, что и во втором, и к четвёртому кварталу ситуация не исправится, поскольку Intel будет вынуждена направлять основные ресурсы на увеличение объёмов выпуска серверных процессоров. Он ожидает, что во втором полугодии объёмы продаж ПК окажутся ниже сезонных норм, а по итогам всего 2026 года они сократятся более чем на 10 % из-за дефицита памяти и роста цен. По итогам второго квартала объёмы поставок ПК сократились на 4 % из-за дефицита памяти

25.07.2026 [08:34],

Алексей Разин

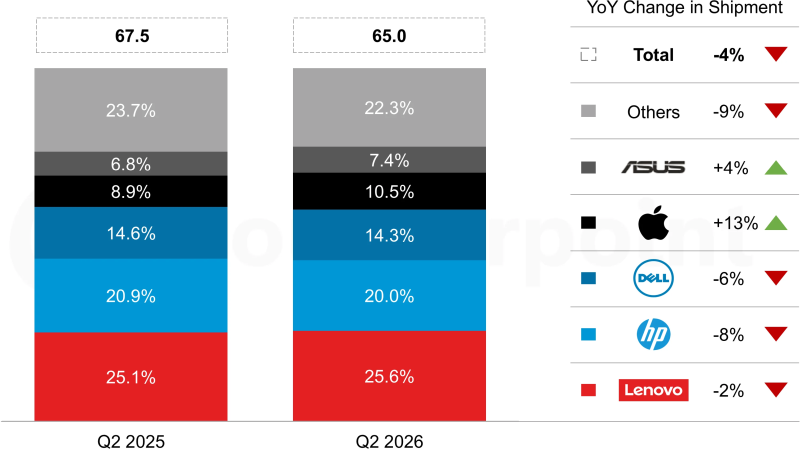

О неизбежности повышения цен на ПК производители говорили заблаговременно, поэтому в первом квартале текущего года рынок пережил подъём спроса из-за стремящихся успеть приобрести компьютеры по старым ценам потребителей. Второй квартал продемонстрировал неизбежное влияние дефицита памяти, поскольку поставки ПК в годовом сравнении снизились на 4 % до 65 млн штук.

Источник изображения: Lenovo, AMD С такими итогами квартала знакомит нас отчёт Counterpoint Research, попутно напоминая, что рынок ПК рост на протяжении предыдущих нескольких кварталов, начиная с первого квартала 2025 года. Как и в случае со смартфонами, во втором квартале нашлись компании, которые демонстрировали рост объёмов продаж на фоне общего снижения. В частности, Asus на пятом месте удалось нарастить объёмы поставок ПК на 4 % в годовом сравнении, а также укрепить собственные позиции на мировом рынке с 6,8 до 7,4 %. По мнению экспертов, Asus в этом случае помогает способность быстро выводить на рынок ноутбуки на базе новейших моделей процессоров. Компания Apple вообще оказалась лидером роста (+13 %), хотя по объёмам поставок её досталось только четвёртое. Зато она вышла на показатель в 10,5 % рынка, хотя за год до этого занимала не более 8,9 %. Считается, что подобной динамике способствовал успешный дебют недорогих ноутбуков MacBook Neo. В любом случае, тройка лидеров демонстрировала во втором квартале снижение объёмов поставок ПК, хотя Lenovo при этом и удалось увеличить свою долю рынка с 25,1 до 25,6 %, но объёмы поставок продукции этой марки сократились на 2 % до 16,6 млн штук. На втором месте расположилась HP Inc., чья доля за года сократилась с 20,9 до 20 %, а объёмы поставок просели на все 8 %. Чуть меньше пострадала американская Dell Technology, чьи позиции ослабли с 14,6 до 14,3 %, а объёмы поставок уменьшились на 6 %. Этой компании помогла более высокая концентрация на обслуживании корпоративного рынка. За пределами первой пятёрки позиции поставщиков ПК в целом ухудшились с 23,7 до 22,3 %, а объёмы отгружаемых ПК упали на 9 %. В целом, квартальные поставки ПК на мировом рынке сократились на 4 %, с 67,5 до 65 млн штук.

Источник изображения: Counterpoint Research Аналитики Counterpoint Research считают, что высокие цены сильнее отпугивают частных клиентов, а корпоративные вынуждены закупать ПК в новых условиях с учётом жизненного цикла операционной системы Microsoft Windows, который подталкивает компании к обновлению компьютерного парка. Кроме того, часть корпоративных клиентов видит смысл в приобретении новых моделей ПК, которые ускоряют работу функции ИИ на локальном уровне. Производители ПК в условиях дефицита памяти стремятся сосредоточиться на более дорогих конфигурациях, из-за чего предложение в бюджетном сегменте страдает. По прогнозам Counterpoint Research, в текущем квартале последовательный рост цен на DDR4 ограничится 15 %, а условные SSD объёмом 1 Тбайт подорожают на 20 %. Это меньше, чем во втором или первом кварталах, а в четвёртом подорожание и вовсе ограничится 5 %. В текущем полугодии производители ПК будут вынуждены и дальше повышать цены на свою продукцию. В какой-то степени рост цен будет способствовать более быстрому распространению ПК с функциями ИИ, поскольку их дополнительные возможности смогут отчасти оправдать более высокую стоимость. В потребительском сегменте спрос не сможет вернуться к росту до тех пор, пока не снизятся цены на компоненты. Текущий год в целом будет характеризоваться ростом выручки, а не объёмов поставок. На фоне растущего ИИ-скептицизма семёрка американских бигтехов с апреля потеряла в капитализации $797 млрд

25.07.2026 [07:43],

Алексей Разин

Энтузиазм инвесторов относительно продолжительности и масштаба бума искусственного интеллекта начинает выборочно снижаться, поэтому за самыми победоносными квартальными отчётами всё чаще следуют серьёзные коррекции биржевых котировок. Агентство Bloomberg подсчитало, что семёрка крупнейших американских компаний технологического сектора с апреля этого года сообща потеряла $797 млрд капитализации.  Условный индекс «великолепной семёрки» эмитентов за это время снизился на 4,8 %, как поясняет Bloomberg. В конце мая, впрочем, он успел достичь рекордных высот, но с той отметки он уже откатился на 11 %, продемонстрировав снижение капитализации на $2 трлн. Если сравнивать с концом апреля, то индекс S&P 500 к настоящему моменту опустился на 1,2 %, а больше зависящий от акций компаний технологического сектора Nasdaq 100 опустился на 1,9 %. С начала года индекс SOX вырос более чем на 70 %, но недавно он снизился на 0,5 %. Что характерно, колебания индекса стали более заметными, за два последних месяца только пять торговых сессий ограничились его изменением менее чем на 1 процентный пункт. Руководство Tesla и Alphabet на этой неделе заявило, что будет вынуждено поднять капитальные затраты, при этом прибыль первой не оправдала ожиданий аналитиков. Представители Mahoney Asset Management пояснили Bloomberg, что для инвесторов главной проблемой становится непонимание величины возможной выгоды от постоянно увеличивающихся расходов на инфраструктуру ИИ. Кроме того, давление на фондовый рынок неизбежно накладывают макроэкономические и геополитические проблемы. В случае с Alphabet не самым приятным сигналом для инвесторов стал рост затрат во втором квартале, который впервые за время присутствия акций холдинга на бирже привёл к отрицательному денежному потоку. Это само по себе настораживает инвесторов, которые понимают, что данный эмитент начинает плодить долги вместо стабильной генерации прибыли. Обещания Илона Маска (Elon Musk) ускорить капитальные затраты до максимально возможной величины способствовали снижению курса акций Tesla на 15 % в минувший четверг, что стало худшей торговой сессией для этого эмитента с марта 2025 года. Акции Alphabet упали в цене на 7,1 %, показав худшую динамику с мая 2025 года. Microsoft (-2,2 %), Amazon (-4,6 %) и Meta✴✴ Platforms (-3,4 %) отчитываются на следующей неделе, но их акции тоже снизились в цене на текущей. Apple, которая не особо вкладывается в ИИ по сравнению с конкурентами, в этом месяце продемонстрировала рост курса акций на 11 %, а с начала года они укрепились на 18 %. Структура долговых обязательств многих публичных компаний в США становится всё менее прозрачной, но даже официально декларируемая задолженность начинает стремительно расти. В условиях, когда у инвесторов нет понимания, какую финансовую отдачу принесут эти многомиллиардные вложения, динамика курса акций становится всё более нервозной. AMD: рынок ИИ-ускорителей вырастет до $1,4 трлн и сравняется со всей полупроводниковой отраслью

24.07.2026 [13:34],

Алексей Разин

Если руководители Intel на этой неделе делились прогнозами по траектории развития компьютерной отрасли в привязке к публикации отчётности за второй квартал, то генеральный директор AMD Лиза Су (Lisa Su) для высказываний на эту тему воспользовалось трибуной корпоративного мероприятия в Сан-Франциско, в ходе которого были представлены новинки серверного назначения.  Лиза Су оценила ёмкость рынка ИИ-ускорителей в $1,4 трлн по состоянию на 2030 год. «Он вырастет до размера всей полупроводниковой отрасли в её нынешнем состоянии. Мы также видим рост на рынке серверных CPU из-за инференса. Количество агентов выросло с миллионов до миллиардов. Каждый клиент, с которым мы говорили, заявил, что это только начало. Мы ожидаем, что рынок серверных CPU вырастет с $25 млрд до более чем $200 млрд в течение ближайших четырёх лет», — заявила глава AMD. Она добавила, что эти условия создают новые возможности не только для центров обработки данных: «По мере того, как ИИ становится всё большей частью нашей жизни, мы будем нуждаться в большем количестве устройств, которые смогут с ним работать там, где мы находимся». В прошлом году ёмкость рынка вычислительных решений выросла до $365 млрд, по оценкам главы AMD, а к 2030 году она достигнет $2 трлн, как минимум. Лиза Су призналась, что анализировать рыночную статистику становится всё сложнее, поскольку ситуация меняется каждые несколько месяцев. Глава AMD высоко оценила спрос со стороны клиентов на новейшие серверные процессоры EPYC поколения Venice, которые сейчас уже выпускаются серийно. Каждый крупный облачный провайдер будет их использовать, по словам Лизы Су. О планах по регулярному обновлению ассортимента серверной продукции AMD ранее рассказывалось в нашем отдельном материале. Аналитики предсказали складному iPhone мгновенный успех после выхода — до 25 % рынка

24.07.2026 [06:57],

Анжелла Марина

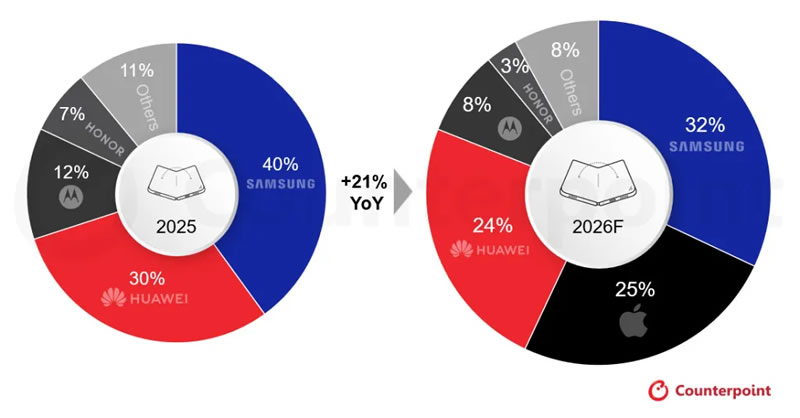

Выход первого складного смартфона Apple в 2026 году может существенно изменить расстановку сил на мировом рынке. По прогнозу Counterpoint Research, компания сразу займёт 25 % поставок устройств этого сегмента, способствуя дальнейшему росту спроса на складные модели.

Источник изображения: 9to5mac.com Согласно данным, Samsung сохранит лидерство на мировом рынке складных смартфонов с долей 32 %, хотя годом ранее она составляла 40 %. Apple, предположительно, окажется сразу на втором месте с результатом 25 %, опередив Huawei, чья доля снизится с 30 % до 24 %. Следом расположатся Motorola с 8 % и Honor с 3 %, тогда как на остальных производителей суммарно придётся 8 % рынка.

Источник изображения: counterpointresearch.com В целом объём мировых поставок складных смартфонов в 2026 году, по оценке Counterpoint Research, увеличится на 21 % по сравнению с предыдущим годом. Аналитики связывают этот рост с выходом нового продукта Apple, который усилит конкуренцию в премиальном сегменте складных устройств. Кроме того, по их мнению, развитие ИИ-функций повысит востребованность моделей с более крупными экранами, лучше подходящими для работы с документами, редактирования контента, управления расписанием и взаимодействия между приложениями. Как отмечает 9to5Mac, публикация отчёта последовала после анонса Samsung нового поколения складных смартфонов во главе с Galaxy Z Fold8. Его укороченный и более широкий корпус напоминает конструкцию, которую слухи приписывают будущему iPhone Ultra. При этом руководитель мобильного подразделения Samsung Дрю Блэкард (Drew Blackard) заявил журналистке The Wall Street Journal Джоанне Стерн (Joanna Stern), что такое сходство оказалось случайным. На крыльях ИИ-бума выручка Intel взлетела на 25 %, и это самый быстрый рост продаж за последние 15 лет

24.07.2026 [06:50],

Алексей Разин

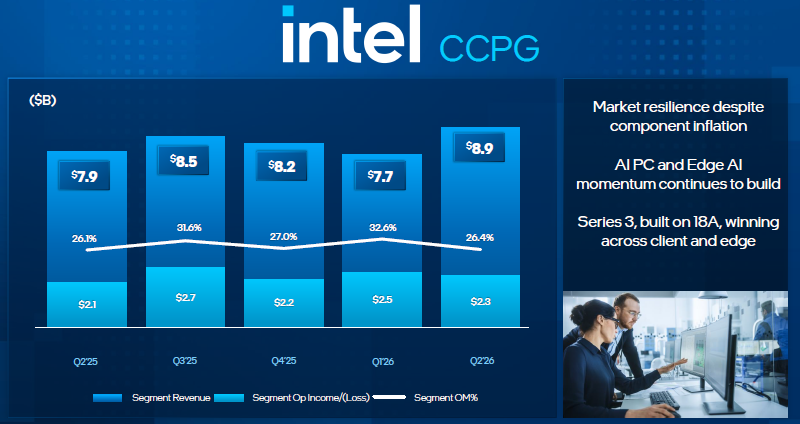

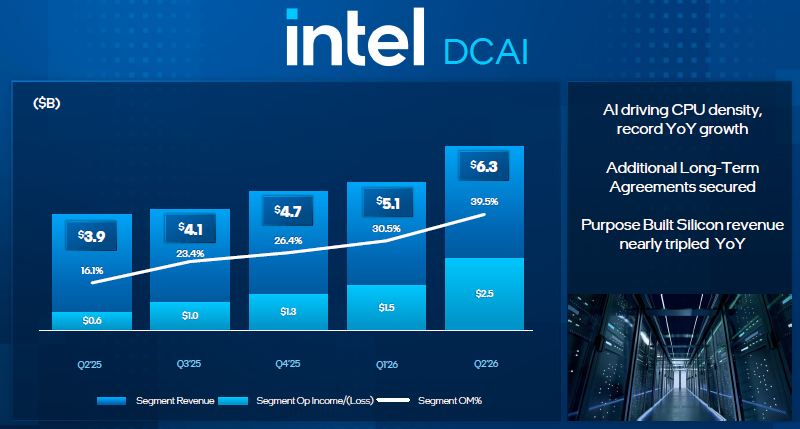

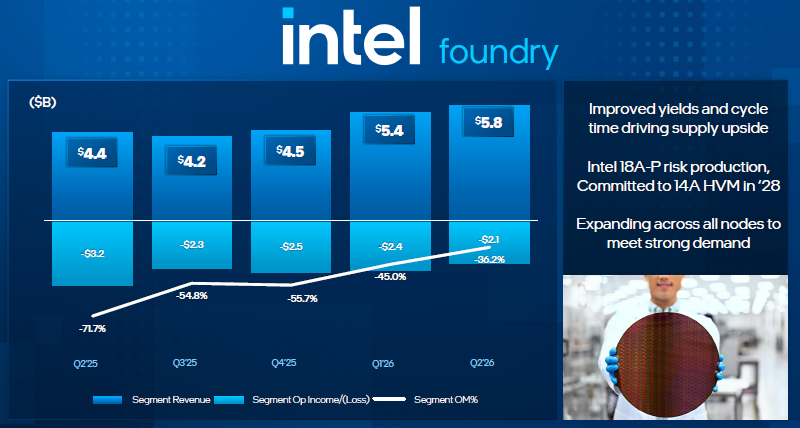

Квартальные результаты Intel должны были подтвердить уверенность некоторых инвесторов в продолжении ИИ-бума, и они сделали это, оказавшись лучше ожиданий в части размера выручки. Она увеличилась на 25 % до $16,1 млрд (против ожидаемых $14,42 млрд) и продемонстрировала самые высокие темпы роста с 2011 года. Как можно догадаться, серверный сегмент тянул её вверх, поднявшись на 59 %.

Источник изображений: Intel При этом нельзя сказать, что серверные процессоры начали определять основную часть выручки Intel, поскольку профильная выручка в размере $6,26 млрд всё же уступает той, что компания продолжает получать на клиентском направлении — $8,9 млрд. К слову, в последнем случае она выросла на 12,8 % год к году, главным образом из-за увеличения средней цены реализации, поскольку объёмы поставок продукции фактически снижались. Более того, даже контрактное подразделение Intel Foundry нарастило выручку на 30,5 % до $5,8 млрд, хотя операционные убытки подразделения достигли $2,1 млрд из-за необходимости наращивать оснащение предприятий компании. В целом, эта часть выручки Intel растёт на протяжении последних четырёх кварталов. На фоне таких новостей в целом акции Intel после закрытия торгов выросли в цене более чем на 4 %, а в моменте прирост достигал 10 %. Генеральный директор Intel Лип-Бу Тан (Lip-Bu Tan) отметил, что выручка компании за второй квартал оказалась выше собственных ожиданий руководства, как и норма прибыли, которая достигла 40,4 %. Это почти на 13 процентных пунктов выше, чем год назад, и может указывать на эффективность проводимых Таном мер по повышению эффективности бизнеса. Правда, это всё равно заметно ниже исторических максимумов, которые превышали 60 % в прежние годы. В любом случае, в текущем квартале Intel прогнозирует выход нормы прибыли на уровень в 42 %. «ИИ невероятно поднимает спрос на вычисления. По мере прогресса в нашей работе, Intel находится в хорошем положении для продолжительного роста бизнеса в сфере CPU, ASIC, передовых технологий упаковки и обширной сети контрактных предприятий», — отметил Лип-Бу Тан.  В текущем квартале компания рассчитывает выручить от $15,8 до $16,8 млрд, и этот диапазон с запасом перекрывает ожидания аналитиков, которые прогнозируют только $15,1 млрд выручки в третьем квартале. Руководство компании призналось, что действительно заключает со своими покупателями серверных процессоров долгосрочные контракты, причём в некоторых случаях оговариваются и ценовые условия, а не только гарантированные объёмы поставок. По словам представителей компании, ей удалось заключить 10 подобных долгосрочных контрактов. Спрос по-прежнему превышает возможности Intel по производству серверных процессоров. Контракты заключаются с клиентами Intel на срок от трёх до пяти лет, как добавил финансовый директор компании. По его словам, на рынке ИИ-инфраструктуры спрос на GPU и CPU сейчас достиг приоритета, а в дальнейшем может даже сместиться больше в сторону центральных процессоров.  В клиентском сегменте в текущем квартале Intel ожидает примерно такой же выручки, как в прошлом, поскольку росту рынка ПК будет препятствовать дефицит памяти. Руководство Intel не скрывает, что в производственной политике отдаёт приоритет выпуску серверных центральных процессоров. Капитальные затраты приходится увеличивать, на данном этапе в основном из-за приобретения оборудования на оснащение заводов по выпуску чипов, профильные расходы увеличились на 40 % по сравнению с прошлым годом. Финансовый директор Дэвид Зинснер (David Zinsner) подчеркнул, что техпроцесс Intel 14A опережает своих предшественников по темпам внедрения. К массовому производству чипов по этой технологии компания рассчитывает приступить к 2028 году. Если в прошлом году руководство ещё выражало сомнение в целесообразности освоения техпроцесса Intel 14A, то на минувшей квартальной отчётной конференции Лип-Бу Тан заявил: «Я доволен тем, как растёт привлечение клиентов на Intel 14A, и всё больше уверен в том, что 14A будет очень конкурентоспособным техпроцессом».  Правда, руководство Intel так и не назвало новых крупных клиентов на контрактном направлении бизнеса, хотя от него ждали подтверждений информации о заключении контрактов с Tesla и компанией Apple. Формально, на долю внешних клиентов пришлось только $293 млн выручки подразделения Intel Foundry. Если ранее Intel планировала сократить капитальные расходы в текущем году, то теперь она собирается их увеличить с $18 млрд как минимум до $20 млрд, а в следующем году рост продолжится. Сейчас компания располагает $30 млрд свободных денежных средств и кредитной линией на $10 млрд, но в случае необходимости она может привлечь капитал путём выпуска дополнительных акций, по словам Зинснера. Кстати, несмотря на высокую динамику выручки, второй квартал Intel завершила с убытками в размере $11 млрд, но они были обусловлены главным образом последствиями сделки в августе прошлого года, по итогам которой к правительству США перешли около 10 % акций этого производителя чипов. Во втором квартале, как отметил Лип-Бу Тан, целевые показатели по объёмам выпуска и уровню выхода годной продукции были превышены для техпроцессов Intel 7, Intel 3 и Intel 18A, а ещё компания приступила к опытному производству чипов по более совершенной технологии Intel 18A-P. Во второй половине следующего года компания приступит к опытному производству чипов по технологии Intel 14A, но массовое производство будет развёрнуто только в 2028 году. Google: ИИ ещё очень далёк от замены людей — пользователи доверяют ему лишь 21 % рабочих задач

24.07.2026 [01:13],

Николай Хижняк

Искусственный интеллект используется для выполнения широкого спектра профессиональных задач. Однако, согласно новому исследованию Google, основанному почти на 15 миллионах взаимодействий с Gemini, ИИ ещё не стал той силой, которая может полностью автоматизировать рабочие процессы, заменив настоящих людей, чего так опасаются многие.

Источник изображения: blog.google Портал Axios со ссылкой на отчёт Google пишет, что это исследование даёт общее представление о реальном уровне использования ИИ, подчёркивая разрыв между профессиями, которые могут быть затронуты ИИ, профессиями, в которых работники используют ИИ, и задачами, которые автоматизируются с помощью искусственного интеллекта. Google обнаружила, что люди в основном используют Gemini в качестве помощника — для исследований, составления проектов, выполнения циклических задач, решения различных неполадок и обучения, — а не делегируют ему выполнение целых комплексных задач. «Внедрение ИИ очень широко распространено, поскольку оно затрагивает огромный спектр профессий», — говорит Скотт Стрэнд (Scott Strand), экономист из подразделения Google, работающего на стыке технологий и их влияния на общество. По словам Стрэнда, в США Gemini используется на 70 % рабочих мест. При этом он добавил, что в целом в США уровень использования ИИ охватывает 90 % занятости. В то же время Стрэнд отмечает, что использование ИИ «очень поверхностно». Среднестатистический работник использует его только для 21 % задач, при этом всего около 10 % взаимодействий с Gemini направлены на автоматизацию нерутинной когнитивной работы. В целом эти выводы соотносятся с результатами более ранних исследований Anthropic и OpenAI, хотя Anthropic сообщила о более высоком уровне автоматизации. В исследовательском отчёте Google под заголовком Activity, Task, Landscape and Adoption Study (ATLAS, «Исследование активности, задач, ландшафта и внедрения») приводятся результаты анализа 14,65 млн обезличенных взаимодействий пользователей с приложением Gemini, поисковым интерфейсом Google AI Mode и API Gemini за две недели апреля этого года.  Автоматизированные системы классифицировали взаимодействия как связанные с работой или не связанные с работой, а затем сопоставили связанную с работой деятельность с 4000 задачами в 800 профессиях в 150 странах и на 140 языках. Нерабочие задачи были сопоставлены с категориями, используемыми в американском исследовании Бюро статистики труда, которое изучает, как жители США распределяют своё время между различными видами деятельности. Как отмечает Axios, в исследовании Google не учитывалось, как люди используют бизнес-ориентированные модели ИИ, такие как Gemini Enterprise и Google Workspace, поскольку компания не ведёт журналы для этих продуктов. Возможно, дополнительные данные могли бы показать более высокий уровень автоматизации. «Мы, конечно, с удовольствием использовали бы эти данные, если бы могли. Но у нас даже не было такой возможности», — сказал Стрэнд. Исследование также показало, что работники на высокооплачиваемых должностях и в более обеспеченных регионах чаще используют ИИ. Google отмечает, что увеличение медианного заработка в определённой профессии на 1 % коррелирует с увеличением уровня использования ИИ на 2,68 %. В отчёте также говорится, что представители рабочих профессий (так называемые «синие воротнички»), включая электриков (для поиска схем) и автомехаников (для поиска информации о том или ином двигателе), используют ИИ чаще, чем ожидали исследователи. «Представители рабочих профессий, как правило, активно используют то, что мы называем мультимодальным ИИ, то есть ИИ, работающий с изображениями и видео», — говорит Стрэнд. Потребительское использование ИИ тоже оказалось шире, чем ожидалось. По данным Google, на разговоры с Gemini по вопросам, не связанным с работой, пришлось около 86 % взаимодействий. ИИ использовали не только для выполнения домашних задач (готовка, уборка и т. д.), но также для навигации по государственным услугам и различным административным процедурам. Открытым остаётся вопрос, могут ли подобные исследования помочь предсказать, куда движется использование ИИ, или же они в основном представляют собой отражение того, как люди уже используют эту технологию. Google ожидает, что ATLAS станет первым в серии подобных исследований, хотя компания ещё не решила, как часто будет публиковать обновления. Tesla похвасталась расширением сервиса роботакси, но его рост почти остановился

23.07.2026 [10:18],

Алексей Разин

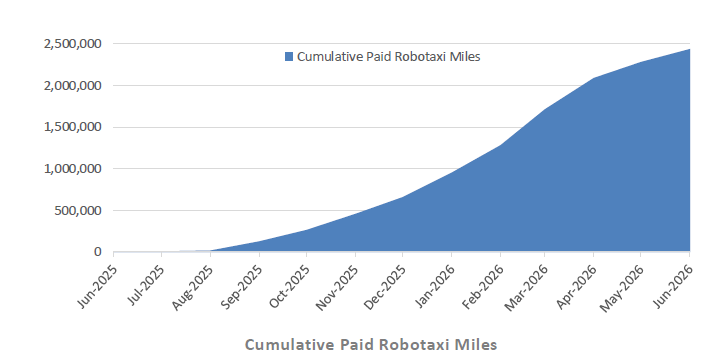

Как и предполагалось, на квартальной отчётной конференции руководство Tesla не забыло упомянуть, что воспользоваться фирменными роботакси теперь можно ещё в двух городах штата Флорида, помимо Майами. При этом приведённый компанией график роста количества оплачиваемых поездок таил подвох — по его данным получалось, что темпы роста во втором квартале текущего года приблизились к нулю.

Источник изображений: Tesla Формально, как поясняет Electrek, в первом квартале сервис прибавил 900 000 миль оплачиваемых поездок, и во втором квартале ситуация повторилась, но именно это говорит о замедлении темпов экспансии услуги. Например, в третьем квартале прошлого года объём оплачиваемых перевозок увеличился на 150 000 миль, в четвёртом — сразу на 450 000 миль, а в первом полугодии темпы роста фактически вышли на плато, хотя само по себе количество оплачиваемых поездок продолжило увеличиваться. В любом случае выход на плато лучше падения.  Внутри квартала динамика выглядит ещё более неравномерной. Если в апреле сервис прибавил сразу 500 000 миль, то в мае и июне — лишь примерно по 200 000 миль в каждом случае. По сути, в начале второго квартала Tesla наращивала объёмы оказания услуг роботакси гораздо активнее, чем в конце периода. Как отмечалось недавно, в избранных городах присутствия фирменные роботакси Tesla работают в составе парка из 21 машины, причём 17 из них эксплуатируются в Остине. В Калифорнии, к тому же, за рулём роботакси Tesla находится страхующий водитель, поскольку его отсутствие компания пока не может согласовать с местными властями. В Техасе роботакси Tesla работают в трёх городах, во Флориде — тоже в трёх, а в столицах Невады и Аризоны они пока только должны появиться. В районе залива Сан-Франциско роботакси Tesla передвигаются с водителями за рулём. В презентации Tesla отмечается, что запуску сервиса в новых городах предшествует инструктаж сотрудников аварийных служб по взаимодействию с электромобилями этой марки. В частности, пожарные должны уметь грамотно тушить электромобили и быстро обесточивать их. Tesla завершила второй квартал с рекордной выручкой, но не оправдала ожиданий по прибыли

23.07.2026 [04:52],

Алексей Разин

Количество поставленных Tesla за второй квартал электромобилей было известно ещё в начале июля — оно выросло на 25 % год к году до 480 126 штук. Финансовые итоги периода подтвердили подобную динамику, продемонстрировав рост выручки на 26 % до рекордных $28,24 млрд. По данному показателю итоги квартала превзошли ожидания аналитиков, а вот удельный доход на одну акцию оказался гораздо ниже прогнозов.

Источник изображения: Tesla Как поясняет CNBC, удельный доход на одну акцию Tesla в прошлом квартале составил 33 цента против отражённых в консенсус-прогнозе 51 цента на акцию. Несмотря на достижение рекордной выручки по итогам квартала, акции Tesla после закрытия торгов в США просели в цене на 4 %. Чистая прибыль компании сократилась на 5 % до $1,11 млрд. При этом непосредственно бизнес по выпуску электромобилей принёс Tesla во втором квартале $20,52 млрд выручки, что на 23 % больше итогов аналогичного периода прошлого года. В сфере энергетики выручка Tesla выросла на 13 % до $3,14 млрд. Сервисное направление, которое включает услуги по ремонту машин за пределами гарантии, выручка вообще взлетела на 50 % до $4,58 млрд. С 17,2 до 16,8 % снизилась норма прибыли, и её значение оказалось существенно ниже ожидаемых инвесторами 19,4 %. Отмечается, что снизилась средняя цена реализации электромобиля, а ещё Tesla столкнулась со снижением выручки от реализации регуляторных кредитов другим автопроизводителям с $439 до $146 млн. Операционная прибыль упала сразу на 57 % до $398 млн, норма операционной прибыли сократилась с 4,1 до 1,4 %. На 47 % выросли операционные расходы, до $4,35 млрд, поскольку компании требуется больше тратить на подготовку к массовому производству человекоподобных роботов Optimus и роботакси. По словам Илона Маска (Elon Musk), эти роботы смогут выступать в роли няньки, рабочего на фабрике или даже высококвалифицированного хирурга. Сейчас компания уже монтирует оборудование для выпуска Optimus, рассчитывая скоро приступить к массовому производству. Впрочем, первые серийные роботы отправятся не к конечным клиентам, а будут использоваться для обучения и совершенствования собственных функциональных возможностей. Глава Tesla подчеркнул, что масштабирование производства роботов станет самой сложной задачей в истории компании, поскольку буквально всё для них приходится изготавливать заново. Капитальные затраты Tesla в прошлом квартале увеличились сразу на 142 % до $5,79 млрд, а свободный денежный поток стал отрицательным, достигнув по номиналу значения $1,1 млрд. Всего по итогам текущего года капитальные затраты компании должны превысить $25 млрд. Помимо производства тяговых и солнечных батарей, Tesla намерена вкладываться в вычислительные мощности и выпуск полупроводниковых компонентов. Маск пообещал в скором времени поделиться подробностями об инициативах Tesla в этой сфере. В прошлом полугодии интерес к электромобилям Tesla подстегнул рост цен на углеводородное топливо, особенно в Европе. В прошлом квартале количество подписок на комплекс FSD выросло на 56 %, и теперь количество пользователей сервиса достигает 1,48 млн человек. Фирменные роботакси Tesla уже используют версию 15 комплекса FSD, а специализированное такси Cybercab без руля и педалей будет использовать точно такую же версию ПО. Оно уже выпускается, но с расширением эксплуатации Cybercab компания не торопится из соображений безопасности, опасаясь за свою репутацию в случае резонансных случаев с ДТП. Намерения использовать спутниковый интернет Starlink при эксплуатации Cybercab глава обеих компаний также признал. Илон Маск на отчётной конференции признал, что Tesla и SpaceX всё больше сближаются в своей деятельности, достаточно вспомнить проект Terafab по производству полупроводниковых компонентов для инфраструктуры ИИ, но говорить на полном серьёзе о возможности слияния компаний он на подобных мероприятиях не собирается. Помимо прочего, SpaceXAI отвечает за разработку ИИ-модели для человекоподобных роботов Optimus. Продажи Steam Deck обвалились после недавнего повышения цен

21.07.2026 [23:20],

Николай Хижняк

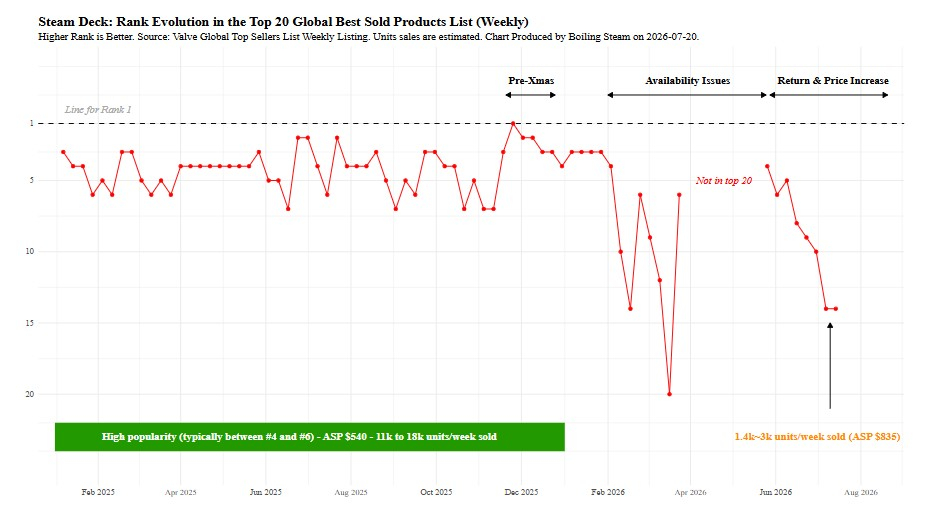

С момента своего запуска в 2022 году портативная консоль Steam Deck неизменно находилась в числе лидеров рейтинга самых продаваемых товаров компании Valve, а кратковременные падения за пределы первой десятки рассматривались как из ряда вон выходящие события. Однако продажи популярного портативного игрового устройства, судя по всему, резко упали после повышения цен в мае, пишет Ars Technica со ссылкой на независимую оценку Boiling Steam.

Источник изображения: Valve Игровой сайт Boiling Steam проанализировал исторические данные популярности Steam Deck в рейтинге самых продаваемых товаров платформы Steam и отметил, что консоль рухнула в рейтинге с пятого места сразу после возобновления заказов в конце мая до 14-го места (по итогам первых двух недель июля). Сейчас консоль занимает 12-е место в этом рейтинге. Это резко контрастирует с 2025 годом, когда Steam Deck никогда не опускалась ниже седьмого места в рейтинге бестселлеров и лишь изредка выходила за пределы первой пятёрки. В феврале Valve предупредила, что Steam Deck будет периодически отсутствовать в продаже. В течение нескольких недель после этого приставка потеряла позиции в рейтинге, пока в конечном итоге не исчезла из продажи до мая. Boiling Steam провёл приблизительные расчёты. Согласно их выводам, продажи Steam Deck могли упасть примерно на 80 % по сравнению с базовым уровнем 2025 года, когда консоль продавалась в количестве 11–18 тыс. единиц в неделю. Согласно текущей оценке, Valve продаёт около 1400–3000 единиц Steam Deck в неделю. Разброс велик, но даже приближение к верхней границе этой оценки может свидетельствовать о значительном замедлении продаж портативной консоли. Если верить данным независимых расчётов (сама Valve такую статистику не публикует), за первые три года продаж Steam Deck разошлась тиражом около 4 млн экземпляров.

Источник изображения: BoilingSteam.com Boiling Steam объясняет заметное падение продаж недавним повышением цен, которое «полностью остановило спрос на Steam Deck». Вполне очевидно, что исторический ценовой диапазон Steam Deck — от $400 до $649 — был гораздо привлекательнее для потребителей, чем нынешний — от $789 до $949, вызванный дефицитом оперативной и встроенной памяти. При нынешних ценах на Steam Deck потребители могут обратить внимание на более мощные портативные игровые устройства в том же ценовом диапазоне от конкурирующих производителей, таких как ROG Ally, Lenovo Legion Go или MSI Claw. Снижение продаж Steam Deck может также отражать дефицит поставок, который, по словам Valve, периодически влияет на доступность устройства в некоторых регионах. Хотя некоторые сервисы отслеживания запасов показывают стабильную доступность Steam Deck с конца мая, вскоре после возобновления продаж по новым ценам устройство на короткое время стало недоступно в Северной Америке, что говорит о том, что Valve не всегда может удовлетворить текущий рыночный спрос. Наблюдатели рынка утверждают, что Valve в настоящее время продаёт гораздо меньше устройств Steam Deck, чем полгода назад. В обычной ситуации это могло бы быть хорошим признаком того, что компании уже пора завершать производство первого поколения Steam Deck и приступать к выпуску долгожданной Steam Deck 2. Но с учётом текущего кризиса на рынке памяти и роста цен на компоненты, а также последних прогнозов относительно ближайшего будущего, даже страшно представить, сколько Valve запросила бы за консоль нового поколения, чтобы не просто выходить в ноль с каждой проданной единицы, но ещё и получать прибыль. Прогнозы OpenAI по увеличению выручки от рекламы выглядят всё менее реалистично

21.07.2026 [14:26],

Алексей Разин

Корпорация Google десятилетиями выстраивала свой бизнес, чтобы начать прилично зарабатывать на рекламе, и сейчас стартапы типа OpenAI пытаются пройти этот путь в сжатые сроки применительно к окупаемости чат-ботов с искусственным интеллектом. Аналитики считают, что собственные прогнозы OpenAI в части возможности получения выручки от рекламы очень далеки от реальности.

Источник изображения: OpenAI В частности, эксперты Emarketer ожидают, что ёмкость всего рынка рекламы в сегменте чат-ботов в ближайшие пять лет вряд ли превысит $5,4 млрд в год, и эту сумму должны будут делить между собой OpenAI, Microsoft, Google, Anthropic, Amazon (AWS), а также прочие игроки рынка. Сама OpenAI в своих прогнозах исходит из того, что по итогам текущего года её выручка от рекламы в сфере технологий ИИ достигнет $2,5 млрд. По мнению Emarketer, все участники рынка в текущем году сообща вряд ли наберут даже $1 млрд рекламной выручки в этой сфере. В случае с OpenAI прогнозы стартапа на ближайшие пять лет отклоняются от оценок Emarketer на 90 %. Сблизить эти значения могло бы только чудо. Для этого рекламодатели должны будут полностью забросить сотрудничество с поисковыми системами и социальными сетями, на которое опирались в последние годы, и направить все свои бюджеты в сегмент чат-ботов. Сама OpenAI в этом случае должна была бы затмить по объёмам продажи рекламы гигантов типа Google и Meta✴✴, а ёмкость всего рынка рекламы в сегменте ИИ должна увеличиться к 2030 году до суммы с 12 нулями в долларах США. Всё это выглядит нереалистично, поэтому рассчитывать на быстрый рост доходов OpenAI от рекламы не приходится. Между тем, к 2030 году OpenAI рассчитывает до 36 % всей своей выручки получать именно от рекламы. Подобные расхождения в расчётах лишний раз настораживают тех, кто говорит о назревании финансового пузыря в сфере ИИ. ИИ-трафик на сайты СМИ и электронной коммерции удвоился

21.07.2026 [08:20],

Павел Котов

Трафик ботов с искусственным интеллектом на сайты СМИ и площадок электронной коммерции вырос вдвое — до 2 % от общего объёма, передаёт «Коммерсантъ» со ссылкой на данные Servicepipe. Этот контент хорошо подходит для обучения ИИ, но тенденция грозит сокращением органического трафика, а также копированием контента и ассортимента, говорят эксперты.

Источник изображения: Mohamed Nohassi / unsplash.com Чаще всего в июне ИИ-боты посещали сайты СМИ и электронной коммерции — на них приходится 1 % от общего объёма, который отслеживает Servicepipe. В прошлом году доля ИИ-трафика у СМИ составляла 0,5 %, у электронной коммерции — 0,3 %. Эти показатели меняются: в дни острых информационных поводов он достигает 3,5 % на сайтах СМИ, а в периоды распродаж в сегменте торговых площадок он подскакивает до 3 %. По итогам первой половины 2025 года информационные сайты потеряли из-за ИИ около 30 % органического трафика. Тенденцию подтвердили на платформах. «Пока это небольшая доля общего трафика, однако динамика показывает, что взаимодействие пользователей с маркетплейсами меняется», — рассказали в Ozon. «Мы воспринимаем рост ИИ-трафика как сигнал к тому, что персонализация и чат-форматы становятся новым стандартом клиентского сервиса», — ответили в Wildberries и Russ. Востребованность сайтов у ИИ зависит от ценности и частоты обновления их материалов, говорят эксперты: чаще всего обновляются ресурсы СМИ, образовательные сайты содержат качественный и проверенный контент, на маркетплейсах постоянно корректируется ассортимент и появляются новые отзывы. Новые условия могут повлиять на бизнес-модель компаний, которые зарабатывают на рекламе — возможно, их стратегии продаж придётся пересматривать. Российские службы ИИ уже давно подключаются к открытым ресурсам — производится поиск информации для подготовки ответов. Нейросети пока лишь незначительно повышают техническую нагрузку на сайты, но создают риск копирования контента с сайтов СМИ, образовательных проектов и электронной коммерции. В США разработчики ИИ уже начали заключать лицензионные соглашения с издателями и платят за уникальные материалы — у традиционных поисковых систем, как и у ИИ-агентов, официальные и редакционные публикации имеют больший вес, чем сообщения на форумах и чатах. Российские ресурсы пока выходят из положения иначе — ограничивают бесплатный доступ к своим материалам, а открытые перепечатки чаще попадают в обучающие массивы. Борьба с дефицитом DRAM может обернуться перенасыщением рынка уже через пару лет

20.07.2026 [09:27],

Алексей Разин

Производители микросхем памяти, которые вкладывают в расширение собственных мощностей сотни миллиардов долларов, склонны успокаивать инвесторов по поводу вероятности очередного спада спроса аргументами из разряда исчезновения цикличности рынка. Некоторые эксперты предупреждают, что в сегменте классической DRAM признаки перепроизводства могут возникнуть уже в 2028 году.

Источник изображения: SK hynix Такого мнения придерживается профессор сеульского Университета Сюнгюнгван Квон Сок Чун (Kwon Seok-joon), на комментарии которого ссылается ресурс Financial Times: «Производители чипов строят свои планы, исходя из предположения, что спрос на ЦОД останется высоким в ближайшие два или три года. Но спрос на память упадёт, если отдача от инвестиций в ИИ не оправдает ожиданий». По его мнению, уже в 2028 году рынок памяти может столкнуться с кризисом перепроизводства. Известный инвестор Майкл Бьюрри (Michael Burry), который в своё время предсказал мировой финансовый кризис 2008 года, убеждён, что всплеск инвестиций в строительство новых предприятий по производству памяти в действительности является «началом конца». Инвестор занял короткую позицию по акциям американского производителя памяти Micron Technology. По его словам, когда всё хорошо, акции растут в цене сильнее, чем следовало. Когда всё плохо, они падают в цене сильнее, чем могли бы. О специфике выживания на рынке памяти говорит хотя бы тот факт, что в девяностые годы прошлого века выпуском такой продукции занимались около 20 компаний, но сейчас основными игроками на рынке остаются только Samsung, SK hynix и Micron. Две первые недавно объявили о намерениях вложить в расширение своих мощностей около $1,5 трлн на протяжении ближайших 15 лет. При этом основная часть новых предприятий по выпуску памяти будет введена в строй не ранее 2030 года. Долгосрочные контракты хоть и защищают производителей памяти от резких колебаний спроса и цен, глобально ситуацию изменить не способны. Дополнительные мощности в лучшем случае начнут влиять на объёмы поставок памяти через пять лет, а за это время ситуация со спросом может измениться. Кадровый дефицит является важным фактором, ограничивающим высокие темпы экспансии производства памяти. Лучше всего от перепроизводства защищён сегмент HBM, поскольку эта память сильнее адаптирована под нужды конкретных заказчиков, а вот универсальная DRAM может оказаться в избытке уже к 2029 году, как считает профессор Квон. Активность китайских производителей памяти создаёт дополнительную сложность с формированием прогнозов, как подчёркивают аналитики Morgan Stanley. До 2028 года примерно 30 % расширения производственных мощностей будет приходиться именно на Китай, быстрее их будет наращивать только Южная Корея. При этом та же китайская CXMT не скрывает своего интереса к международному рынку. Если она будет наращивать мощности быстрее зарубежных конкурентов, то для мирового рынка памяти это станет потенциальным источником нестабильности. Современной памяти не хватает: новые ПК всё чаще получают старые процессоры Intel и AMD

17.07.2026 [18:53],

Алексей Разин

Даже сами производители процессоров признают, что вынуждены поддерживать выпуск устаревающих моделей в условиях концентрации спроса на серверном направлении. Потребительским ПК банально не хватает микросхем памяти современных стандартов, а потому в ход идут совместимые со старой памятью центральные процессоры. Их доля в составе новых ПК в этом году продолжает расти, как отмечают аналитики.

Источник изображения: Intel Своими наблюдениями с Seeking Alpha поделились эксперты Susquehanna — по их данным, во втором квартале доля современных CPU марки Intel с поддержкой ИИ-функций последовательно не изменилась. Семейство Arrow Lake, например, было представлено в 10 % новых ноутбуков, поступивших на рынок за указанный период. Семейство Lunar Lake последовательно увеличило своё присутствие с 8 до 9 %. При этом более старые семейства процессоров Intel укрепили свои позиции в ассортименте первичного рынка ноутбуков. Так, Tiger Lake прибавило 2 п.п. по сравнению с первым кварталом текущего года, а Ice Lake нарастило присутствие на 1 процентный пункт. В целом, доля выпускаемых по технологии Intel 7 процессоров на первичном рынке ноутбуков во втором квартале сократилась с 54 до 48 %, что может говорить о концентрации компании на производстве серверных процессоров с использованием достаточно современных литографических норм. Зрелые техпроцессы на конвейере Intel в этой ситуации уступают место более современным. Кроме того, серверные процессоры Xeon семейств Sapphire Rapids и Emerald Rapids тоже выпускаются с использованием техпроцесса Intel 7, поэтому компания могла перераспределить доступные мощности в их пользу. Аналогичная тенденция наблюдается и с продукцией AMD, с той лишь разницей, что эта компания не выпускает процессоры самостоятельно, а поручает это делать TSMC и GlobalFoundries. В любом случае, процессоры прежних поколений в новых ПК стали встречаться чаще и в случае с продукцией AMD. Пока объёмы выпуска ПК в текущем году оказываются выше ожидаемого уровня, но представители Susquehanna убеждены, что второе полугодие продемонстрирует более выраженную отрицательную динамику, и в целом по итогам года поставки новых ПК просядут на 10 %. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex