|

Опрос

|

реклама

Быстрый переход

Недопоставки iPhone, Mac и iPad вскоре существенно усилятся, предупредила Apple — акции упали на 5,5 %

31.07.2026 [09:43],

Павел Котов

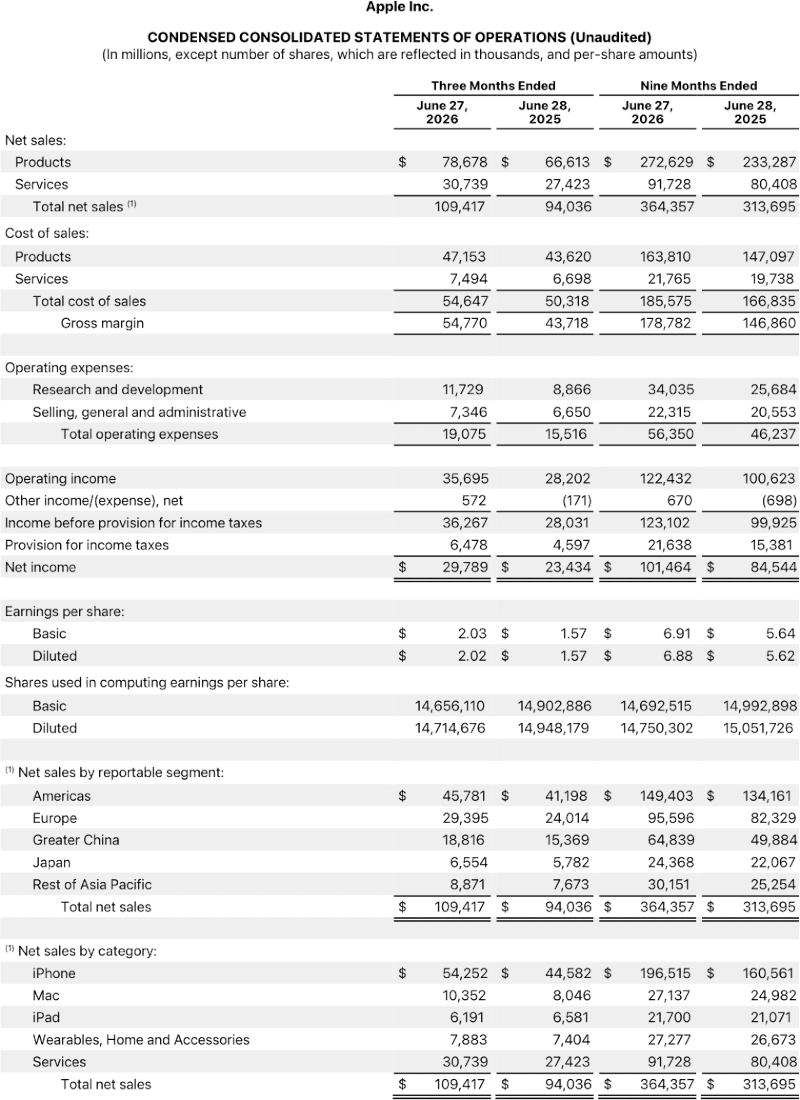

Продажи Apple в текущем квартале будут расти медленнее, чем ожидали аналитики с Уолл-стрит, гласит собственный прогноз компании. Производитель iPhone испытывает трудности с поставками необходимых комплектующих для выпуска продукции. Несмотря на рост продаж в минувшем квартале, акции Apple на внебиржевых торгах упали на 5,5 %.  Apple, как и другие технологические компании, стремится удовлетворить спрос на новые продукты, и в первую очередь на системы с мощными процессорами и большими объёмами памяти — слабый прогноз в компании объяснили недостатком предложения, а не спроса. «В настоящее время мы наблюдаем очень значительные ограничения [поставок] с ограниченной гибкостью в цепочке поставок для их устранения», — признался гендиректор компании Тим Кук (Tim Cook) в беседе с аналитиками и добавил, что Apple «оценивает все варианты» альтернативных поставщиков чипов памяти. В наступившем квартале Apple ожидает нарастить выручку на 9–11% по сравнению с аналогичным периодом прошлого года, тогда как аналитики рассчитывали на 12 %. Выручка от продаж iPhone, по собственным прогнозам компании, вырастет на 15–20%, что соответствует целевому показателю аналитиков в 17,6 %.

Источник изображения: apple.com Наиболее значительным сдерживающим фактором для поставок в минувшем квартале стал дефицит передовых мощностей для производства чипов Apple Silicon. Это особенно затронуло линейку компьютеров Mac, продажи которой, впрочем, выросли почти на 29 % за счёт и бюджетного MacBook Neo, и мощных MacBook Pro — положительной динамике не помешал даже рост цен. Финансовые результаты Apple превзошли ожидания рынка: общие продажи за минувший квартал выросли на 16,4 % до $109,42 млрд при ожидавшейся аналитиками динамике в 15,5 %. Прибыль составила $2,02 на акцию, из которых $0,11 пришлись на возмещение таможенных пошлин правительством США, — но и без него компания превзошла прогнозы Уолл-стрит в $1,89 на акцию. Валовая маржа составила 50,1 %, возврат пошлин внёс 2 п.п., — без него она составила 48,1 %, что близко к прогнозу аналитиков в 47,92 %. Продажи Mac выросли на 28,7 % до $10,35 млрд, превысив прогноз аналитиков в $8,74 млрд. продажи iPad упали на 5,9 % до $6,19 млрд, что ниже ожидавшихся $6,92 млрд — Тим Кук объяснил этот эффект «сложным сравнением» с прошлогодним выпуском бюджетного iPad на чипа A16. Основу продаж обеспечил сегмент iPhone с ростом на 21,7 % до $54,25 млрд, и это выше спрогнозированных $53,86 млрд. Это лучший в истории Apple результат за III квартал финансового года, когда продажи смартфонов обычно замедляются в ожидании осенних новинок. На этот раз стимулом стал рост цен почти на всю продукцию Apple, кроме iPhone. Выручка в Большом Китае выросла на 22,4 % до $18,82 млрд, что ниже ожидавшихся $19,67 млрд. Сегмент сервисов показал рост на 12,1 % до $30,74 млрд, но не дотянул до прогноза в $31,22 млрд. При поддержке Google компания Apple представила обновлённую Siri с новыми функциями — активные пользователи смогут за неё доплачивать. «У нас будут возможности для обновления iCloud Plus, позволяющие пользователям выкупать пакет услуг», — пообещал Тим Кук. Грядёт подорожание смартфонов: Qualcomm объявила о повышении цен на все свои чипы с 1 сентября

30.07.2026 [12:53],

Павел Котов

Qualcomm опубликовала отчёт по итогам III квартала финансового года, который в целом соответствовал ожиданиям аналитиков, но дала сдержанный прогноз по прибыли за текущий период — неудачи компания связала с дефицитом комплектующих, особенно чипов памяти. Акции чипмейкера снизились.

Источник изображения: qualcomm.com Qualcomm намерена принять конкретные меры для увеличения своей маржи в будущем: 1 сентября компания повысит цены на все свои чипы, значительная часть которых сейчас поставляется производителям смартфонов; будут изыскиваться и другие способы оптимизировать цепочки поставок. Прибыль на акцию составила $2,21 при ожидавшихся аналитиками $2,23; выручка — $9,95 млрд против $9,67 в прогнозе. В текущем квартале Qualcomm ожидает скорректированную прибыль на акцию в диапазоне от $2,05 до $2,25 при выручке от $9,7 млрд до $10,5 млрд — аналитики предсказывали $2,36 и $10,02 соответственно. «Полупроводниковая отрасль переживает повсеместный рост затрат на сырьё и комплектующие на всех этапах: от производства пластин и сборки до тестирования, усовершенствованной упаковки, производства памяти и других материалов», — говорится в пресс-релизе компании; при этом «выручка остаётся на высоком уровне». Основным для Qualcomm остаётся бизнес по производству чипов для смартфонов, хотя компания и пытается диверсифицироваться в автопром, умные очки и робототенику — все эти направления в следующем году, как ожидается, принесут ей 60 % выручки. Производитель реализовал мобильных процессоров на $5,1 млрд, что на 20 % меньше, чем годом ранее — на китайском рынке компания достигла дна, считает она. Динамика на рынке смартфонов сделала модели нижнего и среднего ценового сегмента менее конкурентоспособными из-за проблем с доступностью. И даже динамика сегмента премиальных Android-смартфонов указывает, что потребители ищут более низкие цены. Продажи Qualcomm в автомобильной отрасли составили $1,59 млрд, но к 2029 году она рассчитывает на $10 млрд по данному направлению. Объявлено о поставке процессоров для цифровой приборной панели BMW. Компания стремится выйти на интенсивно развивающийся рынок инфраструктуры центров обработки данных для искусственного интеллекта — в следующем году здесь ожидается выручка в размере $5 млрд. Qualcomm объявила о закрытии сделки по поглощению Modular — разработчика ПО для ИИ; собственную программную платформу она пообещала представить в августе. Выручка от продажи чипов для маломощных промышленных устройств и умных очков относится к сегменту интернета вещей — она выросла на 9 % до $2,66 млрд. Чистая прибыль Qualcomm за отчётный период составила $2 млрд, и это на 25 % меньше, чем за аналогичный период годом ранее, когда она была $2,66 млрд. Значительная доля прибыли поступает через подразделение QTL, которое лицензирует интеллектуальную собственность в области мобильной связи и других технологий чипов другим компаниям. Выручка по направлению QTL составила $1,28 млрд — аналитики прогнозировали $1,26 млрд. Цукерберг пообещал ИИ-агентов для всего, но инвесторов это не впечатлило — акции Meta✴ рухнули на 11 % после отчёта

30.07.2026 [11:11],

Павел Котов

Meta✴✴ спровоцировала падение собственных акций, когда опубликовала квартальный отчёт, показатели которого не оправдали ожиданий аналитиков. Инвесторов разочаровали недостаточно высокие прибыль на акцию и прогноз выручки на текущий квартал.

Источник изображения: Mark Zuckerberg Прибыль на акцию Meta✴✴ составила $6,18 против ожидавшихся аналитиками $7,22; выручка достигла $60,80 млрд — аналитики предсказывали $60,17 млрд. По итогам текущего квартала Meta✴✴ ожидает выручку в диапазоне от $61 млрд до $64 млрд или в среднем $62,5 млрд — эксперты говорили о $63,15 млрд. Недостаточно благополучный прогноз «предполагает, что колебания валютных курсов примерно на 1 % замедлят рост общей выручки в годовом исчислении, исходя из текущих обменных курсов», отметили в Meta✴✴. Число ежедневно активных пользователей на платформах Meta✴✴ составило 3,6 млрд при предсказанных аналитиками 3,61 млрд. Прогноз капитальных затрат не вырос, но сузился по верхней планке: ранее компания говорила о диапазон от $125 млрд до $145 млрд; сейчас это промежуток от $130 млрд до $145 млрд. В связи с инвестициями Meta✴✴ в инфраструктуру искусственного интеллекта свободный денежный поток компании сократился с $8,55 млрд в прошлом году до $784 млн на данный момент. По состоянию на момент закрытия торгов накануне акции Meta✴✴ показывали снижение на 11 %, тогда как индекс Nasdaq показывал рост на 5 %. «В целом, мы ожидаем, что значительная часть наших вычислительных ресурсов будет направлена на обучение наших моделей, развитие нашего основного бизнеса и разработку персональных агентов и новых продуктов. Но мы также рассчитываем на развитие крупного бизнеса, обслуживающего крупных клиентов. <..> Нам поступает много предложений по вычислительным ресурсам за значительной премией по сравнению с тем, сколько мы за них заплатили», — заявил гендиректор Meta✴✴ Марк Цукерберг (Mark Zuckerberg). Также Цукерберг обрисовал общую концепцию того, как компания подходит к разработке персональных агентов, что она будет делать, чтобы сделать их привлекательными для пользователей, и как она собирается убедить людей, не обладающих техническими знаниями, попробовать этих агентов в действии: «Вскоре у нас появятся агенты, которые смогут работать от вашего имени круглосуточно и без выходных, помогая вам достигать целей и улучшать вашу жизнь, здоровье, отношения, финансовое положение — всё, что вы пожелаете. Первой областью, в которой агенты действительно получили широкое распространение, стало программирование. Но инженеры более технически подкованы и готовы тратить время на настройку работы таких агентов, поэтому для создания отличных персональных агентов необходимо создать отличный потребительский продукт, который будет работать «из коробки» и будет достаточно простым, чтобы его могли освоить и использовать миллиарды людей». Цукерберг, похоже, пытается отличить свою концепцию от подхода таких компаний, как Anthropic и OpenAI, которые вложили значительные средства в разработку агентов, ориентированных на программирование и корпоративную работу. Общие затраты и расходы за II квартал составили $42,03 млрд, и это на 55 % больше, чем годом ранее. Из них $2,4 млрд ушли на судебные разбирательства и $1,18 млрд — на выходные пособия для попавших под сокращения сотрудников. Без учёта этих расходов операционная прибыль выросла бы на 9 % по сравнению с прошлым годом. Чистая прибыль сократилась с $18,34 млрд во II квартале минувшего года до $15,85 млрд за аналогичный период этого. Подразделение Reality Labs показало операционные убытки в размере $4,6 млрд при выручке $431 млн — аналитики ожидали показателей в размере $5,07 млрд и $423,4 млн соответственно. Доходы Xbox продолжают падать, но облачный и ИИ-бизнес Microsoft компенсируют спад

30.07.2026 [06:12],

Анжелла Марина

Microsoft опубликовала финансовые результаты за четвёртый квартал, согласно которым выручка подразделения Xbox продолжила снижение. По сообщению The Verge, доходы от контента и сервисов, включая подписку Game Pass, сократились на 10 %, а продажи игрового оборудования уменьшились на 14 %.

Источник изображения: Xbox Финансовый отчёт вышел спустя несколько недель после того, как глава Xbox Аша Шарма (Asha Sharma) объявила о «перезагрузке» игрового подразделения. План предусматривает масштабные сокращения персонала, а также выделение четырёх игровых студий в отдельные структуры, включая студии Compulsion Games и Double Fine Productions. Несмотря на спад в игровом направлении, Microsoft завершила квартал с общей выручкой $90 млрд благодаря росту облачного и ИИ-бизнеса. Выручка Microsoft Cloud увеличилась на 27 %, достигнув $59,3 млрд, а одно из ключевых подразделений Productivity and Business Processes, включающее Microsoft 365, LinkedIn и Dynamics 365, показало рост на 14 %, достигнув $37,8 млрд. Кроме того, число платных лицензий Microsoft 365 Copilot превысило 30 млн, а годовая выручка Azure впервые превысила $100 млрд. Снижение показателей затронуло не только Xbox. Microsoft также сообщила о падении выручки на 7 % сегмента OEM-производителей и устройств на базе операционной системы Windows, объяснив это сокращением спроса на рынке персональных компьютеров. «Яндекс» отчитался о росте выручки и прибыли — автопилот пока остаётся убыточным

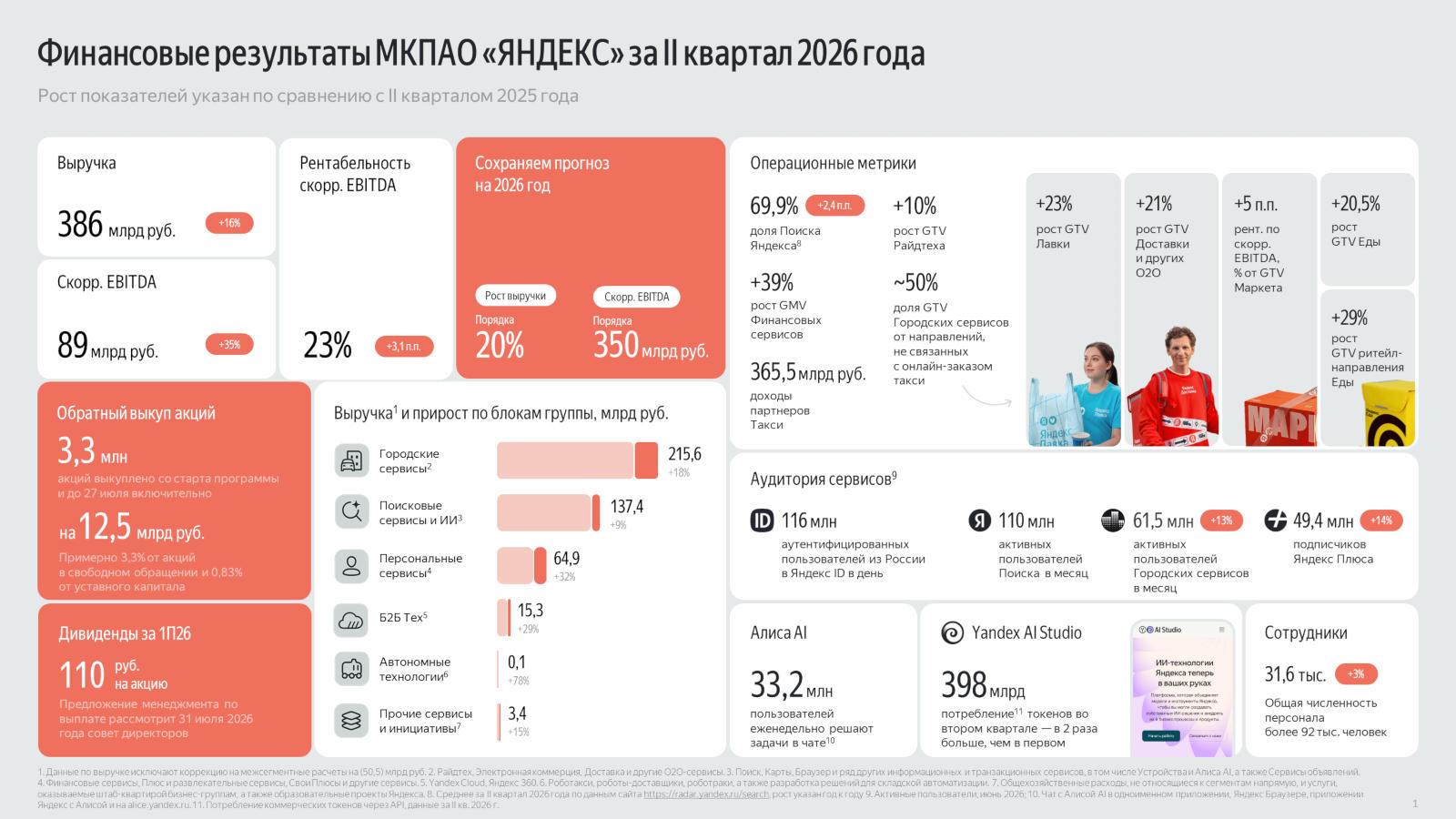

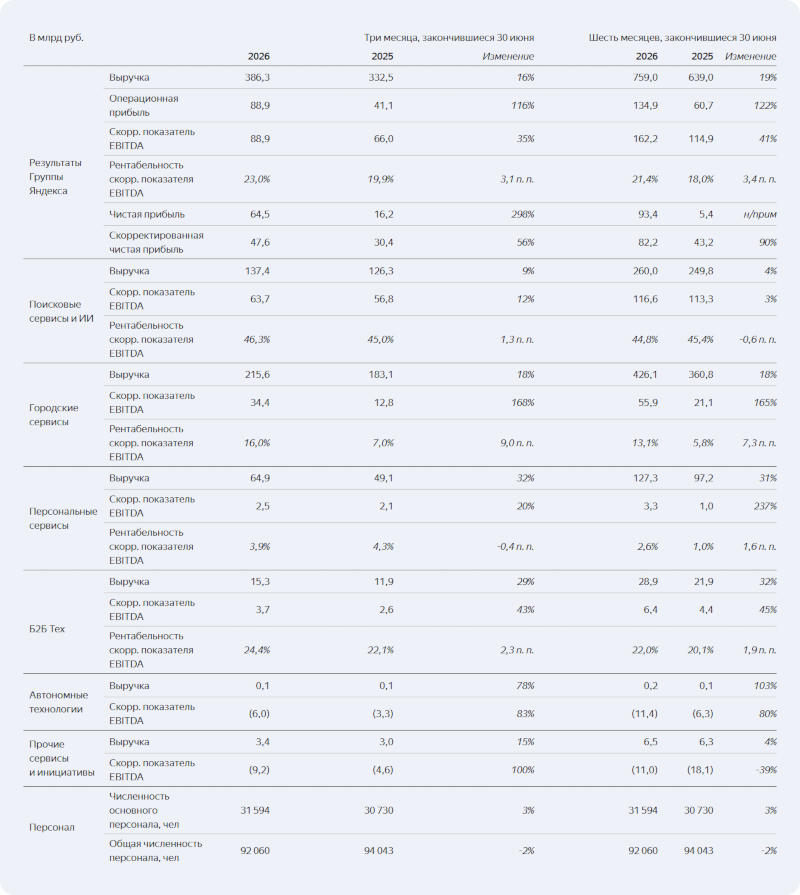

29.07.2026 [16:06],

Павел Котов

«Яндекс» опубликовал финансовый отчёт по итогам II квартала 2026 года. Компания нарастила выручку и прибыль, начала программу обратного выкупа акций и объявила о намерении выплатить дивиденды.

Источник изображений: yandex.ru/company Выручка «Яндекса» во II квартале выросла на 16 % в годовом исчислении и достигла 386 млрд руб.; за первое полугодие она увеличилась на 19 % год к году до 759 млрд. Скорректированный показатель EBITDA по итогам II квартала показал рост на 35 % до 89 млрд руб.; за полугодие он составил 162 млрд руб., что соответствует росту на 41 %. С 4 мая по 27 июля 2026 года «Яндекс» выкупил 3,3 млн акций на сумму почти 12,5 млрд руб. для мотивации сотрудников; 31 июля совет директоров рассмотрит предложение о выплате дивидендов за I полугодие из расчёта 110 руб. за акцию; в апреле компания выплатила акционерам дивиденды за 2025 год в том же размере 110 руб. за ценную бумагу. 2 июня закрыта сделка по продаже бизнеса «Авто.ру» компании «Т-Авто». Выручка в сегменте «Поисковые сервисы и ИИ» показала годовой рост на 9 % до 137,4 млрд руб.; по направлению рекламы и услуг продвижения доход повысился на 10,3 %. Скорректированный EBITDA показал рост на 12 % до 63,7 млрд руб. Рекламная система в чатах с «Алисой AI» показала объявления 460 тыс. рекламодателей. Ежедневно активная аудитория помощника с искусственным интеллектом увеличилась на 39 % за год до 33,2 млн пользователей; количество активных «Яндекс Станций» выросло на 31 % до 22,5 млн устройств. Сегмент «Городские сервисы: Райдтех, Электронная коммерция и Доставка» отметился ростом выручки на 18 % год к году до 215,6 млрд руб.; основной вклад обеспечило направление электронной коммерции, по которому выручка увеличилась на 20 % в годовом исчислении. Скорректированный EBITDA достиг 34,4 млрд руб., и это в 2,7 раза выше, чем за II квартал 2025 года. Число активных пользователей «Городских сервисов» показало рост на 13 % до 61,5 млн человек.  Блок «Персональные сервисы» принёс 64,9 млрд руб., и это на 32 % больше, чем годом ранее; здесь самый активный рост показало направление «Финансовые сервисы» — 51 % год к году до 29,5 млрд руб.; «Плюс» и развлекательные сервисы ознаменовались выручкой в 34,9 млрд руб. при росте на 27 % год к году — увеличились и база подписчиков, и средний доход на пользователя. Скорректированный EBITDA по всему блоку поднялся на 20 % до 2,5 млрд руб. Корпоративный сегмент «Б2Б Тех» нарастил доход на 29 % до 15,3 млрд руб. Скорректированный EBITDA достиг 3,7 млрд при росте на 43 %. Число клиентов Yandex Cloud достигло 64 тыс.; потребление вычислительных ресурсов ИИ на платформе Yandex AI Studio достигло 398 млрд токенов — вдвое больше, чем в предыдущем квартале, и на 70 % больше, чем за весь предыдущий год. Услугами платформы «Яндекс 360» пользуются 185 тыс. организаций и 117 млн человек; число платных учётных записей в конце II квартала составило 8,9 млн, из них 2,4 млн пришлись на крупные компании. Блок «Автономные технологии» показал выручку 100 млн руб. при убытке по EBITDA 6,0 млрд руб. «Яндекс» увеличил парк роботов-доставщиков до более чем 100 единиц; за II квартал они произвели 260 тыс. доставок; в отчётный период роботы появились в Нижнем Новгороде, в ближайшее время начнут работать в Воронеже, Тюмени и ряде других городов. Убыточный сегмент остаётся в инвестиционной фазе. Сегмент «Прочие сервисы и инициативы» показал рост выручки на 15 % до 3,4 млрд руб. при убытке по EBITDA в размере 9,2 млрд руб. «Яндекс Учебником» воспользовались 1,5 млн учеников из 9 тыс. российских школ; «Яндекс» обучил работе с ИИ-инструментами более 20 тыс. учителей. В сервисе «Алиса AI» появился режим «Репетитор», предназначенный для школьников 5–11 классов, которым нужна помощи в освоении математики. Распродажа полупроводниковых акций углубилась на фоне успехов Китая и страха перед ИИ-пузырём

28.07.2026 [19:00],

Анжелла Марина

Индексы полупроводниковых компаний продолжили падение, достигнув наихудших показателей с 2022 года. Поводом для распродажи послужили как сообщения об успехах Китая в производстве чипов, так и растущие сомнения инвесторов в окупаемости многомиллиардных инвестиций в ИИ.  Падение затронуло крупнейшие компании отрасли сразу в нескольких регионах, сообщает Bloomberg. Акции Intel, Advanced Micro Devices, Sandisk, Western Digital и Seagate Technology во время ранних торгов во вторник снизились более чем на 5 %, тогда как южнокорейский индекс Kospi потерял 11 %. Бумаги Samsung Electronics и SK hynix упали более чем на 14 %, а в Европе акции Infineon Technologies, STMicroelectronics и ASML также продолжили снижение. Индекс MSCI World Semiconductor с начала месяца потерял 16 %, показав худшую динамику с 2022 года, хотя с начала года всё ещё остаётся в плюсе примерно на 28 %. Одним из факторов снижения стало сообщение о начале массового производства китайской государственной компанией литографических установок, использующих технологию иммерсионной DUV-литографии. После появления этой информации акции ASML подешевели ещё на 3,4 %, а инвесторы начали оценивать возможные последствия технологического прорыва Китая для мирового рынка оборудования. Дополнительное давление создали планы CXMT направить средства, привлечённые в ходе IPO, на расширение выпуска памяти, что в перспективе может повлиять на мировые цены. Одновременно рынок всё чаще стал сомневаться, смогут ли огромные расходы на искусственный интеллект принести ожидаемую прибыль. Опасения усилились из-за сделок Nvidia на сумму около $750 млрд, а также роста зависимости между производителями оборудования и ИИ-стартапами. Если спрос на ИИ окажется ниже прогнозов, такая система круговых сделок может многократно увеличить убытки участников рынка. Старший аналитик Leverage Shares Виолета Тодорова (Violeta Todorova) отметила, что после продолжительного роста рынка ожидания инвесторов стали слишком высокими, поэтому даже небольшое изменение настроений может вызвать резкое падение акций. По словам старшего рыночного аналитика Vantage Global Prime Хебе Чен (Hebe Chen), участники рынка пока не спешат покупать подешевевшие акции, ожидая более убедительных подтверждений того, что расходы на ИИ действительно оправдают себя. Как отмечает Bloomberg, дальнейшая динамика сектора во многом будет зависеть от финансовых отчётов крупнейших технологических компаний и их планов по новым инвестициям. Особое внимание инвесторы уделят расходам Meta✴✴ и Amazon, поскольку они входят в число крупнейших покупателей ИИ-инфраструктуры. При этом заместитель главного инвестиционного директора EFG Asset Management Дэниел Мюррей (Daniel Murray) считает, что текущее снижение скорее отражает пересмотр оценок компаний, чем фундаментальное ухудшение спроса, который пока остаётся высоким. Основатель DeepSeek стал богатейшим разработчиком ИИ-моделей в истории

14.07.2026 [13:39],

Геннадий Детинич

Состояние основателя китайской компании DeepSeek Ляна Вэньфэна (Liang Wenfeng) после последнего инвестиционного раунда выросло более чем вдвое — примерно с $16,7 млрд до $36 млрд. По оценке Bloomberg Billionaires Index, это сделало его самым богатым предпринимателем среди основателей компаний, специализирующихся непосредственно на создании больших моделей искусственного интеллекта.

Источник изображения: VCG Китайский предприниматель с существенным отрывом опередил сооснователя Anthropic Дарио Амодеи (Dario Amodei) и сооснователя OpenAI Грега Брокмана (Greg Brockman). Резкий рост состояния связан с июньским раундом финансирования DeepSeek, достигшим объёма более $7,4 млрд. Инвесторы оценили китайский стартап приблизительно в $50 млрд, тогда как ещё в апреле его ориентировочная стоимость составляла около $10 млрд. Сам Лян вложил в раунд примерно $3 млрд и после размещения, по расчётам Bloomberg, сохранил около 78 % компании. Таким образом, состояние предпринимателя остаётся преимущественно «бумажным»: оно определяется расчётной стоимостью его доли в непубличной части DeepSeek, акции которой не торгуются на бирже. При следующем раунде финансирования или изменении оценки компании размер состояния Ляна может существенно измениться. Его высокая позиция в рейтинге богачей объясняется не только ростом DeepSeek, но и тем, что он сохранил гораздо большую долю бизнеса, чем многие американские основатели, привлекавшие капитал в течение нескольких раундов. В общем рейтинге миллиардеров Лян Вэньфэн занимается 63-ю строчку. В Китае по этому параметру он примерно на восьмом месте. Следует учесть, что Bloomberg составил рейтинг с высоким положением основателя DeepSeek без учёта всего спектра бизнеса в ИИ (от разработки чипов до дата-центров). В ином случае на первое место претендовал бы Илон Маск с его триллионами, в том числе, за ИИ-модели. Несмотря на отчасти «бумажную» основу успеха основателя DeepSeek, у компании ещё есть резерв для роста, который опирается на самое настоящее «железо» — по слухам, компания разрабатывает свой чип для ИИ-инференса и намерена соскочить с оборудования Nvidia и Huawei. Что касается лидеров компаний Anthropic и OpenAI, пусть почаще изымают свои передовые ИИ-модели из общего пользования — это «верный» путь к успеху. Рог изобилия ИИ продолжает разгонять Foxconn — выручка взлетела почти на 40 % во втором квартале

05.07.2026 [17:06],

Владимир Фетисов

Тайваньская компания Foxconn, являющаяся крупнейшим в мире контрактным производителем электроники, сообщила о росте выручки во втором квартале на 39,8 % по сравнению с аналогичным периодом прошлого года. Этот показатель оказался выше рыночных прогнозов благодаря высокому спросу на оборудование для сферы искусственного интеллекта.

Источник изображения: foxconn.com Выручка крупнейшего производителя серверов для Nvidia и основного сборщика iPhone в отчётном периоде подскочила до 2,513 трлн тайваньских долларов ($78,71 млрд). Это значение выше прогноза аналитиков LSEG SmartEstimate, ожидавших, что выручка Foxconn за квартал составит 2,372 трлн тайваньских долларов. Высокий уровень спроса на оборудование для сегмента ИИ обеспечил устойчивый рост выручки в подразделении облачных и сетевых продуктов, а подразделение умной потребительской электроники, которое, в том числе, занимается производством iPhone, показало «значительный» рост, говорится в заявлении компании. Выручка за июнь подскочила на 52,1 % год к году, увеличившись до 821,8 млрд тайваньских долларов, что является рекордным показателем для этого месяца. В третьем квартале Foxconn ожидает роста операционной деятельности в сравнении с предыдущим квартале и в годовом исчислении. В сообщении сказано, что серверное оборудование для ИИ сохранит тенденцию к росту. Несмотря на это, в компании отметили «необходимость отслеживания влияния на бизнес нестабильной глобальной политической и экономической обстановки», но о чём именно идёт речь, сказано не было. Акции SanDisk и Micron резко выросли после того, как Apple пообещала поднять цены

19.06.2026 [00:17],

Николай Хижняк

Акции производителей микросхем памяти резко выросли в четверг после того, как генеральный директор Apple Тим Кук (Tim Cook) в интервью The Wall Street Journal заявил о «неизбежности» роста цен на iPhone, Mac и iPad, сигнализируя о том, что самая дорогая в мире компания по производству потребительской электроники больше не может защищать клиентов от беспрецедентного роста цен на память.

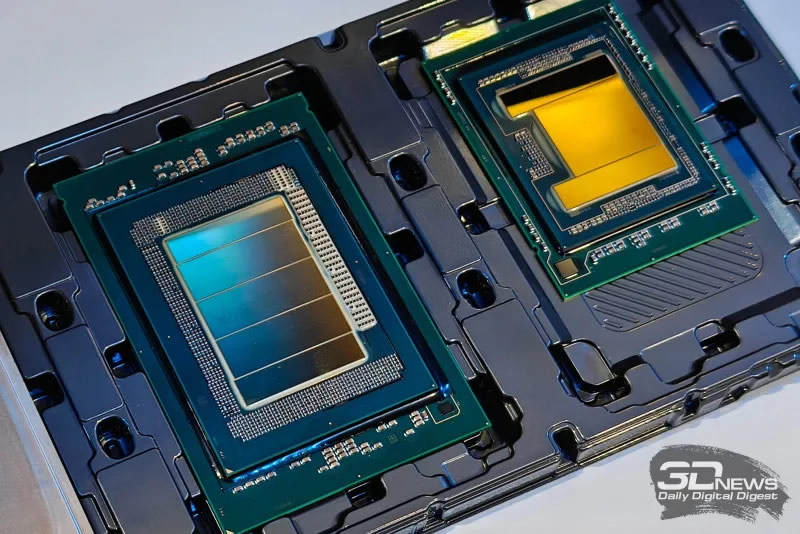

Источник изображения: Apple По данным Yahoo Finance, акции SanDisk выросли на 9,5 % и установили абсолютный рекорд на уровне $2167,33. Акции Micron Technology прибавили на 6,6 % и тоже поставили рекорд на отметке $1116,25. За последний год акции обеих компаний продемонстрировали невероятный рост: акции SanDisk за последние 52 недели выросли более чем на 4400 % на фоне структурного дефицита чипов флеш-памяти NAND, а акции Micron — примерно на 810 %. Однако в четверг появился новый катализатор: Apple прямо заявила, что поставщики памяти теперь могут влиять на ценообразование. Заявление Кука знаменует собой важный стратегический сдвиг. В апрельском отчёте о финансовых результатах финансовый директор Apple отмечал, что валовая прибыль компании пострадает из-за роста стоимости комплектующих во второй половине 2026 года, но не уточнил, насколько сильно пострадает компания и как она будет реагировать. Интервью Кука изданию The Wall Street Journal прояснило ситуацию: Кук заявил, что Apple больше не в состоянии компенсировать рост цен. Ситуация складывается непростая. Согласно данным TrendForce, опубликованным 16 июня, в первой половине 2026 года контрактные цены на поставки чипов памяти выросли более чем на 100 %, а структурный дефицит, как ожидается, будет способствовать росту цен на NOR-флеш и SLC-NAND во второй половине года. По прогнозам Omdia, в 2026 году мировой доход от производства памяти DRAM достигнет $372 млрд, что на 147 % больше, чем в прошлом году. Это свидетельствует о начале суперцикла, который уже изменил весь полупроводниковый сектор. Гиперскейлеры, ориентированные на искусственный интеллект, готовые вносить крупные предоплаты и заключать долгосрочные соглашения о поставках, фактически вытеснили покупателей чипов для потребительской электроники, таких как Apple, с рынка поставок DRAM и NAND. «Стоимость памяти в 2026 году выросла на 80–90 % по сравнению с концом 2025 года. По сравнению с прошлым годом рост составил более 10 %. Доля стоимости памяти в общей стоимости смартфона или ПК составляла в среднем 10–15 %. Теперь она вырастет до 25-30 %», — написал в своей заметке специалист финансовой компании Mizuho TMT Джордан Кляйн (Jordan Klein), подсчитавший как эта динамика поставок повлияет на структуру затрат Apple. Он добавил, что, согласно прогнозам аналитиков, средняя цена продажи будущих моделей смартфонов iPhone 18 вырастет как минимум на $100–200, и отметил, что в конечном счёте это положительно скажется на валовой прибыли Apple, которая «существенно пострадала бы», если бы компания продолжала покрывать растущие расходы. Кляйн добавил, что новость об Apple «лишь подтверждает мой оптимистичный взгляд на акции производителей памяти и на то, что многие инвесторы по-прежнему недооценивают спрос и тенденции ценообразования в 2027–2028 годах». Несмотря на рост акций производителей памяти, это практически никак не сказывается на акциях самой Apple. По мнению Кляйна, это связано с тем, что что инвесторы не уверены, как повышение цен повлияет на потребительский спрос и рост продаж. «Повышение валовой прибыли при замедлении роста выручки — это в лучшем случае палка о двух концах», — отмечает Кляйн. Однако для инвесторов Micron и SanDisk эта новость однозначно позитивная: даже такой крупный покупатель чипов, как Apple, обладающий масштабными возможностями в переговорных процессах, говорит о высоком спросе на чипы, подтверждает масштабы роста цен на память и долгосрочный характер этого роста. По мнению Кляйна, когда заказчик микросхем с таким влиянием, как у Apple, «оказывается в конце очереди на поставку DRAM и NAND», структурное преимущество производителей памяти вряд ли изменится в ближайшее время. Следующие достоверные данные мы получим после выхода новой серии смартфонов iPhone 18 от Apple, ожидающейся осенью 2026 года. Реальные цены на устройства либо подтвердят, либо опровергнут прогноз Кука. До тех пор динамика торговли памятью будет зависеть от того, сохранится ли во второй половине 2026 года динамика контрактных цен, описанная TrendForce, и вытеснит ли спрос со стороны гиперскейлеров, использующих искусственный интеллект, потребительский сегмент, который исторически сдерживал ценовую политику поставщиков памяти. Акции Intel выросли на 10 % на фоне публикации Трампа о сделке по производству чипов для Apple

18.06.2026 [23:53],

Николай Хижняк

Акции Intel взлетели на 10 % в четверг после того, как президент США Дональд Трамп опубликовал в социальных сетях сообщение о том, что Apple согласилась сотрудничать с производителем чипов в разработке и выпуске своих процессоров. Intel не прокомментировала это сообщение, пишет Yahoo Finance.  Заявление Трампа последовало за более ранним сообщением издания The Wall Street Journal о том, что две компании достигли предварительного соглашения, согласно которому Intel будет производить чипы для производителя iPhone. В записке для инвесторов аналитик компании Bernstein Стейси Расгон (Stacy Rasgon) предположила, что сотрудничество между двумя компаниями, скорее всего, будет касаться «небольших объёмов производства, менее критичных компонентов», добавив: «Intel, конечно, придётся доказать свою состоятельность, прежде чем получить более существенные заказы, но первый шаг всегда самый сложный, так что, по крайней мере, они, похоже, делают этот шаг». В прошлом Apple использовала чипы Intel в своих ноутбуках и настольных компьютерах, но позже отказалась от Intel в пользу разработки собственных процессоров. Новость о сделке между двумя компаниями появилась на фоне сообщения о том, что Intel произведёт 3 миллиона тензорных процессоров (TPU) для Google, а Nvidia изучает возможность использования мощностей Intel для производства собственных чипов. Ранее на этой неделе Intel также объявила о старте опытного производства по новейшему техпроцессу 18A-P, что является шагом к полномасштабному серийному выпуску. Как отмечает Yahoo Finance, последние шаги компании являются частью более масштабных усилий Intel по реорганизации своего бизнеса, начатых ещё при предыдущем генеральном директоре Пэте Гелсингере (Pat Gelsinger). Нынешний генеральный директор Лип-Бу Тан (Lip-Bu Tan) продолжил эту работу, сокращая расходы и стимулируя подразделение компании по производству микросхем к заключению сделок по выпуску чипов для сторонних клиентов. Данная инициатива получила своевременный импульс благодаря буму искусственного интеллекта и неспособности тайваньской компании TSMC обеспечить достаточные мощности для всех своих клиентов. Крупнейший в мире производитель микросхем производит процессоры для таких компаний, как Nvidia, Apple, AMD и множества других. Однако огромный спрос на чипы вынудил компании, не имеющие собственных производственных мощностей, искать альтернативных производителей, таких как Intel. Сама Intel также получила выгоду от возросшего спроса на центральные процессоры, связанного с глобальным развитием ИИ. Эти чипы становятся все более важными в отрасли, поскольку компании, занимающиеся ИИ, все больше ориентируются на выпуск агентных ИИ или цифровых помощников, способных выполнять задачи от имени пользователя. Для этих целей агентным ИИ требуются мощности центральных процессоров, в частности, встроенных в них нейродвижков (NPU). Графические процессоры по-прежнему играют центральную роль в центрах обработки данных ИИ, но по мере того, как ИИ-агенты начинают выполнять все больше операций, они будут полагаться на центральные процессоры для выполнения запросов пользователей. Все эти изменения совокупно способствовали резкому росту акций Intel более чем на 250 % с начала года и на 500 % за последние 12 месяцев. Xiaomi: в первом квартале 2026 года поставки смартфонов рухнули на 20 %, зато электрокары продаются хорошо

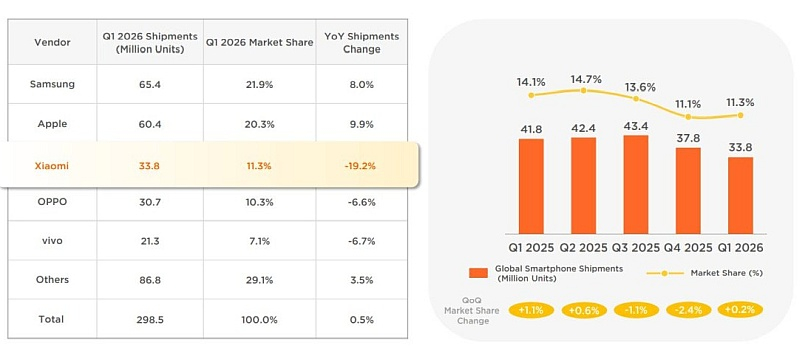

26.05.2026 [19:44],

Сергей Сурабекянц

Заоблачные цены на комплектующие повлияли на бизнес Xiaomi по производству смартфонов. За первые три месяца 2026 года компания отгрузила 33,8 млн единиц, что на 19,2 % меньше по сравнению с первым кварталом 2025 года. Это стало самым серьёзным падением продаж среди пяти крупнейших мировых производителей.

Источник изображений: Xiaomi На рынке смартфонов Xiaomi сохранила достаточное преимущество перед Oppo (четвёртое место, падение на 6,6 % в годовом исчислении) и vivo (пятое место, падение на 6,7 % в годовом исчислении), чтобы удержаться на третьем месте. Между тем, поставки Samsung и Apple в годовом исчислении выросли на 8,0 % и 9,9 % соответственно.  В региональном масштабе на рынке смартфонов Xiaomi занимает второе место в Латинской Америке, третье место в Европе, Африке, на Ближнем Востоке и в Юго-Восточной Азии и четвёртое место в Индии. На внутреннем рынке Китая доля компании на конец марта составила 16 %.  В четвёртом квартале 2025 года компания сообщила о росте средней продажной цены (Average Selling Price, ASP). Она выросла со 1211 юаней ($178) до 1310 юаней ($193) – на 8 % больше, чем в первом квартале прошлого года. Xiaomi сохраняет сильные позиции на рынке фитнес-браслетов (третье место в мире, второе в Китае) и беспроводных наушников TWS (второе место в мире и в Китае). Однако компания выпала из мировой тройки лидеров среди производителей планшетов – сейчас она занимает лишь пятое место после падения на 13,6 %, в то время как доля Huawei выросла на 28,6 % и обеспечила компании третье место, а Lenovo с ростом на 20 % переместилась на четвёртую позицию в этом рейтинге.  В первом квартале этого года Xiaomi отгрузила 80 856 электромобилей. Основным локомотивом поставок электрокаров выступает серия Xiaomi YU7, которая по популярности быстро обогнала серию Xiaomi SU7.  Xiaomi сообщила об общей прибыли в размере 6,1 млрд юаней ($899 млн) за первый квартал 2026 года при выручке в 99,1 млрд юаней ($14,6 млрд). Это на 43,1 % меньше, чем прибыль в размере 10,7 млрд юаней ($1,577 млрд), зафиксированная в первом квартале прошлого года при выручке 111,3 млрд юаней ($16,4 млрд). Японская фабрика TSMC впервые вышла в прибыль — всего через год после запуска массового производства

17.05.2026 [15:59],

Дмитрий Федоров

Дочерняя компания TSMC в японском Кумамото впервые вышла в прибыль. Cовместное предприятие Japan Advanced Semiconductor Manufacturing (JASM) заработало $30 млн в I квартале 2026 года. С момента запуска массового производства в конце 2024 года фабрика работала в убыток — ещё кварталом ранее потери составляли около $44 млн, а годом ранее достигали $103 млн. Аналитики связывают перелом с ростом загрузки мощностей.

Источник изображений: tsmc.com Первая фабрика JASM работает на зрелых техпроцессах — 12, 16, 22 и 28 нм — и выпускает чипы для автомобильной и промышленной электроники. TSMC принадлежит 77 % акций предприятия. Параллельно JASM строит вторую фабрику в Кумамото: изначально для неё планировался 6-нм техпроцесс, но с февраля планы были пересмотрены в пользу передового 3-нм техпроцесса — в ответ на высокий мировой спрос на чипы для ИИ-систем.  Американская TSMC Arizona нарастила прибыль ещё заметнее. В I квартале она составила около $597 млн — против $361 млн кварталом ранее и $16 млн за аналогичный период 2025 года. Квартальный результат превзошёл даже $512 млн, которые аризонское подразделение заработало за весь 2025 год. Аналитики объясняют рывок бумом ИИ: фабрика обслуживает крупнейших клиентов TSMC на американском рынке. Исследование: 9 из 10 финансовых советов блогеров признали плохими — но люди всё равно довольны

15.05.2026 [14:24],

Владимир Мироненко

Согласно исследованию, проведённому в Великобритании, советы финансовых интернет-инфлюенсеров в социальных сетях, как правило, имеют «низкое качество», несмотря на то что ими широко пользуются британцы, сообщил The Financial Times. Вместе с тем те, кто следовал финансовым рекомендациям так называемых финфлюенсеров, в подавляющем большинстве сообщают о полученном «положительном результате».

Источник изображения: Glenn Carstens-Peters/unsplash.com В рамках исследования были проанализированы советы почти 2500 финансовых инфлюенсеров в Instagram✴✴, TikTok и YouTube, а также опрошены 4200 взрослых жителей Великобритании. Почти 40 % респондентов сообщили, что используют социальные сети в качестве источника финансовых рекомендаций. Это почти столько же, сколько консультируются с семьёй и друзьями, и значительно больше числа тех, кто обращается за советом к ИИ (23 %), и тех, кто прибегает к помощи профессионалов (9 %). Вместе с тем исследование показало, что почти 90 % постов в социальных сетях содержат «больше негативных, чем позитивных качественных характеристик». В них выражаются сомнения в компетентности финансового инфлюенсера и достоверности публикуемой информации, а также упоминаются недостатки, альтернативы и приводятся ссылки на источники. Тем не менее 31 % респондентов, следовавших рекомендациям из социальных сетей, оценили опыт положительно: 70 % сообщили о преимущественно положительных результатах, 27 % — о смешанных и лишь 3 % — о преимущественно негативных, хотя эти выводы основывались на восприятии, а не на подтверждённых финансовых показателях. Отмечено больше положительных отзывов в отношении советов по составлению бюджета и методам экономии денег, однако следование рекомендациям по покупке акций или криптовалют чаще приводило к негативным последствиям. Среди вводящих в заблуждение финансовых рекомендаций наиболее часто упоминались криптовалюты, а также реклама «быстрого обогащения» и фейковая реклама со знаменитостями. К аналогичным выводам пришли исследователи из университетов Ньюкасла и Бирмингема, которые обнаружили, что контент британских финансовых инфлюенсеров в TikTok хоть и способствовал распространению финансовой информации, но был сильно смещён в сторону тем высокого риска, таких как криптовалюты и торговля иностранной валютой. По мнению респондентов, регулирующие органы и социальные сети должны нести ответственность за мониторинг и противодействие вводящей в заблуждение финансовой информации. Более того, создателям контента необходимо раскрывать свою квалификацию, опыт и любые конфликты интересов. Также предлагается, чтобы сайты социальных сетей размещали ссылки на официальные источники во всех публикациях с финансовой информацией. За несколько недель до публикации результатов данного исследования Управление по финансовому регулированию и надзору Великобритании (FCA) заявило об открытии уголовного дела в отношении двух финансовых инфлюенсеров в связи с проведением незаконных рекламных акций в социальных сетях. Также регулятор выпустил десятки предупреждений в отношении неавторизованных фирм и частных лиц и направил 120 запросов на удаление аккаунтов на платформах социальных сетей, размещавших незаконный контент финансовых инфлюенсеров. Выручка Tencent не оправдала прогнозов, несмотря на успехи игрового бизнеса и ИИ

13.05.2026 [18:57],

Владимир Фетисов

Китайский технологический гигант Tencent объявил финансовые результаты по итогам первого квартала 2026 года. Несмотря на рост выручки на 9 %, этот показатель оказался ниже ожиданий аналитиков.  За первые три месяца нынешнего года выручка Tencent составила 196,5 млрд юаней ($28,9 млрд), тогда как аналитики прогнозировали 199 млрд юаней. Доход от игр на внутреннем рынке составил 45,4 млрд юаней, что указывает на рост на уровне 6 % год к году. За аналогичный период прошлого года это направление бизнеса Tencent показывало рост на уровне 24 %. «Мы начали 2026 год, добившись значительного первоначального прогресса в разработке новых ИИ-продуктов, а также продолжили использовать ИИ для развития нашего основного бизнеса. Наш основной бизнес продолжал расти с точки зрения вовлечённости, выручки и прибыли, обеспечивая денежный поток для инвестиций в ИИ, а также будущих сценариев использования ИИ», — рассказал Ма Хуатэн (Ma Huateng), председатель совета директоров и генеральный директор Tencent. За первые три месяца сегмент финансовых технологий и других бизнес-услуг Tencent принёс 60 млрд юаней, тогда как годом ранее этот показатель составлял 55 млрд юаней. Доход от бизнес-услуг вырос на 20 % в годовом исчислении, чему в основном способствовало увеличение дохода от облачных сервисов, включая продукты на базе искусственного интеллекта. В компании отметили, что ИИ-агент для рабочего пространства Tencent WorkBuddy стал самым популярным агентным сервисом в Китае. Аналитик Morningstar Айвен Су (Ivan Su) считает, что инвестиции Tencent в ИИ уже приносят результаты. «Улучшенная рекламная рекомендательная модель на базе ИИ способствовала ускорению роста доходов от рекламы на 20 %. Расходы на ИИ соответствуют годовым показателям, которые ранее озвучивало руководство компании», — отметил Су. Прибыль Alibaba рухнула на 84 %, но гендир назвал отдачу от ИИ «абсолютно очевидной»

13.05.2026 [17:44],

Сергей Сурабекянц

Китайский технологический гигант Alibaba сообщил, что его скорректированная прибыль до вычета процентов, налогов и амортизации (Earnings Before Interest, Taxes, and Amortization, EBITA), показатель базовой прибыльности компании, составила 5,1 млрд китайских юаней ($750,9 млн), что на 84 % меньше, чем годом ранее. Тем не менее выручка подразделения облачных вычислений выросла на 38 % благодаря спросу на ИИ.

Источник изображений: Alibaba Group Основная прибыльность Alibaba резко упала в первом квартале на фоне крупных инвестиций в технологии и электронную коммерцию. Тем не менее, руководители технологического гиганта во время конференции по итогам отчётного периода защищали инвестиции компании. «Мы считаем, что окупаемость инвестиций в эти проекты в течение следующих 3-5 лет будет абсолютно очевидной», — заявил генеральный директор компании Эдди Ву (Eddie Wu). По словам Ву, спрос на ИИ настолько высок, что компании придётся потратить на вычислительные мощности в следующие пять лет больше, чем ранее прогнозировалось. Это не обязательно означает увеличение капитальных затрат, поскольку часть вычислительных мощностей может быть арендована в рамках операционных расходов Alibaba. До этого компания планировала инвестировать в это направление 380 млрд юаней ($56 млрд) в течение трёх лет. Alibaba активно инвестирует в полупроводники для ИИ, центры обработки данных и разработку собственного семейства ИИ-моделей под брендом Qwen. Акции Alibaba, котирующиеся на американской бирже, первоначально выросли на предрыночных торгах, а затем упали на 4 %, прежде чем частично компенсировать потери. Хотя облачные технологии показали высокую доходность, инвесторы сомневаются в оправданности инвестиций компании в так называемую «мгновенную» торговлю. Этот сервис покупок, позволяющий пользователям получать заказы менее чем за час, стал своего рода полем битвы для китайских гигантов электронной коммерции. Скорректированная EBITA в китайской группе электронной коммерции Alibaba снизилась на 40 % в годовом исчислении в мартовском квартале на фоне этих инвестиций, даже несмотря на то, что выручка от управления клиентами — её крупнейший источник дохода — выросла на 1 %. Однако Alibaba демонстрирует сильный рост благодаря этим инвестициям: выручка от быстрой торговли выросла на 57 % в годовом исчислении. Общая выручка Alibaba от электронной коммерции в Китае в мартовском квартале выросла на 6 % в годовом исчислении.  Инвестиции Alibaba в технологии, похоже, приносят свои плоды в подразделении облачных вычислений, которое в мартовском квартале показало рост выручки на 38 % в годовом исчислении до 41,6 млрд юаней ($6.1 млрд), что превысило показатели предыдущего квартала. Скорректированная EBITA для этого сегмента подскочила на 57 %. «Наши стратегические инвестиции продолжают приносить результаты в виде роста бизнеса. Выручка Cloud Intelligence Group продолжает расти, при этом выручка от продуктов, связанных с ИИ, демонстрирует трёхзначный рост одиннадцатый квартал подряд», — заявил финансовый директор Alibaba Тоби Сюй (Toby Xu). По данным Alibaba, выручка от продуктов, связанных с ИИ, составила 9 млрд юаней ($1,33 млрд). Ву ожидает, что годовая регулярная выручка (ARR) от сервисов моделей и приложений ИИ превысит 10 млрд юаней ($1,47 млрд) в третьем квартале и 30 млрд юаней ($4,42 млрд) к концу года. «Будучи единственным в Китае поставщиком облачных услуг для ИИ, способным масштабно предоставлять собственные разработанные чипы для ИИ, мы обеспечили себе автономию в цепочке поставок вычислительных ресурсов, одновременно предоставляя клиентам высококонкурентные услуги по выводу и обучению ИИ, — считает он. — В условиях дефицита вычислительных ресурсов это структурное преимущество благоприятно сказывается на росте нашей выручки и улучшении валовой прибыли». Alibaba дала понять, что не собирается сокращать инвестиции в ИИ. «В течение последнего года мы были очень настойчивы в осуществлении этих инвестиций, и, заглядывая в следующие два года, мы намерены столь же настойчиво продолжать эти инвестиции, поскольку видим в этом критически важное окно возможностей», — заявил представитель компании. Alibaba внедрила ИИ во все свои бизнес-процессы. На этой неделе компания объявила о запуске голосового помощника на базе искусственного интеллекта Qwen для покупок на Taobao, своём основном продукте электронной коммерции в Китае. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex