|

Опрос

|

реклама

Быстрый переход

Квартальная прибыль материнской компании Google взлетела на 46 % благодаря ИИ и рекламе

25.04.2025 [10:44],

Владимир Фетисов

Компания Alphabet, являющаяся материнской для Google и YouTube, опубликовала финансовый отчёт по итогам первого квартала 2025 года. За отчётный период компания получила чистую прибыль в размере $34,540 млрд, тогда как годом ранее этот показатель составлял $23,662 млрд (рост на уровне 46 % в годовом выражении). На этом фоне стоимость акций компании подскочила более чем на 4 % во время последних торгов.

Источник изображения: Jakub Żerdzicki / Unsplash Генеральный директор Google Сундар Пичаи (Sundar Pichai) отметил, что «сильные результаты первого квартала, отражающие здоровый рост и динамику по всему бизнесу», также демонстрируют «уникальный комплексный подход» к развитию сегмента искусственного интеллекта. «Этот квартал был очень интересным, поскольку мы выпустили Gemini 2.5 — нашу самую умную ИИ-модель, которая позволила достичь прорыва в производительности и станет фундаментом для наших будущих инноваций», — заявил Пичаи во время своего выступления. Он также добавил, что поисковая система компании продолжает уверенно расти благодаря интеграции таких функций, как ИИ-сводки, «которыми сейчас пользуются 1,5 млрд человек в месяц». Во время общения с инвесторами директор по бизнесу Google Филипп Шиндлер (Philipp Schindler) заявил, что ИИ-обзоры в поиске могут стать одним из основных источников дохода. «Первый квартал ознаменовался самым масштабным на сегодняшний день расширением сферы ИИ-обзоров в поиске — как с точки зрения привлечения новых пользователей, так и с точки зрения предоставления ответов на дополнительные вопросы. В целом монетизация ИИ-обзоров продолжается примерно теми же темпами, что даёт нам прочную базу для дальнейшего внедрения инноваций», — отметил Шиндлер в своей речи. Финансовый директор Alphabet Анат Ашкенази (Anat Ashkenazi) сообщила, что большая часть капитальных расходов за квартал в размере $17,2 млрд была направлена на развитие технической инфраструктуры, «причём самым крупным компонентом стали инвестиции в серверы, а затем — в центры обработки данных». Это было сделано, в том числе, для поддержания роста облачного бизнеса компании, а также ИИ-подразделения Google DeepMind. Она также подтвердила намерение Alphabet инвестировать в течение года $75 млрд в искусственный интеллект, несмотря на возможные препятствия, такие как увеличение экспортных пошлин. Что касается самих финансовых результатов, прибыль на акцию составила $2,81 против прогнозируемых $2,01. Выручка компании за трёхмесячный период составила $90,23 млрд, что также выше ожидаемых $89,1 млрд. В то же время доход Google от рекламы составил $66,98 млрд, а YouTube заработал на рекламе $8,93 млрд, что немного ниже ожидаемых $8,94 млрд. Выручка облачного бизнеса Google Cloud составила $12,26 млрд, тогда как аналитики в среднем прогнозировали $12,31 млрд. Несмотря на положительную динамику, Alphabet продолжает оставаться под пристальным вниманием со стороны федеральных регулирующих органов. Министерство юстиции США совместно с властями нескольких штатов подало антимонопольный иск против Google ещё в 2020 году. Спустя четыре года федеральный судья постановил, что компания потратила миллиарды долларов, чтобы поисковик Google использовался по умолчанию в iPhone, устройствах на базе Android и в браузерах. После признания Google монополистом в сфере онлайн-поиска, а позднее — и в некоторых сегментах интернет-рекламы, начался новый процесс, по результатам которого суд может обязать Google продать свой браузер Chrome. Повышение цен сработало: квартальная выручка Netflix подскочила до $10,5 млрд

18.04.2025 [10:05],

Владимир Фетисов

Компания Netflix объявила финансовые результаты по итогам первого квартала. За несколько месяцев с момента повышения цен объём полученной Netflix выручки вырос до $10,5 млрд, что на 13 % больше аналогичного показателя за первый квартал прошлого года. Чистая прибыль увеличилась до $2,9 млрд, и компания заявляет, что ожидает дальнейшего роста в ближайшие месяцы, когда эффект от недавнего повышения цен станет ощутим в полной мере.

Источник изображения: Venti Views / Unsplash В январе Netflix повысила цены на большинство тарифных планов, в результате чего цена премиального тарифа выросла до $24,99 в месяц. В дополнение к этому компания повысила стоимость доступа к опции Extra Member для совместного использования паролей до $8,99 в месяц. Стоимость услуг компании уже выросла в США, Великобритании и Аргентине, а в скором времени это также затронет Францию. Этот квартал стал первым, когда Netflix не объявила о том, как за трёхмесячный период изменилась пользовательская база сервиса. В январе этого года компания сообщала, что пользовательская база платформы превысила 300 млн подписчиков. Во время объявления финансовых результатов член совета директоров Netflix Грег Питерс (Greg Peters) рассчитывает «примерно удвоить» доходы от рекламы в 2025 году. Для достижения этой цели компания в начале года запустила собственную рекламную платформу. Также было сказано о переменах, которые ждут Netflix. Питерс подтвердил, что позднее в этом году изменится дизайн домашней страницы приложения Netflix. Он также намекнул на появление интерактивной функции поиска с использованием генеративных ИИ-технологий. Когда именно функции на основе искусственного интеллекта могут стать частью платформы потокового вещания, не уточняется. Xiaomi отчиталась о рекордной годовой выручке в $50 млрд — помогли дорогие смартфоны и электромобили

19.03.2025 [19:10],

Владимир Фетисов

Xiaomi объявила финансовые результаты за четвёртый квартал и весь 2024 год. По итогам прошлого года компания получила выручку в размере 365,9 млрд юаней ($50,5 млрд), что стало рекордным значением для вендора. Объём годовой выручки вырос на 35 % по сравнению с показателем за 2023 год, чему способствовали успехи во многих направлениях бизнеса Xiaomi, включая смартфоны, электромобили, IoT и интернет-сервисы.  Скорректированная чистая прибыль Xiaomi за 2024 год выросла на 41,3 % по сравнению с предыдущим годом и составила 27,2 млрд юаней. Выручка компании в четвёртом квартале впервые превысила 100 млрд юаней, достигнув отметки в 109 млрд юаней. По сравнению с четвёртым кварталом 2023 года объём полученной выручки увеличился на 48,8 %. Скорректированная чистая прибыль за три месяца увеличилась на 69,4 % в годовом исчислении и составила 8,3 млрд юаней. Годовая выручка Xiaomi от продажи смартфонов составила 191,8 млрд юаней ($26,5 млрд), что составляет около 52 % от общего объёма. Всего за отчётный период китайский вендор реализовал по всему миру 169 млн смартфонов, войдя в тройку крупнейших поставщиков на рынках 56 стран и в пятёрку лидеров ещё в 13 странах.

Источник изображения: GSM Arena В отчёте подчёркивается тенденция к премиализации направления смартфонов, благодаря чему премиум-сегмент выходит на новый уровень. В глобальном масштабе Xiaomi заняла 24,3 % сегмента смартфонов стоимостью от $550 до $700, а также 9,7 % в сегменте от $700 до $850. Экосистема Xiaomi насчитывает 700 млн ежемесячных активных пользователей, из которых 170 млн приходится на домашний рынок. Это число включает пользователей смартфонов компании, а также владельцев устройств для умного дома, носимой электроники и электромобилей.  Xiaomi уверенно наращивает поставки собственных электромобилей от квартала к кварталу. По данным отчёта, в 2024 году компания реализовала 136 854 электромобиля. Цель по поставкам на 2025 год была увеличена до 350 тыс. электромобилей после того, как компании удалось выпустить свой 200-тысячный автомобиль менее чем за год. Также в отчёте указано, что численность исследовательского подразделения компании составляет 21 190 человек. Объём инвестиций в исследования и разработки в прошлом году достиг 24,1 млрд юаней ($3,3 млрд). В 2025 году Xiaomi планирует на четверть увеличить расходы на исследования и разработки, доведя их до 30 млрд юаней ($4,15 млрд). «В целом успешно»: «Ростелеком» отчитался о падении чистой прибыли на 43 % в 2024 году

26.02.2025 [12:42],

Владимир Фетисов

Объём чистой прибыли «Ростелекома» по итогам прошлого года составил 24,1 млрд рублей, что на 43,2 % меньше по сравнению с 42,3 млрд, которые компания получила в 2023 году. При этом выручка в 2024 году выросла на 10 % до 779,9 млрд рублей, пишет «Коммерсантъ» со ссылкой на финансовый отчёт «Ростелекома».

Kevin Ku / Unsplash Заместитель президента-предправления «Ростелекома» Анна Трегубенкова рассказала, что на снижение объёма полученной чистой прибыли в основном повлиял рост расходов, обусловленный рефинансированием долгового портфеля по более высоким ставкам. Также влияние на показатели оказал пересчёт отложенных налоговых платежей в связи с повышением с 2025 года ставки налога на прибыль. Финансовая отчётность компании указывает на то, что главный вклад в увеличение годовой выручки внесли цифровые кластеры, мобильный бизнес, продвижение цифровых продуктов в сегментах B2B и B2G. В 2024 году доходы «Ростелекома» от мобильной связи увеличились на 12,5 %, от цифровых сервисов — 16,4 %, от видеосервисов — на 13,7 %. Сегмент широкополосного доступа в интернет показал рост на 6,3 %. По итогам четвёртого квартала 2024 календарного года чистая прибыль «Ростелекома» выросла на 152 % в годовом выражении до 4,7 млрд рублей. За этот же период выручка компании увеличилась на 12 % до 233,9 млрд рублей, а показатель OIBDA (операционный доход до вычета амортизации основных средств и нематериальных активов) — на 8 % до 80,2 млрд рублей. Президент «Ростелекома» Михаил Осеевский отметил, что компания «в целом успешно» завершила 2024 год. Основными драйверами роста он назвал сервисы мобильной связи и цифровые инновационные продукты. Alibaba собралась «агрессивно» инвестировать в ИИ в течение следующих трёх лет

20.02.2025 [22:38],

Владимир Фетисов

Китайский интернет-гигант Alibaba демонстрирует быстрый рост выручки благодаря бурному увеличению расходов китайских организаций на искусственный интеллект. Финансовый отчёт компании указывает, что в четвёртом квартале 2024 года выручка увеличилась на 8 %, достигнув 280 млрд юаней ($38 млрд). Alibaba намерена и дальше активно вкладываться в ИИ.

Источник изображения: wikimedia.com Положительная динамика обусловлена ростом выручки облачных сервисов Alibaba на 13 % до 31,7 млрд юаней. На этом фоне стоимость ценных бумаг Alibaba выросла на 9 % на предварительных торгах в США. С начала года акции компании выросли более чем на 50 % благодаря тому, что Alibaba сумела извлечь выгоду из бурного роста сферы искусственного интеллекта, наблюдаемого после успеха компании DeepSeek, а также сотрудничества с Apple, направленного на запуск в Китае ИИ-функций Apple Intelligence. «В перспективе рост выручки Cloud Intelligence Group, обусловленный искусственным интеллектом, продолжит ускоряться. Мы продолжим реализовывать наши стратегические приоритеты в области электронной коммерции и облачных вычислений», — заявил глава облачного подразделения Alibaba Эдди Ву (Eddie Wu). Также представитель Alibaba заявил, что в ближайшие три года компания будет «агрессивно» инвестировать в искусственный интеллект, поскольку стремится извлечь выгоду из быстро развивающейся технологии. Ву сказал, что главной целью компании является достижение искусственного интеллекта общего назначения, то есть ИИ, способного мыслить на уровне человека. Alibaba заявила, что скоро запустит модель, способную к глубоким рассуждениям, что позволит ей конкурировать с новейшими моделями DeepSeek и OpenAI, которые обладают способностью рассуждать для решения сложных задач. Выручка международного коммерческого подразделения Alibaba International Digital Commerce Group выросла на 32 % до 37,8 млрд юаней ($5,1 млрд) благодаря успехам платформы AliExpress. Коммерческий бизнес компании в Китае вырос на 5 % до 136 млрд юаней ($18,6 млрд) в четвёртом квартале. Вместе с этим Alibaba продолжает вкладывать значительные средства в китайские ИИ-стартапы, такие как Moonshot и 01.ai, чтобы использовать их опыт в сфере ИИ и получить техническое преимущество над конкурентами, такими как Baidu и ByteDance. За последние 18 месяцев Alibaba выпустила несколько ИИ-моделей в попытке укрепить свои позиции в облачных технологиях, привлекая разработчиков на свою платформу. «Яндекс» впервые в истории заработал за год 1 трлн рублей — выросли все направления, но поиск остаётся главным

20.02.2025 [13:18],

Дмитрий Федоров

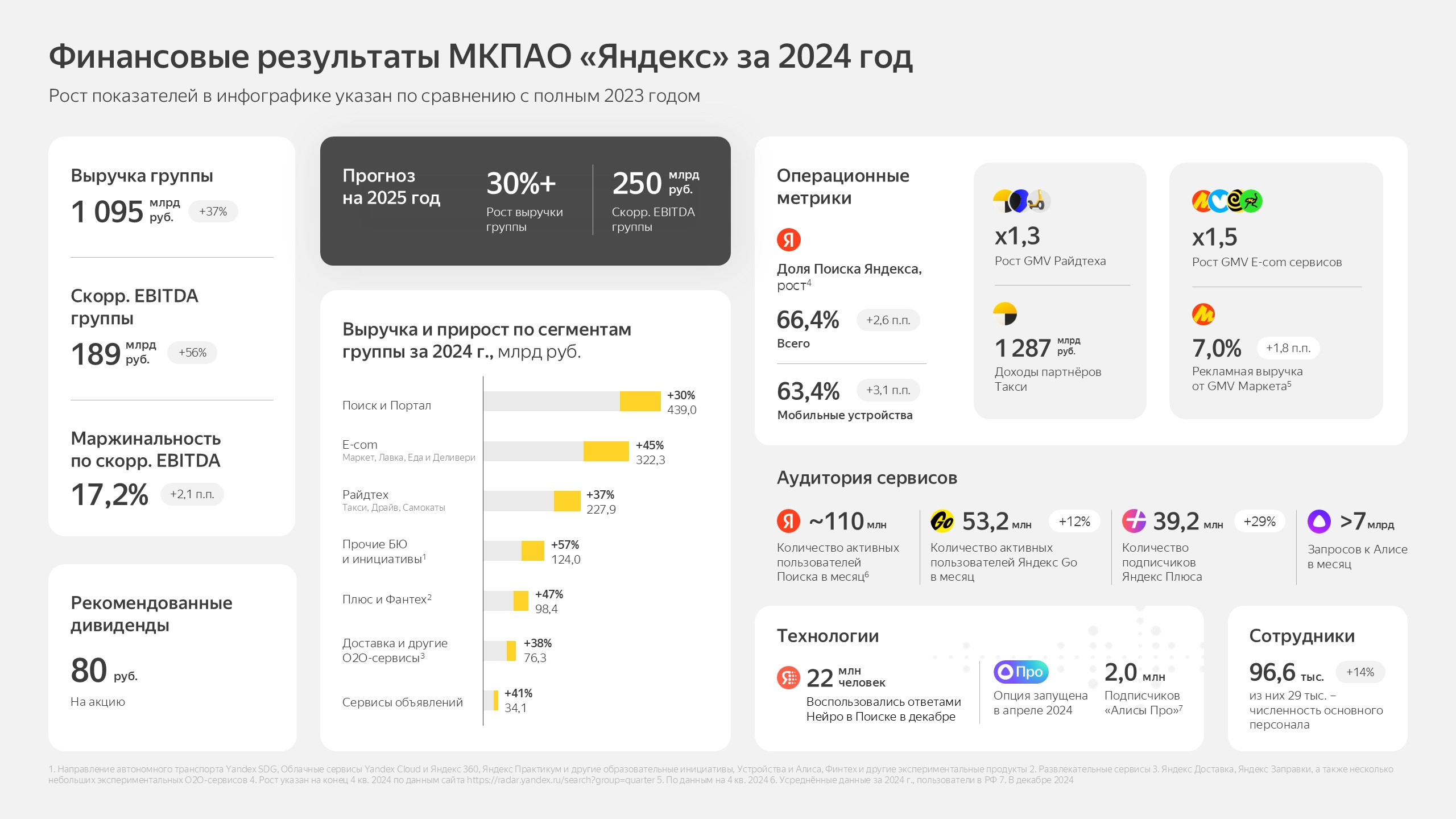

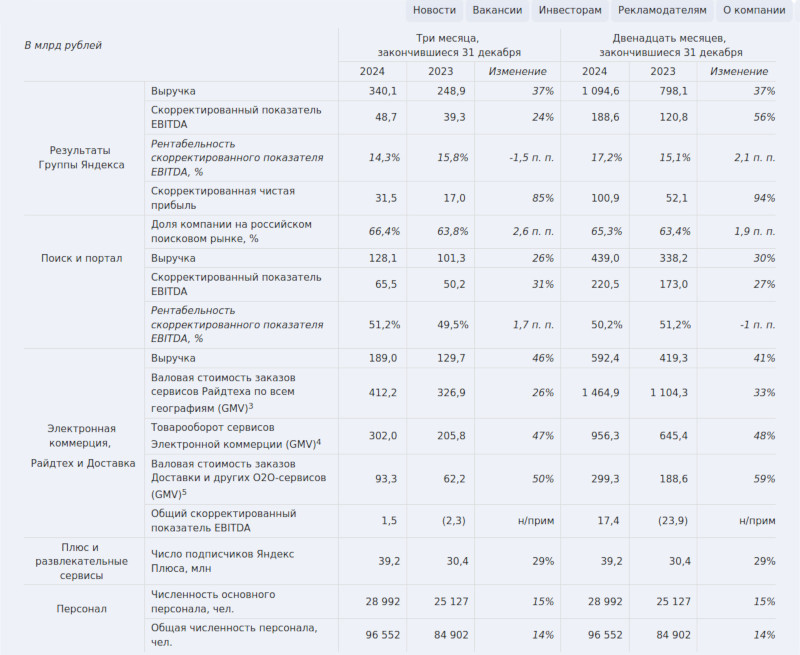

Выручка «Яндекса» в 2024 году впервые в истории превысила 1 трлн рублей, что на 37 % больше, чем годом ранее. Скорректированная чистая прибыль компании выросла на 94 %, достигнув 100,9 млрд рублей, а операционная прибыль без налогов и амортизации (EBITDA) увеличилась на 56 % — до 188,6 млрд рублей. Совет директоров компании рассмотрит рекомендацию менеджмента по выплате дивидендов в размере 80 руб. на одну акцию.

Источник изображений: Яндекс Это историческое событие подчеркивает успешную стратегию роста российской компании и её доминирующее положение на отечественном рынке технологий и интернет-услуг. Финансовые результаты IV квартала 2024 года также демонстрируют устойчивый рост «Яндекса». Выручка компании увеличилась на 37 %, достигнув 340,1 млрд руб., а скорректированная EBITDA выросла на 24 %, составив 48,7 млрд руб. Скорректированная чистая прибыль «Яндекса» за квартал увеличилась на 85 %, достигнув 31,5 млрд руб. Этот рост обусловлен расширением бизнеса «Яндекса», оптимизацией операционной эффективности и увеличением монетизации ключевых направлений. В 2024 году «Яндекс» продолжил укреплять позиции на рынке интернет-поиска. Доля компании на российском поисковом рынке выросла до 66,4 %, увеличившись на 2,6 п. п. по сравнению с 2023 годом. Рост обусловлен совершенствованием поисковых алгоритмов на основе ИИ и увеличением дистрибуции фирменного браузера и поисковых приложений. На мобильных устройствах также зафиксирован рост доли поисковых запросов к «Яндексу». На Android-устройствах показатель увеличился на 2,6 п. п., достигнув 66,1 %, а на iOS — на 5,0 п. п., составив 56,2 %. Особенно примечателен рост на iOS, где доля запросов «Яндекса» увеличилась на 5 процентных пунктов за год, что свидетельствует об усилении позиций компании даже в экосистеме Apple.  В 2024 году «Яндекс» продолжил укреплять позиции на рынке интернет-поиска. Доля компании на российском поисковом рынке выросла до 66,4 %, увеличившись на 2,6 п.п. по сравнению с 2023 годом. Рост обусловлен совершенствованием поисковых алгоритмов на основе ИИ и увеличением дистрибуции фирменного браузера и поисковых приложений. На мобильных устройствах также зафиксирован рост доли поисковых запросов к «Яндекса». На Android-устройствах показатель увеличился на 2,6 п.п., достигнув 66,1 %, а на iOS — на 5,0 п.п., составив 56,2 %. Особенно примечателен рост на iOS, где доля запросов «Яндекса» выросла на 5 процентных пунктов за год, что говорит об усилении позиций компании даже в экосистеме Apple. Выручка сегмента поиска и рекламы увеличилась на 30 %, составив 439 млрд руб. Этот сегмент остаётся ключевым источником дохода компании, обеспечивая высокую рентабельность и рост прибыли. Скорректированная EBITDA сегмента составила 220,5 млрд руб., что подтверждает устойчивую финансовую модель «Яндекса». В сегменте электронной коммерции, райдтеха (сервисы, связанные с транспортом и пассажирскими перевозками) и доставки «Яндекса» также продемонстрировал динамичный рост. Выручка направления увеличилась на 41 %, достигнув показателя 592,4 млрд руб.

Финансовые результаты за 3 и 12 месяцев, закончившихся 31 декабря 2024 и 2023 годов, подготовлены в соответствии с международными стандартами финансовой отчетности (МСФО) Количество активных пользователей «Яндекс Go» выросло до 53,2 млн, число покупателей на маркетплейсе «Яндекс Маркете» достигло 18,2 млн, а количество активных продавцов увеличилось до 97 300. К тому же доля товарооборота (GMV) сторонних продавцов в IV квартале на «Яндекс Маркете» составила 91 %, что стало возможным благодаря росту числа партнёров, развитию логистической инфраструктуры и совершенствованию технологий доставки. Выручка сегмента развлекательных сервисов и подписки «Яндекс Плюс» увеличилась за год на 47 %, достигнув 98,4 млрд руб. Однако скорректированная EBITDA этого направления снизилась на 47 %, составив 1,6 млрд руб. Несмотря на это, число подписчиков «Яндекс Плюс» выросло на 29 %, достигнув 39,2 млн человек. Снижение EBITDA может быть связано с увеличением затрат на контент и маркетинговые кампании. Финансовые итоги 2024 года подтверждают успешную стратегию «Яндекс» и его способность генерировать устойчивый рост выручки и прибыли. Превышение порога 1 трлн руб. выручки свидетельствует о сильных рыночных позициях компании и её эффективности в монетизации сервисов. Однако «Яндекс» сталкивается с рядом вызовов, включая растущую конкуренцию и регуляторные риски. Чтобы поддерживать высокие темпы роста, компании потребуется продолжать инвестировать в человеческий капитал, технологии, развитие инфраструктуры и дальнейшую экспансию. Крупнейший в мире музыкальный стриминговый сервис Spotify впервые в истории закончил год с прибылью

04.02.2025 [19:45],

Владимир Фетисов

Шведская компания Spotify Technology, владеющая музыкальным сервисом Spotify, подвела финансовые итоги за четвёртый квартал и весь 2024 год. Опубликованная отчётность указывает на рост числа подписчиков, который за три месяца оказался выше прогнозов аналитиков. Кроме того, компания получила первую в своей истории годовую прибыль.

Источник изображения: unsplash.com Чистая прибыль Spotify за весь 2024 год составила €1,14 млрд. Для сравнения, по итогам предыдущего года компания зафиксировала убыток в размере €532 млн. В четвёртом квартале выручка Spotify достигла €4,24 млрд (рост на 16 % в годовом исчислении), а прибыль составила €367 млн (годом ранее был убыток в размере €70 млн). Стоимость ценных бумаг компании выросла на 138 % в 2024 году. В прошлом году количество активных ежемесячных пользователей Spotify увеличилось до 675 млн человек. Этот показатель превзошёл прогноз аналитиков, которые ожидали 664,9 млн подписчиков. Число платных подписчиков выросло до 263 млн человек, что также оказалось выше ожиданий. В первом квартале 2025 года Spotify ожидает увеличения пользовательской базы на 3 млн человек, а также прироста 2 млн платных подписчиков. Кроме того, прогнозируется рост выручки по сравнению с первым кварталом прошлого года — она должна составить €4,2 млрд. На фоне публикации финансового отчёта акции Spotify подорожали почти на 10 %, достигнув примерно $549 за одну ценную бумагу. «ВКонтакте» выросла до 88,1 млн пользователей — выручка VK взлетела на 21,4 % на рекламе

21.11.2024 [14:55],

Владимир Фетисов

Технологический холдинг VK по итогам первых девяти месяцев текущего года увеличил объём полученной выручки на 21,4 % до 109,6 млрд рублей по сравнению с аналогичным периодом прошлого года. Основным источником роста стала онлайн-реклама, выручка от которой за отчётный период выросла на 19 % до 65,9 млрд рублей.

Источник изображения: ilgmyzin / unsplash.com Выручка от онлайн-рекламы среднего и малого бизнеса в период с января по сентябрь увеличилась на 27 %, а самым быстрорастущим сегментом продолжает оставаться «Технологии для бизнеса» (за девять месяцев выручка подскочила на 60 %). Выручка VK за третий квартал 2024 года увеличилась до 39,4 млрд рублей, что соответствует росту на 19 % по сравнению с третьим кварталом 2023 года. Аудитория принадлежащей холдингу социальной сети «ВКонтакте» по итогам третьего квартала 2024 года выросла на 3,1 млн уникальных пользователей и составила 88,1 млн человек. Ещё одна принадлежащая VK соцсеть «Одноклассники» за этот же период увеличила аудиторию на 500 тыс. человек до 36 млн пользователей. Дневная аудитория платформы «Дзен» в третьем квартале в среднем составляла 29 млн пользователей. Вместе с этим компания опубликовала показатели своих видеосервисов. Так количество просмотров в сервисе «VK Видео» в третьем квартале подскочило на 48, % до 2,6 млрд просмотров относительно аналогичного периодом годом ранее. Число ежедневных просмотров в «VK Клипы» в июле-сентябре составило 2,5 млрд просмотров, что говорит о росте в 2,6 раза год к году. Игры и ИИ обеспечили Tencent рост прибыли на 47 %

13.11.2024 [14:59],

Владимир Фетисов

Китайская компания Tencent сообщила о росте чистой прибыли по итогам третьего квартала. Объём полученной прибыли в отчётном периоде вырос на 47 % по сравнению с третьим кварталом прошлого года и составил 53,23 млрд юаней ($7,36 млрд). Этот показатель оказался существенно выше прогнозов аналитиков, которые ожидали, что квартальная прибыль Tencent составит около 46,18 млрд юаней.

Источник изображения: Tencent Выручка компании за квартал составила 167,193 млрд юаней, что на 8 % больше, чем было в третьем квартале прошлого года. Игровое подразделение продолжает оставаться самым прибыльным: его выручка на внутреннем рынке в годовом исчислении выросла на 14 % до 37,3 млрд юаней, а на глобальном — на 11 % до 14,5 млрд юаней. Сегмент онлайн-рекламы Tencent в третьем квартале в годовом исчислении показал рост на 17 % до 29,99 млрд юаней. В компании объяснили это «высоким уровнем спроса со стороны рекламодателей» на короткие видеоролики, мини-приложения и функции поиска в мессенджере компании Weixin на рынке Китая и WeChat за пределами страны. Среднемесячное число пользователей мессенджера выросло на 3 % по сравнению с третьим кварталом прошлого года и составило 1,38 млрд человек. В Tencent также отметили преимущества использования фирменных функций на базе искусственного интеллекта. «Мы всё чаще видим ощутимые преимущества от внедрения ИИ в наши продукты и процессы, включая маркетинговые услуги и облачные технологии, и продолжим инвестировать в технологии, инструменты и решения на базе ИИ, которые помогают пользователям и партнёрам», — говорится в сообщении Tencent. Apple отчиталась о рекордной выручке на фоне хороших продаж iPhone, но квартальная прибыль всё равно упала

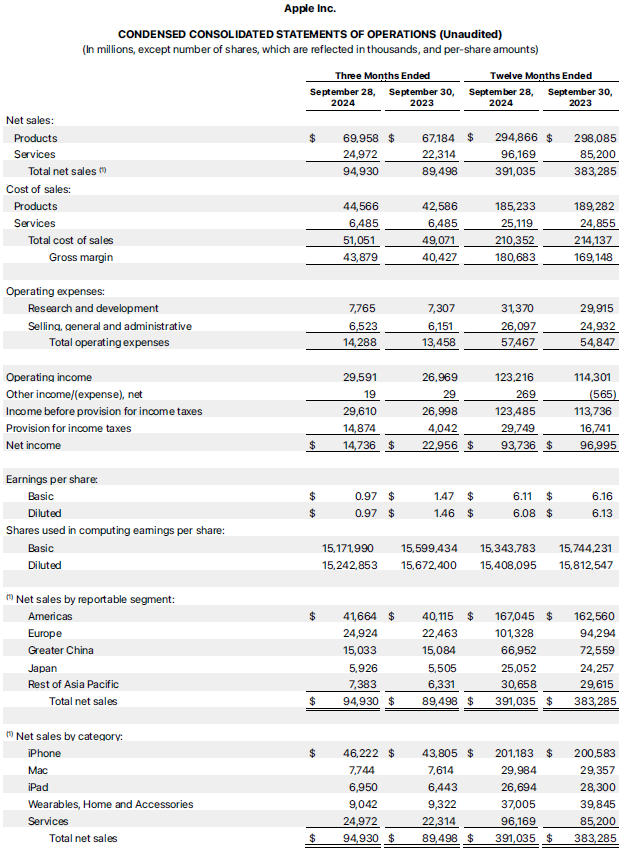

01.11.2024 [08:19],

Дмитрий Федоров

Apple отчиталась о результатах работы за III квартал 2024 года и превзошла ожидания аналитиков по ключевым финансовым показателям. Её выручка достигла $94,93 млрд, превысив прогнозируемые $94,58 млрд, а доход на одну акцию составил $1,64, что также выше ожидаемых $1,60. Тем не менее, чистая прибыль компании упала из-за единовременного налогового платежа в Европе, что привело к снижению акций на 2 %. В отчётном периоде компания также зафиксировала повышенный интерес к новой линейке iPhone 16.

Источник изображения: beludise / Pixabay Ключевую роль в общей выручке компании вновь сыграли продажи iPhone, которые выросли на 6 % по сравнению с прошлым годом и составили $46,22 млрд, что выше прогноза экспертов в $45,47 млрд. Этот рост частично объясняется повышенным спросом на новую линейку iPhone 16, которая поступила в продажу 20 сентября. Генеральный директор Apple Тим Кук (Tim Cook) отметил, что продажи iPhone 15 в прошлом квартале оказались лучше, чем у iPhone 14 за аналогичный период предыдущего года, а новый iPhone 16 демонстрирует ещё больший спрос. В целом iPhone остаётся главным продуктом Apple, обеспечивая почти 49 % её общей выручки. Помимо этого, Кук подчеркнул значимость ИИ-функций Apple Intelligence, которые недавно стали доступны на компьютерах Mac и iPhone в рамках обновления iOS 18.1. По его словам, пользователи переходили на новую версию iOS в два раза быстрее, чем на iOS 17.1 в прошлом году, а отзывы пользователей и разработчиков остаются положительными. В IV квартале Apple прогнозирует умеренные темпы роста выручки; при этом ожидается, что темп роста выручки от сервисов останется на уровне 12,87 %, как и годом ранее. В III квартале 2024 года чистая прибыль компании составила $14,73 млрд, или 97 центов на одну акцию, что ниже прошлогодних показателей ($22,96 млрд, или $1,47 на акцию). При этом скорректированная прибыль на акцию, исключая единовременный налоговый платёж, увеличилась на 12 % год к году. За отчётный период сервисный сегмент, включающий подписки на iCloud, доходы от поисковой рекламы Google и гарантийное обслуживание AppleCare, принёс компании $24,97 млрд, что на 12 % больше, чем в прошлом году, хотя эта сумма оказалась ниже прогнозируемых $25,28 млрд.

Источник изображения: Apple Продажи iPad продемонстрировали наибольший рост выручки среди устройств Apple, увеличившись на 8 % и достигнув $6,95 млрд. Такой подъём частично связан с отложенным спросом. Apple выпустила новые модели iPad Pro и Air в мае, после того как весь 2023 год не представляла новых моделей iPad. Выручка от Mac увеличилась на 2 % и составила $7,74 млрд, в основном благодаря высоким продажам MacBook Air с новыми чипами, представленными весной. Выручка категории «Другие продукты», включающей наушники AirPods, колонки HomePod и умные часы Apple Watch, достигла $9,04 млрд, что на 3 % ниже по сравнению с прошлым годом и хуже ожиданий аналитиков. Хотя компания представила обновлённые модели Apple Watch и AirPods одновременно с новой линейкой iPhone, интерес к этим продуктам оказался ниже ожидаемого. Выручка Apple на рынках материкового Китая, Тайваня и Гонконга снизилась на 1 %, составив $15,03 млрд, что вызывает беспокойство среди инвесторов. Усиление конкуренции со стороны местных производителей, таких как Huawei, ставит перед Apple серьёзные вызовы на этом стратегически важном для неё, третьем по объёму продаж регионе. В течение отчётного квартала Apple направила $29 млрд на выкуп собственных акций и выплату дивидендов, что является частью её стратегии по поддержанию стоимости акций и укреплению интересов акционеров. Финансовые резервы компании достигли $156,65 млрд, что даёт ей возможность сохранять независимость в условиях растущей конкуренции и сложных экономических условий. В дальнейшем Apple, вероятно, сосредоточится на укреплении своих позиций в сфере ИИ и сервисов. Однако, учитывая усиление конкуренции на азиатском рынке, компании предстоит искать новые подходы и внедрять инновации, чтобы удерживать позиции в быстро меняющемся технологическом ландшафте. Акции Microsoft показали сильнейшее падение за два года после слабого прогноза на текущий квартал

01.11.2024 [07:03],

Анжелла Марина

Акции Microsoft показали худший результат за два года после разочаровывающего прогноза на текущий квартал. Несмотря на сильные финансовые результаты за предыдущий квартал, инвесторы больше обратили внимание на осторожный прогноз компании на это квартал, что привело к снижению стоимости акций на 6 %. Это стало самым значительным падением с октября 2022 года, когда акции Microsoft упали на 7,7 % на фоне новостей о запуске ChatGPT от OpenAI.

Источник изображения: BoliviaInteligente/Unsplash.com По информации CNBC, компания спрогнозировала выручку в диапазоне от $68,1 до $69,1 млрд за квартал, заканчивающийся в декабре. Однако этот показатель недотягивает до ожиданий аналитиков, которые прогнозировали выручку в $69,83 млрд. При этом ключевые направления, такие как облачные сервисы Azure, продолжают демонстрировать хорошие результаты — здесь выручка увеличилась на 33 %. Финансовый директор Microsoft Эми Худ (Amy Hood) отметила, что рост во втором финансовом квартале составит около 31–32 % с учётом колебаний валютных курсов. Для сравнения, Google на этой неделе отчиталась о росте своего облачного бизнеса на 35 %, до $11,35 млрд, а Amazon, ведущий игрок на рынке облачных инфраструктур, представил свои результаты в четверг после закрытия торгов. Несмотря на снижение акций Microsoft, аналитики BofA Global Research положительно оценили её результаты, особенно в сегментах Azure и Office, и по-прежнему рекомендуют покупать акции. По данным LSEG, выручка Microsoft за первый квартал финансового года увеличилась на 16 % по сравнению с прошлым годом и составила $65,59 млрд, превысив среднюю оценку аналитиков в $64,51 млрд. Прибыль на акцию в размере $3,30 превысила среднюю оценку в $3,10. При этом чистая прибыль выросла на 11 % до $24,67 млрд в годовом сравнении. Отмечается, что внешние партнёры задерживают поставку Microsoft инфраструктуры для центров обработки данных, а это означает, что компания не сможет удовлетворить спрос во втором финансовом квартале. Тем не менее, генеральный директор компании Сатья Наделла (Satya Nadella) выразил уверенность, что ситуация с поставками улучшится. В то же время, Microsoft продолжает активно инвестировать в искусственный интеллект и расширение инфраструктуры для работы с большими нагрузками. В связи с этим, по словам Эми Худ, в текущем квартале компания ожидает убытки в размере $1,5 млрд, главным образом из-за инвестиций в OpenAI. Amazon теперь больше зарабатывает на облаке и рекламе, чем на торговле — компания наращивает инвестиции в ИИ

01.11.2024 [06:58],

Дмитрий Федоров

Amazon превзошла ожидания аналитиков по итогам III квартала 2024 года, показав рост прибыли до $1,43 на акцию при прогнозе $1,14 и увеличив выручку до $158,88 млрд, что выше ожиданий аналитиков LSEG — $157,2 млрд. Основными точками роста стали облачное подразделение Amazon Web Services (AWS) и рекламный бизнес, которые опередили направление электронной коммерции Amazon. Компания также значительно нарастила вложения в инфраструктуру и оборудование для проектов в области ИИ.

Источник изображения: Amazon AWS принёс выручку в размере $27,4 млрд, что оказалось немного ниже ожиданий аналитиков StreetAccount — $27,5 млрд. Тем не менее, показатели AWS улучшились: выручка за квартал выросла на 19 %, тогда как год назад её прирост составлял лишь 12 %. В 2023 году клиенты компании сокращали расходы на фоне экономических рисков, но в этом году AWS стабилизировал рост и усилил позиции на рынке облачных услуг. Однако темпы роста AWS остаются ниже, чем у конкурентов, таких как Microsoft Azure и Google Cloud, выручка которых увеличилась на 33 и 35 % соответственно. Капитальные затраты Amazon за III квартал выросли на 81 % в годовом выражении — с $12,48 млрд до $22,62 млрд, что связано с расширением дата-центров и закупкой графических процессоров (GPU) Nvidia для развития ИИ-проектов. Эти инвестиции призваны укрепить инфраструктуру Amazon, поскольку ИИ играет важнейшую роль в стратегии компании. Как отметил финансовый директор Брайан Олсавски (Brian Olsavsky), значительная часть расходов на 2024 год будет направлена на поддержание и развитие технологической инфраструктуры. Генеральный директор Amazon Энди Джэсси (Andy Jassy) заявил, что компания планирует потратить на капитальные вложения около $75 млрд в этом году и, вероятно, продолжит увеличивать эти инвестиции в 2025 году. Он подчеркнул, что рост затрат связан с развитием генеративного ИИ, назвав его «уникальной возможностью, возможно, единственной в жизни». Джэсси выразил уверенность, что акционеры оценят долгосрочные перспективы таких вложений, поскольку Amazon считает это направление стратегическим. Рекламный сегмент Amazon также показал значительный рост выручки в III квартале — до $14,3 млрд, что на 19 % больше по сравнению с прошлым годом. Реклама становится всё более значимой частью структуры доходов Amazon и значительно опережает темпы роста её ретейл-бизнеса, что подчёркивает важность диверсификации доходов компании. Amazon и Apple завершили неделю корпоративной отчётности ведущих технологических компаний. Ранее о финансовых успехах отчитались Alphabet, Microsoft и Meta✴✴: Alphabet продемонстрировала рост выручки за счёт облачных услуг, а Microsoft, напротив, разочаровала инвесторов резким снижением стоимости акций до самого низкого уровня за последние два года, что стало следствием роста её расходов на инфраструктуру. Meta✴✴ превзошла прогнозы, однако предупредила, что в следующем году её затраты на инфраструктуру также значительно возрастут. Среди техногигантов, зарабатывающих на онлайн-рекламе, Amazon показала самый высокий рост доходов, хотя общий размер её рекламного бизнеса пока уступает лидерам отрасли — Meta✴✴ и Google. За III квартал выручка Meta✴✴ от рекламы выросла на 18,7 %, Google — на 15 %, а выручка компании Snap увеличилась на 15 % по сравнению с прошлым годом. На этом фоне рост Amazon (19 %) выглядит особенно убедительно. В своём прогнозе на IV квартал Amazon ожидает выручку в диапазоне от $181,5 млрд до $188,5 млрд, что соответствует росту на 7–11 % по сравнению с аналогичным периодом прошлого года. Среднее значение прогнозируемого диапазона составит $185 млрд, что лишь немного уступает ожиданиям аналитиков LSEG — $186,2 млрд. Операционная прибыль Amazon за III квартал выросла на 56 % и достигла $17,4 млрд, что свидетельствует об успешности усилий компании по снижению затрат и повышению эффективности. С начала 2022 года компания сократила более 27 тыс. сотрудников, продолжая тем самым оптимизацию своих расходов. ИИ-гонка очень дорого обходится Microsoft, Google и другим IT-гигантам — инвесторы обеспокоены

31.10.2024 [13:06],

Дмитрий Федоров

Крупнейшие технологические компании мира активно увеличивают расходы на создание дата-центров для ИИ, стремясь удовлетворить растущий спрос. Однако ожидания Уолл-стрит на быструю отдачу от миллиардных вложений пока не оправдываются. Amazon, которая отчитается в четверг по результатам работы за III квартал текущего года, вероятно, подтвердит прогнозы относительно высоких затрат на развитие ИИ.

Источник изображения: wynpnt / Pixabay Microsoft и Meta✴✴, наряду с другими техногигантами, продолжают увеличивать капитальные вложения в ИИ и центры обработки данных. В среду обе компании сообщили о значительном росте расходов, напрямую связанном с развитием ИИ-инфраструктуры. Alphabet также подтвердила во вторник, что её затраты останутся на высоком уровне в ближайшей перспективе, чтобы поддерживать мощности для ИИ-решений. Крупные капитальные вложения ставят под угрозу высокие маржинальные показатели технологических гигантов, и, вероятно, давление на прибыльность только усилит беспокойство инвесторов. Несмотря на то что Meta✴✴ и Microsoft превзошли ожидания аналитиков по выручке и прибыли по итогам III квартала, акции обеих компаний упали на 4 % на предварительных продажах в четверг. Акции Amazon также снизились на 1,4 %, что отражает обеспокоенность акционеров, ожидающих от компаний не только успехов в сфере ИИ, но и относительно коротких сроков окупаемости инвестиций. По мнению аналитика GlobalData Беатрис Валье (Beatriz Valle), поддержание и развитие ИИ-технологий обходится дорого, а доступ к необходимым мощностям становится всё более затратным. Крупные технологические компании включились в гонку за лидирующие позиции в наращивании ИИ-вычислительных мощностей. Согласно данным Visible Alpha, капиталовложения Microsoft в ИИ-инфраструктуру за один только квартал теперь превышают её годовые затраты до 2020 года. Meta✴✴ также существенно увеличила свои расходы: объём квартальных затрат компании достиг уровня, сопоставимого с её годовыми расходами до 2017 года. Microsoft предупредила, что рост её ключевого облачного бизнеса Azure может замедлиться из-за ограничений мощностей в ИИ-центрах обработки данных. Глава технологических исследований D.A. Davidson Гил Лури (Gil Luria) отметил, что ежегодные сверхинвестиции Microsoft, аналогичные тем, что компания делает в текущем году, будут снижать маржинальность на 1 % в течение следующих шести лет. Meta✴✴, в свою очередь, также предупредила, что её расходы на ИИ-инфраструктуру в следующем году значительно вырастут. Проблема нехватки мощностей для ИИ актуальна и для производителей чипов. Так, Nvidia, лидер в области высокопроизводительных графических процессоров (GPU), сталкивается с трудностями в удовлетворении растущего спроса на свою продукцию, что ограничивает возможности облачных компаний в расширении своей инфраструктуры. AMD также подтвердила на этой неделе, что спрос на её чипы для ИИ растёт быстрее, чем возможности производства, и предупредила, что дефицит ИИ-чипов сохранится и в следующем году, что создаст сложности для выполнения всех заказов. Несмотря на текущие трудности, Meta✴✴ и Microsoft подчёркивают, что ИИ-технологии находятся лишь на раннем этапе своего цикла, и их потенциал в будущем огромен. Эти стратегические инвестиции в ИИ-инфраструктуру напоминают начальные этапы становления облачных технологий, когда компании также ожидали длительного процесса принятия клиентами новых решений. Генеральный директор Meta✴✴ Марк Цукерберг (Mark Zuckerberg) отметил на встрече с инвесторами: «Создание ИИ-инфраструктуры — это, возможно, не то, что инвесторы хотят услышать в ближайшей перспективе, но я думаю, что возможности здесь действительно велики». Более четверти кода в Google теперь пишет ИИ

30.10.2024 [10:07],

Дмитрий Федоров

ИИ становится неотъемлемым элементом разработки в Google. Более четверти нового кода компании создаётся с помощью ИИ, после чего проверяется инженерами, рассказал глава Google Сундар Пичаи (Sundar Pichai). Последние финансовые результаты подчёркивают, что ИИ играет центральную роль в успехах корпорации.

Источник изображения: DWilliam / Pixabay Финансовые результаты за III квартал подтверждают, что ИИ оказывает значительное влияние не только на разработку продуктов, но и на рост доходов компании. Выручка Alphabet, материнской компании Google, достигла $88,3 млрд, из которых $76,5 млрд обеспечило подразделение Google Services, увеличив годовой доход на 13 %. Подразделение Google Cloud, предлагающее ИИ-инфраструктуру для корпоративных клиентов, заработало $11,4 млрд, что означает прирост на 35 % по сравнению с прошлым годом. Операционные доходы компании также демонстрируют значительный рост. В частности, Google Services принёс компании $30,9 млрд, что значительно выше прошлогодних $23,9 млрд, а операционная прибыль Google Cloud достигла $1,95 млрд по сравнению с $270 млн годом ранее. Такое увеличение подтверждает, что внедрение ИИ позволило Google повысить доходность существующих направлений. Сегодня Google активно продвигает ИИ-продукты, предлагая инновационные решения для пользователей и корпоративных клиентов. Среди этих нововведений — персонализированные ИИ-чат-боты, разработанные на основе ИИ-модели Gemini (так называемые Gems), функция автоматического создания ИИ-заметок в Google Meet, а также инструменты генеративного ИИ для создателей контента на YouTube. Линейка смартфонов Pixel 9, получившая положительные отзывы, также обзавелась ИИ. По словам Сундара Пичаи (Sundar Pichai), новые ИИ-функции расширяют возможности поиска и позволяют более эффективно находить информацию. В Google Cloud ИИ-продукты помогают привлекать новых клиентов и укреплять партнёрские отношения с уже существующими. Впервые за последние четыре квартала доходы YouTube превысили $50 млрд, включая доходы от рекламы и подписок. Это подчёркивает, что ИИ помогает компании укреплять позиции и расширять охват аудитории, оказывая прямое влияние на её доходность. Тем не менее, Google сталкивается с серьёзными юридическими вызовами. В августе этого года компанию признали монополистом на рынках поиска и рекламы в рамках иска, поданного Министерством юстиции (DOJ) США. Судебное разбирательство вступило в стадию обсуждения возможных мер, и одним из предложений является разделение компании. Эти события могут повлиять на стратегические планы Google, что может заставить её пересмотреть подход к монетизации и методам удержания своих рыночных позиций. Adobe опубликовала слабый прогноз на IV квартал — акции упали на 9,2 %

13.09.2024 [13:14],

Дмитрий Федоров

Adobe прогнозирует снижение выручки в IV квартале до $5,50–$5,55 млрд, ниже ожиданий аналитиков London Stock Exchange Group (LSEG), что обусловлено её сдержанными расходами на технологии. Компания сталкивается со слабым спросом на свои ИИ-инструменты и давлением со стороны ИИ-стартапов. Акции Adobe упали на 9,2 % в ходе торгов после закрытия рынка.

Источник изображения: Adobe Компания Adobe, основанная в 1982 году, является крупнейшим поставщиком программного обеспечения для графических дизайнеров, аудио- и видеомонтажёров. Высокие процентные ставки и экономическая турбулентность вынуждают её сокращать расходы, что негативно сказывается на росте бизнеса. Дополнительное давление на позиции Adobe оказывают и конкуренты, такие как Stability AI и Midjourney, которые предлагают схожие ИИ-сервисы генерации изображений по текстовым запросам пользователей. В IV квартале Adobe ожидает выручку в диапазоне от $5,50 до $5,55 млрд по сравнению с прогнозом аналитиков London Stock Exchange Group в размере $5,61 млрд. Квартальная прибыль составит от $4,63 до $4,68 на одну акцию по сравнению с прогнозом в $4,67. Несмотря на это, Adobe анонсировала Adobe Firefly Video Model — новый инструмент для создания видео с использованием генеративного ИИ, ограниченный запуск которого запланирован на конец года. Этот продукт призван усилить позиции Adobe в сегменте ИИ-решений для творческой аудитории. Финансовые показатели Adobe за III квартал, завершившийся 30 августа, демонстрируют смешанную динамику: выручка составила $5,41 млрд, превысив оценки аналитиков LSEG в $5,37 млрд. Однако операционные расходы компании выросли до $2,86 млрд по сравнению с $2,61 млрд годом ранее. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex