|

Опрос

|

реклама

Быстрый переход

Dell удалось воодушевить инвесторов прогнозом увеличения выручки от ИИ-серверов в полтора раза

30.05.2025 [05:12],

Алексей Разин

Если квартальный отчёт и сопутствующие прогнозы руководства HP Inc. по динамике рынка ПК огорчили инвесторов, то конкурирующая Dell Technologies нашла приятные им тренды в текущей ситуации. По мнению представителей компании, её выручка от реализации серверов для сегмента искусственного интеллекта увеличится по итогам фискального года в полтора раза до $15 млрд.

Источник изображения: Dell Technologies Впрочем, с точки зрения прогнозов трёхмесячной давности этот прогноз никак не изменился, но Dell не стала корректировать прогноз и по общей выручке — она всё ещё рассчитывает выручить $103 млрд по итогам фискального года, который завершится в январе следующего календарного. Годовой удельный доход компании в пересчёте на одну акцию составит $9,4, что выше заложенных в прогноз сторонних экспертов $9,21. Выручка за фискальный год увеличится на 8 %, как ожидает руководство. Итоги минувшего квартала для Dell также оказались выше ожиданий рынка, выручка выросла на 5 % до $23,4 млрд. Удельная прибыль на одну акцию оказалась ниже ожиданий рынка: $1,55 против $1,69. Финансовый директор Джефф Кларк (Jeff Clarke) подчеркнул, что только за минувший квартал Dell выручила в сегменте ИИ больше, чем за весь прошлый финансовый год — $12,1 млрд, а ещё она располагает заказами на сумму $14,4 млрд в этой сфере. Поскольку выручка от реализации систем для инфраструктуры ИИ формирует половину средств, поступающих на счета компании от клиентов, радужные прогнозы по динамике развития данного сегмента вполне обоснованно придают оптимизма инвесторам. Сама Dell рассчитывает на улучшение показателей прибыльности не только в серверном сегменте, но и на рынке ПК. Спрос на ИИ-серверы «беспрецедентно высок», как признался финансовый директор Dell. Инфраструктурное направление в целом увеличило выручку компании в прошлом квартале на 12 % до $10,3 млрд. Из них на серверные системы и телекоммуникационные решения пришлось $6,3 млрд, а $4 млрд были обеспечены системами хранения данных. В текущем квартале Dell рассчитывает получить $29 млрд выручки и выйти на удельную прибыль в размере $2,25 на акцию, что в обоих случаях превышает ожидания аналитиков. Операционные расходы должны сократиться на единицы процентов. На направлении ИИ выручка Dell в текущем квартале должна достичь $7 млрд. Министерство энергетики США недавно заключило контракт с Dell и Nvidia на строительство нового крупнейшего в стране суперкомпьютера. Сфера строительства ЦОД для инфраструктуры ИИ, по словам представителей Dell, требует умения управлять весьма сложными цепочками поставок. В сегменте ПК, тем не менее, выручка Dell в минувшем квартале сократилась на 19 % до $12,5 млрд, а ценовая конкуренция привела к снижению операционной прибыли на 16 %. Компания предпочитается сконцентрироваться на коммерческом рынке ПК, где выше норма прибыли. Акции HP Inc обвалились на 15 % после публикации квартального прогноза с учётом влияния таможенных пошлин

29.05.2025 [08:20],

Алексей Разин

Входящая в тройку крупнейших производителей ПК и ноутбуков американская компания HP Inc. на этой неделе отчиталась о результатах прошедшего фискального квартала и дала прогноз на следующий. Хотя выручка прошлого квартала превзошла ожидания аналитиков, прогноз по удельной прибыли на текущий разочаровал их, и виной всему стало потенциальное влияние таможенных пошлин на бизнес компании.

Источник изображения: HP Inc. Итак, выручка второго фискального квартала, который завершился в календаре HP Inc. в конце апреля, достигла $13,22 млрд против ожидаемых $13,14 млрд, увеличившись в годовом сравнении на 3,3 %. Чистая прибыль HP Inc. в годовом сравнении сократилась почти в полтора раза до $406 млн. В удельном выражении на одну акцию она опустилась с 61 до 42 центов. В текущем квартале компания рассчитывает получить доход в размере от 68 до 80 центов на одну акцию, тогда как аналитики рассчитывали в среднем на 90 центов. По итогам всего года удельный доход на акцию расположится в диапазоне от $3 до $3,3, тогда как аналитики рассчитывали на $3,49. Данное несоответствие вызвало снижение курса акций производителя на 15 % после публикации отчётности. Руководство HP Inc. призналось, что соответствующий прогноз учитывает дополнительные расходы, вызванные введением в США повышенных таможенных пошлин. Компания достаточно быстро реагировала на меняющиеся условия работы, увеличив объёмы выпуска продукции во Вьетнаме, Таиланде, Индии, Мексике и непосредственно США, но это потребовало роста затрат с её стороны. К концу следующего месяца почти все поставляемые компанией на рынок США изделия будут выпускаться за пределами Китая. В целом же HP Inc. рассчитывает преодолеть вызванные новыми пошлинами проблемы к концу четвёртого квартала. Рост цен снижает спрос на ПК, как признаёт генеральный директор компании Энрике Лорес (Enrique Lores). В сегменте персональных систем выручка производителя в прошлом квартале выросла на 7 % до $9 млрд, что оказалось выше ожидаемых аналитиками $8,8 млрд. При этом, как подчеркнул Лорес, опасения по поводу скорого роста таможенных тарифов минимально повлияли на спрос в сегменте ПК в прошлом квартале. В сегменте систем печати выручка компании упала на 4 %. Серверная выручка Nvidia в прошлом квартале взлетела на 73 %, но в текущем компания потеряет $8 млрд из-за санкций в Китае

29.05.2025 [06:35],

Алексей Разин

Квартальный отчёт Nvidia, опубликованный накануне, составил более чёткую картину влияния апрельских санкций США против Китая, в результате которых компания лишилась возможности поставлять на местный рынок свои ускорители H20. При этом общая выручка компании выросла на 69 % и превзошла ожидания рынка, а в серверном сегменте она увеличилась сразу на 73 %.

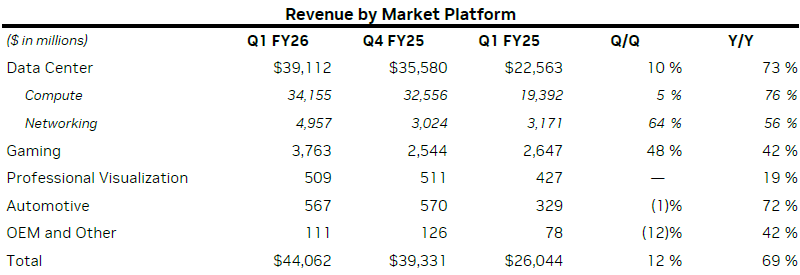

Источник изображения: Nvidia Аналитики в среднем рассчитывали на выручку Nvidia в размере $43,31 млрд, как поясняет CNBC, но фактическая сумма достигла $44,06 млрд. Компании в своей отчётности пришлось повсеместно учитывать влияние апрельского запрета на поставки H20 в Китай. Норма прибыли в прошлом квартале могла бы составить 71,3 %, но в результате введённых ограничений она сократилась до 61 %. Напомним, в результате санкций Nvidia готовилась потерять $5,5 млрд по итогам первого фискального квартала, но в действительности её выручка сократилась только на $4,5 млрд. Как пояснила финансовый директор Nvidia Колетт Кресс (Colette Kress), в первом квартале компания успела реализовать ускорителей H20 в Китае на сумму $4,6 млрд, но партия стоимостью $2,5 млрд так и не была реализована. При этом часть материалов удалось применить по другому назначению, поэтому убытки от введения ограничений и сократились с возможных $5,5 млрд до фактических $4,5 млрд. В любом случае, во втором квартале из-за ограничений в Китае компания недосчитается $8 млрд выручки, и общая сумма выручки, заложенная в квартальный прогноз, составит $45 млрд. Аналитики настраивались на $45,9 млрд, но полученное несоответствие не разочаровало инвесторов. Напротив, снижение ущерба в первом квартале относительно ожиданий вызвало рост курса акций Nvidia после закрытия торгов в США почти на 5 %. Примечательно, что в Китае регуляторы требуют от Nvidia продолжить снабжать местных клиентов необходимой продукцией, ссылаясь на условия одобрения сделки по поглощению Mellanox, которые она должна выполнять по сей день. В противном случае Nvidia будут грозить штрафы, налагаемые китайскими властями. В крайнем случае компании даже может быть запрещено осуществление деятельности в КНР, но подобное наказание противоречит первоначальной мотивации регуляторов. Когда генерального директора и основателя Nvidia Дженсена Хуанга (Jensen Huang) на отчётной конференции спросили, собирается ли компания предложить клиентам в Китае новые ускорители, он повторил, что потенциал дальнейшего урезания характеристик решений с архитектурой Hopper исчерпан, но сейчас компания пытается предложить китайским клиентам «нечто интересное». Пока идеи не оформлены окончательно, и Nvidia не готова говорить на данную тему более конкретно. Из недавних слухов известно, что новым предложением для китайских клиентов Nvidia могут стать ускорители вычислений с архитектурой Blackwell, оснащаемые памятью типа GDDR7. «Главное — это понять существующие пределы и решить, что мы можем предложить… интересные продукты, которые позволят обслуживать интересы китайского рынка», — оценил ситуацию Дженсен Хуанг. Финансовый директор добавила, что компания продолжает изучать «ограниченные возможности», которые ей доступны в сфере поставок в Китай вычислительных продуктов для ЦОД, соответствующих новым экспортным ограничениям США.

Источник изображения: Nvidia Глава Nvidia в очередной раз публично обратился к американскому президенту с просьбой сохранить за компанией возможность поставлять свои ускорители на китайский рынок, ёмкость которого он оценивает в $50 млрд в год. Запреты на поставку американской продукции создадут условия для прогресса «зарубежных конкурентов», как выразился основатель Nvidia, причём и за пределами Китая тоже. «Запрет на экспорт H20 закрыл для нас бизнес в серверном сегменте, связанный с Hopper в Китае», — резюмировал основатель компании. Дженсен Хуанг также воспользовался трибуной квартального мероприятия для выражения восхищения эффективностью китайских больших языковых моделей с открытым кодом, предлагаемых DeepSeek. Он подчеркнул, что приоритетной платформой для их запуска должны оставаться американские аппаратные решения, которые позволят сотрудничать разработчикам всего мира, включая Китай. Для самих США это выгодно, по его словам, если «модели типа DeepSeek и Qwen лучше всего работают на американской инфраструктуре». Кстати, в сфере географической экспансии решений Nvidia поездка главы компании на Ближний Восток в компании американского президента не останется единственным пунктом назначения на ближайшее время. Дженсен Хуанг признался, что на следующей неделе поедет по Европе для переговоров в сфере создания суверенных вычислительных мощностей. В его планы входит посещение Франции, Великобритании, Германии и Бельгии. «Искусственный интеллект, как электричество, интернет и коммуникации, является частью национальной инфраструктуры», — заявил он. Если вернуться к изучению структуры и динамики выручки Nvidia в минувшем квартале, то в целом она выросла на 69 % до $44,06 млрд, причём на серверный сегмент пришлось 88 % этой суммы. На данном направлении выручка компании выросла в годовом сравнении на 73 % до $39,1 млрд. Непосредственно вычислительные решения в серверном сегменте увеличили выручку на 76 % до $34,2 млрд, сетевые прибавили 56 % до $5 млрд. По словам финансового директора компании, одна только Microsoft уже получила десятки тысяч чипов Blackwell серии GB200 для своей вычислительной инфраструктуры, и их количество скоро начнёт измеряться сотнями тысяч штук. Стоит отметить, что прочие направления деятельности также демонстрировали хорошую динамику выручки. Игровые решения увеличили выручку на 42 % до $3,8 млрд в годовом сравнении, а также на 48 % последовательно. Был установлен новый рекорд, и это руководство Nvidia объясняет самым быстрым распространением новой архитектуры по рынку в истории, которое присуще Blackwell. Решения для профессиональной визуализации выступили традиционно сдержанно, но всё равно увеличили профильную выручку на 19 % до $509 млн. Автомобильный сегмент показал впечатляющий рост на 72 %, но только до $567 млн, хотя и это говорит о росте спроса на решения Nvidia для систем автопилота и бортовой мультимедиа. Даже в секторе «OEM и прочее», где обычно проходят графические решения для ноутбуков, выручка Nvidia показала рост на 42 % до $111 млн. Из полезной инвесторам информации по итогам первого квартала можно добавить, что компания выкупила собственных акций на сумму $14,1 млрд и выплатила $244 млн в форме дивидендов. Электромобили и смартфоны помогли Xiaomi поднять квартальную выручку выше ожидаемой суммы

27.05.2025 [14:01],

Алексей Разин

Китайская компания Xiaomi успела представить кроссовер YU7, процессор собственной разработки и справить пятнадцатилетие, прежде чем были опубликованы финансовые результаты первого квартала. Выручка за период оказалась выше ожидаемой, достигнув $15,5 млрд. В этом компании помогли электромобили и смартфоны, как отмечает Bloomberg.

Источник изображения: Xiaomi Сегодня уже сообщалось, что всего за год присутствия на рынке электромобилей компании Xiaomi удалось подняться на восьмое место в мировом рейтинге по объёмам продаж, и это в условиях наличия всего двух сборочных предприятий проектной мощностью по 150 000 машин в год каждое и сохранении многомесячных очередей на заказываемые электромобили. В первом квартале, как отмечается в статистике, Xiaomi отгрузила клиентам 75 869 электромобилей SU7. Представленный недавно кроссовер YU7 начнёт поставляться только в июле, цены ещё не названы. Угрозу для успеха Xiaomi в сегменте электромобилей представляют недавние шаги некоторых конкурентов во главе с BYD, которые снизили цены на ряд своих моделей на десятки процентов. Руководство Xiaomi рассчитывает, что компания по итогам текущего года отгрузит клиентам 350 000 электромобилей. В первом квартале на китайском рынке объёмы продаж смартфонов Xiaomi выросли на 40 % в годовом сравнении, как отмечается в статистике Counterpoint Research. Во многом этому способствовала государственная программа субсидирования продаж смартфонов стоимостью менее $830, собранных на территории Китая. Компания намерена вложить $10 млрд в развитие бизнеса по производству электромобилей и потратить за последующие десять лет $7 млрд на разработку собственных процессоров. Это поможет компании выделиться на фоне многочисленных китайских конкурентов, по мнению отраслевых аналитиков. Telegram наконец перестал быть убыточным — годовая выручка взлетела в четыре раза до $1,4 млрд

22.05.2025 [12:24],

Алексей Разин

Нахождение основателя Telegram Павла Дурова под домашним арестом во Франции, как отмечает Financial Times со ссылкой на презентацию компании, не помешало ей по итогам прошлого года увеличить выручку в четыре раза до $1,4 млрд и впервые завершить год с прибылью, чей размер достиг солидных $540 млн против $173 млн убытка годом ранее.

Источник изображения: Unsplash, Christian Wiediger Соответствующая статистика, по данным источника, была представлена потенциальным инвесторам в преддверии выпуска компанией облигаций на сумму $1,5 млрд, выручку от реализации которых Telegram намерена направить на погашение имеющихся долговых обязательств. Реализация облигаций должна завершиться на следующей неделе. По всей видимости, кратное увеличение выручки и появление первой прибыли в годовом измерении были вызваны не только увеличением доходов от оказания платных услуг подписчикам Telegram, но и сделками, связанными с выпущенной социальной сетью криптовалютой. Основатель компании Павел Дуров находится во Франции под арестом, где против него ведётся расследование в отношении недостаточности мер по борьбе с незаконным контентом на страницах социальной сети, ему грозит тюремное заключение. Сам Дуров недавно выступил с обвинениями в адрес французских властей, заявив, что все претензии к его бизнесу были надуманным предлогом, скрывающим истинные геополитические мотивы. По его словам, французские власти пытались использовать Telegram для манипуляций общественным мнением в ходе прошедших президентских выборов в Румынии. На данном этапе развития Telegram может похвастать более чем 1 млрд активных в месячном измерении пользователей по всему миру, но в штате компании числится около 60 человек, поэтому основные операции по модерации контента отданы подрядчикам. Финансовый директор Telegram Джон Хайман (John Hyman) в беседе с потенциальными инвесторами, как утверждается, не исключил вероятности выхода компании на публичное размещение акций в случае возникновения более благоприятных условий на фондовых рынках. Препятствие в виде французского расследования в отношении Дурова, как сообщается, может быть устранено до конца текущего года. Telegram готовится выпустить конвертируемые облигации, которые дают право держателям не только на получение купонного дохода в размере 9 % годовых, но и последующей покупки акций компании со скидкой 20 % в случае выхода на IPO. По сути, примерно половина всей прошлогодней выручки Telegram была обеспечена партнёрскими программами, на долю рекламы пришлось только $250 млн, а платные услуги подписчикам принесли около $292 млн. Разработчики мини-приложений, интегрируемых в экосистему Telegram, как раз обеспечивают её основной частью выручки. В текущем году компания рассчитывает увеличить выручку на 46 % до $2 млрд, а в следующем планирует увеличить прибыль до $720 млн. По состоянию на февраль Telegram располагала $530 млн свободных денежных средств без учёта криптовалютных активов. За предыдущие четыре года Telegram выпустила облигаций на сумму около $2,4 млрд. С сентября по декабрь прошлого года она выкупила около $375 млн долговых обязательств. Определённую ставку Telegram делает на усиление роли искусственного интеллекта в работе платформы. В частности, чат-бот Grok компании xAI Илона Маска (Elon Musk) недавно был интегрирован в Telegram. Американский миллиардер также выразил негласную поддержку Дурову в вопросе попыток влияния властей Франции на исход румынских выборов, хотя французские спецслужбы свою причастность к этой истории отрицают. Lenovo отчиталась о подскочивших продажах серверов, но прибыль рухнула на 64 %

22.05.2025 [09:50],

Алексей Разин

Китайская компания Lenovo остаётся крупнейшим в мире производителем готовых ПК, в первом квартале, по данным IDC, ей удалось увеличить поставки продукции почти на 11 % и увеличить отрыв от конкурентов. Собственная статистика гласит, что выручка Lenovo подросла на 23 % до $17 млрд, а вот чистая прибыль просела на 64 % до $90 млн.

Источник изображения: Lenovo Как отмечает Reuters, аналитики рассчитывали на получение компанией прибыли в размере $225,8 млн, поэтому фактический результат стал для них разочарованием. Впрочем, столь заметное снижение прибыли Lenovo было обусловлено не столько усилением конкуренции и стагнацией рынка ПК, сколько переоценкой финансовых инструментов, которые компания использовала в своей деятельности. С точки зрения динамики выручки аналитики рассчитывали только на $15,6 млрд, поэтому итоговая сумма $16,98 млрд стала для них приятным сюрпризом. Без учёта корректировки стоимости активов чистая прибыль компании выросла на 25 % до $278 млн. В календаре Lenovo в конце марта завершился фискальный год, и в целом за период она смогла увеличить выручку на 21 % до $69 млрд, а её чистая прибыль выросла на 37 % до $1,4 млрд. Отвечающее за серверное направление подразделение инфраструктурных решений Lenovo сообщило по итогам первого квартала об увеличении выручки на 64 % в годовом сравнении, по итогам фискального года она выросла на 63 % до $14.5 млрд. Подразделение уже второй квартал подряд достигает прибыльности. В сфере решений и услуг выручка Lenovo выросла на 18 %, а норма операционной прибыли достигла рекордных 22,7 %. По итогам всего фискального года профильная выручка увеличилась на 13 % до $8,5 млрд. На направлении умных устройств выручка Lenovo в целом по итогам фискального года выросла на 13 % до $50,5 млрд, норма операционной прибыли была близка к историческим максимумам на уровне 7 %. С точки зрения доли рынка в сегменте ПК компания по итогам квартала смогла увеличить отрыв от ближайшего конкурента с 2,6 до 3,6 процентных пункта, а также добилась лучших в отрасли показателей доходности. Свой годовой план по объёмам поставок ПК с функцией локального ускорения ИИ компания также перевыполнила. Компания не стала публиковать отдельной статистики по выручке на рынке ПК, объединив данные со смартфонами и прочими устройствами. По всей видимости, это было сделано с целью формирования более благоприятного впечатления об итогах сложного для рынка ПК периода. На направлении смартфонов выручка достигла максимальной величины с момента покупки Motorola Mobility, она увеличилась на 27 % в годовом сравнении. Помимо сильных позиций на рынке обеих Америк, смартфоны принадлежащих Lenovo марок неплохо выступили в Азиатско-Тихоокеанском регионе и рынках стран Европы, Ближнего Востока и Африки. По темпам роста выручки в сегменте смартфонов Lenovo на 12 процентных пунктов опередила рынок в целом, и по величине выручки компания теперь занимает четвёртое место на всех рынках за пределами Китая. Объёмы продаж планшетов по итогам прошлого фискального года Lenovo увеличила на двузначное количество процентов. Sony отчиталась о падении продаж PlayStation, а повышенные пошлины обойдутся ей в $700 млн только в этом году

14.05.2025 [09:57],

Алексей Разин

Казалось бы, в сфере внешней торговли между США и КНР наметилось некоторое потепление, но участники соответствующей деятельности не спешат пересматривать свои финансовые прогнозы. Sony ожидает, что по итогам текущего фискального года её операционная прибыль не превысит $8,7 млрд, а непосредственный ущерб от таможенных тарифов достигнет $700 млн.

Источник изображения: Sony По сути, как отмечает Bloomberg, даже без учёта негативного влияния таможенных пошлин, прогноз Sony по прибыли расстраивает инвесторов, которые рассчитывали на сумму около $10,2 млрд. Если собственный прогноз Sony сбудется, то её операционная прибыль по итогам завершающегося в марте фискального года останется на уровне предыдущего отчётного периода. Попутно Sony объявила о намерениях выкупить собственных акций на сумму $1,7 млрд и завершить отделение финансового бизнеса путём вывода его на биржу к 29 сентября этого года. Уже в текущем фискальном квартале Sony будет учитывать финансовые показатели подразделения, как не относящиеся к основному бизнесу корпорации. Новость о выкупе акций вызвала рост их курсовой стоимости на 4,5 % даже с учётом разочарования инвесторов в финансовом прогнозе Sony. В прошлом фискальном году компания реализовала 18,5 млн игровых консолей PlayStation 5 всех версий, что стало снижением по отношению к предыдущему году, по итогам которого было продано 20,8 млн штук. Общие же продажи PS5 с момента запуска в 2020 году достигли 77,8 млн, что лишь на 1,7 % меньше 79,1 млн проданных PlayStation 4 за аналогичный период. И это при том, что PS4 с момента запуска дешевела, тогда как цены PS5 во многих регионах выросли. Основная часть этих консолей продаётся в США и производится в Китае, поэтому отношения двух стран непосредственно влияют на финансовые показатели деятельности Sony в данной сфере. В прошлом месяце компания подняла цены на PlayStation 5 в Европе, Австралии и Новой Зеландии, но пока не определилась с масштабами корректировки цен в США. Представленные пять лет назад консоли Sony и так страдают от планомерного снижения спроса, поэтому рост цен способен только усилить этот эффект. Кроме того, задержка выхода игры GTA VI тоже негативно скажется на финансовых показателях Sony в текущем фискальном году. Nvidia разрешили поставить в Саудовскую Аравию сотни тысяч ИИ-чипов — благосостояние Хуанга достигло $120 млрд

14.05.2025 [05:09],

Алексей Разин

Визит президента США Дональда Трампа (Donald Trump) в Саудовскую Аравию прошёл продуктивно для американских поставщиков ускорителей вычислений. Достигнутые договорённости позволят Nvidia и AMD поставить в Саудовскую Аравию своей продукции на десятки миллиардов долларов, новость сразу подняла их капитализацию, а благосостояние основателя Nvidia перевалило за $120 млрд.

Источник изображения: Nvidia В общей сложности, как поясняет Reuters, компания Nvidia получила возможность поставить в Саудовскую Аравию сотни тысяч своих ИИ-чипов, и первая партия из 18 000 новейших ускорителей с архитектурой Blackwell достанется стартапу Humain, поддерживаемому суверенным инвестиционным фондом страны. AMD также заключила сделку с Humain на сумму $10 млрд. Qualcomm в рамках сотрудничества с Humain готова разработать специализированный центральный процессор серверного назначения. Саудовская DataVolt, в свою очередь, намерена вложить в центры обработки данных и энергетическую инфраструктуру для них на территории США до $20 млрд. Вместе с Google, Oracle, Salesforce, AMD и Uber этак компания потратит на внедрение новейших технологических решений в обеих странах $80 млрд. По предварительным данным, власти США готовят соглашение о поставках значительных объёмов чипов Nvidia и в ОАЭ, но подробности станут известны в конце недели, поскольку визит Трампа в эту страну намечен на четверг. Humain и Nvidia будут строить «фабрики ИИ» мощностью до 500 МВт каждая, которым потребуются сотни тысяч ускорителей второй из компаний в течение ближайших пяти лет. Подобные по мощности вычислительные центры Humain будет строить и при участии AMD, но сотрудничество двух этих компаний имеет более чёткие финансовые рамки — в течение пяти лет будет вложено $10 млрд. AMD будет поставлять партнёру не только графические процессоры, но и центральные, а также предоставлять программное обеспечение для обработки больших массивов данных. Уже в следующем году часть вычислительных мощностей в рамках этого проекта будет введена в строй. Если же вернуться к участию Nvidia в соответствующих сделках, то перспектива появления нового источника выручки подтолкнула акции компании к росту в цене на 5,63 %, капитализация американского гиганта в очередной раз превысила $3 трлн, а величина личного благосостояния Дженсена Хуанга (Jensen Huang) достигла $120 млрд. При этом ещё в прошлом году она оценивалась в $80 млрд, поэтому можно говорить о полуторакратном росте буквально за несколько месяцев. В списке Forbes основатель и бессменный лидер Nvidia расположился на границе первой десятки богатейших людей мира. Как отдельно отмечает Bloomberg, по итогам прошлого фискального года, который завершился в январе текущего, компенсационные выплаты главе компании выросли на 46 % до $50 млн по сравнению с предыдущим годом. Другими словами, основатель Nvidia становится богаче даже без учёта стоимости принадлежащих ему акций компании. Тарифы Трампа способствовали росту апрельской выручки TSMC на 48 %

09.05.2025 [12:01],

Алексей Разин

Крупнейший контрактный производитель чипов — тайваньская компания TSMC, в апреле имела возможность в полной мере прочувствовать влияние таможенных тарифов Трампа на полупроводниковую отрасль. Итоги прошлого месяца гласят, что срочные заказы клиентов подняли выручку компании на 48 % в годовом сравнении до $11,6 млрд.

Источник изображения: ASML Если сопоставить эту динамику с ожиданием роста выручки TSMC на 38 % по итогам всего второго квартала, то складывается впечатление, что клиенты компании действительно ускорили закупки компонентов в ожидании роста таможенных пошлин. В ближайшее время проблемой для TSMC может стать укрепление тайваньской национальной валюты, поскольку основную выручку она получает в долларах США. Каждый процентный пункт укрепления нового тайваньского доллара приводит к снижению нормы операционной прибыли TSMC на 0,4 процентных пункта. На днях стало известно, что власти США также хотят пересмотреть условия экспортных ограничений на поставку ускорителей вычислений за пределы страны, которые были сформулированы ещё при президенте Байдене и должны вступить в силу с 15 мая. Каким образом они будут пересмотрены, пока не уточняется, но если это позволит клиентам TSMC типа той же Nvidia сохранить высокие объёмы поставок ускорителей ИИ в большинство стран мира, на выручке самой TSMC данные изменения должны сказаться благоприятным образом. Китайский контрактный производитель чипов SMIC более чем удвоил квартальную прибыль до $188 млн

09.05.2025 [11:02],

Алексей Разин

Квартальная отчётность SMIC имеет особое значение для оценки динамики развития всей китайской полупроводниковой отрасли, поскольку эта компания является национальным лидером как в технологической сфере, так и по объёму выпускаемых чипов. Чистая прибыль SMIC по итогам первого квартала более чем удвоилась до $188 млн, но оказалась ниже ожиданий аналитиков.

Источник изображения: SMIC Как поясняет The Wall Street Journal, впечатляющая динамика чистой прибыли SMIC в первом квартале этого года объясняется эффектом низкой базы, который возник из-за наблюдавшегося год назад эффекта перепроизводства после пандемии, а также возросших капитальных затрат в прошлом году. Выручка SMIC в годовом сравнении выросла на 28 % до $2,25 млрд, но тоже не оправдала ожиданий аналитиков, которые рассчитывали на $2,36 млрд. Норма прибыли компании выросла с 13,7 до 22,5 %. Принято считать, что усугубляющиеся санкции США и их союзников против китайской полупроводниковой отрасли заставляют SMIC вкладывать больше средств в развитие производственной базы и освоение новых технологий. По неофициальным данным, 7-нм чипы компания способна выпускать с 2021 года, не имея при этом доступа к передовому литографическому оборудованию поколения EUV. В текущем квартале SMIC рассчитывает столкнуться со снижением выручки на 4 или 6 % в последовательном сравнении, а норма прибыли должна уложиться в диапазон от 18 до 20 %. Во втором полугодии может наблюдаться некоторый спад спроса на продукцию компании, поскольку многие клиенты постарались успеть закупить побольше изделий в первом полугодии, стремясь снизить влияние растущих пошлин и экспортных ограничений на свой бизнес. В этом году компания направит $7,32 млрд на строительство новых предприятий и расширение своего присутствия на рынке, это соответствует уровню затрат прошлого года. Особый подъём спроса на свою продукцию SMIC отмечает в автомобильном сегменте и секторе промышленной автоматизации, что во многом обусловлено активным развитием китайского рынка электромобилей. Дно спроса в этих секторах промышленности уже пройдено, как считает генеральный директор SMIC Чжао Хайцзюнь (Zhao Haijun). По его словам, многие лидирующие разработчики чипов в этой сфере всё чаще выбирают SMIC в качестве подрядчика по выпуску профильной продукции. В частности, подобной стратегии придерживается европейская компания STMicroelectronics. Автопром и сектор промышленной автоматизации увеличили свою долю в совокупной выручке SMIC с 8 до 10 % по итогам первого квартала по сравнению с четвёртым. По оценкам руководства SMIC, в отдалённой перспективе чипы местного производства будут покрывать до 30 % потребности китайской промышленности, но пока соответствующие значения далеки от этого уровня. Компания не готова строить предприятия за пределами Китая, но приветствует стремление зарубежных заказчиков выпускать свои чипы на его территории. По итогам текущего года выручка SMIC вырастет и за счёт увеличения количества заказов со стороны американских компаний. Их доля в структуре выручки SMIC выросла с 8,9 до 12,6 % последовательно в первом квартале, но снизилась по сравнению с прошлогодними 14,9 %. SMIC не собирается демпинговать по ценам на свои услуги ради расширения рынка, как признаёт руководство компании. Она будет стремиться удерживать средние цены реализации своей продукции на уровне, обеспечивающем приемлемую доходность для финансирования собственного развития. Влияние таможенных тарифов на бизнес SMIC пока не особо прослеживается, но активность клиентов вызывает у компании определённую озабоченность. По мнению руководства SMIC, с сентября или августа этого года они начнут корректировать объёмы заказов с учётом накопленных ранее товарных запасов, и в этой сфере может случиться «жёсткая посадка». NASA переймёт опыт «Роскосмоса» по сокращению расходов на пилотируемую космонавтику

08.05.2025 [10:44],

Геннадий Детинич

Администрация Трампа словно катком прошлась по бюджету NASA. Черновое предложение по его сокращению заставляет агентство пересмотреть все сферы своей деятельности — от научной до прикладной, включая поддержку работы Международной космической станции. NASA решило воспользоваться опытом «Роскосмоса», увеличив срок пребывания астронавтов на станции с шести до восьми месяцев. Есть и другие предложения по экономии.

Прибор AMS-02 на боту станции. Источник изображения: NASA Следует отметить, что на слушаниях в Конгрессе предложенный Трампом новый глава NASA — бизнесмен Джаред Айзекман (Jared Isaacman) — категорически высказался в поддержку МКС. В её лабораторию и в проект в целом, включая подготовку астронавтов, за десятилетия вложено не менее $100 млрд. «Это как вставлять палки в колёса чемпиону на финишной прямой». До завершения эксплуатации станции осталось примерно пять лет. Её потенциал нужно использовать до конца, считает кандидат на пост главы NASA. Утверждение Айзекмана на должность руководителя агентства ожидается до конца мая. Поэтому есть немалая вероятность, что поддержка МКС сохранится в полном или близком к нему объёме. Тем не менее NASA подготовило предложения по сокращению бюджета, связанного с работой станции. Начиная с февраля 2026 года, когда должна состояться очередная доставка астронавтов на МКС (миссия Crew-12), в полёт могут отправиться три члена экипажа вместо четырёх. Также агентство предложило проводить ротацию раз в восемь месяцев, как это практикует «Роскосмос», а не каждые шесть месяцев. Это позволит снизить расходы на транспортировку и количество грузовых миссий. Негативными последствиями такого подхода может стать сокращение объёма научной работы, выполняемой на борту станции. По оценкам NASA, он сократится примерно на треть. Кроме того, меньшее число астронавтов получит опыт работы в космосе, что также повлечёт за собой сокращение учебной программы. Наконец, NASA предложило свернуть эксперимент Alpha Magnetic Spectrometer (AMS-02) — научный прибор, установленный на МКС в 2011 году. Он предназначен для изучения космических лучей — высокоэнергетических частиц, приходящих из космоса. AMS-02 собирает данные о частицах, таких как протоны, электроны, позитроны и антипротоны, чтобы исследовать фундаментальные вопросы физики, включая природу тёмной материи, антиматерии и происхождение космических лучей. Прибор предполагалось модернизировать, чтобы он собирал больше данных, но в NASA считают, что можно обойтись и без этого. По данным источника, предложение администрации Трампа о сокращении бюджета NASA могло быть составлено в спешке, без должной проработки, и лицами, временно исполнявшими обязанности руководства агентства. Конгресс и новый глава NASA могут существенно повлиять на ситуацию без жертв для деятельности МКС — о чём мы скоро узнаем. Arm отчиталась о рекордной выручке, но инвесторов разочаровал прогноз — акции рухнули на 10 %

08.05.2025 [09:54],

Алексей Разин

Британский разработчик процессорных архитектур Arm отчитался о результатах очередного фискального квартала, сообщив о росте выручки на 34 % до $1,24 млрд. Эта величина не только впервые превысила рубеж в $1 млрд, но и превзошла ожидания аналитиков. Тем не менее, инвесторов разочаровал прогноз Arm по выручке на текущий квартал.

Источник изображения: Intel Так, руководство Arm сообщило, что в текущем квартале компания выручит от $1 до $1,1 млрд, а последняя сумма как раз упоминалась в прогнозном консенсусе отраслевых аналитиков. Более того, Arm отказалась давать прогноз по итогам фискального года, и подобная неопределённость также испугала инвесторов. Акции Arm после публикации отчётности в ходе дополнительной торговой сессии снижались в цене на величину более 10 % в моменте. Чистая прибыль компании сократилась на 6 % до $210 млн. Прогноз по удельной прибыли на одну акцию в текущем квартале, расположившийся в диапазоне от 30 до 38 центов, также оказался ниже ожиданий аналитиков. Генеральный директор Рене Хаас (Rene Haas) консервативность собственного прогноза по выручке объяснил конъюнктурными факторами. Компания сейчас заключает лицензионные соглашения с несколькими клиентами, и пока они не подписаны, она не готова закладывать соответствующие суммы по контрактам в свой прогноз по квартальной выручке. Зато он отметил, что клиенты активно инвестируют в разработку чипов, особенно в сфере искусственного интеллекта, и эта тенденция идёт на пользу бизнесу Arm. Непосредственно лицензионные соглашения принесли Arm в прошедшем квартале $634 млн выручки, а отчисления типа роялти обеспечили $607 млн выручки, увеличившись в годовом сравнении на 18 %. Позиции Arm в сегменте центров обработки данных стремительно укрепляются, как отметил глава компании. Таможенные тарифы прямого воздействия на финансовые показатели Arm не оказывают, поскольку она предоставляет услуги, а не поставляет физические продукты. Тем не менее, они могут повлиять на спрос на конечную продукцию, использующую её интеллектуальную собственность — те же смартфоны, например. AMD сообщила о росте выручки на 36 % и призналась, что экспортные ограничения обойдутся ей в $1,5 млрд

07.05.2025 [07:12],

Алексей Разин

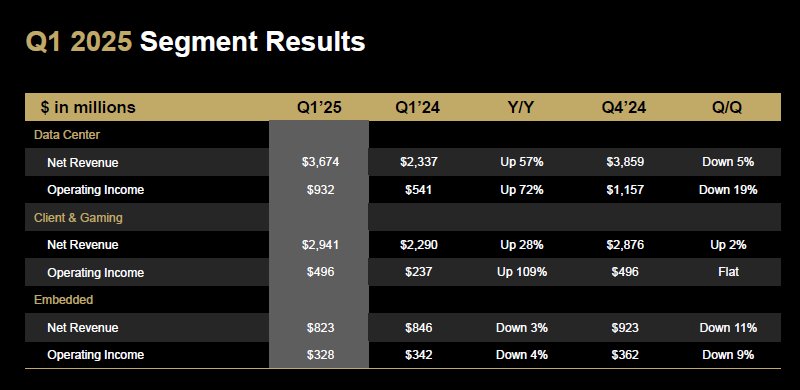

Компания Nvidia уже оценила свои потери от введения запрета на поставку ускорителей H20 в Китай в $5,5 млрд по итогам только одного квартала. AMD со своим квартальным отчётом выступила на этой неделе, руководство оценило соответствующие потери в $1,5 млрд по итогам года. В целом же первый квартал для AMD был удачным, выручка увеличилась на 36 % до $7,4 млрд.

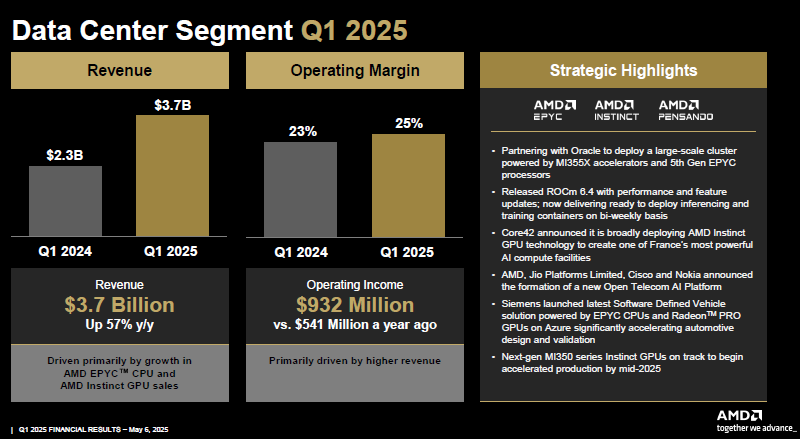

Источник изображения: AMD По словам финансового директора AMD Джин Ху (Jean Hu), подобная динамика роста выручки говорит об успешном масштабировании бизнеса компании. Генеральный директор Лиза Су (Lisa Su) подчеркнула, что подобный успех стал возможным благодаря дифференцированному продуктовому портфелю и исполнительской дисциплине, и в текущем году финансовые показатели AMD ожидает серьёзный рост. Норма прибыли AMD в годовом сравнении увеличилась с 47 до 50 %, операционная прибыль взлетела сразу в 22 раза до $806 млн, хотя операционные расходы и увеличились на 16 % до $2,93 млрд. Норма операционной прибыли выросла с 1 до 11 %. Чистая прибыль по методике GAAP увеличилась в пять с лишним раз до $709 млн. В своей презентации для инвесторов AMD подобную динамику объясняет ростом выручки от реализации процессоров EPYC и Ryzen, а также ускорителей Instinct. Совокупная выручка AMD по итогам первого квартала оказалась выше ожидаемой аналитиками.

Источник изображения: AMD Динамика выручки в сегменте центров обработки данных заслуживает особого внимания, поскольку на этом направлении она увеличилась на 57 % до $3,7 млрд. Фактически, именно в серверном сегменте компания получила половину всей своей выручки в первом квартале. Операционная прибыль в данном сегменте выросла на 73 % до $932 млн, а норма операционной прибыли увеличилась с 23 до 25 %. К середине текущего года AMD обещает приступить к наращиванию массового выпуска ускорителей вычислений Instinct MI350.

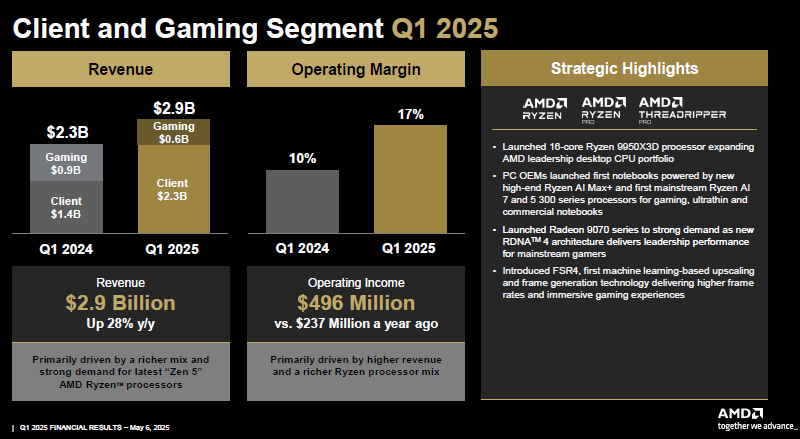

Источник изображения: AMD Сегмент клиентских и игровых продуктов в отчётности AMD теперь упоминается общим итогом, но некоторое разделение позволяет понять, что собственно в игровом сегменте выручка компании в годовом сравнении сократилась в полтора раза до $600 млн из-за снижения спроса на устаревающие игровые консоли. Зато высокий спрос на процессоры Ryzen с архитектурой Zen 5 позволил поднять выручку в клиентском сегменте на 64 % до $2,3 млрд. Соответственно, игровое и клиентское направления в совокупности нарастили выручку на 28 % до $2,9 млрд по сравнению с аналогичным периодом прошлого года. Операционная прибыль выросла более чем в два раза до $496 млн, норма операционной прибыли увеличилась с 10 до 17 %. На сегмент встраиваемых решений пришлись $823 млн выручки, которая формально в годовом сравнении снизилась на 3 %. Операционная прибыль на данном направлении сократилась с $342 до $328 млн.

Источник изображения: AMD Первый квартал AMD завершила с $7,3 млрд денежных средств и высоколиквидных активов, что на 42 % выше итогов предыдущего квартала. Стоимость складских запасов увеличилась на 12 % до $6,4 млрд, а долговые обязательства выросли почти в два с половиной раза до $4,2 млрд. Компания потратила в периоде $749 млн на выкуп собственных акций. В текущем квартале AMD рассчитывает выручить от $7,1 до $7,7 млрд, но из-за экспортных ограничений на китайском направлении может потерять не менее $800 млн. Соответственно, из-за этого её норма прибыли во втором квартале опустится до 43 %. По итогам года в целом потери из-за новых экспортных ограничений США руководство AMD оценивает в $1,5 млрд. С апреля компания лишилась возможности поставлять в Китай ускорители Instinct MI308X, которые были созданы с учётом предыдущих экспортных ограничений США. В текущем квартале выручка AMD в сегменте ЦОД сократится минимум на $700 млн из-за прекращения поставок Instinct MI308X в Китай. Тем не менее, Лиза Су выразила уверенность, что выводимые на рынок новые продукты AMD позволят компании увеличить выручку во втором полугодии. Фондовый рынок на данные заявления реагировал разнонаправленным движением курса акций AMD. Сперва они выросли в цене на 7 %, но после снизились из-за появления информации о величине ущерба от американских экспортных ограничений. Отчасти эти потери удалось отыграть после заявлений Лизы Су о способности спроса на компоненты для систем ИИ перевесить неопределённость, вызываемую экспортными ограничениями и таможенными тарифами. В целом, если опираться на прогнозы сторонних аналитиков по величине выручки AMD на текущий год, новые экспортные ограничения США будут стоить компании примерно 5 % соответствующей суммы. Лиза Су считает, что в сегменте ЦОД выручка компании по итогам года в целом вырастет на значительное двузначное количество процентов. По её словам, в первом квартале повышенной активности клиентов, вызванной скорым введением повышенных пошлин в США, не наблюдалось. Samsung увеличила расходы на НИОКР, несмотря на общее снижение капзатрат

06.05.2025 [12:15],

Алексей Разин

Ресурс Business Korea опубликовал более подробную информацию о структуре расходов Samsung Electronics на исследования и разработки, а также о капитальных затратах компании в первом квартале текущего года. В удельном выражении затраты на НИОКР выросли, а капитальные расходы, хоть и сократились в целом, увеличились в направлении устройств.

Источник изображения: Samsung Electronics На исследования и разработки (НИОКР) компания в прошлом квартале потратила в общей сложности $6,31 млрд, что почти на 16 % больше, чем годом ранее. В пропорции к выручке эти расходы увеличились с 10,9 % до 11,4 %. Предполагается, что компания стремится устранить слабые места в области литографии и производства микросхем памяти типа HBM. На строительство производственных линий в прошлом квартале было потрачено $8,7 млрд, из которых $7,9 млрд пришлись на бизнес по выпуску устройств, а ещё около $362 млн — на подразделение, специализирующееся на производстве дисплеев. Годом ранее капитальные затраты Samsung составляли около $12,9 млрд, поэтому итоги первого квартала в целом свидетельствуют о снижении на 33 %. Однако именно в сегменте решений для устройств зафиксирован рост капитальных затрат на 12 %. По словам представителей Samsung, компания продолжает инвестировать в передовые технологии и усовершенствованные процессы в сфере производства памяти. Производитель чипов SMIC в прошлом году потратил на исследования больше любой другой китайской компании

06.05.2025 [09:45],

Алексей Разин

Китайская промышленность в условиях усиления американских санкций вынуждена тратить на собственное развитие больше денег. Это подтверждается и прошлогодней статистикой, по данным которой крупнейшие китайские компании из числа публичных сообща потратили на исследования и разработки $13 млрд или около десятой части своей выручки.

Источник изображения: SMIC В среднем каждая публичная китайская компания в прошлом году направила на цели НИОКР около $59 млн. Лидером по расходам этого типа оказалась SMIC, остающаяся крупнейшим контрактным производителем чипов, которая на соответствующие нужды направила по итогам прошлого года почти $765 млн. Второй участник приводимого китайскими СМИ рейтинга тоже имеет отношение к полупроводниковой отрасли — компания Naura Tech производит оборудование для выпуска чипов, и на исследования и разработки она в прошлом году потратила $508 млн. «Коллеги по цеху» следовали за ними плотным порядком: Wingtech ($410 млн), Hygon Information ($403 млн) и Will Semiconductor ($363 млн) заняли с третьего по пятое места соответственно. Ведущий стартап Китая по разработке ускорителей вычислений для систем ИИ, компания Cambricon Technologies, в прошлом году свои затраты на разработку увеличила на 8,8 % до $166 млн. При этом рост выручки компании в первом квартале текущего года ограничился 4,23 % до $154 млн. Она также отличилась высоким соотношением расходов на НИОКР и выручки, данная пропорция достигла 91,3 %. Из 221 компании, попавшей в рейтинг, 168 увеличили свои расходы на исследования и разработки по сравнению с 2023 годом. Производитель оборудования для выпуска чипов Skyverse Technology отличился увеличением расходов на исследования на 118,17 %, став единственной компанией в Китае, более чем удвоившей профильные затраты. По соотношению расходов на НИОКР и выручки лидером среди китайских компаний в прошлом году стала Cloudwalk Technology, которая подняла его до 118,72 %. По сути, компания потратила на исследования больше, чем смогла выручить по итогам прошлого года. |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex