|

Опрос

|

реклама

Быстрый переход

Акции Nvidia обновили очередной рекорд, капитализация выросла до $3,77 трлн

26.06.2025 [05:12],

Алексей Разин

С прошлого года Nvidia то и дело становилась самой дорогой компанией в мире, и предыдущий раз она обновляла очередной рекорд курсовой стоимости акций в январе текущего года. Беспокойство инвесторов по поводу влияния антикитайских санкций на бизнес Nvidia с тех пор сдерживали рост курса акций компании, но на этой неделе он поднялся до рекордных $154, увеличив капитализацию до $3,77 трлн.

Источник изображения: Nvidia При этом отрыв от ближайшего конкурента в лице Microsoft ($3,65 трлн) не так велик, поэтому уместнее говорить о благоприятном влиянии бума искусственного интеллекта на целый ряд американских эмитентов. Apple на третьем месте в рейтинге самых дорогих компаний довольствуется капитализацией на уровне $3 трлн. Новым толчком к росту курса акций Nvidia стало прошедшее накануне ежегодное собрание акционеров компании, на котором глава и основатель Дженсен Хуанг (Jensen Huang) подчеркнул, что максимальные возможности для роста бизнеса представляют искусственный интеллект и робототехника. Кроме того, он убедил окружающих, что формирование вычислительной инфраструктуры для ИИ только началось, и спрос ещё долго будет оставаться высоким. Вчера курс акций Nvidia вырос более чем на 4 %. Аналитики Loop Capital считают, что рынок систем ИИ входит в очередную «золотую волну», и Nvidia остаётся одним из главных выгодоприобретателей в этих условиях. В начале апреля курс акций компании достиг локального минимума на фоне заявлений президента США Трампа о введении повышенных таможенных тарифов. После появилась надежда хотя бы на частичный успех переговоров, но к давящим на акции Nvidia факторам добавились экспортные ограничения в отношении Китая. Тем не менее, к настоящему времени всё это не мешает ценным бумагам Nvidia продолжать рост своей курсовой стоимости. С апреля они подорожали на 63 %, увеличив капитализацию эмитента на $1,5 трлн. ИИ-стартап xAI Илона Маска собрался привлечь ещё $4,3 млрд в дополнение к $5 млрд долговых обязательств

17.06.2025 [20:57],

Владимир Мироненко

ИИ-стартап xAI Илона Маска (Elon Musk) ведёт переговоры о привлечении $4,3 млрд в виде акционерного капитала в дополнение к продаже долговых обязательств на $5 млрд, сообщил Bloomberg со ссылкой на материалы, которыми компания поделилась с инвесторами.

Источник изображения: xAI Согласно этим материалам, с момента основания в 2023 году и до начала продажи долговых обязательств в этом году xAI привлёк $14 млрд в виде акционерного капитала. По состоянию на 31 марта на балансе стартапа от этой суммы осталось лишь $4 млрд. Новое вливание капитала должно повысить интерес инвесторов к предложению о покупке долга xAI, объявленному во время публичной перепалки Маска с президентом США Дональдом Трампом (Donald Trump). Чтобы снять опасения инвесторов, стартап предложил внести изменения в долговые документы, которые затрудняют перемещение его активов (что защищает залоговое обеспечение кредиторов), а также установить потолок на сумму обеспеченного долга, который он может привлечь, сообщили источники. По их данным, срок подачи заявок на приобретение долговых обязательств на сумму $5 млрд истекает во вторник, 17 июня. Сообщается также, что в дополнение к новому финансированию xAI может получить скидку в $650 млн от одного из поставщиков, что поможет сократить расходы. Несмотря на значительные затраты, оценка xAI к концу первого квартала выросла до $80 млрд по сравнению с $51 млрд в конце 2024 года. В числе инвесторов в предыдущих раундах финансирования были Andreessen Horowitz, Sequoia и VY Capital. ВТБ начал тестировать отечественный заменитель Apple Pay — сервис «Волна» от НСПК

11.06.2025 [14:56],

Владимир Мироненко

Второй по величине банк в России ВТБ начал приём платежей через СБП с помощью нового инструмента для бесконтактной оплаты «Волна» в рамках пилотного проекта, пишут «Ведомости». Новая технология использует Bluetooth, поэтому для тестирования в эквайринговой сети ВТБ применяются новые виды платёжных терминалов с поддержкой этого протокола беспроводной связи.

Источник изображения: Jonas Leupe/unsplash.com Сервис «Волна» был разработан Национальной системой платёжных карт (НСПК). Прототип инструмента был представлен в октябре 2024 года. С его помощью можно бесконтактно оплачивать покупки смартфонами на базе Android и iOS, для чего достаточно поднести устройство к платёжному терминалу. После завершения пилотного проекта новый платёжный инструмент дополнит существующую в ВТБ линейку продуктов для приема платежей, сообщили в банке. По словам руководителя департамента анализа, координации и продуктового развития ВТБ Юлии Копытовой, в пилотном проекте, который проводится в Москве, Московской области и Казани, будут задействованы около 100 торговых точек. В НСПК сообщили, что эквайринговую часть решения «Волна» уже протестировали совместно с четырьмя крупными российскими банками, не раскрывая их названий. Ранее об участии в тестировании технологии сообщали Московский кредитный банк и банк «Синара». Банк «Дом.РФ» и «Промсвязьбанк» вошли в число участников пилотного проекта в этом году. «Сбербанк» планирует запустить собственное решение — альтернативу Apple Pay — во второй половине 2025 года, писали ранее «Известия». В настоящее время банкам доступна технология для встраивания «Волны» в клиентские мобильные приложения для проведения оплаты через СБП, сообщил представитель НСПК. Также в НСПК разработали технологию для приёма оплаты по картам «Мир», которую уже в этом году начнут использовать несколько банков. Huawei вложила $173 млрд в разработки и подала более 100 000 патентов за 10 лет

11.06.2025 [14:27],

Алексей Разин

Глава подразделения потребительских продуктов Huawei Ричард Ю (Richard Yu), как отмечает ресурс Huawei Central, на церемонии анонса смартфонов семейства Pura 80 признался, что за предыдущие десять лет компания потратила на исследования и разработки около $173,7 млрд, а также зарегистрировала более 100 000 патентов по всему миру.

Источник изображения: Huawei Technologies Из указанной суммы на прошлый год пришлось около $25 млрд инвестиций в разработки и исследования, данный объём расходов превысил 20 % годовой выручки Huawei. Сам по себе масштаб инвестиций в разработки, по мнению представителя компании, является очевидным свидетельством технологического могущества Huawei. За последние десять лет компания представила несколько инновационных продуктов, которые способны конкурировать с американскими изделиями и технологиями в целом. Ярким примером может служить дебют осенью 2023 года смартфонов Huawei с поддержкой 5G, которые были разработаны и выпущены в условиях жесточайших санкций США. На данный момент Huawei также зарегистрировала 150 000 патентных заявок по всему миру, которые относятся к смартфонам, носимым устройствам, разного рода датчикам, технологиям улучшения связи и автомобильной электронике. Помимо патентов, связанных с технологиями передачи данных в сетях 5G, Huawei регистрировала изобретения в области фотоники, которые позволят создавать более скоростные интерфейсы для центров обработки данных. Huawei полна решимости продолжать инвестиции в исследования и разработки, даже если при этом придётся пожертвовать частью прибыли. Майская выручка TSMC взлетела на 39,6 %, превзойдя ожидания аналитиков

10.06.2025 [10:11],

Алексей Разин

Компания TSMC, являющаяся крупнейшим контрактным производителем чипов в мире, уже подвела итоги второго месяца текущего квартала. Она выручила за период $10,7 млрд, что на 39,6 % больше, чем в мае прошлого года, но на 8,3 % меньше апрельской выручки. Аналитики рассчитывали на меньшую сумму, поэтому результат можно считать удачным.

Источник изображения: TSMC С другой стороны, как отмечает Bloomberg, по сравнению с апрелем, когда выручка увеличилась на 48 % в годовом сравнении, майский прирост на уровне 39,6 % говорит о некотором замедлении роста. Напомним, компания по итогам второго квартала в целом рассчитывает увеличить выручку на 39 %, а по итогам года в целом нарастить её на 24–26 %. По словам представителей TSMC, спрос на полупроводниковые компоненты для систем искусственного интеллекта по-прежнему превышает предложение. В прошлом месяце с квартальным отчётом выступала компания Nvidia, являющаяся крупным клиентом TSMC. Её руководство несколько успокоило инвесторов, заверив в способности этого разработчика ускорителя вычислений поддерживать высокие темпы роста выручки даже с учётом новых экспортных ограничений в адрес Китая. В этом регионе Nvidia получает до 12 % всей выручки, но после введения новых санкций со стороны США ищет возможности предложить китайским клиентам ускорители с архитектурой Blackwell и памятью GDDR7, которые позволили бы ей сохранить позиции на местном рынке. С момента введения санкций в 2022 году доля Nvidia на китайском рынке успела снизиться с 95 до 50 %. По сравнению с декабрём выручка OpenAI в годовом выражении почти удвоилась до $10 млрд

10.06.2025 [09:26],

Алексей Разин

Компания OpenAI строит масштабные планы по развитию собственной вычислительной инфраструктуры, да и разработка языковых моделей требует серьёзных расходов, поэтому потенциальным инвесторам в этот стартап небезразлична динамика изменения его выручки. В этом месяце выручка OpenAI вышла на уровень, позволяющий рассчитывать на получение не менее $10 млрд в год.

Источник изображения: OpenAI Для сравнения, как отмечает Reuters со ссылкой на CNBC, в декабре прошлого года этот показатель достигал $5,5 млрд. Преодоление рубежа в $10 млрд выручки в год в приведённом виде означает, что OpenAI наверняка удастся по итогам 2025 года в целом выручить $12,7 млрд, как она и рассчитывала. Текущая сумма в $10 млрд не учитывает поступлений от лицензионных отчислений крупнейшего партнёра Microsoft и вероятных разовых сделок, в результате которых OpenAI сможет получить дополнительную выручку. По сути, оценка в $10 млрд показывает, сколько компания способна получать в год главным образом от пользователей ChatGPT, оформивших платную подписку. Прошлый год OpenAI завершила с убытками в размере $5 млрд, поэтому высокая динамика наращивания выручки призвана успокоить инвесторов. В марте стало известно о намерениях компании привлечь ещё $40 млрд инвестиций, после чего её капитализация выросла бы до $300 млрд. По состоянию на конец марта OpenAI располагала ежемесячной аудиторией в 500 000 активных пользователей ChatGPT. Этот чат-бот компания вывела на рынок более двух лет назад, за доступ к его продвинутым возможностям пользователи ежемесячно вносят абонентскую плату. Nvidia выручит до $350 млрд на дата-центрах для ИИ только в этом году, несмотря на проблемы в Китае

09.06.2025 [09:42],

Алексей Разин

Представители Bank of America по итогам общения с руководством Nvidia пришли к выводу, что перспективы развития бизнеса этой компании в сфере центров обработки данных не особо омрачаются теми факторами, на которые предпочитают ссылаться пессимисты. Только в этом году она может выручить от $250 до $350 млрд.

Источник изображения: Nvidia Как пояснил эксперт Вивек Арья (Vivek Arya), финансовый директор Nvidia Колетт Кресс (Colette Kress) весьма позитивно смотрит в будущее, поскольку спрос на решения этой марки высок как в корпоративном сегменте, так и на рынке облачных систем. Кроме того, переход от Blackwell к Blackwell Ultra будет более гладким по сравнению с переходом с Hopper на Blackwell, а сопутствующие расходы компании окажутся ниже. Руководство Nvidia, по словам представителей Bank of America, ожидает, что все крупнейшие государства заинтересованы в создании собственных языковых моделей и дальнейшем их развитии. Строительство вычислительного центра мощностью 1 ГВт в среднем позволит Nvidia выручить на проекте до $50 млрд. Если учесть, что только в этом году совокупная мощность вводимых в строй ЦОД будет варьироваться от 5 до 7 ГВт, то компания спокойно может претендовать на выручку от $250 до $350 млрд. Это значительно выше тех $175 млрд в год, на которые она могла рассчитывать ранее. Более того, антикитайские санкции оказывают не совсем предсказуемое влияние на бизнес Nvidia. Как отмечает The Information, китайские облачные гиганты типа Baidu и Alibaba не очень-то готовы активно переходить на ускорители китайского происхождения, включая продукцию Huawei, а потому у Nvidia сохраняется шанс на удержание своих рыночных позиций в Китае даже после усиления американских экспортных ограничений. Intel прекратила платить клиентам, чтобы те покупали её процессоры

06.06.2025 [14:29],

Алексей Разин

Долгие годы в маркетинговых расходах Intel присутствовала практика стимулирования клиентов в лице производителей ПК к приобретению продукции этой марки. По сути, она приплачивала покупателям, чтобы те покупали её процессоры. В ходе технологической конференции Bank of America руководительница продуктового направления Intel Мишель Джонстон Холтхаус (Michelle Johnston Holthaus) призналась, что сейчас компания от таких стимулов воздерживается.

Источник изображения: Intel Ведущий мероприятия отметил, что в отчётности Intel в текущем году подобных расходов замечено не было, и поинтересовался у Мишель Джонстон Холтхаус, почему это произошло. Она пояснила, что подобные решения всегда принимаются с оглядкой на рыночную ситуацию в пределах конкретного квартала. В этом году компания располагает более конкурентоспособной линейкой продуктов по сравнению с прошлыми периодами, по мнению руководительницы, и потому это преимущество должно приносить ей деньги. Кроме того, непосредственно в первом квартале наблюдался высокий спрос на продукцию Intel со стороны производителей ПК, которые пытались закупиться процессорами до введения повышенных таможенных пошлин в США. Не было никакого смысла платить клиентам за то, что они сделали бы в любом случае, как пояснила Холтхаус. Впрочем, концентрация подобных закупок на старых процессорах семейства Raptor Lake снизила среднюю цену реализации процессоров Intel в периоде и оказала негативное влияние на показатели прибыльности, но производители ПК, по словам представительницы компании, не располагают большими суммами свободных денежных средств, а потому всегда стараются создавать запасы из наиболее дешёвых чипов. При этом Холтхаус не стала зарекаться от возобновления стимулирующих выплат клиентам в будущем. Если в этом будет смысл, компания пойдёт на это, но в целом следует придерживаться более прагматичного подхода к подобным стимулам. Поскольку ассортимент продукции, включая будущие изделия Intel, будет становиться всё более конкурентоспособным, тратить средства на подобные меры поддержки спроса придётся всё меньше, как убеждена руководительница продуктового направления бизнеса компании. Акции Microsoft установили новый рекорд стоимости вопреки падающему рынку

06.06.2025 [10:42],

Павел Котов

В день общего спада на рынке ценных бумаг акции Microsoft впервые за 11 месяцев установили исторический рекорд — они подорожали на 0,8 % и на момент закрытия торгов стоили $467,68. Софтверный гигант вернул себе звание компании с самой высокой рыночной капитализацией при оценке $3,48 трлн. У Nvidia этот показатель составил $3,42 трлн, у Apple — $3 трлн.  Предыдущий рекорд Microsoft установила на закрытии торгов в июле 2024 года. За год акции компании подорожали на 11 %, Nasdaq сохранил прежние показатели. Акции технологических компаний в целом накануне показали падение, возглавила которое Tesla — её глава Илон Маск (Elon Musk) обменялся претензиями с президентом Дональдом Трампом (Donald Trump). Бизнесмен, который до недавнего времени возглавлял Департамент эффективности правительства (DOGE), раскритиковал поддержанный главой государства проект бюджета, и взаимные упрёки переросли в личную ссору. На настроения инвесторов Microsoft инцидент, похоже, не повлиял. В частично опубликованном накануне интервью Bloomberg гендиректор компании Сатья Наделла (Satya Nadella) сосредоточился на сотрудничестве с OpenAI. «Зачем кому-то из нас хотеть расстроиться из-за этого?» — задался он вопросом. OpenAI взяла на себя новые крупные обязательства в отношении облака Microsoft Azure, сообщил Наделла аналитикам в январе. В общей сложности объём инвестиций Microsoft в OpenAI составил около $14 млрд. Nvidia в очередной раз стала крупнейшей компанией в мире по величине капитализации

04.06.2025 [07:02],

Алексей Разин

На регулярной основе Nvidia соперничает с Apple и Microsoft за звание самой дорогой компании мира с июня прошлого года. Очередной прорыв был совершён на этой неделе, когда Nvidia вновь обошла Microsoft по величине капитализации, достигнув уровня в $3,45 трлн.

Источник изображения: Nvidia Как отмечает CNBC, компания Microsoft завершила торговую сессию на отметке $3,44 трлн, поэтому отрыв Nvidia нельзя назвать существенным, но технически последняя всё равно является самой дорогой публичной компанией в мире. В предыдущий раз она находилась в этом статусе 24 января текущего года, по итогам вчерашней торговой сессии капитализация Nvidia увеличилась почти на 3 %, а всего за предыдущий месяц она выросла почти на четверть. В целом, вчера на рынке акций компаний полупроводникового сектора наблюдался подъём. Если акции Nvidia выросли в цене на 3 %, то Micron Technology прибавила 4 %, а представившая новый чип для сетевых решений Broadcom продемонстрировала рост курса своих акций на 3 %. На прошлой неделе Nvidia отчиталась о результатах первого фискального квартала, который оказался весьма удачным для компании. Во многом именно это событие определяет динамику курса её акций в последние дни. Электромобильный бизнес Xiaomi станет прибыльным благодаря новому YU7, надеется основатель компании

03.06.2025 [14:09],

Алексей Разин

Недавний квартальный отчёт Xiaomi показал, что компания теряет на каждом проданном электромобиле SU7 в среднем более $900. Это значительно меньше прошлогодних $6250, но выйти в плюс электромобильный бизнес компании, по мнению её основателя, сможет только в следующем полугодии, и выход на рынок кроссовера YU7 сыграет в этом решающую роль.

Источник изображения: Xiaomi О каком типе прибыли шла речь, Лэй Цзюнь (Lei Jun), по информации Bloomberg, уточнять не стал, но он убеждён, что возглавляемая им Xiaomi сможет выйти на безубыточность по электромобилям во второй половине текущего года. Для достаточно нового сегмента присутствия с высокой ценовой конкуренцией это смелое заявление, но феномен Xiaomi подтверждается и данными сторонних аналитиков, согласно которым молодой автопроизводитель уже сейчас занимает восьмое место среди всех производителей машин на электротяге в мире. Свои заявления глава Xiaomi сделал на недавнем мероприятии для инвесторов, причём уже после принятого конкурирующей BYD решения радикально снизить цены на 22 модели предлагаемых в Китае электромобилей. Эскалация так называемой «ценовой войны» на китайском авторынке уже вызвала озабоченность центральных средств массовой информации КНР, традиционно транслирующих точку зрения высшего политического руководства страны на те или иные проблемы. По мнению газеты People’s Daily, низкосортные и дешёвые товары вредят репутации китайской продукции на мировом рынке, а подобная «крысиным бегам» конкуренция внутри страны способна подорвать имеющиеся цепочки поставок. В июле Xiaomi готовится вывести на рынок свой второй по счёту электромобиль — кроссовер YU7, который за счёт более популярного и универсального типа кузова способен охватить более широкую потребительскую аудиторию, по мнению руководства компании. Сторонние эксперты ожидают, что по итогам второго квартала выручка Xiaomi от поставок электромобилей этой марки в целом вырастет на 37 %. Последовательный рост достигнет 11 %, обеспечив реализацию 84 000 электромобилей по итогам второго квартала. Прошлый квартал компания завершила с операционными убытками в размере $97,4 млн в автомобильном сегменте. Выручка на данном направлении при этом достигла $2,5 млрд. Как уже не раз отмечалось, не все китайские автопроизводители способны похвастать прибыльностью своего бизнеса. Основанные около десяти лет назад стартапы Nio и XPeng только в этом году собираются выйти на безубыточность. Li Auto (Lixiang) фактически сохраняет прибыльность с четвёртого квартала 2022 года, но компания выпускает преимущественно последовательные гибриды, а потому не может в полной мере характеризовать состояние дел на китайском рынке электромобилей. BYD, являющаяся не только китайским, но и мировым лидером, своей безубыточности добилась за счёт масштабов вертикально интегрированного бизнеса. Сотрудничающей с концерном Stellantis китайской компании Leapmotor удалось впервые выйти на безубыточность только в четвёртом квартале прошлого года. xAI Илона Маска намерена привлечь ещё $5,3 млрд инвестиций при оценке в $113 млрд

03.06.2025 [12:42],

Алексей Разин

Активизация деятельности Илона Маска (Elon Musk) после его возвращения из большой политики в бизнес, помимо прочего, выразилась в попытках привлечь новые финансовые ресурсы к развитию стартапа xAI, который с недавних пор объединён с социальной сетью X. Капитализация объединённых активов по итогам следующего раунда финансирования может вырасти до $113 млрд.

Источник изображения: Unsplash, Мария Шалабаева Об этом сообщает Financial Times, упоминая о наличии у Маска планов продать акции xAI на сумму около $300 млн. В результате сделки акции, принадлежащие сейчас сотрудникам xAI, перейдут в собственность внешних инвесторов. Следующим шагом станет продажа инвесторам акций, выпущенных в результате дополнительной эмиссии. По сути, после объединения X и xAI в марте совокупная стоимость их активов как раз достигла $113 млрд, из этой суммы $33 млрд пришлись на первую, а $80 млрд — на вторую. В прошлом году капитализация xAI оценивалась в $45 млрд, причём по итогам профильных сделок крупные институциональные инвесторы получили около 25 % акций стартапа. Компания сейчас также планирует привлечь до $5 млрд через продажу долговых обязательств и облигаций, эту сделку помогает подготовить Morgan Stanley. Заявки принимаются до 17 июня, xAI собирается направить вырученные средства на «общекорпоративные нужды». Потенциальные участники раунда финансирования уже предоставили заявки на общую сумму более $3,5 млрд. Если долговые обязательства X, возникшие после покупки Маском Twitter в 2022 году, длительное время не могли быть реализованы на межбанковском рынке, то после сближения миллиардера с победившим на выборах Трампом в конце прошлого года инвесторы в целом стали более оптимистичны в оценках перспектив бизнеса Илона Маска. Минцифры урезало госфинансирование отечественных базовых станций: из 46 млрд рублей осталось только 20 млрд

02.06.2025 [12:18],

Владимир Мироненко

Правительство РФ более чем вдвое сократит госфинансирование разработки отечественных базовых станций сотовой связи — с ранее запланированных 46,5 млрд до 20,3 млрд рублей, пишет «Коммерсантъ», получивший доступ к обновленной и согласованной правкомиссией в апреле версии плана «Современные и перспективные сети мобильной связи» на период до 2030 года. Недостающие средства предполагается обеспечить за счёт внебюджетного финансирования проектов, объём которого увеличен в планах с 30,5 млрд до 70,7 млрд рублей.

Источник изображения: Xuehuai He Разработкой российских базовых станций занимаются «Булат» (51 % у «Ростелекома»), «Иртея» (по 50 % у МТС и ФПИ «Передовые технологии» «Аквариуса») и «КНС Групп» (бренд Yadro, входит в «ИКС Холдинг»). Согласно пояснительной записке к документу, сокращение финансирования выполнено на основе «фактически полученных средств федерального бюджета за 2023–2024 годы», а также в соответствии с «предложениями и уточнениями, направленными ответственными исполнителями», и актуальной редакцией паспортов федеральных проектов «Отечественные решения» и «Прикладные исследования и перспективные разработки» национального проекта «Экономика данных» до 2030 года. Согласно паспортам федпроектов, на создание базовых станций планируется выделить 8,2 млрд рублей, ещё 2,2 млрд рублей будет направлено на разработку технологий оборудования следующего поколения. Также было урезано финансирование разработки «критических технологий создания оборудования для сетей связи 5G Advanced/6G» — с более 23 млрд руб., планировавшихся в 2023 году, до 2,2 млрд руб. И из планов было исключено финансирование проекта по созданию базовых станций компании «Спектр» (входит в ГК «Ростех»). Кроме того, уменьшили госфинансирование разработки базовых станций «Иртеи» — с 5,4 до 3,7 млрд руб. на период 2021–2030 гг. — в связи с «приведением в соответствие с федбюджетом» на 2025 год. Вместе с тем госфинансирование создания базовых станций «КНС Групп» осталось прежним — 12,5 млрд руб. в течение 2021–2030 гг., а финансирование из бюджета разработки базовых станций «Булат» «Ростелекома» не предусмотрено. В Минцифры уточнили, что «дорожная карта» рассчитана на период до 2030 года, и дальнейшее финансирование мероприятий по её выполнению будет заложено в следующем бюджетном периоде. «Все планы по производству и поставкам отечественных БС LTE/5G будут выполнены. Массовое производство такого оборудования начнётся в 2027 году», — утверждают в ведомстве. Комментируя изменения в госфинансировании, директор по проектной деятельности Yadro Александр Понькин сообщил, что компания продолжает работу в «соответствии с утвержденным планом», добавив, что объёма финансирования достаточно для обеспечения заданного темпа разработки оборудования. В «Иртее» сообщили, что продолжают реализацию проекта в рамках действующей редакции «дорожной карты». «Дополнительно мы реализуем востребованную рынком функциональность, включая поддержку стандарта GSM, которую изначально не предусматривало государственное софинансирование», — отметили в компании. Между тем, источник «Коммерсанта» среди производителей телеком-оборудования отметил, что сокращение госфинансирования отрицательно отразится на сроках создания оборудования или на его функциональности. Игровые видеокарты спасли Nvidia от обрушения акций — продажи GeForce оказались рекордными в прошлом квартале

31.05.2025 [16:38],

Павел Котов

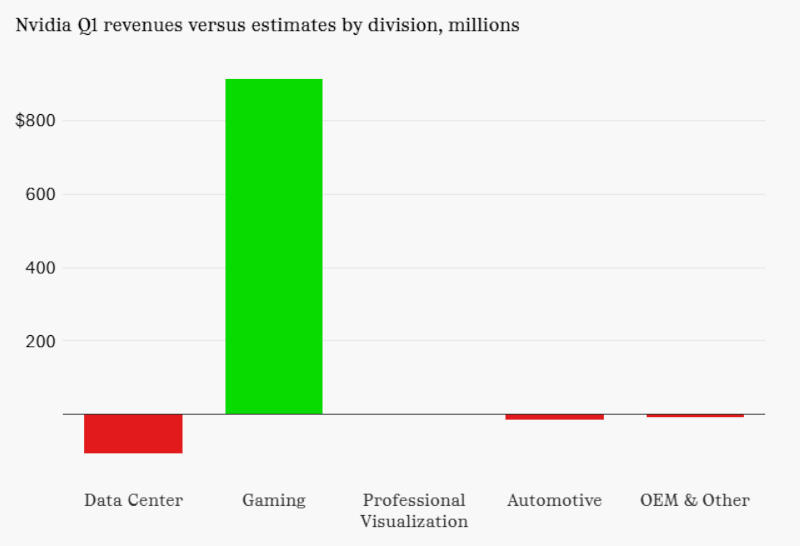

Бум технологий искусственного интеллекта остаётся актуальным, а высокие ожидания инвесторов с Уолл-стрит оказывается всё сложнее превзойти, и в минувшем квартале Nvidia выручил старый надёжный друг — игровой сегмент, обращает внимание Sherwood.

Источник изображения: BoliviaInteligente / unsplash.com Почти полностью благодаря своему игровому подразделению Nvidia по продажам превзошла ожидания аналитиков с Уолл-стрит на $792 млн или на 32 %. Более того, игровое подразделение Nvidia, которое в первые тридцать лет существования компании было её основным направлением деятельности, зафиксировало рекордные продажи в размере $3,76 млрд, что на 42 % больше, чем в I квартале 2024 года.

Источник изображения: sherwood.news Рост здесь, отметили в Nvidia, обеспечили продажи продукции на архитектуре Blackwell — графические процессоры нового поколения получили поддержку усовершенствованной технологии DLSS, которая при помощи ИИ способствует повышению производительности для графики высокого разрешения. На чипах Nvidia работает и готовящаяся к выходу приставка Nintendo Switch 2.

Источник изображения: sherwood.news Но даже при рекордных показателях доля игрового подразделения составила всего 8,5 % от общего объёма продаж Nvidia за квартал. Это резко расходится с показателями 2022 года, когда на него приходились 45 % от общего объёма выручки, а до выхода ChatGPT оставались более полугода. Сокращение доли с 45 % до 8,5 % объясняется, конечно, не провалом игрового подразделения, а бумом ИИ: доход по направлению оборудования для центров обработки данных вырос более чем на 800 % по сравнению с аналогичным периодом два года назад. Игровой сегмент Nvidia нельзя игнорировать и как самостоятельную единицу — он, например, лишь немногим уступил общей выручке компании Texas Instruments. Благодаря ИИ Microsoft выбилась из отстающих в лидеры по темпам роста акций

30.05.2025 [15:24],

Павел Котов

После нескольких месяцев застоя акции Microsoft вернулись к росту и оказались в непосредственной близости от исторического максимума. Положительного результата удалось добиться благодаря признакам того, что финансовые показатели облачной платформы Azure стали возвращаться к норме, передаёт Bloomberg.  Акции Microsoft всего на 1,5 % отстают от рекордного значения, достигнутого в июле прошлого года; в мае они подорожали сразу на 16 %, и это был лучший месяц для компании более чем за три года. Ростом отметились многие американские компании; но подразделение Azure показало результаты выше ожидаемого, вернув инвесторам веру в то, что искусственный интеллект выступает стимулом развития для всё большего числа компаний.

Источник изображения: bloomberg.com Положительная динамика ценных бумаг Microsoft — резкий разворот по сравнению с прошлым годом, когда инвесторы опасались по поводу положения компании в гонке ИИ, а Azure выступала недостаточно хорошо. По итогам 2024 года компания подорожала всего на 12 %, выступив хуже всех в «великолепной семёрке», куда также входят Apple, Nvidia, Alphabet, Amazon, Meta✴✴ и Tesla. В этом году Microsoft показала рост на 9 %, обогнав всех в своём классе за исключением Meta✴✴ — та прибавила 10 %. Софтверный гигант отметился внушительными финансовыми показателями и подтвердил, что трамповские пошлины на него почти не повлияли.

Источник изображения: bloomberg.com Выручка и прибыль Microsoft по итогам III квартала финансового года превзошли ожидания аналитиков, и лучше всех выступило подразделение Azure с ростом доходов на 33 %. Продажи Azure включают в себя доступ к службам ИИ, включая ChatGPT, а также традиционные решения, такие как базы данных и облачные хранилища. По итогам 2026 финансового года выручка Azure достигнет $24 млрд, тогда как в 2024 финансовом году она была $4 млрд, представили прогноз аналитики TD Cowen; целевую цену акций Microsoft подняли с $490 до $540 — ни один из 72 опрошенных Bloomberg аналитиков не рекомендовал их продавать. На ближайшие 12 месяцев коэффициент отношения цены к прибыли на акцию ожидается около 30 — для сравнения, в среднем по Nasdaq 100 этот показатель составляет 26, и такое же значение имеет средний показатель по самой Microsoft. На минувшей неделе колебания акций компании были незначительными, и активного их роста аналитики в ближайшее время не ожидают. Есть, впрочем, и мнение, что доля услуг от ИИ в общем доходе компании увеличится, благодаря чему ценные бумаги Microsoft всё-таки продолжат дорожать. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex