|

Опрос

|

реклама

Быстрый переход

Тарифы Трампа привели к росту апрельской выручки Foxconn на 26 %

05.05.2025 [12:41],

Алексей Разин

Крупнейший контрактный производитель электронных устройств под маркой Apple — тайваньская компания Foxconn (Hon Hai Precision Industry), на этой неделе подвела итоги апреля, сообщив о росте месячной выручки на 26 % в годовом сравнении до $21,4 млрд. Подобной динамике во многом способствовала озабоченность крупнейшего клиента потенциальным влиянием американских таможенных пошлин на поставки продукции в США.

Источник изображения: Foxconn Примечательно, что представители Foxconn выделили среди факторов, которые способствовали обновлению рекорда по выручке за первые четыре месяца года, стремление клиентов закупить побольше изделий, имеющих отношение к сегменту искусственного интеллекта. Не секрет, что Foxconn является крупнейшим контрактным производителем серверных систем на основе ускорителей вычислений Nvidia. Желание клиентов завезти в США побольше таких систем до вступления в силу повышенных импортных пошлин как раз помогло Foxconn нарастить выручку в апреле. Сама Apple на прошлой неделе заявила, что её затраты в текущем квартале из-за роста таможенных тарифов увеличатся на $900 млн, хотя в США пошлины ещё не успели вырасти во всех сегментах рынка, где представлена продукция марки. В текущем квартале Foxconn рассчитывает на рост выручки как в последовательном сравнении, так и в годовом, но переменчивость геополитических и экономических условий требует пристального слежения за ситуацией. Полный квартальный отчёт Foxconn будет опубликован 14 мая текущего года. Выручка Seagate выросла на 31 % и превзошла ожидания аналитиков

30.04.2025 [08:02],

Алексей Разин

В календаре компании Seagate Technology уже завершился третий квартал 2025 фискального года. Для неё минувший период был удачным с точки зрения динамики роста выручки и поставок продукции. Выручка в годовом сравнении выросла на 31 % до $2,16 млрд, объёмы поставок жёстких дисков в ёмкостном выражении увеличились на 45 % до 143,6 эксабайт.

Источник изображения: Seagate Technology Как и прочие участники рынка, Seagate Technology перестала публиковать статистику по количеству отгруженных жёстких дисков, поскольку накопители большой ёмкости в минувшем квартале определяли 87 % ей выручки, и в штучном выражении не были столь многочисленными. В серверном сегменте валовая ёмкость отгруженных накопителей по итогам прошлого квартала выросла на величину от 50 до 55 %, в зависимости от категории продукции. В сегменте классических жёстких дисков валовая ёмкость выросла на 1 % до 10,7 эксабайт. В последовательном сравнении ёмкость отгруженных накопителей сократилась на 5 %, но это объясняется сезонными тенденциями изменения спроса. Средняя удельная ёмкость отгруженного жёсткого диска Seagate по итогам квартала выросла на 44 % в годовом сравнении до 12,6 Тбайт, в последовательном сравнении она увеличилась на 8 %. Примечательно, что в серверном сегменте показатель вырос только на 30 % до 16,2 Тбайт, а в классическом увеличился сразу на 34 % до 3,3 Тбайт. Выручка от поставок непосредственно жёстких дисков по итогам квартала выросла на 36 % до $2 млрд, на долю твердотельных накопителей и готовых систем хранения данных пришлось всего $157 млн. Это на 11 % меньше, чем было получено годом ранее. Больше всего выручки в прошлом квартале Seagate обеспечили поставки серверных жёстких дисков объёмом 24 Тбайт (CMR) и 28 Тбайт (SMR). Во второй половине текущего календарного года она собирается начать поставки жёстких дисков с технологией магнитной записи с подогревом новым клиентам. Семейство HAMR-накопителей с технологией Mozaic 3+ обеспечивает хранение до 3 Тбайт информации на одной магнитной пластине, чем не может похвастать ни один из конкурентов Seagate. Подобные жёсткие диски уже поставляются компанией двум крупным облачным клиентам. В текущем квартале Seagate рассчитывает выручить до $2,4 млрд в среднем, что превышает ожидания аналитиков. Акции компании после закрытия торговой сессии в США выросли в цене на 6 %. Прибыль Samsung в полупроводниковом секторе упала на 42 % из-за санкций и низких цен

30.04.2025 [06:46],

Алексей Разин

Долгожданный квартальный отчёт Samsung Electronics был опубликован только к концу апреля. Он позволил выявить, что несмотря на рост выручки на 10 % до рекордных $55,4 млрд, операционная прибыль компании выросла только на 1,5 % до $4,7 млрд. В сегменте полупроводниковых изделий операционная прибыль компании просела на 42 % до $770 млн, а выручка сократилась на 17 %.

Источник изображения: Samsung Electronics Цены на память хоть и оставались низкими, позволили руководству Samsung предположить, что они достигли дна и вернутся к росту. Выручка в полупроводниковом секторе выросла благодаря увеличению спроса на оперативную память для серверных систем, а также память типа NAND. Динамика средних цен реализации микросхем памяти, тем не менее, оказалась отрицательной. Кроме того, на прибыли подразделения сказались экспортные ограничения США в сфере поставок ускорителей вычислений для систем искусственного интеллекта. Samsung поставляет память типа HBM для таких ускорителей, поэтому любые ограничения в этой сфере сказываются на её бизнесе. В первом квартале выручка от реализации HBM сократилась. Данные факторы перевесили тенденцию к покупке чипов китайскими клиентами, создававшими запасы памяти в ожидании дальнейшего усиления санкций США. Не особо помогло Samsung и оживление спроса на память в сегменте ПК и смартфонов, которое наблюдалось в первом квартале. Впрочем, сегмент ПК просто наращивал темпы поставок продукции в ожидании введения повышенных таможенных тарифов в США, и этот фактор влияния нельзя назвать долгосрочным. В первом квартале Samsung также столкнулась с проявлением отложенного спроса на новейшую память HBM3E, поскольку клиенты целенаправленно ждали её появления на рынке. В текущем квартале компания рассчитывает на сохранение высокого спроса на память для ИИ-серверов, включая HBM. По прогнозам сторонних аналитиков, в текущем квартале Samsung начнёт наращивать объёмы поставок 12-ярусных стеков памяти типа HBM3E. Считается, что до трети всей выручки от реализации HBM компания Samsung получает на китайском направлении. В первом квартале Samsung увеличила расходы на разработки и исследования на 16 % до $6,3 млрд. Чистая прибыль компании выросла до $5,6 млрд, отчасти этому способствовала высокая популярность собственных смартфонов семейства Galaxy S25. Операционная прибыль мобильного подразделения Samsung по итогам первого квартала выросла на 23 % до рекордных за четыре года $3 млрд. От прогнозов на ближайшее будущее Samsung в сложившихся условиях неопределённости предпочитает воздерживаться, но на второе полугодие возлагает некоторые надежды на улучшение ситуации, хотя возможен и обратный эффект. Кроме того, во втором квартале благодаря паузе в применении повышенных тарифов будет сохраняться высокий спрос на полупроводниковую продукцию. На контрактном направлении полупроводниковый бизнес Samsung успехов в первом квартале не продемонстрировал, но в текущем квартале компания должна приступить к массовому производству 2-нм продукции. Остаётся выяснить, насколько это поможет привлечь клиентов, поскольку в случае с 3-нм техпроцессом подобное опережение по времени в преимущество над TSMC в денежных показателях не трансформировалось. Кредиторы Илона Маска только сейчас перепродали долг на $13 млрд, выданный на покупку Twitter

29.04.2025 [11:08],

Алексей Разин

Финансирование сделки 2022 года по покупке Илоном Маском (Elon Musk) социальной сети Twitter, позже переименованной им в X, подразумевало привлечение заёмных средств на общую сумму $13 млрд. Кредиторам миллиардера только недавно удалось окончательно переуступить права требования по этим обязательствам другим участникам рынка финансовых услуг.

Источник изображения: X, Elon Musk Об этом сообщило издание The Wall Street Journal. Финансирование сделки осенью 2022 года обеспечивали семь банков, включая Morgan Stanley и Bank of America, но им только недавно удалось переуступить права требования на сумму $1,2 млрд, которая оставалась последней частью кредитов Маска по этой сделке. Условия реализации этих долговых обязательств были довольно выгодными для первичных кредиторов, поскольку с каждого доллара они выручили по 98 центов. В первые кварталы после заключения сделки дисконт был более заметным (минус 35 %), поэтому банкам приходилось выжидать возникновения более удобной конъюнктуры. К лету прошлого года условия кредитования данной сделки были признаны наихудшими для участвовавших в ней банков со времён финансового кризиса 2008 года. С победой на президентских выборах Дональда Трампа (Donald Trump) в ноябре прошлого года инвесторы с воодушевлением начали смотреть на перспективы основной части бизнеса Илона Маска, поскольку он выступал одним из главных спонсоров избранного президента и стал «правой рукой» после инаугурации в вопросах оптимизации правительственных расходов. Это позволило банкам реализовать кредитные обязательства по сделке с Twitter на более выгодных условиях, чем при прежнем президенте США. Активная торговля долговыми обязательствами социальной сети X началась с февраля текущего года, банки успели с того времени реализовать кредитов на сумму $11 млрд. Последний транш в $1,2 млрд разошёлся по участникам межбанковского рынка кредитов в начале текущей недели. По сути, первичные обязательства на сумму $13 млрд почти два с половиной года висели на балансе крупных банков, хотя изначально их планировалось переуступить с минимальной задержкой после сделки с Twitter в октябре 2022 года. После восхождения Илона Маска на политический олимп в США к социальной сети X начали возвращаться рекламодатели, обеспечивая её важным источником выручки, поэтому сделка по реализации долговых обязательств компании смогла состояться на выгодных для кредиторов условиях. Нельзя сказать, что всё это время банки страдали, поскольку Маск всё же выплачивал им ежегодно в среднем по $1,5 млрд в виде процентов по кредитам. Определённому повышению доверия к бизнесу X способствовала и сделка по слиняю со стартапом xAI, который использовал данные социальной сети для обучения своих систем искусственного интеллекта. Объединённой XAI Holdings будет проще привлекать средства на своё развитие. Как ожидается, компания намерена привлечь $20 млрд, что поднимет её капитализацию до $113 млрд. В 2022 году Маск потратил на покупку Twitter около $44 млрд, с тех пор социальная сеть, как принято считать, достигла соответствующей отметки капитализации, хотя на момент сделки миллиардер переплатил за её активы около 40 %, как принято считать. Китай стал вторым по величине рынком полупроводниковых материалов, сместив Южную Корею

29.04.2025 [10:00],

Алексей Разин

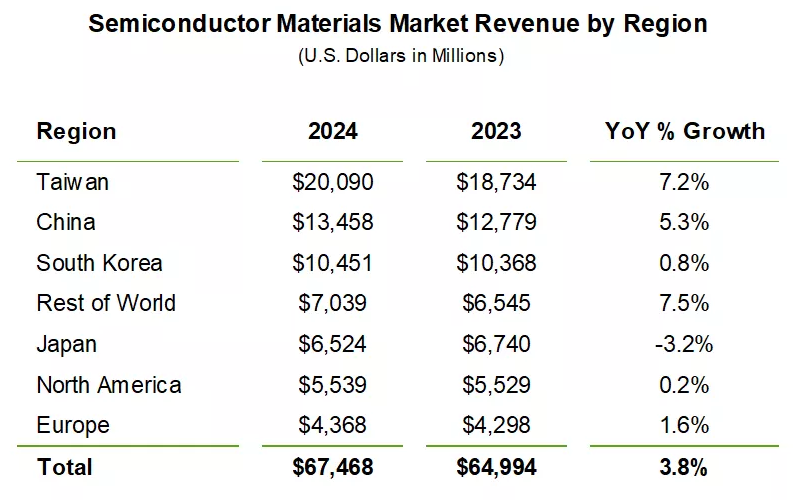

Отраслевая ассоциация SEMI подвела итоги прошлого года с точки зрения динамики продаж полупроводниковых материалов в различных регионах планеты, и если Тайвань по традиции удержал первое место с приличными 7,2 % роста выручки, то на втором месте оказался Китай с приростом на 5,3 % до рекордных $13,5 млрд. Южная Корея удостоилась только третьего места.

Источник изображения: Intel Тайвань, как отмечается в отчёте SEMI, удерживает лидирующие позиции по обороту полупроводниковых материалов уже 15 лет подряд, остров по итогам прошлого года продемонстрировал выручку в размере $20,1 млрд и увеличил её на 7,2 % относительно 2023 года. Оборот мирового рынка полупроводниковых материалов при этом по итогам прошлого года вырос на 3,8 % до $67,5 млрд. Легко определить, что на долю Китая приходится 20 % мирового оборота, а Тайвань занимает почти 30 %.

Источник изображения: SEMI Южная Корея на третьем месте продемонстрировала рост выручки всего на 0,8 % до $10,5 млрд. Япония занимает пятое место с $6,5 млрд выручки и снижением на 3,2 % относительно результатов 2023 года, а Северная Америка продемонстрировала на шестом месте умеренный рост на 0,2 % до $5,5 млрд. Седьмое место досталось Европе с ростом на 1,6 % до $4,4 млрд выручки, все остальные регионы и страны сообща обеспечили около $7 млрд выручки от реализации полупроводниковых материалов, но темпы её роста оказались самыми высокими — 7,5 %. По сегментам рынка динамика была следующей: материалы для изготовления кремниевых пластин увеличили выручку на 3,3 % до $42,9 млрд, материалы для упаковки чипов прибавили 4,7 % до $24,6 млрд. Спрос на кремний сократился в денежном выражении на 71 %, поскольку производители до сих пор расходую накопленные ранее запасы, особенно в сегменте зрелой литографии. Intel удержала выручку от падения, пообещала уволить лишний персонал и разочаровала инвесторов прогнозами на второй квартал

25.04.2025 [07:49],

Алексей Разин

В прошлом квартале корпорации Intel удалось удержать выручку на уровне $12,7 млрд, что соответствует сумме выручки за аналогичный период прошлого года. Такой результат превзошёл ожидания инвесторов, которые рассчитывали на $12,3 млрд выручки, но прогноз на второй квартал их разочаровал, вызвав снижение курса акций Intel на 5 %.

Источник изображения: Intel Строго говоря, инвесторы рассчитывали на прогноз по выручке во втором квартале в размере $12,82 млрд, а середина диапазона от $11,2 до $12,4 млрд приходится на значение $11,8 млрд, что хуже ожиданий рынка. Кроме того, такой размер выручки Intel в текущем квартале будет символизировать её снижение на $1 млрд в годовом сравнении. Руководство Intel пояснило, что его прогноз на второй квартал отображает неопределённость, вызванную макроэкономической нестабильностью. Финансовому директору Дэвиду Зинснеру (David Zinsner) пришлось заявить, что высокая подвижность торговой политики США и за пределами страны в сочетании с регуляторными рисками увеличивают вероятность замедления экономики и даже рецессии.

Источник изображения: Intel Чистые убытки Intel по итогам первого квартала достигли $800 млн, что в два раза выше убытков по итогам аналогичного периода прошлого года. Операционная прибыль при этом сохранилась на уровне $700 млн, но норма прибыли снизилась с 45,1 до 39,2 %. Новый генеральный директор Лип-Бу Тан заявил на отчётном мероприятии: «Первый квартал был шагом в правильном направлении, но не существует быстрых решений для процесса возвращения к увеличению доли рынка и стабильному росту». Он также отметил, что считает необходимым «фундаментальным образом трансформировать культуру» компании Intel и её операционную деятельность. Нынешняя корпоративная структура буквально «душит инновации», а решения принимаются слишком долго. Компания готова сокращать расходы. На операционном уровне в текущем году их планируется удержать в рамках $17 млрд вместо прежних $17,5 млрд, а капитальные расходы планируется сократить с $20 до $18 млрд. В следующем году операционные расходы планируется удержать в пределах $16 млрд. Что характерно, данные суммы не учитывают расходов на реструктуризацию, которые Intel понесёт в текущем году. В первом квартале Intel удалось сократить операционные расходы на $700 млн в годовом сравнении и на $400 млн в последовательном. Покупки активов прочих компаний Intel тоже решила отложить до лучших времён.

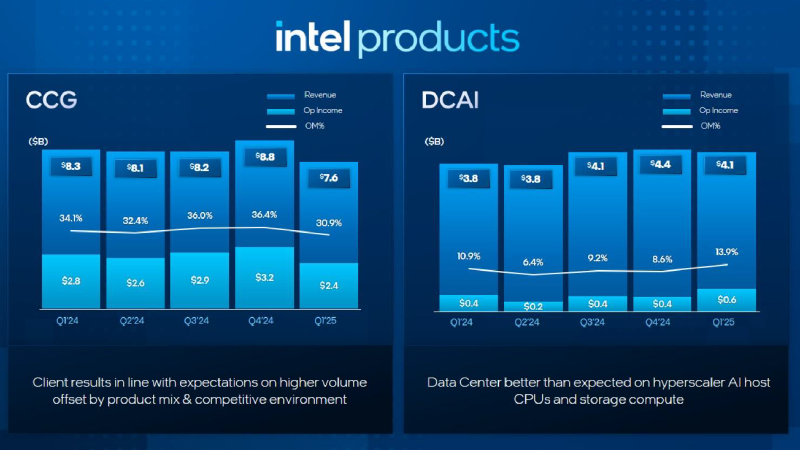

Источник изображения: Intel В интервью CNBC финансовый директор компании признался, что сокращение расходов будет подразумевать увольнение части сотрудников, особенно с руководящих должностей, но пока трудно определиться с масштабами этих сокращений. Они начнутся в текущем квартале, как отмечается в заявлении на сайте Intel. Вносятся и изменения в распорядок дня, к сентябрю сотрудники компании должны будут не менее четырёх дней в неделю проводить в офисе, тем самым отступая от принятой в период пандемии практики «гибридной» формы работы. Реформы Intel будут направлены на создание более компактных и подвижных команд, а также сокращение «количества слоёв» в организационной структуре. Лип-Бу Тан признался, что начал реформировать команды разработчиков в срочном порядке, продвигая по карьерной лестнице наиболее талантливых сотрудников и при наличии необходимости нанимая новых. Будет при новом руководителе Intel сокращено и количество совещаний, они также будут охватывать меньшее количество участников. На серверном направлении выручка Intel выросла на 8 % до $4,1 млрд, это в известной степени способствовало удержанию совокупной выручки компании на уровне прошлого года. Последовательно выручка в сегменте DCAI сократилась на 5 %, но всё равно оказалась выше собственных прогнозов компании. Поставки серверных компонентов в натуральном выражении увеличились на 16 %, а средние цены реализации снизились на 10 %. Подразделение сетевых решений и периферийных вычислений теперь по структуре отчётности относится к направлению центра обработки данных. Лип-Бу Тан признался, что развитие полной линейки продуктов для сегмента искусственного интеллекта является одним из приоритетов компании. В количественном выражении поставки центральных процессоров серверного назначения остались на прежнем уровне, а в количестве процессорных ядер они увеличились. В любом случае, процессоры Xeon в минувшем квартале продавались лучше, чем ожидала Intel. Отчасти это было вызвано опасениями клиентов по поводу роста таможенных тарифов, поэтому некоторый объём продукции закупался впрок. В клиентском сегменте выручка Intel по итогам первого квартала сократилась на 8 % до $7,6 млрд год к году, а последовательно она просела на 13 %. Непосредственно реализация компонентов для ПК и ноутбуков принесла Intel в прошлом квартале $6,5 млрд, что на 8,4 % меньше результата годичной давности. Объёмы поставок продукции оказались выше ожидаемых, но конкурентное давление не позволило продемонстрировать положительной динамики. Средние цены реализации продукции Intel в клиентском сегменте остались на уровне первого квартала 2024 года. Финансовый директор компании при этом заявил, что ёмкость рынка ПК в целом выросла на 3–5 % благодаря старению сформированного в пандемию парка оборудования, экспансии ПК с функциями ИИ, а также завершению жизненного цикла поддержки Windows 10. Спрос на процессоры Raptor Lake превысил ожидания Intel, в сочетании с улучшением структуры затрат на выпуск процессоров Meteor Lake это позволило Intel завершить квартал с нормой прибыли на уровне 39,2 %, что на три процентных пункта выше собственных ожиданий. Как пояснило на квартальной отчётной конференции руководство Intel, риски повышения цен на готовые ПК и ноутбуки из-за увеличения пошлин заставили производителей компьютеров закупать впрок те модели процессоров, которые позволяют удержать стоимость готовых систем на их основе в разумных пределах. Такими процессорами оказались как раз Raptor Lake, выпускаемые по технологии Intel 7. В результате подобных изменений в структуре спроса компания даже начала испытывать дефицит производственных мощностей в сегменте Intel 7. Столь необычный эффект, по сути, был обусловлен макроэкономическими факторами.

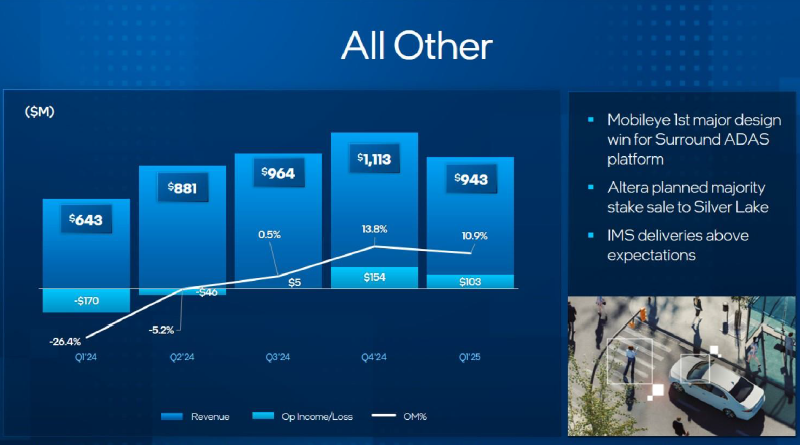

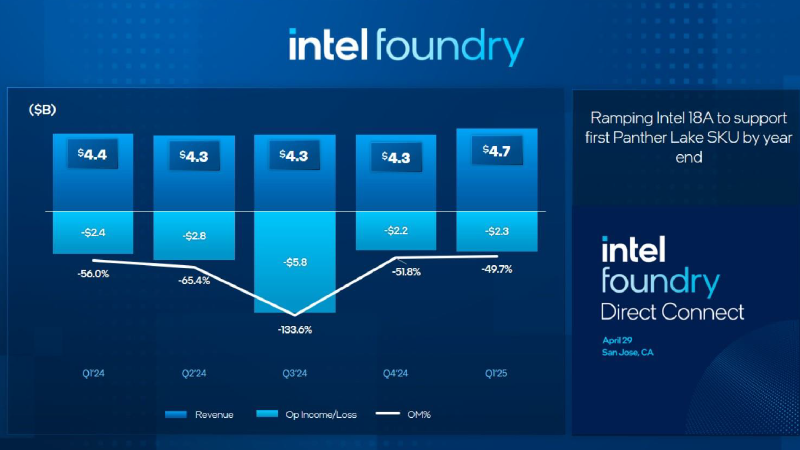

Источник изображения: Intel В целом на продуктовом направлении выручка Intel сократилась последовательно на 10 % до $11,8 млрд, но оказалась выше ожиданий компании. Операционная прибыль продуктового направления ограничилась $2,9 млрд, сократившись последовательно на $632 млн. Данная сумма соответствовала четверти всей выручки Intel за период. Выручка компании в сегменте контрактного производства выросла с $4,4 до $4,7 млрд, но его убытки сократились с $2,4 млрд лишь до $2,3 млрд, хотя норма операционных убытков почти стабилизировалась на уровне 49,7 %, что является минимумом за предыдущие пять кварталов. Самым убыточным для контрактного бизнеса Intel был третий квартал прошлого года, когда компания потеряла $5,8 млрд. В презентации Intel отдельно подчёркивается, что выпуск продукции по технологии 18A наращивается с целью выпуска первых серийных процессоров Panther Lake к концу года. Представить их планируется до конца текущего года, хотя некоторая часть моделей выйдет уже в первой половине следующего. Под руководством Лип-Бу Тана контрактному подразделению Intel предстоит завоевать доверие клиентов. Уже сейчас с последними ведётся работа по определению ключевых требований к технологии Intel 14A. В любом случае, в прошлом квартале из $4,7 млрд выручки контрактного подразделения Intel на долю сторонних заказчиков пришлось всего $31 млн, хотя и это больше прошлогодних $18 млн. По сути, $4,6 млрд в течение квартала Intel просто заплатила сама себе за выпуск собственных процессоров. Эта сумма оказалась на $293 млн выше прошлогодней, но преимущественно за счёт повышения концентрации выручки от более дорогих техпроцессов Intel 3 и Intel 4, а также услуг по упаковке чипов. Все прочие направления деятельности сократили выручку последовательно на 15 % до $943 млн, но она оказалась чуть выше ожиданий. Операционная прибыль Mobileye, Altera и IMS в совокупности достигла $103 млн. Продажа 51 % акций Altera компании Silver Lake Partners должна принести компании $4,4 млрд в чистом виде. Сделку планируется закрыть во втором полугодии, после этого показатели Altera исчезнут из финансовой отчётности Intel. К концу первого квартала Intel располагала $21 млрд свободных денежных средств, получила $1,1 млрд субсидий по «Закону о чипах» и $1,9 млрд от реализации активов, переданных по сделке с SK hynix в Китае. Обсуждая прогноз на второй квартал, руководство Intel отметило, что рост тарифов и другие последствия «торговой войны» приведут к тому, что совокупная ёмкость рынка сократится, цены вырастут, а инвестиции в расширение производственной базы могут себя не оправдать. Во втором квартале выручка на серверном направлении будет снижаться быстрее, чем в клиентском. Кроме того, упадёт выручка на контрактном направлении, поскольку клиенты Intel ускорили размещение заказов перед объявлением властями США о повышении пошлин, а во втором квартале спрос на услуги компании несколько охладится. Норма прибыли во втором квартале опустится до 36,5 %. Это значительно ниже исторического уровня в районе 60 %. Nissan завершил финансовый год с рекордными убытками, но хочет исправить положение с помощью электромобилей китайской сборки

24.04.2025 [15:31],

Алексей Разин

О бедственном положении автопроизводителя Nissan Motor уже не раз сообщалось даже в материалах, которые к новостям автопрома имеют опосредованное отношение. Минувший фискальный год для японской марки должен стать рекордным с точки зрения чистых убытков, а в текущем компания попытается выйти из кризиса за счёт экспортных поставок электромобилей китайской сборки.

Источник изображения: Nissan Motor Официальные итоги завершившегося в марте фискального года Nissan Motor ещё не подвела, но из предварительных упоминаний на сайте Bloomberg известно, что чистые убытки могли достичь рекордных $5,3 млрд, хотя выручка в итоге и оказалась чуть выше ожидаемой, на уровне $88,5 млрд. Операционная прибыль при этом достигла $597 млн, поэтому пока можно говорить только об убыточности бизнеса компании в целом. Наступивший фискальный год для Nissan ничего хорошего не готовит, поскольку компании придётся рассчитываться по долговым обязательствам на сумму $5,6 млрд. Свою продукцию Nissan вынуждена продавать со скидками на фоне высокой конкуренции на крупнейшем автомобильном рынке планеты, коим является Китай. Зато один из пунктов плана спасения бизнеса подразумевает организацию производства электромобилей на территории КНР с последующим их экспортом в другие страны. На проходящей в эти дни в Шанхае крупнейшей автомобильной выставке Nissan представила сразу две новинки с тяговыми электродвигателями: электрический седан N7 был разработан в сотрудничестве с Dongfeng, а подзаряжаемый гибридный пикап Frontier Pro создан при участии дочернего предприятия Zhengzhou Nissan. К лету 2027 года Nissan ставит перед собой цель представить 10 новых моделей, которые будут либо гибридами, либо электромобилями в чистом виде. Уже в течение ближайшего года Nissan намеревается существенно увеличить экспорт своей продукции из Китая. Отдельное внимание будет уделяться развитию систем активной помощи водителю, и в этой сфере Nissan также будет полагаться на помощь китайских партнёров в лице стартапа Momenta и многопрофильного гиганта Huawei Technologies. Как отмечалось ранее, после развала сделки с Honda интерес к сотрудничеству с Nissan проявляет тайваньская компания Foxconn, считающаяся крупнейшим контрактным производителем устройств Apple. Рост выручки и прибыли SK hynix превзошёл ожидания аналитиков

24.04.2025 [05:09],

Алексей Разин

Как отмечалось накануне, аналитики ожидали от SK hynix роста квартальной выручки на 38 % и операционной прибыли на 129 %, но фактические объявленные этим южнокорейским производителем памяти показатели роста оказались выше. Выручка компании выросла в прошлом квартале на 42 %, а операционная прибыль увеличилась на 158 %.

Источник изображения: SK hynix В абсолютном измерении выручка SK hynix достигла $12,36 млрд, а операционная прибыль выросла до $5,2 млрд. В последовательном сравнении наблюдалась отрицательная динамика, но она в целом характерна для перехода от четвёртого квартала к первому. Выручка SK hynix последовательно снизилась на 11 %, а операционная прибыль просела на 8 % после того, как в четвёртом квартале был установлен рекорд по соответствующему финансовому показателю. Результаты первого квартала не стали рекордными, но они уступили лишь итогам четвёртого квартала прошлого года. Представители компании пояснили, что динамика прибыли в первом квартале отобразила её успехи в сфере реализации памяти для сегмента искусственного интеллекта. По мнению производителя, расходы участников рынка систем ИИ на развитие инфраструктуры продолжат расти, поскольку сохраняется спрос на создание «суверенных проектов» в этой сфере со стороны властей крупных стран. При этом в SK hynix подчёркивают, что геополитическая нестабильность создаст волатильность спроса во второй половине текущего года. Это не помешало компании сохранить свой прогноз по удвоению спроса на HBM по итогам всего 2025 года, поскольку соглашения на поставку соответствующей продукции в этом периоде были заключены ещё за год до этого. Развитие ИИ в сегменте смартфонов, по мнению руководства, подтолкнёт потребителей к обновлению своих устройств на содержащие более производительные чипы памяти. Политический активизм Маска обернулся для Tesla рухнувшей на 20 % выручкой от продаж электромобилей

23.04.2025 [06:54],

Алексей Разин

Строго говоря, компания Tesla предварительные итоги прошлого квартала подвела ещё в начале месяца, но они касались преимущественно объёмов поставок электромобилей, которые сократились на 13 %. Теперь же у компании готов полный финансовый отчёт, который гласит, что в первом квартале она сократила выручку от реализации электромобилей на 20 %.

Источник изображения: Tesla Таким образом, финансовые итоги квартала Tesla оказались хуже ожиданий аналитиков: совокупная выручка упала на 9 % до $19,34 млрд против заложенных в прогноз $21,11 млрд. Непосредственно реализация электромобилей принесла компании в прошлом квартале менее $14 млрд, что на 20 % меньше прошлогоднего результата. Операционная прибыль упала на 66 %, а норма операционной прибыли вообще опустилась до 2,1 %, хотя высокая на фоне конкурентов маржинальность бизнеса всегда была предметом особой гордости Tesla. Чистая прибыль компании просела на 71 % до $409 млн. Рост операционных расходов на 9 % до $2,75 млрд в компании отчасти объясняют необходимостью вкладывать больше средств в развитие сферы искусственного интеллекта. Сокращение объёмов поставок электромобилей Tesla отчасти объясняет необходимостью запуска в производство обновлённой версии Model Y на всех четырёх действующих предприятиях. На выручке негативно сказалась и необходимость снижения цен на фоне острой конкуренции. Примечательно, что если бы Tesla не получала средства от реализации так называемых «регуляторных кредитов» прочим автопроизводителям, которые не укладываются в экологические квоты, то её электромобильный бизнес уже оказался бы убыточным. В прошлом квартале профильные поступления выросли с $432 до $595 млн. Наиболее массовых Model 3 и Model Y компания за первый квартал выпустила 345 454 штуки, что на 16 % меньше результатов аналогичного квартала прошлого года. Прочие модели, к которым относятся Model S, Model X и Cybertruck, в производстве просели на 18 % до 17 161 штуки. В общей сложности, Tesla по итогам квартала сократила объёмы выпуска электромобилей на 16 % до 362 615 штук. Динамика изменения поставок была не столь однородной. Если массовые Model 3 и Model Y просели на 12 % до 323 800 штук, то все прочие модели сократили объёмы поставок на 24 % до 12 881 штуки. Скорее всего, на последний элемент статистики повлияла низкая популярность Cybertruck. Поставки электромобилей Tesla в целом по итогам квартала сократились на 13 % до 336 681 штуки. Получается, что производство продукции компания сократила сильнее, чем продажи. Руководство компании воздержалось от обновления прогноза по динамике поставок за весь текущий год и заявило, что определится с этим по итогам второго квартала. С начала текущего года акции Tesla уже подешевели на 41 %, а по итогам первого квартала продемонстрировали худшую сезонную динамику с 2022 года. Оглашение финансовых итогов квартала на их динамику сперва не оказало особого внимания, и акции даже выросли в цене почти на 5 % после того, как Дональд Трамп (Donald Trump) признался в отсутствии у него намерений увольнять главу Федерального резерва США Джерома Пауэлла (Jerome Powell).

Источник изображения: Tesla Глава компании Илон Маск (Elon Musk) сделал ряд заявлений, которые могли способствовать уверенности инвесторов в стабильности бизнеса Tesla. Во-первых, он признался, что уже со следующего месяца будет меньше внимания уделять своей деятельности на посту главы правительственного департамента DOGE — не более одного или двух дней в неделю, что тоже существенно, если это будет востребовано президентом США. Во-вторых, он подтвердил, что испытания фирменных беспилотных такси в Техасе начнутся в июне этого года. В-третьих, он пообещал начать сборку человекоподобных роботов Optimus на опытной производственной линии в Калифорнии в этом году. До сих пор считалось, что массовое производство роботов будет запущено на головном для компании предприятии в Техасе, там же они будут применяться и для сборки электромобилей и тяговых батарей. Энергетический бизнес Tesla, что характерно, продемонстрировал рост выручки на 67 % до $2,73 млрд, во многом этому способствовало участие компании в проектах по обеспечению крупных центров обработки данных системами резервного питания. С другой стороны, именно это направление деятельности остаётся уязвимым к возможному влиянию таможенных тарифов, поскольку при производстве систем хранения электроэнергии Tesla в значительной степени полагается на иностранных поставщиков. Зато в сфере производства электромобилей компания, по мнению Илона Маска, меньше всего на фоне конкурентов пострадает от роста импортных пошлин в США. Всё это не мешает Маску декларировать симпатию к идеям низких таможенных ставок и свободной торговли. Глава Tesla не стал скрывать, что компания рассматривает возможность выхода на рынок Индии, который сильно защищён высокими импортными тарифами. В Индии компанию Tesla привлекает «многочисленный средний класс» в качестве потенциальных покупателей её электромобилей. Импортируемые в Индию электромобили за счёт налогов и пошлин вдвое увеличиваются в цене, поэтому стратегию выхода на местный рынок Tesla будет продумывать особенно тщательно. Так или иначе, рост тарифов заставит Tesla усилить локализацию производства в странах присутствия. По крайней мере, в США компания намерена получать от местных поставщиков оборудование, необходимое для производства наиболее доступных тяговых батарей типа LFP. При этом Маск признаёт, что локальные поставщики смогут покрыть лишь малую часть потребностей компании в подобном оборудовании. Будут расширяться и поставки материалов и компонентов не из Китая, но это займёт много времени. Маск назвал Tesla «самой вертикально интегрированной компанией в мире», но признался, что она не может выпускать всё своими силами. «Мы не выращиваем каучуковые деревья и не добываем железную руду», — признался глава компании. Он также добавил, что китайские ограничения на экспорт редкоземельных металлов, которые используются при создании магнитов, повлияли на способность Tesla выпускать человекоподобных роботов Optimus. Сейчас руководство Tesla пытается получить в Китае соответствующую экспортную лицензию, убеждая чиновников, что её роботы не могут являться оружием. Meta✴ может потерять $7 млрд из-за новых пошлин Трампа против Китая

23.04.2025 [06:13],

Анжелла Марина

Компания Meta✴✴ рискует недополучить $7 млрд рекламных доходов в 2025 году из-за ужесточения торговых пошлин США против Китая. Китайские ретейлеры, включая Temu и Sheen, могут сократить расходы на рекламу в Facebook✴✴ и Instagram✴✴ на фоне торгового конфликта, создавая серьёзную угрозу для бизнеса Meta✴✴, поскольку Китай остаётся её вторым по величине рынком после США.

Источник изображения: Muhammad Asyfaul / Unsplash Согласно годовому отчёту, выручка Meta✴✴ в Китае в 2024 году составила $18,35 млрд или более 11 % от общего объёма продаж. Основными рекламодателями считаются торговые платформы Temu и Sheen, и если они уменьшат бюджеты, это напрямую ударит по доходам социальной сети. Уже есть признаки сокращения рекламных расходов. Как сообщает CNBC, Temu снизила затраты на продвижение в США, а её позиции в Apple App Store резко ухудшились после введения пошлин. Если тенденция сохранится, это приведёт к значительным финансовым потерям для Meta✴✴. Ситуация может усугубиться, если мировая экономика войдёт в рецессию. Аналитики предупреждают, что затяжной спад на фоне торговой войны может лишить Meta✴✴ $23 млрд рекламных доходов в 2025 году и сократить прибыль на 25 %. «Meta✴✴ особенно уязвима к сокращению расходов китайских рекламодателей, — отмечают в компании MoffettNathanson. — В случае рецессии компания столкнётся с двойным ударом: общим падением рекламного рынка и целенаправленным снижением инвестиций из Китая». С момента повторного вступления Дональда Трампа (Donald Trump) в должность президента США бумаги компании подешевели на 19 %, до $499,36, однако, несмотря на риски, аналитики сохраняют рекомендацию в отношении акций Meta✴✴ «покупать». Официальных комментариев от компании пока не поступало, а отчёт за первый квартал будет опубликован уже на следующей неделе. Налоговая заморозила счета «российской SpaceX» — в компании заверили, что со всем разберутся

22.04.2025 [00:55],

Владимир Фетисов

Федеральная налоговая служба РФ приостановила операции по счетам частной космической компании SR Space. Об этом пишет РБК со ссылкой на данные системы СПАРК. Гендиректор стартапа Олег Мансуров заверил, что решение ФНС не отразится на деятельности компании в среднесрочной и долгосрочной перспективе.

Источник изображения: SR Space Он также пояснил, что в настоящее время у SR Space кассовый разрыв, то есть временная нехватка средств на обязательные расходы из-за того, что поступления по контрактам текущего года ещё не начались. В планах компании — выход из кассового разрыва и возобновление деятельности, что должно произойти в следующем месяце или раньше — в случае поступления средств по контрактам. Отмечается, что за четыре года стартап не впервые оказывается в подобной ситуации. «В этом году компании исполнится пять лет, первый юбилей. За это время мы трижды сталкивались с подобными ситуациями и успешно их решали, о чём свидетельствует ежегодный кратный рост компании. Кассовые разрывы свойственны большинству бизнесов. Космический стартап в России – это действительно сложно, поэтому здесь важна активность сообщества инвесторов», — сообщил господин Мансуров. Стартап SR Space занимается разработкой суборбитальных и орбитальных ракет-носителей сверхлёгкого и лёгкого классов, малых космических аппаратов и спутниковых группировок, а также анализом аэрокосмических данных. Выручка головного юридического лица АО «СР Спейс» в 2024 году составила 53,8 млн рублей, что на 20 % больше аналогичного показателя годом ранее. При этом компания получила чистый убыток в размере 154,2 млн рублей, тогда как в предыдущем году была прибыль в 555 тыс. рублей. Дебиторская задолженность компании составила 48,8 млн рублей, а кредиторская — 73,5 млн рублей. В настоящее время SR Space занимается проектированием многоразовых ракет. Ведётся работа по созданию ракетного двигателя и системы возврата первой ступени. В спутниковом направлении осуществляется сборка пяти малых космических аппаратов. Также выполняется несколько контрактов в области анализа данных. Опубликованные на сайте SR Space сведения говорят о том, что компания оказывает услуги по заказной разработке программного обеспечения для различных задач аэрокосмической отрасли, а также программно-аппаратному сопровождению IT-инфраструктуры и специализированного оборудования аэрокосмического назначения и поддержке IT-инфраструктуры заказчиков. По данным SR Space, оборот компании по итогам года составил 454 млн рублей, что более чем в 1,5 раза превышает аналогичный показатель за предыдущий год. По словам Мансурова, в настоящее время ведётся работа по формированию синдиката инвесторов. Ожидается, что сделка будет закрыта в согласованный с Банком России срок — до 27 июня. Какой объём инвестиций удалось привлечь, не уточняется. Американское предприятие TSMC принесло компании в прошлом году $440 млн убытков

21.04.2025 [08:34],

Алексей Разин

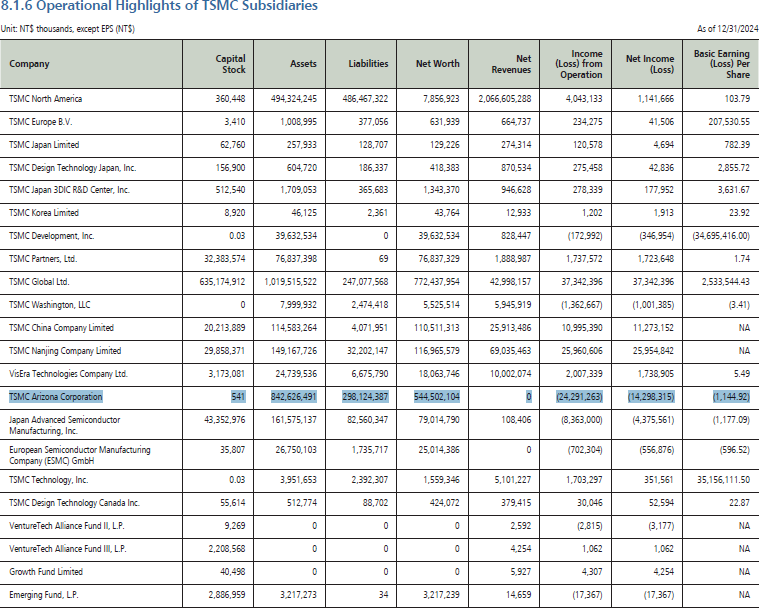

Годовой отчёт TSMC был сформирован ещё в прошлом месяце, из его содержания становится известно, что новейшее американское предприятие Fab 21 этой компании только за прошлый год принесло $440 млн убытков, а их общая сумма за время реализации проекта достигла $1,2 млрд. Выручку предприятие в Аризоне начнёт получать только в этом году.

Источник изображения: TSMC AMD и Nvidia, как уже известно, не скрывают, что начали получать от TSMC свои 4-нм изделия, изготовленные на территории США. Тем не менее, в прошлом году предприятие Fab 21 в Аризоне не принесло TSMC ничего, кроме убытков. По сути, оно из всей формируемой сейчас за пределами Тайваня производственной инфраструктуры компании является самым убыточным. Японское предприятие JASM, которое уже наладило серийный выпуск чипов, в прошлом году принесло TSMC около $135 млн убытков, но при этом оно хотя бы успело сгенерировать выручку в размере $3,3 млн.

Источник изображения: TSMC Примечательно, что и европейское совместное предприятие ESMC, которое является самым «молодым» среди возводимых TSMC за пределами Тайваня, уже начало генерировать убытки для компании, хотя его строительство ещё не запущено. По крайней мере, в прошлом году TSMC понесла убытки в размере $17,2 млн, связанные с реализацией своего европейского проекта. Попутно в годовом отчёте TSMC отмечается, что второе предприятие в Аризоне уже построено, и теперь компания готова начать к оснащению его оборудованием. Здесь будет выпускаться 3-нм продукция, а на третьем предприятии в этом штате TSMC рассчитывает наладить выпуск 2-нм изделий или даже более продвинутых. В отчёте за 2024 год TSMC пока не упоминает о планах построить в США ещё три предприятия по обработке кремниевых пластин и два по упаковке чипов. Соответствующие договорённости уже были достигнуты в прошлом квартале после прихода к власти в США Дональда Трампа (Donald Trump). Прибыль TSMC взлетела на 60 %, но перспективы компании туманны из-за торговой войны

17.04.2025 [10:11],

Алексей Разин

Отчётность крупнейшего контрактного производителя чипов, компании TSMC, должна стать лакмусовой бумажкой для всего рынка полупроводниковой продукции, который, хотя и подогревается бумом систем искусственного интеллекта, сталкивается с проблемами, такими как торговые войны. С точки зрения динамики чистой прибыли TSMC в прошлом квартале выступила лучше ожиданий рынка. Как поясняет Bloomberg, чистая прибыль компании по итогам первого квартала выросла в годовом сравнении на 60,4 % — до $11,1 млрд, превзойдя прогнозы аналитиков. О росте квартальной выручки TSMC на 41,6 % стало известно ещё на прошлой неделе, но в официальной отчётности указано, что в долларах США этот показатель увеличился на 35,3 % — до $25,5 млрд, также превзойдя ожидания рынка. Норма прибыли, хотя и выросла с 53,1 до 58,8 % в годовом сравнении, последовательно сократилась относительно 59 %, достигнутых в четвёртом квартале прошлого года. Это снижение в компании объясняют не только последствиями январских землетрясений на Тайване, но и ростом капитальных затрат на строительство предприятий за пределами острова. Впрочем, конкретно в первом квартале капитальные затраты TSMC даже сократились — с $11,23 до $10,06 млрд. Операционные расходы компании увеличились в годовом сравнении на 30,3 %, но это не помешало операционной прибыли вырасти на 63,5 % — до $12,5 млрд. Чистая прибыль, как отмечалось выше, выросла более чем на 60 %. Примечательно, что количество отгруженных TSMC кремниевых пластин за отчётный период увеличилось в натуральном выражении на 7,6 % — до 3,3 млн штук в эквивалентном типоразмере 300 мм. Эксперты связывают положительную динамику многих финансовых показателей TSMC в первом квартале с ростом спроса на полупроводниковые компоненты на фоне предстоящего введения повышенных таможенных пошлин со стороны США и Китая. Во вчерашней отчётности ASML аналитики Bloomberg Intelligence также нашли «луч света» — почти в буквальном смысле, поскольку сумма заказов на поставку передовых литографических систем поколения EUV в прошлом квартале у этого производителя оборудования выросла сразу на 83 %, достигнув 1,2 млрд евро. Подобное оборудование используется для выпуска самых передовых чипов, востребованных при производстве ускорителей вычислений и современных центральных процессоров.

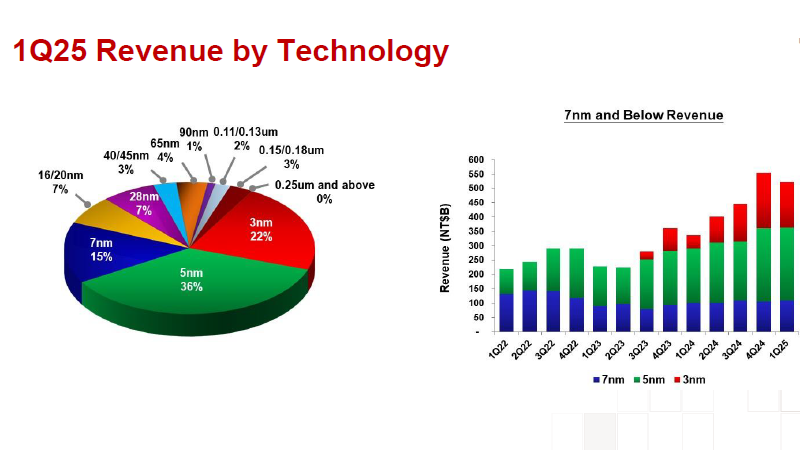

Источник изображения: TSMC По традиции TSMC раскрыла структуру своей выручки с точки зрения используемых литографических технологий. Доля передового 3-нм техпроцесса, хотя и выросла в годовом сравнении с 9 до 22 %, заметно снизилась по сравнению с зафиксированными кварталом ранее 26 %. Зато на два процентных пункта последовательно выросла — до 36 % — доля выручки от выпуска 5-нм продукции. В годовом сравнении она сократилась на один процентный пункт. «Пограничный» 7-нм техпроцесс следовал схожей тенденции: его доля последовательно увеличилась с 14 до 15 %, но сократилась год к году с 19 %. Таким образом, на долю передовых техпроцессов в первом квартале приходилось 73 % выручки TSMC. С точки зрения сфер применения отгружаемой продукции сегмент высокопроизводительных вычислений вышел на первый план с 59 % всей выручки, хотя ещё квартал назад его доля не превышала 53 %. Востребованные клиентами TSMC чипы для ускорителей вычислений относятся к этому сегменту, и они достаточно дорогие, чтобы значительно влиять на финансовые итоги. Выручка компании в этом направлении последовательно выросла на 7 %.

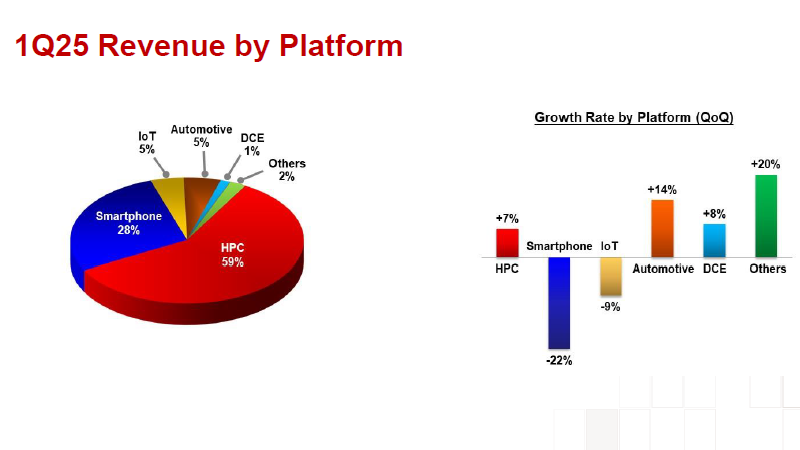

Источник изображения: TSMC Сегмент смартфонов демонстрирует отрицательную динамику — 28 %, что ниже как в последовательном сравнении (35 %), так и в годовом (38 %). Кроме того, выручка TSMC от реализации компонентов для смартфонов последовательно сократилась на 22 %, что можно объяснить сезонным фактором. Сегменты Интернета вещей и автомобильной электроники удерживали по 5 % выручки. При этом первый сократил выручку на 9 %, а второй увеличил на 14 %. Цифровая потребительская электроника опосредованно приносит TSMC всего 1 % выручки, тогда как год назад её доля составляла 2 %. Зато в первом квартале выручка компании в этом сегменте последовательно выросла на 8 %. Лидером роста оказалась категория «прочие», которая при скромной доле в 2 % увеличила выручку сразу на 20 %. Географическая структура выручки TSMC в прошлом квартале отразила локализацию будущего влияния таможенных пошлин. На Северную Америку пришлось 77 % всех вырученных компанией средств. Доля Китая сократилась с 9 до 7 % — как в годовом сравнении, так и последовательно. Азиатско-Тихоокеанский регион сохраняется на уровне 9 % второй квартал подряд, Япония за год просела с 6 до 4 %. Доля стран Европы, Африки и Ближнего Востока осталась относительно стабильной: за год она снизилась с 4 до 3 %, но держится на этом уровне два квартала подряд. Говоря о перспективах роста выручки по итогам текущего года, руководство TSMC сохранило прежний прогноз, подразумевающий её увеличение примерно на 25 %. Более того, в сегменте компонентов для систем ИИ выручка компании в этом году может удвоиться, по мнению главы TSMC. Капитальные затраты также планируется удержать в пределах от $38 до $42 млрд. Напомним, что недавно TSMC пообещала властям США потратить дополнительные $100 млрд на строительство трёх новых предприятий по выпуску чипов и двух — по их упаковке. Эти планы рассчитаны на несколько лет и всё же значительно уступают объёмам капитальных вложений TSMC на Тайване. Первоначально компания планировала инвестировать в строительство трёх предприятий в Аризоне $65 млрд. Прогноз по выручке TSMC на текущий квартал также оказался выше ожиданий инвесторов, в диапазоне от $28,4 до $29,2 млрд. Комментируя вероятные опасения клиентов и инвесторов по поводу воздействия на рынок таможенных пошлин, генеральный директор TSMC Си-Си Вэй (C.C. Wei) высказался достаточно нейтрально: "Мы понимаем, что существуют неопределённость и риски, связанные с потенциальным влиянием тарифной политики. Однако, мы до сих пор не наблюдали изменений в поведении своих клиентов. Мы получим более чёткую картину в ближайшие несколько месяцев и продолжим пристально наблюдать за потенциальным влиянием фактора на рыночный спрос". В этом контексте глава компании просто объяснил хорошую динамику выручки и прибыли компании сохраняющимся высоким спросом на передовые полупроводниковые компоненты, в особенности предназначенные для сегмента искусственного интеллекта. ASML разочаровала инвесторов неуверенностью в будущем из-за американских пошлин

16.04.2025 [12:04],

Алексей Разин

Нидерландская компания ASML, являющаяся крупнейшим в мире поставщиком литографических сканеров для выпуска передовых чипов, заказы на свою продукцию принимает с запасом в несколько месяцев как минимум. Уже сейчас можно судить о том, что активность клиентов снизилась из-за неопределённости, порождённой вводимыми в США пошлинами.

Источник изображения: ASML Опубликованный ASML квартальный отчёт гласит, что в прошлом квартале она получила заказов на поставку оборудования для производства чипов на общую сумму 3,94 млрд евро против 4,89 млрд евро, ожидаемых аналитиками. Это несоответствие само по себе стало причиной снижения курса акций ASML на 7,6 % на биржевых торгах в среду. Генеральный директор Кристоф Фуке (Christophe Fouquet) дал понять, что таможенные тарифы создают новый источник неопределённости как для экономики, так и для потенциального спроса на разных рынках. В любом случае, квартальный портфель заказов ASML в годовом сравнении увеличился более чем на 8 %. Из указанной суммы 1,2 млрд евро пришлись на заказы, связанные с поставкой оборудования класса EUV. В первом квартале компания также отгрузила свой пятый сканер класса High-NA EUV, уже три клиента ASML располагают такими системами. Выручка ASML в первом квартале также не оправдала надежд инвесторов, достигнув только 7,74 млрд евро против ожидаемых 7,8 млрд евро. Зато чистая прибыль превзошла ожидания аналитиков и достигла 2,36 млрд евро против заложенных в прогноз 2,3 млрд евро. Кроме того, выручка первого квартала совпала с собственным прогнозом ASML, а норма прибыли достигла 54 %, превзойдя его. В любом случае, выручка компании в годовом сравнении выросла 46 %, а чистая прибыль и вовсе выросла почти в два раза. Год назад норма прибыли ASML не превышала 51 %, поэтому очевидно улучшение и на этом направлении. Глава ASML хоть и отметил, что спрос на оборудование сохраняется на достаточно высоком уровне из-за растущей потребности рынка в компонентах для систем искусственного интеллекта, из-за тарифов прогноз компании по выручке на текущий год следует воспринимать ближе к началу диапазона, а именно — в районе 30 млрд евро вместо более оптимистичных 35 млрд евро. Ноткой оптимизма прозвучало из уст Фуке заявление о том, что консультации с клиентами ASML пока позволяют рассчитывать на сохранение роста объёма заказов как в 2025, так и в 2026 году, поскольку фактор ИИ-бума пока доминирует над препятствиями для международной торговли. Важно и то, что прогноз по выручке на текущий год ASML пока оставила в прежних пределах. В своём отчёте ASML сравнивает итоги первого квартала текущего года с результатами четвёртого квартала предыдущего, при таком методе заметно снижение количества поставляемых компанией литографических систем. Новых было отгружено 73 штуки против 119 штук кварталом ранее, а поставки подержанных систем последовательно сократились с 13 до 4 штук. Китай, который власти США всеми силами ограждают от получения передового оборудования для производства чипов, в прошлом квартале обеспечил 27 % выручки ASML. Это столько же, сколько было в четвёртом квартале прошлого года, но по итогам 2024 года в целом на Китай пришёлся 41 % выручки компании. В текущем году доля Китая в выручке ASML должна приблизиться к более типичным для прошлых лет 20 %. В этом квартале компания рассчитывает выручить от 7,2 до 7,7 млрд евро, тогда как инвесторы рассчитывали на 7,73 млрд выручки. Белый дом может сократить бюджет NASA на $5 млрд, в том числе на научные программы

12.04.2025 [05:30],

Анжелла Марина

Администрация Дональда Трампа (Donald Trump) представила проект бюджета на 2026 финансовый год, в котором предусмотрено радикальное сокращение финансирования научных программ NASA. По предварительным данным, расходы агентства могут быть урезаны на 20 %, а научное направление потеряет половину средств, передаёт Ars Technica.

Источник изображения: NASA Согласно проекту бюджета, представленному NASA на этой неделе, общее финансирование агентства должно сократиться с $25 до $20 миллиардов. Однако наибольшие потери понесёт научный директорат NASA, который курирует исследования в области астрофизики, науки о Земле, планетологии и других направлений. Здесь объём финансирования может упасть с $7,5 млрд до $3,9 млрд. Подразделение астрофизики может лишиться двух третей своего бюджета, получив лишь $487 млн. Серьёзные сокращения грозят гелиофизике — финансирование снизится более чем на две трети, вплоть до $455 млн. Наука о Земле потеряет 50 % средств — до $1,033 млрд, а планетология — 30 %, до $1,929 млрд. Также, несмотря на обещание продолжить поддержку таких миссий, как телескопы «Хаббл» и «Джеймс Уэбб», проект бюджета исключает финансирование нового космического телескопа Nancy Grace Roman, хотя этот аппарат уже собран и готов к запуску через два года. Теперь его судьба под вопросом. В документе прямо указано: «поддержка космических телескопов Hubble и James Webb продолжится, но другие телескопы финансироваться не будут».

Источник изображения: GSFC/SVS Также предлагается прекратить финансирование программы Mars Sample Return и миссии DAVINCI к Венере. Кроме того, особую тревогу вызывает возможное закрытие Центра космических полётов Годдарда (Goddard Space Flight Center, GSFC) в Мэриленде, где работают около 10 тысяч человек. Однако эти меры, по мнению аналитиков, могут нанести непоправимый ущерб научной репутации агентства. Один из экспертов даже охарактеризовал ситуацию как «событие уровня вымирания» для научных программ NASA. Предложенный бюджет должен ещё пройти согласование с Конгрессом. затем NASA может подать апелляцию с предложениями по корректировке, на что у неё будет 72 часа. Затем документ перерабатывается в официальный бюджетный запрос президента. Ожидается, что этот процесс займёт от четырёх до шести недель. Некоторые члены Конгресса уже выразили жёсткое несогласие с предложениями. «Это масштабное сокращение научных программ NASA не останется без ответа, — заявил конгрессмен Джордж Уайтсайдс (George Whitesides), демократ из Калифорнии. — Нас предупреждали о возможном 50-процентном сокращении. Теперь мы знаем, что это правда. Я буду бороться за сохранение лидерства США в космосе». Пока судьба бюджета остаётся неопределённой, есть риск, что при задержках в утверждении администрация Белого дома сможет применить так называемое «замораживание средств», фактически введя предлагаемый бюджет в действие с 1 октября, вне зависимости от позиции Конгресса. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex