|

Опрос

|

реклама

Быстрый переход

Внешние клиенты обеспечивают контрактный бизнес Intel весьма скромной выручкой

27.04.2024 [16:48],

Алексей Разин

Ещё в начале этого месяца Intel объявила о переходе к новой системе учёта расходов на производство своей продукции, согласно которой будет учитываться выручка, которую одно подразделение компании получает от реализации изделий для нужд другого. В ретроспективе прошлого года это привело к операционным убыткам в размере $7 млрд, но и первый квартал текущего года по новой системе отчётности не добавит оптимизма инвесторам.

Источник изображений: Intel Напомним, что в начале апреля руководство Intel выразило уверенность, что текущий год контрактному направлению бизнеса компании принесёт ещё большие операционные убытки, чем в прошлом году ($7 млрд), но в дальнейшем ситуация начнёт выправляться. На квартальном отчётном мероприятии на уходящей неделе представители Intel пояснили, что на переход к безубыточности при производстве чипов компании в целом потребуется около двух лет. В квартальном отчёте содержится информация о том, что подразделение Intel Foundry сократило в годовом сравнении выручку с $4,8 до $4,4 млрд, поскольку уменьшились денежные поступления от услуг по упаковке и тестированию чипов, которые она оказывает сторонним клиентам. Меньше стала компания реализовывать и образцов чипов, хотя при этом не уточняется, идёт ли речь о собственных заказах, либо только о внешних. Вообще, о выручке, получаемой от сторонних клиентов подразделения Intel Foundry, корпоративная отчётность сообщает весьма скупую информацию. По данным формы 10-Q, выручка от внешних клиентов в первом квартале текущего года сократилась на 77 % до $27 млн из-за сокращения объёмов поставок оборудования и уменьшения объёмов услуг по упаковке чипов. Подразделение IMS, акционером которого является TSMC, сократило объёмы продаж оборудования для изготовления фотомасок.  Другими словами, в денежном выражении услуги Intel собственно по изготовлению чипов для сторонних заказчиков пока почти не развиты, и профильный бизнес держится как на услугах по упаковке чипов, так и на продаже оборудования для изготовления фотомасок. Это не мешает компании заявлять, что она уже привлекла шестого по счёту клиента на свой перспективный техпроцесс Intel 18A, и во втором квартале им будет предоставлен инструментарий PDK 1.0 для разработки компонентов с учётом особенностей этой литографической технологии Intel. К массовому производству чипов для сторонних клиентов по технологии 18A компания Intel собирается приступить во второй половине следующего года. Портфель заказов от внешних клиентов Intel оценивает в $15 млрд минимум, но пока остаётся лишь запасаться терпением в ожидании возникновения профильной выручки. Операционные убытки контрактного подразделения, которое пока несёт огромные затраты на освоение новых техпроцессов и строительство новых предприятий, что сопровождается закупкой дорогого оборудования, по итогам первого квартала достигли $2,5 млрд, слегка увеличившись в годовом сравнении. Если они останутся на таком же уровне в каждом из оставшихся до конца года кварталов, то Intel точно превысит операционные убытки прошлого года, которые составили $7 млрд. Руководство компании считает, что «дно» по затратам в контрактном бизнесе будет пройдено в 2024 году, и ситуация контролируется достаточно, чтобы рассчитывать на дальнейшее приближение к безубыточности. Как уже отмечалось в феврале, после перехода на EUV-литографию в условиях массового производства Intel рассчитывает наращивать среднюю цену реализации кремниевых пластин сторонним клиентам быстрее, чем будут расти собственные затраты. Это будет способствовать росту прибыли в контрактном бизнесе, и постепенно выведет его из убытков. Кстати, если посчитать выручку Intel Foundry за прошлый год, то она составит $18,9 млрд. По большому счёту, эта та сумма, которую Intel переложила из одного своего кармана в другой. При этом операционные убытки достигли $7 млрд, а это значит, что Intel в прошлом году потратила на контрактном направлении около $26 млрд. Заявления руководства Alphabet, Microsoft и Meta✴ подняли капитализацию Nvidia на 15 %

27.04.2024 [12:38],

Алексей Разин

Уходящая неделя характеризовалась высокой концентрацией квартальных отчётов крупных компаний технологического сектора, поэтому комментарии их руководства относительно перспектив дальнейшего развития систем искусственного интеллекта могли оказать влияние на настроения инвесторов. Если на предыдущей неделе капитализация Nvidia снижалась, то на этой она выросла на 15 % или $290 млрд.

Источник изображения: Nvidia Как поясняет Bloomberg, для данного Nvidia уходящая неделя оказалась лучшей с прошлого мая. По словам аналитиков, заявления представителей Meta✴ Platforms, Alphabet и Microsoft о намерениях вложить десятки миллиардов долларов в развитие инфраструктуры искусственного интеллекта непосредственно повлияли на котировки акций Nvidia, которая остаётся крупнейшим поставщиком ускорителей вычислений, которые формируют инфраструктуру подобных систем. Эксперты Bank of America отметили, что ключевые игроки американского облачного рынка — Google, Microsoft и Meta✴ в текущем календарном году должны существенно увеличить капитальные затраты, и немалая их часть будет направлена как раз на закупку ускорителей Nvidia. В прошлую пятницу акции Nvidia упали в цене сразу на 10 %, и это стало сильнейшим дневным снижением более чем за четыре года. Толчком к движению акций вниз послужили заявления руководства TSMC о сохранении консервативного прогноза относительно роста рынка полупроводниковых компонентов. Тайваньская компания TSMC в данный момент занимается выпуском всех ускорителей вычислений Nvidia. Фондовые индексы США на этой неделе росли: «полупроводниковый» SOX прибавил сразу 10 %, S&P 500 вырос на 2,7 %, а Nasdaq 100 вырос на 4 %. Примечательно, что возросшие затраты Meta✴ на инфраструктуру пока не сопровождаются ростом выручки, поэтому и акции компании на уходящей неделе упали в цене на 11 %. Руководству Google и Microsoft удалось убедить инвесторов, что вложения в ИИ уже обеспечивают финансовую отдачу. Ещё один крупный игрок облачного рынка — Amazon, отчитается о результатах квартала в ближайший вторник. Alphabet снова стоит дороже $2 трлн — таких компаний всего четыре

27.04.2024 [08:49],

Алексей Разин

Материнский холдинг Alphabet корпорации Google не зря называют интернет-гигантом: по итогам вчерашней торговой сессии капитализация компании впервые удержалась на уровне более $2 трлн, закрепив за ней статус четвёртой по величине компании в мире после Microsoft, Apple и Nvidia.

Источник изображения: Unsplash, Pawel Czerwinski Напомним, в последние месяцы агрессивнее всего к вершинам этого рейтинга восходила Nvidia, которую считают главным бенефициаром бума систем искусственного интеллекта. Этот разработчик ускорителей вычислений для подобных систем сейчас занимает третье место в рейтинге наиболее дорогих компаний мира с уровнем капитализации $2,2 трлн. Google со своими $2 трлн как раз закрепилась на четвёртом месте, хотя номинально её капитализация кратковременно уже достигала такого уровня в 2021 году. Разница заключается в том, что впервые капитализация Google удержалась на отметке более $2 трлн до конца торговой сессии. Microsoft занимает первое место с $3 трлн капитализации, Apple второе с $2,6 трлн, а вот Amazon довольствуется пятым ($1,8 трлн), тогда как компания Meta✴ Platforms занимает шестое ($1,1 трлн). Выручка Alphabet в первом квартале выросла на 15 % в годовом сравнении до $80,5 млрд, а прибыль последовательно увеличилась на 14 % до $23,7 млрд, хотя четвёртый квартал традиционно отличается более высокими доходами от рекламы. Руководство Google дало понять, что компания начинает получать доходы от внедрения функции искусственного интеллекта в свои сервисы уже сейчас. Например, в рекламном бизнесе появление соответствующих инструментов позволяет привлечь больше клиентов. Языковые модели Google используются сторонними компаниями для оптимизации различных бизнес-процессов. Сама Google пока лишь не торопится отдавать поисковую оптимизацию на откуп искусственному интеллекту, но обещает взвешенно подходить к процессу монетизации своих сервисов в этой сфере. Выручка в сегменте поиска и рекламы в первом квартале выросла на 14 % в каждом случае, реклама в YouTube увеличила профильную выручку на 21 %, а подписки принесли на 18 % больше денег, чем годом ранее. Темпы монетизации сервиса коротких видео YouTube Shorts выросли последовательно на 12 %, а активность создателей контента на этой платформе увеличилась на 50 %. Даже сокращения персонала, которые повлекли за собой $716 млн расходов, не слишком огорчили инвесторов Alphabet, акции холдинга после публикации квартальной отчётности выросли в цене почти на 10 %. Тем более, что впервые в своей истории компания пообещала выплатить акционерам дивиденды. Выручка Western Digital выросла на 23 %, но число проданных жёстких дисков продолжает падать

26.04.2024 [13:52],

Алексей Разин

В календаре Western Digital уже завершился третий фискальный квартал 2024 года, по его итогам компания смогла увеличить выручку на 23 % до $3,5 млрд в годовом сравнении и на 14 % в последовательном. Компания отметила, что в облачном сегменте выручка последовательно выросла на 45 %, в клиентском на 5 %, а в сегменте потребительской электроники сократилась на 13 %. При этом количество поставленных жёстких дисков уменьшилось на 7 % до 11,7 млн штук по сравнению с прошлым годом.

Источник изображения: Western Digital Поскольку реструктуризация бизнеса Western Digital не завершена, компания продолжает отчитываться и о поставках твердотельной памяти. В годовом сравнении профильная выручка выросла на 30,5 %, а рост цен на твердотельную память в среднем на 18 % способствовал росту нормы прибыли на этом направлении до 27,4 % против 7,9 % кварталом ранее. При этом в объёмном выражении поставки твердотельной памяти компания сократила на 15 % по сравнению с предыдущим кварталом. Из всей выручки в сумме $3,5 млрд на облачный сегмент пришлось $1,55 млрд, в клиентском сегменте компания выручила $1,17 млрд, а в сегменте потребительской электроники выручка ограничилась $730 млн. В облачном сегменте выручка выросла на 29 % год к году и увеличилась на 45 % последовательно. В клиентском сегменте она выросла на 5 % последовательно и на 20 % в годовом сравнении. Наконец, направление потребительской электроники продемонстрировало сезонное снижение выручки на 13 % в последовательном сравнении, но в годовом она выросла на 13 %. В сегменте жёстких дисков поставки выросли последовательно на 41 % в ёмкостном выражении, в натуральном они сократились на 7 % год к году до 11,7 млн штук, но выросли последовательно на 8,3 %. В облачном сегменте количество отгруженных жёстких дисков по сравнению с аналогичным кварталом предыдущего года выросло с 6,3 до 7,3 млн штук, клиентский сегмент просел почти в полтора раза с 3,6 до 2,5 млн жёстких дисков, а в сегменте потребительской электроники количество отгруженных накопителей сократилось с 2,7 до 1,9 млн штук. Средняя цена реализации жёсткого диска выросла с $109 до $147 в годовом сравнении, против $122 в предыдущем квартале. Такой динамике мог способствовать высокий спрос на жёсткие диски в облачном сегменте рынка. В текущем квартале компания рассчитывает выручить от $3,6 до $3,8 млрд и увеличить норму прибыли с нынешних 29,3 до 31,5 % минимум. Реструктуризация, которая отделит от Western Digital бизнес по производству твердотельной памяти, должна завершиться во втором полугодии. Акции компании после публикации квартального отчёта незначительно снизились в цене, выручка в прошлом квартале превзошла ожидания инвесторов, а прогноз на текущий квартал совпал с их ожиданиями. Выручка Intel выросла на 9 %, но прогноз на текущий квартал вызвал падение курса акций на 7,75 %

26.04.2024 [05:09],

Алексей Разин

Корпорация Intel по итогам первого квартала отчиталась о росте выручки на 9 % до $12,72 млрд, но результат оказался чуть хуже ожиданий аналитиков. Более того, ожидаемая выручка второго квартала в размере $13 млрд тоже оказалась меньше сторонних прогнозов ($13,57 млрд). В результате курс акций Intel после закрытия торговой сессии в США опустился на 7,75 %.

Источник изображения: Intel Финансовый директор компании Дэвид Зинснер (Davis Zinsner) признал, что в текущем полугодии выручка компании окажется ниже собственных прогнозов Intel, поскольку спрос на компоненты для ПК с функциями ИИ опережает возможности производителя по упаковке профильных чипов. Во втором полугодии финансовые показатели деятельности Intel должны улучшиться, по его мнению. В первом квартале выручка Intel в сегменте мобильных ПК выросла на 37,4 % до $4,68 млрд по сравнению с аналогичным периодом прошлого года. В сегменте настольных ПК выручка выросла на 31 % до $2,46 млрд. В целом выручка на направлении ПК выросла на 31 % до $7,5 млрд и превзошла ожидания инвесторов на $100 млн. Чистые убытки компании в целом составили $400 млн против $2,8 млрд чистых убытков годом ранее. Генеральный директор Intel Патрик Гелсингер (Patrick Gelsinger) призвал инвесторов сосредоточиться на оценке долгосрочного потенциала компании, назвав её одной из двух или трёх в мире, способных использовать передовые технологии для создания чипов следующего поколения. Подразделение Intel Foundry по выпуску чипов в первом квартале сообщило о снижении выручки на 10 % в годовом сравнении до $4,4 млрд, а его операционные убытки составили $2,5 млрд. Если учесть, что за весь прошлый год этот бизнес принёс Intel около $7 млрд операционных убытков, для одного квартала получается многовато, но ранее представители компании уже предупреждали, что для данного подразделения 2024 год будет сложным и переходным. Серверное направление позволило Intel увеличить выручку на 5 % до $3 млрд. В условиях нарастающей гегемонии Nvidia рассчитывать на больший успех крайне сложно. Во втором полугодии вышедшие на рынок ускорители вычислений Gaudi 3 должны принести компании Intel более $500 млн выручки. Серверная выручка Intel в первом квартале оказалась на уровне ожиданий аналитиков. Телекоммуникационные компоненты принесли в прошлом квартале $1,4 млрд выручки, превзойдя ожидания рынка на $100 млн. В прошлом квартале норма прибыли Intel выросла с 38,4 до 45,1 %, но в текущем она опустится до 43,5 %, и для привыкшей к 60-процентному показателю компании свыкнуться с этим тяжело. По словам финансового директора Intel, производственное подразделение компании выйдет на безубыточность в течение двух ближайших лет, работа по снижению издержек ведётся непрерывно. Гелсингер заявил, что у Intel появился шестой клиент на контрактное производство чипов по передовой технологии 18A. Что это за компания, глава Intel пояснять не стал, но отметил, что она относится к аэрокосмическому комплексу США, имеет интересы в оборонной сфере, а потому стремится к выпуску профильных компонентов на территории страны. Отметим, что Boeing и Northrop Grumman к числу контрактных клиентов Intel уже относятся, поэтому речь может идти о другом заказчике. Meta✴ отчиталась о росте прибыли в первом квартале, но расстроила прогнозом на второй

25.04.2024 [10:14],

Алексей Разин

Квартальный отчёт Meta✴ Platforms содержал приятные для инвесторов новости, но они не смогли перевесить умеренного прогноза по выручке на текущий квартал, который оказался хуже ожиданий аналитиков. Компания рассчитывает выручить в текущем периоде от $36,5 до $39 млрд, тогда как эксперты называли сумму чуть выше середины этого диапазона — $38,3 млрд.

Источник изображения: Unsplash, Timothy Hales Bennett В первом квартале выручка компании выросла на 27 % в годовом сравнении до $36,46 млрд, продемонстрировав максимальный прирост за всё время с 2021 года. Чистая прибыль увеличилась более чем в два раза до $12,37 млрд. Увеличение выручки соседствовало со снижением затрат в рознице и на маркетинговом направлении на 16 %, что и позволило столь заметно нарастить чистую прибыль. Выручка в первом квартале оказалась выше ожиданий аналитиков. Второй квартал текущего года должен принести увеличение выручки на 18 % в годовом сравнении до $37,75 млрд по центру диапазона, но аналитики рассчитывали на большее, поэтому акции Meta✴ Platforms после публикации квартальной отчётности упали в цене на 16 %. Завышенные ожидания инвесторов уже привели к тому, что с начала года акции Meta✴ выросли в цене на 40 %, поэтому для коррекции оказалось достаточно даже малейшего негативного сигнала. В течение прошлого года акции компании выросли в цене почти в три раза. На отчётном мероприятии глава компании Марк Цукерберг (Mark Zuckerberg) сказал: «С другой стороны, как только наши новые ИИ-сервисы достигнут масштаба, мы имеем богатый опыт их эффективной монетизации». Количество ежедневно проявляющих активность пользователей социальной сети Facebook✴ компания теперь не публикует, как и ежемесячное количество. Теперь анализируется усреднённый показатель «количества активных пользователей одного домохозяйства». В марте он достигал 3,24 млрд человек, продемонстрировав рост на 7 % по сравнению с предыдущим годом. В первой половине прошлого года Meta✴ сократила 21 000 сотрудников, и в феврале текущего Цукерберг заявил, что принимать на работу новых будет в минимальных с точки зрения исторической ретроспективы количествах. В первом квартале текущего года компания располагала на 10 % меньшим штатом, чем годом ранее — численность персонала составила 69 329 человек. В текущем году Meta✴ рассчитывает потратить на капитальные нужды от $35 до $40 млрд, что выше первоначально заложенного диапазона от $30 до $37 млрд. Инфраструктурные затраты компании вырастут, по словам Цукерберга, поскольку она продолжает реализовывать план перспективного развития в сфере искусственного интеллекта. Удельная выручка в пересчёте на одного пользователя в первом квартале составила $11,20. Meta✴ пытается перестроить функционирование своего рекламного бизнеса с использованием технологий искусственного интеллекта. Выручка на этом направлении в первом квартале выросла на 27 % до $35,64 млрд. Фактически, реклама приносит Meta✴ около 98 % всей выручки. В географическом выражении Азиатско-Тихоокеанский регион стал для Meta✴ самым динамично растущим направлением бизнеса — рекламная выручка здесь увеличилась на 41 %. Основными локомотивами этой выручки стали интернет-торговля и игры. Подразделение Reality Labs компании Meta✴ завершило квартал с выручкой в размере $440 млн и убытками в размере $3,85 млрд. С конца 2020 года убытки компании превысили $45 млрд. Аналитики ожидали, что в первом квартале подразделение принесёт убытки в размере $4,31 млрд. На фоне ИИ-бума выручка SK hynix взлетела в два с половиной раза

25.04.2024 [06:40],

Алексей Разин

Квартальный отчёт южнокорейской компании SK hynix был интересен тем, что она впервые за пять предыдущих кварталов получила чистую прибыль, а рост выручки превзошёл ожидания аналитиков и составил 144 %. Очевидно, что подобной динамике финансовых показателей компании способствовал высокий спрос на память типа HBM, хотя и в сегменте NAND наблюдались признаки восстановления.

Источник изображения: SK hynix Выручка SK hynix достигла $9 млрд, что является максимальным значением со второго квартала 2022 года. Операционная прибыль достигла $2,1 млрд, существенно превзойдя ожидания аналитиков и продемонстрировав второй по величине результат за всю историю существования компании. Темпы роста выручки SK hynix в прошлом квартале оказались максимальными с 2010 года. SK hynix намеревается увеличить капитальные затраты в этом году и нарастить объёмы поставок передовой памяти HBM3E, а также наладить поставки микросхем DDR5 высокой ёмкости для серверного применения. В более традиционных сегментах рынка памяти, по мнению представителей компании, спрос начнёт восстанавливаться во второй половине текущего года. По прогнозам аналитиков Counterpoint Research, в этом году норма прибыли SK hynix превысит 20 %, а выручка компании достигнет $44,3 млрд. Как ранее отмечали представители SK hynix, в ближайшие годы спрос на память семейства HBM будет расти на 60 % ежегодно. В сотрудничестве с TSMC она рассчитывает начать поставки HBM4 в 2026 году. Помимо новых предприятий в Южной Корее, SK hynix собирается построить предприятие и исследовательский центр в штате Индиана. Компания сейчас ведёт переговоры с рядом клиентов о заключении долгосрочных контрактов на поставку памяти семейства HBM. Что характерно, содержащий в целом позитивные сигналы квартальный отчёт SK hynix не предотвратил снижения курса акций компании на 3,9 %, поскольку на настроение инвесторов в большей степени повлиял негативный прогноз, прозвучавший из уст представителей Meta✴ Platforms. Акции прочих производителей чипов на азиатских фондовых рынках тоже устремились вниз после открытия торгов утром в четверг. Акции Tesla резко выросли после заявления Маска о планах выпуска доступных электромобилей

24.04.2024 [20:44],

Сергей Сурабекянц

Акции Tesla выросли на 15 % после заявления Илона Маска (Elon Musk) о планах запустить производство новых доступных электромобилей к началу 2025 года. Ранее компания рассчитывала начать производство новых моделей во второй половине 2025 года. Комментарии Маска прозвучали во время телеконференции Tesla, где компания сообщила о разочаровывающих показателях первого квартала.

Источник изображения: SpaceX Выручка компании в первом квартале 2024 года упала на 9 % по сравнению с аналогичным периодом 2023 года, что стало самым резким падением с 2012 года. Tesla сообщила о скорректированной прибыли на акцию в 45 центов при выручке в $21,3 млрд, что ниже ожидаемой прибыли на акцию в 51 цент и ожидаемых продаж в $22,15 млрд. Выручка в первом квартале прошлого года составила $23,3 млрд, а в четвёртом квартале 2023 года — $25,17 млрд. Аналитики Bank of America в своей записке для инвесторов резюмировали, что результаты Tesla за первый квартал и комментарии руководства «решили ключевые проблемы» и «оживили динамику роста», что побудило их повысить рейтинг акций с нейтрального до «рекомендуем к покупке» при неизменной целевой стоимости в $220. Они также выразили осторожный оптимизм по поводу перспектив бизнеса Tesla в связи с подготовкой к выпуску новых моделей автомобилей и лицензированием системы помощи водителю. Аналитики UBS во вторник подтвердили свою нейтральную оценку акций Tesla и понизили целевую стоимость со $160 до $147, проявив скептицизм к заявлениям компании. «Tesla всё чаще делает ставку на автономию, и, хотя наблюдается прогресс, мы осторожны в отношении краткосрочной жизнеспособности этой стратегии, — заявил представитель UBS. — Мы видим ограниченный рост текущего модельного ряда и отсутствие ясности относительно того, что могут принести эти “новые автомобили”». Выручка Tesla упала на 9 %, максимально с 2012 года, но акции пошли в рост

24.04.2024 [07:21],

Алексей Разин

Илон Маск (Elon Musk) не зря отменил поездку в Индию, чтобы получше подготовиться к выступлению на квартальном отчётном мероприятии накануне вечером. Даже доложив о сильнейшем с 2012 года падении выручки Tesla, он нашёл способ вернуть акции компании к росту, поскольку пообещал к началу следующего года наладить выпуск более доступных электромобилей.

Источник изображения: Tesla На момент подготовки материала к печати акции Tesla после закрытия вчерашней торговой сессии выросли в цене на 13 %, как раз благодаря появлению у инвесторов уверенности, что к началу следующего года компания сможет наладить выпуск более дешёвых электромобилей. Масштабы экономии себестоимости не будут такими, как планировалось изначально в рамках полного перехода на новую платформу и технологию сборки, но «гибридный» вариант (с точки зрения конструкции, а не типа силовой установки) всё равно позволит сделать электромобили марки более доступными и увеличить объёмы продаж. Статистика по укрупнённым модельным линейкам была опубликована Tesla ещё в начале месяца. Компания сократила объёмы выпуска Model 3 и Model Y, которые формируют 95 % ассортимента продукции Tesla, на 2 % до 412 376 машин, всех прочих моделей было выпущено 20 995 штук. В их число вошли не только «старожилы» Model S и Model X, но и вставший на конвейер в конце прошлого года электрический пикап Cybertruck. Возможно, именно экспансия его производства позволила компании увеличить объёмы выпуска этой группы моделей на 8 % по сравнению с первым кварталом 2023 года. Поставки электромобилей Tesla в годовом сравнении сократились на 9 % до 386 810 штук, но по моделям статистика была неоднородной. Формирующие основу ассортимента продукции Model 3 и Model Y сократили объёмы поставок на 10 % до 369 783 штук, а все прочие прибавили 59 % до 17 027 машин. Опять же, главную роль в последнем случае наверняка играл набирающий обороты Cybertruck. На квартальном мероприятии Tesla обмолвилась, что в апреле смогла выйти на сборку более тысячи экземпляров Cybertruck в неделю. Объёмы выпуска модели по-прежнему не ограничиваются способностью компании выпускать достаточное количество аккумуляторных ячеек типа 4680. В квартальной презентации Tesla пожаловалась на конфликт в Красном море, который затрудняет поставки комплектующих из Азии на предприятие в Берлине, а также на последствия поджога трансформаторной подстанции в Германии, которые вынудили Tesla на несколько дней приостановить сборку электромобилей в регионе. Калифорнийское предприятие Tesla работало не в полную силу из-за переналадки конвейера под выпуск рестайлинговой версии Model 3. Плановые остановки предприятия в Шанхае в связи с новогодними каникулами в Китае компания считает сезонным фактором, рассчитывая на рост спроса в этой стране в последующие периоды года. Более того, Tesla начнёт поставлять электромобили китайской сборки на большее количество экспортных рынков — например, в Чили. Переходя непосредственно к финансовой отчётности Tesla, необходимо отметить, что выручка компании оказалась ниже ожиданий аналитиков, сократившись на 9 % до $21,3 млрд по сравнению с аналогичным периодом прошлого года. Такое падение стало максимальным с 2012 года. Чистая прибыль упала на 55 % до $1,13 млрд, операционная прибыль снизилась на 56 % до $1,17 млрд. Норма операционной прибыли за прошедший год сократилась с 11,4 до 5,5 %, хотя общая норма прибыли просела всего на пару процентных пунктов до 17,4 %. Компания сочла нужным увеличить свои капитальные расходы в первом квартале на 34 % до $2,77 млрд. Непосредственно выручка в автомобильном сегменте бизнеса сократилась на 13 % до $17,38 млрд по итогам первого квартала. Мировой рынок электромобилей, как резюмирует Tesla, продолжает испытывать давление, поскольку многие автопроизводители отдают предпочтение гибридам, а не «чистокровным» электромобилям. Компания считает единственно верным путём развития наращивание объёмов выпуска электромобилей. Интеграция элементов новой платформы в новые модели, которые будут запущены к началу следующего года, по замыслу руководства Tesla, позволят компании более чем в полтора раза увеличить объёмы выпуска машин по сравнению с 2023 годом, по итогам которого было выпущено 1,85 млн электромобилей. Впрочем, в текущем году прошлогоднего прироста в 35 % по объёмам выпуска компании достичь не удастся, как признают в Tesla. Акции TSMC упали на 6,7 %, несмотря на хороший финотчёт — инвесторов напугал прогноз по темпам роста отрасли

19.04.2024 [09:49],

Алексей Разин

Выручка и чистая прибыль TSMC по итогам первого квартала оказались выше ожиданий рынка, но на открытии торгов в пятницу акции компании на Тайване упали в цене на 6,7 %, поскольку руководство накануне имело неосторожность высказаться о тех трудностях, которые ожидают в текущем году полупроводниковую отрасль в целом.

Источник изображения: TSMC Напомним, что собственные перспективы TSMC на ближайшее время считает весьма хорошими. В частности, выручка по итогам второго квартала имеет шансы вырасти на 30 %, а по итогам всего года всё равно вырастет на величину от 21 до 26 %, как и планировалось три месяца назад. Зато генеральный директор компании Си-Си Вэй (C.C. Wei) стал придерживаться более пессимистичных прогнозов относительно темпов развития всей полупроводниковой отрасли. Он признал, что каждый последующий квартал этого года для прочих участников рынка будет лучше предыдущего, но по итогам год выручка вырастет только на 10 %, хотя ещё три месяца назад он считал, что она преодолеет этот порог. В контрактном сегменте прирост выручки ограничится величиной от 14 до 19 % вместо изначальных 20 %. Конечно, если опираться на данные SIA, в прошлом году полупроводниковая отрасль в целом сократила выручку на 8,2 %, и в этом любой рост будет для неё желанным событием, но представители TSMC считают, что он будет скромнее запланированного в начале года. Руководство TSMC выразило обеспокоенность и активной экспансией выпуска чипов по зрелым техпроцессам, которой сейчас занимаются китайские компании. Рано или поздно такая политика может привести к перепроизводству чипов. При этом за себя TSMC не переживает, поскольку у неё достаточно тесные отношения с клиентами, и они не станут переключаться на услуги конкурентов в сегменте зрелой литографии, но общая ситуация на рынке может ухудшиться для производителей. Напомним, что TSMC вчера не стала пересматривать планируемую величину капитальных затрат на текущий год, сохранив её в диапазоне от $28 до $32 млрд. По мнению аналитиков, это может говорить о недостаточно быстром росте прибыли компании, из которой и должны в первую очередь финансироваться строительство новых предприятий и освоение новых техпроцессов. Тайваньский фондовый рынок в целом отреагировал на отчётность и прогнозы TSMC снижением на 3,8 %, что стало для него максимальным снижением за день. Геополитическая напряжённость усугубила неочевидные перспективы роста выручки в полупроводниковом сегменте. Основателю TSMC Моррису Чану (Morris Chang) сегодня тоже выпала возможность с публичной трибуны оценить текущую ситуацию в полупроводниковой отрасли и мировой экономике. По его словам, нынешнему руководству компании потребуется много мудрости, чтобы преодолевать трудности типа «умирающей глобализации», которая долгие годы позволяла компании получать выгоду от действия принципов свободной торговли. TSMC также придётся столкнуться с нехваткой земли, воды, энергии и кадровых ресурсов, как отметил основатель компании. TSMC снимает сливки с бума ИИ-технологий: выручка и прибыль за первый квартал превзошли прогнозы

18.04.2024 [10:11],

Алексей Разин

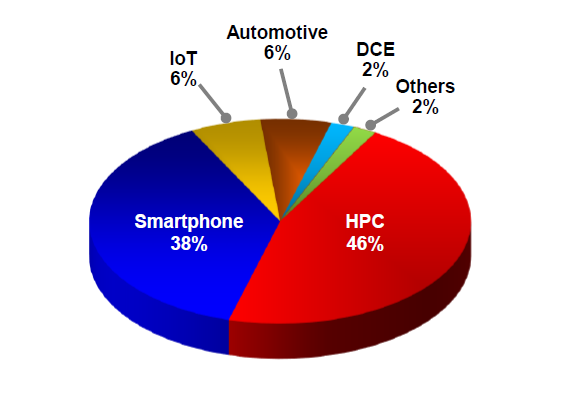

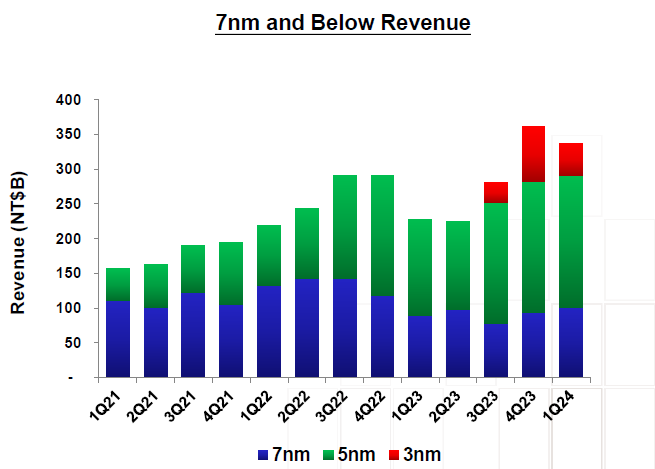

Сегодня тайваньская компания TSMC опубликовала подробный квартальный отчёт, сообщив об увеличении выручки на 16,5 % до $18,87 млрд в годовом сравнении, а также об увеличении чистой прибыли на 8,9 % до $6,98 млрд. Данные итоги превзошли ожидания рынка, поскольку ещё недавно аналитики рассчитывали, что чистая прибыль TSMC по итогам квартала сможет вырасти на 5 %.

Источник изображений: TSMC Заложенный в прогноз диапазон выручки от $18 до $18,8 млрд компании тоже удалось превзойти, во многом за счёт бума систем искусственного интеллекта, который стимулирует спрос на передовые чипы и услуги компании с высокой добавочной стоимостью. Норма операционной прибыли на уровне 42 %, демонстрируемая TSMC, продолжает значительно превышать средний по отрасли показатель, который составляет 14 %. Высокая доля 7-нм и более совершенных чипов в ассортименте поставок обеспечивает TSMC подобные показатели прибыльности, этот показатель достигает 65 %. Норма чистой прибыли по сравнению с аналогичным периодом прошлого года всё же снизилась с 40,7 до 38 %. В январе руководство TSMC сообщило, что связанная с поставками чипов для систем искусственного интеллекта выручка будет увеличиваться на 50 % ежегодно. В текущем году TSMC рассчитывает нарастить выручку на величину от 21 до 26 % по сравнению с предыдущим. Важно отметить, что в прошлом квартале чистая прибыль TSMC вернулась к росту в годовом сравнении впервые за три предыдущих квартала. Норма прибыли выросла с 53 до 53,1 % последовательно. Выручка компании впервые выросла в годовом сравнении со второго квартала прошлого года. Недавнее землетрясение у восточного побережья Тайваня не оказало существенного влияния на деятельность предприятий TSMC, поставщики компании возобновили работу в считанные дни после этого стихийного бедствия. Следует отметить, что если в тайваньских долларах выручка TSMC в первом квартале выросла на 16,5 %, то в национальной валюте США прирост ограничился 12,9 %. Последовательно выручка сократилась на 3,8 % в долларах США и на 5,3 % в национальной валюте Тайваня. Операционные расходы выросли на 18,2 % до $2 млрд, операционная прибыль выросла на 7,7 % до $7,7 млрд.  Примечательно, что количество отгруженных TSMC кремниевых пластин в первом квартале последовательно выросло на 2,5 %, но сократилось год к году на 6,1 % до 3 млн штук. Структура выручки компании с точки зрения сегментов рынка изменялась неоднозначно. Если высокопроизводительный сегмент, к которому относятся и ускорители вычислений, с прошлого года увеличил свою долю с 44 до 46 %, то сегмент смартфонов был подвержен сезонным колебаниям спроса. В первом квартале прошлого года он формировал 34 % выручки TSMC, к четвёртому вырос до 43 %, но в первом просел до 38 %. Интернет вещей обеспечивал компанию только 6 % выручки, столько же пришлось на автомобильный сегмент, а рынок цифровой потребительской электроники уже давно довольствуется стабильными 2 %. Кстати, последовательно выручка TSMC в этом сегменте даже выросла на 33 %, поэтому нельзя упрекнуть данный сегмент рынка в стагнации спроса. Высокопроизводительный сегмент последовательно прибавил в выручке 3 %, а Интернет вещей ограничился 5 % роста. Автомобильный сегмент последовательно не особо изменил размер выручки.  Структура выручки TSMC по техпроцессам тоже изменялась не столь предсказуемо. Передовой 3-нм техпроцесс, например, с 15 % четвёртого квартала скатился до 9 % в первом, и это наверняка можно изменить сезонными колебаниями спроса на процессоры Apple, которые являются основным видом продукции, выпускаемой TSMC по 3-нм технологии. Зато 5-нм техпроцесс прибавил последовательно с 35 до 37 % выручки, а доля 7-нм техпроцесса последовательно выросла с 17 до 19 %. Не стоит забывать, правда, что год назад она достигала 20 %, и всё же жизненный цикл этой технологии находится на достаточно зрелом этапе, чтобы демонстрировать снижение спроса. Концентрация TSMC на передовых техпроцессах и усилия США и их союзников по ограничению доступа к ним со стороны Китая привели к тому, что доля этой страны в структуре выручки компании по итогам первого квартала сократилась до 9 %, хотя ещё в конце прошлого года она достигала 11 %, а год назад и вовсе была равна 15 %. Северная Америка остаётся для TSMC основным источником выручки — сейчас её доля достигает 69 %, хотя в прошлом квартале она была ещё выше (72 %). Азиатско-Тихоокеанский регион нарастил долю с 8 до 12 %, остальные регионы демонстрировали отрицательную динамику изменения своей доли в структуре выручки TSMC. Европа, страны Ближнего Востока и Африки ограничились 4 %, а Япония скатилась до 6 %. Впрочем, с учётов перспектив запуска локальных предприятий TSMC в Германии и Японии они наверняка смогут отыграть утраченные позиции в будущем. В минувшем квартале TSMC понесла капитальные расходы в размере $5,77 млрд, за весь год она рассчитывает уложиться в диапазон от $28 до $32 млрд. Серийный выпуск 2-нм чипов TSMC обещает начать в последнем квартале 2025 года, и не рассчитывает до следующего года победить дефицит компонентов для систем искусственного интеллекта. Во всяком случае, в текущем году на такую победу рассчитывать будет нельзя. Кроме того, руководство TSMC призналось, что в текущем году автомобильный сегмент ожидает спад. В текущем квартале выручка компании может вырасти на 30 %, подогреваемая высоким спросом на компоненты для ИИ. Последние по итогам текущего года будут формировать более 10 % выручки TSMC в серверном сегменте, а к 2028 году их доля вырастет до 20 %. У ASML резко обвалились заказы на оборудование для выпуска чипов

17.04.2024 [10:36],

Алексей Разин

В позапрошлом квартале нидерландской компании ASML, которая является крупнейшим в мире поставщиком литографических сканеров, необходимых для выпуска полупроводниковых компонентов, удалось получить заказов на рекордную сумму €9,19 млрд. В первом квартале этого года сумма заказов не превысила €3,6 млрд, что меньше прогнозируемого аналитиками значения более чем на €1 млрд.

Источник изображения: ASML Назвав 2024 год переходным периодом для компании, генеральный директор ASML Петер Веннинк (Peter Wennink) подчеркнул, что прогноз на текущий год в целом остаётся без изменений, а второе полугодие с точки зрения заказов должно показать более сильные результаты, чем первое, поскольку отрасль в целом оправляется от затянувшегося спада. Тем не менее, выручка ASML в текущем году останется на уровне прежнего, как пояснили представители компании — в районе €27,6 млрд. Общая выручка ASML по итогам первого квартала сократилась на 21,6 % до €5,29 млрд, хотя аналитики ожидали около €5,39 млрд. Чистая прибыль сократилась на 37,4 % до €1,22 млрд, но оказалась выше ожиданий рынка. Объём заказов на поставку оборудования в первом квартале в годовом сравнении сократился на 4 % до €3,6 млрд, но падение по сравнению с четвёртым кварталом прошлого года оказалось почти троекратным. По всей видимости, до вступления в силу новых экспортных ограничений в прошлом году китайские клиенты ASML торопились оформить заказы на поставку оборудования, а в первом квартале у них такой мотивации уже не было. В 2025 году ASML рассчитывает на очередной заметный рост объёмов заказов, поэтому и называет 2024 год переходным периодом. Примечательно, что Китай и в прошлом квартале обеспечил компании ASML рекордные 49 % выручки или около €1,9 млрд. Зрелая литография, которая пока не охвачена санкциями США и Нидерландов, продолжает бурно развиваться в КНР. При этом спрос на передовое оборудование ASML, которое позволяет работать с EUV-литографией, в первом квартале обвалился кратно: с €5,6 млрд в четвёртом квартале до €656 млн в первом. Во втором квартале ASML ожидает снижения выручки, прежде чем она начнёт расти в середине года. В прошлом квартале объёмы выпуска интегральных микросхем в Китае выросли на 40 %

17.04.2024 [08:52],

Алексей Разин

Усилия американских властей по сдерживанию технологического развития Китая в полупроводниковой сфере, как уже отмечалось, привели к бурному развитию локальных производств с использованием зрелой литографии, которая пока не попадает под санкции. В прошлом квартале, как сообщают государственные органы статистики КНР, объёмы выпуска интегральных микросхем в стране выросли на 40 % до 98,1 млрд штук.

Источник изображения: Samsung Electronics Только в марте, как сообщает South China Morning Post со ссылкой на официальную статистику, объёмы выпуска интегральных микросхем в КНР увеличились на 28,4 % до 36,2 млрд штук, достигнув исторического максимума. По мнению аналитиков Haitong Securities, в этом году полупроводниковая отрасль Китая продемонстрирует солидный рост, поскольку в мире в целом наблюдается тенденция к развитию локального производства чипов. Наблюдаемый рост объёмов выпуска чипов в Китае преимущественно обусловлен активным развитием местного рынка электромобилей, в первом квартале объёмы их выпуска в сочетании с гибридами выросли на 29,2 % до 2,08 млн машин. При этом объёмы выпуска смартфонов в Китае выросли только на 16,7 %. В целом, объёмы производства интегральных микросхем на территории Китая в первом квартале текущего года почти утроились относительно аналогичного периода 2019 года. Американские эксперты обеспокоены тем, что подогреваемое санкциями развитие китайской полупроводниковой продукции приведёт к перепроизводству чипов, изготавливаемых по зрелым литографическим технологиям. Специалисты TrendForce ожидают, что доля Китая на мировом рынке чипов, производимых по зрелым техпроцессам, в период с 2023 по 2027 годы вырастут с 31 до 39 %. В следующем году совокупная выручка китайских компаний технологического сектора должна вырасти до $13,9 млрд. При этом полупроводниковая отрасль Китая продолжает существенно зависеть от импорта чипов. В первом квартале он увеличился на 12,7 % до 121,5 млрд штук, тогда как экспорт вырос только на 3 % до 62,4 млрд штук. По итогам прошлого года именно полупроводниковые компоненты оставались главной статьёй импорта КНР, превосходя сырую нефть. Transsion закрепилась в четвёрке крупнейших производителей смартфонов в мире — Vivo и Oppo остались позади

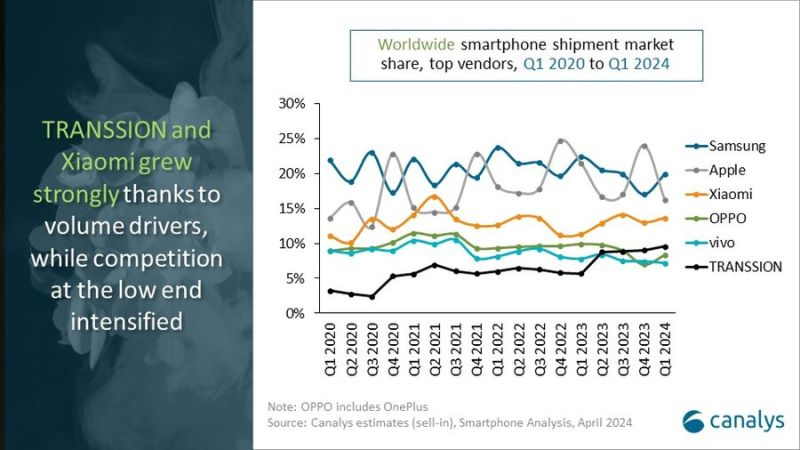

16.04.2024 [13:00],

Алексей Разин

В оценках аналитиками текущей ситуации на рынке могут быть объяснимые разночтения, ведь разные эксперты используют различающиеся методики подсчётов, но общие тенденции ими обычно подмечаются без искажений. Представители Canalys тоже отметили, что в первом квартале Samsung удалось вернуть себе лидерские позиции на рынке смартфонов, а сам он вырос на 11 % по сравнению с аналогичным периодом прошлого года.

Источник изображения: Samsung Electronics Напомним, что специалисты IDC не так давно оценили прирост объёмов поставок смартфонов по итогам первого квартала на 7,8 %. Оставив позади удачный для себя четвёртый квартал прошлого года, Apple по итогам первого квартала нынешнего года сократила объёмы поставок и скатилась на второе место с долей не более 16 %, хотя ещё год назад она достигала 21 % и вплотную приближалась к 22 %, занимаемым Samsung. Первый квартал текущего года южнокорейская компания завершила с долей 20 %, явно уступив часть позиций кому-то из конкурентов.

Источник изображения: Canalys На третьем месте расположилась китайская Xiaomi, чья доля за год увеличилась с 11 до 14 %, а прогресс на растущих рынках продолжает демонстрировать китайская Transsion (бренды Tecno, Infinix и iTel), чья доля на рынке смартфонов выросла с 6 до 10 %. Эта компания обогнала Vivo и Oppo в прошлом году, и последняя по итогам первого квартала текущего года сократила свою долю с 10 до 8 %. В целом, мировой рынок смартфонов демонстрирует рост уже на протяжении двух кварталов подряд, и это внушает участникам рынка некоторый оптимизм. Прогрессу Samsung в пределах квартала, как принято считать, способствовал удачный дебют смартфонов семейства Galaxy S24, поддерживающих функции искусственного интеллекта. По мнению представителей Canalys, в этом году Apple ещё может рассчитывать на реванш, если к лету представит новые функции искусственного интеллекта, которые будут реализованы в iPhone. Производители смартфонов сейчас используют различные стратегии, по словам экспертов Canalys. Если в начальном ценовом уровне сражаются Xiaomi и Transsion, то Vivo, Oppo и Samsung пытаются продвигать больше продукции в премиальном ценовом сегменте. В ближайшее время рынок будет расти преимущественно за счёт стран Юго-Восточной Азии и Латинской Америки, где формируется прослойка довольно состоятельных потребителей, готовых тратить приличные суммы на продвинутые модели смартфонов. Не исключено, что во втором квартале объёмы поставок смартфонов участникам рынка придётся немного снизить, чтобы компенсировать возросшую активность предыдущих периодов, которая грозит перенасыщением рынка. Apple утратила лидерство на рынке смартфонов

15.04.2024 [06:41],

Алексей Разин

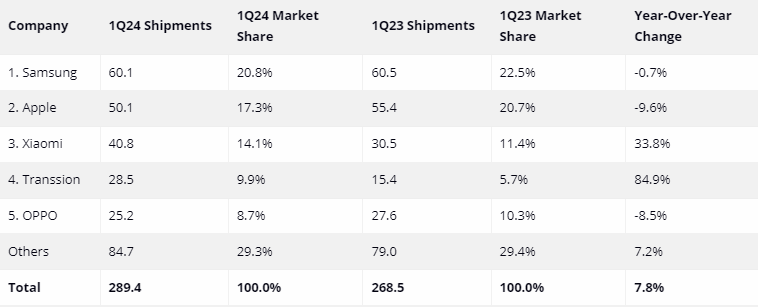

На реванш Samsung Electronics в сегменте смартфонов по итогам первого квартала текущего года уже указывали корейские источники, но статистика IDC в начале этой недели подтвердила их выводы. Во-первых, рынок смартфонов вернулся к росту, прибавив 8,4 % в годовом сравнении. Во-вторых, Samsung снова стала крупнейшим поставщиком, обойдя Apple после нескольких месяцев пребывания на втором месте.

Источник изображения: Samsung Electronics В первом квартале текущего года, по данным IDC, во всём мире было поставлено 289,4 млн смартфонов, что на 7,8 % больше результатов аналогичного периода прошлого года. Не все проблемы ещё преодолены сегментом, но это уже третий подряд квартал роста, а потому представители IDC считают возможным увереннее говорит о восстановлении рынка. В подобных условиях продажи быстрее растут у лидеров рынка, хотя конкретно по итогам первого квартала это утверждение можно признать справедливым с оговорками.

Источник изображения: IDC Samsung хоть и вырвалась на первое место с долей 20,8 % и 60,1 млн поставленных смартфонов, по сравнению с аналогичным периодом прошлого года сократила объёмы поставок продукции на 0,7 %. Компания Apple потеряла в годовом сравнении куда больше, сократив поставки на 9,6 % до 50,1 млн смартфонов, что и привело к уменьшению её доли рынка с 20,7 до 17,3 %. При этом занимающая третье место Xiaomi с 14,1 % рынка продемонстрировала рост объёмов поставок на 33,8 % до 40,8 млн смартфонов. На четвёртом месте прочно обосновалась китайская Transsion с 28,5 млн смартфонов и долей рынка 9,9 %, которая за год прибавила в поставках сразу 84,9 %. Замыкает пятёрку лидеров OPPO, но эта марка сократила объёмы поставок смартфонов на 8,5 % до 25,2 млн штук, а её доля не превышает 8,7 %. В ближайшее время Samsung и Apple продолжат удерживать лидирующие позиции на рынке смартфонов, как считают аналитики IDC, а вот расстановка сил на последующих позициях будет постоянно меняться. Впрочем, даже Apple и Samsung придётся прилагать усилия к удержанию двух первых позиций в рейтинге, а для этого нужно будет постоянно предлагать клиентам что-то новое. Подтверждают аналитики IDC и тенденцию к росту средней цены реализации смартфонов. Потребительская логика в данном случае проста: они готовы дольше пользоваться приобретаемыми устройствами, а потому предпочитают немного доплатить за более высокие характеристики, которые будут оставаться актуальными дольше. Кстати, на долю производителей из-за пределов первой пятёрки приходится 29,3 % рынка смартфонов, их поставки в первом квартале выросли на 7,2 % в годовом сравнении. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2024 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex Подписаться

Подписаться