MWC 2018

MWC 2018 2018

2018 Computex

ComputexСуммарный доход десяти крупнейших контрактных производителей полупроводников в III квартале 2022 года вырос на 6 % по сравнению с предыдущим кварталом и составил $35,21 млрд. Однако это, похоже, финальный аккорд, и наблюдавшийся в течение последних двух лет стабильный поквартальный рост в IV квартале сменится снижением, уверены аналитики TrendForce.

Источник изображения: Gerd Altmann / pixabay.com

Позитивным фактором в III квартале стал выпуск нового поколения iPhone, оказав благотворное влияние на всю цепочку поставщиков Apple. Но этого оказалось недостаточно, чтобы противостоять таким мощным факторам, как китайские пандемийные локдауны и мировая инфляция — в результате IV квартал может обернуться спадом по сравнению с III кварталом, а такого не было уже два года.

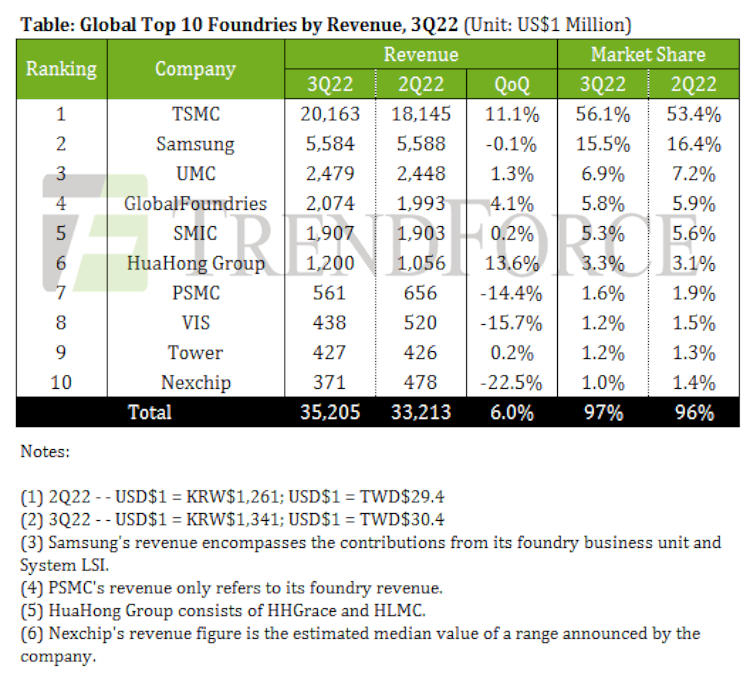

Лидером по итогам III квартала стала TSMC, а следом в пятёрку крупнейших контрактных производителей вошли также Samsung, UMC, GlobalFoundries и SMIC — всех пятерых вместе пришлись 89,6 % рынка по объёму выручки. TSMC за отчётный период сумела нарастить доходы на 11,1 % до $20,16 млрд и увеличить свою долю в отрасли до 56,1 % — помог высокий спрос на чипсеты Apple. Рост преимущественно был связан с технологиями 7 нм и менее, финансовая доля которых в III квартале продолжила рост и остановилась на отметке 54 %.

Samsung, напротив, продемонстрировала падение выручки от полупроводникового производства на 0,1 % по сравнению с предыдущим кварталом, хотя и корейскому гиганту помогли компоненты новой серии iPhone. Рыночная доля компании в отрасли снизилась до 15,5 %, и часть вины за это возлагается на ослабление корейской воны. UMC в сравнении со II кварталом увеличила выручку на 1,3 % и довела её до $2,48 млрд — этому способствовали укрепление доллара США и внедрение новых мощностей 28 нм, позволяющих производить более дорогие кристаллы. Квартальный рост выручки GlobalFoundries составил 4,1 % до $2,07 млрд — производитель увеличил поставки пластин, повысил среднюю цену продажи (ASP) и расширил ассортимент продукции. Кроме того, компания смогла удержать коэффициент использования производственных мощностей на отметке выше 90 %.

На 0,2 % квартальную выручку увеличила и китайская SMIC, показав $1,91 млрд. Ассортимент китайского производителя сместился в сторону компонентов потребительского назначения, поэтому её динамика и оказалась столь скромной. Кроме того, заказчики начали сокращать запасы, тем самым снизив доходность SMIC по некоторым категориям продуктов — наиболее ярко это проявилось в сегментах чипов для смартфонов и некоторых видах бытовой электроники. Позитивным фактором выступил рост средней цены продажи кремниевых пластин с чипами производителя. Очередной пакет американских санкций в отношении Китая оказал прямое влияние на SMIC, но китайский производитель начал действовать заранее: компания на 32 % увеличила свои капитальные затраты на 2022 год до $6,6 млрд, решив закупить новое оборудование для трёх своих заводов в Шэньчжэне, Пекине и Шанхае — это поможет ей снизить санкционные риски.

Источник изображения: trendforce.com

Среди производителей с шестого по десятое место положительную динамику доходов продемонстрировали HuaHong Group и Tower, а PSMC, VIS и Nexchip выручку снизили. Спад у Nexchip оказался самым значительным во всей десятке — виной всему дисбаланс между спросом и производственными мощностями, но компания продолжила расширять свои мощности, и её доходы в III квартале упали на 22,5 % по сравнению со II кварталом и составили $371 млн. Загрузка мощностей производителя также снизился и достиг 80–85 %.

Прогноз аналитиков TrendForce на IV квартал 2022 года оптимизмом не отличается: заказы на компоненты для потребительской продукции сейчас пересматриваются в сторону понижения. Запасы готовой продукции на рынке бытовой электроники ликвидируются медленнее, чем ожидалось, поэтому в краткосрочной перспективе позитива ждать не приходится: заказы продолжат снижение. Это повлияет на объёмы отгрузок пластин и коэффициент использования производственных мощностей. Поэтому, уверены эксперты, в IV квартале десятка ведущих мировых подрядчиков либо снизит темпы роста, либо столкнётся со снижением доходов.

Агрессии рынка не избежит даже TSMC: заказы на компоненты 7/6 нм падают активнее ожидаемого, поэтому доходы будут обеспечиваться в основном узлами 5/4 нм. Едва ли выручка тайваньского гиганта в IV квартале снизится в сравнении с III кварталом, а вот отсутствие роста не исключается. UMC продолжит корректировать ассортимент, чтобы нарастить выпуск чипов для автопрома, но это не помешает снижению коэффициента использования мощностей — ожидается его падение на 10 п.п. Не сумеет удержать этот коэффициент и GlobalFoundries — компания не заключила достаточно соглашений на выпуск 8-дюймовых пластин. HLMC, дочерняя компания HuaHong, будет снижать этот коэффициент для своих 55-нм узлов, на которых производятся микроконтроллеры, чипы Wi-Fi и сенсоры камер. У PSMC коэффициенты по 8- и 12-дюймовым пластинам снизятся до 60–65 % и 70–75 % — виной всему, опять же, очередные корректировки заказов. У VIS этот показатель упадёт примерно до 70 %.

Наконец, в самом тяжёлом положении оказалась Nexchip — компания также рискует столкнуться с корректировкой заказов в сторону уменьшения на используемые в бытовой электронике компоненты. При этом корректировать ассортимент компания не имеет возможности, поскольку прочие её технологические процессы пока не вышли на стандарты массового производства. В результате коэффициент использования мощностей Nexchip может упасть до 50–55 %.

Источник:

Компьютер месяца, спецвыпуск: собираем игровой ПК по цене PlayStation 5 Pro

58

Компьютер месяца, спецвыпуск: собираем игровой ПК по цене PlayStation 5 Pro

58

Обзор материнской платы MSI B760 Gaming Plus WiFi: почему она так популярна?

19

Обзор материнской платы MSI B760 Gaming Plus WiFi: почему она так популярна?

19

Обзор видеокарты Predator BiFrost Radeon RX 7800 XT OC: строгий дизайн, тихая работа

7

Обзор видеокарты Predator BiFrost Radeon RX 7800 XT OC: строгий дизайн, тихая работа

7

Подписаться

Подписаться