|

Опрос

|

реклама

Быстрый переход

Applied Materials намекнула, что спрос на оборудование для выпуска чипов будет умеренным

15.11.2024 [04:53],

Алексей Разин

Крупнейший в США поставщик оборудования для производства полупроводниковых чипов на этой неделе отчитался о результатах деятельности в прошлом квартале и дал прогноз на текущий, и именно эти заявления руководства Applied Materials насторожили инвесторов. Компания ожидает выручить $7,15 млрд вместо заложенных в прогноз аналитиками $7,22 млрд.

Источник изображения: Applied Materials Общий тезис, обосновывающий подобное несоответствие, кроется в неравномерном спросе на оборудование для производства чипов по сегментам рынка. Если в сфере выпуска чипов для систем искусственного интеллекта на слабость спроса жаловаться не приходится, то автопром и сфера промышленной автоматизации с этой точки зрения сейчас переживают не самые лучшие времена. Более того, выручка Applied Materials в Китае также сократилась. Имеющиеся экспортные ограничения США пока позволяют Applied Materials продавать в Китае определённую номенклатуру своего оборудования, но в прошлом квартале местный рынок формировал только 30,3 % всей её выручки против 44,7 % годом ранее. С начала года акции Applied Materials выросли в цене на 15 %, но разочаровывающие инвесторов новости вчера привели к их снижению на 5 % после закрытия торгов. Генеральный директор Гэри Дикерсон (Gary Dickerson), тем не менее, выразил уверенность в способности передовых чипов поддерживать отрасль на плаву: «Applied лидирует во всех передовых сегментах, ИИ является большим драйверов для всей отрасли». Компания снабжает своим оборудованием всех ведущих производителей чипов, включая TSMC, Samsung и Intel. К слову, прогноз по удельной прибыли на одну акцию в изложении руководства Applied Materials превзошёл ожидания аналитиков: $2,29 против $2,28. Аналогичная динамика наблюдалась и по итогам прошлого квартала, а выручка компании за период выросла на 4,8 % до $7,05 млрд против ожидавшихся $6,97 млрд. Telegram показал наибольший рост числа авторов и публикаций — VK, Instagram✴ и YouTube просели

14.11.2024 [17:21],

Павел Котов

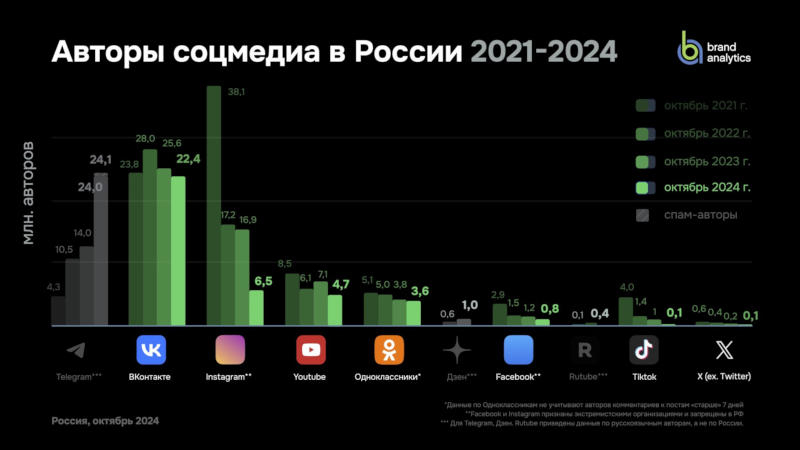

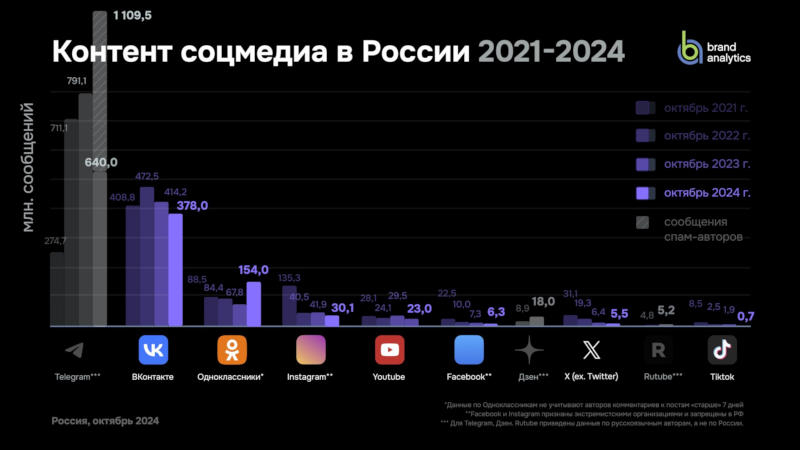

Brand Analytics опубликовала ежегодный доклад по результатам исследования авторов соцсетей по состоянию на октябрь 2024 года. Наибольший рост числа авторов и публикаций показал Telegram, в плюсе оказались также «Дзен» и Rutube — подчёркивается, что из-за ограничений API на этих платформах показатели приводятся не по географической территории России, а по русскоязычной аудитории.

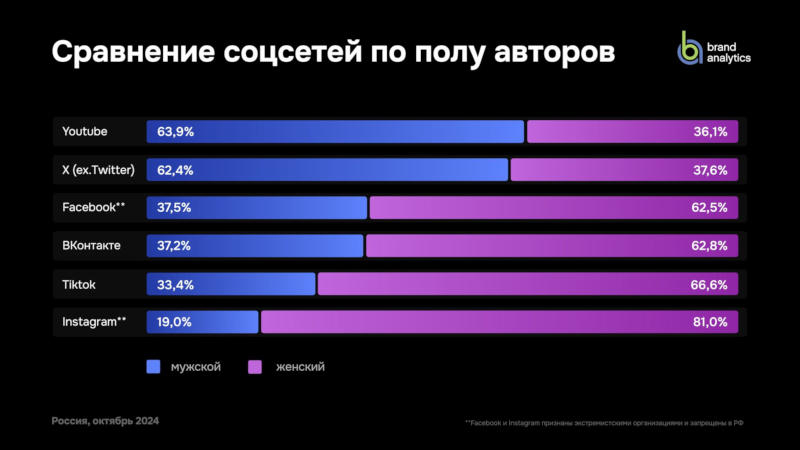

Источник изображений: brandanalytics.ru По числу авторов и публикаций лидером в России остаётся «ВКонтакте», но оба показателя за минувший год на платформе снизились — на 3,26 млн и 36,1 млн соответственно. Вторым по количеству активных авторов и третьим по числу публикаций является заблокированный Instagram✴✴ — по этим показателям соцсеть просела на 10,4 млн и 11,8 млн соответственно.  Замедление YouTube в значительной мере подкосило показатели крупнейшей видеоплатформы в России — активность русскоязычной аудитории снижается здесь с июля 2024 года; число авторов сократилось на 2,4 млн, количество публикаций — на 6,5 млн. Продолжили снижаться и без того скромные показатели по количеству авторов и публикаций Facebook✴✴ (-0,4 млн и -1,0 млн соответственно), TikTok (-0,8 млн и -1,2 млн) и X (-0,06 млн и -0,9 млн).  Положительную динамику показал Telegram, который за год нарастил число активных авторов на 10,1 млн (+72 %) и публикаций — на 177 млн (+19 %). Стоит, однако, отметить, что объём создаваемого спамерами контента составляет здесь 42 %, хотя спам-авторов лишь 0,5 %. Платформа выбилась в лидеры среди русскоязычной аудитории, но по географии авторов она статистикой не делится. Количество авторов в «Дзене» за год выросло на 468 тыс. (+88 %), количество публикаций — на 10,9 млн (+154 %). По числу авторов платформа уже обошла российские сегменты Facebook✴✴, Rutube, TikTok и X. Наконец, в плюсе оказался Rutube: число активных авторов здесь увеличилось на 332 тыс., число публикаций — на 447 тыс.  Интересно также распределение соцсетей по полу авторов. Больше всего мужчин оказалось среди авторов на YouTube и в X — 63,9 % и 62,4 % соответственно. Во «ВКонтакте» и на Facebook✴✴ женщин 62,8 % и 62,5 % соответственно. В TikTok женщин оказалось 66,6 %. А самой женской соцсетью стал Instagram✴✴, где 81 % авторов-женщин. Несмотря на недавний провальный отчёт, ASML верит в рост спроса на машины для выпуска чипов

14.11.2024 [12:14],

Алексей Разин

Квартальный отчёт ASML наделал немало шума, поскольку этот ведущий поставщик литографических сканеров настраивается на снижение своей выручки в Китае из-за влияния санкций США. Осторожные настроения в оценке перспектив следующего года, тем не менее, не заставили ASML снизить прогноз по выручке на 2030 год, о чём свидетельствуют материалы, подготовленные ею к недавнему мероприятию для инвесторов.

Источник изображения: ASML По данным Bloomberg, руководство ASML по-прежнему рассчитывает выручить по итогам 2030 года от 44 млрд до 60 млрд евро, что на фоне прошлогодних 27,6 млрд евро однозначно указывает на тенденцию к росту выручки компании в период с 2026 по 2030 годы. Впрочем, даже в следующем году выручка ASML продолжит расти, как на квартальном мероприятии признались представители компании, хотя темпы роста и должны снизиться по сравнению с предыдущими годами текущего десятилетия. Норма прибыли ASML в 2030 году должна расположиться в диапазоне от 56 до 60 %. Это выше тех 51,3 %, что были получены по итогам прошлого года, но одновременно компания обещает в ближайшие годы не только активно инвестировать в своё развитие, но и возвращать капитал инвесторам через выплату дивидендов и выкуп акций. В прошлом месяце руководство ASML заявило, что рассчитывает на медленное восстановление спроса на рынке чипов в целом в ближайшие месяцы с сохранением тенденции на протяжении основной части 2025 года. По оценке генерального директора Кристофа Фуке (Christophe Fouquet), следующие два года будут периодами роста не только для бизнеса ASML, но и для всей полупроводниковой отрасли. Изменение климата не победить: выбросы растут, а Китай впереди всех по зелёной энергетике

14.11.2024 [00:16],

Геннадий Детинич

На фоне климатического саммита COP29 издание Bloomberg опубликовало статью о перспективах борьбы с надвигающимся изменением климата. Через пять лет будет достигнут рубеж, поставленные цели для которого, по-видимому, уже не будут достигнуты или потребуют утроения сил и средств для их достижения. Это делает задачу победить к середине века климатические изменения более сложной, но продолжать попытки надо, ведь на кону — жизни людей и экономика стран.

Источник изображения: ИИ-генерация Кандинский 3.1/3DNews В 2023 году, как показывают научные исследования, выбросы углекислого газа снова достигли исторического максимума. Это произошло, несмотря на массу усилий правительств, компаний и организаций. Значительная доля выбросов парниковых газов приходится на США. Выбор президентом этой страны Дональда Трампа будет означать сворачивание многих экологических инициатив, о чём этот кандидат неоднократно заявлял во время своих предвыборных выступлений. Иными словами, к 2030 году ситуация с экологией в США вряд ли улучшится и, скорее всего, станет только хуже. Потепление климата угрожает не только здоровью и жизни людей (как напрямую от перепадов температуры, так и косвенно от стихийных бедствий и неурожаев), но также грозит экономике. По оценке некоммерческой организации CDP (Carbon Disclosure Project), повышение температуры на 1 °C приведёт к сокращению мирового валового внутреннего продукта на 12 %.

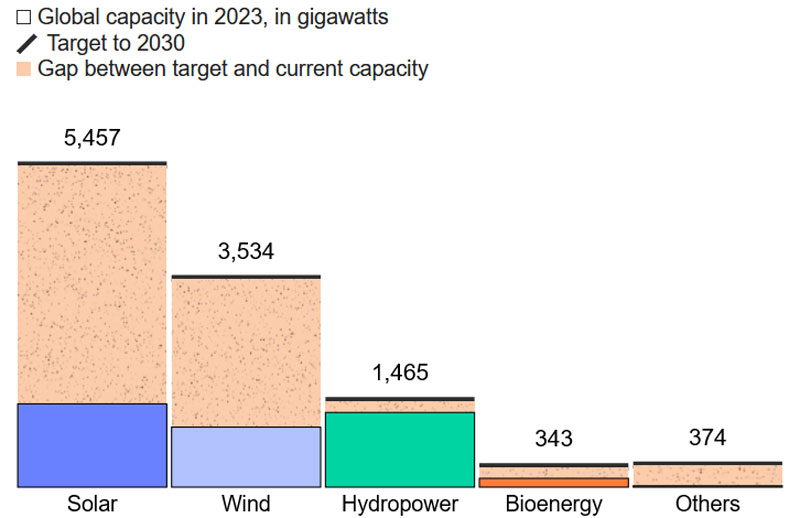

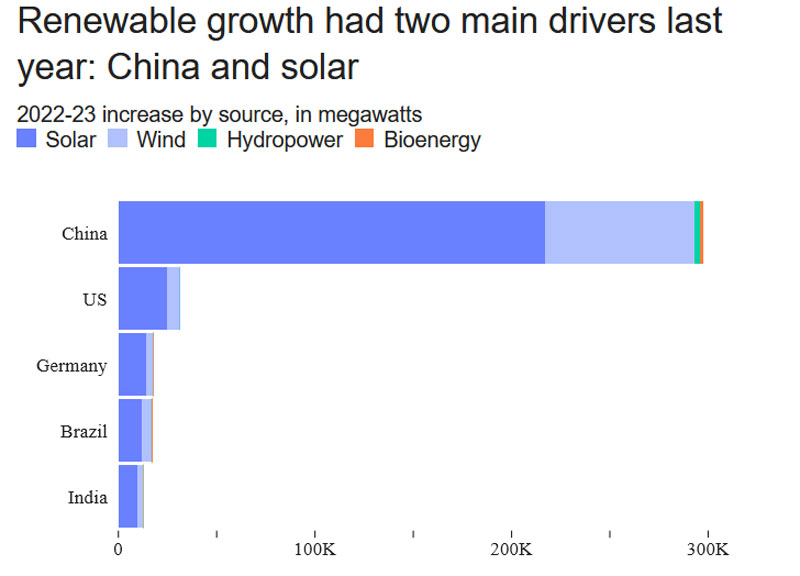

Реализованные и поставленные цели. Источник изображения: Bloomberg По оценкам Международного энергетического агентства, в период с 2010 по 2023 год мощность солнечной энергии увеличилась примерно в 40 раз, а ветроэнергетика — примерно в шесть раз. Ещё больше предстоит сделать за оставшиеся пять лет, чтобы наверстать ранее упущенное. Так, в 2023 году во всём мире было добавлено около 0,5 ТВт возобновляемой энергии, а это означает, что к 2030 году необходимо добавить ещё 7,3 ТВт зелёной энергии. Для сравнения, в 2023 году во всём мире было выработано чуть менее 9 ТВт энергии от всех источников, включая «грязные». Таким образом, ВИЭ к 2030 году должны составить свыше 80 % от общемировой выработки. Для реализации этого плана ежегодно нужно будет вкладывать в сектор не менее $1 трлн, а не $623 млн или около того, как в 2023 году.

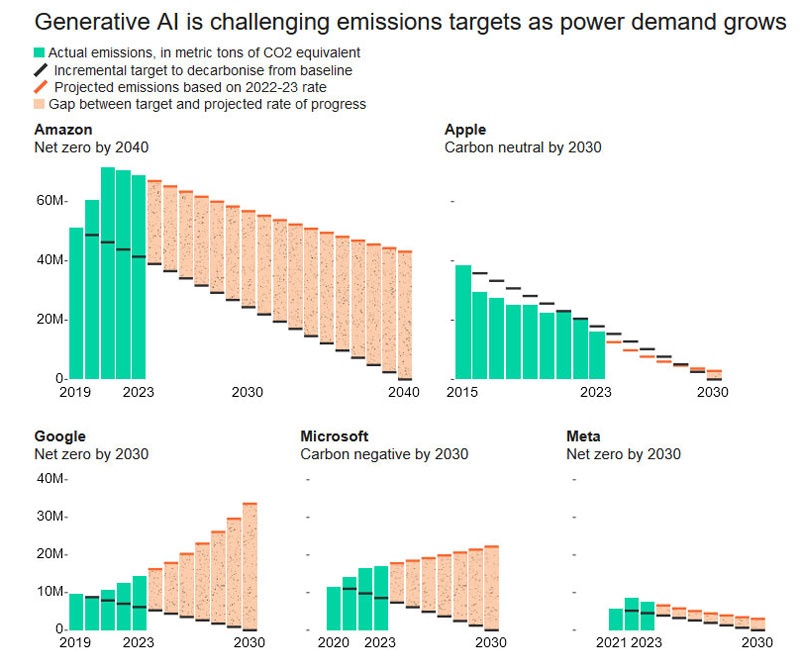

Китай впереди планеты всей Лидером в развёртывании возобновляемых источников энергии является Китай. Индия и ряд других стран с развивающейся экономикой также стремятся быть в авангарде внедрения зелёных мощностей. Потребление электричества растёт во всём мире — это тенденция, которую необходимо учитывать при планировании в сфере энергетики.  Обещали сокращать выбросы, но не смогли, виноват ИИ Существенный удар по климатической повестке нанёс искусственный интеллект. С ростом мощностей платформ ИИ и центров обработки данных (ЦОД) потребление энергии лидерами технологической отрасли резко возросло. Ведущие компании, такие как Google, Meta✴✴, Alphabet, Amazon, Microsoft и Apple, забыли о собственных обещаниях и климатических целях, увеличив или перестав сдерживать потребление энергии в заявленных ранее объёмах. Заявлено, что это вынужденная мера в краткосрочной перспективе. Вскоре «поумневший» ИИ найдёт способ избежать глобального потепления климата; нужно лишь увеличить его мощность и дождаться нужного результата. К чести IT-компаний, они всё же покупают чистую энергию в некотором объёме и ищут способы получать её по более доступной цене, чем ископаемую. По последним данным, выбросы Google выросли примерно на две трети по сравнению с 2020 годом, а Meta✴✴ сообщает об увеличении выбросов примерно на 64 %. Потребление электроэнергии центрами обработки данных владельца Facebook✴✴ по всему миру в 2023 году возросло более чем на треть, почти до 15 млн МВт·ч, и утроилось с 2019 года. С 2020 года выбросы углекислого газа корпорации Microsoft увеличились более чем на 40 %. Напротив, Amazon сообщила о снижении уровня загрязнения окружающей среды за последние два года, хотя компания столкнулась с критикой за счёт приобретения кредитов на использование возобновляемых источников энергии. Между тем, Apple заявляет, что усилия по внедрению более экологически чистых источников энергии в производство и улучшению переработки отходов позволили сократить выбросы с 2015 года более чем наполовину.

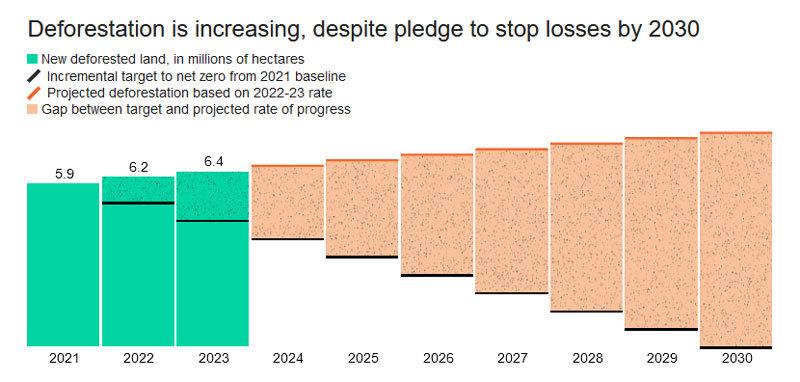

Договорённость не вырубать леса остаётся на бумаге, произведённой из вырубленной древесины

Согласно оценкам аналитиков, в 2023 году было уничтожено около 6,4 млн гектаров лесов, что на 45% превышает показатель, необходимый для того, чтобы вывести мир на путь достижения цели к 2030 году. Темпы сокращения вырубки должны вырасти гораздо быстрее, чем раньше, однако на это практически нет надежды.

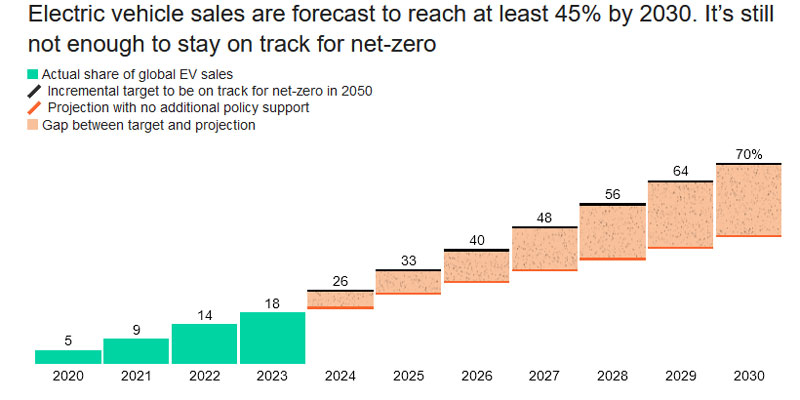

Электромобилей надо продавать больше, но покупать больше их не хотят Большая надежда на снижение выбросов связана с электромобилями. Их надо продавать больше. Чтобы к 2030 году удержать сектор на нулевом уровне выбросов, на электрические модели должно приходиться 70% покупок новых автомобилей. Это также поможет сократить потребность в 6 млн баррелей нефти в день к 2030 году. По прогнозам BNEF, в этом году будет продано около 16,6 млн новых электромобилей, а в 2027 году — более 30 млн, что приведёт к трансформации сегмента легковых автомобилей, на долю которого в настоящее время приходится более половины всех выбросов автомобильного транспорта. Если на электромобили не будет субсидий, к 2030 году их доля в продажах новых автомобилей должна составить 45%. Однако для достижения нулевых выбросов эта доля должна быть значительно выше — до 70%, что потребует «умеренных» субсидий. В то же время автопроизводители столкнулись с негативным отношением к электромобилям, которые по ряду параметров уступают автомобилям с ДВС, но превышают их по цене. Согласно данным BNEF, с конца прошлого года группа из 14 автопроизводителей, на долю которых в 2023 году пришлось более 40% продаж электромобилей, снизила свои общие целевые показатели продаж к 2030 году примерно на 3,3 млн автомобилей. В частности, свои амбиции сократили Mercedes-Benz Group AG, Volvo и даже Tesla, которая к 2030 году планировала выпускать по 20 млн электромобилей, но теперь отказалась от конкретных цифр, предпочитая расплывчатые формулировки «как можно больше». С защитой биоразнообразия в мире также нет согласия. Для большей определённости была учреждена Куньмин-Монреальская рамочная программа по сохранению биоразнообразия (Kunming-Montreal Global Biodiversity Framework). Ожидалось, что страны возьмут под охрану до 30% суши, внутренних водоёмов и морей с океанами к 2030 году. Это необходимо, в том числе, для сохранения углерода в почве. Попытки направить усилия в продуктивное русло под эгидой ООН ни к чему не привели. К 2030 году поставленная цель не будет достигнута. Серьёзного стимула для решения этой проблемы нет, как и результата.

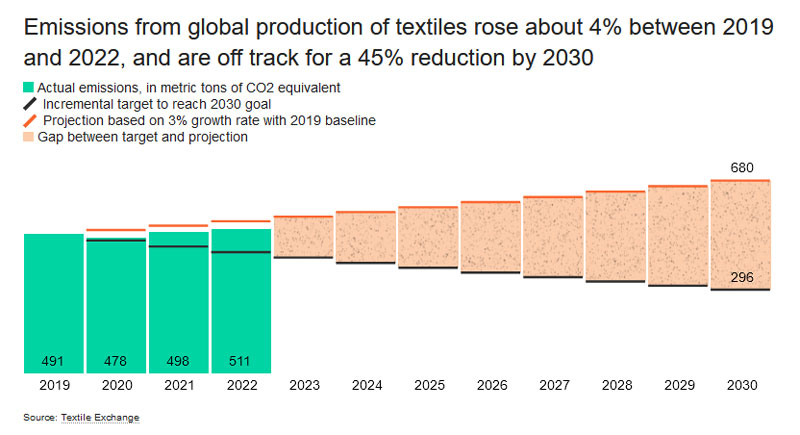

Производители тканей не могут сократить производство и потребление воды Значительные сокращения выбросов, а также снижение потребления воды ожидаются от производителей модной одежды. Цель (вряд ли достижимая) — сократить выбросы парниковых газов к 2030 году на 45%. Однако спрос на дешёвую и модную одежду увеличил мировое производство тканей до 124 млн тонн в 2023 году, а потребление на душу населения почти удвоилось с 1975 года. Использование воды — это ещё одна серьезная проблема. По данным Всемирного фонда дикой природы, для производства одной хлопчатобумажной футболки может потребоваться до 2700 литров воды — примерно такой же объём необходим для поддержания жизнедеятельности человека в течение 900 дней. Большая группа компаний пообещала сократить потребление на 30 % к 2030 году, хотя в прошлом году потребление воды на технологические процессы выросло. И такая группа не одна — обещают сокращать потребление, а на деле увеличивают.

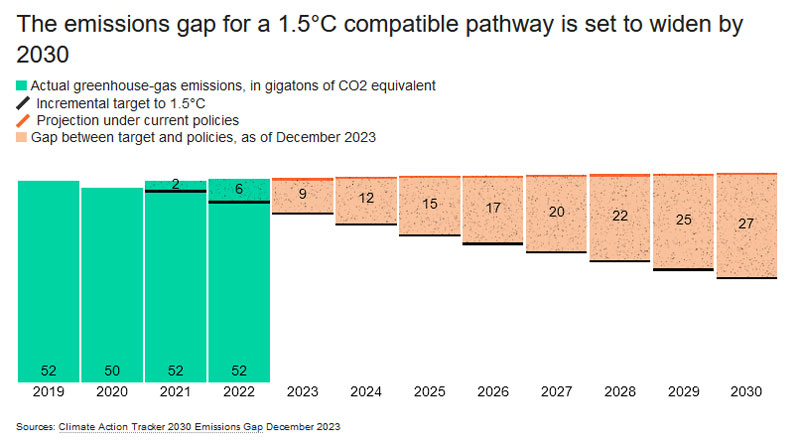

Выбросы в атмосферу продолжают расти, хотя всем очень хочется их снизить С контролем уровня выбросов в атмосферу тоже не складывается. Парижское соглашение требует удержать потепление в рамках повышения на 1,5°C по сравнению с доиндустриальным периодом. Для этого к 2030 году ежегодные выбросы в атмосферу в мире должны сократиться на 42%. По факту происходит обратное: в 2023 году выбросы выросли на 1,3%, хотя они должны ежегодно снижаться на 7,5%. Развитые страны частично справляются со снижением выбросов. Например, группа из 10 крупнейших развитых стран, включая США, Японию и Германию, сократила выбросы на 4,2% в 2023 году, снизив воздействие на окружающую среду до самого низкого уровня с 1970 года. Напротив, среди 10 ключевых стран с формирующейся рыночной экономикой общий показатель выбросов вырос на 4,7%. Потребление энергии в развивающихся странах быстро растёт, и в большинстве из них энергетические системы по-прежнему зависят от угля и газа, загрязняющих окружающую среду. По прогнозам МЭА, Индия, которая уже является второй по величине страной-потребителем угля, к 2026 году увеличит спрос на электроэнергию быстрее, чем любая другая крупная экономика. При этом Индия не спешит тратить огромные суммы на возобновляемую энергетику, в отличие, скажем, от Китая, который только в первой половине 2024 года инвестировал в ВИЭ 130 млрд долларов. Остальные страны региона Юго-Восточной Азии инвестировали в ту же сферу всего 2,9 млрд долларов. Итогом такой политики безответственности может стать повышение температуры Земли к концу столетия на 2,6–3,1°C.

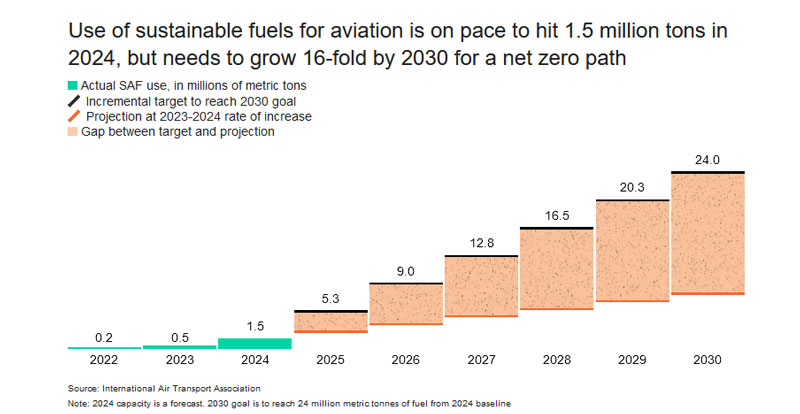

Авиакомпании в ожидании «устойчивого» топлива живут на закупках использованного растительного масла из закусочных Ещё одной глобальной проблемой остаётся авиация. Она вносит вклад в выбросы на уровне 2 % ежегодно. Решить вопрос может чистое топливо, которого пока по большому счёту нет. Пока авиация надеется на биодизель, который преимущественно производится из отходов растительного масла. Ряд авиакомпаний надеются довести уровень чистого топлива в расходах на эксплуатацию до 10 % к 2030 году или 24 млн т ежегодно, однако столько отработанного масла рынок не предоставит ни при каком условии. Пока пути решения этого вопроса никому неизвестны. Это может звучать удивительно, но в США из Китая поставляется отработанное растительное масло, собираемое по закусочным — оно в избытке остаётся после жарки. Именно это масло в основном превращается в биодзель, так необходимый авиации.

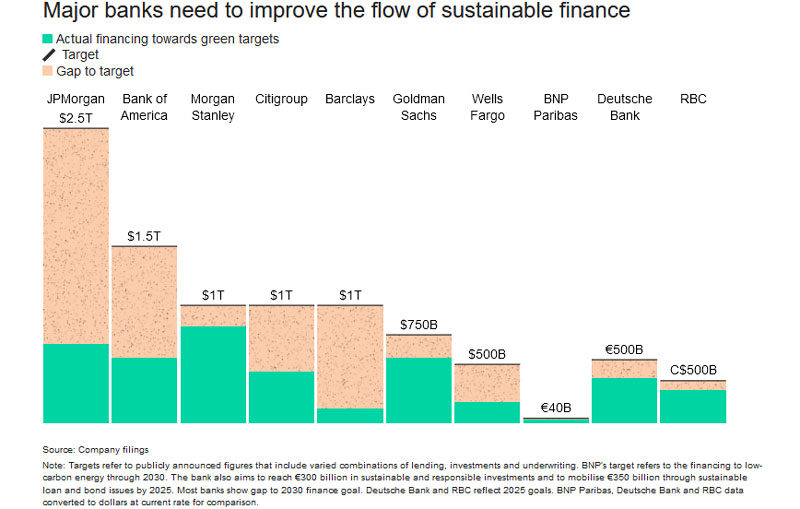

Банки, которые должны Банковский сектор мог бы сделать для климатической повестки больше, чем делает, уверены аналитики. Банкиры с Уолл-стрит должны выделить зелёной экономике $215 трлн к 2050 году. Более того, они должны прекратить финансировать в прежнем объёме сектор ископаемой энергетики. Например, если в 2022 году соотношение инвестиций в ископаемую энергетику и ВИЭ составляло 1 к 0,73, то к 2030 году оно должно составлять 1 к 4. На графике выше представлено, какой банки сколько должен инвестировать в возобновляемую энергетику. В третьем квартале объёмы поставок кремниевых пластин выросли на 6,8 % год к году

13.11.2024 [08:49],

Алексей Разин

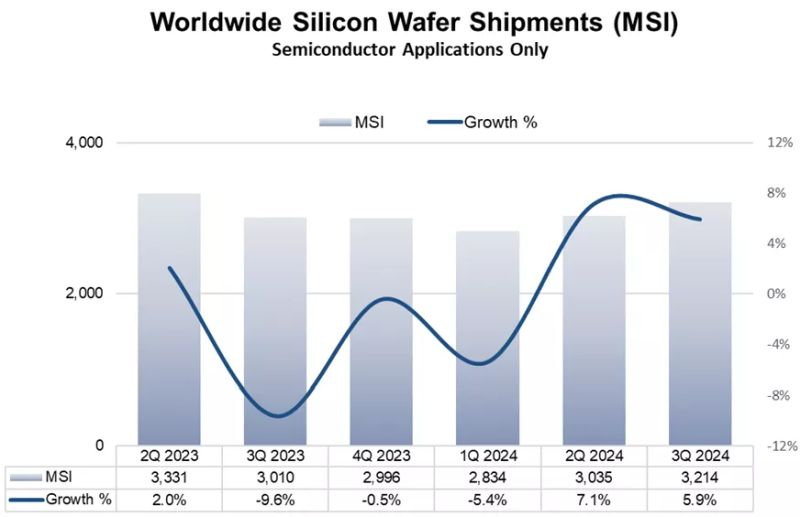

По данным ассоциации SEMI, по итогам третьего квартала последовательно поставки кремниевых пластин выросли на 5,9 % до 3,2 млрд квадратных дюймов, годовой прирост измерялся 6,8 %. Поставки последовательно увеличиваются со второго квартала текущего года, и это позволяет рассчитывать на восстановление спроса на полупроводниковые компоненты.

Источник изображения: Micron Technology Представители SEMI в своём лаконичном отчёте отмечают, что в цепочках поставок складские запасы готовой продукции сократились, но в целом остаются выше нормы. Кремниевые пластины, используемые для производства передовых чипов в сегменте систем искусственного интеллекта, пользуются высоким спросом. При этом в сегменте автомобильной электроники и промышленной автоматизации кремниевые пластины пока не особо востребованы из-за высоких запасов готовой продукции. Зато в секторе компонентов для смартфонов имеются островки оживления спроса, как отмечается в отчёте SEMI.

Источник изображения: SEMI Скорее всего, в следующем году объёмы поставок кремниевых пластин продолжат расти, но их совокупная величина не сможет приблизиться к пиковому уровню, который наблюдался в 2022 году на волне пандемии. С третьего квартала прошлого года наблюдалось снижение поставок кремниевых пластин в последовательном сравнении, которое сменилось ростом по итогам второго квартала текущего года. Даже сейчас, как можно судить по комментариям представителей отрасли, ситуация по сегментам рынка не так однородна. В Китае закрылось более 22 000 полупроводниковых компаний с 2019 по 2023 годы

11.11.2024 [13:46],

Алексей Разин

Когда Дональд Трамп (Donald Trump) впервые стал президентом США, свои санкции в сфере высоких технологий он сосредотачивал на отдельных китайских компаниях типа Huawei и ZTE. Его преемник Джозеф Байден (Joseph Biden) вводил ограничения отраслевого масштаба. Так или иначе, в Китае за период с 2019 по 2023 годы с рынка ушло более 22 000 компаний полупроводникового сектора.

Источник изображения: SMIC От этом со ссылкой на TMTPost сообщают тайваньские СМИ. Основная часть покинувших из-за санкций США китайских компаний не могла похвастать масштабом бизнеса, а значит не располагала какими-то уникальными технологиями, обеспечивающими живучесть компании, а также не могла претендовать на существенные меры государственной поддержки, в отличие от гигантов национальной промышленности, которые были у всех на виду. Добавил проблем и отток зарубежных инвесторов с китайского фондового рынка, который ограничил источники пополнения капитала для китайских компаний. Попутно отмечается, что за первые семь месяцев этого года Китай потратил на покупку чипов за пределами страны $212 млрд, а продал на экспорт чипов лишь на $90 млрд. По сути, в этой сфере возник внешнеторговый дефицит, и даже этот показатель не позволяет говорить о самодостаточности КНР в сфере производства чипов. В количественном выражении импорт чипов по итогам периода вырос на 14,5 % до 308,1 млрд штук. В денежном он вырос на 11,5 % по сравнению с аналогичным периодом прошлого года. Экспорт при этом вырос на 10,3 % до 166,6 млрд чипов, в денежном выражении прибавка достигла 22,5 %. Темпы роста выручки TSMC по итогам октября замедлились

10.11.2024 [06:02],

Алексей Разин

Принято считать, что наблюдаемый бум систем искусственного интеллекта в целом благоприятно влияет на финансовые показатели TSMC, которая является крупнейшим контрактным производителем чипов, но октябрьская статистика продемонстрировала замедление темпов роста выручки до минимального значения с февраля.

Источник изображения: TSMC В любом случае, рост выручки на 29,2 % год к году до $9,8 млрд сложно назвать слабым результатом. Другое дело, что с марта по сентябрь включительно выручка TSMC росла в годовом сравнении ежемесячно более чем на 30 %. Аналитики, на которых ссылается Bloomberg, ожидают роста выручки TSMC по итогам четвёртого квартала в целом на 36,1 %, поэтому октябрьская просадка по темпам роста в целом не должна навредить квартальной динамике. Последовательно выручка TSMC в октябре выросла на 24,8 %. Всего же за десять месяцев текущего года компания смогла увеличить выручку на 31,5 % по сравнению с аналогичным периодом 2023 года. В текущем году TSMC рассчитывает увеличить выручку на 30 %, хотя ещё три месяца назад свой прогноз по приросту она ограничивала 25 %. Капитальные затраты компания планирует удержать в пределах от $30 до $32 млрд, но в следующем неизбежно их повысит. В текущем квартале производитель рассчитывает выручить от $26,1 до $26,9 млрд. SMIC предупредила о кризисе перепроизводства чипов по старым техпроцессам

08.11.2024 [13:25],

Алексей Разин

Даже снижение капитальных затрат SMIC по итогам третьего квартала на 44 % намекало, что компания не стремится наращивать производственные мощности прежними темпами. Глава компании Чжао Хайцзюнь (Zhao Haijun) подчеркнул, что кризис перепроизводства сильнее проявится в следующем году, и уже сейчас степень загрузки конвейера SMIC далека от оптимальной.

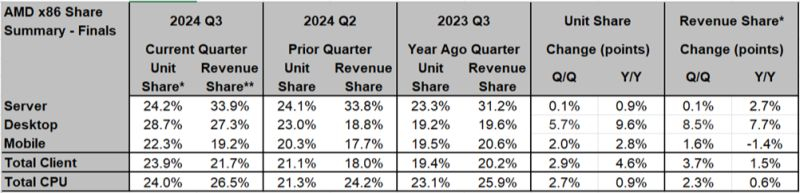

Источник изображения: AMD «В отрасли уровень загрузки производственных мощностей сейчас колеблется в районе 70 %, что заметно ниже оптимальных 85 % и указывает на существенный избыток производственных мощностей. Эта ситуация вряд ли серьёзно улучшится, а может и ухудшиться», — пояснил руководитель крупнейшего в Китае контрактного производителя чипов. Рост собственной выручки SMIC на 34 % до $2,17 млрд по итогам третьего квартала, по словам главы компании, был в значительной мере обусловлен стремлением клиентов локализовать выпуск компонентов на территории КНР, даже если речь шла об иностранных заказчиках. Уже сейчас китайские поставщики чипов заняли существенную долю местного рынка, и вряд ли фактор локализации продолжит серьёзно влиять на ситуацию в 2025 году, по мнению руководства SMIC. В ближайшее время компания будет очень осторожно подходить к вопросу расширения производственных мощностей. Новые проекты не анонсируются и даже не обсуждаются внутри компании, как пояснил её руководитель. Доля AMD в сегменте настольных процессоров за год выросла в полтора раза

08.11.2024 [12:11],

Алексей Разин

Представителям PCWorld удалось получить статистику Mercury Research, которой аналитики делятся с сотрудниками AMD в маркетинговых целях. Как гласят свежие показатели, в третьем квартале текущего года доля AMD на рынке настольных процессоров увеличилась по сравнению с третьем кварталом прошлого года в полтора раза, с 19,2 до 28,7 %. Прирост измеряется десятью процентными пунктами, что весьма впечатляет с учётом многолетнего доминирования Intel.

Источник изображения: AMD Кстати, последовательный поквартальный прирост доли процессоров AMD в настольном сегменте тоже измеряется солидными 5,7 процентных пункта: с 23 до 28,7 %. Одновременно исследование оценивает и долю рынка AMD в показателях выручки от продаж. В настольном сегменте она выросла за год с 19,6 до 27,3 %, последовательный рост отсчитывался от базы в 18,8 %. Другими словами, в денежном выражении позиции AMD на рынке настольных процессоров укрепились на 7,7 процентных пункта в годовом сравнении и на 8,5 процентных пункта в последовательном. Очевидно, что в третьем квартале текущего года AMD сильно укрепила свои позиции в настольном сегменте. Мобильный сегмент, который уже давно является более многочисленным с точки зрения объёмов продаж процессоров, не демонстрирует столь явного прогресса AMD. За год компания в натуральном выражении укрепила свои позиции с 19,5 до 22,3 %, а вот последовательный прирост измерялся 2 процентными пунктами. В денежном выражении позиции AMD в мобильном сегменте ослабли с 20,6 до 19,2 % год к году, но последовательно всё равно укрепились на 1,6 процентных пункта.

Источник изображения: Mercury Research Статистика Mercury Research учитывает и общую долю процессоров AMD в клиентском сегменте. В натуральном выражении она за год выросла с 19,4 до 23,9 %, последовательно увеличилась на 2,9 процентных пункта. В денежном выражении годовой прирост соответствовал переходу от 20,2 до 21,7 %, последовательный измерялся 3,7 процентных пункта. По сути, прогресс AMD на настольном направлении был сглажен более плавным приростом в мобильном сегменте, что и отображает клиентский сегмент в целом. Серверный сегмент можно отнести ко второму по величине доли AMD направлению. В натуральном выражении компания вышла на 24,2 %, прибавив за год 0,9 процентных пункта, последовательный прирост ограничился 0,1 процентного пункта. Зато в денежном выражении процессоры EPYC доминируют куда сильнее: в третьем квартале они занимали 33,9 % мирового рынка серверных центральных процессоров, прибавив за год 2,7 процентных пункта. Другими словами, треть выручки от реализации каждого серверного процессора в мире достаётся компании AMD. Это новый рекорд для этого производителя процессоров. Если рассматривать рынок процессоров всех типов, за исключением полузаказных и чипов для сегмента Интернета вещей, то в натуральном выражении AMD контролирует 24 %, а в денежном 26,5 %. Год назад эти величины были меньше на 0,9 и 0,6 процентных пунктов меньше соответственно. Количество моделей ПК с Windows на основе Arm-процессоров Qualcomm утроилось с мая

08.11.2024 [06:04],

Алексей Разин

Нарушить гегемонию x86-совместимой архитектуры в сегменте потребительских ПК уже несколько лет подряд пытаются довольно влиятельные компании, и руководство Qualcomm на недавней квартальной конференции заявило, что количество моделей компьютеров на основе Arm-совместимых процессоров Snapdragon X Plus выросло по сравнению с маем этого года с 20 до 58 штук.

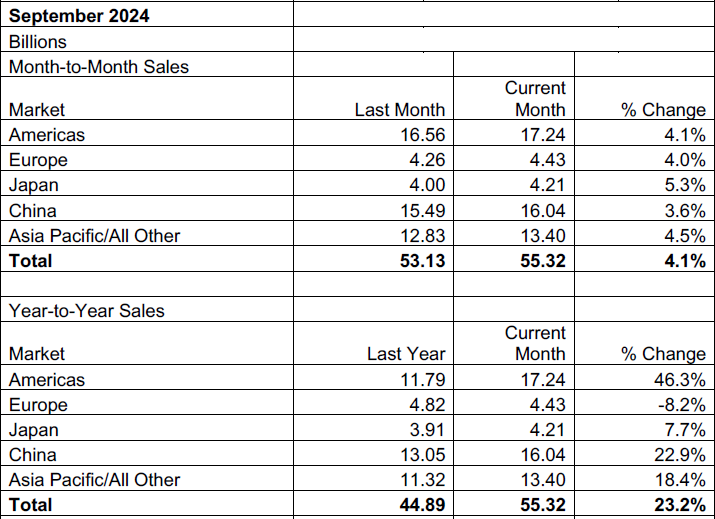

Источник изображения: Qualcomm Другими словами, примерно за шесть месяцев ассортимент персональных компьютеров под управлением Windows, основанных на процессорах Qualcomm с архитектурой Arm, расширился почти втрое. Разумеется, наличие на рынке тех или иных моделей ноутбуков ещё не гарантирует им высоких объёмов продаж, но расширение выбора хотя бы снизит цены для конечных потребителей, поскольку первые ноутбуки такого класса стоили весьма дорого. Конечно, на фоне сотен моделей ноутбуков на базе x86-совместимых процессоров Intel и AMD, которые появляются на рынке ежегодно, несколько десятков носителей процессоров Qualcomm кажутся довольно скромной величиной, но для относительно молодой и специфической платформы это уже большой успех. Высокая производительность и хороший уровень автономности, обеспечиваемый ноутбуками на базе Arm-совместимых процессоров нового поколения, как правило, меркнут на фоне проблем с совместимостью программного обеспечения, которые всё ещё сохраняются. Мировые продажи чипов в сентябре поставили рекорд — $55,3 млрд

07.11.2024 [12:51],

Алексей Разин

Не все сегменты рынка полупроводниковых компонентов могут похвастать стабильным ростом в текущих условиях, но прибыльное направление систем искусственного интеллекта увеличивает совокупную выручку участников рынка. В сентябре, например, она выросла на 23,2 % в годовом сравнении до рекордных $55,3 млрд.

Источник изображения: GlobalFoundries Такой статистикой поделилась ассоциация SIA, которая охватывает активность 99 % американских производителей чипов и примерно две трети всех прочих. Последовательно выручка от реализации чипов по итогам сентября выросла на 4,1 %. В третьем квартале в целом выручка поставщиков чипов выросла на 23,2 % до $166 млрд, последовательно она увеличилась на 10,7 %. Как пояснили представители SIA, в третьем квартале последовательный прирост выручки от реализации чипов в мире достиг максимального значения с 2016 года. Сентябрьская выручка в отдельности продемонстрировала месячный максимум за всю историю наблюдений.

Источник изображения: SIA Во многом этом способствовал годовой прирост выручки от поставок чипов в обеих Америках, который измерялся 46,3 %. Лидер роста при этом стал крупнейшим рынком сбыта чипов ($17,24 млрд), обогнав Китай с его $16,04 млрд. К слову, китайская выручка от реализации чипов прибавила солидные 22,9 %, уступив лишь Америкам. В прошлом году Китай опережал Америки по объёмам выручки от реализации чипов на своей территории. Европа столкнулась с падением выручки от реализации чипов на 8,2 % до $4,43 млрд, Япония прибавила 7,7 % до $4,21 млрд. К слову, третьим по величине выручки макрорегионом в классификации SIA является Азиатско-Тихоокеанский в сочетании со всеми прочими странами (кроме Китая и Японии). Здесь профильная выручка по итогам сентября выросла на 18,4 % до $13,4 млрд. Кстати, Европа в последовательном сравнении прибавила 4 %, так что в целом краткосрочная динамика остаётся положительной во всех регионах. Китай запасся оборудованием для выпуска чипов и теперь начнёт снижать закупки

07.11.2024 [10:17],

Алексей Разин

Санкции США против китайской промышленности, которые в связи с возвращением Трампа в Белый дом могут только усилиться, заставляли местных производителей чипов закупаться оборудованием впрок. По итогам текущего года они могли потратить на соответствующие нужды рекордные $40 млрд, но в следующем данная сумма начнёт уменьшаться в силу сразу нескольких факторов.

Источник изображения: GlobalFoundries По крайней мере, такие прогнозы со ссылкой на представителей SEMI публикует японский ресурс Nikkei Asian Review. По мнению экспертов, в следующем году спрос на оборудование для производства чипов в Китае опустится до уровня 2023 года, примерно на 5 или 10 %. Оборудование до этого закупалось с большим запасом, поэтому китайские производители сосредоточатся на повышении степени загрузки уже функционирующих линий по выпуску чипов, чтобы повысить прибыль. Как ожидается, в последующие годы затраты на закупку оборудования для выпуска чипов китайскими производителями также будут снижаться, в среднем на 4 % в год на интервале с 2023 по 2027 годы. Правда, в текущем году будет достигнут исторический максимум этих затрат. Опубликованные ранее прогнозы ASML вполне отображают данные тенденции. Если во втором и третьем кварталах доля китайских клиентов в выручке этого поставщика литографических систем приближалась к 50 %, то в следующем году она должна опуститься до более типичных 20 %. Нюансы китайского рынка не будут поддерживаться тенденциями в других регионах, как ожидают эксперты SEMI. Например, в обеих Америках расходы на закупку оборудования для выпуска чипов в период с 2024 по 2027 годы будут расти ежегодно в среднем на 22 %. В Европе и странах Ближнего Востока показатель достигнет 19 %, а в Японии — 18 %. Это не помешает Китаю оставаться крупнейшим рынком сбыта оборудования для выпуска чипов. Его ёмкость на интервале с 2024 по 2027 годы оценивается в $144,4 млрд. Южная Корея в этом смысле окажется на втором месте со своими $108 млрд, за ней последуют Тайвань ($103 млрд), обе Америки ($77,5 млрд) и Япония ($45,1 млрд). Китай в 2023 году лишь на 23 % покрывал свои потребности в чипах за счёт внутреннего производства. В дальнейшем этот показатель планируется улучшить, и новое оборудование для этого так или иначе понадобится. Arm разочаровала инвесторов слабым прогнозом на текущий квартал

07.11.2024 [08:20],

Алексей Разин

Ведущий разработчик процессорных архитектур, британская компания Arm, на этой неделе опубликовала результаты деятельности в минувшем квартале, а также дала прогноз по выручке на текущий, который разочаровал инвесторов. Заложенные в него $945 млн выручки оказались ниже тех $950,9 млн, на которые в среднем рассчитывали аналитики. При этом прогноз по удельной прибыли на одну акцию совпал с ожиданием инвесторов — 34 цента на акцию Arm.

Источник изображения: Arm В календаре британского холдинга недавно завершился второй квартал 2025 фискального года, поэтому прогноз на весь фискальный год в изложении этого эмитента охватывает период из ближайших шести месяцев. В прошлом фискальном году клиентам Arm удалось сообща поставить на рынок 28,6 млрд чипов с архитектурами её разработки. По итогам прошлого квартала количество Arm-совместимых чипов, выпущенных за всю историю существования холдинга, превысило 300 млрд штук. Из $844 млн выручки, полученной Arm в прошлом квартале, на лицензионные соглашения пришлось $330 млн, а основная часть поступлений в размере $514 млн представляла собой лицензионные отчисления (роялти) с каждого проданного клиентами чипа. При этом архитектура Armv9 в прошлом квартале формировала 25 % выручки от роялти против примерно 10 % годом ранее. Операционная прибыль достигла $64 или $326 млн, в зависимости от методики расчёта. Операционные расходы Arm выросли в годовом сравнении на 25 %, во многом из-за роста количества занимающих инженерные должности сотрудников на 21 %. Чистая прибыль компании в прошлом квартале достигла $107 млн. Год назад компания демонстрировала как чистые убытки, так и операционные убытки. Совокупная выручка Arm в минувшем квартале выросла на 5 % в годовом сравнении до $844 млн, а вот выручка от лицензионных соглашений в годовом сравнении сократилась на 15 % до $330 млн. Роялти принесли компании на 23 % больше, чем годом ранее. В то время как многие участники рынка сокращают численность персонала, Arm увеличила её на 16 % до 7709 человек. Из них 6429 сотрудников являются инженерами. В текущем квартале Arm рассчитывает выручить от $920 до $970 млн и понести операционные расходы в размере $525 млн. Прогноз на весь 2025 фискальный год, который едва преодолел экватор, Arm пока пересматривать не считает нужным, и ожидает выручить за период от $3,8 до $4,1 млрд при уровне операционных расходов в $2,05 млрд. Приведённая годовая сумма контрактов Arm на данный момент превышает прошлогодние показатели на 13 % и достигает $1,253 млрд. Сдержанный прогноз по выручке после публикации квартального отчёта вызвал снижение курса акций Arm на 5 % в ходе дополнительной торговой сессии в США. В любом случае, с начала года курс акций компании вырос почти на 93 %. Квартальный отчёт Qualcomm показал, что рынок смартфонов на подъёме — выручка продолжит расти, акции подскочили на 10 %

07.11.2024 [07:11],

Алексей Разин

На этой неделе о результатах прошедшего квартала отчиталась компания Qualcomm, являющаяся одним из главных поставщиков мобильных процессоров. Её выручка за период оказалась выше ожиданий рынка, а ещё она порадовала инвесторов более оптимистичным прогнозом по выручке на текущий период, чем рассчитывали аналитики.

Источник изображения: Qualcomm Если говорить конкретнее, то выручка Qualcomm в четвёртом фискальном квартале, который закрыл соответствующий 12-месячный период, выросла на 19 % в годовом сравнении до $10,2 млрд, против заложенных в прогноз $9,9 млрд. Чистая прибыль компании выросла на 96 % до $2,92 млрд по методике GAAP, по версии Non-GAAP прирост ограничился 33 %, но сумма чистой прибыли достигла $3,04 млрд. В целом по итогам минувшего фискального года Qualcomm нарастила выручку на 9 % до $39 млрд и увеличила чистую прибыль на 40 % до $10,1 млрд. Компания традиционно делит выручку на два основных сегмента: QCT отвечает за поставки чипов, а QTL демонстрирует финансовые показатели в сфере лицензирования собственных технологий. В первом случае прошлый квартал показал рост выручки на 18 % до $8,7 млрд, во втором случае прирост достиг 21 %, но итоговая сумма не превысила $1,52 млрд. По итогам года поставки процессоров обеспечили Qualcomm более заметный рост выручки (9 %), чем лицензирование технологий (5 %). Если выделить выручку от реализации чипов для смартфонов по итогам квартала, то она выросла на 12 % до $6,1 млрд. В сегменте устройств под управлением Android прирост превысил 20 %. На рынке Китая по итогам всего фискального года выручка от реализации чипов для устройств под управлением Android выросла на 40 %. Если рассматривать сегменты рынка внутри QCT, то значительную часть профильной выручки (70 %) продолжает обеспечивать мобильное направление, которое по итогам прошлого квартала продемонстрировало прирост на 12 % до $6,1 млрд. Автомобильный сегмент вырвался в лидеры по темпам роста (68 %), но в абсолютном выражении выручка на этом направлении ограничилась $899 млн. Интернет вещей прибавил к выручке 22 % до $1,68 млрд, но по итогам года он продемонстрировал её снижение на 9 % до $5,4 млрд. При этом годовая выручка Qualcomm в автомобильном сегменте выросла на 55 % до $2,91 млрд, а в мобильном она увеличилась на 10 % до $24,9 млрд. В наступившем фискальном квартале компания рассчитывает выручить в общей сложности от $10,5 до $11,3 млрд, причём сегмент QCT обеспечит от $9 млрд до $9,6 млрд, а QTL — от $1,45 млрд до $1,65 млрд. В автомобильном сегменте выручка компании может вырасти в полтора раза, как ожидает руководство. Середина диапазона прогнозируемой совокупной выручки оказалась выше тех $10,59 млрд, на которые рассчитывали инвесторы. Это их также обрадовало, в результате курс акций Qualcomm после закрытия торгов в пике рос на 10 %, но к моменту публикации материала прирост ограничился 6,31 %. Компания также объявила, что потратит на выкуп своих акций дополнительные $15 млрд. В прошлом квартале она потратила на такие цели $1,3 млрд и ещё $947 млн выплатила в виде дивидендов. У Intel упали поставки настольных процессоров на 26 %, а у AMD — выросли

06.11.2024 [17:05],

Алексей Разин

В квартальных отчётах Intel и AMD по форме 10-Q содержится обобщённая информация о динамике изменения не только финансовых показателей, но и объёмов поставок продукции. Третий квартал для этих компаний характеризовался разнонаправленными тенденциями в настольном сегменте: у Intel поставки сокращались, у AMD росли.

Источник изображения: Intel В документации AMD сообщается, что выручка компании в третьем квартале на клиентском направлении выросла на 29 % до $1,9 млрд. Этому способствовало увеличение объёмов поставок клиентских процессоров на 25 % в количественном выражении и рост средней цены реализации процессоров Ryzen на 3 %. Компания не делит показатели на мобильный и настольный сегмент, но первый уже давно доминирует в количественном выражении. Компания Intel разделяет показатели для мобильного и настольного сегментов. В её квартальном отчёте по форме 10-Q содержится упоминание о росте выручки в сегменте ноутбуков на 8,5 % до $4,9 млрд по итогам третьего квартала в годовом сравнении. При этом количество отгруженных за период компонентов для ноутбуков выросло на 6 %, а средняя цена выросла на 3 %, преимущественно за счёт наращивания поставок более дорогих процессоров, выпущенных по технологии Intel 4. Процессоры старых поколений также в статистике были представлены преимущественно более дорогими моделями, но против роста средней цены реализации работало увеличение доли моделей с небольшим количеством ядер. Как правило, такие процессоры дешевле моделей с увеличенным количеством ядер. В настольном сегменте выручка Intel в прошлом квартале снизилась на 24 % до $2,1 млрд, причём количество отгруженных настольных процессоров сократилось на 26 %. Помимо снижающегося спроса на свои процессоры, Intel называет сохранение складских запасов продукции на стороне клиентов одной из причин подобной динамики в третьем квартале. Средняя цена реализации настольных процессоров в отчётном периоде оставалась на уровне аналогичного квартала прошлого года. Если рассматривать девять месяцев текущего года, то у Intel в годовом сравнении наблюдался рост количества отгруженных мобильных процессоров на 17 %, но средняя цена их реализации увеличилась всего на 2 %. В настольном сегменте выручка выросла весьма незначительно, а объёмы поставок и средняя цена реализации настольных компонентов остались на уровне аналогичного периода прошлого года. Примечательно, что AMD свою выручку в клиентском сегменте за девять месяцев текущего года нарастила сразу на 49 %. Объёмы поставок настольных и мобильных процессоров этой марки при этом выросли на 36 %, а средняя цена их реализации увеличилась на 9 %. Как отмечает компания в своём отчёте, в первом полугодии ситуация со складскими излишками её продукции на стороне клиентов улучшилась по сравнению с аналогичным периодом 2023 года. Одновременно из отчётности Intel и AMD можно понять, что в серверном сегменте выручка второй уже превосходит показатели первой, но структура величин для сравнения не совсем корректна. Формально, в прошлом квартале AMD в серверном сегменте выручила $3,55 млрд, а Intel довольствовалась $3,3 млрд, но если первая объединяет в данном случае выручку от поставок центральных процессоров EPYC, некоторой части программируемых решений Xilinx и ускорителей Instinct, то Intel довольствуется центральными процессорами Xeon и ускорителями всех типов, а программируемые решения Altera учитывает отдельно. Если добавить полученные последним подразделением $412 млн выручки, то Intel всё же удастся перекрыть выручку AMD в серверном сегменте при сопоставимой структуре сравниваемых показателей. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex