|

Опрос

|

реклама

Быстрый переход

ИИ продолжает раздувать бизнес Nvidia — квартальная выручка взлетела на 85 % до небывалых $81,6 млрд

21.05.2026 [05:58],

Алексей Разин

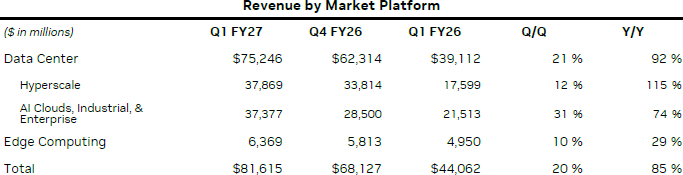

Квартальный отчёт Nvidia стоит особняком не только хронологически, он также позволяет оценить динамику бума ИИ, который толкает выручку компании вверх с конца 2022 года. По итогам прошлого квартала Nvidia нарастила свою выручку на 85 % до рекордных $81,6 млрд, превзойдя ожидания аналитиков. В сегменте ЦОД выручка выросла на 92 % до $75,2 млрд.

Источник изображений: Nvidia Таким образом, серверное направление бизнеса Nvidia в очередной раз побило рекорд, последовательно увеличив выручку на 21 %. Общая выручка также выросла на 20 % по сравнению с предыдущим кварталом, поэтому именно серверный сегмент определял динамику развития всего бизнеса компании в первом фискальном квартале, завершившемся в конце апреля. Соответственно, на серверный сегмент пришлось более 92 % общей выручки Nvidia.  Внутри сегмента ЦОД выручка почти поровну разделилась между гиперскейлерами ($37,9 млрд) и всеми прочими клиентами ($37,3 млрд), включая корпоративных, облачных, государственных и промышленных. В первом случае выручка увеличилась год к году на 115 %, во втором — на 74 %. Помимо ЦОД, компания в своей отчётности упоминает и сегменте периферийных вычислений, выручка в котором увеличилась на 29 % до $6,4 млрд. По словам финансового директора компании Колетт Кресс (Colette Kress), если спрос на рабочие станции с решениями семейства Blackwell был высоким, то дефицит памяти навредил продажам ПК своими высокими ценами. Сетевые решения для ЦОД увеличили профильную выручку Nvidia в три раза до рекордных $14,8 млрд. Поставки ускорителей семейства Vera Rubin компания планирует начать во второй половине текущего года. Генеральный директор Nvidia признался, что эти ускорители наверняка будут в дефиците на протяжении основной части своего жизненного цикла. Отдельно подчёркивается, что за прошедший квартал в Китай не было поставлено ни одного ускорителя с архитектурой Hopper, тогда как год назад соответствующая выручка достигла $4,6 млрд. Несмотря на принципиальное согласие властей США на поставку в КНР ускорителей H200, китайская сторона не разрешила их импорт. Тем не менее, китайский рынок в целом принёс Nvidia в прошлом квартале $4,55 млрд — на 53 % меньше, чем годом ранее. Для сравнения, американская выручка Nvidia за год почти утроилась до $63,8 млрд, и это закономерно с учётом высокой концентрации в США облачных гигантов, которые закупают компоненты Nvidia для своих ЦОД. Колетт Кресс добавила, что не уверена, будет ли разрешён импорт ускорителей H200 в Китай.  Если рассматривать разделение по функциональным сегментам, то вычислительные и сетевые решения увеличили выручку Nvidia на 88 % до $74,6 млрд, а направление графических решений прибавило 58 % до $7,1 млрд. В этом году Nvidia рассчитывает выручить $20 млрд на поставках центральных процессоров, что сделает одним из крупнейших поставщиков этого вида компонентов в денежном выражении. Ёмкость всего рынка CPU руководство компании оценивает в $200 млрд, и эта сумма не входит в тот $1 трлн, который Nvidia рассчитывает выручить на поставках ускорителей Blackwell и Rubin в период с 2025 по 2027 годы. Основатель Nvidia Дженсен Хуанг (Jensen Huang) ожидает, что центральные процессоры Vera станут вторым по величине источником выручки после ускорителей Blackwell и Rubin. В текущем квартале Nvidia рассчитывает выручить до $91 млрд, и это в среднем выше консенсус-прогноза аналитиков, но в данные ожидания компания не закладывает каких-либо поступлений от реализации серверных решений на китайском рынке. Норма прибыли Nvidia в текущем квартале сохранится на уроне 75 %. Было бы неверно утверждать, что операционные расходы компании не увеличиваются — в минувшем квартале они возросли на 52 %, но операционная прибыль всё равно увеличилась на 147 % до $53,5 млрд, а чистая прибыль достигла $58,3 млрд по методике GAAP, взлетев более чем в три раза в годовом сравнении. По итогам текущего года Nvidia может выручить более $370 млрд, если верить некоторым прогнозам. Это будет в 22 раза больше, чем за шесть лет до этого. Китайские производители чипов могут заработать на буме ИИ даже без передовых техпроцессов, уверен глава SMIC

11.05.2026 [13:13],

Алексей Разин

Не секрет, что крупнейший контрактный производитель чипов в Китае — компания SMIC, давно находится под прицелом американских санкций, а потому лишена доступа к передовому оборудованию, позволяющему выпускать чипы по технологии тоньше 7 нм. Основатель SMIC уверен, что такое положение дел не мешает китайским производителям успешно развиваться в условиях бума ИИ.

Источник изображения: SMIC Комментарии Ричарда Чана (Richard Chang) приводит издание STAR Market Daily. По его мнению, китайская полупроводниковая отрасль в целом сильна своими специализированными техпроцессами и масштабами производства. Прежде всего, бум ИИ так или иначе подогревать спрос на широкий ассортимент полупроводниковых компонентов, а не только передовые техпроцессы. Для строительства ЦОД нужны компоненты для материнских плат и блоков питания, все они выпускаются и китайскими производителями тоже. В натуральном выражении, по словам основателя SMIC, на передовые техпроцессы сейчас приходится менее 20 % объёмов мировой полупроводниковой продукции. Более 80 % формируют чипы, выпускаемые по зрелым и специализированным техпроцессам. Здесь-то как раз и закрепились китайские производители полупроводниковых компонентов. Тем более, что тайваньские конкуренты поднимают цены и мигрируют на более совершенные техпроцессы, освобождая нишу для китайских производителей чипов. Со второй половины прошлого года в Китае активизировалась обработка 300-мм кремниевых пластин с использованием 90-нм и более грубых техпроцессов. Кроме того, проявление ИИ-бума заключается и в росте спроса на периферийные вычисления: умные устройства, промышленное оборудование, автомобильные системы автопилота и роботы требуют огромного количества чипов, и основную их часть можно выпускать по зрелым техпроцессам. Китайским производителям это позволит неплохо заработать даже в условиях ограниченности доступа к передовому зарубежному оборудованию. Выручка TSMC в апреле поднялась на 17,5 % на волне ИИ-бума

08.05.2026 [12:03],

Алексей Разин

Первый месяц второго календарного квартала уже завершился, что позволяет подвести некоторые итоги деятельности TSMC за период. Выручка этого крупнейшего контрактного производителя чипов в апреле увеличилась на 17,5 % в годовом сравнении до $13,1 млрд. Аналитики рассчитывают, что по итогам второго квартала в целом она вырастет на 35 %.

Источник изображения: TSMC Облачные гиганты и их поставщики, как напоминает Bloomberg, в этом году собираются направить на развитие вычислительной инфраструктуры ИИ около $725 млрд, а поскольку TSMC производит для них многие компоненты, то и она сможет заработать на этом буме. В апреле руководство TSMC подняло прогноз по годовой выручке, предсказав более чем 30-процентный рост, и выразило уверенность, что капитальные затраты приблизятся к верхней границе прежнего диапазона в $56 млрд, увеличившись год к году сразу на 37 %. Эти средства будут направлены на расширение производства полупроводниковых компонентов. В первом квартале этого года выручка TSMC увеличилась на 35 % до $35,6 млрд, а чистая прибыль — на 58 % до рекордных $18 млрд, сохранив тенденцию к обновлению рекордов на протяжении уже четвёртого квартала подряд. В натуральном выражении объёмы производства продукции увеличились на 28,1 % год к году. Во втором квартале TSMC рассчитывает выручить от $39 до $40,2 млрд. Фактически, полученные в апреле $13 млрд выручки позволяют надеяться, что при сохранении динамики к концу квартала TSMC сможет выйти на заявленные показатели выручки. Спрос на ИИ-услуги Anthropic в первом квартале взлетел в 80 раз, поэтому ей и понадобился суперкомпьютер Маска

07.05.2026 [12:04],

Алексей Разин

В отличие от конкурирующей OpenAI, компания Anthropic старается более вдумчиво вкладываться в расширение вычислительных мощностей, и это сказывается на её возможности соответствовать спросу на ИИ-решения в условиях бума. Глава Anthropic признался, что спрос на услуги компании в первом квартале взлетел в 80 раз, а потому она испытывает дефицит вычислительных мощностей.

Источник изображения: Anthropic На конференции для разработчиков в Сан-Франциско генеральный директор Anthropic Дарио Амодеи (Dario Amodei) признался, что в первом квартале текущего года компания рассчитывала на десятикратный рост спроса и вычислительной нагрузки, но в действительности её пришлось столкнуться с 80-кратным. В такой же пропорции возросла и выручка относительно аналогичного периода прошлого года, но проблемы нехватки мощностей это не решило. «По этой причине у нас возникли трудности с вычислениями», — заявил Амодеи, тут же отметив, что компания работает максимально активно над расширением вычислительных мощностей и предоставления доступа к ним своим клиентам. Вчера Anthropic заключила сделку с SpaceX, которая позволит ей использовать мощности ЦОД в Мемфисе. Это позволит первой из компаний распоряжаться 300 МВт вычислительных мощностей площадки Colossus 1. Сама SpaceX также оставляет за собой право эксплуатировать данные вычислительные мощности в собственных интересах, но основным для неё является суперкомпьютер Colossus 2. Взрывной спрос на услуги Anthropic во многом связаны с успехом ИИ-модели Claude Code, которая позволяет ускорить процесс разработки программного обеспечения. Anthropic активно привлекает средства инвесторов, и текущую капитализацию стартапа они оценивают примерно в $900 млрд. По словам Амодеи, именно инженерные специалисты в сфере создания ПО работают на переднем крае технологий, позволяя понять, как ИИ будет внедряться в прочих отраслях экономики. Помимо сделки с SpaceX, стартап некоторое время назад заключил и долгосрочное соглашение с Amazon (AWS). Текущие темпы экспансии бизнеса глава Anthropic назвал «трудными для обуздания» и выразил надежду, что дальше всё пойдёт более предсказуемо. Бум ИИ разогнал апрельскую выручку Foxconn почти на 30 %

05.05.2026 [11:50],

Алексей Разин

Тайваньская компания Foxconn постепенно превратилась из крупнейшего контрактного производителя мобильных устройств Apple в основного подрядчика Nvidia по выпуску серверных систем для инфраструктуры ИИ. Динамика финансовых показателей Foxconn даёт чёткое представление о происходящих в сегменте ИИ процессах, и апрельская выручка компании взлетела в годовом сравнении на 29,7 % до $26,3 млрд.

Источник изображения: Nvidia В текущем квартале, как гласит приводимый Bloomberg консенсус-прогноз аналитиков, выручка Foxconn должна вырасти на 30,4 %. Сама Foxconn ожидает, что её выручка во втором квартале увеличится как последовательно, так и год к году. Бум ИИ позволяет тайваньскому производителю ставить перед собой амбициозные цели, ведь основные клиенты Nvidia в лице Alphabet (Google), Amazon (AWS), Meta✴✴ Platforms и Microsoft намерены в этом году направить на развитие вычислительной инфраструктуры для ИИ около $725 млрд в общей сложности. В любом случае, выручка Foxconn продолжает сильно зависеть и от заказов Apple, а она отмечает довольно высокий спрос на смартфоны семейства iPhone 17, поэтому поводов для оптимизма у тайваньского подрядчика предостаточно. Руководство Apple недавно пожаловалось, что ограничивающим фактором для увеличения поставок своих устройств в данный момент считает даже не дефицит памяти, а нехватку процессоров, выпускаемых по передовым технологическим нормам компанией TSMC. Финансовый директор OpenAI заявила, что стартап наблюдает огромный спрос на свои продукты

01.05.2026 [05:37],

Алексей Разин

Новости о предполагаемом замедлении темпов роста выручки OpenAI и оттоке клиентов навредили котировкам многих партнёров компании, поскольку сам стартап на бирже ещё не представлен. Желая исправить ситуацию, финансовый директор OpenAI Сара Фрайар (Sarah Friar) в интервью Bloomberg заявила, что компания наблюдает высочайший спрос на свои продукты.

Источник изображения: Unsplash, Zac Wolff «Мы чувствуем, что превосходим свой план по верхней планке», — отметила она, добавив, что динамика бизнеса меняется время от времени, поскольку он достаточно молод, а потому его развитие нельзя точно спрогнозировать, используя привычные критерии оценки. По словам Фрайар, OpenAI достигает поставленных целей, а спрос на её продукты напоминает «вертикальную стену». Представители OpenAI уже называли опубликованную первоначально статью The Wall Street Journal «кликбейтной», отметив, что бизнес компании «несётся вперёд на полных парах». Сара Фрайар не стала отрицать, что внутри OpenAI имеются свои труднодостижимые цели, которые весьма амбициозны и могут не совпадать с теми, что она упоминает публично. В любом случае, популярность продуктов OpenAI продолжает расти, по её словам. Кроме того, она заявила, что любая компания имеет свои внутренние труднодостижимые цели, которые используются для мотивации сотрудников. Финансовый директор OpenAI добавила, что чаще всего именно нехватка вычислительных мощностей замедляет прогресс компании в создании новых продуктов и их совершенствовании. «Мы сейчас поднимаемся по вертикальной стене спроса», — образно охарактеризовала ситуацию Фрайар. С генеральным директором Сэмом Альтманом (Sam Altman) у неё могут быть разногласия, но споры всегда идут в очень конструктивном русле, по её словам. Их тандем она охарактеризовала как «настоящих друзей, которые могут объединяться со скоростью света в той ситуации, когда нужно заниматься серьёзными делами». ИИ положил конец циклам на рынке памяти — спрос будет постоянно расти до 2030 года

28.04.2026 [04:58],

Алексей Разин

Отрасль по производству микросхем памяти исторически жила по ритмичным циклам, которые то обогащали участников рынка, то вводили их в глубокие убытки. С появлением генеративного искусственного интеллекта спрос на память продолжает непрерывно расти, аналитики Melius Research даже выразили уверенность, что тенденция сохранится до конца десятилетия. Котировки акций Micron и Sandisk на этом фоне выросли.

Источник изображения: Micron Technology В частности, акции Micron вчера подорожали на 5,6 %, поскольку эксперты Melius Research выразили уверенность в их способности прибавить в цене 41 % в ближайшие 12 месяцев. За предыдущий год котировки акций Micron выросли более чем на 550 %. По мнению аналитиков, Nvidia вскоре начнёт тратить на память ещё больше средств: «Мы находимся в самом начале этого ИИ-цикла, и спрос на память ещё никогда не был так высок». Котировки акций Micron находятся на рекордном уровне, капитализация компании приближается к $600 млрд. Sandisk, которая специализируется на памяти типа NAND, вчера показала рост котировок акций на 8,1 %, поскольку Melius Research считает возможным дальнейшее движение вверх на 36 % в течение последующих 12 месяцев. В прошлом году акции Sandisk подорожали на 3000 % и позволили капитализации компании превысить отметку в $157 млрд. По данным Counterpoint Research, рынок DRAM уже на протяжении двух кварталов подряд демонстрирует рост более чем на 30 % в денежном выражении, поскольку цены на память стремительно растут. Аналитики Gartner ожидают, что цены на ПК в этом году вырастут на 17 %. Твердотельные накопители для ПК с декабря подорожали в два-три раза. На расширение производства памяти путём строительства нового предприятия уходит не менее двух с половиной лет, поэтому рост предложения сдерживается даже при наличии у производителей желания продавать больше памяти. При этом участники рынка демонстрируют заинтересованность в заключении долгосрочных контрактов на поставку памяти сроком на три или пять лет. Помимо прочего, такие контракты позволяют получать от клиентов крупные авансовые платежи, которые можно направить на расширение производственных мощностей. Micron и SK hynix готовы тратить десятки миллиардов долларов США на строительство новых предприятий по выпуску памяти как в США, так и в Азии. Акции Intel взлетели в цене почти на четверть и потянули за собой конкурентов — Nvidia теперь стоит $5 трлн

25.04.2026 [07:45],

Алексей Разин

Первичная реакция фондового рынка на публикацию квартальной отчётности в конце этой рабочей недели закрепилась и по итогам последней торговой сессии в США, позволив акциям Intel вырасти в цене на 23,6 %. В пике курс акций компании укреплялся на 25 %, позволив им превзойти максимум, достигнутый в разгар «пузыря дот-комов» в начале этого века.

Источник изображения: Intel Агентство Bloomberg обратило внимание на интересный факт: рыночная стоимость пакета акций Intel, принадлежащего с августа прошлого года американскому правительству, на этой неделе достигла $36 млрд. Номинально, власти США заработали бы на этой сделке $27 млрд, если бы планировали продать свои акции Intel сейчас. Когда данная сделка готовилась, компания находилась не в лучшем положении, поскольку длительный выход из кризиса требовал больших капитальных вложений, а рыночные позиции терялись под натиском конкурентов. Ситуацию исправил бум искусственного интеллекта, который в своей текущей фазе обратил внимание клиентов Intel на её центральные процессоры, активно закупаемые для расширения серверной вычислительной инфраструктуры. Фактически, прирост курсовой стоимости акций Intel на 24 % за одну сессию перекрыл рекорд 1987 года. Более того, был обновлён исторический максимум на отметке $82,54 за акцию. Дональд Трамп (Donald Trump) не смог удержаться от комментариев после выхода квартальной отчётности компании: «Мы были чиповой столицей мира, и теперь Intel возвращается. Все компании, производящие чипы, возвращаются». Характерно, что оптимизм инвесторов повлиял и на котировки акций конкурирующей AMD, которые выросли на солидные 14 % по итогам вчерашней торговой сессии. По словам представителей D.A. Davidson, центральные процессоры в условиях спроса на агентские вычислительные нагрузки в сегменте ИИ становятся товаром повышенного спроса. «Некогда сонный рынок центральных процессоров теперь движется вверх», — отметили аналитики. Курс акций Arm на американском фондовом рынке вырос вчера на 12 %, а полупроводниковый фондовый индекс SOX в целом прибавил 3,2 % до исторического максимума. Зато Nvidia, которая в условиях бума ИИ ранее росла быстрее конкурентов, вчера прибавила в капитализации всего на 4,3 %, но этого хватило для преодоления планки капитализации в $5 трлн. Понимая тенденции рынка компонентов для ИИ, она в последнее время ускорила разработку центральных процессоров и смежных решений. Бум ИИ оживил Intel: процессоры раскупают подчистую, акции после отчёта взлетели на 20 %

24.04.2026 [08:01],

Алексей Разин

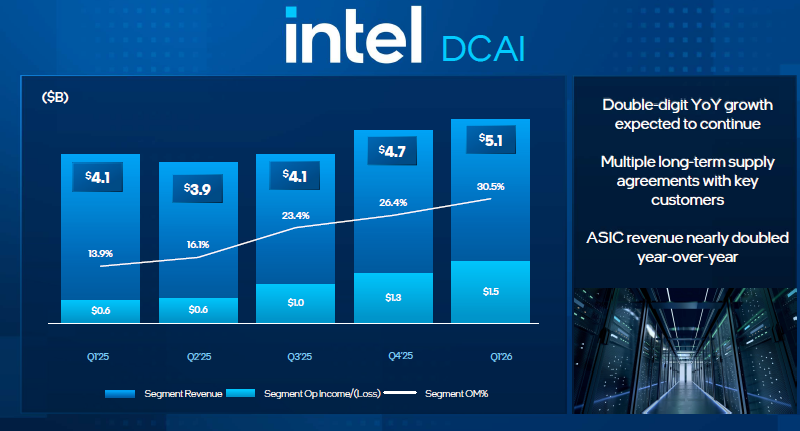

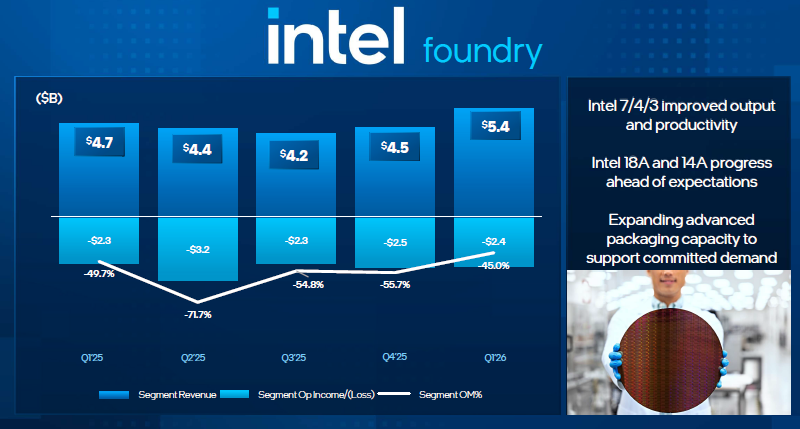

Бум искусственного интеллекта наконец-то обласкал и компанию Intel, которая до этого была представлена на рынке профильной инфраструктуры главным образом своими центральными процессорами. Последние оказались настолько востребованы в условиях дефицита компонентов, что были раскуплены даже залежалые партии. Итоги квартала и прогноз по выручке на текущий превзошли ожидания аналитиков, акции Intel выросли в цене на 20 %.

Источник изображений: Intel Генеральный директор Intel Лип-Бу Тан (Lip-Bu Tan) отметил, что по итогам первого квартала выручка, норма прибыли и удельный доход на одну акцию оказались выше прогнозов, и подобная картина наблюдается уже шестой квартал подряд. «Спрос опережает предложение для всех направлений нашего бизнеса, в особенности — по серверным процессорам Xeon», — заявил он. Совокупная выручка Intel выросла на 7,2 % до $12,67 млрд в годовом сравнении. До этого на протяжении семи предыдущих кварталов выручка Intel в годовом сравнении снижалась в пяти случаях. Если на второй квартал аналитики делали прогнозы в виде $13,07 млрд выручки и 9 центов дохода на одну акцию, то собственные ожидания Intel оказались выше: от $13,8 до $14,8 млрд для выручки и 20 центов дохода на одну акцию. Это способствовало росту курса акций компании на 20 % после закрытия торгов. Всего с начала текущего года акции Intel выросли в цене более чем на 80 %. Это почти столько же, сколько наблюдалось за весь прошлый год (84 %).  Непосредственно в сегменте ЦОД выручка компании в первом квартале выросла на 22 % до $5,1 млрд. По сути, более сорока процентов всей выручки Intel принесли именно продукты серверного назначения, хотя направление ПК всё равно обеспечило $7,7 млрд выручки в первом квартале, подняв показатель на 1,3 %. Спрос концентрируется на центральных процессорах во многом благодаря смещению фокуса на задачах инференса. «Центральные процессоры переопределяют себя в качестве незаменимой основы в эру ИИ. Это не только наши мечтания, а то, что говорят нам наши клиенты», — подчеркнул Лип-Бу Тан. Он добавил, что Intel прилагает максимум усилий к увеличению объёмов выпуска процессоров, но спрос всё равно растёт быстрее. Процессоры Intel с поддержкой локального ускорения ИИ в клиентском сегменте увеличили профильную выручку компании в первом квартале на 8 %, теперь более 60 % клиентских процессоров Intel относятся к данной категории. Впрочем, такой ажиотаж на рынке процессоров не помог Intel избежать чистых убытков по итогам первого квартала, которые достигли $4,28 млрд, кратно увеличившись с прошлогодних $887 млн. Контрактное направление бизнеса Intel увеличило свою выручку на 16 % до $5,4 млрд, но основную часть этой суммы компания по-прежнему буквально заплатила сама себе, поскольку внешние заказчики обеспечили лишь $174 млн выручки. Так или иначе, контрактное подразделение Intel завершило квартал с операционными убытками в размере $2,4 млрд. Привлечь существенное число клиентов к передовой технологии Intel 18A компании не удалось, но теперь Лип-Бу Тан заявляет, что следующую по очереди технологию Intel 14A множественные клиенты активно изучают и оценивают. Напомним, глава Tesla и SpaceX Илон Маск (Elon Musk) на этой неделе дал понять, что обе компании будут использовать техпроцесс Intel 14A для выпуска своих чипов. Глава Intel в части сотрудничества с Маском отделался лишь комментарием, что разделяет его убеждённость в наличии существенной потребности в расширении мощностей по выпуску чипов, а также признался в поиске нетрадиционных путей повышения эффективности данного производства. По словам главы Intel, выпускаемые по технологии 18A процессоры семейства Series 3 (Wildcat Lake) сейчас наращивают объёмы производства, а их дебют является лучшим в истории компании за последние пять лет. К разработке чипов с использованием технологии Intel 14A клиенты компании приступят в следующем полугодии, а также в начале следующего года.  Финансовый директор Intel Дэвид Зинснер (David Zinsner) выразил надежду, что услуги компании по контрактной упаковке чипов смогут приносить ей миллиарды долларов выручки вместо предыдущих сотен миллионов, фигурировавших в прогнозе ранее. Как минимум, этими услугами готовы воспользоваться Amazon, Cisco, а также SpaceX и Tesla. Норма прибыли Intel в прошлом квартале достигла 41 %. Хотя это далеко от тех значений в диапазоне более 60 %, которые достигались в лучшие годы, фактический результат первого квартала оказался выше собственных прогнозов компании (39 %). Как добавил Зинснер, если ранее Intel рассчитывала в этом году сократить свои капитальные расходы, то из-за необходимости покупать оборудование для выпуска дополнительных объёмов процессоров они выйдут на прошлогодний уровень. Лип-Бу Тан пояснил, что если год назад речь шла о выживании Intel, то сейчас эта компания уже задумывается о том, как увеличить свои производственные мощности, чтобы удовлетворить «невероятно высокий спрос на наши продукты». AMD достигла рекордной капитализации в $454 млрд, почти на треть обойдя Intel

18.04.2026 [05:22],

Алексей Разин

Долгое время AMD довольствовалась примерно десятой частью выручки Intel, но в последние десять лет ситуация начала меняться не в лучшую для последней сторону. Фондовый рынок реагировал на это соответствующим образом, и сейчас акции AMD в несколько раз дороже Intel, да и сама капитализация первой из компаний находится на рекордном уровне.

Источник изображения: AMD Как отметили представители Tom’s Hardware, хорошая квартальная отчётность TSMC и ASML, которая подтвердила сохранение спроса на вычислительные компоненты для инфраструктуры ИИ, позволила курсу акций AMD достичь рекордного уровня $278 за штуку, а капитализации вырасти до исторического максимума в $454 млрд. Для сравнения, Intel при курсе акций $68,5 за штуку имеет капитализацию не более $344 млрд. Выручка AMD за прошлый год составила $34,6 млрд, увеличившись на 34 %, а операционная прибыль возросла на 27 %. Фондовый рынок чаще всего закладывает в текущий спрос на акции эмитентов их потенциал будущего успеха. Как известно, вслед за GPU и памятью в дефиците оказались центральные процессоры для серверных систем, а Intel и AMD как раз являются их основными поставщиками. Облачные гиганты также активно наращивают поставки процессоров собственной разработки, которые в большинстве своём используют архитектуру Arm. По этой причине курс акций этого британского холдинга с начала марта тоже растёт, сейчас он находится на отметке $165 и позволяет оценить компанию в $174 млрд. Успех AMD на фондовом рынке прослеживается с 2017 года, когда процессоры с архитектурой Zen начали укреплять позиции компании в профильном сегменте. Примерно к 2020 году капитализации AMD удалось перевалить за $100 млрд. Дальше рост котировок уже позволил компании кратно увеличить свою рыночную капитализацию, которая сейчас достигает $454 млрд. На этой неделе акции AMD выросли в цене на 13 %, а в целом они подорожали на 42 % по итогам 13 последовательных торговых сессий, что стало самым продолжительным ралли в истории компании за последние 20 лет. Впрочем, главным выгодоприобретателем бума ИИ пока остаётся Nvidia, чья капитализация на этой неделе достигла $4,82 трлн, лишь чуть-чуть уступая историческому рекорду в $4,92 трлн, который был установлен 21 октября прошлого года. ИИ-бум не сдувается — квартальная выручка TSMC выросла на 35 %

10.04.2026 [12:20],

Алексей Разин

Тайваньская компания TSMC, которая остаётся крупнейшим контрактным производителем чипов в мире, сегодня опубликовала предварительные данные по выручке за первый квартал. В минувшем периоде она смогла увеличить выручку на 35 % до $35,6 млрд в годовом сравнении, тем самым подтвердив актуальность сохранения так называемого ИИ-бума, демонстрирующего высокий спрос на полупроводниковые компоненты.

Источник изображения: TSMC Квартальной выручке TSMC удалось немного превысить прогноз аналитиков. За март этого года в отдельности TSMC нарастила выручку на 45 %, опровергнув опасения инвесторов по поводу вероятного снижения спроса на полупроводниковые компоненты для вычислительной инфраструктуры искусственного интеллекта. Кроме того, в какой-то мере итоги TSMC за первый квартал позволили успокоить тех инвесторов, которые опасались выраженного негативного влияния военного конфликта на Ближнем Востоке на полупроводниковую отрасль. Аналитики Bloomberg Intelligence ожидают, что норма прибыли TSMC по итогам первого квартала достигла рекордных 65 %. Когда компания опубликует подробный квартальный отчёт на следующей неделе, руководству придётся отвечать на вопросы о способности дефицита памяти повлиять на объёмы продаж ПК и смартфонов. Многие аналитики сходятся во мнении, что из-за резкого роста цен на память в этом году объёмы реализации ПК и смартфонов сократятся, причём самые пессимистичные оценки упоминают показатели, измеряемые десятками процентов. Бум ИИ позволил Huawei достичь максимальной выручки за пять лет, практически вернув её к досанкционным уровням

01.04.2026 [07:21],

Алексей Разин

Китайская компания Huawei Technologies остаётся частной, поэтому регулярность и полнота публично распространяемой ею финансовой отчётности зависит от её доброй воли. В прошлом фискальном году Huawei получила максимальную за пять лет выручку, практически вернувшись к уровням 2020 года, когда влияние американских санкций ещё не чувствовалось в негативном ключе.

Источник изображения: Huawei Technologies В прошлом году выручка Huawei выросла на 2,18 % до $127,45 млрд, приблизившись к уровню 2020 года ($129,43 млрд). Чистая прибыль компании в прошлом году увеличилась на 8,7 % до $9,9 млрд. Руководство Huawei объяснило положительную динамику выручки высоким спросом на телекоммуникационные и вычислительные компоненты в условиях бума искусственного интеллекта. При этом на потребительском направлении к числу приоритетов было отнесено развитие экосистемы HarmonyOS с точки зрения числа доступных приложений и пользовательского опыта в целом. По словам председателя совета директоров компании Мэн Ваньчжоу (Meng Wanzhou), Huawei на потребительском рынке движется навстречу полной неопределённости. Помимо инфраструктуры ИИ, важными драйверами роста для Huawei остаются разного рода «умные» системы, включая автомобильную электронику и автопилот. По крайней мере, в прошлом году выручка Huawei на направлении автопилота выросла на 72 % до $6,5 млрд, на домашнем рынке разработки компании в этой сфере занимают 28 %. Недавно Toyota выпустила свой первый электромобиль bZ7, разработанный в непосредственном сотрудничестве с Huawei. Фактически, даже в сегменте потребительской электроники, который продолжает формировать 39 % совокупной выручки Huawei, компания выручила в прошлом году на 1,6 % больше ($50 млрд), чем в предыдущем. В условиях, когда многие производители смартфонов в Китае сталкиваются с кризисом, это весьма достойный результат. На экспортных рынках Huawei в прошлом году получила 30 % всей выручки. Для сравнения, в 2024 году 71 % выручки Huawei обеспечил китайский рынок. Развивается и бизнес Huawei в сфере силовой электроники, выручка на этом направлении в прошлом году увеличилась на двузначное количество процентов. Расходы Huawei на исследования и разработки в прошлом году приблизились к рекордным $28 млрд. Всего за последние десять лет на нужды НИОКР компанией было потрачено около $200 млрд. В прошлом году приоритетными направлениями разработок для Huawei были вычислительные решения, беспроводные телекоммуникации и оптические сетевые решения. В прошлом году затраты Huawei на разработки и исследования составили 21,8 % выручки. Примечательно, что выручка Huawei в облачном сегменте от внешних клиентов в прошлом году сократилась на 3,5 % до $4,6 млрд, на китайском рынке она является вторым по величине игроком. С учётом внутренних клиентов, облачная выручка Huawei в прошлом году выросла на 4,8 % до $10,6 млрд. Вычислительные решения увеличили выручку только на 2,6 % до $54,5 млрд, тогда как в 2024 году прирост измерялся 4,9 %. Для сравнения, темпы роста затрат на облачную инфраструктуру в мировом масштабе в четвёртом квартале оставались на уровне 29 %, причём они превышают 20 % уже шестой квартал подряд, по данным Omdia. Аналитики ожидают, что в этом году данные затраты вырастут на 27 %. Китайский рынок в этом отношении отстаёт от мирового, и это сказывается на профильных доходах Huawei. Кроме того, многие китайские разработчики не отказываются от закупки компонентов конкурирующих поставщиков, включая и американскую Nvidia. Бум ИИ помог китайской CXMT более чем удвоить продажи памяти до $8 млрд

26.03.2026 [13:09],

Алексей Разин

Недавнее исследование Omdia показало, что быстрее всего в прошлом году выручку наращивали производители микросхем памяти, и было бы наивно не принимать всерьёз деятельность китайских поставщиков такой продукции. По предварительным данным, CXMT в прошлом году увеличила выручку на 130 % до $8 млрд.

Источник изображения: CXMT По сути, подобная динамика опережает даже более крупных игроков мирового рынка типа Samsung, SK hynix и Micron. Как подчёркивает Bloomberg, только за три первых квартала прошлого года выручка CXMT удвоилась до $4,6 млрд, а ускорение роста цен на память в четвёртом квартале позволило к концу года увеличить данную сумму до $8 млрд. При этом существенные капитальные вложения в расширение производственных мощностей продолжают сказываться на прибыльности бизнеса CXMT. По итогам трёх кварталов прошлого года чистые убытки компании составили $767 млн, сократившись в годовом сравнении на 1,79 %. Скорректированные чистые убытки сократились на 81 %. В любом случае, по итогам 2025 года в целом скорректированная чистая прибыль CXMT составила $434 млн. До конца текущего полугодия компания собирается разместить свои акции на китайской площадке STAR, а вырученные по итогам IPO средства она намерена направить на модернизацию производства, его расширение, а также научно-исследовательские работы. На эти цели, как ожидается, будет выделено около $4,3 млрд. Окончательные итоги прошлого года компания пока не подвела; при подготовке к IPO она собирается предоставить инвесторам более подробную отчётность. Если размещение акций CXMT состоится в планируемых параметрах, оно станет крупнейшим в континентальном Китае в 2026 году. Расширение производства чипов споткнулось о нехватку оборудования для тестирования и упаковки

19.03.2026 [12:05],

Алексей Разин

Представители полупроводниковой отрасли признались Nikkei Asian Review, что на данном этапе одним из сдерживающих увеличение объёмов производства чипов факторов становится нехватка оборудования для тестирования и упаковки чипов, а также рост затрат времени на соответствующие процедуры. Зато производители профильного оборудования переживают бум заказов и готовятся наращивать выпуск продукции.

Источник изображения: LinkedIn Сразу несколько факторов влияют на спрос на такое оборудование в условиях бума систем искусственного интеллекта. Во-первых, потребность в увеличении объёмов выпуска чипов сама по себе подразумевает рост закупок профильного оборудования для их упаковки и тестирования. Во-вторых, современные чипы становятся всё более сложными с точки зрения упаковки, поэтому возрастают затраты на их тестирование и упаковку. В-третьих, в сегменте ИИ тестированию подвергается каждый выпущенный чип, проверка не производится выборочно, как это происходит в массовом сегменте. Обнаружение дефектов на ранних этапах позволяет сократить затраты времени, ведь после монтажа чипа на печатную плату заменить его будет сложнее. Наконец, к операциям тестирования отдельных чипов добавляются и этапы проверки готовых единиц оборудования, и под эти нужды создаётся и закупается отдельное оборудование. Как отмечает Nikkei Asian Review, японская компания Advantest, которая контролирует более половины мирового рынка оборудования для тестирования чипов, текущий фискальный год в этом месяце планирует завершить с рекордной выручкой, увеличив её на 37 %. Чистая прибыль производителя при этом более чем удвоится по сравнению с предыдущим фискальным годом. Схожие ожидания демонстрируют и конкурирующие компании типа американской Teradyne или тайваньской Chroma ATE. За прошлый год курсовая стоимость акций всех трёх компаний выросла более чем в три раза. Представители Advantest пояснили, что в прошлом тестирование одного процессора для мобильного процессора занимало менее минуты. Современный многокристальный чип для ИИ тестируется более 10 минут, причём эту процедуру должен проходить каждый экземпляр продукции, а потому данный этап производственного процесса способен стать «узким местом». Чтобы избежать этого, производители чипов активно закупают оборудование для тестирования продукции и её упаковки. Отдельным направлением стало тестирование силовой электроники, используемой в инфраструктуре ИИ. Для этих операций потребовалось новое оборудование, которое проектируется и отгружается поставщиками, но его нехватка также может накладывать ограничения на объёмы выпуска готовой продукции. Производители контрольно-измерительного оборудования, которое используется для контроля за качеством полупроводниковой продукции на разных этапах, также переживают бум спроса на свои изделия. Компания WinWay, например, для резкого увеличения объёмов производства сочла нецелесообразным строить новые предприятия самостоятельно, а отдала часть заказов на субподряд. Кроме того, она арендовала или купила уже готовые корпуса для размещения там своего оборудования и выпуска продукции. Наиболее дефицитные виды оборудования WinWay по итогам текущего года сможет выпускать в количествах, увеличенных почти втрое, но даже в этом случае за счёт собственных мощностей может покрыть лишь 60 % рыночного спроса. Сотрудники WinWay почувствовали выгоду от такого резкого роста объёмов выпуска оборудования. Им в среднем полагается премия за переработку в размере до 35 месячных окладов в год, а 10 % лучших получают до 50 месячных окладов в дополнение к основной зарплате по итогам года. Участники рынка полагают, что спрос на оборудование для тестирования чипов сохранится на высоком уровне как минимум до 2028 года. Расширение бизнеса для многих из них упирается в нехватку земли, источников электроэнергии и человеческих ресурсов. Производители верят, что нынешний бум не завершится так же скоро, как это происходило в прошлом. Рынок меняется структурно, а потому спрос переходит на новый уровень. Крупные производители оборудования смогут хорошо заработать на этих тенденциях. Глава SK hynix рассказал, когда дефицит памяти может закончиться

17.03.2026 [12:28],

Алексей Разин

Одним из явных последствий бума систем искусственного интеллекта на данном этапе развития стал усиливающийся дефицит памяти большинства типов, который больно бьёт практически по всем сегментам рынка электроники. По мнению председателя совета директоров SK hynix Чхэ Тхэ Вона (Chey Tae-won), дефицит памяти продлится до 2030 года.

Источник изображения: SK hynix Этот представитель отрасли вполне имеет право делать подобные прогнозы, поскольку SK hynix остаётся вторым после Samsung Electronics производителем памяти всех типов, а в сегменте HBM она лидирует благодаря своим плотным и давним связям с Nvidia. Как поясняет Nikkei Asian Review, главу южнокорейского гиганта пригласили в Калифорнию на конференцию GTC 2026, которую Nvidia использовала для анонса своей ИИ-платформы Vera Rubin. По мнению Чхэ Тхэ Вона, отрасли потребуется ещё от четырёх до пяти лет, чтобы наладить выпуск памяти в количествах, достаточных для удовлетворения спроса. В отличие от тайваньской TSMC, компания SK hynix пока не намерена активно расширять производство памяти за пределами родной страны. Как пояснил глава SK hynix, при реализации зарубежных проектов основной проблемой является доступ к водным и энергетическим ресурсам, и дело тут вовсе не в наличии государственных субсидий на строительство новых фабрик. Возможности производителей по наращиванию объёмов выпуска памяти ограничены, по словам представителя SK hynix, поэтому участникам рынка прежде всего следует постараться стабилизировать цены. Основатель Nvidia Дженсен Хуанг (Jensen Huang) вчера заявил, что спрос на ИИ-чипы вырос в 10 000 раз, поскольку профильные технологии применяются во многих отраслях экономики и весьма востребованы. Для SK hynix военные действия на Ближнем Востоке стали серьёзной проблемой с точки зрения сохранения доступа к энергетическим ресурсам и цен на них. Компании пришлось искать альтернативные источники энергоносителей для сохранения своей способности работать в обычном режиме. Это не мешает SK hynix задумываться о выходе на американский фондовый рынок через депозитарные расписки. Доступ к крупным рынкам капитала важен для любой компании, находящейся в стадии активного роста, а бум ИИ пока создаёт соответствующие условия для производителей памяти. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex