|

Опрос

|

реклама

Быстрый переход

Рог изобилия ИИ продолжает разгонять Foxconn — выручка взлетела почти на 40 % во втором квартале

05.07.2026 [17:06],

Владимир Фетисов

Тайваньская компания Foxconn, являющаяся крупнейшим в мире контрактным производителем электроники, сообщила о росте выручки во втором квартале на 39,8 % по сравнению с аналогичным периодом прошлого года. Этот показатель оказался выше рыночных прогнозов благодаря высокому спросу на оборудование для сферы искусственного интеллекта.

Источник изображения: foxconn.com Выручка крупнейшего производителя серверов для Nvidia и основного сборщика iPhone в отчётном периоде подскочила до 2,513 трлн тайваньских долларов ($78,71 млрд). Это значение выше прогноза аналитиков LSEG SmartEstimate, ожидавших, что выручка Foxconn за квартал составит 2,372 трлн тайваньских долларов. Высокий уровень спроса на оборудование для сегмента ИИ обеспечил устойчивый рост выручки в подразделении облачных и сетевых продуктов, а подразделение умной потребительской электроники, которое, в том числе, занимается производством iPhone, показало «значительный» рост, говорится в заявлении компании. Выручка за июнь подскочила на 52,1 % год к году, увеличившись до 821,8 млрд тайваньских долларов, что является рекордным показателем для этого месяца. В третьем квартале Foxconn ожидает роста операционной деятельности в сравнении с предыдущим квартале и в годовом исчислении. В сообщении сказано, что серверное оборудование для ИИ сохранит тенденцию к росту. Несмотря на это, в компании отметили «необходимость отслеживания влияния на бизнес нестабильной глобальной политической и экономической обстановки», но о чём именно идёт речь, сказано не было. Xiaomi: в первом квартале 2026 года поставки смартфонов рухнули на 20 %, зато электрокары продаются хорошо

26.05.2026 [19:44],

Сергей Сурабекянц

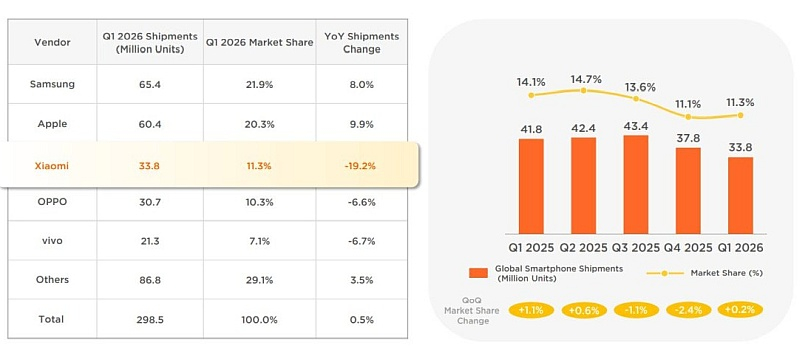

Заоблачные цены на комплектующие повлияли на бизнес Xiaomi по производству смартфонов. За первые три месяца 2026 года компания отгрузила 33,8 млн единиц, что на 19,2 % меньше по сравнению с первым кварталом 2025 года. Это стало самым серьёзным падением продаж среди пяти крупнейших мировых производителей.

Источник изображений: Xiaomi На рынке смартфонов Xiaomi сохранила достаточное преимущество перед Oppo (четвёртое место, падение на 6,6 % в годовом исчислении) и vivo (пятое место, падение на 6,7 % в годовом исчислении), чтобы удержаться на третьем месте. Между тем, поставки Samsung и Apple в годовом исчислении выросли на 8,0 % и 9,9 % соответственно.  В региональном масштабе на рынке смартфонов Xiaomi занимает второе место в Латинской Америке, третье место в Европе, Африке, на Ближнем Востоке и в Юго-Восточной Азии и четвёртое место в Индии. На внутреннем рынке Китая доля компании на конец марта составила 16 %.  В четвёртом квартале 2025 года компания сообщила о росте средней продажной цены (Average Selling Price, ASP). Она выросла со 1211 юаней ($178) до 1310 юаней ($193) – на 8 % больше, чем в первом квартале прошлого года. Xiaomi сохраняет сильные позиции на рынке фитнес-браслетов (третье место в мире, второе в Китае) и беспроводных наушников TWS (второе место в мире и в Китае). Однако компания выпала из мировой тройки лидеров среди производителей планшетов – сейчас она занимает лишь пятое место после падения на 13,6 %, в то время как доля Huawei выросла на 28,6 % и обеспечила компании третье место, а Lenovo с ростом на 20 % переместилась на четвёртую позицию в этом рейтинге.  В первом квартале этого года Xiaomi отгрузила 80 856 электромобилей. Основным локомотивом поставок электрокаров выступает серия Xiaomi YU7, которая по популярности быстро обогнала серию Xiaomi SU7.  Xiaomi сообщила об общей прибыли в размере 6,1 млрд юаней ($899 млн) за первый квартал 2026 года при выручке в 99,1 млрд юаней ($14,6 млрд). Это на 43,1 % меньше, чем прибыль в размере 10,7 млрд юаней ($1,577 млрд), зафиксированная в первом квартале прошлого года при выручке 111,3 млрд юаней ($16,4 млрд). Японская фабрика TSMC впервые вышла в прибыль — всего через год после запуска массового производства

17.05.2026 [15:59],

Дмитрий Федоров

Дочерняя компания TSMC в японском Кумамото впервые вышла в прибыль. Cовместное предприятие Japan Advanced Semiconductor Manufacturing (JASM) заработало $30 млн в I квартале 2026 года. С момента запуска массового производства в конце 2024 года фабрика работала в убыток — ещё кварталом ранее потери составляли около $44 млн, а годом ранее достигали $103 млн. Аналитики связывают перелом с ростом загрузки мощностей.

Источник изображений: tsmc.com Первая фабрика JASM работает на зрелых техпроцессах — 12, 16, 22 и 28 нм — и выпускает чипы для автомобильной и промышленной электроники. TSMC принадлежит 77 % акций предприятия. Параллельно JASM строит вторую фабрику в Кумамото: изначально для неё планировался 6-нм техпроцесс, но с февраля планы были пересмотрены в пользу передового 3-нм техпроцесса — в ответ на высокий мировой спрос на чипы для ИИ-систем.  Американская TSMC Arizona нарастила прибыль ещё заметнее. В I квартале она составила около $597 млн — против $361 млн кварталом ранее и $16 млн за аналогичный период 2025 года. Квартальный результат превзошёл даже $512 млн, которые аризонское подразделение заработало за весь 2025 год. Аналитики объясняют рывок бумом ИИ: фабрика обслуживает крупнейших клиентов TSMC на американском рынке. Выручка Tencent не оправдала прогнозов, несмотря на успехи игрового бизнеса и ИИ

13.05.2026 [18:57],

Владимир Фетисов

Китайский технологический гигант Tencent объявил финансовые результаты по итогам первого квартала 2026 года. Несмотря на рост выручки на 9 %, этот показатель оказался ниже ожиданий аналитиков.  За первые три месяца нынешнего года выручка Tencent составила 196,5 млрд юаней ($28,9 млрд), тогда как аналитики прогнозировали 199 млрд юаней. Доход от игр на внутреннем рынке составил 45,4 млрд юаней, что указывает на рост на уровне 6 % год к году. За аналогичный период прошлого года это направление бизнеса Tencent показывало рост на уровне 24 %. «Мы начали 2026 год, добившись значительного первоначального прогресса в разработке новых ИИ-продуктов, а также продолжили использовать ИИ для развития нашего основного бизнеса. Наш основной бизнес продолжал расти с точки зрения вовлечённости, выручки и прибыли, обеспечивая денежный поток для инвестиций в ИИ, а также будущих сценариев использования ИИ», — рассказал Ма Хуатэн (Ma Huateng), председатель совета директоров и генеральный директор Tencent. За первые три месяца сегмент финансовых технологий и других бизнес-услуг Tencent принёс 60 млрд юаней, тогда как годом ранее этот показатель составлял 55 млрд юаней. Доход от бизнес-услуг вырос на 20 % в годовом исчислении, чему в основном способствовало увеличение дохода от облачных сервисов, включая продукты на базе искусственного интеллекта. В компании отметили, что ИИ-агент для рабочего пространства Tencent WorkBuddy стал самым популярным агентным сервисом в Китае. Аналитик Morningstar Айвен Су (Ivan Su) считает, что инвестиции Tencent в ИИ уже приносят результаты. «Улучшенная рекламная рекомендательная модель на базе ИИ способствовала ускорению роста доходов от рекламы на 20 %. Расходы на ИИ соответствуют годовым показателям, которые ранее озвучивало руководство компании», — отметил Су. Прибыль Alibaba рухнула на 84 %, но гендир назвал отдачу от ИИ «абсолютно очевидной»

13.05.2026 [17:44],

Сергей Сурабекянц

Китайский технологический гигант Alibaba сообщил, что его скорректированная прибыль до вычета процентов, налогов и амортизации (Earnings Before Interest, Taxes, and Amortization, EBITA), показатель базовой прибыльности компании, составила 5,1 млрд китайских юаней ($750,9 млн), что на 84 % меньше, чем годом ранее. Тем не менее выручка подразделения облачных вычислений выросла на 38 % благодаря спросу на ИИ.

Источник изображений: Alibaba Group Основная прибыльность Alibaba резко упала в первом квартале на фоне крупных инвестиций в технологии и электронную коммерцию. Тем не менее, руководители технологического гиганта во время конференции по итогам отчётного периода защищали инвестиции компании. «Мы считаем, что окупаемость инвестиций в эти проекты в течение следующих 3-5 лет будет абсолютно очевидной», — заявил генеральный директор компании Эдди Ву (Eddie Wu). По словам Ву, спрос на ИИ настолько высок, что компании придётся потратить на вычислительные мощности в следующие пять лет больше, чем ранее прогнозировалось. Это не обязательно означает увеличение капитальных затрат, поскольку часть вычислительных мощностей может быть арендована в рамках операционных расходов Alibaba. До этого компания планировала инвестировать в это направление 380 млрд юаней ($56 млрд) в течение трёх лет. Alibaba активно инвестирует в полупроводники для ИИ, центры обработки данных и разработку собственного семейства ИИ-моделей под брендом Qwen. Акции Alibaba, котирующиеся на американской бирже, первоначально выросли на предрыночных торгах, а затем упали на 4 %, прежде чем частично компенсировать потери. Хотя облачные технологии показали высокую доходность, инвесторы сомневаются в оправданности инвестиций компании в так называемую «мгновенную» торговлю. Этот сервис покупок, позволяющий пользователям получать заказы менее чем за час, стал своего рода полем битвы для китайских гигантов электронной коммерции. Скорректированная EBITA в китайской группе электронной коммерции Alibaba снизилась на 40 % в годовом исчислении в мартовском квартале на фоне этих инвестиций, даже несмотря на то, что выручка от управления клиентами — её крупнейший источник дохода — выросла на 1 %. Однако Alibaba демонстрирует сильный рост благодаря этим инвестициям: выручка от быстрой торговли выросла на 57 % в годовом исчислении. Общая выручка Alibaba от электронной коммерции в Китае в мартовском квартале выросла на 6 % в годовом исчислении.  Инвестиции Alibaba в технологии, похоже, приносят свои плоды в подразделении облачных вычислений, которое в мартовском квартале показало рост выручки на 38 % в годовом исчислении до 41,6 млрд юаней ($6.1 млрд), что превысило показатели предыдущего квартала. Скорректированная EBITA для этого сегмента подскочила на 57 %. «Наши стратегические инвестиции продолжают приносить результаты в виде роста бизнеса. Выручка Cloud Intelligence Group продолжает расти, при этом выручка от продуктов, связанных с ИИ, демонстрирует трёхзначный рост одиннадцатый квартал подряд», — заявил финансовый директор Alibaba Тоби Сюй (Toby Xu). По данным Alibaba, выручка от продуктов, связанных с ИИ, составила 9 млрд юаней ($1,33 млрд). Ву ожидает, что годовая регулярная выручка (ARR) от сервисов моделей и приложений ИИ превысит 10 млрд юаней ($1,47 млрд) в третьем квартале и 30 млрд юаней ($4,42 млрд) к концу года. «Будучи единственным в Китае поставщиком облачных услуг для ИИ, способным масштабно предоставлять собственные разработанные чипы для ИИ, мы обеспечили себе автономию в цепочке поставок вычислительных ресурсов, одновременно предоставляя клиентам высококонкурентные услуги по выводу и обучению ИИ, — считает он. — В условиях дефицита вычислительных ресурсов это структурное преимущество благоприятно сказывается на росте нашей выручки и улучшении валовой прибыли». Alibaba дала понять, что не собирается сокращать инвестиции в ИИ. «В течение последнего года мы были очень настойчивы в осуществлении этих инвестиций, и, заглядывая в следующие два года, мы намерены столь же настойчиво продолжать эти инвестиции, поскольку видим в этом критически важное окно возможностей», — заявил представитель компании. Alibaba внедрила ИИ во все свои бизнес-процессы. На этой неделе компания объявила о запуске голосового помощника на базе искусственного интеллекта Qwen для покупок на Taobao, своём основном продукте электронной коммерции в Китае. Спрос на iPhone 17 и MacBook Neo разогнал квартальную выручку Apple до рекордных $111 млрд

01.05.2026 [07:48],

Дмитрий Федоров

Apple отчиталась о выручке в размере $111,18 млрд за II квартал 2026 финансового года, что на 17 % больше, чем годом ранее, и выше консенсус-прогноза аналитиков. В текущем квартале компания прогнозирует рост продаж на 14–17 %, что почти вдвое выше консенсуса Уолл-стрит в 9,5 %. Продажи iPhone выросли на 22 %, несмотря на дефицит 3-нм чипов и удорожание памяти, а совет директоров одобрил дополнительный выкуп акций на $100 млрд.

Доход на одну акцию Apple составил $2,01 при ожидавшихся $1,95. Общая выручка компании оказалась выше консенсус-прогноза аналитиков, опрошенных LSEG, ожидавших $109,66 млрд. После закрытия основных торгов акции Apple прибавили в стоимости почти 4 %. Гендиректор Тим Кук (Tim Cook) назвал отчётный период «лучшим мартовским кварталом за всю историю» компании и подчеркнул, что выручка превзошла собственный ориентир компании, «несмотря на ограничения поставок». Выручка от продажи iPhone составила $56,99 млрд при прогнозе $57,21 млрд. Это единственный значимый показатель квартального отчёта, недотянувший до ожиданий аналитиков, и второй промах iPhone за три квартала. Кук объяснил, что продажи сдерживал дефицит передовых чипов: TSMC выпускает чипы для семейства iPhone 17 по схожей технологии, что и многие ведущие ИИ-чипы, которые пользуются сейчас ажиотажным спросом. «Спрос зашкаливал. Просто в цепочке поставок сейчас чуть меньше гибкости для получения дополнительных комплектующих», — пояснил Кук изданию Reuters. В общении с аналитиками финансовый директор Apple Кеван Парех (Kevan Parekh) подтвердил, что ограничения поставок комплектующих затронули и iPhone, и Mac. В интервью Financial Times он сообщил: «Семейство iPhone 17 стало самой популярной линейкой в нашей истории <...> мы полагаем, что по итогам квартала увеличили долю рынка». Во II квартале поставки техники Apple тормозила прежде всего не память, а нехватка передовых 3-нм производственных мощностей у производителей чипов. Именно на них создаются фирменные чипы Apple Silicon. Стоимость памяти тоже выросла, но компания частично смягчила этот удар за счёт накопленных запасов. Однако в текущем квартале ситуация, по мнению Кука, ухудшится: «Мы ожидаем существенного роста затрат на память». О более далёкой перспективе он добавил: «Могу сказать, что после июньского квартала, по нашему мнению, затраты на память будут всё сильнее давить на наш бизнес, и мы продолжим оценивать ситуацию. Мы рассмотрим весь спектр вариантов в условиях роста затрат на память».

Акции Apple вернулись к району $271 после волатильной коррекции, поскольку сильный спрос на iPhone 17, рост продаж в Китае и рекордная квартальная выручка перевесили опасения инвесторов, касающиеся дефицита 3-нм чипов и роста стоимости памяти. Источник изображения: tradingview.com За мировым дефицитом памяти стоит стремительное развитие ИИ. Meta✴✴ и Microsoft в среду повысили годовые прогнозы по капитальным затратам, сославшись в том числе на удорожание памяти. По словам Кука, в I квартале этого финансового года влияние удорожания памяти на Apple было минимальным, но во II уже чуть заметнее. В текущем квартале Apple ожидает норму прибыли в диапазоне 47,5–48,5 %. Середина диапазона чуть ниже отчётных 49,27 %, но выше консенсус-прогноза аналитиков в 47,6 %. Финансовые результаты отчётного квартала поддержали продажи нового MacBook Neo — бюджетный ноутбук от $599 ($500 для студентов) с 13-дюймовым дисплеем, процессором A18 Pro от iPhone и 8 Гбайт оперативной памяти. Аналитики считают, что новинка может помочь Apple выйти на новый для неё рынок недорогих ноутбуков объёмом $20 млрд, где сейчас доминируют Chromebook компании Google. Выручка от продажи компьютеров Mac, в которую вошло несколько недель продаж MacBook Neo, составила $8,4 млрд при прогнозе $8,02 млрд. В марте компания также представила iPhone 17e, обновлённый iPad Air с чипом M4 в 11- и 13-дюймовых версиях, новые MacBook Air и MacBook Pro. Продажи Apple в материковой части Китая, Гонконге и Тайване продолжили динамику I квартала и выросли на 28,1 % год к году, до $20,5 млрд, что оказалось выше консенсус-прогноза аналитиков в $19,45 млрд, по данным Visible Alpha. Китайский регион — третий по выручке Apple после Северной и Южной Америки и Европы. Выручка компании в сфере услуг выросла примерно на 16 % до $30,98 млрд, при прогнозе $30,39 млрд. Этот сегмент включает App Store, за которым пристально следят регуляторы в Европе и других юрисдикциях, а также Apple Pay, iCloud, AppleCare и подписки на развлекательные сервисы. Apple продаёт эти сервисы через более чем 2,5 млрд активных устройств. Сервисы приносят компании более высокую маржу, чем продажа техники. Норма прибыли годами не превышала 38–39 %, однако в отчётном квартале достигла 49,3 % против 48,2 % кварталом ранее.

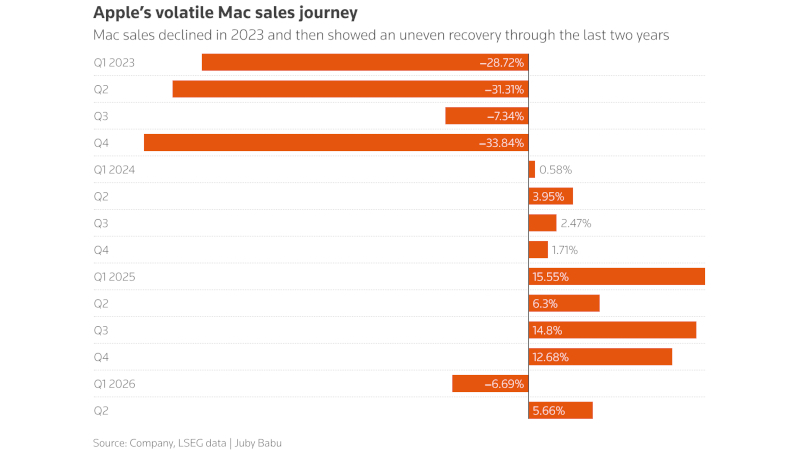

После резкого падения продаж Mac в 2023 году Apple постепенно вернула сегмент к росту: 2025 год стал сильным, а во II квартале 2026 г. продажи снова выросли на 5,66 % благодаря выходу MacBook Neo. Источник изображения: reuters.com По словам Кука, Apple намерена в течение года закупить на аризонских заводах TSMC «значительно больше 100 млн передовых чипов». Компания также добивается возврата таможенных пошлин, уплаченных во время второй администрации президента США Дональда Трампа (Donald Trump), и намерена реинвестировать эти средства в американское производство. Apple отчиталась об итогах квартала впервые после объявления о смене руководства, сделанного 20 апреля. С 1 сентября Кук покидает пост гендиректора компании и переходит на должность исполнительного председателя совета директоров. Гендиректором станет вице-президент по разработке аппаратного обеспечения Apple Джон Тернус (John Ternus). Тернус присоединился к разговору с аналитиками, поблагодарил Кука и акционеров и обозначил будущий план развития. «Не буду раскрывать подробности, но скажу так: за 25 лет моей карьеры в Apple это самое интересное время для создания продуктов и сервисов», — заявил он. Кук во вступительном слове сообщил: «У нас есть тот самый лидер, готовый занять эту должность». Одна из первых задач Тернуса — определить курс Apple в сфере ИИ. В начале квартала Apple объявила о партнёрстве с Google: ИИ-модель Gemini ляжет в основу Siri. Кук заявил, что «сотрудничество с Google идёт хорошо», и добавил, что Apple «довольна как положением дел, так и собственной работой по независимым направлениям». Подробности своей ИИ-стратегии Apple, как ожидается, раскроет в июне на Всемирной конференции для разработчиков (WWDC). Apple не тратит на ИИ десятки миллиардов долларов в квартал, как её конкуренты, но при этом её расходы на НИОКР выросли на 33,5 %, до $11,42 млрд. Кук связал рост расходов с потенциалом роста в сфере ИИ, а финансовый директор Apple Парех назвал ИИ «действительно важным направлением инвестиций для Apple» и уточнил, что эти вложения идут «инкрементально поверх того, что компания обычно вкладывает в план развития своих продуктов». К тому же Apple меняет казначейскую политику. По словам Пареха, компания отказывается от цели свести чистый денежный поток, то есть разницу между наличными и долгом, к нулю. Этот курс Apple взяла ещё в 2018 году, но к концу I финансового квартала в январе у компании всё ещё было $54 млрд чистых денежных средств. Аналитик D.A. Davidson Гил Лурия (Gil Luria) предполагает, что Apple, по-видимому, хочет сохранить за собой больше финансовой гибкости. «В Apple не только приходит новый гендиректор, но и финансовый директор Кеван Парех может закладывать новый подход к управлению капиталом», — отметил он. Совет директоров утвердил дивиденды в размере 27 центов на акцию, что на 4 % выше предыдущей выплаты. Помимо iPhone, превзошли консенсус-прогноз аналитиков и другие статьи квартального отчёта. Выручка от продажи iPad составила $6,91 млрд при прогнозе $6,66 млрд. Сегмент носимых устройств, товаров для дома и аксессуаров принёс Apple $7,9 млрд при ожиданиях $7,7 млрд. Это два самых маленьких по выручке сегмента в линейке Apple, но и они во II квартале превзошли прогнозы Уолл-стрит. Облака разогнали прибыль Alphabet — капзатраты на ИИ повышены до $190 млрд и это не предел

30.04.2026 [13:17],

Павел Котов

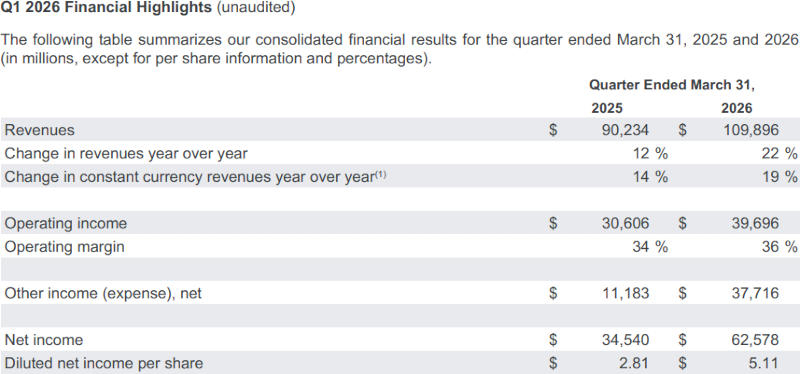

Холдинг Alphabet опубликовал финансовый отчёт по итогам минувшего квартала, согласно которому стремительный рост облачного бизнеса помог ему достичь превысившей ожидания аналитиков выручки. Росту акций не помешал даже собственный прогноз капзатрат за 2026 года в размере до $190 млрд.

Источник изображения: Mitchell Luo / unsplash.com Выручка Alphabet составила $109,9 млрд против $90,2 млрд годом ранее, что соответствует росту на 22 % и превосходит прогноз аналитиков, ожидавших $107,2 млрд. Чистая прибыль выросла на 81 % и составила $62,57 млрд или $5,11 на акцию — годом ранее эти показатели были соответственно $34,54 млрд и $2,81. Выручка Google Cloud увеличилась на 63 % до $20,02 млрд при ожидавшихся аналитиками $18,05 млрд. Реклама на YouTube принесла $9,88 млрд, хотя аналитики ожидали $9,99 млрд. Общая рекламная выручка Google увеличилась на 15,5 % до $77,25 млрд; затраты на привлечение трафика составили $15,22 млрд против ожидавшихся $15,3 млрд. Рост доходов Alphabet оказался самым высоким за любой квартал с 2022 года. Число ежемесячно активных пользователей корпоративных сервисов Gemini Enterprise за квартал увеличилось на 40 %.

Источник изображения: Alphabet Прогнозируемые капзатраты на 2026 год составят от $180 млрд до $190 млрд, и это выше ожидавшегося аналитиками диапазона от $175 млрд до $185 млрд. Финансовый директор компании Анат Ашкенази (Anat Ashkenazi) отметила, что в 2027 году этот показатель «значительно увеличится». За минувший квартал капзатраты составили $35,7 млрд. Наконец, подраздел Other Bets, в который входит разработчик технологий автопилота Waymo, показало выручку в $411 млн, хотя за аналогичный период минувшего года оно принесло $450 млн. В прошедшем квартале Waymo преодолела отметку в 500 000 поездок на роботакси за неделю. В феврале компания привлекла $16 млрд инвестиций при оценке в $126 млрд. Microsoft увеличила выручку и прибыль, но траты тоже выросли — за год ИИ «сожрёт» $190 млрд

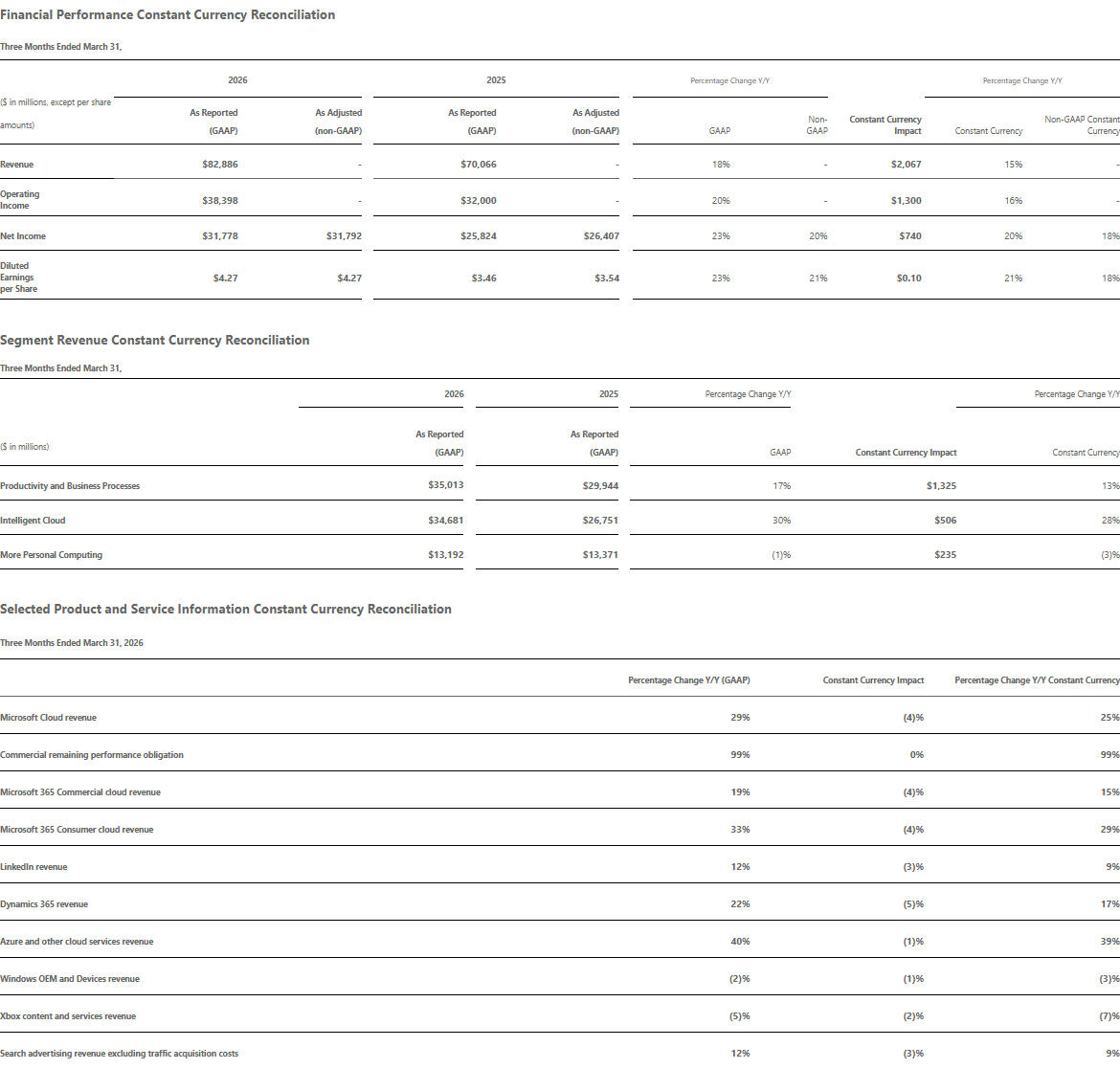

30.04.2026 [13:06],

Павел Котов

Microsoft отчиталась по финансовым итогам минувшего квартала: ключевые показатели компании продемонстрировали рост, но инвестиции в технологии искусственного интеллекта по итогам 2026 года достигнут $190 млрд — не в последнюю очередь из-за роста цен на память.

Источник изображения: BoliviaInteligente / unsplash.com Выручка Microsoft за минувший квартал составила $82,89 млрд, что соответствует росту на 18 % по сравнению с аналогичным периодом прошлого года и превышает прогнозы аналитиков, которые ожидали $81,39 млрд. Чистая прибыль достигла $31,78 млрд или $4,27 на акцию (аналитики ожидали $4,06) — годом ранее это были $25,82 млрд и $3,46 соответственно. В наступившем квартале компания ожидает выручки в размере от $86,7 млрд до $87,8 млрд — усреднённый показатель оказался меньше прогноза аналитиков, ожидающих $87,25 млрд. Облачному направлению Azure компания предрекла рост на 39–40%, тогда как аналитики ожидали 37 %. Ожидается снижение операционной маржи с 46,3 % до 44 % — аналитики предсказывали 44,6 %. Капитальные затраты и финансовый лизинг по итогам квартала составили $31,9 млрд, что на 49 % больше показателя за тот же период прошлого года, но ниже ожидавшихся аналитиками $34,9 млрд. Валовая маржа в 67,6 % оказалась самой низкой с 2022 года. По итогам 2026 года компания прогнозирует капитальные расходы на уровне $190 млрд, и это на 61 % больше, чем годом ранее — $25 млрд из них составил вклад роста цен на компоненты, уточнила гендиректор Microsoft Эми Худ (Amy Hood), — аналитики говорили о сумме $154,6 млрд.

Источник изображения: microsoft.com Выручка от Azure и других облачных сервисов выросла на 40 %, также превзойдя ожидания экспертов. Полный сегмент интеллектуальных облачных решений, включающий Azure, GitHub и Nuance, показал выручку в $34,68 млрд при ожидавшихся $34,27 млрд. Сегмент рабочего ПО и сервисов, в который входят Office, LinkedIn и Dynamics, принёс $35,01 млрд, что соответствует росту на 17 % и превосходит прогнозы аналитиков ($34,43 млрд). В январе аудитория ИИ-сервиса 365 Copilot в коммерческих подписках Office составляла 15 млн пользователей — сейчас этот показатель превысил 20 млн человек. Подразделение Microsoft More Personal Computing, включающее Windows, Xbox, устройства Surface и рекламу в поиске Bing, принесло $13,19 млрд, что означает годовое снижение на 1 %, хотя аналитики ожидали $12,73 млрд. Продажи лицензий Windows и оборудования Microsoft снизились на 2 %. Поставки ПК, по данным аналитиков Gartner, за квартал выросли на 4 %; число ежемесячно активных устройств с Windows составляет 1,6 млрд, сообщил гендиректор Microsoft Сатья Наделла (Satya Nadella). Общий доход от ИИ составил $37 млрд, что на 123 % больше, чем за аналогичный период прошлого года — сюда входит выручка от ИИ-сервисов Azure, разработки ИИ-моделей и ИИ-инструментов Microsoft. К настоящему моменту у Microsoft значатся коммерческие обязательства на $627 млрд, включая незаработанную выручку и суммы, которые будут признаны доходом, — в предыдущем квартале эта сумма была на $2 млрд меньше. По состоянию на закрытие торгов накануне акции Microsoft демонстрировали снижение на 12 % с начала года из-за худших квартальных результатов с 2008 года: инвесторов тревожит вероятность вытеснения разработки ПО технологиями ИИ; есть также опасения, что значительные инвестиции Microsoft в ИИ не принесут желаемых результатов. «2026 год начался превосходно»: YouTube отчитался о росте просмотров, подписок и рекламной выручки

30.04.2026 [12:36],

Владимир Фетисов

Время просмотра YouTube, крупнейшей видеоплатформы в интернете, продолжает расти хорошими темпами, и вместе с этим двузначными темпами увеличивается выручка от рекламы. Поступления YouTube от рекламы за первые три месяца нынешнего года составили $9,88 млрд, что на 10,7 % больше по сравнению с показателем за первый квартал прошлого года.

Источник изображения: Alexander Shatov/unsplash.com Несмотря на уверенный рост, доход YouTube от рекламы за первый квартал оказался ниже ожиданий аналитиков с Уолл-стрит, которые прогнозировали показатель на уровне $9,99 млрд. В целом рекламный доход Alphabet, являющейся материнской компанией Google и YouTube, за первые три месяца 2026 года составил $77,25 млрд, что на 15,5 % больше по сравнению с показателем за аналогичный период прошлого года. За весь 2025 год YouTube принёс более $60 млрд выручки, включая рекламу и подписки. По данным аналитиков, это делает платформу крупнейшим игроком в индустрии с точки зрения доходов от развлечений. Растущее влияние YouTube в Голливуде отражает прошлогодняя сделка, в рамках которой платформа получила эксклюзивные права на показ церемонии вручения премии «Оскар» с 2029 по 2033 годы. Кроме того, YouTube длительное время остаётся самым популярным стриминговым сервисом на телевизорах. Общая выручка Alphabet в первом квартале 2026 года составила $109,9 млрд, что говорит о росте на 22 % год к году. При этом чистая прибыль составила $62,6 млрд, или $5,11 на одну акцию. Это выше ожиданий аналитиков, которые прогнозировали выручку в размере $107,2 млрд и прибыль $2,63 на акцию. «2026 год начался превосходно. Наши инвестиции в ИИ и комплексный подход дают импульс каждому направлению бизнеса», — заявил во время объявления финансовых результатов генеральный директор Alphabet и Google Сундар Пичаи (Sundar Pichai). В общей сложности у Google сейчас насчитывается более 350 млн подписок, что существенно больше 325 млн по состоянию на конец 2025 года и 270 млн год назад. Пичаи отметил, что YouTube и облачное хранилище «Google Диск» были ключевыми драйверами роста. Он также добавил, что в первом квартале зафиксирован самый большой за всю историю квартальный прирост подписчиков на YouTube Music и YouTube Premium. Также Пичаи отметил хорошие результаты поисковика Google с использованием ИИ-функций, которые стимулируют пользователей к продолжению взаимодействия с платформой. На этом фоне количество запросов к поисковику достигло рекордных значений, а доходы выросли на 19 % год к году. Доход Google Cloud за отчётный период вырос на 63 %, а портфель заказов почти удвоился по сравнению с предыдущим кварталом, превысив $460 млрд. Он добавил, что первый квартал стал самым сильным для потребительского бизнеса, связанного с ИИ, чему способствовал успех приложения Gemini. «Яндекс» нарастил выручку, прибыль и подписчиков, но «временно» просел в ключевом сегменте

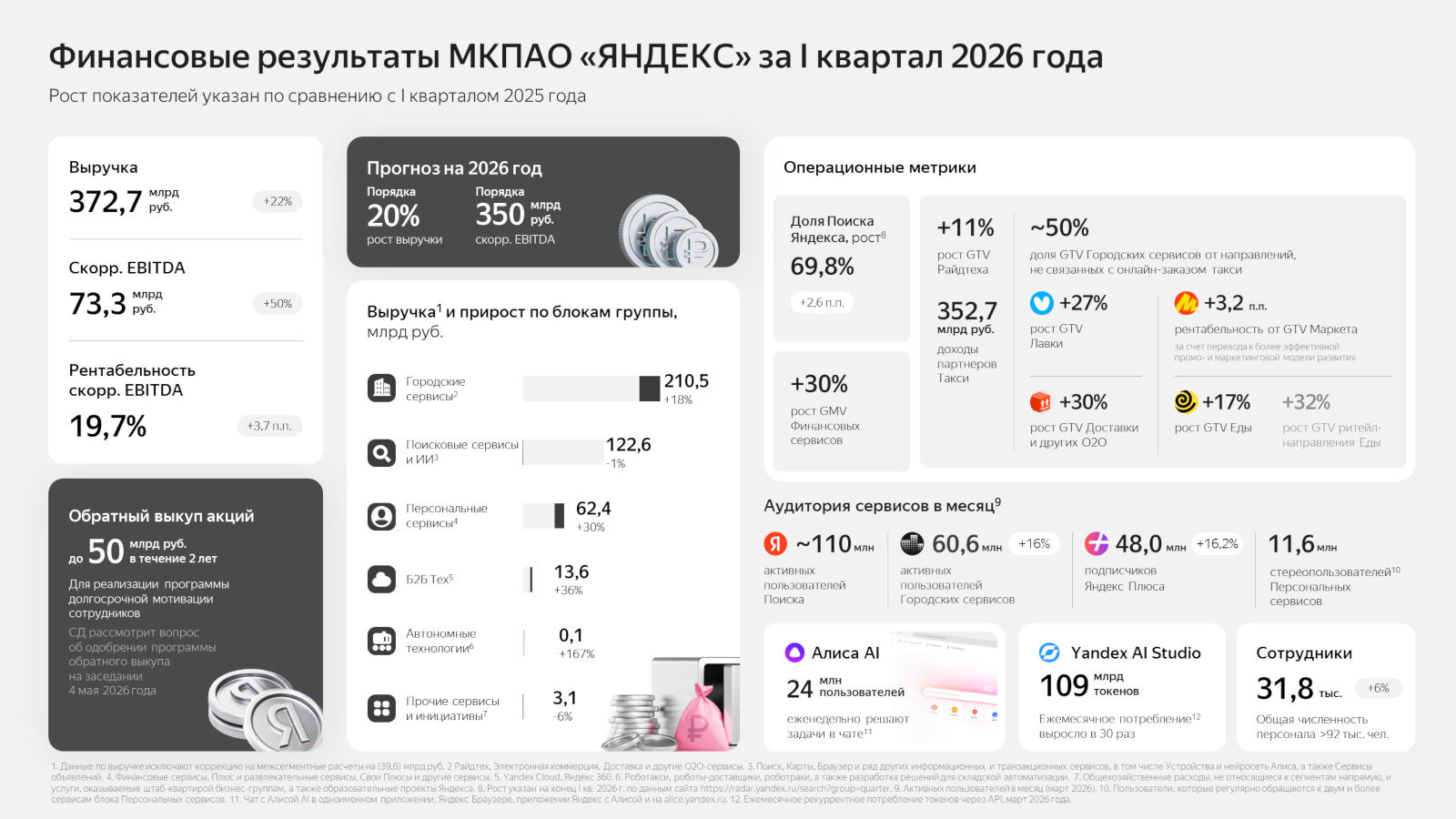

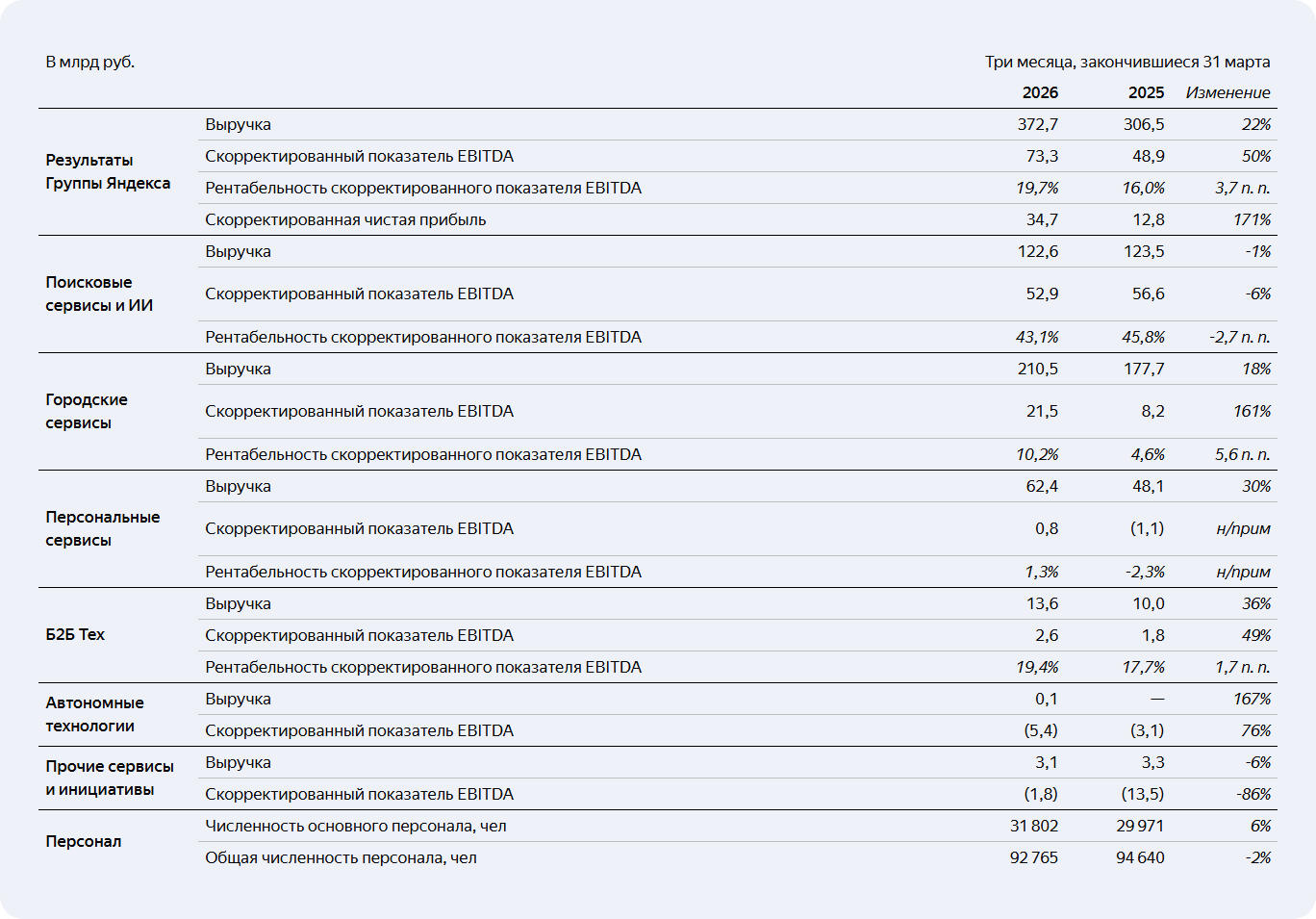

29.04.2026 [10:04],

Павел Котов

Российский интернет-гигант «Яндекс» опубликовал финансовый отчёт по итогам I квартала 2026 года — компания нарастила выручку, прибыль и показатели подписочных сервисов. Из-за изменений в расчётах в ключевом сегменте временно обозначилась отрицательная динамика.

Источник изображений: yandex.ru/company Выручка «Яндекса» за I квартал составила 372,7 млрд руб., что соответствует росту на 22 % год к году; показатель EBITDA за тот же период увеличился на 50 % до 73,3 млрд руб., что составляет 19,7 % от выручки или на 3,7 п.п. больше, чем за аналогичный период прошлого года. Скорректированная чистая прибыль достигла 34,7 млрд руб. — в 2,7 раза больше, чем годом ранее. На 9 % до 115,4 млрд руб. увеличился оборот от услуг по рекламе и продвижению. Выручка от подписки «Яндекс Плюс» выросла на 29 % и составила 25,9 млрд руб. Принято решение о выплате дивидендов по итогам 2025 года из расчёта 110 руб. за акцию или всего 42 млрд руб.; будет также рассмотрен вопрос об обратном выкупе акций для программы мотивации сотрудников — в ближайшие два года на это планируется направить до 50 млрд руб. В ключевом сегменте «Поисковые сервисы и ИИ» выручка за отчётный период снизилась на 1 % до 122,6 млрд — это в «Яндексе» объяснили «изменениями во внутригрупповых расчётах» и пообещали во второй половине года улучшить динамику. Скорректированный EBITDA снизился на 6 % до 52,9 млрд. Входящий в сегмент сервис ИИ-помощника «Алиса AI» в компании назвали «самой быстрорастущей российской нейросетью»: аудитория платформы увеличилась на 24 % до 24 млн человек. Доля «Яндекса» на российском поисковом рынке достигла 69,8 %; 48,3 млн человек пользуются быстрыми ответами ИИ в поисковой выдаче. Начала работать рекомендательная технология ARGUS для «персонализации, ранжирования и существенно более точного таргетирования рекламы». Открыто подразделение, которое разрабатывает механизмы электронной коммерции в «Алису AI» — за эти функции отвечает Yandex Commerce Protocol (YCP).  Сегмент «Городские сервисы: Райдтех, Электронная коммерция и Доставка» показал рост выручки на 18 % до 210,5 млрд руб.; скорректированный EBITDA увеличился сразу на 161 % и составил 21,5 млрд руб. Активная аудитория «Городских сервисов» выросла достигла 60,6 млн человек, что соответствует росту на 16 %. Выручка сегмента «Персональные сервисы», в который выходят развлекательная и финансовая платформы, увеличилась на 30 % и составила 62,4 млрд руб. Направление «Яндекс Плюс» показало рост дохода на 8 % до 32,2 млрд руб. Компания активно инвестирует в контентные партнёрства и новые разработки, вкладывается в продвижение на новых рынках, поэтому маржинальность увеличивается сдержанными темпами. Блок «Б2Б Тех», включающий услуги для бизнес-клиентов, нарастил доход на 36 % до 13,6 млрд руб.; скорректированный EBITDA увеличился на 49 % и составил 2,6 млрд руб. В этом сегменте востребованы решения в области искусственного интеллекта, сервисы безопасности, средства для работы с данными и решения автоматизации бизнес-процессов. В сегменте «Автономные технологии» выручка составила 0,1 млрд руб.; убыток по скорректированному EBITDA достиг 5,4 млрд руб., и это рост на 76 %. Такая динамика объясняется активными инвестициями в технологии автономного движения: роботов-доставщиков, роботраков и роботакси. Наконец, по сегменту «Прочие сервисы и инициативы», куда, в частности, входят образовательные проекты, выручка уменьшилась на 6 % до 3,1 млрд, а убыток по скорректированному EBITDA уменьшился на 86 % до 1,8 млрд руб. VK оказалась убыточной шестой год подряд — но с прошлого года потери сократились в 3,7 раза

20.03.2026 [12:28],

Павел Котов

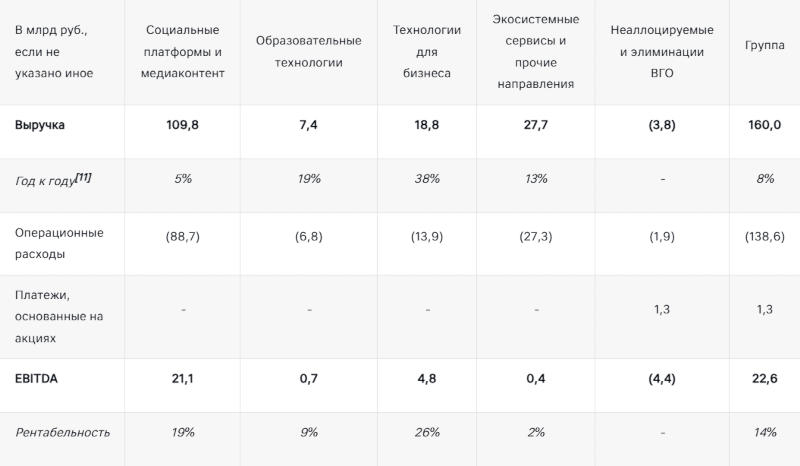

По итогам 2025 года компания VK оказалась убыточной уже шестой год подряд, но в годовом исчислении смогла сократить чистый убыток в 3,7 раза — до 24,9 млрд руб. В текущем году руководство VK ожидает сопоставимого показателя EBITDA, однако эксперты считают эту оценку консервативной. Разговоры о монетизации национального мессенджера Max считаются преждевременными, несмотря на его колоссальную аудиторию.

Источник изображения: ilgmyzin / unsplash.com По итогам 2020 года чистый убыток VK составил 1,9 млрд руб., в 2021 — 6,5 млрд руб., в 2022 — 32,6 млрд руб., в 2023 — 34,3 млрд руб., а в 2024 — 94,9 млрд руб. Чистый долг компании за минувший год сократился более чем вдвое — до 82 млрд руб.; показатель EBITDA в 2024 году составил −4,9 млрд руб., а в 2025 году он вышел в положительную зону и достиг 22,5 млрд руб.; отношение чистого долга к EBITDA составило 3,6 — в среднесрочной перспективе компания хочет установить его на уровне от 2 до 3. Рентабельность по EBITDA выросла на 17 п.п. — до 14 %. Выручка VK в 2025 году составила 160 млрд руб., что соответствует росту на 8 % год к году; капитальные вложения показали годовое снижение на 7 % — до 24,9 млрд руб.; доля этого показателя в выручке уменьшилась с 18 % до 15 %. В национальном мессенджере Max по состоянию на март 2026 года зарегистрировались 100 млн пользователей; ежедневная аудитория достигла 70 млн человек; на платформе созданы 2,2 млн публичных и частных каналов; в странах СНГ заработали звонки и сообщения в Max. В сегменте «Социальные платформы и медиаконтент» выручка по итогам 2025 года выросла на 5 % год к году — до 109,8 млрд руб.; EBITDA увеличилась до 21,1 млрд руб. — год назад этот показатель был отрицательным. Крупнейшим фактором роста выручки стала соцсеть «ВКонтакте», которая нарастила доход на 11 %: увеличились доходы от «VK Видео» и «VK Знакомств», стало больше просмотров в «VK Клипах», выросла база подписок «VK Музыки». Аудитория соцсети выросла на 2,5 % — до 93,4 млн пользователей; средняя месячная аудитория «VK Видео» на конец минувшего года достигла 81,6 млн человек; мировая средняя месячная аудитория «VK Музыки» по итогам IV квартала составила 44,9 млн человек, из которых 41,4 млн пришлись на Россию. Мировая средняя месячная аудитория «VK Знакомств» составила 4,6 млн человек; среднесуточные просмотры «VK Клипов» в IV квартале достигли 3,1 млрд, что соответствует годовому росту на 4 %.

Источник изображения: vk.company В сегменте «Образовательные технологии», включающем платформы «Учи.ру» и «Тетрика», выручка по итогам 2025 года увеличилась на 19 % в годовом исчислении — до 7,4 млрд руб.; показатель EBITDA составил 0,7 млрд руб. Сегмент «Технологии для бизнеса», включая VK Tech, увеличил выручку на 38 % — до 18,8 млрд руб. при EBITDA 4,8 млрд руб., что соответствует росту на 22 %. В сегменте «Экосистемные сервисы и прочие направления» доход вырос на 13 % — до 27,7 млрд руб., EBITDA составила 0,4 млрд руб. — по итогам 2024 года этот показатель в сегменте был отрицательным. Результаты VK опрошенные «Ведомостями» эксперты оценили как положительные. Компания повысила рентабельность, показала EBITDA выше ожидаемого и перевыполнила собственный план, хотя и сохранила достаточно высокую долговую нагрузку. В 2024 году VK завершила инвестиционный цикл, чтобы далее сосредоточиться на оптимизации внутренних процессов и повышении эффективности. При высоком убытке и отрицательном свободном денежном потоке компании следует наращивать операционную прибыль или сокращать инвестиционные расходы. Сейчас руководство VK уделяет много внимания развитию мессенджера Max, но считает преждевременным обсуждение вопросов его монетизации, хотя возможности для этого, по мнению экспертов, уже есть — люди активно пользуются мессенджерами. По итогам 2026 года компания рассчитывает на показатель EBITDA «больше 20 млрд руб.», что фактически означает отсутствие роста, однако этот прогноз некоторые эксперты считают консервативным: в действительности показатель может превысить 30 млрд руб. Alibaba в четвёртом квартале не оправдала ожиданий инвесторов — чистая прибыль рухнула на 66 %

19.03.2026 [20:36],

Сергей Сурабекянц

Сегодня китайский технологический гигант Alibaba сообщил о снижении чистой прибыли на 66 % в годовом исчислении. По словам представителя компании, снижение чистой прибыли в основном связано с падением операционной прибыли на 74 % в годовом исчислении, что обусловлено инвестициями в искусственный интеллект и облачные технологии. Результаты компании по выручке и скорректированной операционной прибыли также оказались заметно ниже прогнозов.

Источник изображений: Alibaba В четвёртом квартале компания заработала 284,8 млрд юаней (≈$41,4 млрд) по сравнению с 290,7 млрд юаней (≈$42,2 млрд), ожидаемыми аналитиками. Чистая прибыль упала с 46,4 млрд юаней (≈$6,7 млрд) до 15,6 млрд юаней (≈$2,25 млрд) по сравнению с аналогичным периодом прошлого года. Акции Alibaba на предварительных торгах подешевели на 5 %. Выручка от облачного бизнеса Alibaba составила 43,3 миллиарда юаней (≈$6,3 млрд). Этот импульс был в основном обусловлен ростом доходности публичных облачных сервисов, включая растущее внедрение продуктов, связанных с ИИ. Ускорение роста выручки от облачных услуг, которое составило 36 % в годовом исчислении, превысило консенсус-прогноз на 1 %, но рыночные ожидания были выше. «В этом квартале Alibaba сохранила значительные инвестиции в наши основные направления — искусственный интеллект и потребление, — пояснил генеральный директор Alibaba Эдди Ву (Eddie Wu). — Искусственный интеллект является и будет оставаться одним из наших главных двигателей роста. Выручка нашей группы облачного интеллекта выросла на 36 %, при этом выручка от продуктов, связанных с ИИ, демонстрирует трёхзначный рост десятый квартал подряд».  Alibaba планирует инвестировать десятки миллиардов долларов в ИИ и облачную инфраструктуру, стремясь превратиться из простого гиганта электронной коммерции в лидера в области ИИ. В январе технологический гигант анонсировал новую серию моделей ИИ, а также активно развивает «агентскую коммерцию», стремясь превратить чат-боты в полноценные инструменты для покупок и платежей. Anthropic догоняет OpenAI в сфере ИИ для бизнеса

19.03.2026 [13:03],

Дмитрий Федоров

Anthropic ускоряет рост на корпоративном рынке ИИ. В феврале её бизнес-подписки выросли на 4,9 % месяц к месяцу, тогда как доля OpenAI снизилась на 1,5 %. Последняя пока сохраняет лидерство на корпоративном рынке подписок с долей 34,4 % против 24,4 % у Anthropic, однако разрыв быстро сокращается на фоне конфликта вокруг сотрудничества с военным сектором США и роста интереса к ИИ-моделям Claude.

Источник изображения: Anthropic Экономист Ramp Ара Харазян (Ara Kharazian) сообщил, что почти каждая четвёртая компания, работающая через Ramp, теперь платит за Anthropic, тогда как год назад такой была одна из 25 организаций. Снижение OpenAI на 1,5 % он назвал крупнейшим месячным падением среди всех компаний-разработчиков ИИ-моделей за всё время наблюдений за корпоративным внедрением ИИ. По словам Харазяна, компании, впервые выбирающие ИИ-сервисы, теперь примерно в 70 % случаев выбирают Anthropic. Одновременно OpenAI, по имеющимся данным, пересматривает стратегию и усиливает фокус на продажах ИИ бизнесу и разработчикам программного обеспечения — именно в тех сегментах, где Anthropic показывает наибольший рост. Рост интереса к Claude совпал с конфликтом между Anthropic и Министерством войны США (DoW). В конце января Reuters сообщило о разногласиях, вызванных отказом компании снять защитные ограничения с ИИ-моделей, чтобы сделать их более пригодными для военного применения. В конце февраля Anthropic публично выступила против такого давления. 4 марта компания заявила, что получила уведомление о признании её рискованной организацией для цепочки поставок с точки зрения национальной безопасности США. После этого Anthropic подала иски, оспаривающие фактическое исключение компании из взаимодействия с DoW. Этот конфликт не улучшил отношения Anthropic с администрацией Дональда Трампа (Donald Trump). По данным Sensor Tower, конфликт с DoW совпал со всплеском установок Claude и ростом числа удалений ChatGPT. На положении OpenAI также могло сказаться сотрудничество компании с Пентагоном и признание её генерального директора Сэма Альтмана (Sam Altman), что ситуация была урегулирована неудачно. После конфликта с DoW компанию Claude публично поддержали американская певица Кэти Перри (Katy Perry) и сенатор США Брайан Шатц (Brian Schatz). Харазян описал этот эффект так: «Anthropic позиционировала себя иначе, и определённая категория пользователей это заметила». К этой же аудитории относятся пользователи, готовые платить $20 или $200 в месяц за доступ к Claude и испытывающие неприязнь к OpenAI из-за рекламы в ChatGPT. В феврале Anthropic сообщила, что её годовой темп выручки достиг $14 млрд. Тогда же компания объявила о привлечении ещё $30 млрд. При этом в судебном документе, поданном ранее, финансовый директор Anthropic Кришна Рао (Krishna Rao) указал, что с момента выхода компании на коммерческий рынок она получила более $5 млрд выручки. YouTube заработал на рекламе $40,4 млрд в 2025 году — больше, чем Disney, Paramount и WBD вместе взятые

11.03.2026 [06:14],

Анжелла Марина

По данным исследовательской компании Moffett Nathanson, которые приводит издание TechCrunch, рекламная выручка YouTube в 2025 году составила $40,4 млрд. Это больше, чем суммарные доходы от рекламы Disney, NBC, Paramount и Warner Bros. Discovery (WBD), которые в совокупности заработали от рекламы $37,8 млрд.

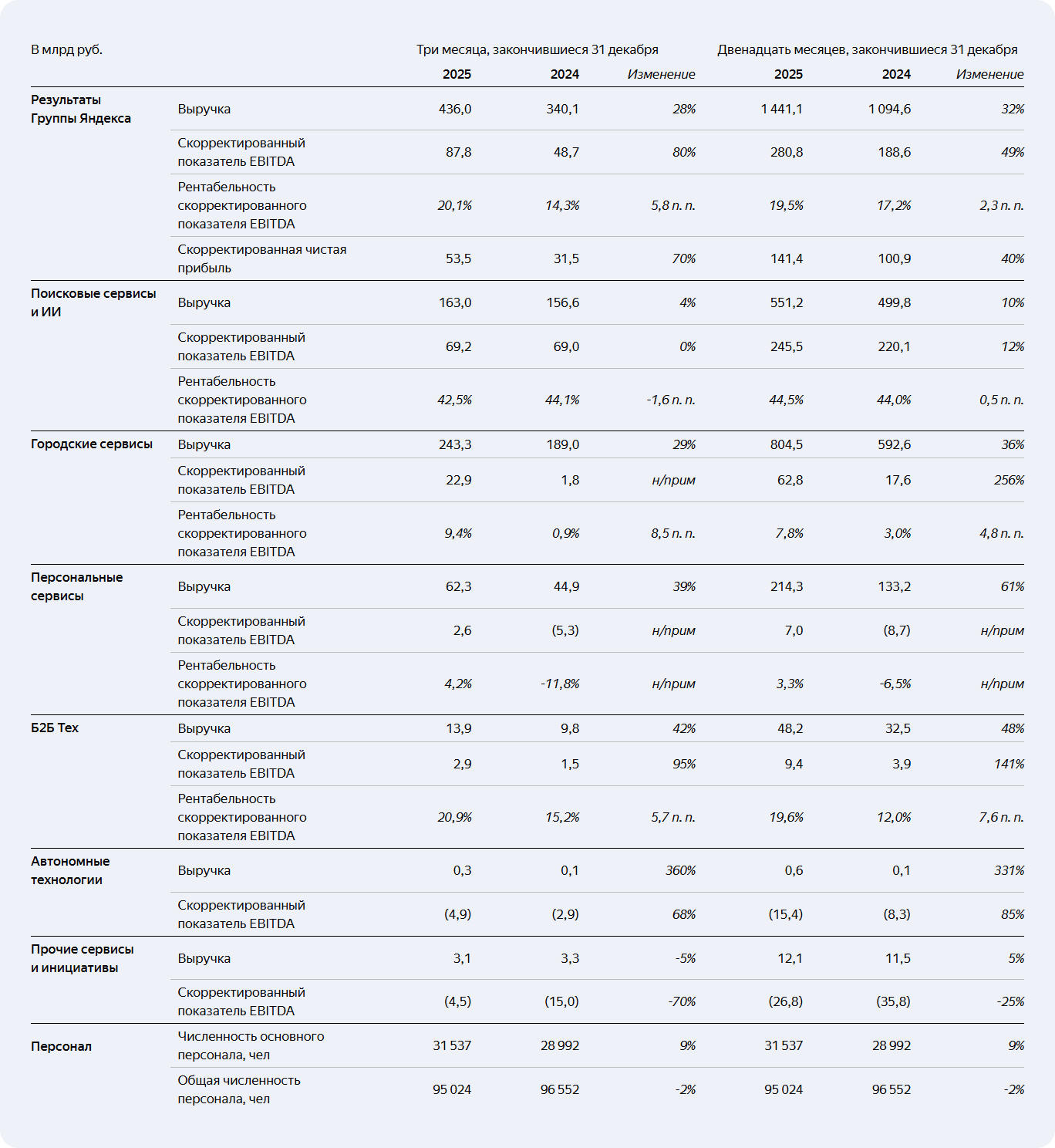

Источник изображения: Alexander Shatov/Unsplash Примечательно, что ещё год назад расклад сил был противоположным. В 2024 году видеохостинг YouTube с результатом $36,1 млрд уступал четвёрке голливудских студий, которые все вместе заработали на рекламе $41,8 млрд. Однако стремительный рост платформы и одновременное снижение интереса к телевидению привело к тому, что «короли эфира» уступили место новому игроку. Традиционные студии, десятилетиями собиравшие аудиторию перед экранами с помощью дорогих блокбастеров и сериалов, сегодня столкнулись с растущими издержками производства и оттоком зрителей, особенно молодых. Успех YouTube подкрепляется не только рекламными контрактами. Материнская компания Alphabet отчиталась о том, что общая выручка видеосервиса в 2025 году взлетела до $60 млрд, значительную часть из которой обеспечили подписки YouTube TV, YouTube Premium, YouTube Music, а также права на трансляцию NFL Sunday Ticket. Для сравнения: общая годовая выручка Netflix составила $45,2 млрд. При этом медиабизнес Disney, включающий все источники дохода, а не только рекламу, достиг $60,9 млрд. Несмотря на триумф над Голливудскими студиями, YouTube пока далёк от лидерства в мировом масштабе. Например, Meta✴✴ (владелец Facebook✴✴ и Instagram✴✴) заработала на рекламе в 2025 году колоссальные $196,2 млрд. Тем не менее, рекламодатели все активнее мигрируют именно на YouTube, следуя за своей аудиторией. Только в четвёртом квартале 2025 года платформа привлекла $11,4 млрд. Помимо рекламного бизнеса, YouTube наращивает инвестиции в искусственный интеллект (ИИ). На этой неделе стало известно о расширении программы по тестированию технологии обнаружения дипфейков. Теперь доступ к ней получат государственные чиновники, политики и журналисты, что позволит им быстрее удалять контент, созданный ИИ с нарушением политики платформы. «Яндекс» захватил 69 % поискового рынка России — выручка пробила 1,4 трлн рублей, а прибыль взлетела на 80 % за квартал

17.02.2026 [13:23],

Павел Котов

Российский технологический гигант «Яндекс» опубликовал финансовый отчёт по итогам IV квартала и всего 2025 года. В IV квартале компания нарастила выручку на 28 % год к году, до 436 млрд рублей. За весь 2025 год доход «Яндекса» составил 1441 млрд руб., что соответствует росту на 32 %. Особые успехи компания отметила по направлениям городских и персональных сервисов, а также в области технологий для бизнеса.

Источник изображений: yandex.ru «Яндекс» сумел резко нарастить прибыльность: скорректированный показатель EBITDA в IV квартале увеличился на 80 %, до 87,8 млрд руб., при рентабельности 20,1 %. По итогам всего 2025 года данный показатель вырос на 49 % и составил 280,8 млрд руб., рентабельность — 19,5 %. Рекламное направление выросло на 8,7 % по итогам минувшего квартала и на 13,5 % — за весь год. Выручка от подписки «Яндекс Плюс» в IV квартале показала годовой рост на 34,5 %; за весь 2025 год число подписчиков увеличилось на 44,9 %, до 47,5 млн человек. Весь блок «Персональные сервисы», куда, помимо подписки, входят финансовые продукты и развлекательные сервисы, нарастил выручку на 61 % за год.  Направление «Городские сервисы», которое включает в себя такси, электронную коммерцию и доставку, показало рост выручки на 29 % за квартал и на 36 % — за весь год, до 243,3 млрд и 804,5 млрд руб. соответственно. Число ежемесячно активных пользователей «Городских сервисов» достигло 62,3 млн человек. По направлению «Поисковые сервисы и ИИ» (включая голосового помощника «Алиса») компания увеличила годовую выручку на 10 %, до 551,2 млрд руб., а долю на российском поисковом рынке — до рекордных 69,3 %. «Яндекс» сообщил о расходах по направлению «Алисы» и ИИ-продуктов в размере 55 млрд руб. за 2025 год; 19 млн пользователей взаимодействуют с чат-ботом еженедельно. Направление «Б2Б Тех» (сервисы для бизнеса) показало рост выручки на 48 % по итогам года — до 48,2 млрд руб. У крупных клиентов высоким спросом пользуются облачные сервисы и решения на базе ИИ. Блок «Автономные технологии» остаётся в активной инвестиционной фазе и демонстрирует убытки. При небольшой пока выручке компания продолжает развитие технологий роботакси, грузовиков с автопилотом и роботов-доставщиков — на 2026 год планируются масштабные запуски. Менеджмент «Яндекса» собирается рекомендовать совету директоров выплатить дивиденды в размере 110 руб. за акцию — на 37,5 % больше, чем в прошлый раз. Уровень долга компании остаётся невысоким — 0,2 в соотношении к EBITDA. На конец года на счетах «Яндекса» находилось 250 млрд руб. За 2026 год компания намерена нарастить выручку на 20 % и достичь скорректированной EBITDA в размере около 350 млрд руб. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex