|

Опрос

|

реклама

Быстрый переход

Журналисты вычислили создателя биткоина Сатоси Накамото, но тот опроверг свою причастность

09.04.2026 [10:32],

Алексей Разин

Личность предполагаемого создателя старейшей криптовалюты Сатоси Накамото (Satoshi Nakamoto) до сих пор остаётся загадкой, и разного рода исследователи истории вопроса то и дело предлагают новых кандидатов на обладание этого псевдонима. Видный британский криптограф Адам Блэк (Adam Black, на фото слева) недавно был вынужден опровергнуть гипотезу The New York Times о своей причастности к созданию этой мистической фигуры.  На страницах этого американского издания недавно были опубликованы результаты длительного расследования, авторы которого пришли к выводу, что под маской Сатоси Накамото скрывался 55-летний Адам Блэк, который в настоящее время занимает пост генерального директора Blockstream и является разработчиком алгоритма, лежащего в основе работы технологии распределённых реестров, обеспечивающей само функционирование экосистемы биткоина. Это уже не первый случай, когда Адаму Блэку приходится опровергать свою идентичность с таинственным Сатоси Накамото. Руководство Blockstream также было вынуждено заявить, что сам Адам Блэк неоднократно отрицал любую свою связь с личностью Сатоси Накамото. По поводу публикации на страницах The New York Times Адам Блэк буквально заявил, что приведённые в статье доводы ничего не доказывают: «Я могу вас в очередной раз заверить, что это действительно не я». Примечательно, что со стороны издания руку к этой попытке разоблачения приложил Джон Каррейру (John Carreyrou), который обрёл известность после раскрытия аферы, лежавшей в основе деятельности стартапа Theranos в 2015 году. Автор публикации ссылается на схожую манеру изложения информации между Блэком и Накамото, а также сопоставимой статистикой сетевой активности. Кроме того, Блэк принимал участие в разработке Hashcash — математической основы функционирования биткоина. Попытки раскрыть личность создателя биткоина предпринимаются регулярно, но пока ни одна из гипотез не нашла явного подтверждения. Возможно, создателю эффективной децентрализованной системы цифровых финансов имеет смысл и дальше оставаться в тени — не только из-за интереса спецслужб, но и ради обеспечения собственной экономической безопасности, ведь основатель биткоина хранит около 1,1 млн в этой валюте, что соответствует сумме от $70 до $120 млрд и 5 % всего объёма эмиссии. Связанные с ним криптокошельки не демонстрируют движения средств с 2010 года, но это всё равно даёт таинственной фигуре возможность входить в число 15 богатейших людей планеты. OpenAI предложит часть своих акций розничным инвесторам

09.04.2026 [08:04],

Алексей Разин

Для бурно развивающегося ИИ-стартапа OpenAI выход на IPO является волнительным событием. С одной стороны, компании удастся привлечь больше средств на своё развитие. С другой стороны, спрос за их расходование будет сильнее. Финансовый директор Сара Фрайар (Sarah Friar) призналась, что часть акций OpenAI будет предложена розничным инвесторам.

Источник изображения: Unsplash, Aedrian Salazar Как пояснила Фрайар ресурсу CNBC, в рамках недавнего частного размещения акций OpenAI начала изучать вопрос привлечения средств розничных инвесторов, и пришла к выводу, что частные лица очень заинтересованы в покупке акций компании. По её словам, OpenAI при выходе на IPO обязательно припасёт некоторую часть акций для розничных инвесторов. «ИИ должен завоёвывать доверие во всём, что мы делаем. Это одна из причин, почему розничные инвесторы говорят со мной. Это должно быть чем-то, в чём все принимают участие, чтобы всё не ограничивалось очень маленькой группой, а остальные бы все остались за бортом», — пояснила свою позицию финансовый директор OpenAI. Она признаёт, что выбор времени для IPO важен. В этом году SpaceX Илона Маска (Elon Musk) намеревается выйти на биржу, предложив до 30 % своих акций именно розничным инвесторам. Фрайар проводит некоторые параллели в этом смысле: «Все хотят обладать частью аэрокосмической компании — я надеюсь, все хотят владеть и частью ChatGPT. Это помогает, когда являешься потребительским брендом». Недавно OpenAI уже попробовала реализовать акции среди частных инвесторов. Через доверенные банки их было продано примерно на сумму $3 млрд, хотя изначально планировалось выручить в три раза меньше. Наплыв желающих купить акции OpenAI даже вывел из строя профильную систему в одном из банков, которые участвовали в эксперименте. Фрайар не стала пояснять, когда именно OpenAI выйдет на фондовый рынок, но подчеркнула, что для компании подготовка к нему является своего рода «хорошей гигиеной». Напомним, сейчас капитализация OpenAI оценивается в $852 млрд, а недавно она привлекла около $122 млрд у группы стратегических и институциональных инвесторов. При таких масштабах бизнеса, по мнению представительницы OpenAI, бесконечно долго оставаться частной компанией не получится. Фрайар подчеркнула, что публичная компания может привлекать капитал через выпуск облигаций. На развитие своей инфраструктуры в ближайшие пять лет компания собирается направить $600 млрд. Вычислительные мощности в OpenAI считают не только «самым важным активом» из существующих, но и сильным «конкурентным оружием», по словам Фрайар. Стратегия развития OpenAI, по словам директора компании по выручке Денис Дрессер (Denise Dresser), подразумевает опору на коммерческий сегмент. К концу текущего года до половины всей её выручки как раз будут обеспечивать корпоративные клиенты. Уже сейчас они формируют 40 % выручки OpenAI. Агентские решения активно применяются в самых продвинутых с точки зрения внедрения ИИ компаниях, по её словам. Если в начале квартала Codex почти никто не использовал, то теперь количество пользователей перевалило за 3 млн. После смещения фокуса на ИИ-агентов выручка Perplexity подскочила на 50 %

08.04.2026 [10:39],

Алексей Разин

Финансовая отчётность стартапов доступна только узкому кругу инвесторов, а в сегменте искусственного интеллекта она ещё и не часто радует их достижением прибыли. При этом инвесторы ищут иные сигналы к улучшению ситуации в бизнесе таких компаний. По данным Financial Times, стартап Perplexity выиграл в деньгах, сместив приоритет в сторону создания ИИ-агентов.

Источник изображения: Perplexity Ранее эта компания концентрировалась на развитии чат-ботов, интегрированных в поисковый сервис, и с технической точки зрения они даже начали представлять серьёзную конкурентную угрозу для бизнеса Google, но недавно Perplexity сочла нужным больше внимания уделять развитию ИИ-агентов и монетизации соответствующих сервисов. В совокупности эти усилия привели к тому, что по итогам марта выручка Perplexity последовательно выросла до $450 млн в приведённом годовом выражении. Это на 50 % больше, чем наблюдалось в феврале этого же года. Стартап располагает более чем 100 млн активных пользователей в ежемесячном исчислении, они в какой-то пропорции делятся между поисковым и агентским сервисами Perplexity. Компании уже удалось заполучить десятки тысяч корпоративных клиентов. Подписка приносит Perplexity от $20 до $200 с каждого клиента. После запуска ИИ-агента Computer в феврале этого года компания также добавила модель ценообразования, завязанную на активность пользователя. Самые активные подписчики ежемесячно получают внутренние виртуальные кредиты, которыми могут оплачивать услуги Perplexity, но превышение квоты подразумевает доплату с их стороны. До введения этого новшества приведённая годовая выручка Perplexity достигала $305 млн, увеличившись с $16 млн всего за два года. Конкуренты, тем временем, получают гораздо больше: Cursor подняла планку до $2 млрд выручки в годовом приведённом значении, Anthropic вышла на уровень в $19 млрд к концу февраля, а OpenAI преодолела планку в $20 млрд ещё в прошлом году. В прошлом году Perplexity запустила ИИ-браузер Comet, в этом представила ИИ-агента Computer, а ещё она предложила средство работы с несколькими ИИ-моделями Model Council, которое позволяет наглядно сравнивать выдаваемые ими ответы на один и тот же запрос. По мере роста агентской вычислительной нагрузки, ИИ-стартапы пытаются найти и новые принципы монетизации подобных услуг. Если в конце 2024 года капитализация Perplexity оценивалась в $500 млн, тот в сентябре прошлого года она выросла до $20 млрд. Nvidia и SoftBank являются крупными инвесторами этого стартапа. Perplexity приходится нести расходы на обработку пользовательских запросов, а ещё она платит OpenAI и Anthropic за доступ к их моделям. Пользователям это предоставляет определённое преимущество, поскольку они могут сравнить результаты, выдаваемые разными ИИ-моделями. Samsung в первом квартале нарастила операционную прибыль в 8,5 раз до рекордных $37,9 млрд

07.04.2026 [06:52],

Алексей Разин

Крупнейший производитель памяти на этой неделе подвёл предварительные итоги первого квартала. Samsung Electronics отчиталась о росте операционной прибыли на 755 % до рекордных $37,9 млрд, в общей сложности именно продажи микросхем памяти сформировали почти 90 % этой суммы. Совокупная выручка компании должна вырасти по итогам первого квартала на 70 % до $88,2 млрд.

Источник изображения: Samsung Electronics Подразделение Device Solutions, которое отвечает и за производство микросхем памяти, в прошлом году обеспечило 39 % выручки Samsung Electronics и 57 % операционной прибыли компании. Операционная прибыль Samsung за первый квартал с большим запасом превзошла ожидания аналитиков, выручка также оказалась выше прогнозной величины. Полный отчёт о результатах деятельности в первом квартале Samsung Electronics опубликует 30 апреля. Акции Samsung на этих новостях успели вырасти в цене почти на 5 %. Примечательно, что за весь прошлый год Samsung получила $28,9 млрд операционной прибыли, а за один только первый квартал текущего смогла получить $37,9 млрд. Только в марте этого года, как отмечается в официальной экспортной статистике, поставки полупроводниковых изделий за пределы Южной Кореи измерялись $32,8 млрд и продемонстрировали рост в 2,5 раза. По данным Citigroup, в первом квартале средняя цена реализации DRAM выросла на 64 % в последовательном сравнении. Как считают аналитики, за весь 2026 год Samsung сможет получить операционную прибыль в размере $206 млрд. Поставлять свою новейшую память типа HBM4 корейская компания будет не только Nvidia, но и AMD, а ещё Samsung будет производить по 4-нм технологии процессоры Groq 3 для Nvidia. Если в текущем квартале цены на DRAM вырастут на 30 %, то Samsung сможет получить по итогам периода операционную прибыль в размере около $50 млрд, как ожидают аналитики. OpenAI рассчитывает разогнать годовую выручку к $300 млрд уже через четыре года

06.04.2026 [11:23],

Алексей Разин

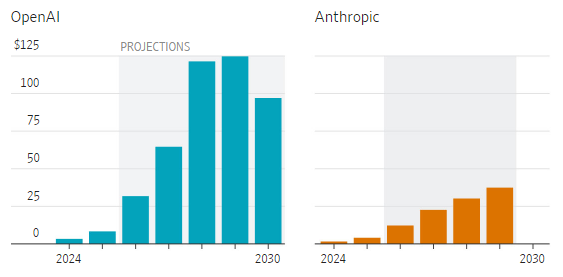

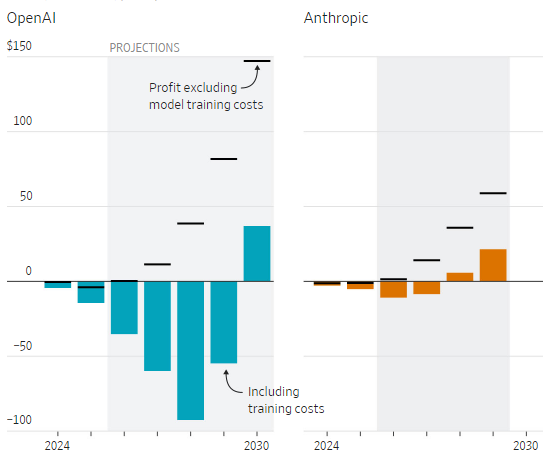

Из документов, подготовленных OpenAI и Anthropic для IPO, можно узнать много интересного об их текущем финансовом положении и планах на будущее. Получившее доступ к этим конфиденциальным документам издание The Wall Street Journal выяснило, что выйти на окупаемость OpenAI планирует к 2030 году, и к тому момент рассчитывает получать чуть менее $300 млрд выручки в год.

Источник изображения: Anthropic Сейчас же этот стартап весьма активно тратит средства. Например, в 2028 году OpenAI собирается направить на содержание и расширение вычислительных мощностей, а также исследования $121 млрд. Это будет примерно в два раза больше, чем в 2027 году. В свою очередь, в 2027 году OpenAI примерно удвоит свои затраты на обучение больших языковых моделей. В период с 2026 по 2027 годы OpenAI планирует тратить 100 % своей выручки на соответствующие нужды.

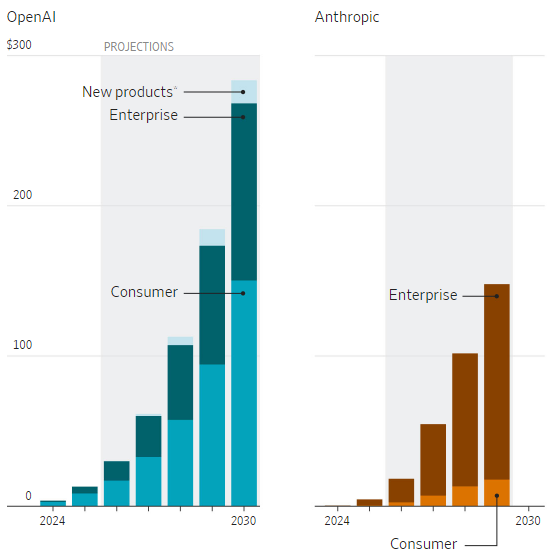

Источник изображений: The Wall Street Journal Anthropic расходы на обучение своих ИИ-моделей собирается увеличивать более плавно, даже к 2030 году они лишь превысят $30 млрд, но останутся в разы ниже, чем у OpenAI. Зато и первую прибыль, которую компания рассчитывает получить в 2030 году, OpenAI надеется сразу измерять суммой около $40 млрд. Кстати, если не учитывать расходы на обучение моделей, то OpenAI вышла бы на безубыточность уже в этом году, как и Anthropic. Первую прибыль в сумме около $5 млрд Anthropic надеется получить в 2029 году, а годом позже она уже может превысить $20 млрд.  Напомним, в отличие от OpenAI которая многие свои услуги предоставляет в потребительском сегменте рынка и даже пока не получает за это денег от клиентов и рекламодателей, Anthropic сконцентрирована на корпоративном сегменте рынка, где денежные потоки формируются более исправно. Компания в этом году собирается более чем удвоить свою выручку, хотя на это же рассчитывает и OpenAI.  Где-то с 2028 года OpenAI собирается получать выручку не только от ИИ-моделей, но и от реализации прочих продуктов, среди которых будут и аппаратные решения. К концу десятилетия эта часть выручки компании будет измеряться миллиардами долларов, но всё равно основную часть выручки OpenAI будет получать в программном сегменте. Едва ли не $150 млрд выручки в 2030 году ей принесёт потребительский сегмент ИИ, чуть более $100 млрд обеспечит корпоративный сегмент. У Anthropic распределение выручки будет совсем иным, свои $150 млрд в 2030 году она получит главным образом от корпоративных клиентов, а потребительский сектор обеспечит не более $20 млрд выручки. Выручка Foxconn в первом квартале выросла на 29,7 % благодаря буму ИИ

06.04.2026 [04:39],

Алексей Разин

Первый квартал уже завершён, поэтому некоторые компании начали подводить его предварительные итоги. Тайваньская Foxconn, которой за последние годы удалось стать крупнейшим контрактным производителем серверных компонентов Nvidia, отчиталась о росте выручки на 29,7 % до $66,5 млрд. Эта сумма почти совпала с ожиданиями рынка.

Источник изображения: Nvidia Больше всего руководство Foxconn сейчас беспокоит влияние военного конфликта на Ближнем Востоке на собственный бизнес. В текущем квартале компания рассчитывает на сохранение роста выручки в годовом и последовательном сравнении одновременно, но переменчивая политическая и экономическая ситуация в мире может оказать негативное влияние на этот процесс. В этом квартале, как ожидает Foxconn, спрос на серверные системы для ИИ продолжит расти. Если учесть, что в этом году американские облачные гиганты в общей сложности собираются направить на инфраструктуру ИИ до $650 млрд, а основная часть этой суммы придётся на закупки изготавливаемого Foxconn оборудования Nvidia, то тайваньский контрактный производитель имеет хорошие шансы заработать. Март этого года позволил Foxconn увеличить выручку на 45,6 % в годовом сравнении, хотя военные действия в Иране и окрестностях в минувшем месяце уже шли полным ходом. Подробный отчёт за первый квартал Foxconn опубликует 14 мая. Биржевые торги на Тайване будут возобновлены только во вторник, с начала года акции Foxconn успели подешеветь на 16 %. Китайские производители чипов завершили прошлый год рекордными объёмами выручки

04.04.2026 [08:00],

Алексей Разин

Бум искусственного интеллекта способствует росту выручки и китайских производителей чипов, хотя западные оппоненты властей этой страны и прилагают серьёзные усилия к её экономической и технологической изоляции. Фактически, необходимость достижения технологического суверенитета толкает китайских производителей электроники больше полагаться на компоненты местного происхождения.  Дефицит памяти также сказался на выручке китайских производителей чипов благоприятным образом, поскольку даже западные компании начали задумываться о закупке памяти в Китае. В сочетании с бумом ИИ и стремлением к импортозамещению этот фактор привёл к достижению крупнейшими китайскими производителями чипов рекордной выручки по итогам прошлого года. Крупнейший контрактный производитель чипов в Китае — компания SMIC, в прошлом году увеличила свою выручку на 16 % до рекордных $9,3 млрд. По оценкам опрошенных LSEG аналитиков, в текущем году её выручка может превысить $11 млрд. Конкурирующая Hua Hong Semiconductor в четвёртом квартале выручила рекордные $659,9 млн, по верхней границе прогноза. Разработчики чипов, которые не располагают собственными производственными мощностями, тоже чувствуют себя неплохо. Конкурирующая с Nvidia в части создания ИИ-чипов компания Moore Threads по итогам прошлого года планировала выручить не менее $209,8 млн, что соответствует росту выручки как минимум на 231 %. В Китае растёт спрос не только на передовые чипы, необходимые для инфраструктуры ИИ. Зрелая литография применяется для выпуска автомобильной электроники и силовых компонентов, которые востребованы в Китае с учётом бурного развития местного рынка электромобилей. Производитель памяти CXMT по итогам прошлого года более чем удвоил выручку до $8 млрд, как сообщалось недавно. Поставки импортной памяти типа HBM в Китай ограничены из-за санкций, поэтому даже способность CXMT выпускать HBM2 и HBM2E благостно воспринимается китайскими разработчиками ускорителей для ИИ. Только в этом году, как ожидается, CXMT сможет наладить выпуск более современной HBM3. Эксперты отмечают, что полученный при производстве HBM опыт поможет китайской полупроводниковой промышленности освоить передовые методы упаковки чипов, которые пригодятся и при выпуске GPU. В сфере передовой литографии китайские альтернативы импортному оборудованию хоть и создаются, доступны они далеко не всем участникам рынка. Процесс импортозамещения в этой сфере может занять многие годы, а потому в ближайшей перспективе технологическое отставание КНР от США сохранится. С другой стороны, активное расширение выпуска зрелых чипов в определённый момент может обернуться кризисом перепроизводства. Китайской полупроводниковой отрасли жизненно необходимо перейти на следующий технологический уровень, освоив выпуск новых типов HBM и логических компонентов с использованием передовой литографии, по мнению представителей Counterpoint Research. Oracle готовит многотысячные сокращения персонала, чтобы высвободить средства на новые ИИ ЦОД

02.04.2026 [12:09],

Алексей Разин

Интерес к теме искусственного интеллекта на какое-то время сделал основателя Oracle Ларри Эллисона (Larry Ellison) богатейшим человеком планеты, поскольку инвесторы поверили в важность этой компании с точки зрения участия в строительстве вычислительной инфраструктуры для ИИ. Когда недавно стало известно о намерениях Oracle сократить тысячи сотрудников, акции компании упали в цене на 6 %.

Источник изображения: Oracle На этой неделе ресурс CNBC со ссылкой на осведомлённые источники сообщил, что Oracle начала уведомлять своих сотрудников о новом раунде сокращений, который может затронуть несколько тысяч человек. Всего в компании работают примерно 162 000 человек, но потеря даже нескольких тысяч из них может считаться важным событием в кадровой политике. С начала текущего года курсовая стоимость акций Oracle снизилась примерно на 25 %. В начале февраля Oracle заявила о намерениях привлечь $50 млрд на расширение своей вычислительной инфраструктуры, причём с использованием заёмных средств. Alphabet (Google), Microsoft, Meta✴✴ и Amazon в этом году собираются выделить в общей сложности почти $700 млрд на капитальные затраты. Инвесторов такая гонка капвложений смущает тем, что огромные суммы расходов не гарантируют, по большому счёту, адекватной финансовой отдачи в обозримом будущем. Аналитики Barclays отметили, что Oracle отстаёт от конкурентов по величине удельной прибыли в расчёте на одного сотрудника, поэтому сокращение персонала было прогнозируемо и разумно. Если Oracle ужмётся по операционным расходам и не станет активно нанимать сотрудников, то в ближайшие годы сможет увеличить выручку в три раза, по мнению экспертов Barclays. Стартапы привлекли рекордные $297 млрд за первый квартал — в 2,5 раза больше, чем в предыдущем

02.04.2026 [11:05],

Алексей Разин

Ряд компаний, формально считающихся стартапами, сейчас в увеличении оценки своей капитализации уверенно движутся к рубежам в $500 млрд, $1 трлн и другим казавшимся ранее немыслимыми суммам. По данным Crunchbase, в прошлом квартале финансирование стартапов выросло в 2,5 раза до рекордных $297 млрд по сравнению с $118 млрд в четвёртом квартале прошлого года.

Источник изображения: Unsplash, Mackenzie Marco Фактически, до 2019 года подобные суммы тратились в сфере венчурного финансирования за целый календарный год, а теперь они расходуются только за один квартал. В прошлом месяце OpenAI удалось привлечь $122 млрд и поднять тем самым свою капитализацию до $852 млрд. По данным некоторых источников, впервые в финансировании этого стартапа смогли принять участие и розничные инвесторы, которые вложили в его капитал $3 млрд. Год назад OpenAI удавалось за раз привлечь не более $40 млрд. Конкурирующая Anthropic в прошлом квартале привлекла $30 млрд и оценила свою капитализацию в $380 млрд. Кроме того, xAI привлекала $20 млрд, а Waymo получила от инвесторов $16 млрд на дальнейшее совершенствование своих технологий беспилотных такси. Только четыре этих раунда финансирования сформировали 63 % инвестиций в стартапы на общую сумму $188 млрд, которые состоялись в прошлом квартале. Примечательно, что серьёзных оценок удостаиваются и совсем молодые компании, которые толком о себе ещё не заявили. Ставки в сфере венчурного инвестирования заметно выросли, и это заставляет многих экспертов говорить об угрозе формирования «ИИ-пузыря». В этом месяце SpaceX устроит аналитикам экскурсию по своему ЦОД в Теннесси

02.04.2026 [07:51],

Алексей Разин

В конце января стало известно, что аэрокосмическая компания SpaceX Илона Маска (Elon Musk) приурочит выход на американскую биржу к параду планет и дню рождения основателя, который отмечается в июне. На этой неделе стало известно, что заявку на публичное размещение акций в США компания уже подала в конфиденциальном режиме, а привлекаемая сумма вырастет с $50 до $75 млрд.

Источник изображения: SpaceX Как ожидается, SpaceX в ходе последующего IPO сможет привлечь более $75 млрд. Ранее считалось, что сумма будет более скромной и приблизится к $50 млрд, но в ходе своей встречи с потенциальными инвесторами представители SpaceX в прошлом месяце заявили об увеличении суммы. Оценка капитализации SpaceX достигнет $1,75 трлн по своей верхней планке. В любом случае, IPO компании Маска станет рекордным по объёму привлекаемых средств, поскольку до сих пор первое место удерживала Saudi Aramco со своими $29,4 млрд, привлечёнными в 2019 году. По данным Financial Times, готовящееся IPO компании SpaceX будет характеризоваться нетипичными условиями: существующие инвесторы компании смогут продать свои акции на фондовом рынке в первый день после размещения. Обычно в таких случаях назначается 180-дневный период, запрещающий акционерам продавать свои ценные бумаги сразу после IPO. Впрочем, SpaceX всё же попытается предотвратить массовую продажу акций инвесторами в первые месяцы после IPO, для этого будут предусмотрены соответствующие ограничения. Напомним, в начале февраля SpaceX поглотила другую компанию Илона Маска — занимающийся технологиями искусственного интеллекта стартап xAI. Последнему с прошлого года формально принадлежит социальная сеть X, которую Маск приобрёл осенью 2022 года за $44 млрд — тогда она ещё носила имя Twitter. В минувшие выходные миллиардер заявил, что SpaceX и Tesla построят в Техасе совместное предприятие по выпуску ИИ-чипов. Выход SpaceX на биржу служит цели привлечения дополнительных средств к развитию инфраструктуры ИИ, поскольку Маск намерен строить центры обработки данных непосредственно на околоземной орбите. По сути, независимость от SpaceX в империи Маска теперь сохраняют Tesla, которая уже является публичной компанией, а также стартап Neuralink и строящая подземные туннели The Boring Company. По информации Reuters, на 21 апреля у SpaceX запланирована встреча с инвесторами, а двумя днями позже компания проведёт для них экскурсию по своему центру обработки данных Macrohard в штате Теннесси. Получается, что ключевой темой общения с аналитиками в этом месяце станут амбиции SpaceX в сфере развития своей вычислительной инфраструктуры. Десять крупнейших бесфабричных разработчиков чипов в прошлом году увеличили выручку на 44 %

01.04.2026 [14:36],

Алексей Разин

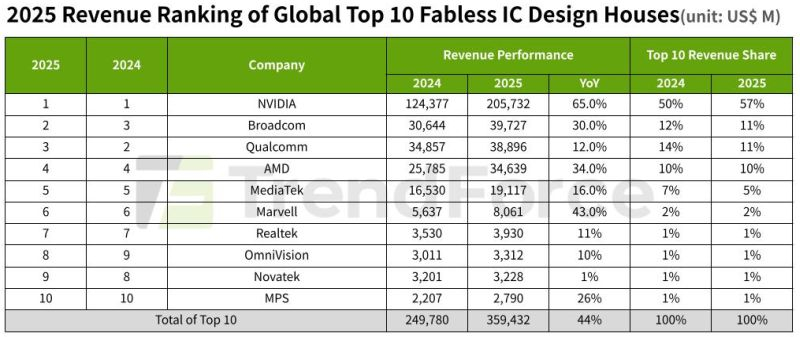

Уже наступил второй квартал 2026 года, но в некоторых сферах аналитики продолжают подводить итоги прошлого календарного года. Специалисты TrendForce определили, что в 2025 году десять крупнейших разработчиков чипов, которые не располагают собственным производством, сообща увеличили выручку на 44 % до $359,4 млрд. Первое место предсказуемо заняла Nvidia, а вот Broadcom на втором месте потеснила Qualcomm.

Источник изображения: Nvidia Следует отметить, что Nvidia не только увеличила годовую выручку на 65 % до $206 млрд, но и укрепила свои позиции в первой десятке крупнейших игроков рынка, подняв свою долю с 50 % до 57 % в показателях выручки. Broadcom показала более впечатляющий прирост выручки, на 30 % до $39,7 млрд, что и позволило ей пусть и с небольшим перевесом, но обойти Qualcomm, которая увеличила свою выручку в прошлом году только на 12 % до $38,9 млрд. AMD уже два года подряд довольствуется четвёртым местом, в прошлом году она нарастила выручку на 34 % до $34,6 млрд. К слову, это уже второй год подряд позволяет ей занимать стабильные 10 % выручки всей первой десятки. Тайваньская MediaTek занимает пятое место, её выручка по итогам прошлого года увеличилась на 16 % до $19,1 млрд, а вот доля рынка сократилась с 7 % до 5 %. На шестом месте расположилась Marvell с ростом выручки на 43 % до 8,06 млрд, и это второй по величине прирост после Nvidia. Тем не менее, в денежном выражении компания может претендовать только на 2 % рынка среди десяти крупнейших игроков.

Источник изображения: TrendForce Realtek с ростом выручки на 11 % до $3,93 млрд занимает стабильное седьмое место и 1 % рынка. Восьмая и девятая позиции демонстрируют рокировку по итогам 2025 года: OmniVision благодаря росту выручки на 10 % до $3,3 млрд поднялась на ступень выше, тогда как Novatek с ростом выручки на 1 % до $3,2 млрд опустилась на девятое место. Замыкает десятку лидеров MPS с ростом выручки на 26 % до $2,79 млрд. Возвращаясь к успехам Nvidia, важно отметить, что в четвёртом квартале 90 % её совокупной выручки формировала реализация компонентов в серверном сегменте. Примечательно, что на днях компания объявила об инвестициях в капитал Marvell на сумму $2 млрд. В последнее время это становится стандартным размером вложений Nvidia в интересующие её компании. Сделка позволит Nvidia активнее развивать свои телекоммуникационные и сетевые решения для сегмента инфраструктуры ИИ. Broadcom в рейтинге крупнейших поставщиков полупроводниковой продукции среди не имеющих собственного производства поднялась на второе место тоже благодаря ИИ-буму, поскольку поставляет сетевые компоненты и помогает облачным гигантам разрабатывать собственные процессоры для этого сегмента. Рынок потребительской электроники не может успеть за сегментом ИИ, поэтому финансовые успехи его участников куда скромнее представителей последнего. Минувший квартал стал для Microsoft худшим с 2008 года — инвесторы разочарованы

01.04.2026 [11:41],

Павел Котов

Минувший квартал оказался для Microsoft худшим со времён финансового кризиса 2008 года — инвесторы разочаровались в перспективах софтверного гиганта в области искусственного интеллекта, пишет CNBC.

Источник изображения: Simon Ray / unsplash.com По итогам I квартала акции Microsoft рухнули на 23 % — это максимальная отрицательная динамика среди основных конкурентов компании и индекса Nasdaq, который за тот же период просел на 7 %. Накануне акции Microsoft подорожали на 3,3 % на фоне общего роста рынка, и для компании это крупнейший прирост с июля минувшего года. Технологический гигант по-прежнему доминирует в области офисного ПО и как разработчик Windows, но сейчас ему необходимо решать два важнейших вопроса: продемонстрировать эффективное развитие в области ИИ и продолжить наращивать собственную инфраструктуру для систем ИИ, чтобы поддержать спрос, который ещё растёт. Затраты на строительство и эксплуатацию центров обработки данных могут вырасти из-за очередного ближневосточного конфликта. ИИ-помощник Copilot до сих пор значительных успехов не демонстрирует — рынок выбирает решения конкурирующих Google, OpenAI и Anthropic. Ещё один негативный фактор — общий упадок сегмента «ПО как услуга» (SaaS), из-за которого в этом году акции таких компаний как Adobe, Atlassian и ServiceNow с начала года потеряли в цене более 30 %. Есть мнение, что значительная часть SaaS в традиционном виде находится в состоянии упадка или вообще отмирает. Это подтверждается тем, что мультипликаторы прибыли в этом сегменте отстают от индекса S&P 500 — непосредственно мультипликатор Microsoft не был таким низким с IV квартала 2022 года, когда OpenAI выпустила ChatGPT. Есть, впрочем, и мнение, что на текущем падении акций Microsoft можно заработать, скупая их по сниженной цене, ведь по итогам предыдущего квартала компания доложила о росте выручки на 17 %.

Источник изображения: BoliviaInteligente / unsplash.com Компания пытается нарастить выручку от Microsoft 365 за счёт интеграции ИИ-помощника Copilot, но эта надстройка заинтересовала лишь 3 % бизнес-клиентов. Ранее Microsoft перевела гендиректора по ИИ Мустафу Сулеймана (Mustafa Suleyman) и его команду только на разработку моделей, доверив направление Copilot для потребителей и бизнес-клиентов другим топ-менеджерам — некоторые инвесторы восприняли эту перестановку как понижение Сулеймана в должности. Мощным драйвером роста компании остаётся облачное подразделение Azure, которое по итогам IV квартала 2025 года показало рост выручки на 39 %. Этот показатель мог бы достичь и 40 %, отметила финансовый директор Эми Худ (Amy Hood), если бы часть ускорителей не направили на обслуживание сервисов, в том числе Microsoft 365 Copilot. Крупным источником дохода Azure остаются соглашения с OpenAI и Anthropic; в IV квартале минувшего года остаток коммерческих обязательств Microsoft в Azure более чем удвоился в сравнении с аналогичным периодом предыдущего года, и достиг $625 млрд. Софтверный гигант считался одним из лидеров в области ИИ благодаря своим инвестициям в OpenAI ещё с 2019 года и стратегическому партнёрству со стартапом. К настоящему моменту характер отношений двух компаний в сфере облачной инфраструктуры перестал быть эксклюзивным, а в ряде областей они теперь стали прямыми конкурентами. Последним ударом со стороны OpenAI стал анонс сервиса Frontier по запуску и развёртыванию ИИ-агентов для бизнеса. Бум ИИ позволил Huawei достичь максимальной выручки за пять лет, практически вернув её к досанкционным уровням

01.04.2026 [07:21],

Алексей Разин

Китайская компания Huawei Technologies остаётся частной, поэтому регулярность и полнота публично распространяемой ею финансовой отчётности зависит от её доброй воли. В прошлом фискальном году Huawei получила максимальную за пять лет выручку, практически вернувшись к уровням 2020 года, когда влияние американских санкций ещё не чувствовалось в негативном ключе.

Источник изображения: Huawei Technologies В прошлом году выручка Huawei выросла на 2,18 % до $127,45 млрд, приблизившись к уровню 2020 года ($129,43 млрд). Чистая прибыль компании в прошлом году увеличилась на 8,7 % до $9,9 млрд. Руководство Huawei объяснило положительную динамику выручки высоким спросом на телекоммуникационные и вычислительные компоненты в условиях бума искусственного интеллекта. При этом на потребительском направлении к числу приоритетов было отнесено развитие экосистемы HarmonyOS с точки зрения числа доступных приложений и пользовательского опыта в целом. По словам председателя совета директоров компании Мэн Ваньчжоу (Meng Wanzhou), Huawei на потребительском рынке движется навстречу полной неопределённости. Помимо инфраструктуры ИИ, важными драйверами роста для Huawei остаются разного рода «умные» системы, включая автомобильную электронику и автопилот. По крайней мере, в прошлом году выручка Huawei на направлении автопилота выросла на 72 % до $6,5 млрд, на домашнем рынке разработки компании в этой сфере занимают 28 %. Недавно Toyota выпустила свой первый электромобиль bZ7, разработанный в непосредственном сотрудничестве с Huawei. Фактически, даже в сегменте потребительской электроники, который продолжает формировать 39 % совокупной выручки Huawei, компания выручила в прошлом году на 1,6 % больше ($50 млрд), чем в предыдущем. В условиях, когда многие производители смартфонов в Китае сталкиваются с кризисом, это весьма достойный результат. На экспортных рынках Huawei в прошлом году получила 30 % всей выручки. Для сравнения, в 2024 году 71 % выручки Huawei обеспечил китайский рынок. Развивается и бизнес Huawei в сфере силовой электроники, выручка на этом направлении в прошлом году увеличилась на двузначное количество процентов. Расходы Huawei на исследования и разработки в прошлом году приблизились к рекордным $28 млрд. Всего за последние десять лет на нужды НИОКР компанией было потрачено около $200 млрд. В прошлом году приоритетными направлениями разработок для Huawei были вычислительные решения, беспроводные телекоммуникации и оптические сетевые решения. В прошлом году затраты Huawei на разработки и исследования составили 21,8 % выручки. Примечательно, что выручка Huawei в облачном сегменте от внешних клиентов в прошлом году сократилась на 3,5 % до $4,6 млрд, на китайском рынке она является вторым по величине игроком. С учётом внутренних клиентов, облачная выручка Huawei в прошлом году выросла на 4,8 % до $10,6 млрд. Вычислительные решения увеличили выручку только на 2,6 % до $54,5 млрд, тогда как в 2024 году прирост измерялся 4,9 %. Для сравнения, темпы роста затрат на облачную инфраструктуру в мировом масштабе в четвёртом квартале оставались на уровне 29 %, причём они превышают 20 % уже шестой квартал подряд, по данным Omdia. Аналитики ожидают, что в этом году данные затраты вырастут на 27 %. Китайский рынок в этом отношении отстаёт от мирового, и это сказывается на профильных доходах Huawei. Кроме того, многие китайские разработчики не отказываются от закупки компонентов конкурирующих поставщиков, включая и американскую Nvidia. По итогам нового раунда финансирования капитализация OpenAI выросла до $852 млрд

01.04.2026 [04:41],

Алексей Разин

Похоже, идеологическая задача достичь капитализации свыше $1 трлн по итогам IPO для OpenAI становится всё более доступной, поскольку ещё на этапе частного финансирования стартап смог выйти на оценку в $852 млрд и превысить собственные ожидания. Недавно компания привлекла $122 млрд вместо запланированных $110 млрд.

Источник изображения: Unsplash, Levart_Photographer Свежий раунд финансирования был анонсирован в феврале, ориентиром служила сумма $110 млрд, но к концу марта OpenAI смогла привлечь от инвесторов $122 млрд, как поясняет CNBC. Это позволяет оценить текущую капитализацию стартапа в $852 млрд. Основную часть нового транша обеспечили институциональные инвесторы во главе с SoftBank. В своём пресс-релизе по поводу завершения нового раунда финансирования OpenAI заявила: «ИИ влечёт рост производительности, ускоряет научные открытия и расширяет возможности людей и организаций. Эти средства обеспечивают нас ресурсами, позволяющими сохранить лидерство в том масштабе, которого требует момент». В последнее время OpenAI пришлось отказаться от некоторых направлений развития ради концентрации на главных и потенциально наиболее выгодных. В частности, от поддержки генератора видео Sora компания отказалась весьма неожиданно, но именно финансовые соображения легли в основу этого непростого решения. Кроме того, OpenAI стала более вдумчиво подходить к расширению вычислительной инфраструктуры ИИ, в Техасе один из ЦОД в рамках проекта Stargate теперь будет достраивать Microsoft, а не OpenAI и Oracle. В прошлом году выручка OpenAI составила $13,1 млрд, а сейчас компания получает до $2 млрд в месяц, но говорить о выходе на прибыльность преждевременно. В новейшем раунде финансирования трио стратегических инвесторов должно было обеспечить привлечение $110 млрд, из них Amazon предоставила $50 млрд, ещё $30 млрд обеспечила SoftBank, а Nvidia ограничилась $30 млрд, которые она наверняка вернёт себе в виде оплаты за поставки ускорителей вычислений. Оставшиеся $12 млрд были предоставлены более широким кругом инвесторов, причём OpenAI впервые привлекла $3 млрд от индивидуальных инвесторов через банковские каналы. Степень участия Microsoft в этом раунде финансирования не раскрывается, но оно подтверждено самой OpenAI. Представители стартапа выразили уверенность, что «вложенные инвесторами средства со временем потекут обратно в экономику, к компаниям, сообществам и всё более активно — к частным лицам». Продажи Raspberry Pi взлетели на четверть в 2025 году на фоне дефицита памяти

31.03.2026 [13:37],

Владимир Мироненко

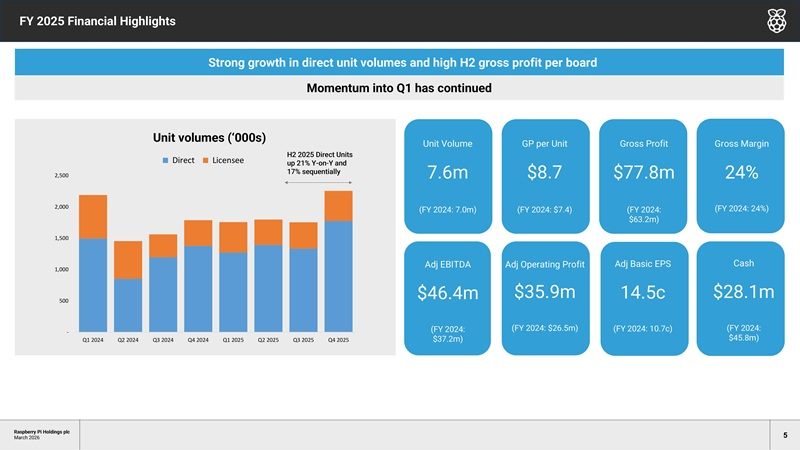

Выручка британского производителя одноплатных компьютеров Raspberry Pi Holdings в 2025 году взлетела на 25 % благодаря высокому спросу в США и Китае, позволившему перевесить проблемы, вызванные продолжающимся дефицитом микросхем памяти, пишет Bloomberg.

Источник изображения: Raspberry Pi Raspberry Pi сообщила, что выручка за 2025 год составила $323,2 млн, тогда как в 2024 году этот показатель был равен $259,5 млн. Скорректированная прибыль на акцию выросла на 35 % до $14,48. Скорректированная EBITDA увеличилась на 25 % до $46,4 млн. Продажи плат и модулей составили во втором полугодии 2025 года 4 млн единиц, превысив результат первого полугодия на 11 %. Всего за год было продано плат и модулей 7,6 млн штук (рос год к году на 9 %). Компания отметила, что впервые за всю историю продажи полупроводников превысили реализацию плат и модулей, составив 8,4 млн штук. Генеральный директор Эбен Аптон (Eben Upton) заявил, что компания успешно преодолела «инфляцию» цен на микросхемы. Как и другие производители потребительской электроники, Raspberry Pi сталкивается с продолжающимся дефицитом микросхем памяти. В связи со стремительным подорожанием памяти компания была вынуждена два раза повышать цену своей продукции за четыре месяца. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex