|

Опрос

|

реклама

Быстрый переход

От исторического максимума 2000 года курс акций Intel отделяют всего 8 %

19.04.2026 [06:48],

Алексей Разин

В ходе пятничных торгов акции Intel выросли в цене всего на 1,5 % до $69,55, но этого хватило для обновления пятилетнего максимума. Всего с начала года ценные бумаги Intel подорожали почти на 90 %, и от исторического максимума в $74,88, установленного 31 августа 2000 года, их отделяют лишь 8 %.

Источник изображения: Intel По мнению опрошенных Bloomberg аналитиков, среди инвесторов растёт уверенность, что план реструктуризации бизнеса Intel работает и продолжает приносить плоды. Сейчас Intel пытается восстановить технологическое превосходство над AMD, которая уже многие годы полагается в этом отношении на TSMC, и на фоне былых неудач Intel смогла существенно укрепить собственные рыночные позиции. При предыдущем генеральном директоре Патрике Гелсингере (Patrick Gelsinger) компания Intel оказалась втянута в многомиллиардные расходы по строительству новых предприятий и ускоренное освоение новых техпроцессов. В 2024 году это привело к снижению курса акций Intel на 60 %. В начале апреля Intel договорилась с Apollo Global Management о выкупе своей доли в совместном предприятии, которое владело новым заводом по выпуску чипов в Ирландии за $14,2 млрд. Позже Intel присоединилась к проекту Terafab по производству ИИ-чипов для Tesla и SpaceX (xAI). К тому же, Google объявила о готовности использовать будущие поколения процессоров Xeon в своей инфраструктуре, и всё это в совокупности воодушевило инвесторов Intel. По мнению аналитиков Gabelli Funds, на нынешних уровнях акции Intel весьма привлекательны, и до конца текущего года компания назовёт имя крупного клиента на контрактном направлении, который будет заказывать у неё производство передовых чипов. Растущие капитальные затраты при ограниченности собственного рынка сбыта вынуждают Intel ускорять окупаемость своих предприятий за счёт выпуска на них чипов сторонней разработки, появление крупных клиентов в этой сфере должно благотворно сказаться на финансовых потоках производителя. По слухам, в числе клиентов Intel на этом направлении могут оказаться Apple и Nvidia. Немаловажно, что норма прибыли Intel уже приблизилась к 45 %, а это явный признак финансового оздоровления, хотя исторически для деятельности компаний был характерен показатель в диапазоне более 50 %. Если у Intel появятся крупные контрактные клиенты, то акции компании вполне могут подорожать до $100 и более, по мнению аналитиков Melius Research. Китайскую DeepSeek оценили в $10 млрд — компания хочет привлечь $300 млн на развитие

18.04.2026 [06:01],

Алексей Разин

Основные капиталы в сфере ИИ сейчас формируются в США, но это не мешает китайским стартапам типа DeepSeek демонстрировать сопоставимые результаты в своей деятельности при заметно меньшем финансировании. По слухам, DeepSeek сейчас ведёт переговоры о привлечении $300 млн, чтобы поднять свою капитализацию до $10 млрд.

Источник изображения: Unsplash, Sollen Feyissa Напомним, что американская OpenAI сейчас оценивается в $850 млрд, а конкурирующая Anthropic её стремительно догоняет, претендуя на величину капитализации около $800 млрд. По данным The Information, на которые ссылается Reuters, ранее китайский стартап DeepSeek отверг ряд предложений местных венчурных фондов о финансировании, но теперь ведёт переговоры с инвесторами о привлечении $300 млн. Текущий уровень капитализации DeepSeek оценивается в $10 млрд. Американские венчурные фонды не готовы вкладываться в китайский DeepSeek, опасаясь претензий американских регуляторов, поскольку сфера искусственного интеллекта считается полем острой конкуренции между США и КНР, и власти первой из стран не одобряют финансирование соответствующих отраслей китайской экономики. Китайские власти также вмешиваются в развитие DeepSeek, предположительно настаивая на использовании ускорителей китайского происхождения для обучения местных ИИ-моделей. Считается, что DeepSeek при этом пытается ради достижения лучших результатов получать доступ к наиболее современным ускорителям американской Nvidia. SoftBank выпустит облигации на сумму $3,6 млрд, чтобы отдать деньги OpenAI

17.04.2026 [13:28],

Алексей Разин

Капитализация OpenAI оценивается в $850 млрд, но стартап готовится к IPO, по итогам которого соответствующая сумма легко перевалит за $1 трлн. Пока же компании приходится полагаться на поддержку стратегических и институциональных инвесторов, некоторым из них уже приходится брать деньги в долг. По крайней мере, SoftBank собирается выпустить облигации на сумму $3,6 млрд, чтобы основную часть денег так или иначе передать OpenAI.

Источник изображения: OpenAI По информации Nikkei Asian Review, японская корпорация SoftBank согласовала параметры выпуска валютных облигаций, выручка от реализации которых будет направлена на рефинансирование кредитов, взятых ей для инвестиций в капитал OpenAI. На 22 апреля намечен выпуск валютных облигаций SoftBank: три транша в долларовом выражении на общую сумму $1,5 млрд будут сопутствовать тремя траншам в евро на общую сумму €1,75 млрд. Купонный доход варьируется от 6,375 до 8,5 % в год, сроки погашения — от 3,5 до 10 лет. По словам представителей SoftBank, интерес со стороны инвесторов к облигациям высок, а купонный доход соответствует ставкам на вторичном рынке, номинированным в валюте. Размещение облигаций состоится в Европе и Азии, но не в США или Японии. Из вырученной от размещения облигаций суммы $2,5 млрд будут направлены на погашение других кредитов, связанных с инвестициями SoftBank в OpenAI. Японская корпорация располагает кредитной линией на сумму $40 млрд в японских и американских банках, рефинансировать кредиты из этого транша она начнёт в конце марта следующего года. В прошлый раз SoftBank выпускала валютные облигации в июле и октябре прошлого года, на общую сумму $6,5 млрд. Обеспечивать новый выпуск будут Deutsche Bank, Goldman Sachs, JPMorgan и Mizuho Securities. Акции ASML и TSMC упали в цене на фоне превосходной квартальной отчётности

17.04.2026 [07:09],

Алексей Разин

В числе первых представителей полупроводниковой отрасли свои квартальные отчёты опубликовали ASML, которая поставляет оборудование для выпуска чипов, и TSMC, которая эти чипы производит по заказам сторонних разработчиков. Вопреки радужным прогнозам о росте выручки обеих компаний, курс их акций после выхода отчётности несколько снизился.

Источник изображения: TSMC По крайней мере, акции TSMC на предварительных торгах подешевели почти на 3 %, а также до этого успели упасть в цене на 1,3 % в ходе основной сессии. Динамика акций ASML была более запутанной. В среду, сразу после публикации отчёта, они опустились в цене на 6,5 %, но потом отыграли часть потерь до результирующего снижения на 2,5 %. В четверг они подешевели ещё на 3 %. Инвесторов, помимо прочего, испугало сокращение выручки ASML в Китае. Как отмечают опрошенные CNBC аналитики, реакция рынка на отчёты ASML и TSMC не выразилась в росте котировок акций по той причине, что ожидания инвесторов уже были заложены в текущий курс до публикации статистики. После её выхода возникла небольшая коррекция. Немного успокоившись в том смысле, что буму ИИ ничего не угрожает, инвесторы начали искать факторы риска, которые могут замедлить рост выручки обеих компаний. В случае с ASML это могли быть санкции в отношении Китая или собственные производственные ограничения, а TSMC могла пострадать от влияния военных действий на Ближнем Востоке, через который получает энергоносители и технические газы. Кроме того, падение выручки TSMC в сегменте смартфонов на 11 % из-за подорожания памяти тоже насторожило инвесторов. При этом их должны были воодушевить как улучшение прогноза по росту выручки TSMC в этом году, так и приближение капитальных расходов к верхнему диапазону прогноза ($56 млрд). Это заметно выше тех $40,5 млрд, которые TSMC направила на закупку оборудования и строительство новых линий в прошлом году. С точки зрения динамики выручки TSMC хоть и рассчитывает увеличить её более чем на 30 % в этом году, существенной гибкостью в этом отношении похвастать не может. Компания просто работает на пределе своих производственных возможностей, и ускорить рост выручки может разве что благодаря повышению цен на свои услуги. Нехватка мощностей у TSMC ощущается как в сфере обработки кремниевых пластин, так и на этапе тестирования и упаковки чипов. Последний может стать своего рода «бутылочным горлышком» в условиях роста спроса на чипы со сложной пространственной компоновкой. В такой ситуации перед Intel открываются широкие возможности по привлечению клиентов к своим услугам по упаковке чипов. Компания может стать жизнеспособной альтернативой для тех, кто не может добиться от TSMC пропорционального увеличения количества обрабатываемой продукции. TSMC увеличила прибыль на 58 % до рекордных $18 млрд благодаря ажиотажу вокруг ИИ

16.04.2026 [10:58],

Алексей Разин

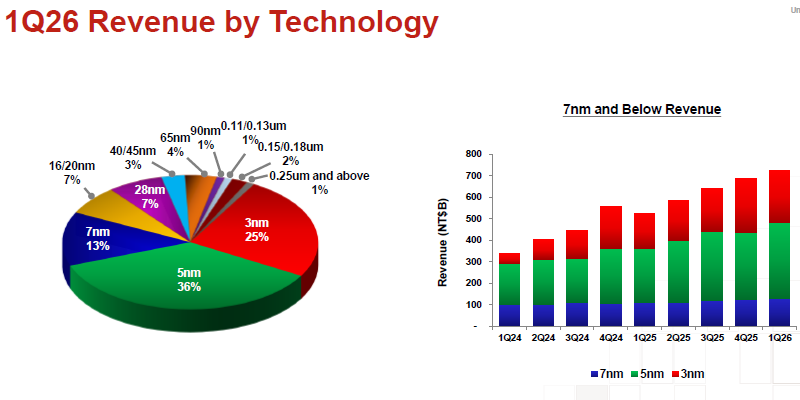

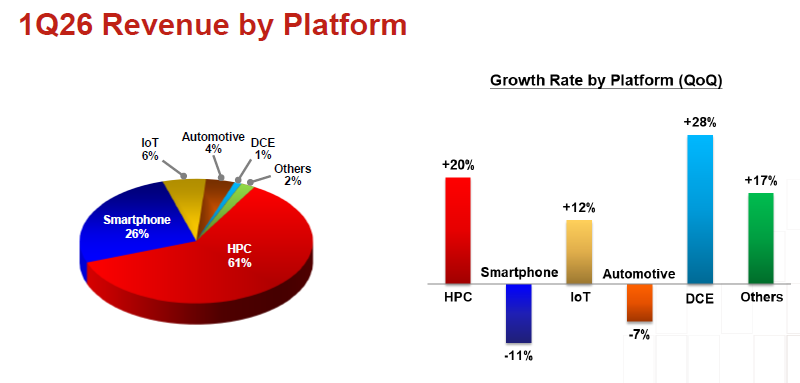

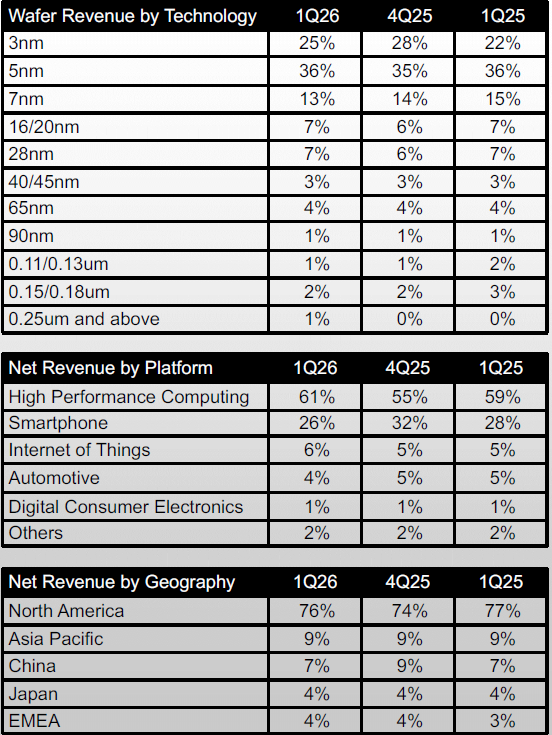

Предварительные данные ещё неделю назад позволили узнать, что квартальная выручка TSMC выросла на 35 % до $35,6 млрд. На этой неделе компания опубликовала подробную отчётность, из которой стало известно, что чистая прибыль взлетела на 58 % до рекордных $18 млрд в пересчёте по курсу. Это уже четвёртый квартал подряд, на протяжении которых TSMC получает рекордную прибыль.

Источник изображений: TSMC Выручка TSMC, её норма прибыли и норма операционной прибыли оказались выше собственных ожиданий компании. При этом в натуральном выражении количество обработанных за квартал кремниевых пластин, отгруженных клиентам, выросло в годовом сравнении на 28,1 %. В долларовом выражении выручка TSMC выросла даже сильнее, чем в национальной валюте Тайваня — на 40,6 % вместо 35,1 %. Норма прибыли увеличилась с 58,8 до 66,2 %. Всё это говорит о том, что цены на услуги и продукцию TSMC растут опережающими темпами, и для бума ИИ с его дефицитом компонентов это уже привычно. Кроме того, TSMC отмечает улучшение структуры затрат и рост степени загрузки собственных предприятий.  TSMC уже давно обеспечивает до трёх четвертей своей выручки оказанием услуг по выпуску чипов с использованием передовых литографических норм — от 3 до 7 нм включительно. В прошлом квартале доля 3-нм продукции в выручке TSMC последовательно опустилась с 28 до 25 %, а вот 5-нм техпроцесс в среднесрочной ретроспективе удерживает позиции, обеспечивая 36 % всей выручки компании. Сдаёт позиции 7-нм техпроцесс, доля которого сократилась до 13 % как последовательно, так и в годовом сравнении, пусть всего и на один процентный пункт в каждом из случаев. Так или иначе, все три поколения передовой литографии в первом квартале обеспечивали 74 % выручки TSMC. Глава компании Си-Си Вэй (C.C. Wei) подчеркнул, что она готова расширять выпуск 3-нм продукции не только на Тайване, но и в США, и в Японии. Через пару лет 3-нм чипы будут выпускаться на всех перечисленных площадках в приличных количествах. Уровнем качества выпускаемых 2-нм чипов руководство TSMC вполне довольно, а к выпуску чипов по технологии A14 (1,4-нм) компания рассчитывает приступить в 2028 году, в полном соответствии с намеченным ранее графиком.  По сегментам рынка лидерство предсказуемо сохраняется за высокопроизводительными вычислениями (HPC), которые обеспечили 61 % всей выручки TSMC против 59 % годом ранее. Смартфоны просели как последовательно, с 32 до 26 %, так и год к году (с 28 %), но это можно объяснить ростом цен на память, который сокращает спрос на смартфоны. Если доля Интернета вещей выросла с 5 до 6 %, то автомобильный сегмент просел с 5 до 4 %. Потребительская электроника хоть и обеспечила лишь 1 % выручки TSMC в минувшем квартале, последовательно увеличила профильную выручку на 28 %. Лидирующий сегмент HPC прибавил в выручке 20 % по сравнению с четвёртым кварталом прошлого года, а вот смартфоны просели на 11 %. Автомобильная электроника тоже сократила свою выручку на 7 %, но Интернет вещей прибавил 12 %. От влияния кризиса на рынке смартфонов TSMC защищена больше конкурентов, поскольку обслуживает преимущественно дорогой сегмент.  В географическом срезе 76 % выручки TSMC приходилось на Северную Америку, но существенных изменений в расстановке сил между макрорегионами на наблюдалось. Азиатско-Тихоокеанский регион удерживал стабильные 9 % выручки TSMC, Китай довольствовался 7 %, а Япония 4 %, как и страны Европы, Ближнего Востока и Африки. Рассуждая о возможной конкуренции со стороны компаний Илона Маска (Elon Musk) или Intel, глава TSMC отметил, что они являются её клиентами, а для строительства современных предприятий по выпуску чипов попросту не существует коротких маршрутов, и на него уходит от двух до трёх лет. В своих лидирующих технологических позициях TSMC очень уверена, но при этом она старается избегать недооценки конкурентов. Капитальные расходы TSMC в первом квартале составили $11,1 млрд, лишь слегка уступив показателю четвёртого квартала прошлого года. В целом по итогам текущего года капитальные затраты могут вырасти на 37 % до диапазона от $52 до $56 млрд. В текущем квартале компания рассчитывает выручить от $39 до $40,2 млрд, это выше предыдущего диапазона, заложенного в прогноз, а также на 32 % больше результата аналогичного периода предыдущего года. Влияния назревающего энергетического кризиса на собственный бизнес TSMC в обозримой перспективе не ожидает, но подчёркивает, что при затяжном характере конфликта может пострадать прибыльность компании. Успехи первого квартала позволили руководству компании поднять прогноз по росту выручки в текущем году до более чем 30 %. Ранее считалось, что рост выручки TSMC в 2026 году окажется ниже этого значения. Рекордные доходы Samsung в первом квартале повысили риск новых забастовок сотрудников

16.04.2026 [05:10],

Алексей Разин

Забастовка сотрудников Samsung Electronics остаётся редким явлением, крупнейшая прошла летом 2024 года: рабочие требовали улучшения условий труда и повышения оплаты. Рекордные величины прибыли в первом квартале этого года, по данным источников, также могут спровоцировать профсоюз на выдвижение требований об увеличении зарплаты.

Источник изображения: Samsung Electronics Если Samsung Electronics столкнётся с новой волной забастовок, как поясняет DigiTimes, это может оказать влияние на конкурентоспособность компании и ритмичность поставок продукции, не говоря уже о снижении поступлений в государственный бюджет от крупнейшего налогоплательщика Южной Кореи. Профсоюз Samsung после оглашения рекордных финансовых результатов первого квартала начал требовать повышения премий для персонала. На эти цели, по мнению профсоюза, необходимо направить не менее 15 % операционной прибыли, тогда как ранее показатель ограничивался 10 %. В полупроводниковом сегменте Samsung в прошлом квартале получила $182 млрд операционной прибыли. Если прогнозы аналитиков по размеру операционной прибыли компании на текущий год сбудутся, то профсоюз сможет претендовать на распределение в качестве премии между сотрудниками более чем $30 млрд. Это даже больше, чем было выделено на исследования и разработки за весь прошлый год. Сумма премий, таким образом, достигнет примерно 67 % капитальных затрат на строительство передового предприятия по обработке кремниевых пластин. Кроме того, такие премиальные выплаты окажутся в пять раз выше суммы, которую Samsung в 2016 году заплатила при покупке Harman. По оценкам экспертов, повышение доли операционной прибыли, распределяемой в качестве премий персоналу, может сократить возможности Samsung по инвестициям в собственное развитие или поглощение необходимых активов. Кроме того, вероятность новых забастовок в условиях сохраняющегося дефицита памяти способна негативно сказаться на всём мировом рынке полупроводниковых компонентов. Профсоюз планирует провести забастовку с 21 мая по 7 июня, если к его требованию руководство компании не прислушается. Эксперты считают, что это может стоить Samsung от $3,37 до $6,74 млрд потерь в показателях операционной прибыли. За последние десять дней акции Nvidia взлетели в цене на 18 %

15.04.2026 [14:52],

Алексей Разин

Сезон квартальных отчётов открыт, и хотя сама Nvidia о результатах деятельности в уходящем квартале отчитается только в мае, статистика других участников рынка оказывает заметное влияние на динамику курса её акций. За последние 10 дней они подорожали на 18 %, в прошлый раз подобный затяжной подъём котировок наблюдался лишь в 2023 году.

Источник изображения: Nvidia На нынешних отметках акциям Nvidia не хватает роста на 8 %, чтобы добраться до исторического пика, который наблюдался в октябре прошлого года. По итогам торгов во вторник они подорожали на 3,8 %, а всего за предыдущие десять дней их курс вырос на 18 %, как поясняет CNBC. Отчасти катализатором роста в последние дни стало опровержение слухов о намерениях Nvidia купить кого-то из крупных производителей ПК типа Dell или HP Inc. Во вторник компания также представила семейство ИИ-моделей Ising с открытым исходным кодом, что не совсем характерно для неё. С момента предыдущего квартального отчёта Nvidia известно, что серверный сегмент сейчас определяет 88 % всей её выручки, и на этом направлении она выросла на 75 % в годовом сравнении. В марте глава и основатель компании Дженсен Хуанг (Jensen Huang) заявил, что она располагает заказами на более чем $1 трлн, которые будет обслуживать до конца 2027 года. Помимо новых ускорителей семейства Vera Rubin, спросом продолжают пользоваться и ускорители предыдущего поколения Blackwell. По мнению аналитиков Creative Strategies, дефицит вычислительных ресурсов определяет главенствующую роль Nvidia в развитии современной ИИ-отрасли. Облачные гиганты продолжают вливать сотни миллиардов долларов США в развитие вычислительной инфраструктуры, только американский сегмент собирается направить на эти нужды $650 млрд в текущем году. Сохраняющийся бум ИИ позволил ASML поднять прогноз по выручке на текущий год

15.04.2026 [13:48],

Алексей Разин

Крупнейший в мире поставщик литографических сканеров для изготовления чипов — нидерландская компания ASML, отчитывается о результатах квартала в числе первых представителей полупроводниковой отрасли. Свежий квартальный отчёт компании вдохновил инвесторов, поскольку она не видит предпосылок для снижения спроса на своё оборудования и поднимает прогноз по выручке на текущий год.

Источник изображения: ASML Прежде всего, выручка ASML по итогам первого квартала достигла 8,8 млрд евро и превысила ожидания рынка (8,5 млрд евро), увеличившись в годовом сравнении примерно на 13 %. Чистая прибыль в размере 2,8 млрд его также оказалась заметно выше прогнозной величины (2,5 млрд евро), увеличившись на 17 %. Если ранее ASML рассчитывала по итогам всего текущего года выручить от 34 до 39 млрд евро, то теперь диапазон сместился вверх до 36–40 млрд евро. Генеральный директор Кристоф Фуке (Christophe Fouquet) заявил: «Прогноз по росту полупроводниковой отрасли продолжает укрепляться, ведомый растущими объёмами инвестиций в инфраструктуру ИИ». По словам главы ASML, спрос продолжает превышать предложение, а клиенты компании ускоряют расширение своих производственных мощностей в текущем году и последующих, опираясь на долгосрочные контракты со своими клиентами. Считается, что те же производители памяти теперь берут с заказчиков крупные авансовые платежи и заключают многолетние контракты, рассчитывая использовать полученные от них деньги для расширения производства памяти, а также опираясь на более стабильные закупки со стороны клиентов по условиям долгосрочных контрактов. Впервые ASML не стала раскрывать объёмы заказов со стороны клиентов на поставку оборудования. Руководство компании просто ограничилось комментариями, что объёмы заказов сейчас достаточно высоки. Инвесторам, безусловно, потребуется некоторое время, чтобы привыкнуть к изменениям в отчётности ASML, но они иногда случаются. Например, Apple несколько лет назад перестала раскрывать количество проданных iPhone, но сделала это, осознавая тенденцию к сокращению продаж, хотя в денежном выражении они продолжали расти. ASML решила отучать инвесторов от демонстрации количества заказов постепенно, на минувшей квартальной конференции отметив, что способна поставить до конца 2027 года до 80 литографических сканеров класса EUV с низким значением числовой апертуры (low-NA), если того потребует спрос. Аналитики Barclays рассчитывали на квоту в 90 таких сканеров, поэтому для них откровения ASML стали источником некоторого разочарования. В текущем году компания сможет поставить 60 подобных EUV-сканеров, что на четверть больше прошлогоднего количества. Высокий спрос на память нашёл подтверждение в свежей отчётности ASML. Компания отметила, что 51 % своей выручки в первом квартале она получила от реализации оборудования для нужд производителей памяти. В предшествующем квартале данная доля не превышала 30 %, поэтому прогресс очевиден. Кроме того, Южная Корея с её сосредоточением двух крупнейших производителей памяти в географическом срезе обеспечила 45 % всей выручки ASML, тогда как Тайвань обеспечил только 23 %. Зато Китай под натиском ограничений снизил долю выручки с 36 до 19 % всего за пару кварталов. Как отметил глава ASML, в обозримом будущем компания не сможет удовлетворить весь спрос на свою продукцию: «Это создаёт серьёзные ограничения на конечных рынках от ИИ до мобильных устройств и ПК». Вопреки прежним ожиданиям, ASML также рассчитывает увеличить выручку от реализации литографических сканеров, соответствующих поколению до внедрения EUV. Ранее считалось, что оборудование для иммерсионной литографии на фоне санкций в отношении Китая будет приносить меньше выручки, но теперь компания ожидает, что она останется на прежнем уровне. Новый раунд финансирования оценивает Anthropic в $800 млрд — до OpenAI рукой подать

15.04.2026 [05:09],

Алексей Разин

Ещё недавно считалось, что по величине капитализации OpenAI существенно обходит конкурирующую Anthropic, поскольку речь шла о суммах около $852 млрд и $380 млрд соответственно. Новый раунд финансирования второго из стартапов позволит ему поднять планку до $800 млрд и сократить разрыв.  Как отмечали вчера осведомлённые источники, на данном этапе инвесторы проявляют больше интереса к вложению средств в капитал Anthropic, даже с учётом конфликта этой компании с Пентагоном. В конце февраля капитализация стартапа достигала $380 млрд с учётом раунда финансирования, по итогам которого удалось привлечь $30 млрд. Накануне издание Business Insider сообщило о новом раунде финансирования, который может поднять капитализацию Anthropic до $800 млрд. Впрочем, пока лишь ведутся переговоры, и утверждать, что раунд точно состоится на указанных условиях, преждевременно. Чем выше ставки в финансовой сфере, тем более требовательными могут быть инвесторы, поэтому не факт, что указанная сумма может быть привлечена. Ожидается, что на IPO компания выйдет в октябре этого года. На данном этапе инвесторов во многом воодушевляют темпы роста выручки Anthropic. Если экстраполировать месячную сумму до годового объёма, то получится около $30 млрд. Правда, конкурирующая OpenAI выражает сомнения в корректности методики расчёта этой выручки, настаивая на снижении суммы хотя бы на $8 млрд. За три года расходы Nvidia на гарантийное обслуживание взлетели в 11 раз

15.04.2026 [05:07],

Николай Хижняк

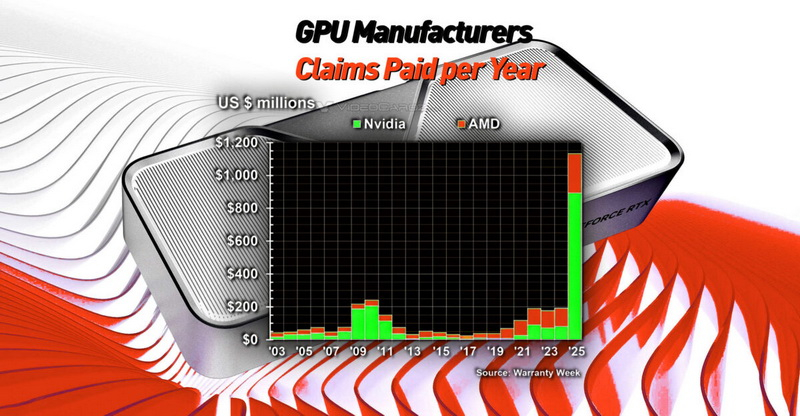

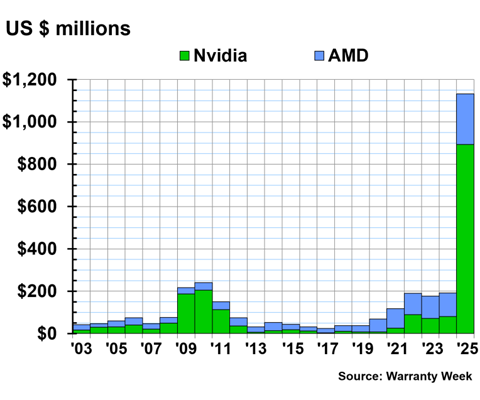

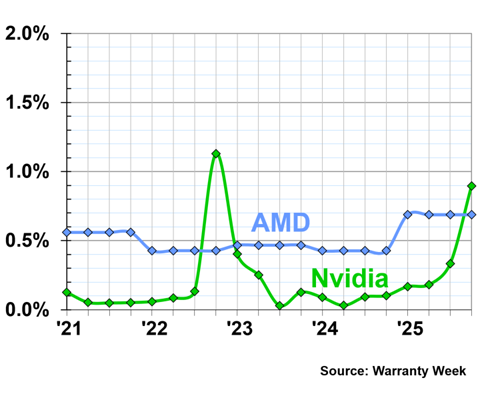

По данным Warranty Week, отраслевого издания, специализирующегося на данных о гарантийном обслуживании, за последние три финансовых года количество гарантийных случаев, связанных с продукцией Nvidia, выросло примерно на 1000 %. Согласно отчёту, сумма претензий увеличилась с $81 млн в 2023 фискальном году до $894 млн в 2026 фискальном году.

Источник изображений: VideoCardz / Warranty Week В первом квартале 2025 года Nvidia выплатила по претензиям $147 млн, во втором — $80 млн, в третьем — $156 млн. В четвёртом квартале 2025 года расходы Nvidia по гарантийным претензиям резко возросли и составили $511 млн. В отчёте говорится, что расходы Nvidia на гарантийное обслуживание и отчисления (средства, которые компании откладывают на покрытие гарантийных случаев) также выросли в 2025 году. К концу 2024 года компания увеличила гарантийный резерв в шесть раз — до $2,59 млрд. В 2025 году Nvidia увеличила гарантийный резерв ещё в три раза, и на конец финансового года на счёте было уже $8,22 млрд. Это резкое изменение по сравнению с предыдущими годами, когда показатели, связанные с гарантийным обслуживанием, были гораздо ниже и стабильнее. По данным Warranty Week, эти цифры были взяты из финансовой отчётности Nvidia.

Затраты ведущих производителей дискретных GPU по гарантийным обязательствам (в млн долларов США, 2003–2025 гг.) За тот же период бизнес Nvidia стремительно расширялся. Компания поставляла гораздо больше оборудования для искусственного интеллекта и центров обработки данных, при этом в ассортименте компании по-прежнему были игровые продукты и решения для рабочих станций. Чем больше устройств в эксплуатации, тем выше вероятность возникновения гарантийных случаев, но, по мнению Warranty Week, рост показателей Nvidia всё равно был необычно большим.

Динамика гарантийных обращений к ведущим производителям дискретных видеокарт (в процентах от объёма продаж, 2021-2025 гг.) Можно лишь только предполагать, связано ли увеличение количества гарантийных случаев у Nvidia с ростом объёмов производства или снижением качества продукции. По крайней мере, в потребительском сегменте компания не раз сталкивалась с проблемами, связанными с драйверами и плавлением/перегоранием разъёмов питания на своих видеокартах последних поколений. Расходы AMD на гарантийное обслуживание за тот же период выросли вдвое — со $110 млн в 2024 году до $238 млн в 2025-м. На конец 2023 года у AMD было $310 млн в резервах, а к концу 2024 года эта сумма почти удвоилась и составила $597 млн. В 2025 финансовом году AMD увеличила свои гарантийные резервы на три четверти и на конец года располагала суммой в $1,05 млрд. У «МоегоОфиса» втрое выросли убытки — запущена реструктуризация бизнеса, проводятся сокращения

14.04.2026 [09:34],

Владимир Мироненко

В 2025 году один из крупнейших отечественных разработчиков офисного программного обеспечения — «МойОфис» (ООО «Новые облачные технологии», НОТ) продолжал работать с убытками, которые значительно выросли год к году — с 1,2 млрд руб. в 2024 году до 4 млрд руб., пишут «Ведомости» со ссылкой на финансовую отчётность компании.

Источник изображения: myoffice.ru Согласно пояснениям к отчётности, убытки связаны со «спецификой деятельности», обусловленной длительным процессом согласования программных продуктов, необходимостью их тестирования до полного подписания договоров продажи лицензий, вследствие чего денежные средства по продукту поступают с большим опозданием. Также сказывается фактор сезонности. Как сообщается, до 2025 года «МойОфис» находился в активном инвестиционном цикле — вкладывал средства в разработку программных продуктов и платформы для вывода готовых решений на рынок. Сейчас продолжается активная работа с клиентами в сегментах B2B и B2G «для существенного увеличения продаж». Также компания планирует выйти в сегмент B2C — «для последовательного увеличения доли рынка и выхода на уровень рентабельности». В пояснениях также сообщается, что продукты «МоегоОфиса» нацелены на перспективную замену наиболее распространённого в настоящий момент пакета Microsoft Office в наиболее критичных сферах промышленности, финансов, государственного управления, а также для частных пользователей». Продажа лицензий на ПО осуществляется компанией через сеть крупнейших дистрибуторов ПО, таких, как АО «Аксофт» (группа компаний «Софтлайн»), ООО «Мерлион», ООО «МОНТ», ООО «Софттехно» (группа компаний «1С »), с которыми заключены долгосрочные лицензионные договоры. У крупнейшего акционера «МоегоОфиса» — «Лаборатории Касперского» — тоже был зафиксирован убыток в 2025 году, составивший 13,99 млрд руб., хотя за последние 10 лет у компании не было убытков, сообщил ранее портал SecPost. Он отметил, что это крупнейший убыток среди российских ИБ-вендоров. Впрочем, основная причина его возникновения связана с резервированием средств на случай, если сделанные ранее инвестиции в разработку офисного ПО не удастся вернуть. При этом выручка «Лаборатории Касперского» увеличилась год к году на 7,3 % до 59,99 млрд руб. По словам представителя НОТ, в 2025 году компания столкнулась с серьёзными финансовыми вызовами, поскольку на рынке офисного ПО в России наблюдалось замедление роста — завершилась основная волна госзакупок, крупные проекты импортозамещения в корпоративном секторе в значительной мере реализованы. «Сейчас НОТ проводит реструктуризацию бизнеса, в рамках которой пересматривается продуктовый портфель и организационная структура, чтобы сконцентрировать ресурсы на направлениях с наибольшим потенциалом роста и улучшить финансовые результаты. Компания продолжает свою операционную деятельность, выполняя обязательства перед клиентами и партнёрами», — сказал он. В марте «МойОфис» начал массовые сокращения, писало издание CNews со ссылкой на электронное послание сотрудникам гендиректора Вячеслава Закоржевского. По мнению эксперта «БКС мир инвестиций», убыток и увольнения означают, что основная деятельность не приносит прибыли, и предприятие сокращает расходы. Это также может свидетельствовать о сложной ситуации в компании с заказами. ИИ-бум не сдувается — квартальная выручка TSMC выросла на 35 %

10.04.2026 [12:20],

Алексей Разин

Тайваньская компания TSMC, которая остаётся крупнейшим контрактным производителем чипов в мире, сегодня опубликовала предварительные данные по выручке за первый квартал. В минувшем периоде она смогла увеличить выручку на 35 % до $35,6 млрд в годовом сравнении, тем самым подтвердив актуальность сохранения так называемого ИИ-бума, демонстрирующего высокий спрос на полупроводниковые компоненты.

Источник изображения: TSMC Квартальной выручке TSMC удалось немного превысить прогноз аналитиков. За март этого года в отдельности TSMC нарастила выручку на 45 %, опровергнув опасения инвесторов по поводу вероятного снижения спроса на полупроводниковые компоненты для вычислительной инфраструктуры искусственного интеллекта. Кроме того, в какой-то мере итоги TSMC за первый квартал позволили успокоить тех инвесторов, которые опасались выраженного негативного влияния военного конфликта на Ближнем Востоке на полупроводниковую отрасль. Аналитики Bloomberg Intelligence ожидают, что норма прибыли TSMC по итогам первого квартала достигла рекордных 65 %. Когда компания опубликует подробный квартальный отчёт на следующей неделе, руководству придётся отвечать на вопросы о способности дефицита памяти повлиять на объёмы продаж ПК и смартфонов. Многие аналитики сходятся во мнении, что из-за резкого роста цен на память в этом году объёмы реализации ПК и смартфонов сократятся, причём самые пессимистичные оценки упоминают показатели, измеряемые десятками процентов. Капитализация Intel взлетела до максимума за пять лет на новостях о сделке с Tesla и SpaceX

10.04.2026 [12:09],

Алексей Разин

На этой неделе стало известно, что корпорация Intel поможет SpaceX и Tesla наладить выпуск чипов в Техасе, и в совокупности с другими благоприятными для полупроводниковой отрасли новостями это позволило поднять курс акций первой из компаний на 4,70 % до $61,72 в ходе вчерашних торгов. Капитализация Intel в итоге приблизилась к $310 млрд, что является пятилетним максимумом — больше в последний раз было в апреле 2021 года.

Источник изображения: Intel По данным ресурса CompaniesMarketCap, на текущих уровнях капитализации Intel может считаться 47-й в мире компанией по этому показателю. Долгие годы Intel успешно оспаривала статус крупнейшего производителя полупроводниковой продукции в мире, смещая с первой позиции Samsung каждый раз, когда цены на память падали. При этом преследующие последние несколько лет Intel проблемы привели к тому, что по величине капитализации компания уступила многим участникам рынка. В любом случае, с апреля прошлого года капитализация Intel выросла в 3,5 раза, и это косвенно указывает на уверенность инвесторов в способности нового руководства корпорации выправить её финансовое положение. Тем не менее, капитализация AMD всё равно достигает $389 млрд, позволяя этому извечному конкуренту Intel считаться 28-й компанией мира по данному показателю. Исторически Intel обладала более крупной капитализацией по сравнению с AMD, но в определённый момент растеряла доверие инвесторов и уступила позиции в этой сфере. Помимо сделки с SpaceX и Tesla, благотворное влияние на котировки акций Intel оказало новость о намерениях Google продолжить закупку процессоров Xeon для своих серверных систем в последующие годы. Кроме того, в условиях бурного развития инфраструктуры ИИ востребованы почти любые компоненты, а Intel их предлагает в приличном ассортименте. К слову, историческим максимумом капитализации Intel считается сумма в $502,71 млрд, достигнутая в августе 2000 года, в разгар так называемого «бума дот-комов», который позже обернулся одноимённым кризисом. В нынешних ценах этот уровень соответствовали бы почти $1 трлн. В последующие годы Intel не раз достигала локальных пиков капитализации: $219,1 млрд в конце 2023 года на волне популярности мобильной платформы Centrino; $257,23 млрд в середине 2018 года благодаря доминированию в сегменте центральных процессоров для ЦОД; $273,43 млрд в начале 2020 года из-за бума облачных систем; $340 млрд в апреле 2021 года на фоне роста спроса на ПК в разгар пандемии. Другими словами, инвесторы сейчас одобряют политику руководства Intel по выходу из кризиса, а потому выражают своё доверие ростом спроса на акции компании. Уже в этом году OpenAI рассчитывает выручить на рекламе $2,5 млрд, а к концу десятилетия увеличит сумму в 40 раз

10.04.2026 [08:22],

Алексей Разин

Стремление руководства OpenAI донести до инвесторов всю информацию о собственном бизнес-плане выражается не только в рассказе о расходах, но и ожидаемых доходах. Стартап по итогам текущего года в сфере рекламы рассчитывает выручить $2,5 млрд, а к 2030 году надеется увеличить эту сумму до $100 млрд. Для этого количество еженедельных активных пользователей сервисов OpenAI должно вырасти до 2,75 млрд человек.

Источник изображения: OpenAI Подобные прогнозы стали известны благодаря изданию Axios, на которое ссылается агентство Reuters. Соответствующие планы OpenAI недавно продемонстрировала своим инвесторам в профильных презентациях. Для создателей чат-ботов и прочих ИИ-сервисов реклама и поступления с подписок являются основными источниками доходов, поэтому при построении бизнес-стратегии компании уделяют этим направлениям особое внимание. В следующем году выручка OpenAI от рекламы должна вырасти с $2,5 до $11 млрд, как отмечает источник, а в 2028 году вырасти до $25 млрд. Ещё через год рекламная выручка OpenAI должна увеличиться до $53 млрд, а к 2030 году она почти удвоится, если всё пойдёт по плану. Напомним, что примерно к этому моменту OpenAI рассчитывает впервые выйти в прибыль. Эксперимент по демонстрации рекламы в ChatGPT компания проводит с января этого года для отдельных категорий пользователей в США. Через шесть недель с начала этого эксперимента приведённая к году выручка от демонстрации рекламы выросла до $100 млн. Размещать свою рекламу в ChatGPT выразили желание более 600 компаний. В любом случае, OpenAI ещё очень далека от рекламных доходов основных конкурентов. Google в прошлом году на рекламе выручила почти $295 млрд, а Meta✴✴ Platforms — более $196 млрд. Пока OpenAI не наблюдает отторжения рекламы своими пользователями, соответствующие объявления просматриваются не хуже, чем в целом по отрасли. SpaceX завершила прошлый год с убытками в $5 млрд, хотя выручка составила $18,5 млрд

10.04.2026 [07:54],

Алексей Разин

Пока аэрокосмическая компания SpaceX Илона Маска (Elon Musk) не вышла на IPO, она остаётся частной, а потому может не раскрывать данные о своих финансовых результатах на регулярной основе. Тем не менее, заявка на IPO уже подана, и если оно состоится в этом году, инвесторы станут чётче понимать движение финансовых потоков внутри SpaceX. Прошлый год она завершила с убытками на сумму $5 млрд.

Источник изображения: SpaceX Об этом со ссылкой на The Information сообщило агентство Reuters. Если убытки SpaceX в прошлом году приблизились к $5 млрд, то выручка достигла $18,5 млрд. В любом случае, получается, что эта компания Илона Маска традиционно тратит больше, чем получает от оказания своих услуг. Данные суммы уже учитывают показатели деятельности ИИ-стартапа xAI, который был поглощён SpaceX в феврале этого года. Без учёта убытков xAI прошлый год для SpaceX оказался бы прибыльным. В январе агентство Reuters сообщало, что SpaceX сама по себе выручила в 2025 году от $15 до $16 млрд, а её прибыль составила $8 млрд. Получается, что февральская сделка по покупке xAI увела SpaceX в зону убыточности. Впрочем, для основателя обеих компаний Илона Маска эта сделка была частью большого плана, ведь он собирается развивать вычислительную инфраструктуру xAI в космосе, выводя туда центры обработки данных с помощью SpaceX. В этой интеграции оказалась задействована и Tesla, которая будет выпускать для xAI чипы на совместном предприятии TeraFab — недавно проект взялась поддержать корпорация Intel. Выход SpaceX на биржу в этом году, как ожидается, позволит оценить капитализацию компании в $1,75 трлн. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex