|

Опрос

|

реклама

Быстрый переход

Майский раунд финансирования поднимет оценку Anthropic до $900 млрд — выше OpenAI

30.04.2026 [12:25],

Алексей Разин

В феврале этого года капитализация ИИ-стартапа Anthropic оценивалась в $350 млрд, но с тех пор ему удалось привлечь в свой капитал ещё около $30 млрд. Этим один из самых успешных игроков рынка ограничиваться не собирался, и в мае должно быть принято решение об очередном раунде финансирования, который поднимет капитализацию до $900 млрд, позволив Anthropic обойти OpenAI с её $852 млрд.

Источник изображения: Anthropic Фактически, при сохранении предполагаемых параметров, новый раунд финансирования поднимет капитализацию Anthropic в два с лишним раза от февральского уровня. Для компании, которая находится в не самых простых отношениях с американским правительством, это является свидетельством доверия со стороны инвесторов. Агентство Bloomberg сообщило накануне, что очередной раунд финансирования может поднять капитализацию Anthropic до $900 млрд и привлечь дополнительные $50 млрд. Не уточняется, является ли эта сумма частью средств, которые Google и Amazon (AWS) договорились направить на нужды Anthropic в рамках прежних договорённостей. Напомним, Google сперва пообещала вложить в капитал ИИ-стартапа $10 млрд, а потом направить ещё $30 млрд при соблюдении определённых условий. В случае с Amazon речь идёт о первоначальной сумме в $5 млрд, с последующим направлением на нужды Anthropic ещё $20 млрд. Конкурирующая OpenAI в марте оценивала свою капитализацию в $852 млрд, поэтому если соответствующий показатель Anthropic достигнет $900 млрд, именно эта компания получит право называться самым дорогим в мире ИИ-стартапом. Ожидается, что Anthropic выйдет на IPO в октябре этого года, расширив собственные возможности по привлечению капитала. Решение о проведении нового раунда финансирования совет директоров Anthropic должен принять в следующем месяце. Meta✴ отчиталась о росте прибыли, но сокращение аудитории обвалило акции на 7 %

30.04.2026 [12:18],

Владимир Мироненко

Акции Meta✴✴ упали на 7 % на внебиржевых торгах после публикации финансовых результатов первого квартала 2026 года, несмотря на то, что выручка и прибыль превысили прогнозы Уолл-стрит. Рынок негативно отреагировал на более низкие, чем ожидалось капитальные затраты, а также сокращение ежедневной посещаемости сервисов, которое компания объяснила перебоями в работе интернета в Иране и ограничениями доступа к WhatsApp в России.

Источник изображения: ROBIN WORRALL/unsplash.com Чистая прибыль компании составила $26,77 млрд, или $10,44 на акцию, что на 61 % больше, чем $16,64 млрд, или $6,43 на акцию, за тот же период годом ранее. Выручка выросла на 33 % по сравнению с прошлым годом и составила $56,31 млрд. Согласно прогнозу аналитиков, опрошенных FactSet Research, ожидалось, что Meta✴✴ заработает $6,67 на акцию при выручке в $55,6 млрд. Количество ежедневно активных пользователей (DAP) в первом квартале составило 3,56 млрд, что на 4 % больше, чем за аналогичный период прошлого года, но более чем на 5 % меньше, чем в четвертом квартале. Аналитики Уолл-стрит прогнозировали, что DAP в отчётном квартале составит 3,62 млрд человек. Капитальные затраты Meta✴✴ составили за квартал $19,84 млрд, что ниже среднего прогноза StreetAccount в $27,57 млрд. Однако Meta✴✴ заявила, что капитальные затраты за год составят от $125 до $145 млрд, что больше ранее планировавшихся затрат в диапазоне от $115 до $135 млрд. «Это отражает наши ожидания более высоких цен на компоненты в этом году и, в меньшей степени, дополнительных затрат на ЦОД для поддержки мощностей в будущем», — заявила Meta✴✴. Во втором квартале компания прогнозирует выручку в диапазоне от $58 до $61 млрд, в то время как аналитики ожидают выручку в размере $59,5 млрд. Финансовый директор Meta✴✴ Сьюзан Ли (Susan Li) в ходе телефонной конференции, посвящённой итогам первого квартала, сообщила аналитикам, многочисленные судебные иски с обвинениями компании во вреде её сервисов для психического здоровья молодежи в конечном итоге могут привести к существенным убыткам. Meta✴✴ потерпела два поражения в судебных процессах в марте, оба связаны с обвинениями в том, что компания вводила потребителей в заблуждение относительно безопасности своих сервисов для подрастающего поколения. Численность персонала Meta✴✴ выросла на 1 % в годовом исчислении, составив 77 986 человек по состоянию на 31 марта. По мере увеличения капитальных затрат Meta✴✴ стремится сократить свой штат. На прошлой неделе компания объявила об увольнении около 10 % сотрудников, или 8 тыс. человек, а также о прекращении набора персонала на 6 тыс. открытых вакансий. ИИ-бум кормит: прибыль Samsung от полупроводников взлетела в 54 раза

30.04.2026 [05:12],

Алексей Разин

На производителей микросхем памяти бум систем искусственного интеллекта в данной его фазе продолжает влиять ярко выраженным положительным образом. Samsung удалось по итогам первого квартала увеличить операционную прибыль в восемь с лишним раз до $38,5 млрд. Выручка выросла на 70 % до рекордных $90 млрд, но больше всего увеличилась прибыль в полупроводниковом сегменте.

Источник изображения: Samsung Electronics Как уже отмечалось, за один только квартал текущего года Samsung получила операционную прибыль, превосходящую показатель всего предыдущего года ($29,3 млрд). Во втором полугодии Samsung рассчитывает на сохранение высокого спроса на память в серверном сегменте. Полупроводниковый бизнес Samsung продемонстрировал в первом квартале рост операционной прибыли почти в 54 раза до $36 млрд. Фактически, именно этот вид деятельности обеспечил около 94 % всей операционной прибыли компании за период. Выручка Samsung в полупроводниковом сегменте составила $55 млрд, увеличившись на 225 % в годовом сравнении. Основную часть доходов Samsung в полупроводниковом сегменте обеспечила память семейства HBM, однако по состоянию на четвёртый квартал прошлого года конкурирующая SK hynix продолжала занимать 57 % этого рынка, поэтому в данном случае Samsung выступает в роли догоняющего. На этой неделе Samsung заявила, что первой приступила к массовым поставкам товарных чипов HBM4 для ускорителей Nvidia семейства Vera Rubin. Акции Samsung с начала года выросли в цене на 88 %, а в прошлом году они более чем удвоились в цене. Текущая конъюнктура рынка памяти также способствует дальнейшему росту благосостояния Samsung Electronics. В текущем квартале, по прогнозу Counterpoint Research, средние цены по контрактам на поставку DRAM вырастут последовательно ещё на 60 %, только в марте в отдельности они выросли на 42 % по сравнению с февралём. Руководство Samsung пояснило на квартальной конференции, что компания склоняется к переходу на многолетние контракты с клиентами, которые позволят стабилизировать финансовые потоки и сгладить влияние традиционных циклов на рынке памяти. За фасадом благополучия полупроводникового бизнеса Samsung в квартальном отчёте скрылось снижение операционной прибыли в сегменте мобильных и сетевых решений на 35 % до $1,9 млрд, причём отчасти в этом виноват именно рост цен на память, который толкает финансовые показатели Samsung вверх на другом направлении бизнеса. Xbox отчиталась о рухнувших на 29 % продажах консолей — но Game Pass и продажи игр выросли

30.04.2026 [04:27],

Анжелла Марина

Microsoft представила финансовые результаты за первый квартал 2026 фискального года, отметив рост доходов от сервисов Xbox при продолжающемся снижении продаж консолей. Успех Game Pass и контента сторонних издателей позволил игровому направлению превзойти прогнозы, несмотря на общее снижение выручки в сегменте.

Источник изображения: Microsoft По сообщению Windows Central со ссылкой на отчёт, выручка от контента и услуг Xbox увеличилась на 1 % в годовом исчислении, тогда как продажи аппаратного обеспечения рухнули на 29 %. В результате совокупный доход от игрового направления сократился на 2 %. Генеральный директор Сатья Наделла (Satya Nadella) в ходе конференции похвалил команду за запуск таких игр, как Keeper от Double Fine, и положительно отозвался об устройстве Asus ROG Xbox Ally. В течение квартала состоялись релизы Grounded 2 от Obsidian Entertainment (ранний доступ) и ремастера Gears of War: Reloaded от The Coalition, однако доходы от игр собственной разработки снизились. При этом аналитики напоминают, что ранее в 2025 году Bethesda Game Studios выпустила The Elder Scrolls IV: Oblivion Remastered, которая вошла в топ-5 самых продаваемых игр года в США по данным Circana. Кроме того, Xbox продолжила стратегию выпуска бывших эксклюзивов на конкурирующих платформах, например, Forza Horizon 5 от Playground Games вышла на PlayStation.

Источник изображения: Xbox Game Studios Общие финансовые результаты Microsoft показали уверенную динамику: квартальная выручка компании выросла на 18 % до $77,7 млрд, а чистая прибыль увеличилась на 12 % до $27,7 млрд. На этом фоне перед подразделением Xbox поставлена цель достичь рентабельности в 30 %, что значительно выше среднего уровня по индустрии. Одним из ключевых факторов ближайших изменений станет повышение стоимости подписки Xbox Game Pass Ultimate на 50 % (до $30 в месяц). В следующем квартале Microsoft прогнозирует снижение выручки от контента на несколько процентов, однако рассчитывает на дальнейший приток подписчиков благодаря крупным релизам: Call of Duty: Black Ops 7 от Activision, The Outer Worlds 2 от Obsidian Entertainment и Battlefield 6 от Electronic Arts. Несмотря на положительный отчёт о финансовых результатах, компания продолжает проводить сокращение штата. Такая политика вызывает критику наблюдателей, которые отмечают несоответствие между финансовым благополучием техногиганта и увольнением сотрудников. TSMC избавилась от акций Arm на сумму $231 млн

29.04.2026 [08:35],

Алексей Разин

Стратегическое партнёрство компаний в одной сфере деятельности нередко выражается в наличии у них некоторого количества акций друг друга, и тайваньский контрактный производитель чипов TSMC до недавних пор владел пакетом из 1,11 млн акций британского холдинга Arm. Недавно первая из компаний продала их на сумму $231 млн.

Источник изображения: Intel Сделки по продаже акций состоялись 28 и 29 апреля, акции Arm были проданы по курсу $207,65 за штуку. Номинально, владельцем акций являлась дочерняя структура TSMC Partners. После этой сделки TSMC перестанет быть акционером британского холдинга Arm, который специализируется на разработке процессорных архитектур. По сути, многие клиенты TSMC одновременно являются и клиентами Arm, а недавно последняя выразила готовность разрабатывать собственные процессоры. TSMC вложила в капитал Arm около $100 млн в 2023 году, приняв участие в первичном размещении ей акций на американском фондовом рынке. Тогда каждая из купленных на тот момент акций Arm обошлась TSMC в $51 за штуку. Постепенно последняя из компаний избавлялась от этих акций, в 2024 году продав 850 000 штук на общую сумму $102 млн. Оставшиеся 1,11 млн акций Arm были проданы компанией TSMC на этой неделе. В любом случае, она смогла неплохо заработать, приняв участие в IPO холдинга Arm. Выручка Seagate в прошлом квартале взлетела на 44 % на крыльях ИИ-бума

29.04.2026 [07:28],

Алексей Разин

Поставщики жёстких дисков также оказались в выигрыше в условиях бурного развития вычислительной инфраструктуры искусственного интеллекта, поскольку их продукция является её неотъемлемой частью. Данный тезис нашёл подтверждение в очередном квартальном отчёте Seagate: за первые три месяца этого года выручка компании выросла на 44 %, а в сегменте ЦОД она вообще поднялась на 55 %.

Источник изображения: Seagate Technology Именно серверное направление сильнее всего влияет на финансовые показатели деятельности Seagate Technology, поскольку по итогам прошлого квартала данный сегмент рынка определял 80 % всей выручки компании. Совокупная выручка выросла на 10 % последовательно до $3,11 млрд, в годовом сравнении она увеличилась на 44 %. Из них $2,5 млрд пришлось на сегмент ЦОД, что на 55 % больше результата аналогичного периода прошлого года, и на 12 % больше выручки предыдущего квартала. Год назад серверный сегмент обеспечивал только 75 % всей выручки Seagate, прирост составил пять процентных пунктов. В ёмкостном выражении поставки жёстких дисков выросли сразу на 39 % до 199 эксабайт, причём в сегменте nearline рост совокупной ёмкости достиг 47 % (до 175 эксабайт). По словам представителей Seagate, почти 90 % жёстких дисков в ёмкостном выражении достались клиентам в сегменте центров обработки данных. Заказы на жёсткие диски в облачном сегменте уже распределены до конца 2027 года, уже ведутся переговоры о плане поставок на 2028 год. Норма прибыли за год увеличилась с 36,2 % до рекордных 47 %, норма операционной прибыли — с 23,5 % до рекордных 37,5 %. Чистая прибыль взлетела на 129 % до $934 млн, удельный доход на одну акцию вырос на 115 % до $4,1. Свободный денежный поток приблизился к $1 млрд, увеличившись на 341 % и достигнув максимального значения ха период свыше десяти лет. При этом компании пришлось увеличить капитальные затраты на 274 % до $161 млн по итогам первого календарного квартала. Жёсткие диски семейства Mozaic компания поставляет для нужд 75 % ведущих облачных провайдеров, в текущем квартале квалификационные процедуры данных накопителей проведут два оставшихся облачных гиганта. К концу текущего года на семейство Mozaic 4+ придётся основная часть поставок накопителей с технологией записи HAMR в ёмкостном выражении. К концу 2027 года Seagate рассчитывает начать поставки накопителей поколения Mozaic 5+ в виде образцов для клиентов. В текущем квартале Seagate рассчитывает выручить от $3,35 до $3,55 млрд, а также поднять норму операционной прибыли за пределы 40 %. Tesla согласилась передать Маску многострадальные 300 млн акций за работу в 2018 году — сейчас пакет стоит вдвое дороже

28.04.2026 [12:42],

Алексей Разин

Больше двух лет генеральный директор Tesla Илон Маск (Elon Musk) боролся за право получить пакет акций компании на сумму $56 млрд, который положен ему в качестве вознаграждения за труд по итогам 2018 года. Декабрьским решением Верховного суда США законность данной выплаты была подтверждена, и недавно Tesla одобрила передачу Илону Маску полагающихся ему 303 960 630 акций.

Источник изображения: X, Elon Musk Об этом стало известно из уведомления Tesla в адрес Комиссии по ценным бумагам и биржам США (SEC), на которое ссылается ресурс Electrek. По текущему курсу около $376 за акцию, данный компенсационный пакет обладает рыночной стоимостью $114 млрд. Другими словами, он в два раза превосходит ту сумму, которая причиталась Маску в первоначальном варианте. В 2018 году советом директоров Tesla были определены 12 целевых показателей в деятельности компании, достижение которых позволит Илону Маску претендовать на приобретение 304 млн акций компании по цене $23,34 за штуку. Последняя из поставленных целей была достигнута в декабре 2021 года, после чего у Маска и появились основания для получение указанного компенсационного пакета в форме акций компании, которые он мог купить по цене намного ниже рыночной. Впрочем, чтобы получить весь указанный пакет акций, Илон Маск должен не только вернуть «страховочную» выплату в сумме $29 млрд, которая была назначена ему в прошлом году на случай проигрыша дела в Верховном суде США, но и выполнить ряд новых условий. Маск должен оставаться генеральным директором Tesla или руководителем, отвечающим за разработку продуктов, как минимум до конца 2028 года, а после получения этого пакета акций он не имеет права продавать их на протяжении пяти последующих лет. Затраты, которые Tesla понесёт в связи с реализацией этого права Илона Маска в текущем периоде, достигли $9,97 млрд. Это не все будущие выгоды, которыми может воспользоваться Илон Маск. В ноябре прошлого года совет директоров Tesla одобрил выделение ему ещё 424 млн акций в случае выполнения очередных 12 целевых условий. Фактически, в идеале это позволит Маску получить за ближайшие несколько лет ещё около $1 трлн. OpenAI бьёт тревогу: пользователи уходят к конкурентам — расходы на ИИ растут быстрее доходов

28.04.2026 [07:06],

Алексей Разин

Американский стартап OpenAI, встряхнувший весь мир запуском своего чат-бота ChatGPT, начал активно привлекать финансовые ресурсы инвесторов и партнёров для строительства обширной вычислительной инфраструктуры и оплату аренды уже действующих облачных мощностей. Внутри стартапа зреет озабоченность низкими темпами роста выручки и оттоком пользователей к конкурентам.

Источник изображения: OpenAI Об этом на текущей неделе заявило издание The Wall Street Journal со ссылкой на внутреннюю информацию OpenAI. По имеющимся данным, стартап так и не смог к концу прошлого года выйти на рубеж в 1 млрд активных пользователей в неделю. Более того, наблюдается отток пользователей в сторону конкурентов, и его скорость вызывает серьёзное беспокойство руководства. Кроме того, финансовый директор OpenAI Сара Фрайар (Sarah Friar) в ходе обсуждения со своими коллегами выразила озабоченность медленным ростом выручки компании. Наблюдается явная диспропорция между темпами роста выручки и капитальных затрат на строительство вычислительной инфраструктуры. Если выручка не будет увеличиваться быстрее, OpenAI не сможет обеспечить себя требуемым количеством вычислительных мощностей. При этом инвесторы OpenAI, которая только готовится выйти на IPO, всё сильнее беспокоятся по поводу стремительного роста капитальных затрат без внятных перспектив финансовой отдачи. Первоначально OpenAI рассчитывала в ближайшие годы потратить $1,4 трлн на создание вычислительной инфраструктуры для ИИ. В феврале стартапу удалось привлечь $110 млрд, причём крупные суммы денег ему предоставили серьёзные инвесторы типа SoftBank, Amazon (AWS) и Nvidia. Первый из них уже вложил в OpenAI более $64 млрд, и формально может претендовать на 13 % акций американского стартапа. Успехи конкурирующей Anthropic в корпоративном сегменте стали одной из причин наметившихся проблем OpenAI, но сейчас руководство последней пытается бросить все силы на устранение этого отставания. Генеральный директор OpenAI Сэм Альтман (Sam Altman) и Сара Фрайар в совместном обращении к Reuters назвали публикацию The Wall Street Journal «смехотворной»: «Мы сосредоточили все силы на покупке максимальных вычислительных мощностей и работаем над этим совместно каждый день». Камеры Canon подорожают из-за бума ИИ — до производителя дотянулся кризис памяти, затраты подскочили

24.04.2026 [13:36],

Алексей Разин

Производители электроники вынуждены либо сокращать объёмы выпуска продукции в условиях дефицита памяти, либо пытаться закупить её в нужных количествах по высоким ценам. Японская корпорация Canon выбрала второй путь, но в масштабах года это увеличило её расходы на дополнительные $313 млн. Кроме того, операционная прибыль компании снижается быстрее, чем ожидалось.

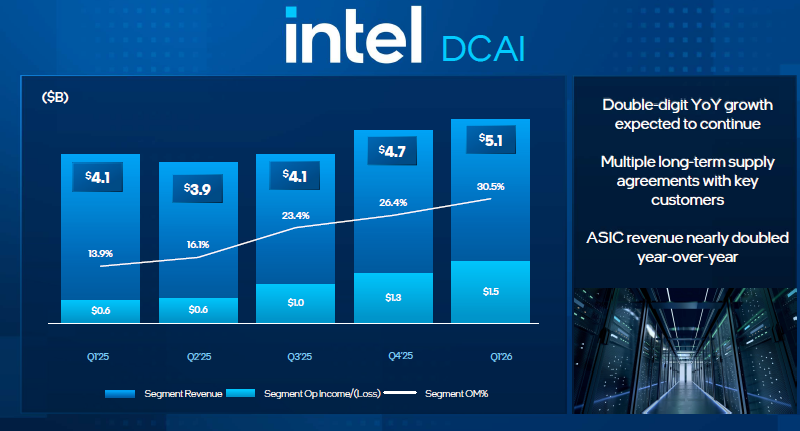

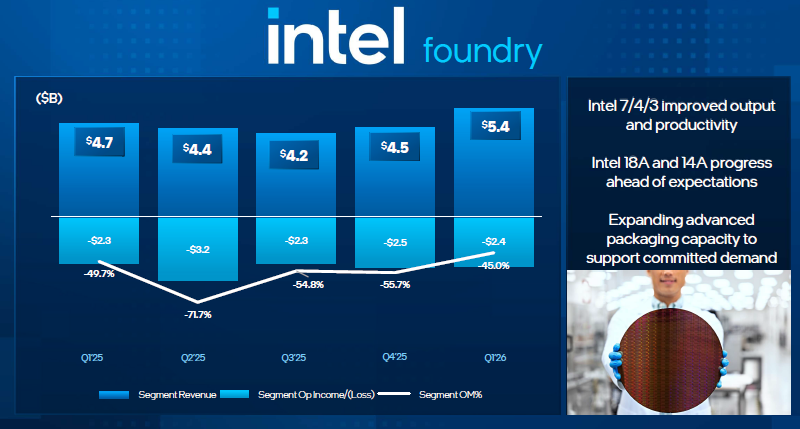

Источник изображения: Canon Акции Canon на японской фондовой площадке упали в цене максимально за последние 12 с лишним месяцев, на 8 %, после заявлений руководства компании о влиянии кризиса на рынке памяти на её бизнес. Этот производитель электроники смог сформировать необходимый запас микросхем памяти, но данные меры стоили ему дополнительных затрат в размере $313 млн, поскольку покупать память приходилось по завышенным ценам. Canon призналась, что будет вынуждена повышать цены на свою продукцию, но это компенсирует рост цен на память лишь частично. Кроме того, компания пока не определилась со степенью влияния ближневосточного кризиса на свой бизнес. Годовой прогноз по величине операционной прибыли Canon была вынуждена сократить на 5 % до $2,85 млрд. В этом смысле её росту не будет способствовать даже ситуация на рынке оборудования для производства чипов, ведь спрос на литографические системы, которые компания тоже поставляет, весьма высок. В первом квартале операционная прибыль Canon падала быстрее ожидаемого, сократившись на 26 % до $447 млн. Прибыль компании снижалась по многим направлениям деятельности: в устройствах печати, медицинском оборудовании, фотоаппаратуре и промышленном оборудовании. Примечательно, что это происходило на фоне роста выручки. Это объясняется как раз ростом расходов Canon на закупку микросхем памяти. Бум ИИ оживил Intel: процессоры раскупают подчистую, акции после отчёта взлетели на 20 %

24.04.2026 [08:01],

Алексей Разин

Бум искусственного интеллекта наконец-то обласкал и компанию Intel, которая до этого была представлена на рынке профильной инфраструктуры главным образом своими центральными процессорами. Последние оказались настолько востребованы в условиях дефицита компонентов, что были раскуплены даже залежалые партии. Итоги квартала и прогноз по выручке на текущий превзошли ожидания аналитиков, акции Intel выросли в цене на 20 %.

Источник изображений: Intel Генеральный директор Intel Лип-Бу Тан (Lip-Bu Tan) отметил, что по итогам первого квартала выручка, норма прибыли и удельный доход на одну акцию оказались выше прогнозов, и подобная картина наблюдается уже шестой квартал подряд. «Спрос опережает предложение для всех направлений нашего бизнеса, в особенности — по серверным процессорам Xeon», — заявил он. Совокупная выручка Intel выросла на 7,2 % до $12,67 млрд в годовом сравнении. До этого на протяжении семи предыдущих кварталов выручка Intel в годовом сравнении снижалась в пяти случаях. Если на второй квартал аналитики делали прогнозы в виде $13,07 млрд выручки и 9 центов дохода на одну акцию, то собственные ожидания Intel оказались выше: от $13,8 до $14,8 млрд для выручки и 20 центов дохода на одну акцию. Это способствовало росту курса акций компании на 20 % после закрытия торгов. Всего с начала текущего года акции Intel выросли в цене более чем на 80 %. Это почти столько же, сколько наблюдалось за весь прошлый год (84 %).  Непосредственно в сегменте ЦОД выручка компании в первом квартале выросла на 22 % до $5,1 млрд. По сути, более сорока процентов всей выручки Intel принесли именно продукты серверного назначения, хотя направление ПК всё равно обеспечило $7,7 млрд выручки в первом квартале, подняв показатель на 1,3 %. Спрос концентрируется на центральных процессорах во многом благодаря смещению фокуса на задачах инференса. «Центральные процессоры переопределяют себя в качестве незаменимой основы в эру ИИ. Это не только наши мечтания, а то, что говорят нам наши клиенты», — подчеркнул Лип-Бу Тан. Он добавил, что Intel прилагает максимум усилий к увеличению объёмов выпуска процессоров, но спрос всё равно растёт быстрее. Процессоры Intel с поддержкой локального ускорения ИИ в клиентском сегменте увеличили профильную выручку компании в первом квартале на 8 %, теперь более 60 % клиентских процессоров Intel относятся к данной категории. Впрочем, такой ажиотаж на рынке процессоров не помог Intel избежать чистых убытков по итогам первого квартала, которые достигли $4,28 млрд, кратно увеличившись с прошлогодних $887 млн. Контрактное направление бизнеса Intel увеличило свою выручку на 16 % до $5,4 млрд, но основную часть этой суммы компания по-прежнему буквально заплатила сама себе, поскольку внешние заказчики обеспечили лишь $174 млн выручки. Так или иначе, контрактное подразделение Intel завершило квартал с операционными убытками в размере $2,4 млрд. Привлечь существенное число клиентов к передовой технологии Intel 18A компании не удалось, но теперь Лип-Бу Тан заявляет, что следующую по очереди технологию Intel 14A множественные клиенты активно изучают и оценивают. Напомним, глава Tesla и SpaceX Илон Маск (Elon Musk) на этой неделе дал понять, что обе компании будут использовать техпроцесс Intel 14A для выпуска своих чипов. Глава Intel в части сотрудничества с Маском отделался лишь комментарием, что разделяет его убеждённость в наличии существенной потребности в расширении мощностей по выпуску чипов, а также признался в поиске нетрадиционных путей повышения эффективности данного производства. По словам главы Intel, выпускаемые по технологии 18A процессоры семейства Series 3 (Wildcat Lake) сейчас наращивают объёмы производства, а их дебют является лучшим в истории компании за последние пять лет. К разработке чипов с использованием технологии Intel 14A клиенты компании приступят в следующем полугодии, а также в начале следующего года.  Финансовый директор Intel Дэвид Зинснер (David Zinsner) выразил надежду, что услуги компании по контрактной упаковке чипов смогут приносить ей миллиарды долларов выручки вместо предыдущих сотен миллионов, фигурировавших в прогнозе ранее. Как минимум, этими услугами готовы воспользоваться Amazon, Cisco, а также SpaceX и Tesla. Норма прибыли Intel в прошлом квартале достигла 41 %. Хотя это далеко от тех значений в диапазоне более 60 %, которые достигались в лучшие годы, фактический результат первого квартала оказался выше собственных прогнозов компании (39 %). Как добавил Зинснер, если ранее Intel рассчитывала в этом году сократить свои капитальные расходы, то из-за необходимости покупать оборудование для выпуска дополнительных объёмов процессоров они выйдут на прошлогодний уровень. Лип-Бу Тан пояснил, что если год назад речь шла о выживании Intel, то сейчас эта компания уже задумывается о том, как увеличить свои производственные мощности, чтобы удовлетворить «невероятно высокий спрос на наши продукты». Выручка Tesla выросла на 16 % в первом квартале, но оказалась ниже ожиданий рынка

23.04.2026 [07:38],

Алексей Разин

Tesla сама занимается реализацией своих электромобилей, поэтому имеет возможность оперативно подводить итоги отчётных периодов. В начале апреля она опубликовала статистику об объёмах выпущенных и проданных в первом квартале электромобилей, а финансовая отчётность подоспела только сейчас. Рост выручки на 16 % в годовом сравнении всё равно не позволил Tesla получить сумму, на которую рассчитывали аналитики.

Источник изображений: Tesla Общая выручка Tesla в прошлом квартале увеличилась на 16 % до $22,4 млрд, из них $16,2 млрд были выручены от реализации электромобилей, причём последняя сумма также выросла на 16 % относительно результата аналогичного периода прошлого года. Аналитики рассчитывали, что совокупная выручка Tesla вырастет до $22,64 млрд, поэтому фактический результат их немного разочаровал. С другой стороны, удельный доход на одну акцию по итогам первого квартала составил 41 цент против ожидаемых 37, и это можно считать фактором, положительно влияющим на курс акций компании. Сперва акции Tesla подорожали на 4 % после закрытия торгов, но весь прирост был растерян после того, как руководство компании заявило об увеличении расходов в текущем году на $5 млрд относительно прежнего прогноза, до $25 млрд. Для сравнения, в 2025 году капитальные затраты компании не превысили $8,6 млрд. С начала текущего года акции Tesla упали в цене на 14 %. Чистая прибыль компании в первом квартале выросла в годовом сравнении на 17 % до $477 млн. Норма чистой прибыли выросла с 16,3 до 21,1 % в годовом сравнении. Капитальные затраты увеличились на 67 % до $2,5 млрд. Если энергетический бизнес Tesla показал снижение выручки на 12 % до $2,4 млрд, то в сегменте услуг и прочих направлений деятельности выручка выросла на 42 % до $3,8 млрд. Компания отметила, что располагает 1,28 млн подписчиков FSD, но в это количество вошли и те, кто ранее оплачивал полную стоимость опции за доступ к ней на бессрочной основе. Как известно, недавно Tesla стала предлагать комплекс FSD только на условиях подписки с ежемесячной абонентской платой. Кроме того, прибыль в первом квартале выросла ещё и благодаря некоторым единовременным поступлениям средств, которые связаны с гарантией и таможенными тарифами. Можно лишь предположить, что Tesla получила компенсацию за повышение таможенных пошлин в числе первых американских импортёров. На просьбу аналитиков продемонстрировать возможности человекоподобных роботов Optimus глава компании Илон Маск (Elon Musk) ответил предложением подождать до момента непосредственной близости старта массового производства, который намечен на конец июля или начало августа. По словам Маска, конкуренты буквально анализируют все демонстрационные мероприятия Tesla «кадр за кадром», чтобы потом «скопировать всё, что мы делаем». В отношении подготовки к массовому производству роботов Optimus было заявлено, что подготовка на линии первого поколения во Фримонте, где ранее производились электромобили Model S и Model X, войдёт в активную фазу в текущем квартале. Здесь со временем Tesla сможет выпускать до 1 млн роботов в год. Строительство отдельной фабрики по выпуску роботов в Техасе также ведётся, в квартальный отчёт даже попала фотография строительной площадки, на которой ведутся работы. В Остине более крупное предприятие по выпуску роботов будет использовать производственные линии второго поколения, оно позволит ежегодно выпускать по 10 млн Optimus.  Tesla по-прежнему надеется начать массовое производство роботакси Cybercab и электрических грузовиков Semi в текущем году. По мере наращивания объёмов выпуска Cybercab, эти машины будут вытеснять из фирменного парка роботакси используемые сейчас кроссоверы Model Y. Более доступные версии Model 3 и Model Y, а также шестиместную Model YL компания будет предлагать за пределами Китая. Пикапы Cybertruck уже поставляются в ОАЭ, как отмечалось ранее. Впрочем, в первом квартале объёмы их выпуска в совокупности с Model S и Model X, которые снимаются с производства, сократились на 20 % до 13 775 электромобилей. При этом объёмы поставок выросли на 25 % до 16 130 машин. В целом, если объёмы производства электромобилей всех моделей Tesla в первом квартале нарастила на 13 % до 408 386 штук, то поставки выросли всего на 6 % до 358 023 экземпляров. Получается, что более 50 000 машин пока не распроданы. За всю историю существования Tesla отгрузила клиентам 9,2 млн электромобилей. Отдельного упоминания достойны планы Tesla по расширению географии эксплуатации роботакси. В Остине, Далласе и Хьюстоне она номинально уже осуществляется без водителя за рулём, в Сан-Франциско и окрестностях — с водителем, а ещё в трёх штатах ведётся подготовка к запуску сервиса. В Аризоне всё ограничится Финиксом, на территории Флориды роботакси Tesla появятся в Майами, Орландо и Тампе, а Неваду в этом списке представляет Лас-Вегас. SK hynix утроила выручку и увеличила прибыль в пять раз на фоне бума ИИ

23.04.2026 [04:54],

Алексей Разин

Микросхемы памяти сейчас очень востребованы в инфраструктуре систем искусственного интеллекта, поэтому их поставщики ожидаемо хорошо зарабатывают. В случае с южнокорейской SK hynix это утверждение наглядно иллюстрируется итогами минувшего квартала: компания в годовом сравнении увеличила выручку почти втрое, а её операционная прибыль выросла в пять раз.

Источник изображения: SK hynix Выручка компании за период составила рекордные $35,55 млрд, а операционная прибыль достигла $25,4 млрд, последовательно увеличившись почти в два раза. Более того, норма операционной прибыли достигла рекордных 72 %. При этом и выручка, и операционная прибыль SK hynix по итогам первого квартала оказались несколько ниже ожиданий аналитиков. Первый квартал для рынка памяти в целом не является пиковым периодом с точки зрения финансовых показателей, но бум ИИ позволил опровергнуть данный стереотип. Представители компании подчеркнули, что клиенты SK hynix считают важным обеспечить себя необходимыми объёмами памяти, и не особо оглядываются на цену. «Память важна, как никогда ранее», — резюмировали они. Хотя Samsung в четвёртом квартале прошлого года вернула себе статус лидера на рынке DRAM в денежном выражении, в сегменте HBM продолжает доминировать SK hynix с долей 57 %. Рынок памяти растёт более чем на 30 % уже два квартала подряд. По оценкам руководства SK hynix, нехватка HBM будет ощущаться минимум до 2030 года, даже с учётом наличия у компании планов по расширению производственных мощностей. Даже если цены на память во втором полугодии будут расти умеренными темпами, прибыль SK hynix продолжит увеличиваться на протяжении всего текущего года. По некоторым оценкам, капитальные затраты SK hynix в этом году будут увеличены на 45 %. Средняя цена реализации DRAM в первом квартале выросла последовательно на 60,8 %, а цены на NAND увеличились на 55,3 %. Во многом это и определяет взрывную динамику финансовых показателей производителей памяти. Девятидневное ралли подняло курс акций Qualcomm на 11 %, показав лучшую динамику с 2018 года

22.04.2026 [05:12],

Алексей Разин

Американская компания Qualcomm хоть и является одним из крупнейших разработчиков процессоров, исторически очень зависела от сегмента смартфонов и прочих мобильных устройств, который в условиях дефицита памяти сейчас переживает не самые лучшие времена. Это не помешало акциям Qualcomm за девять дней вырасти в цене на 11 % — максимально с 2018 года, если говорить об интервалах непрерывного роста.

Источник изображения: Qualcomm Technologies Кроме того, как отмечает Bloomberg, в этом году полупроводниковый сегмент стал вторым по динамике в составе индекса S&P 500. С другой стороны, с начала этого года акции Qualcomm опустились в цене на 20 %, в индексе SOX они оказались худшими по динамике. В этом месяце курс акций Qualcomm опускался до минимальных значений с 2023 года. Падение котировок на 25 % по итогам первого квартала стало худшим результатом для акций Qualcomm с 2002 года. Аналитики ухудшают прогнозы относительно финансовых показателей компании. Всё это объясняется влиянием дефицита памяти на рынок мобильных устройств, от которого продолжает сильно зависеть Qualcomm. С конца августа цены на DRAM на рынке моментальных сделок выросли почти в шесть раз. Хотя с пиковых значений января цены на память немного опустились (на 13 %), влияние этой тенденции на бизнес Qualcomm по-прежнему сильно. Аналитики просто не могут предсказать, насколько продолжительным будет нынешний кризис на рынке памяти. Qualcomm уже давно пытается перестроить бизнес, чтобы меньше зависеть от рынка мобильной электроники, но альтернативные направления пока не так развиты, чтобы компенсировать просадку в основном сегменте. Кроме того, Apple отказалась от использования модемов Qualcomm в своих смартфонах, поэтому у последней из компаний исчез ещё один источник стабильной выручки. Аналитики ожидают, что по итогам текущего фискального года, который завершится к концу сентября, выручка Qualcomm сократится на 0,8 %. Негативная динамика будет наблюдаться впервые с 2023 года. В следующем фискальном году выручка Qualcomm вырастет от силы на 0,8 %. При этом выручка компаний, входящих в полупроводниковый индекс американского фондового рынка, может вырасти на 56 % в текущем году и на 28 % в следующем. Эксперты ожидают, что цены на память продолжат оказывать давление на бизнес Qualcomm как минимум до середины текущего года. Итоги очередного фискального квартала компания подведёт 29 апреля. На протяжении 15 кварталов финансовая отчётность Qualcomm только дважды привела к росту курсовой стоимости акций компании. Вряд ли это случится и на этот раз, как считают аналитики. Технологический сбор на электронику в России окажется ниже ожидаемого— подорожают даже стационарные телефоны

21.04.2026 [13:38],

Геннадий Детинич

РБК сообщает, что Минпромторг установил размеры технологического сбора на импортную и производимую в России электронику. Согласно документам ведомства, за каждый смартфон производители и поставщики должны будут уплачивать 250 рублей, а за ноутбук — 500 рублей. Другая электроника также будет подвержена сбору, но на гораздо меньше суммы. Это должно будет стимулировать локализацию производства, на что будут направляться собранные суммы.  Новый сбор распространяется на юрлиц и индивидуальных предпринимателей, реализующих соответствующую продукцию на территории страны. Решение было принято в третьем чтении закона Государственной думой РФ в ноябре 2025 года. Первоначально рассматривался вариант собирать с каждого смартфона вне зависимости от марки 750 руб., а с каждого ноутбука — 1500 руб. Если верить РБК, утверждённые на сегодняшний день суммы будут в три раза меньше: 250 руб. за смартфон и 500 руб. за ноутбук. За радиотрубки с проводными базами сбор будет 100 руб. за аппарат, а за «другие» телефоны — 25 руб. Напомним, технологический сбор начнёт взиматься с 1 сентября 2026 года за каждую единицу товара независимо от его стоимости. Обязанность по уплате лежит на всех участниках цепочки поставок — от производителей до импортеров. Механизм техсбора призван защитить российскую индустрию. Внутренние производители, вносящие платеж, смогут претендовать на отраслевые меры господдержки при условии соответствия критериям локализации производства. Сбор вводится только по тем товарным позициям, где доля отечественной продукции пока остаётся низкой, что должно стимулировать рост локализации и импортозамещения в электронной отрасли. Минфин рассчитывает, что инициатива принесёт федеральному бюджету около 218 млрд руб. За четыре месяца 2026 года это будут 20 млрд руб., за 2027 год — ещё 88 млрд руб. и 110 млрд руб. за 2028 год. Регуляторы увидели в ИИ-модели Anthropic Mythos угрозу для банковской системы

20.04.2026 [12:22],

Алексей Разин

В лучших традициях фантастических сюжетов про «восстание машин», стартап Anthropic открыл доступ к специализирующейся на поиске уязвимостей в ПО модели Mythos лишь ограниченному кругу пользователей. Тем не менее, представители монетарных систем некоторых стран считают, что даже в таком ограниченном применении Mythos может представлять угрозу для банковской системы.

Источник изображения: Anthropic По меньшей мере, как отмечает Reuters, регуляторы считают, что Mythos можно использовать для дестабилизации банковской системы через поиск уязвимостей в сфере кибербезопасности. Австралийская комиссия по ценным бумагам и инвестициям (ASIC) через своего представителя заявила, что пристальным образом обменивается данными с регулирующими органами других стран с целью определения возможных сфер применения Mythos на австралийском рынке. Правительственные агентства и представители финансового сектора тоже участвуют в консультациях. Лицензиаты подобных сервисов в финансовом сегменте рынка, по мнению ASIC, должны быть «на шаг впереди всех» при обеспечении защиты интересов своих клиентов. Австралийский банковский регулятор APRA также анализирует возможное влияние подобных технологий на стабильность и безопасность финансовой системы. В Южной Корее Комиссия по финансовым услугам (FSC) также провела в минувшую среду экстренное совещание со специалистами в сфере информационной безопасности, чтобы оценить исходящую от Mythos угрозу для участников финансового рынка. В условиях активной цифровизации финансовых услуг забота о безопасности в профильной сфере обретает всё большее значение, учитывая бурное развитие искусственного интеллекта. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex