|

Опрос

|

реклама

Быстрый переход

На «Яндекс» пожаловались в ФАС из-за изменений в поисковой выдаче

07.05.2026 [14:35],

Владимир Мироненко

Ассоциация финансовых маркетплейсов обратилась в Федеральную антимонопольную службу с жалобой из-за изменений в подходе «Яндекса» к демонстрации результатов поисковой выдачи, которые, по мнению участников рынка, нарушают принципы конкуренции и мешают пользователям получить весь набор доступных предложений, пишет РБК.

Источник изображения: Luis Villasmil/unsplash.com «Яндекс» разместил над органическими результатами поиска интерактивный апплет — элемент интерфейса, который позволяет сравнивать и выбирать финансовые услуги без перехода на сайты операторов. В связи с этим значительно сократился трафик на самих финансовых платформах, отметили в ассоциации, в которую входят «Банки.ру », «Сравни», «Финуслуги», «Открытый финансовый маркетплейс» и т.д. Видимость виджета по банковским запросам с начала 2026 года превысила 80 %, сообщает РБК. «Поиск перестаёт быть просто инструментом навигации и начинает выполнять несвойственную функцию выбора финансовых продуктов, при этом его алгоритмами управляет сама поисковая система», — сообщила директор финансовых маркетплейсов Мария Князева. В ассоциации отметили, что деятельность оператора финансовой платформы должна регулироваться Центробанком и осуществляться на отдельной площадке, а не на поисковой веб-странице. В свою очередь, в «Яндексе» заявили «Коммерсанту», что не получали жалобу и не знакомы с её содержанием. «Обогащённые ответы в поиске построены по прозрачным правилам и доступны всем партнёрам, включая финансовые платформы. Принципы их работы не менялись», — сообщил представитель компании. Apple впервые за 30 лет тратит на разработки более 10 % выручки — чтобы догнать конкурентов в ИИ

07.05.2026 [07:10],

Алексей Разин

Квартальная отчётность позволила выявить, что Apple впервые за 30 лет тратит на исследования и разработки более 10 % своей выручки. По итогам первого квартала текущего года этот показатель достиг 10,3 %. Профильные расходы Apple увеличились на треть в годовом сравнении до $11,42 млрд, хотя капитальные затраты остались умеренными.

Источник изображения: Apple По мнению опрошенных CNBC аналитиков, всё это указывает на стремление Apple наверстать отставание от конкурентов в сфере искусственного интеллекта, поскольку это направление сейчас является для компании приоритетным с точки зрения разработок и исследований. В четвёртом квартале прошлого года Apple направила на НИОКР не более 7,6 % своей выручки, а год назад эта доля составляла 9 %. Темпы роста расходов в этой сфере вдвое опередили выручку — если последняя в первом квартале увеличилась на 17 %, то расходы на исследования выросли почти на 34 %. Облачные гиганты, тем временем, наращивают расходы на исследования с сопоставимой скоростью — в среднем на 29 %, если рассматривать деятельность Google, Microsoft, Meta✴✴ и Amazon (AWS). Необходимость увеличения затрат на исследования в ходе квартального отчётного мероприятия подчеркнул генеральный директор Apple Тим Кук (Tim Cook), который в сентябре покинет свой пост, но продолжит участвовать в формировании стратегии компании, возглавив её совет директоров. Аналитики Bank of America ожидают, что в текущем квартале доля расходов Apple на НИОКР по отношению к выручке также превысит 10 %, но во втором полугодии может слегка опуститься. В начале века, когда Apple выводила на рынок портативный мультимедийный проигрыватель iPod, доля расходов на исследования и разработки поднялась с 5 до 8 %. Впрочем, тогда масштабы бизнеса компании были иными: за весь 2003 фискальный год она потратила на НИОКР только $471 млн, а её выручка не превысила $6,21 млрд. Сейчас она столько же получает за одну неделю. Капитальные расходы Apple при этом растут не столь активно. За два прошедших квартала она в совокупности потратила $4,3 млрд, причём в годовом сравнении это меньше прежних $6 млрд. С точки зрения ИИ-инфраструктуры Apple сильно полагается на Google, которая и несёт основное бремя капитальных затрат. В качестве временного решения такой альянс вполне разумен — при условии, что Apple позже предложит фирменные ИИ-модели и перейдёт на собственную вычислительную инфраструктуру хотя бы частично. Сейчас для компании важнее тратить на перспективные разработки, чем на вычислительные мощности, которые она может и арендовать у партнёров. Тем более, что Apple считает приоритетом развитие ИИ-вычислений на уровне конечных устройств, а не облака. Акции Intel достигли исторического максимума — вложения властей США с августа упятерились

06.05.2026 [12:31],

Алексей Разин

Оптимистичный квартальный отчёт Intel оказался не единственным фактором, способным положительно влиять на динамику курса компании. Вчерашние слухи об интересе Apple к выпуску её процессоров силами Samsung и Intel подняли капитализацию не только южнокорейского производителя, но и американского процессорного гиганта. Курс акций Intel вырос на 13 % до рекордных $108,15, а правительственный пакет с августа прошлого года подорожал в пять с лишним раз. Источник изображения: Intel В стороне от ситуации не остался даже президент США Дональд Трамп (Donald Trump), который в своей социальной сети Truth Social ещё на прошлой неделе заявил: «Акции Intel продолжают расти в цене. Я очень горд за эту компанию в той части, что по моей инициативе США за последние 90 дней заработали на этих акциях более $30 млрд». Напомним, в августе прошлого года власти США потратили около $8,9 млрд на примерно 10 % акций Intel. Курс акций компании с тех пор вырос на 420 %, что и позволяет Трампу говорить о теоретическом доходе в $30 млрд и более от их потенциальной продажи. Он поздравил американский народ со столь удачной инвестицией. Всего по итогам апреля акции Intel укрепились в цене на 114 %, сейчас они находятся на максимальном уровне за всю историю присутствия компании на бирже. Капитализация Intel превышает $543 млрд. Сотрудничество с Google и Tesla, а также удачный квартальный отчёт, позволили акциям Intel продемонстрировать наиболее впечатляющую динамику курса акций. Китайские конкуренты Nvidia тратят на разработки больше, чем зарабатывают

06.05.2026 [12:16],

Алексей Разин

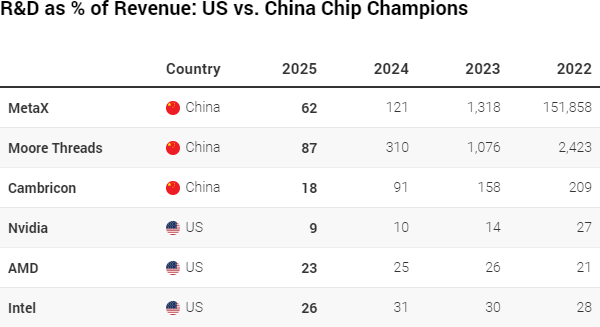

Эмоциональные заявления основателя Nvidia то и дело дают повод поверить, что китайские конкуренты на внутреннем рынке Поднебесной давно вытеснили одноимённые ИИ-ускорители. При этом финансовая отчётность местных разработчиков показывает, что они вынуждены тратить значительную часть выручки на исследования и разработки, тогда как западные конкуренты ограничиваются заметно более выгодными пропорциями.

Источник изображения: Moore Threads Technology Как отмечает South China Morning Post, лидирующая на мировом рынке GPU-ускорителей американская Nvidia по итогам прошлого года потратила на НИОКР не более 9 % своей выручки, хотя ещё в 2022 году эта доля достигала 27 %. Впрочем, в данном случае важно понимать, что выручка Nvidia в условиях бума ИИ растёт опережающими темпами, и по итогам прошлого года она достигла $215,9 млрд. На этом фоне впечатляющие по своей абсолютной величине затраты на исследования и разработки в сумме $18,5 млрд действительно составляют весьма скромную долю. AMD и Intel в прошлом фискальном году направили на разработки $8 млрд и $13,8 млрд соответственно, для них соотношение этих расходов к выручке достигло 23 % и 26 %. К слову, в 2024 году Intel направила на разработки 31 % выручки, а в 2023 году этот показатель достигал 30 %. Компания переживает болезненную фазу трансформации, пытаясь догнать конкурентов, поэтому её затраты в этой сфере велики.

Источник изображения: SCMP Для сравнения, китайские разработчики ИИ-чипов вплоть до 2024 года направляли на исследования и разработки кратно больше средств, чем выручали от реализации продукции на рынке, но важно учитывать, что многие из этих компаний были основаны в 2020 году или позже. Например, MetaX была основана в 2020 году выходцами из AMD, а Moore Threads тогда же была основана бывшим главой бизнеса Nvidia в Китае. Ведущая свою историю с 2016 года Cambricon в прошлом квартале смогла сократить долю расходов на НИОКР по отношению к выручке с 24,5 до 11,2 %, а по итогам прошлого года в целом она впервые получила прибыль. В первом квартале текущего года её выручка выросла на 160 % до $425 млн, а прибыль почти утроилась до $147 млн. По мере достижения определённой зрелости MetaX и Moore Threads тоже начнут тратить на исследования всё меньшую долю выручки. В прошлом квартале первая увеличила расходы на НИОКР на 16,3 % по сравнению с аналогичным периодом прошлого года, а вторая подняла их в полтора раза. ИИ разгоняет AMD: серверный бизнес взлетел на 57 %, акции — на 17 %

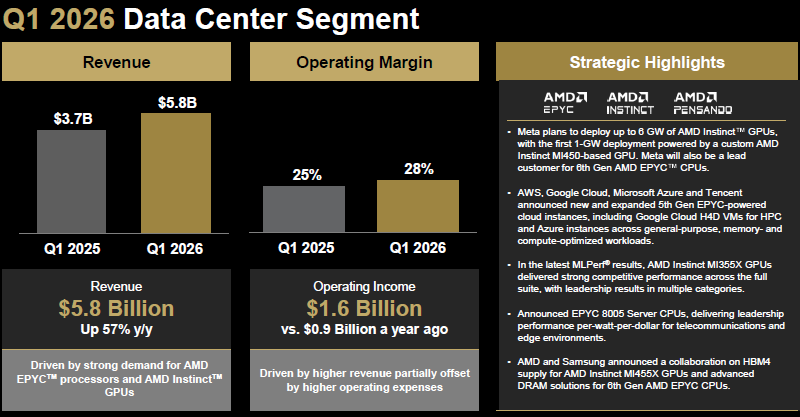

06.05.2026 [07:25],

Алексей Разин

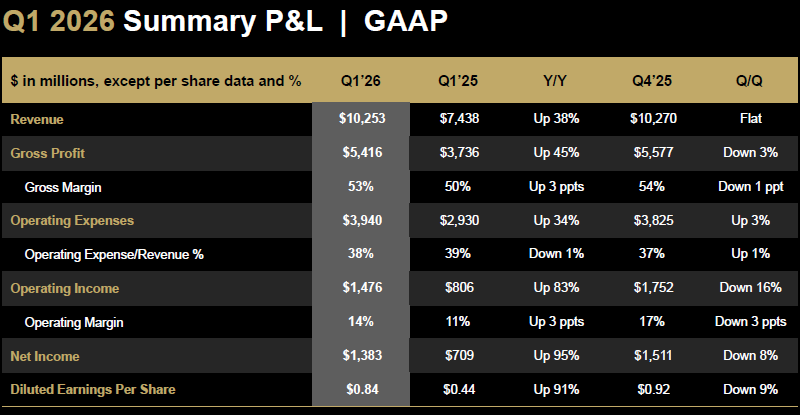

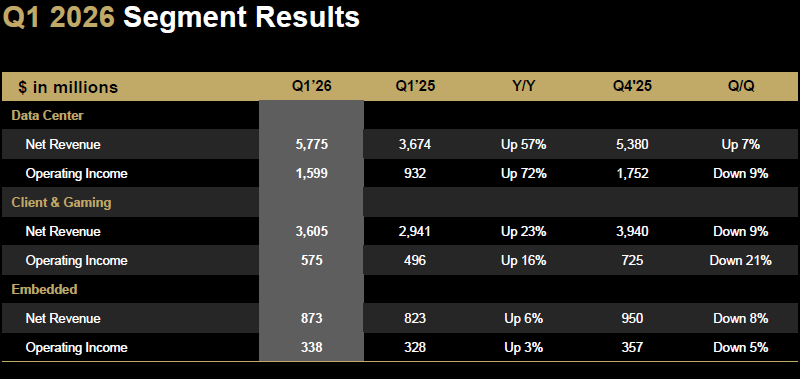

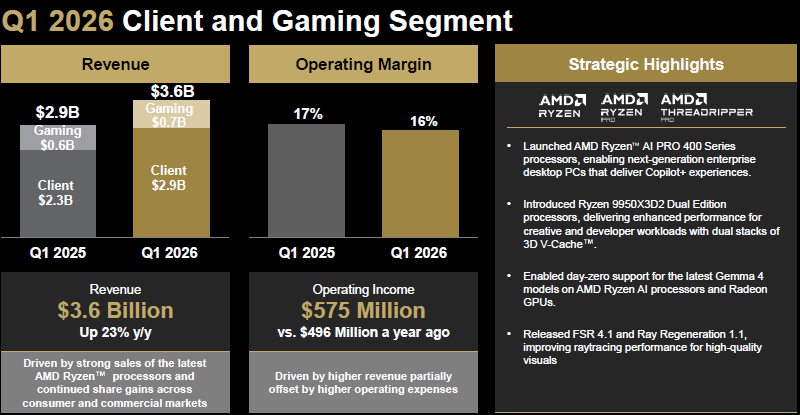

Квартальный отчёт AMD должен был продемонстрировать, насколько всеобъемлющим остаётся влияние ИИ-бума на участников рынка полупроводниковых компонентов. Фактические финансовые результаты первого квартала оказались лучше ожиданий аналитиков. Если общая выручка AMD выросла на 38 % до $10,3 млрд, то в серверном сегменте она увеличилась на 57 % до $5,8 млрд. В сочетании с оптимистичным прогнозом на второй квартал, по итогам которого AMD рассчитывает выручить $11,2 млрд, эти показатели способствовали росту курса акций компании на 17 % после закрытия торгов в США. При этом нельзя утверждать, что итоги первого квартала демонстрировали положительную динамику всех показателей деятельности компании. Последовательно выручка не выросла, норма прибыли хоть и увеличилась с 50 до 53 % год к году, по сравнению с четвёртым кварталом прошлого года опустилась на один процентный пункт. Операционные расходы вообще выросли на 34 % до $3,94 млрд. Операционная прибыль увеличилась на 83 % до $1,48 млрд год к году, но последовательно сократилась на 16 %. Чистая прибыль почти удвоилась до $1,38 млрд в годовом сравнении, но сократилась на 8 % последовательно.

Источник изображений: AMD Как отметила генеральный директор AMD Лиза Су (Lisa Su), сегмент центров обработки данных сейчас является основным драйвером роста выручки и доходов всей компании. «Глядя вперёд, мы рассчитываем на значительное ускорение роста в северном сегменте, поскольку мы наращиваем поставки для удовлетворения спроса», — подчеркнула она. Ёмкость рынка серверных процессоров AMD теперь оценивает в $120 млрд по состоянию на 2030 год, для достижения этого уровня он должен будет увеличиваться на 35 % ежегодно. Ещё в ноябре руководство компании ориентировалось на более сдержанные темпы роста в 18 % годовых.  Во втором квартале выручка AMD от реализации центральных процессоров серверного назначения должна увеличиться в годовом сравнении более чем на 70 %, по словам главы компании, подобная динамика должна сохраниться и в 2027 году. Сейчас AMD плотно работает с партнёрами, чтобы значительно увеличить не только мощности по обработке кремниевых пластин, но и по упаковке чипов. Напомним, в сфере производства своих процессоров AMD полагается на TSMC и отчасти на GlobalFoundries.  Рост выручки в серверном сегменте на 57 % до $5,8 млрд по итогам первого квартала в компании объясняют высоким спросом как на центральные процессоры EPYC, так и на ускорители семейства Instinct. В презентации AMD отмечается, что в сотрудничестве с Samsung будет создаваться память типа HBM4 для ускорителей Instinct MI455X и передовые типы DRAM для процессоров EPYC шестого поколения. Последние под условным обозначением Venice начнут поставляться до конца этого года. В первом квартале ускорился рост доли AMD на рынке центральных процессоров серверного назначения. Лиза Су выразила уверенность в том, что AMD сможет занять более половины сегмента серверных центральных процессоров в обозримом будущем В следующем году, как отметила Лиза Су, AMD должна сгенерировать десятки миллиардов долларов выручки в серверном сегменте. В последующие годы темпы роста выручки должны превысить 80 % в год. Впрочем, подобная экспансия в серверном сегменте будет достигаться не без ущерба для рынка ПК. В частности, во второй половине текущего года поставки компонентов для ПК будут сокращены компанией из-за роста цен на память и прочие комплектующие. Тем не менее, выручка AMD в сегменте ПК за период всё равно должна увеличиться в годовом сравнении и продемонстрировать более высокие темпы роста по сравнению с остальным рынком. В игровом сегменте выручка второго полугодия сократится более чем на 20 % по сравнению с первым, как ожидают в AMD.  В первом квартале выручка AMD в сегменте клиентских и игровых решений совокупно выросла на 23 % до $3,6 млрд. При этом в игровом сегменте в отдельности она увеличилась на 17 % до $0,7 млрд. Клиентский сегмент сам по себе прибавил в выручке 26 % до $2,9 млрд в годовом сравнении. Операционная прибыль в совокупности внутри обоих сегментов выросла с $496 до $575 млн. К слову, в сегменте встраиваемых решений выручка по итогам первого квартала выросла на 6 % до $873 млн, а операционная прибыль подросла с $328 до $338 млн. Говоря о ситуации с дефицитом памяти в целом, Лиза Су выразила уверенность, что поставки чипов памяти для нужд компании будут достаточными, чтобы с запасом превысить собственные целевые показатели AMD. Anthropic представила ИИ-агентов для решения финансовых задач и работы с отчётностью

05.05.2026 [19:47],

Сергей Сурабекянц

Anthropic представила десять новых ИИ-агентов, которые, по её словам, могут составлять презентации для встреч с клиентами, анализировать финансовую отчётность и передавать дела на проверку соответствия нормативным требованиям. Новые инструменты предназначены для специалистов в банковской сфере, страховании, управлении активами и финансовых технологиях.

Источник изображения: «Беларусьфильм» О растущем влиянии компании за пределами Кремниевой долины говорит выступление генерального директора Anthropic Дарио Амодеи (Dario Amodei) на сегодняшнем мероприятии в Нью-Йорке перед ведущими представителями банковской индустрии. Ранее компания стала лидером на прибыльном рынке инструментов программирования на основе ИИ, которые упрощают процесс разработки ПО. Всё чаще Anthropic конкурирует с OpenAI, стремясь доказать, что её технология способна решать широкий спектр важных задач и в других отраслях, включая финансы. Обе компании стараются всеми силами увеличить выручку в преддверии ожидаемого первичного публичного размещения акций. «Финансы — отличная модель для всей остальной работы с интеллектуальным капиталом, — считает руководитель отдела продуктов Anthropic в сфере финансовых услуг Николас Лин (Nicholas Lin). — Мы видим, что финансы отстают от программирования всего на несколько месяцев, и это приводит к значительному ускорению развития». Сейчас у компании более 300 000 корпоративных клиентов, которые используют её технологии для автоматизации части своей работы. В феврале Anthropic представила плагины для своего программного обеспечения Claude, разработанные специально для финансового анализа, исследования акций, прямых инвестиций и управления активами. В том же месяце компания также представила новую модель, которая, по её словам, лучше подходит для финансовых исследований. Anthropic укрепляет свои связи в финансовой индустрии благодаря новому совместному предприятию с Blackstone, Hellman & Friedman и Goldman Sachs Group. Это предприятие будет работать над внедрением программного обеспечения Anthropic в большее количество компаний. Сообщается, что OpenAI также планирует создание подобного партнёрства. Anthropic также сообщила о повышении качества работы своей модели Claude в сторонних программных продуктах, таких как Excel, PowerPoint и Outlook, и интеграции данных от партнёров из финансовой отрасли, таких как Dun & Bradstreet и Moody’s Corp. Компания планирует новый раунд финансирования, который может повысить биржевую оценку компании до более чем $900 млрд, что сделает её самым дорогим стартапом в мире в области искусственного интеллекта. Остаётся надеяться, что финансовые ИИ-агенты Anthropic не встанут на сомнительный путь Лисы Алисы и Кота Базилио. Бум ИИ разогнал апрельскую выручку Foxconn почти на 30 %

05.05.2026 [11:50],

Алексей Разин

Тайваньская компания Foxconn постепенно превратилась из крупнейшего контрактного производителя мобильных устройств Apple в основного подрядчика Nvidia по выпуску серверных систем для инфраструктуры ИИ. Динамика финансовых показателей Foxconn даёт чёткое представление о происходящих в сегменте ИИ процессах, и апрельская выручка компании взлетела в годовом сравнении на 29,7 % до $26,3 млрд.

Источник изображения: Nvidia В текущем квартале, как гласит приводимый Bloomberg консенсус-прогноз аналитиков, выручка Foxconn должна вырасти на 30,4 %. Сама Foxconn ожидает, что её выручка во втором квартале увеличится как последовательно, так и год к году. Бум ИИ позволяет тайваньскому производителю ставить перед собой амбициозные цели, ведь основные клиенты Nvidia в лице Alphabet (Google), Amazon (AWS), Meta✴✴ Platforms и Microsoft намерены в этом году направить на развитие вычислительной инфраструктуры для ИИ около $725 млрд в общей сложности. В любом случае, выручка Foxconn продолжает сильно зависеть и от заказов Apple, а она отмечает довольно высокий спрос на смартфоны семейства iPhone 17, поэтому поводов для оптимизма у тайваньского подрядчика предостаточно. Руководство Apple недавно пожаловалось, что ограничивающим фактором для увеличения поставок своих устройств в данный момент считает даже не дефицит памяти, а нехватку процессоров, выпускаемых по передовым технологическим нормам компанией TSMC. Японский производитель унитазов неожиданно заработал на буме ИИ и дефиците памяти

04.05.2026 [11:29],

Алексей Разин

Принято считать, что любой кризис порождает возможности, для японской компании Toto они в условиях дефицита микросхем памяти открылись на не самом очевидном направлении деятельности. Известная своей продвинутой сантехникой, Toto стала больше зарабатывать на поставках электростатических захватов, которые применяются при производстве памяти NAND.

Источник изображения: Toto Об этом сообщило издание Financial Times, которое отметило, что в конце прошлой недели акции Toto выросли в цене на 18 % до пятилетнего максимума после того, как компания рассказала о достижении рекордной годовой прибыли и планах по расширению производства продуктов для полупроводниковой отрасли. Всего с начала текущего года акции японского производителя «умных унитазов» выросли в цене более чем на 46 %. В прошлом фискальном году, который завершился в марте, Toto нарастила выручку на полупроводниковом направлении на 34 %, именно этот вид бизнеса сформировал более половины годовой операционной прибыли компании, которая выросла на 11 % до $343 млн. В текущем году Toto рассчитывает увеличить выручку на полупроводниковом направлении на 27 %, но при этом будет вынужден инвестировать в расширение производства и сопутствующие исследования $191 млн. Бум ИИ с его возросшим спросом на память позволил японской компании Kioxia обойти по капитализации Sony. Производители различных химикатов, включая представителей косметической отрасли, также начали вкладывать средства в расширение бизнеса в условиях, когда бум ИИ способствует росту спроса на электронные компоненты. В случае с Toto толчок к развитию полупроводникового бизнеса дала компания Palliser, которая в феврале купила пакет акций японского производителя сантехники. К слову, на основном направлении бизнеса Toto столкнулась с проблемами получения сырья из-за конфликта на Ближнем Востоке. В середине апреля она была вынуждена прекратить приём заказов на ванны. Toto ожидает, что ситуация начнёт улучшаться с июля текущего года. Инвесторы теряют веру в Nintendo: акции упали на 45 % на фоне дефицита памяти

04.05.2026 [08:51],

Алексей Разин

Производители игровых консолей, которые исторически продавали свою продукцию практически по себестоимости или даже в убыток себе, в условиях резкого роста цен на микросхемы памяти вынуждены были поднимать цены на консоли. В случае с Nintendo, которую таможенные тарифы США подвели ещё на старте продаж Switch 2, уверенность инвесторов в благополучии компании тает буквально на глазах.

Источник изображения: Nintendo Как отмечает Financial Times, своего максимума акции Nintendo достигли в августе прошлого года, и к настоящему моменту их курс опустился на 45 %. Представленная прошлым летом игровая консоль Switch 2 поступила на рынок в условиях, когда производить её становится всё дороже, а неизбежный рост цен может негативно повлиять на пользовательский спрос. Кроме того, Nintendo нужно озаботиться наличием достаточного числа новых интересных публике игр, которые могли бы оживить спрос на дорожающую вместе с памятью консоль Switch 2. Nintendo является не единственным японским разработчиком игровых консолей, страдающим от кризиса в отрасли. Акции конкурирующей Sony с ноября упали в цене более чем на 30 %. Консоли семейства PlayStation 5 полагаются на ещё более дорогие компоненты по сравнению с продукцией Nintendo. Страдает не только прибыль компаний, продающих игровые консоли — по более высоким ценам им сложнее продвигать свою продукцию новых поколений на рынок. Принято считать, что покупатели Nintendo Switch 2 в среднем моложе потребителей других моделей популярных консолей, присутствующих на мировом рынке, и для них повышения цен наиболее чувствительны. Консоль Switch первого поколения разошлась тиражом 155 млн экземпляров, за время её жизненного цикла было продано 1,5 млрд совместимых игр. По сути, на одну Switch пришлось по 9,7 игры. У Switch 2 данное соотношение пока достигает 2,2 игры на одну консоль, но она присутствует на рынке менее года. По оценкам аналитиков Jefferies, на сопоставимых интервалах Switch 2 продаётся на 77 % лучше предшественницы. Интерес к ней подогревается эксклюзивными играми, та же Pokemon Pokopia разошлась тиражом 2,2 млн экземпляров за первые четыре дня. Эксперты считают, что рост цен на память вынудит Nintendo поднять стоимость Switch 2 во втором полугодии, для рынка США ценник вырастет с $450 до $500. Если учесть, что дефицит памяти может сохраниться, по некоторым оценкам, до 2028 года, то и условий для нормализации ситуации на рынке игровых консолей в обозримой перспективе не возникнет. В июне на мероприятии Nintendo Direct компания может продемонстрировать будущие игры, и если они сформируют некоторый спрос, то продажи Switch 2 могут просесть не так значительно. По некоторым прогнозам, в этом году Nintendo может выпустить новую игру в популярной франшизе Mario, интерес к которой подогрет выходом полнометражного фильма с персонажами соответствующей вселенной. Рука руку моет: Tesla в прошлом году выручила $573 млн на сделках с другими компаниями Илона Маска

02.05.2026 [07:59],

Алексей Разин

Бизнес богатейшего человека планеты Илона Маска (Elon Musk) постепенно консолидируется: в этом году под крышей SpaceX оказались xAI и социальная сеть X. Особняком стоят только Neuralink и The Boring Company, да и Tesla в силу статуса публичной компании не может активно участвовать с таких сделках. Именно её отчётность позволяет узнать, как компании Маска зарабатывают друг на друге.

Источник изображения: Tesla Внимания ресурса Electrek удостоился отчётный документ, который Tesla подала в конце апреля в Комиссию по ценным бумагам и биржам США (SEC). В нём описывается движение средств между Tesla и другими компаниями, которыми Илон Маск полностью или частично владеет. В общей сложности, сама Tesla на сделках с ними выручила по итогам года $573 млн:

За пределами этого списка, как отмечает Electrek, осталась сделка Tesla по инвестициям в xAI на сумму $2 млрд, которая была согласована в середине января. Через несколько недель SpaceX договорилась о покупке xAI. По её итогам акционеры Tesla смогли получить долю в капитале SpaceX. Судя по отсутствию обязательной в таких случаях отчётности о величине доли, она не превышает 1 % капитала аэрокосмической компании. По итогам 2025 года Tesla, таким образом, выручила на поставках продукции другим компаниям Илона Маска более $573 млн, а потратила на взаимодействие с ними $24,8 млн. На фоне общей выручки Tesla за 2025 год, которая достигла $97,7 млрд, это не такие большие деньги, но отчёт иллюстрирует характер взаимодействия компаний Илона Маска между собой. Для акций Intel минувший апрель стал лучшим месяцем за 55 лет на бирже

01.05.2026 [10:48],

Алексей Разин

Публикация квартальной отчётности Intel в прошлом месяце породила ощущение, что компания наконец-то поймала свою «птицу счастья» с точки зрения влияния бума ИИ на её бизнес. Спрос на центральные процессоры резко вырос, наполняя счета производителя деньгами. Инвесторы прониклись энтузиазмом, минувший месяц стал для акций Intel лучшим за всю 55-летнюю историю присутствия на бирже.

Источник изображения: Intel Конкретно, как поясняет CNBC, акции Intel по итогам апреля подорожали на 114 %, а капитализация компании превысила $470 млрд. Для сравнения, прежний лучший месяц с точки зрения биржевой динамики курса акций Intel был июлем 1973 года, когда они подорожали на более скромные 70 %. В прошлом месяце акции Intel достигли исторического максимума, рост котировок продолжался до конца апреля. Аналитики Bank of America предрекают рост рынка центральных процессоров более чем в два раза к 2030 году, и даже представители конкурирующей Nvidia отмечают, что на данном этапе развития вычислительной инфраструктуры именно центральные процессоры становятся «узким местом». Для Intel, акции которой в 2024 году продемонстрировали худшую в истории динамику и опустились в цене на 60 %, нынешнее ралли является долгожданным явлением. Владеющие 10 % акций Intel с августа прошлого года американские власти тоже могли бы заработать на этом росте, если бы предпочли продать их на подъёме курса. Стоимость правительственной доли в капитале Intel уже превысила $40 млрд, хотя куплены акции были за $8,9 млрд. Впрочем, некоторые аналитики считают, что до 75 % текущего курса акций Intel определяются ожиданиями инвесторов, связанными с деятельностью контрактного подразделения, а они пока не особо оправдываются в виде крупных контрактов со сторонними заказчиками. В любом случае, намерения Илона Маска (Elon Musk) использовать технологию Intel 14A для выпуска чипов Tesla в США заметно повлияли на курс акций первой из компаний. Руководство Intel уверено, что и услуги по контрактной упаковке сторонних чипов могли бы приносить компании миллиарды долларов выручки ежегодно. Помимо Tesla и SpaceX, клиентами Intel на этом направлении выступают Amazon (AWS) и Cisco. Интерес к этим услугам Intel проявляет и корпорация Google. Возможности Nvidia последовать её примеру будут всеми силами купироваться компанией TSMC, которая заинтересована в сохранении заказов этого клиента и тоже располагает производственными мощностями в США. Полупроводниковое подразделение Samsung впервые за 29 кварталов обошло TSMC по выручке и прибыли

01.05.2026 [10:38],

Алексей Разин

В прошлом квартале Samsung Electronics получила рекордную выручку в размере $90 млрд, а её прибыль на полупроводниковом направлении выросла в 54 раза. Всё это позволило компании впервые с конца 2018 года обойти по выручке, операционной прибыли и норме операционной прибыли извечного соперника в лице TSMC, которая в последние годы считается одним из главных выгодоприобретателей ИИ-бума.

Источник изображения: Samsung Electronics Ирония судьбы заключается в том, что высокие цены и спрос на память позволили Samsung обойти TSMC по указанным параметрам, но именно в сфере контрактного производства чипов компания продолжает нести убытки, как и на направлении разработки логических компонентов. По некоторым оценкам, убытки Samsung в тех сферах деятельности, которые не связаны с производством памяти, по итогам первого квартала варьировались от $670 млн до $1 млрд. Норма операционной прибыли Samsung в сфере производства памяти варьировалась от 70 до 75 %, по оценкам сторонних экспертов. Конкурирующая SK hynix в этой сфере демонстрировала по итогам первого квартала схожий показатель на уровне 72 %. Формально Samsung является более крупным производителем памяти, и SK hynix долгое время опережала её по прибыли только из-за высоких цен на HBM и своей концентрации на этом виде продукции. В сегменте HBM корейская SK hynix продолжает контролировать более половины рынка. TSMC в первом квартале выручила $35,9 млрд, а её операционная прибыль достигла $20,9 млрд. Норма прибыли этой компании составила 58,1 %. Для сравнения, у Samsung в полупроводниковом сегменте норма операционной прибыли должна была составить 65,7 %. Выручка Samsung в полупроводниковом сегменте оказалась на $19,3 млрд выше, чем у TSMC, а по операционной прибыли она обошла соперницу на $15,4 млрд. Ещё в четвёртом квартале прошлого года Samsung по этим показателям отставала от TSMC. Быстро перевернуть ситуацию в пользу Samsung помог высокий спрос на микросхемы памяти и стремительный рост цен на неё. В предыдущий раз Samsung обходила TSMC в четвёртом квартале 2018 года. Впрочем, за пределами рынка памяти Samsung в прошлом квартале выручила всего $4,7 млрд, что соответствует примерно 12 % всей выручки TSMC за период. В сегменте контрактного производства чипов Samsung и вовсе отстаёт от TSMC на порядок, поскольку доля первой на рынке не превышает 7 %, а первая лидирует с 72 % профильной выручки. Тем не менее, это не мешает Samsung оставаться вторым по величине контрактным производителем чипов в мире. Доверие клиентов в корпоративном сегменте завоёвывается гораздо дольше, чем взлетают цены на память, этим и объясняется такой дисбаланс. Sandisk тоже оседлала ИИ-волну: выручка взлетела в 3,5 раза, а прибыль — почти в три

01.05.2026 [10:04],

Алексей Разин

Одним из способов борьбы с дефицитом чипов памяти производители считают заключение многолетних контрактов с клиентами, в которых оговариваются объёмы продукции, обязательные к выкупу. Компания Sandisk в ходе очередного квартального отчёта призналась, что уже заключила такие долгосрочные контракты на общую сумму $42 млрд.

Источник изображения: Sandisk Динамика роста цен на NAND и высокий спрос на данный тип памяти привели к тому, что выручка Sandisk в прошлом квартале увеличилась в три с половиной раза — до $5,95 млрд, а последовательно она выросла на 97 %, превысив консенсус-прогноз LSEG ($4,7 млрд). Норма прибыли последовательно подскочила с 50,9 до 78,4 %, явно указывая на опережающий рост цен на продукцию компании. Год назад она вообще не превышала 22,5 %. Операционные расходы выросли, но всего на 16 % последовательно, тогда как операционная прибыль при этом увеличилась на 286 % — до $3,6 млрд. Год назад компания завершила третий фискальный квартал с операционными убытками в размере $1,88 млрд и чистыми убытками на сумму $1,93 млрд, поэтому нынешний прогресс для неё стал желанной компенсацией. Характерно, что сегмент ЦОД при этом не является главным источником выручки Sandisk: на него пришлось только $1,47 млрд из общей выручки $5,95 млрд. Зато выручка на серверном направлении выросла в 3,33 раза последовательно и в семь с половиной раз год к году. Основную часть выручки Sandisk в минувшем фискальном квартале обеспечил сегмент периферийных вычислений: выручка увеличилась в четыре раза по сравнению с аналогичным периодом прошлого года — до $3,66 млрд. Потребительский сегмент хоть и прибавил 44 % в годовом сравнении — до $820 млн, последовательно продемонстрировал снижение на 10 %. В текущем квартале Sandisk рассчитывает выручить от $7,75 до $8,25 млрд. На выкуп акций решено направить $6 млрд. Как пояснило руководство компании, только три долгосрочных контракта на период от одного до пяти лет, заключённые в прошлом квартале, обеспечат компании совокупную выручку в размере $42 млрд, а в текущем квартале она заключила ещё два таких крупных контракта. Компания ставит перед собой цель минимизировать цикличность цен на рынке NAND и обеспечить более предсказуемую и стабильную экономическую модель. Наученная горьким опытом прошлых лет, Sandisk прописала в долгосрочных контрактах условия, которые определяют нижний и верхний пределы цен, а также накладывают на покупателей обязательства, не позволяющие им отказаться от условий контракта без выплаты поставщику причитающейся суммы. ИИ разогнал продажи HDD — выручка Western Digital взлетела на 45 %

01.05.2026 [06:34],

Алексей Разин

Бурное развитие вычислительной инфраструктуры ИИ приучило инвесторов к тому, что поставщики компонентов для неё активно наращивают не только выручку, но и прибыль, поскольку дефицит создаёт подходящие условия для опережающего роста цен. Производство жёстких дисков попало в перечень особо выгодных видов деятельности, поэтому Western Digital отчиталась о росте выручки в первом квартале на 45 %.

Источник изображения: Western Digital Формально, в календаре этого производителя уже завершился третий квартал 2026 фискального года. Общая выручка компании поднялась в годовом сравнении на 45 % до $3,34 млрд. Норма прибыли по методике Non-GAAP выросла до впечатляющих 50,5 %, операционная прибыль по той же методике увеличилась на 116 % до $1,29 млрд. Существующая динамика спроса позволяет WD рассчитывать в текущем квартале на рост выручки на 44 % в годовом сравнении до $3,65 млрд, а также достижение нормой прибыли по методике Non-GAAP до 51,5 %. За минувший год доля выручки WD в облачном сегменте выросла с 87 до 89 % от совокупной, клиентский сегмент сжался с 6 до 5 %, а потребительский — с 7 до 6 %. Компания отмечает, что на данный момент уже отгрузила 4,1 млн накопителей новейшего поколения с технологией записи ePMR. Рост прибыли позволил ей увеличить расходы на выкуп акций по итогам квартала до $752 млн, а размер квартальных дивидендов был увеличен на 20 % до $0,15 на одну акцию. В сегменте nearline совокупная ёмкость поставленных за прошлый квартал жёстких дисков выросла в годовом сравнении на 37 % до 199 эксабайт, в прочих сегментах она увеличилась незначительно, с 21 до 23 эксабайт. Очевидно, что именно серверный сегмент двигает финансовые показатели Western Digital вверх, но это характерно для всех участников рынка жёстких дисков. Глава Qualcomm: рынок смартфонов достигнет дна уже в этом квартале, но потом вернётся к росту

30.04.2026 [12:54],

Алексей Разин

Сегмент смартфонов, как ожидается, сильно пострадает от роста цен на память и дефицита чипов. Некоторые аналитики предрекают снижение объёмов продаж смартфонов по итогам года на величину, превышающую 10 %. Сформировав прогноз на текущий квартал хуже, чем ожидали аналитики, Qualcomm сумела воодушевить инвесторов оптимистичным прогнозом на будущее.

Источник изображения: Qualcomm Technologies Генеральный директор Криштиано Амон (Cristiano Amon) в интервью Reuters выразил уверенность, что после завершения текущего квартала рынок смартфонов начнёт оживать с точки зрения динамики спроса. «Мы теперь можем назвать, где будет дно», — с воодушевлением заявил глава компании, добавив, что превзошедшая ожидания выручка в сфере лицензирования позволяет ей получить представление о планах производителей смартфонов на оставшиеся месяцы года. Кроме того, на китайском рынке это дно будет достигнуто в текущем квартале, поскольку производители смартфонов просто истощат свои товарные запасы, и будут вынуждены приступить к закупке новых партий компонентов, которые и поставляет Qualcomm. Росту акций Qualcomm на 16 % после закрытия торгов способствовало и заявление главы компании о намерениях приступить к поставкам своих процессоров серверного назначения для нужд некоего крупного гиперскейлера до конца текущего календарного года. Прошлый квартал принёс Qualcomm выручку в размере $10,6 млрд, что совпало с ожиданиями рынка, но акции компании после публикации отчётности начали снижаться в цене до 7 % в пике, поскольку инвесторов разочаровал собственный прогноз Qualcomm по выручке на текущий квартал. Она рассчитывает получить от $9,2 до $10 млрд выручки, что ниже консенсуса на уровне $10,2 млрд. Непосредственно продажа чипов принесёт компании в текущем квартале от $7,9 до $8,5 млрд, что также ниже ожиданий рынка ($8,93 млрд). На способность Qualcomm поставлять серверные процессоры в этом году дефицит памяти не повлияет, по словам Амона, поскольку компания только выходит на рынок и объёмы поставок не так велики, чтобы страдать от этого фактора. OpenAI, которая планирует завершить разработку своего ИИ-устройства за два года, может стать новым крупным клиентом Qualcomm в сегменте мобильных чипов. Амон добавил, что Qualcomm готова работать не только с OpenAI, но и со всеми крупными компаниями в сфере ИИ. Она готова предложить им три вида чипов: центральные процессоры, ускорители для инференса и кастомные решения типа ASIC. По крайней мере, в последней сфере уже активно работают конкурирующие Broadcom и Marvell. Создавать ASIC для клиентов Qualcomm поможет купленный в прошлом году за $2,4 млрд стартап AlphaWave. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex