|

Опрос

|

реклама

Быстрый переход

ИИ-стартап Mistral AI ведёт переговоры о привлечении €3 млрд при оценке в €20 млрд

13.06.2026 [16:38],

Владимир Мироненко

Французский ИИ-стартап Mistral AI сейчас ведёт предварительные переговоры о привлечении около €3 млрд ($3,5 млрд) инвестиций, в результате чего его рыночная стоимость составит около €20 млрд (около $23,15 млрд), что почти вдвое больше оценки в €11,7 млрд, полученной в рамках раунда финансирования серии C в сентябре прошлого года, сообщил ресурс Bloomberg со ссылкой на собственные источники.

Источник изображения: Mistral AI По словам источников, переговоры находятся на ранней стадии, и условия могут измениться — если спрос будет высоким, оценка может даже вырасти. В последнее время, когда ЕС дистанцируется от американских технологий, Mistral позиционирует себя в качестве отечественной «суверенной» альтернативы. Компания строит ЦОД недалеко от Парижа, управляет дата-центрами во Франции и Швеции, сотрудничает с французской армией и правительством Люксембурга, а также заключила соглашения с крупными европейскими промышленными компаниями, включая Airbus SE и BMW AG. Также Mistral AI предлагает закрытые модели, адаптированные для таких задач, как программирование, клонирование и генерация голоса, а также оптическое распознавание символов. В частности, стартап представил для использования европейскими банками и другими учреждениями свою альтернативу Mythos от Anthropic — ИИ-модель, предназначенную для выявления уязвимостей в кибербезопасности, представляющих угрозу национальной безопасности. Вместе с тем уровень инвестирования в Mistral AI несопоставим с финансированием её заокеанских конкурентов. По данным PitchBook, на сегодняшний день компания привлекла всего около $4 млрд, тогда как OpenAI привлекла $186 млрд, а Anthropic — $161,25 млрд. Рыночная стоимость OpenAI составляет $852 млрд, а Anthropic в прошлом месяце была оценена в $965 млрд; обе компании планируют выйти на биржу в этом году. Крупнейшим инвестором Mistral AI является ASML Holding NV, инвестировавшая в неё €1,3 млрд и купившая 11 % акций французской компании в ходе прошлогоднего раунда финансирования. Также в число инвесторов Mistral AI входят французский государственный банк Bpifrance и американские венчурные фирмы Lightspeed Venture Partners, General Catalyst и Andreessen Horowitz. Рынок NAND перегрет до предела: китайская Biwin заплатила за память больше своей годовой выручки

12.06.2026 [13:53],

Алексей Разин

Производители памяти в целом благосклонно воспринимают тенденцию, которая в последнее время подталкивает участников рынка заключать долгосрочные контракты и делать большие авансовые платежи. Их клиентам при этом не позавидуешь — китайская Biwin Technology, например, выложила за такой контракт $1,86 млрд, что превышает её годовую выручку.

Источник изображения: Biwin Technology Издание South China Morning Post обратило внимание на эту сделку, поскольку она описывается в регуляторной документации, опубликованной Шанхайской фондовой биржей. Имя поставщика памяти, с которым Biwin заключила контракт до второго квартала 2028 года, не раскрывается. При этом известно, что по условиям договора Biwin будет партиями получать от него микросхемы памяти серверного класса начиная с третьего квартала текущего года. Закупочные цены также прописаны в контракте, хотя и не раскрываются публично. При этом выручка Biwin Technology за прошлый год достигла $1,7 млрд, так что указанные в контракте $1,86 млрд заметно превышают эту сумму. Новый контракт позволит Biwin покрыть лишь часть своей потребности в твердотельной памяти. Например, в текущем году его объём будет соответствовать 4,45 % закупок NAND по итогам прошлого года, а в следующем году эта доля вырастет до 14,88 %. Какой она будет в первой половине 2028 года, не уточняется. По данным TrendForce, в первом квартале совокупная выручка мировых производителей NAND последовательно выросла на 83,7 % — до $38,9 млрд. При этом лидирующая в сегменте Samsung Electronics нарастила свою выручку на 104,7 % — до $13,5 млрд. Во втором квартале сильный дисбаланс спроса и предложения на рынке NAND наверняка сохранится, считают эксперты TrendForce. Пока бум на рынке памяти позволяет Biwin улучшать финансовые результаты. Её выручка в первом квартале подскочила в годовом сравнении на 342 % — до $1 млрд, а чистая прибыль достигла $429 млн, сменив убытки, наблюдавшиеся годом ранее. В корпоративном сегменте выручка Biwin росла быстрее всего, что предсказуемо с учётом высокого спроса на серверные SSD. За прошлый год профильная выручка увеличилась более чем на 300 %. Сегодня SpaceX проведёт крупнейшее IPO в истории — и продаст акций на рекордные $75 млрд

12.06.2026 [06:56],

Алексей Разин

Четверг с точки зрения подготовки к IPO компании SpaceX ознаменовался важным событием: она подтвердила цену размещения в $135 за одну акцию. Если учесть, что таковых будет продано более 555 млн штук, то эмитенту удастся привлечь рекордные $75 млрд. Основатель компании Илон Маск (Elon Musk) станет первым в истории долларовым триллионером уже к концу этой недели.

Источник изображения: SpaceX SpaceX, как уточняет Bloomberg, сохраняет за собой право разместить дополнительные 83,3 млн акций, поэтому фактическая сумма привлечённых средств легко может превысить $75 млрд. Как уже отмечалось ранее, количество желающих купить её акции почти в четыре раза больше объёма размещения, поэтому дополнительная эмиссия наверняка пройдёт успешно. Капитализация SpaceX достигнет впечатляющих $1,8 трлн, превращая компанию в седьмую по величине в США, а личное благосостояние Илона Маска легко приблизится к $1,1 трлн по итогам IPO, поскольку в его руках сосредоточен пакет акций SpaceX на сумму около $866 млрд. Кроме того, он будет контролировать 82 % голосов в совете директоров SpaceX, и никто кроме него самого не сможет назначать нового генерального директора. Если под руководством Маска компания в дальнейшем достигнет ряда весьма амбициозных целей, то ему полагаются ещё 1,3 млрд акций класса B, которые будут передаваться несколькими траншами. В нынешних ценах их стоимость превысит $175 млрд, но курс может и вырасти к моменту получения всего объёма акций. Помимо достижения капитализацией SpaceX отметки в $7,5 трлн, компании придётся ежегодно выводить в космос ЦОД совокупной мощностью 100 ТВт, а также основать на Марсе колонию не менее чем с 1 млн жителей. Сейчас у компании SpaceX около $41,3 млрд долгов, и с учётом активного роста капитальных затрат, она в обозримом будущем может и не достичь прибыльности. Как рынок будет реагировать на выход SpaceX на биржу, станет понятно совсем скоро, после начала торгов. Чтобы потратить в этом году $70 млрд на ЦОД, компании Oracle придётся занять $40 млрд

11.06.2026 [08:18],

Алексей Разин

Компания Oracle в условиях бума ИИ стала важным, хотя и не самым очевидным игроком рынка облачных ЦОД, на какое-то время это даже сделало её основателя Ларри Эллисона (Larry Ellison) богатейшим человеком планеты. На новые заявления руководства Oracle о необходимости увеличить капитальные расходы и заимствования акции компании отреагировали снижением курса на 8,9 %.

Источник изображения: Oracle Фискальный год Oracle завершился 31 мая, капитальные затраты компании за период составили $55,7 млрд, превысив ожидания, и в текущем фискальном году она намеревается поднять их на 25 % примерно до $70 млрд. Более того, фактические капитальные расходы Oracle достигнут $95 млрд, просто до $25 млрд из этой суммы она рассчитывает сразу вернуть из выплат своих клиентов. В феврале Oracle рассчитывала, что в новом фискальном году ограничится капитальными расходами на уровне $50 млрд, но теперь стало очевидно, что придётся выйти за рамки прежнего бюджета. Для этого придётся привлечь до $40 млрд заёмных средств, и этот фактор беспокоит инвесторов больше всего. Компании удалось заключить с клиентами контракты на сумму $75 млрд, условия которых подразумевают авансовые выплаты или поставку оборудования самими клиентами. Акции Oracle после публикации отчёта упали в цене на 8,9 %. Техасский ЦОД, который Oracle вместе с OpenAI строит в рамках проекта Stargate будет на три четверти готов в течение 90 дней, как стало известно на квартальном мероприятии. С начала этого года Oracle ввела в строй вычислительные мощности на 1,2 ГВт, что практически соответствует итогам работы за четыре предыдущих квартала в совокупности. За ближайшие четыре квартала Oracle рассчитывает выручить около $76 млрд на контрактах с клиентами, а в последующие два года — ещё около $217 млрд. В прошлом квартале выручка Oracle достигла $19,2 млрд, превысив ожидания аналитиков. Годовая выручка в размере $67,4 млрд тоже оказалась выше ожиданий. В любом случае, положительной динамике курса акций это всё равно не способствовало. Ёмкость рынка ЦОД для ИИ представители Oracle оценивают в триллионы долларов США в год. В прошлом квартале компании пришлось сократить 30 000 сотрудников, отчасти ради высвобождения средств на капитальные вложения. В целом, Oracle уже располагает контрактными обязательствами на сумму $638 млрд, которые она должна исполнять в течение нескольких последующих лет. Выручка TSMC в мае подскочила на 30 %, подогреваемая ИИ-бумом

10.06.2026 [13:45],

Алексей Разин

До конца второго квартала осталось две недели, но тайваньская компания TSMC пока подвела только официальные итоги апреля и мая, поэтому о динамике её выручки за период можно судить по этим двум месяцам. Если в мае выручка TSMC выросла на 30 % в годовом сравнении до $13,2 млрд, то с начала квартала в целом она увеличилась только на 24 %.

Источник изображения: TSMC При этом, как подчёркивает Bloomberg, аналитики рассчитывают на совокупный рост выручки TSMC по итогам второго квартала на 35 % в годовом сравнении, поэтому от результатов июня будет зависеть реакция фондового рынка на квартальную отчётность компании. Тайваньская TSMC является крупнейшим контрактным производителем полупроводниковых компонентов, она к тому же отчитывается за квартал в числе первых, а потому данная статистика является важным ориентиром для всех тех, кто следит за влиянием бума ИИ на полупроводниковую промышленность в отдельности и мировую экономику в целом. Инвесторы пока настроены оптимистично, поскольку четвёрка облачных гигантов США в текущем году собралась направить на развитие вычислительной инфраструктуры ИИ в общей сложности $725 млрд. Принято считать, что немалая часть этой суммы достанется Nvidia, которая снабжает разработчиков ИИ ускорителями, но она как раз заказывает свои чипы в производство именно компании TSMC. Руководство последней на недавнем собрании акционеров заявило, что не сможет покрыть весь спрос со стороны клиентов в ближайшие несколько лет. В текущем году TSMC рассчитывает поднять капитальные затраты до рекордных $56 млрд, но при этом и выручка компании должна вырасти более чем на 30 %. Рынок смартфонов, ПК и прочих электронных устройств из-за дефицита памяти, вызванного ИИ-бумом, в этом году может сократиться до многолетних минимумов, поэтому бурный рост в серверном сегменте будет отчасти ослабляться данной тенденцией. Инвесторы выстроились в очередь за акциями SpaceX: спрос превысил предложение почти в четыре раза

10.06.2026 [04:42],

Алексей Разин

Ещё недавно двукратное превышение количества желающих купить акции SpaceX над объёмом размещения казалось чем-то экстраординарным, но теперь источники Reuters утверждают, что разница может оказаться почти четырёхкратной, поскольку инвесторы готовы выложить за акции компании более $250 млрд. Выручить она намеревалась при этом $75 млрд.

Источник изображения: SpaceX Встречи с инвесторами перед IPO проводили не только руководители SpaceX разного ранга, охватив аудиторию из примерно 300 представителей институционального сектора, но и сам Илон Маск (Elon Musk), который выходил на связь по Zoom. Цена размещения будет зафиксирована в четверг днём по часовому поясу США. Крупные институциональные инвесторы стремятся подавать свои заявки на поздних этапах IPO, которое состоится в конце этой недели, поэтому финальные параметры размещения долго не будут определены. Эксперты утверждают, что стремление участников фондового рынка привлечь средства для грядущего IPO компании SpaceX вызвало колебания котировок, которые наблюдаются уже несколько дней подряд. Изначально компания рассчитывала продать 555,6 млн акций по цене $135 за штуку, тем самым привлекая около $75 млрд и оценивая собственную капитализацию в $1,8 трлн. По данным Bloomberg, сразу несколько крупных институциональных инвесторов выразили готовность потратить на покупку акций SpaceX по $10 млрд каждый, поэтому кратное превышение спроса на акции не является сюрпризом в подобной ситуации. Заявки от институциональных инвесторов прекратят приниматься банками, участвующими в IPO, ближе к вечеру среды, но розничные инвесторы смогут их оформить и после этого срока. Ранее сообщалось, что до 25 или 30 % размещаемых акций могут быть адресованы именно розничным инвесторам. Акции азиатских ИТ-компаний вернулись к росту после вчерашнего спада

09.06.2026 [11:46],

Алексей Разин

Эта неделя началась с падения курса акций многих азиатских компаний, связанных с сегментом ИИ или полупроводниковым сектором в целом, поскольку местные фондовые рынки последовали за пятничным падением американского. Коррекция не была продолжительной, поскольку уже во вторник азиатские индексы вернулись к росту.

Источник изображения: Tokyo Electron Об этом сообщил ресурс CNBC, указав на рост индекса Seoul Semiconductor более чем на 12 %. Акции Samsung Electronics выросли в цене на 3,38 %, конкурирующая SK hynix прибавила в цене 6,44 %. Японские эмитенты тоже не отставали: акции Tokyo Electron укрепились на 5,65 %, Advantest подорожала на 1,51 %, а Renesas Electronics прибавила в цене 2,54 %. Впрочем, японский гигант SoftBank так и не смог переломить тенденцию понедельника, и на торгах во вторник просел по курсу своих акций на 2 %. Американский фондовый индекс S&P 500 в понедельник вырос на 0,3 %, а Nasdaq Composite успел прибавить 0,86 %. Возможно, как считают аналитики ORTUS Advisors, эта неделя в целом будет волатильной для американского фондового рынка, поскольку инвесторы попытаются переварить начало торгов акциями SpaceX, и заранее предугадать их реакцию на это событие довольно сложно. По мнению аналитиков, после выхода на биржу Anthropic и OpenAI осенью этого года возникнет временная нехватка свободного капитала, и это также скажется на фондовом рынке. Акции TSMC и других азиатских техногигантов массово дешевеют вслед за американскими

08.06.2026 [17:20],

Владимир Мироненко

Акции технологических компаний в Азии продолжили в понедельник падение, начавшееся с американского рынка на прошлой неделе. Южнокорейские производители памяти Samsung Electronics и SK Hynix, завершили торговую сессию снижением на 10,18 % и 7,68 % соответственно. Индекс Kospi упал на 8,29 %, до 7484,4 пункта поскольку на долю этих двух компаний приходится более 40 % индекса.

Источник изображения: Jason Briscoe/unsplash.com До этого, на прошлой неделе американский индекс Nasdaq, в котором преобладают технологические компании, упал более чем на 4,5 %, сообщил CNBC. «Обвал, вызванный технологическим сектором, привел к потере примерно $1,8 трлн рыночной капитализации S&P 500», — говорится в записке банка United Overseas Bank (UOB), опубликованной в пятницу. Акции TSMC опустились в понедельник на 2,96 %, Hon Hai Precision (Foxconn) — на 5,27 %. Ценные бумаги японского технологического конгломерата SoftBank Group подешевели на 6,1 %, а Tokyo Electron и Advantest — на 7,45 и 5,72 % соответственно. Акции производителей микросхем в Европе последовали за азиатскими аналогами, снизившись в начале торговой сессии, но затем восстановились и вышли в положительную зону к середине дня. Акции BE Semiconductor выросли на 1,4 %, ASML — на 0,2 %, Infineon — на 0,9 %, а STMicroelectronics — на 0,3 %. Акции ASM International снизились на 0,7 %. Падение рынка было спровоцировано публикацией отчёта Broadcom за второй финансовый квартал на прошлой неделе. Прогноз роста её выручки не оправдал ожиданий Уолл-стрит, что привело к резкому падению акций компании и вызвало цепную реакцию в технологическом секторе. Как отметил ресурс CNBC, инвесторы предпочитают не рисковать на фоне ожиданий того, что процентные ставки в США могут оставаться высокими в течение длительного времени после публикации на прошлой неделе данных по рынку труда, которые значительно превзошли прогнозы. «Мы переносим последние два снижения ставок в нашем прогнозе ФРС на июнь и декабрь 2027 года. Рынок труда оказался сильнее, чем мы ожидали», — сообщается в записке Goldman Sachs, опубликованной в пятницу. Meta✴ ищет «креативные» способы профинансировать свои ИИ-проекты

06.06.2026 [14:50],

Владимир Мироненко

Компания Meta✴✴ сейчас находится в поиске новых источников капитала для финансирования своих проектов в сфере ИИ, рассматривая в качестве возможного варианта продажу акций, сообщил ресурс The Financial Times со ссылкой на информированные источники.

Источник изображения: Steve A Johnson/unsplash.com По словам источников, руководство компании изучает «креативные» способы привлечения средств, планируя резко увеличить капитальные затраты, связанные с ИИ-проектами, до $145 млрд в этом году и ещё больше — в 2027. Обсуждения активизировались после успешного размещения на этой неделе акций холдингом Alphabet на рекордную сумму в $84,75 млрд. Причём изначально предполагалась продажа акций на $80 млрд, но из-за высокого спроса сумма выросла ещё на $5 млрд. Руководит обсуждением потенциальной продажи акций финансовый директор Meta✴✴ Сьюзан Ли (Susan Li) совместно с президентом Диной Пауэлл Маккормик (Dina Powell McCormick). Обсуждения проходят на фоне высокой активности на американских рынках акционерного капитала: SpaceX Илона Маска (Elon Musk) намерена провести первичное публичное размещение акций на следующей неделе, планируя привлечь до $86 млрд. Компания Anthropic подала конфиденциально заявку в Комиссию по ценным бумагам и биржам США (SEC) на будущее IPO, а её конкурент OpenAI также готовится к выходу на биржу. Ожидается, что обе компании привлекут десятки миллиардов долларов и получат оценку более $1 трлн. Аналитики предполагают, что конкуренты Meta✴✴, такие как Microsoft и Amazon, также, по всей видимости, рассматривают возможность продажи своих акций в связи с ростом расходов на ЦОД. Между тем представитель Meta✴✴ заявил, что сообщения о возможной продаже акций — «чистая спекуляция», хотя добавил: «Мы ясно дали понять, что в сфере ИИ открываются огромные возможности, и мы продолжим фокусироваться на привлечении капитала наиболее гибкими способами для их поддержки». Американские производители чипов в пятницу сообща потеряли $1,3 трлн в капитализации

06.06.2026 [07:05],

Алексей Разин

Фондовый индекс PHLX вчера отличился рекордным с марта 2020 года дневным снижением на 10,3 %, а всего совокупная капитализация крупнейших американских производителей чипов за одну торговую сессию упала на $1,3 трлн. Принято считать, что во всём виноват не очень оптимистичный квартальный отчёт Broadcom.

Источник изображения: Intel Напомним, сама Broadcom подешевела на $300 млрд сразу после публикации квартального отчёта, которая сопровождалась прогнозами по выручке, которые разочаровали инвесторов. Прогноз по выручке от ИИ-чипов на следующий год в размере $100 млрд компания просто не стала повышать, но этого оказалось достаточно, чтобы запустить коррекцию на фондовом рынке, которая постепенно перекинулась и на других американских эмитентов. Индекс PHLX за две торговые сессии в совокупности опустился на 12 %. Возможно, влияние на фондовый рынок оказало и нервозное ожидание IPO компании SpaceX Илона Маска (Elon Musk), по итогам которого капитализация компании должна превысить $1,75 трлн, а привлечь планируется не менее $75 млрд. Возможно, рынок акций техногигантов несколько перегрет, а потому происходит коррекция в сторону снижения котировок. В любом случае, индекс PHLX в минувшую среду достиг исторического максимума, и даже после пятничной коррекции он может похвастать ростом на 73 % относительно начала текущего года. Nvidia, которая считается одним из главных выгодоприобретателей в условиях бума ИИ, в пятницу сократила свою капитализацию на 6 % или $300 млрд. Производитель памяти Micron Technology подешевел на 13 % и $150 млрд соответственно. Полюбившаяся инвесторам Marvell Technology просела в цене на 17 %, компания AMD потеряла 11 % своей капитализации. Определённым толчком к коррекции на фондовом рынке стала и статистика по американскому рынку труда, которая была опубликована накануне. Индекс $&P 500 просел на 2,6 %. Капитализация Broadcom в ходе двух торговых сессий сократилась на 20 %. Аналитики считают, что коррекция носит временный характер, говорить о переломе тенденции к росту котировок в полупроводниковом сегменте преждевременно. На волне ИИ-бума выручка Foxconn взлетела на 34 % с начала апреля —квартальный прогноз улучшен

05.06.2026 [14:14],

Алексей Разин

Тайваньские компании типа TSMC и Foxconn публикуют финансовую отчётность на ежемесячной основе, это позволяет косвенно оценивать положение дел в бизнесе, не дожидаясь квартальной статистики. По итогам апреля и мая Foxconn увеличила выручку на 34 % в общей сложности до $53,6 млрд, что позволило улучшить прогноз по всему второму кварталу.

Источник изображения: Nvidia По сути, до конца второго квартала осталось меньше месяца, поэтому итоги апреля и мая в совокупности позволяют достоверно прогнозировать динамику выручки за весь трёхмесячный период. За два первых месяца второго квартала Foxconn в годовом сравнении смогла увеличить выручку на 34 % до $53,6 млрд. Непосредственно в мае выручка увеличилась на 40 % до рекордных $27,3 млрд. Аналитики в среднем рассчитывают на рост выручки Foxconn во втором квартале на 32 %. Получается, что пока выручка растёт с опережением прогнозных величин. Всего с начала года выручка компании увеличилась на 32 % до рекордных $121,4 млрд. Нет ничего удивительного в том, что один из крупнейших контрактных производителей серверных систем в условиях бума ИИ стремительно наращивает выручку. Четвёрка американских техногигантов собирается в этом году направить $725 млрд на развитие вычислительной инфраструктуры для ИИ, поэтому заметная часть этой суммы может осесть на счетах Foxconn. Компания продолжает оставаться крупным контрактным производителем устройств Apple, но серверное направление начало в денежном выражении доминировать ещё в прошлом году, и в этом разрыв наверняка только будет увеличиваться. Сама Foxconn по итогам публикации майской отчётности только заявила, что результаты второго квартала должны превзойти её собственные ожидания, хотя и не стала углубляться в цифры. Дефицит памяти разгонит мировой рынок полупроводников до $1,5 трлн продаж в этом году

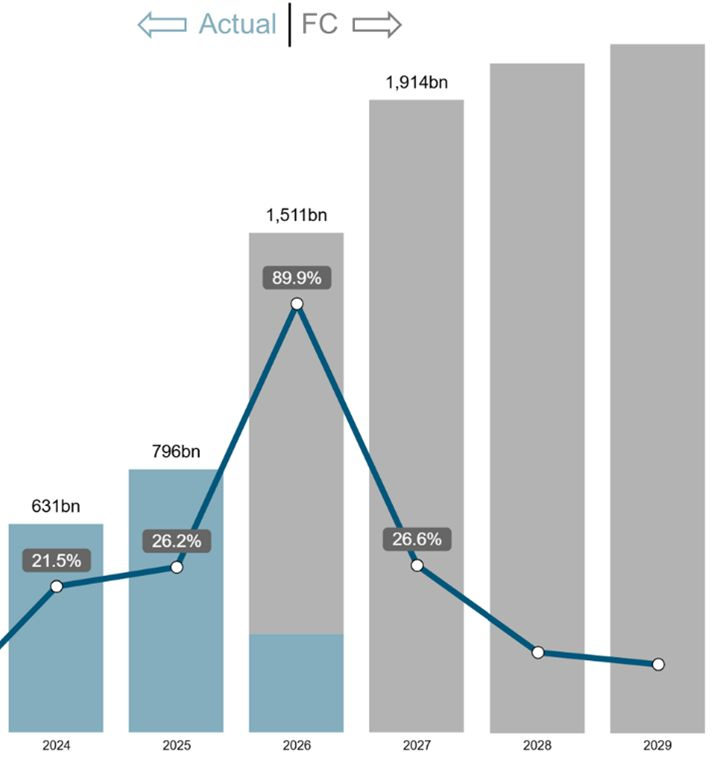

05.06.2026 [09:57],

Алексей Разин

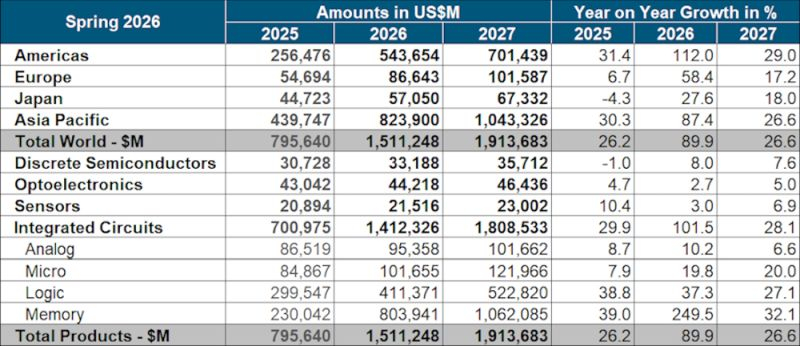

По мнению представителей организации WSTS, которая отвечает за мировую статистику продаж полупроводниковых компонентов, в текущем году ёмкость рынка вырастет на впечатляющие 89,9 % до $1,51 трлн, причём более половины этой суммы придётся как раз на выручку от реализации памяти, которая вырастет на 250 % до $804 млрд.

Источник изображения: Samsung Electronics При этом как отвечает источник, сегмент логических компонентов тоже покажет хороший рост, увеличив выручку на 37 % до $411 млрд. Направление микропроцессоров прибавит 20 % до $102 млрд, все прочие категории полупроводниковой продукции вырастут более скромно. Выручка от реализации аналоговых компонентов увеличится только на 10,2 % до $95,3 млрд, датчики прибавят 3 % до $21,5 млрд, оптоэлектроника вырастет на 2,7 % до $44,2 млрд. Дискретные полупроводниковые компоненты увеличат выручку от своей реализации на 8 % до $33,2 млрд.

Источник изображения: WSTS В региональном срезе основной прирост выручки придётся на обе Америки (+112 %), местные компании сформируют $544 млрд выручки от реализации полупроводниковых компонентов, но крупнейшим регионом в этой сфере останется Азиатско-Тихоокеанский, который хоть и увеличит выручку на более скромные 87,4 %, по абсолютной сумме вырастет до $824 млрд. Европа прибавит 58,4 % до $86,6 млрд, а вот Япония ограничится приростом на 27,6 % до $57 млрд.

Источник изображения: WSTS В следующем году выручка от реализации полупроводниковых компонентов, по мнению WSTS, вырастет в мировом масштабе на 27 % до $1,9 трлн. Память в этом контексте окажет куда более скромную роль по сравнению с текущим годом, поскольку выручка от её реализации увеличится только на 32 % до $1 трлн, но она всё равно будет формировать более половины рынка в денежном выражении. Логические компоненты прибавят 27 % до $523 млрд. В географическом выражении лидером по темпам роста окажутся обе Америки (+29 %), но Азиатско-Тихоокеанский регион окажется на втором месте с ростом выручки на 26,6 %. Baidu выведет на биржу своего разработчика ИИ-чипов стоимостью до $64 млрд

04.06.2026 [12:59],

Алексей Разин

В самом начале текущего года стало известно о намерениях Baidu вывести на китайские фондовые площадки акции собственного подразделения Kunlunxin Technology, которое специализируется на разработке ИИ-чипов. Была даже подана соответствующая официальная заявка. От этих планов Baidu не отказывается и сейчас, надеясь вывести Kunlunxin на биржу до конца текущего года.

Источник изображения: Baidu Это становится понятно, как отмечает The Wall Street Journal, со слов финансового директора Baidu Генри Хэ (Henry He), который дал интервью в минувшую среду. До конца текущего года Baidu собирается выделить в самостоятельную компанию Kunlunxin, после чего её акции поступят в продажу на китайских торговых площадках в Гонконге и Шанхае. Сторонние аналитики ожидают, что IPO состоится в третьем квартале текущего года. Ещё в прошлом месяце началась техническая подготовка к этому двойному IPO, которое подразумевает размещение акций сразу в Шанхае и Гонконге. По оценкам аналитиков Morningstar, в ходе этого мероприятия Kunlunxin Technology может быть оценена в сумму от $51 до $63,8 млрд в пересчёте по текущему курсу. Материнская Baidu ожидает выраженного роста своей выручки на протяжении ближайших кварталов, поскольку этому будет способствовать высокий спрос на решения в сфере искусственного интеллекта. Broadcom потеряла $300 млрд капитализации, разочаровав инвесторов умеренным прогнозом по выручке от ИИ-чипов

04.06.2026 [07:22],

Алексей Разин

Бум ИИ сформировал у инвесторов завышенные ожидания в сфере темпов роста выручки основных участников рынка, поэтому излишний консерватизм некоторых из них способен вызывать резкое падение котировок, как случилось с Broadcom. Компания не смогла дать те прогнозы по росту выручки, на которые рассчитывали аналитики, в результате её акции просели в цене на 15 %.

Источник изображения: Broadcom Этого было достаточно, чтобы сократить капитализацию Broadcom сразу на $300 млрд. В конце июля в календаре Broadcom завершится третий фискальный квартал, компания рассчитывает за период выручить на направлении ИИ-чипов около $16 млрд, но инвесторы рассчитывали в среднем на $17,2 млрд. По итогам всего фискального года, который завершится в октябре, Broadcom рассчитывает выручить в этой сфере $56 млрд. Инвесторы претендовали на $57,6 млрд, поэтому и этот прогноз стал для них разочарованием. В следующем фискальном году ИИ-выручка Broadcom должна превысить $100 млрд, но такой прогноз уже звучал ранее. Что характерно, в ходе пяти предшествующих публикации квартальной отчётности торговых сессий акции Broadcom в общей сложности подорожали на $270 млрд, но этот прогресс был нивелирован реакцией рынка на её прогнозы. Совокупная выручка Broadcom в текущем квартале достигнет $29,4 млрд, что выше среднего значения по консенсусу на уровне $28,6 млрд. В прошлом квартале выручка компании выросла на 48 % до $22,2 млрд, слегка превысив консенсус-прогноз. Удельный доход на одну акцию тоже оказался выше ожиданий: $2,44 против $2,39. При этом в прошлом квартале направление ИИ-чипов принесло Broadcom $10,8 млрд выручки против ожидаемых $10,7 млрд. Получается, что прогнозные значения повлияли на настроения инвесторов сильнее, чем фактическая отчётность Broadcom. Anthropic собирается закупить у Google ИИ-чипы, которые помогает разрабатывать Broadcom — в количестве, достаточном для ввода в строй вычислительных мощностей в размере более 20 ГВт до 2028 года включительно. Для этих целей финансовые организации даже собирают заёмные средства на сумму $36 млрд для Anthropic. Кроме того, Broadcom будет участвовать в выпуске чипов для OpenAI с текущего года. До 2029 года в строй будет введено 10 ГВт вычислительных мощностей, из которых в 2027 году будет введено 1,3 ГВт. С компанией Meta✴✴ этого разработчика чипов связывают обязательства по введению в строй 3 ГВт вычислительных мощностей к концу 2028 года. Первые поставки начнутся во второй половине 2027 года, они будут охватывать как ИИ-ускорители, так и сетевые решения. Всего Broadcom снабжает кастомными чипами шесть крупных заказчиков, среди которых фигурируют Google, Meta✴✴, OpenAI и Anthropic. Если падение акций Broadcom продолжится после открытия торгов в четверг, то капитализация компании может сократиться на $349 млрд, сделав этот инцидент третьим по величине падения за всю историю наблюдения за американским фондовым рынком. Бум ИИ разогнал выручку от продаж NAND в 3,5 раза — до рекордных $46 млрд за первый квартал

03.06.2026 [10:48],

Алексей Разин

Динамика цен на твердотельную память, как отмечается в свежем исследовании Counterpoint Research, позволила выручке от реализации NAND по итогам первого квартала увеличиться в 3,5 раза в годовом сравнении до рекордных $46 млрд. Последовательный же рост составил более 90 %, что тоже далеко от исторических норм.

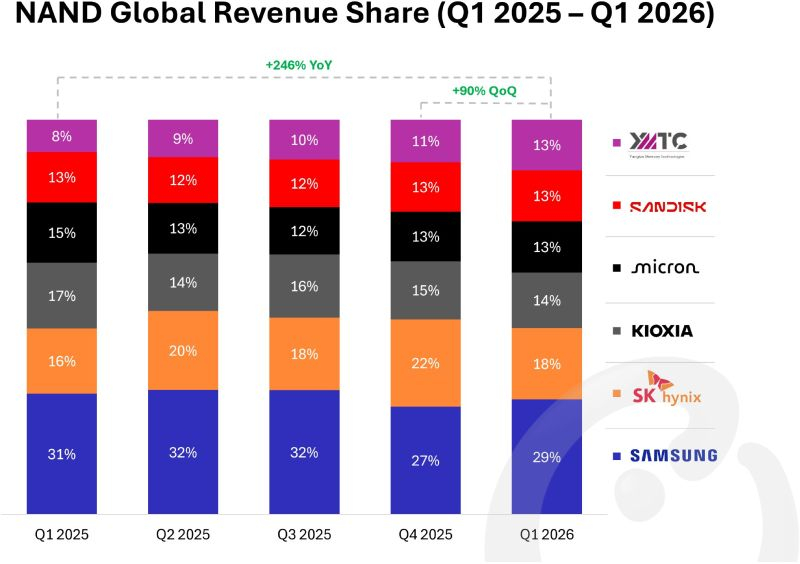

Источник изображения: Samsung Electronics На долю серверных твердотельных накопителей в первом квартале пришлось примерно 43 % выручки от реализации NAND, а к концу текущего года их доля превысит 60 %, как считают аналитики Counterpoint Research. Для сравнения, в прошлом квартале поставщики NAND выручили больше денег, чем за весь 2023 год. Крупнейшим игроком рынка остаётся Samsung Electronics, который занимает 29 % сегмента в показателях выручки. Впрочем, конкуренты оттесняют лидера, поскольку год назад его доля измерялась 31 %.

Источник изображения: Counterpoint Research Второе место на рынке NAND в денежном выражении занимает SK hynix с долей 18 %, которая к тому же выросла по сравнению с аналогичным периодом прошлого года на два процентных пункта, но последовательно сократилась на четыре. За третье место идёт ожесточённая борьба между Kioxia (14 %), Micron, Sandisk и даже китайской YMTC. Три последних игрока рынка в показателях выручки демонстрируют долю по 13 %. Для сравнения, YMTC год назад могла претендовать только на 8 % мировой выручки от реализации NAND. Выручка этого китайского поставщика в годовом сравнении увеличилась на 445 %. Компания рассчитывает выйти на IPO в этом году, что позволит ей получить больше средств на развитие бизнеса. По мнению аналитиков Counterpoint Research, успешное IPO может поспособствовать увеличению выручки YMTC до значений, позволяющих превзойти как Kioxia, так и Micron, заняв третье место в мире. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex