|

Опрос

|

реклама

Быстрый переход

Погрязшая в долгах GoPro признала, что дефицит памяти может её добить

02.06.2026 [10:29],

Алексей Разин

Само по себе не очень устойчивое, мягко говоря, финансовое положение GoPro уже не является новостью — о поиске стратегических альтернатив компания заявила ещё в середине прошлого месяца. Теперь же она утверждает, что не может гарантировать сохранение бизнеса в условиях растущих долговых обязательств и дефицита микросхем памяти.

Источник изображения: GoPro Напомним, основным видом продукции GoPro являются камеры для любителей активного образа жизни, способные выдерживать агрессивное механическое воздействие, осадки, экстремальные температуры и погружение под воду. Для производства камер нужны микросхемы памяти, а их GoPro в условиях усугубляющегося дефицита получает всё меньше. Цены на память выросли на 80–115 %, а поставщики ещё в апреле уведомили GoPro о том, что будут сокращать снабжение компании микросхемами памяти. Соответственно, она сможет выпустить меньше продукции, чем планировала. В первом квартале её выручка сократилась на 26 %, компания не смогла в полной мере выполнять свои долговые обязательства перед кредиторами и задумалась о реструктуризации долгов. На этой неделе GoPro призналась, что «существуют значительные сомнения в способности компании продолжать свою деятельность», а обновлённая финансовая отчётность будет опубликована в ближайшее время для формирования более объективного представления о текущем положении дел. Попутно GoPro рассматривает возможность продажи бизнеса или перехода под крыло стратегического инвестора, который позволил бы ей сохранить все имеющиеся наработки в сфере создания портативных камер, устойчивых к агрессивным воздействиям окружающей среды. Оборонный сектор для GoPro мог бы стать одной из альтернатив в поисках спасения, как отмечалось ранее. Компания уже не способна исполнять свои обязательства по нескольким кредитным договорам и в случае одновременного предъявления кредиторами требований о взыскании долгов будет вынуждена объявить дефолт. Группа инвесторов влезла в долги на $36 млрд, чтобы купить чипы Google TPU для Anthropic

29.05.2026 [12:20],

Алексей Разин

OpenAI не одинока в своих многочисленных кольцевых сделках, в которых деньги многократно передаются друг другу, а сама компания не несёт особой ответственности за их использование. По данным Bloomberg, финансирование нужду конкурирующей Anthropic тоже осуществляется силами сторонних инвесторов с привлечением заёмных средств.

Источник изображения: Google В частности, сообщается о намерениях Apollo Global Management и Blackstone Inc. привлечь дополнительных инвесторов для направления $36 млрд заёмных средств на покупку для нужд Anthropic ИИ-чипов Google TPU. Последние не достанутся в собственность стартапа, а будут всего лишь арендованы, а значительную часть финансовых ресурсов в этой схеме готова предоставить компания Broadcom. По сути, подобная сделка станет крупнейшей в своём роде, если она состоится. Руководство Anthropic не стесняется признаться, что компания испытывает нехватку вычислительных ресурсов в условиях бурного развития отрасли ИИ, спрос на её услуги сейчас заметно превышает возможности стартапа. По всей видимости, аренда ИИ-чипов Google TPU является одним из вероятных способов решения этой проблемы. Anthropic также договорилась с xAI (SpaceX) об аренде ЦОД Colossus в штате Теннесси, хотя на днях и выяснилось, что срок аренды пока ограничен 180 днями. Apollo и Blackstone продадут часть долговых обязательств по обсуждаемой сделке, но основная их сумма останется под их контролем. На этой неделе стало известно, что Anthropic удалось привлечь $65 млрд и поднять свою капитализацию до внушительных $965 млрд, которые позволяют формально говорить о преимуществе над OpenAI. Традиционно кредитные и лизинговые схемы при развитии инфраструктуры ИИ использовались для покупки крупных партий GPU, но ничто не мешает применить такую практику и в отношении TPU. Как ожидается, полученные в лизинг чипы Anthropic собирается использовать на своих площадках в Нью-Йорке, Техасе, Луизиане и Индиане. Broadcom в этой сделке выступает в роли своего рода поручителя, поскольку далёкие от специфики ИИ-отрасли кредиторы могут не доверять стартапу Anthropic при попытках прямого заимствования средств. Поставки чипов будут осуществляться поэтапно. Облигации, за счёт которых будет финансироваться сделка, поделены на три серии. Две первые (A1 и A2), в рамках которых будет привлечён в общей сложности $31 млрд, будут обладать более высоким приоритетом с точки зрения порядка выплаты дохода. Ещё $4,5 млрд будут привлечены через выпуск облигаций менее приоритетной серии B. Структура сделки подразумевает, что если Anthropic не сможет погасить стоимость полученных чипов за счёт лизинговых платежей, то специально созданная под этот проект компания попытается распределить среди кредиторов средства, вырученные от продажи чипов. Если вырученной суммы не хватит для полного покрытия долга, недостающую сумму держателям облигаций серий A1 и A2 доплатит Broadcom. Бум ИИ максимально разогнал выручку Dell с момента возвращения компании на фондовый рынок в 2018 году

29.05.2026 [08:00],

Алексей Разин

Компания Dell Technologies не стала медлить с квартальным отчётом, и опубликовала свою статистику за первый квартал 2027 фискального года сразу после конкурирующей HP Inc. Более сильная ориентация бизнеса Dell на корпоративный рынок позволила ей активнее зарабатывать в условиях бума ИИ, совокупная выручка в годовом сравнении выросла на рекордные 88 % до рекордных же $43,84 млрд.

Источник изображения: Dell Technologies Такого стремительного роста выручки в пределах квартала компания не демонстрировала с момента своего возвращения на биржу в 2018 году. Акции компании после публикации отчётности выросли в цене на 39 %. Если в клиентском сегменте выручка Dell в прошлом квартале выросла всего на 17 % до $14,6 млрд, то инфраструктурное направление подняло свою выручку сразу на 181 % до $29 млрд. Операционная прибыль этого подразделения выросла сразу на 206 % до $3,1 млрд. Непосредственно на ИИ-серверах выручка Dell в минувшем квартале увеличилась в годовом сравнении на 757 % до $16,1 млрд. При этом общий объём заказов на ИИ-серверы сейчас достигает $24,4 млрд. По итогам всего фискального 2027 года Dell рассчитывает выручить от реализации ИИ-серверов $60 млрд. В текущем квартале Dell ожидает в целом выручить от $44 до $45 млрд, что значительно выше ожиданий рынка на уровне $35,06 млрд. По итогам всего фискального года Dell ожидает выручить от $165 до $169 млрд. Это тоже выше ожиданий аналитиков, а также является улучшением относительно прежнего диапазона от $138 до $142 млрд, который сформировало руководство компании. По словам представителей Dell, у компании сейчас насчитывается более 5000 клиентов в сегменте ИИ-серверов. Уверенности инвесторам прибавило и недавнее заключение Dell контракта с Пентагоном на сумму $9,7 млрд, который будет подразумевать предоставление доступа к сервисам Microsoft 365 сроком на пять лет. Операционный директор компании Джефф Кларк (Jeff Clarke) пояснил, что Dell пересматривает цены на свою продукцию практически каждый день, и пока нет оснований надеяться, что в ближайшее время ценовое давление ослабнет, причём речь идёт не только о дефиците памяти и жёстких дисков, но и центральных процессоров. По крайней мере, в текущем квартале ситуация точно не улучшится. Anthropic обогнала OpenAI и стала самой дорогой ИИ-компанией в мире

29.05.2026 [06:43],

Анжелла Марина

Компания Anthropic привлекла $65 млрд в рамках нового инвестиционного раунда Series H, по итогам которого капитализация компании достигла $965 млрд, сообщает TechCrunch. Ожидается, что этот раунд станет последним этапом частного финансирования стартапа перед его выходом на публичный рынок капитала.

Источник изображения: Anthropic Лидерами по привлечению средств в рамках Series H выступили фонды Altimeter Capital, Dragoneer, Greenoaks, Sequoia Capital, Capital Group, Coatue и D1 Capital Partners, а также стратегические партнёры Samsung, SK hynix и Micron. Часть привлечённой суммы в размере $15 млрд сформирована за счёт ранее обещанных вложений от крупнейших ИТ-компаний и провайдеров дата-центров, включая $5 млрд от Amazon. Интерес инвесторов оказался настолько высок, что, по данным TechCrunch, один из институциональных игроков был готов выделить $5 млрд исключительно ради встречи с финансовым директором Anthropic Кришной Рао (Krishna Rao). Полученные средства стартап направит на развитие исследований в области безопасности искусственного интеллекта, расширение вычислительных мощностей и масштабирование продуктов на фоне выпуска новой модели Claude Opus 4.8. Финансовые показатели компании также демонстрируют уверенный рост: в начале этого месяца компания сообщила, что её годовая выручка в приведённом виде превысила $47 млрд, а ожидаемый рост доходов на 130 % позволит стартапу впервые выйти на операционную прибыль. Основатель и генеральный директор Altimeter Capital Брэд Герстнер (Brad Gerstner) прокомментировал успех компании, заявив, что «последние улучшения Claude обеспечили масштабное внедрение технологии среди самых требовательных организаций в мире». Тем временем конкуренция за капитал перед выходом на биржу достигает пика. Так, в марте OpenAI привлекла $122 млрд при оценке в $852 млрд, а SpaceX Илона Маска (Elon Musk), объединившаяся с xAI, нацелилась на планку в $2 трлн. В этих условиях Anthropic также планирует расширить доступ к своим мощным ИИ-моделям кибербезопасности, сопоставимым с системой Mythos, которая ранее была выпущена лишь для избранных компаний из соображений безопасности. TSMC повысит премии сотрудникам более чем на 30 % после волнений в коллективе

28.05.2026 [10:35],

Алексей Разин

Сложные переговоры между профсоюзом сотрудников Samsung Electronics и работодателем недавно завершились оформлением сделки, по условиям которой при достижении прибылью компании определённой величины занятые в производстве чипов специалисты смогут получать годовые премии до $428 000. Компания TSMC не стала дожидаться протестов, и сама предложила повысить премии сотрудникам более чем на 30 %.

Источник изображения: TSMC По крайней мере, такие намерения высказал на собрании сотрудников компании председатель совета директоров TSMC Си-Си Вэй (C.C. Wei), на которого ссылается ресурс Focus Taiwan. С 2023 года премиальные выплаты сотрудникам TSMC в среднем увеличивались на 30 % и более в год, поэтому нынешнее повышение не является для них неожиданностью. Глава компании дал понять, что готов вознаградить подчинённых за усердный труд в указанном размере в этом году. Недавно возникли слухи, что TSMC может ограничить премиальные выплаты сотрудникам, желая направить больше средств на развитие производственной инфраструктуры. Эти слухи вызвали волнения в коллективе TSMC, поэтому главе компании пришлось отменить намеченную на среду деловую поездку и вместо неё выступить на собрании сотрудников для разъяснения ситуации с премированием. Примечательно, что у сотрудников на младших позициях премии вырастут даже больше, чем у более опытных работников TSMC. По итогам прошлого года совет директоров TSMC утвердил распределение рекордных $6,53 млрд в качестве премий среди сотрудников компании, поскольку её чистая прибыль по итогам прошлого года выросла на 46 %. Другими словами, даже повышение премий на 30 % фактически отстаёт от темпов роста прибыли TSMC, а потому не будет для компании разорительным. Кризис памяти заставил HP повышать цены и урезать объём памяти в ПК — дальше будет хуже

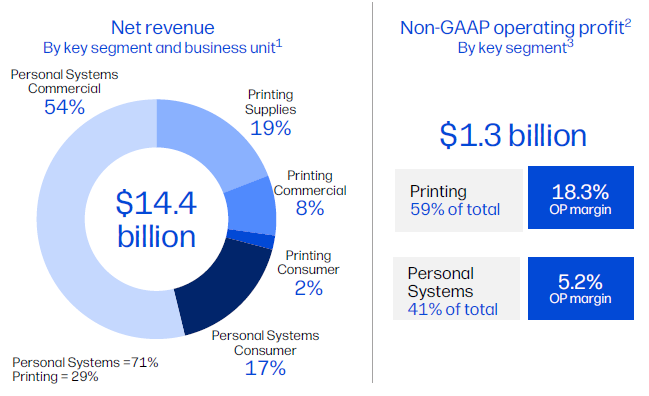

28.05.2026 [07:05],

Алексей Разин

Американская компания HP Inc. входит в тройку крупнейших производителей ПК, поэтому её квартальная отчётность в значительной мере позволяет судить о положении дел в отрасли в целом. Представители HP Inc. на квартальном мероприятии не стали скрывать, что тенденция к росту цен на память сохранится и во второй половине текущего года.

Источник изображений: HP Inc. С данным явлением компания пытается бороться разными способами, включая повышение цен на свою продукцию для минимизации финансовых потерь, расширение круга поставщиков памяти и пересмотр конфигурации некоторых продуктов в сторону уменьшения используемого объёма памяти. Во втором полугодии, как заявил временно исполняющий обязанности генерального директора HP Inc. Брюс Бруссар (Bruce Broussard), ситуация на рынке памяти и накопителей продолжит оставаться напряжённой, а потому цены будут расти. По сравнению с более ранним прогнозом HP Inc. несколько сузила диапазон прогнозируемого удельного дохода на одну акцию. Если в феврале по итогам фискального года она рассчитывала получить от $2,9 до $3,2 на одну акцию, то теперь верхняя граница диапазона опущена до $3,1 на акцию. По итогам второго квартала фискального 2026 года, который недавно завершился, HP Inc. увеличила совокупную выручку на 9 % — до $14,4 млрд, а в сегменте персональных систем выручка выросла на 13,2 % — до $10,2 млрд в годовом сравнении. Операционная прибыль в сумме $1,3 млрд на 59 % формировалась подразделением устройств печати, а на оставшиеся 41 % — персональными системами.  Общая выручка HP Inc. за период на 54 % формировалась корпоративными продажами персональных систем, частные клиенты обеспечили только 17 % выручки от продажи персональных систем. Расходные материалы принесли 19 % всей квартальной выручки, непосредственно продажи устройств печати обеспечили 8 % выручки за счёт корпоративного сектора и только 2 % — за счёт частных покупателей. В общей сложности ПК (персональные системы) обеспечили 71 % выручки компании в минувшем квартале, на устройства печати и расходные материалы к ним пришлись оставшиеся 29 %. Направление персональных систем на 76 % формировало свою выручку в корпоративном сегменте, оставшиеся 24 % пришлись на частных клиентов. В количественном выражении продажи ПК снижались как в корпоративном сегменте (на 7 %), так и в потребительском (на 8 %). Это не помешало компании на 14 % увеличить выручку от реализации ПК в корпоративном секторе и на 10 % — в потребительском. Во втором полугодии объёмы поставок ПК должны сократиться на 18–19 %, как прогнозирует руководство компании. Подчёркивается, что на долю ПК с функцией локального ускорения ИИ пришлось 44 % общего объёма поставок. Кварталом ранее этот показатель достигал 35 %. В следующем фискальном году доля ИИ-ПК вырастет до 70 %, а ещё через год превысит этот рубеж. В сегменте систем печати 66 % всей выручки принесла реализация расходных материалов, продажи устройств печати в корпоративном секторе обеспечили 28 % выручки, оставшиеся 6 % пришлись на потребительский рынок устройств печати. Выручка в сегменте систем печати год к году не изменилась, оставшись на уровне $4,2 млрд. Количество проданных устройств печати сократилось на 7 % в целом, выручка от их реализации в потребительском секторе упала на 10 %, а в корпоративном осталась на уровне прошлого года. Расходные материалы принесли HP Inc. примерно столько же выручки, сколько и год назад. По словам руководства компании, некоторые клиенты в прошлом квартале покупали больше её продукции, чем фактически требовалось, поскольку опасались дальнейшего роста цен. Это подняло совокупную выручку HP Inc. на два или три процентных пункта. Рост цен на память продолжит негативно влиять на норму прибыли компании в этом фискальном году, и только в следующем могут появиться условия для её последовательного повышения. Акции HP Inc. после закрытия торгов выросли в цене на 15 %, отчасти благодаря превышению фактическими результатами минувшего квартала прогнозных величин. Сейчас, по данным IDC, этот американский производитель занимает второе место и 17,9 % мирового рынка ПК, уступая только китайской Lenovo с её 24,4 %. OpenAI Foundation выделит $250 млн на спасение работников от ИИ

28.05.2026 [04:53],

Анжелла Марина

Некоммерческая организация OpenAI Foundation, владеющая долей в стартапе OpenAI, выделит стартовые $250 млн на поддержку работников и экономики в условиях стремительного развития искусственного интеллекта. По сообщению Reuters, средства направят на исследования влияния технологий на рынок труда и поддержку специалистов, столкнувшихся с риском увольнения из-за автоматизации.

Источник изображения: AI В официальном заявлении OpenAI Foundation подчёркивается, что текущие темпы технологических изменений оставляют слишком мало времени для адаптации, а цена ошибки может оказаться критической для общества. Растущая обеспокоенность судьбой рынка труда небезосновательна ввиду того, что активное использование ИИ для автоматизации задач, включая написание кода, уже спровоцировало определённый страх перед массовой безработицей. Более того, ряд крупных корпораций, среди которых Block и Standard Chartered, прямо назвали повышение эффективности за счёт нейросетей главной причиной недавнего сокращения штата. Чтобы прогнозировать подобные макроэкономические сдвиги, фонд также заинтересован в проектах, использующих ИИ-симуляции для моделирования будущих экономических сценариев. Для реализации этих планов OpenAI Foundation в настоящее время формирует собственную команду специалистов. В отличие от традиционных благотворительных структур, организация планирует не ограничиваться лишь распределением грантов среди сторонних некоммерческих институтов. Ожидается, что часть программ фонд будет запускать и курировать напрямую, отказавшись от роли исключительно финансового посредника. Первые конкретные инициативы в рамках нового подхода будут представлены до конца текущего года. Столь масштабное финансирование, как отмечает Reuters, стало возможным благодаря реструктуризации OpenAI, проведённой в прошлом году. По её итогам благотворительный фонд получил 26-процентную долю в коммерческом подразделении стартапа, что сделало его одной из крупнейших некоммерческих организаций в мире. Ранее, в марте, компания уже взяла на себя обязательство инвестировать через этот фонд не менее $1 млрд в проекты, связанные с ИИ, включая медико-биологические науки и общественные программы. На момент завершения реструктуризации стоимость полученной фондом доли оценивалась в $130 млрд. Xiaomi теперь теряет по $5600 на каждом проданном электромобиле — в шесть раз больше, чем годом ранее

27.05.2026 [13:31],

Алексей Разин

Китайская компания Xiaomi является молодым по меркам отрасли автопроизводителем, поэтому её финансовые показатели меняются довольно резко по сравнению с крупными игроками рынка. Если год назад она на каждом продаваемом электромобиле теряла по $900, то в первом квартале текущего года эти убытки выросли до $5600.

Источник изображения: Xiaomi Строго говоря, подобная методика расчётов не обеспечивает полной достоверности, поскольку в качестве исходных данных берётся сумма операционных убытков всего подразделения Xiaomi, отвечающего за электромобили и ИИ-инновации. Выделить показатели сугубо электромобильного бизнеса проблематично, поэтому приходится лишь условно принимать, что на каждый выпущенный в прошлом квартале электромобиль Xiaomi понесла $5600 убытков. При сумме выручки от реализации 80 856 электромобилей около $2,8 млрд операционные убытки подразделения достигли $457 млн. Средняя цена реализации электромобиля Xiaomi в первом квартале текущего года составила $34 600. Фактически, в первом квартале этого года Xiaomi смогла на 6,6 % увеличить объёмы поставок электромобилей, хотя и свернула производство первого поколения SU7. По состоянию на 6 мая Xiaomi успела получить более 80 000 подтверждённых заказов на рестайлинговую версию SU7. Кроссовер YU7 за десять месяцев своего присутствия на рынке смог разойтись тиражом 232 000 экземпляров, гамму недавно пополнила спортивная версия YU7 GT, которая ещё до своего дебюта стала рекордсменом Нюрбургринга среди серийно производимых кроссоверов. Очевидно, подготовка к выпуску новых моделей вынудила Xiaomi пожертвовать нормой прибыли, которая в прошлом квартале снизилась с 23,2 до 20,1 % в годовом сравнении. Помимо конъюнктурных изменений, данную динамику Xiaomi объяснила и ростом затрат на закупку комплектующих. За апрель в отдельности компания смогла реализовать 36 702 электромобиля — на 28,4 % больше, чем годом ранее. ByteDance спустит почти всю прошлогоднюю прибыль на ИИ — капзатраты вырастут до $70 млрд

27.05.2026 [11:58],

Алексей Разин

Гонка в сфере развития вычислительной инфраструктуры ИИ не ограничивается американскими компаниями, китайские конкуренты тоже стараются за ними успевать. По данным Bloomberg, владеющая TikTok компания ByteDance на капитальные затраты в этом году намерена направить $70 млрд, потратив на эти нужды значительную часть прошлогодней прибыли в размере $50 млрд.

Источник изображения: ByteDance Планы ByteDance в этой сфере носят предварительный характер и могут меняться несколько раз в квартал, поэтому фактическая сумма капитальных затрат компании на этот год может существенным образом отличаться от заявленной величины. В прошлом году на соответствующие нужды было направлено $25 млрд, а в следующем, при благоприятном стечении обстоятельств — может быть направлено уже $100 млрд. Для сравнения, четвёртка американских техногигантов в лице Amazon, Alphabet, Microsoft и Meta✴✴ в текущем году на строительство ИИ-инфраструктуры намерена сообща потратить $725 млрд. Получается, что в среднем на одну компанию придётся по $181 млрд капитальных затрат. Для сравнения, Tencent Holdings в прошлом году ограничилась капитальными затратами в сумме $11,7 млрд (на всех направлениях), у Alibaba сумма не превысила $18,6 млрд. В этом году первая из компаний хочет удвоить капитальные расходы в сфере ИИ как минимум до $5,3 млрд, вторая за последующие три года собирается направить на сегмент ИИ не менее $50 млрд капитальных затрат. В случае с ByteDance о прямом сравнении с западными конкурентами говорить сложно хотя бы по той причине, что в Китае расходы на строительство ЦОД гораздо ниже. По сути, упоминаемых $70 млрд может хватить на строительство эквивалентных по своей производительности вычислительных мощностей по сравнению с американским соперником. Недавно стало известно, что ByteDance договорилась о закупке ИИ-чипов Qualcomm. На китайском рынке TikTok остаётся крупнейшей платформой коротких видео, потребности материнской ByteDance в обновлении парка оборудования и его увеличении достаточно велики. Непосредственно на развитие инфраструктуры ИИ в этом году ByteDance может направить около $30 млрд, как отмечалось ранее. Рост российского ИТ-сектора закончился — отрасль недосчиталась 60 млрд рублей в прошлом году

25.05.2026 [15:56],

Владимир Мироненко

В 2025 году в российском ИТ-секторе впервые за несколько лет было зафиксировано падение выручки, составившее почти 60 млрд руб. при объёме рынка 7,94 трлн руб., сообщает издание «Коммерсантъ» со ссылкой на данные аналитиков «Контур.Фокуса» и «Контур.Эгиды». До этого, в 2022–2024 годах в отрасли наблюдался стабильный рост: с 5,34 трлн руб. до 8,01 трлн руб. (CAGR около 22,5 %).

Источник изображения: Arlington Research/unsplash.com Речь идёт об организациях с основными видами деятельности в области информационных технологий, а также разработки ПО и сопутствующих услуг (ОКВЭД 62 и 63), количество которых продолжает постепенно увеличиваться. За два года (с 1 мая 2024 по 1 мая 2026 года) рост составил 3,5 % — с 81,5 тыс. до 84,4 тыс. компаний. При этом с убытками столкнулись лишь 0,01 % из них, хотя динамика зависит от региона. В крупных ИТ-центрах, таких, как Москва и Санкт-Петербург, доля предприятий с нулевой выручкой сократилась (с 5,12 до 4,70 % и с 5,18 до 4,97 % соответственно), в то время как в Ленинградской, Иркутской, Новосибирской областях и Пермском крае, наоборот, выросла на 0,5–0,8 п. п. Самая большая доля «нулевых» ИТ-фирм отмечена в Бурятии (11,51 %), Карачаево-Черкесии и Северной Осетии (по 10,53 %), хотя количество таких компаний невелико. Гендиректор CorpSoft24 Константин Рензяев заявил, что появление новых компаний обусловлено двумя причинами. Во-первых, распадаются организации среднего размера, и их менеджмент создаёт новый бизнес. Во-вторых, их появление может быть связано с возникновением нового направления в ИИ-сегменте. При этом выручка проседает практически у всех, а некоторые крупные компании создают фиктивные обороты для отчётности. Также компании стремятся работать в тех областях, где можно получить быстрый результат. «При этом вендоры не готовы инвестировать в более критичные к качеству, по-настоящему актуальные сферы», — отметил руководитель продуктового направления «Некстби» Евгений Сурков. По его словам, это может сигнализировать о снижении совокупных доходов отечественного ИТ-сектора. Впрочем, падение затронуло не все направления ИТ-рынка. По словам старшего управляющего директора AppSec Solutions Антона Башарина, направление кибербезопасности и защиты искусственного интеллекта продолжает расти опережающими темпами. Изменилась и ситуация на рынке. Если раньше вендоры стабильно получали выручку от пула постоянных заказчиков, то теперь с этим стало хуже, сообщили в Orion Soft. «30 процентов нашей выручки за 2025 год пришлось на проекты, где мы заместили решения других российских вендоров, то есть уже заменивших импортные», — рассказал директор по развитию бизнеса Orion Soft Максим Березин. Согласно его прогнозу, в дальнейшем сегмент инфраструктурного ПО будет укрупняться, а небольшие компании ожидает либо поглощение, либо закрытие. DeepSeek оставила навсегда 75-процентную скидку на ИИ-модель V4-Pro

24.05.2026 [18:15],

Владимир Мироненко

Китайский ИИ-стартап DeepSeek объявил о решении сохранить навсегда 75-процентную скидку на использование своей флагманской ИИ-модели V4-Pro, срок действия которой должен был завершиться в конце мая. Как полагают эксперты, это решение связано с возможностью более широкого использования DeepSeek чипов Huawei.

Источник изображения: Solen Feyissa/unsplash.com Во всяком случае, представляя V4-Pro, компания заявили, что она будет стоить до 12 раз дороже, чем менее мощная версия Flash, из-за «ограничений в высокопроизводительных вычислительных мощностях». Вместе с тем DeepSeek тогда добавила, что следует ожидать резкое снижение цен на версию V4-Pro после массового запуска суперузлов на базе Huawei Ascend 950 во второй половине 2026 года. Согласно заявлению компании, стоимость использования API V4-Pro с 75-процентной скидкой находится в диапазоне 0,025–6 юаней (около $0,0035 до $0,83) за 1 млн токенов. Снизив цену, DeepSeek стремится укрепить свои позиции на всё более переполненном рынке, чтобы привлечь разработчиков и корпоративных пользователей, и, как результат, обойти как отечественных конкурентов, так и западные компании в сфере ИИ-услуг. Оптимизировав ИИ-модели V4 для работы на китайских процессорах Huawei Ascend 950, а не на дорогостоящих ускорителях Nvidia, доступ к которым к тому же ограничен, DeepSeek смогла значительно снизить свои операционные затраты на инфраструктуру. Это позволило ей предлагать свои решения клиентам на более привлекательных условиях, вступая в прямую конкуренцию с западными ИИ-гигантами. Экспортные ограничения США на поставку продвинутых графических процессоров Nvidia китайским компаниям, призванные замедлить прогресс Китая в сфере ИИ, оказали противоположный эффект: создали масштабный, эксклюзивный рыночный бум для крупнейшего китайского конкурента Nvidia, компании Huawei, а также других китайских производителей микросхем. Акции Qualcomm за последний месяц подорожали почти на 75 %

24.05.2026 [06:33],

Алексей Разин

Торги на американских фондовых площадках завершились в минувшую пятницу, акции Qualcomm за последнюю сессию продемонстрировали рост на 12 % до рекордных $238,16, а всего за предыдущий месяц они выросли в цене на 75 %. Это показывает, что даже традиционно сосредоточенная на рынке чипов для смартфонов компания в условиях бума ИИ может пользоваться растущим интересом со стороны инвесторов.

Источник изображения: Qualcomm Technologies Тем более, что многолетние попытки Qualcomm диверсифицировать бизнес начинают приносить плоды. Пул автомобильных клиентов компании недавно пополнил транснациональный концерн Stellantis, который начнёт использовать процессоры семейства Snapdragon в бортовых системах своих автомобилей. Кроме того, на уровне слухов ещё в конце апреля стало известно о сотрудничестве OpenAI и Qualcomm в сфере разработки чипа для будущего персонального ИИ-устройства первой из компаний. Инвесторы ожидают, что перенос фокуса на агентские вычисления в сфере ИИ позволит Qualcomm в полной мере проявить свои преимущества и опыт. Аналитики Tigress Financial Partners предполагают, что устройство OpenAI будет смартфоном с операционной системой, обеспечивающей глубокую интеграцию ИИ-функций и практически полную универсальность применения. Stellantis чипы Qualcomm будет применять не только в составе информационно-развлекательных систем автомобилей, но и для поддержания работы систем активной помощи водителю. Опора на опыт Qualcomm в этой сфере, как ожидается, позволит автопроизводителю обеспечить бесшовную интеграцию профильных решений. К числу клиентов Qualcomm на этом направлении уже относятся Bosch, Volkswagen, Hyundai и BMW. В прошлом квартале выручка Qualcomm на автомобильном направлении выросла в годовом сравнении на 38 % до $1,3 млрд. Более миллиона машин, находящихся в эксплуатации, уже используют чипы Qualcomm для систем автопилота. До конца текущего года Qualcomm также рассчитывает вывести на рынок серверные процессоры AI200 и AI250, которые смогут составить конкуренцию решениям Nvidia в инфраструктуре искусственного интеллекта. Кто-то из облачных гигантов уже выразил намерения приступить к закупке чипов Qualcomm данного типа. На открытии выставки Computex 2026 в начале июня руководство компании может поведать дополнительные подробности о ближайших планах в этой сфере. Nvidia открестилась от GeForce: компания перестала отчитываться о продажах игровых видеокарт

22.05.2026 [05:39],

Анжелла Марина

Nvidia изменила подход к публикации своих финансовых отчётов. Теперь выручка компании будет разделена на две большие группы: центры обработки данных (Data Center) и периферийные вычисления (Edge Computing). Вся игровая выручка, включая продажи видеокарт для ПК и чипов для консолей, теперь будет объединена в Edge Computing вместе с робототехникой, автомобильной электроникой и ИИ-системами, сообщает VideoCardz.com со ссылкой на документацию Nvidia для SEC .

Источник изображения: nvidia.com В компании заявили, что такой формат лучше отражает текущие и будущие драйверы роста. Однако в результате аналитики потеряют возможность отслеживать точную долю доходов, приходящуюся исключительно на гейминг или компоненты для приставок, таких как Nintendo Switch. Реорганизация отчётности продолжает смещать фокус Nvidia на развитие технологий искусственного интеллекта. Примечательно, что Комиссия по ценным бумагам и биржам США (SEC) ранее уже предъявляла претензии к методам классификации доходов Nvidia. В 2022 году регулятор оштрафовал компанию за недостаточную прозрачность, поскольку та не раскрыла влияние спроса со стороны криптомайнеров на рост продаж игровых графических процессоров. На данный момент последним доступным показателем чистой игровой выручки остаются результаты предыдущего квартала. По информации портала TweakTown, в четвёртом квартале 2026 финансового года выручка Nvidia в сегменте гейминга составила $3,7 млрд, показав рост на 47 % в годовом исчислении и падение на 13 % по сравнению с предыдущим кварталом. При этом общая выручка от игрового направления за весь год достигла отметки в $16 млрд. Работники чипового бизнеса Samsung выбили премии почти по $340 000 на человека

21.05.2026 [15:48],

Алексей Разин

Буквально в последний момент руководству Samsung Electronics удалось при поддержке властей Южной Кореи предотвратить крупнейшую в истории компании забастовку сотрудников, которые требовали изменения условий ежегодного премирования. В этом году, если прогнозы по величине операционной прибыли Samsung оправдаются, некоторые из них получат премии по $340 000 на человека в среднем.

Источник изображения: Samsung Electronics Подобная сумма получена представителями Bloomberg по итогам расчётов, исходя из ожидаемой величины операционной прибыли Samsung Electronics в этом году. На премирование сотрудников, занятых в производстве чипов, Samsung может направить до $26,6 млрд. Если учесть, что в этой сфере на предприятиях компании занято около 78 000 человек, то каждому в среднем достанется по $340 000. В прошлом году размер годовой премии был более чем в три раза меньше, например. Если премии будут распределяться только среди сотрудников, занятых на производстве именно чипов памяти, то их средняя величина может даже приблизиться к $400 000 на человека. К слову, не все премиальные выплаты сотрудникам будут осуществляться собственно в денежной форме. Временное соглашение с профсоюзом, которое ещё только предстоит утвердить, подразумевает распределение 10,5 % операционной прибыли в форме акций среди сотрудников, и только 1,5 % в денежной форме. Подобная схема премирования будет действовать на протяжении десяти лет, если прибыль Samsung будет удерживаться на определённом уровне или превышать его. В этом году, как ожидают аналитики, операционная прибыль Samsung должна вырасти в семь раз до $221 млрд. Премия за 2026 год будет выплачена сотрудникам Samsung в начале 2027 года, и до трети полученных акций они смогут продать сразу, а оставшуюся их часть — поэтапно на протяжении последующих двух лет. Естественно, внука основателя Samsung Ли Чжэ Ёна (Lee Jae-yong) бум искусственного интеллекта тоже обогатил существенным образом. Его личное благосостояние оценивается в $32 млрд, делая его самым обеспеченным в Южной Корее человеком. Его ближайшие родственники по состоянию на март этого года располагали сообща около $45,5 млрд, находясь на третьем месте среди богатейших семейств Азии. Nvidia строит вычислительную империю: за 16 месяцев она потратила $90 млрд на сделки и инвестиции

21.05.2026 [10:16],

Алексей Разин

Если проследить за историей недавних сделок Nvidia, она старалась тратить на покупку активов других компаний не более $2 млрд, если не считать сотрудничество с крупными стартапами типа OpenAI, но активность в этой сфере была такой высокой, что за прошлый фискальный год в сумме набежало $47 млрд расходов. В совокупности с четырьмя месяцами текущего года сумма выросла до $90 млрд.

Источник изображения: Nvidia Об этом сообщает Financial Times со ссылкой на отчётность компании и данные PitchBook. Фискальный год в календаре Nvidia завершился 25 января, поэтому данные за четыре месяца текущего года фактически охватывают и май, который ещё не завершился. Спектр направлений инвестиций Nvidia весьма широк, он охватывает более 145 компаний, занятых развитием облачной инфраструктуры и разработкой ИИ-моделей. По сути, Nvidia стремится участвовать в развитии ИИ-экономики не только поставками компонентов и вычислительных систем, но и сопутствующими инвестициями. В капитал стартапа SiFive, например, Nvidia решила вложиться после того, как компании договорились об обеспечении совместимости разрабатываемых первой чипов с фирменным интерфейсом NVLink второй. Подобные причины позволили Nvidia вложить $2 млрд и в капитал Marvell, разрабатывающей ускорители Trainium для Amazon (AWS). С провайдерами облачных вычислительных ресурсов Nvidia связывают даже более активные инвестиции. С молодыми игроками рынка Nvidia сотрудничает по такой схеме, которая побуждает их закупать больше ускорителей вычислений, но при этом сама Nvidia может арендовать часть этих мощностей для собственных нужд. По сути, около 40 % операционной прибыли Nvidia по итогам прошлого года было направлено на инвестиции и сделки. Это значительно больше тех 6 % операционного денежного потока, которые на соответствующие нужды направил холдинг Alphabet (Google). Самой крупной сделкой Nvidia в прошлом году стало соглашение с разработчиками чипов Groq, которое потребовало от неё расходов в размере $20 млрд. Стартапы нередко выбирают экосистему Nvidia для разработки своих программных решений, рассчитывая получить средства от этой компании в случае появления у неё заинтересованности. Кроме того, к концу января Nvidia направила $95 млрд на обеспечение себя сырьём и производственными квотами, которые нужны для выпуска продукции. Сделка с Corning является примером того, как Nvidia поддерживает важных для своей деятельности поставщиков. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex