|

Опрос

|

реклама

Быстрый переход

Мировые продажи смартфонов обвалились на 6 %, но Apple и Samsung нарастили доли рынка

31.07.2026 [13:19],

Павел Котов

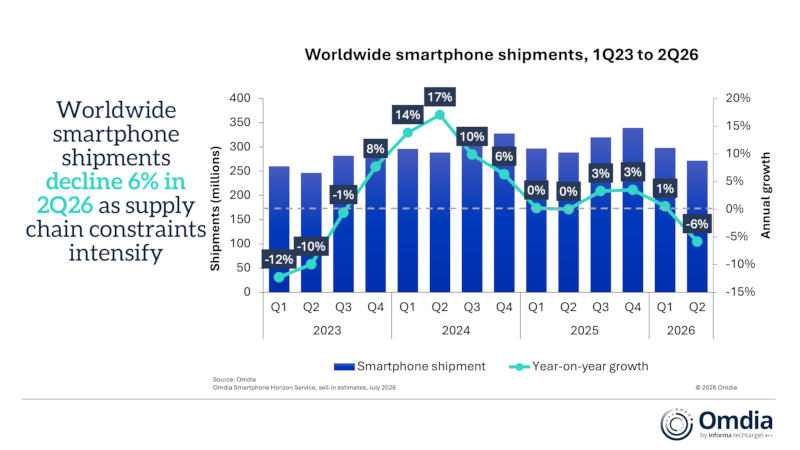

По итогам II квартала мировые продажи смартфонов сократились на 6 % в годовом исчислении до 272 млн единиц, подсчитали аналитики Omdia. И без того стагнирующий рынок столкнулся в реальностью кризиса чипов памяти и роста стоимости компонентов — сбои в цепочке поставок сохранятся минимум до конца 2026 года.  Сокращение на 6 % на катастрофу, казалось бы, не похоже, но исследование Omdia указывает на неуклонное снижение поставок смартфонов с конца 2025 года. Больше всего пострадали выпускающие недорогую продукцию Xiaomi и Oppo — их поставки сократились на 26 % и 17 % соответственно по сравнению с прошлым годом Этим потерям способствовали вынужденное повышение цен на некоторых рынках и сокращение ассортимента продукции. Как ожидается, в ближайшее время наиболее существенное повышение цен коснётся бюджетных смартфонов.

Источник изображения: Omdia Samsung тем временем продала 60,5 млн смартфонов, обозначив небольшой рост по сравнению с аналогичным периодом прошлого года; рыночная доля компании выросла на 22 %. Это произошло, несмотря даже на то, что мобильное подразделение компании впервые в своей истории зафиксировало квартальный убыток, который объяснили снижением операционной прибыли из-за роста затрат. Учитывая, что Samsung производит чипы оперативной и постоянной памяти, которые так жадно скупают разработчики ускорителей искусственного интеллекта, её общие продажи резко выросли.

Источник изображения: Omdia Самый сильный II квартал за всю историю зафиксировала и Apple, отгрузив 55,1 млн iPhone, и это рост на 23 % год к году; доля рынка выросла до 20 %. Наиболее успешным в 2026 году стал iPhone 17, и компании пока удаётся удерживать на линейку цены. На этой неделе Apple представила программу лизинга, что отметили аналитики. Наибольшего успеха, считают они, во второй половине 2026 года успеха добьются производители смартфонов, которые «объединят ценовую мощь, устойчивость цепочки поставок и инновационные коммерческие стратегии». У бюджетных смартфонов характеристики станут ещё хуже, а их выпуск сократится — снова из-за дорогой памяти

08.07.2026 [09:40],

Павел Котов

Бюджетные смартфоны больше всего страдают от глобального дефицита и роста цен на чипы памяти — модели по цене до $400 ожидает постепенное сокращение производства, предупреждают аналитики Omdia.  Оперативная память теперь составляет до 64 % стоимости производства бюджетного смартфона — этот показатель характерен для «ультрадешёвых» устройств стоимостью до $99; в непростом положении оказались и модели в сегменте от $100 до $400 — у них на память приходится до 59 % общей стоимости материалов. Далее этот показатель снижается, но в каждом сегменте стоимость памяти за последние несколько месяцев по сравнению с III кварталом 2025 года увеличилась примерно вдвое. Отметка в $400 — это текущая переломная точка: при её преодолении производители смартфонов либо повышают стоимость устройств, либо исключают их из модельного ряда. В этом году ожидается снижение продаж смартфонов стоимостью до $400 на 22 %, гласит прогноз Omdia. Покупатели бюджетных устройств очень чувствительны к перепадам цен, поэтому подорожание грозит значительным снижением спроса. «Судя по динамике цен на память в ближайшие кварталы, бюджетные продукты уже становятся нерентабельными и сталкиваются с высоким риском снижения спроса по мере дальнейшего роста розничных цен. В результате производители смартфонов в этом году проактивно и постепенно уходят из бюджетного сегмента», — отметили в Omdia. При этом поставки новых моделей стоимостью более $400 в этом году вырастут на 5,7 %. Стремясь сократить издержки из-за подорожавшей памяти, производители Android-смартфонов начнут снижать их технические характеристики: уменьшать размеры дисплеев, использовать «более гибкие» конфигурации камер — сокращать число сенсоров и применять сенсоры меньшего размера; также чаще будут устанавливаться процессоры предыдущих поколений. Квартальные поставки ПК в США рухнули на 7 % — это рекорд с 2023 года

01.07.2026 [11:30],

Павел Котов

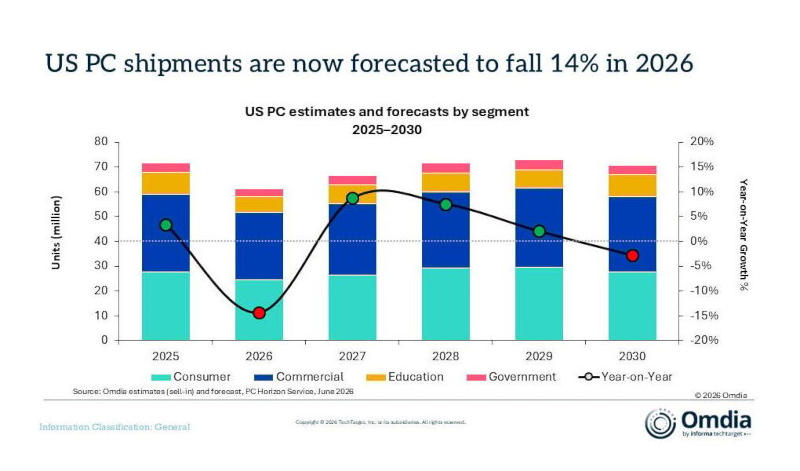

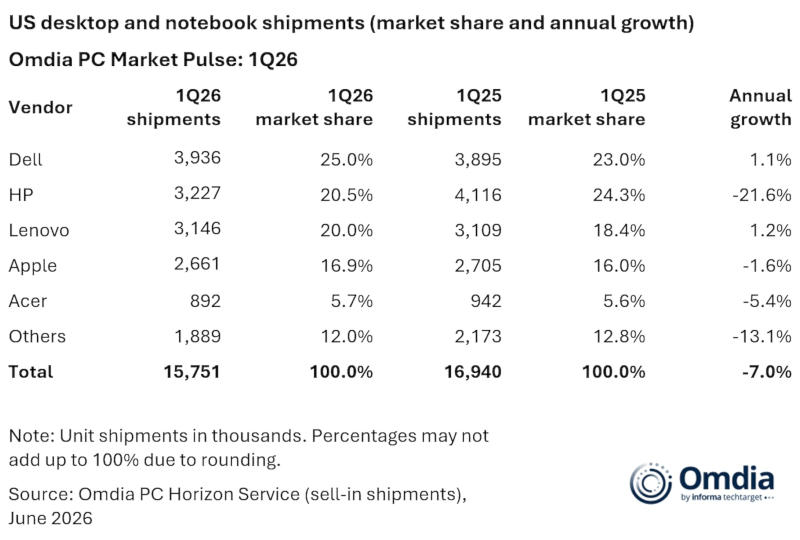

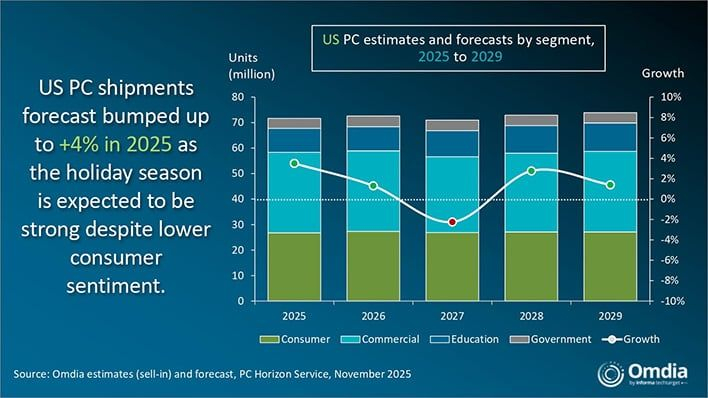

По итогам I квартала 2026 года поставки ПК в США сократились на 7 % год к году, и это самый большой показатель с III квартала 2023 года, отмечают аналитики Omdia. Причин тому несколько: сокращение поставок комплектующих; рост цен на готовую продукцию, спровоцированный резким подорожанием чипов памяти; сокращение спроса после массового обновления ПК до совместимых с Windows 11; а также отмеченный в I квартале 2025 года рост поставок из-за опасений перед введением пошлин.

Источник изображений: omdia.tech.informa.com Чипы памяти продолжают поставляться преимущественно в сегмент искусственного интеллекта, а производство ПК становится менее рентабельным. Поставки ПК стоимостью менее $500 сократились на 18,7 % в годовом исчислении; тенденция сохранится до конца 2026 года, и по его итогам отгрузки таких ПК уменьшатся на 14,4 %. Потребительский сегмент показал снижение на 9,5 % год к году, а поставки для бизнеса сократились всего на 5 % — корпоративные клиенты продолжают обновлять парк ПК до совместимых с Windows 11 и закупать компоненты в преддверии дальнейшего роста цен. Первая половина 2026 года обещает стать самым сильным периодом с точки зрения спроса на ПК для бизнеса; потребительский же спрос, как ожидается, останется сдержанным из-за высоких цен на комплектующие вплоть до 2027 года.  Средние отпускные цены по итогам I квартала выросли всего на 4 % в годовом исчислении; во II квартале этот показатель, уверены аналитики, достигнет 12 %, а во второй половине года превысит и этот уровень. Доля ПК с ИИ в общем объёме поставок выросла до 44 % — крупные предприятия всё чаще закупают дорогие модели с ИИ. Средняя цена продажи бизнес-ПК по итогам 2026 года вырастет на 11 %; в потребительском и государственном сегментах рост составит 10 %; в образовательном сегменте цены, как ожидается, останутся на прежнем уровне.  У HP поставки сократились на 21,6 %, и это самое резкое падение среди крупных поставщиков — в итоге компания утратила лидирующую позицию в США. Dell, напротив, увеличила свою долю на 1,1 п. п. — до 25,0 % и вышла на первое место; Lenovo увеличила долю на 1,2 п. п. — до 20,0 % рынка. Apple сократила свою долю на 1,6 п. п. — до 16,9 %; при этом присутствие MacBook в бизнес-сегменте выросло до 15,3 %. Мелкие производители сократили совокупные поставки на 13,1 % из-за отсутствия таких же рычагов влияния в сфере закупок компонентов, как у крупных конкурентов. Мировые продажи планшетов замерли, а хромбуков — резко обвалились

07.05.2026 [14:51],

Павел Котов

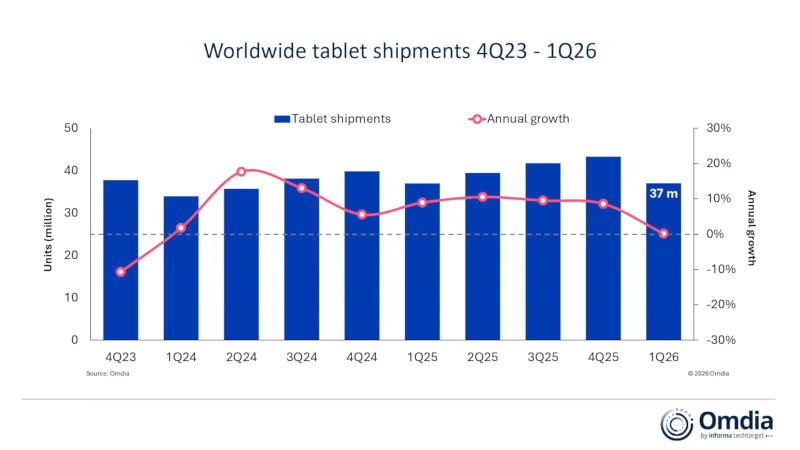

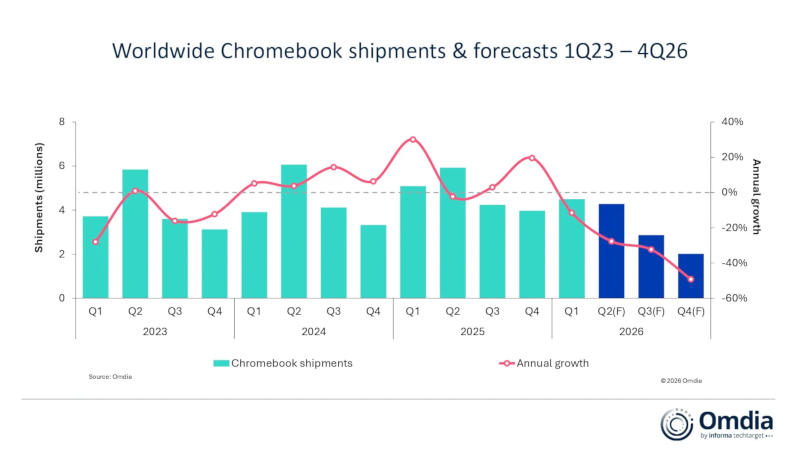

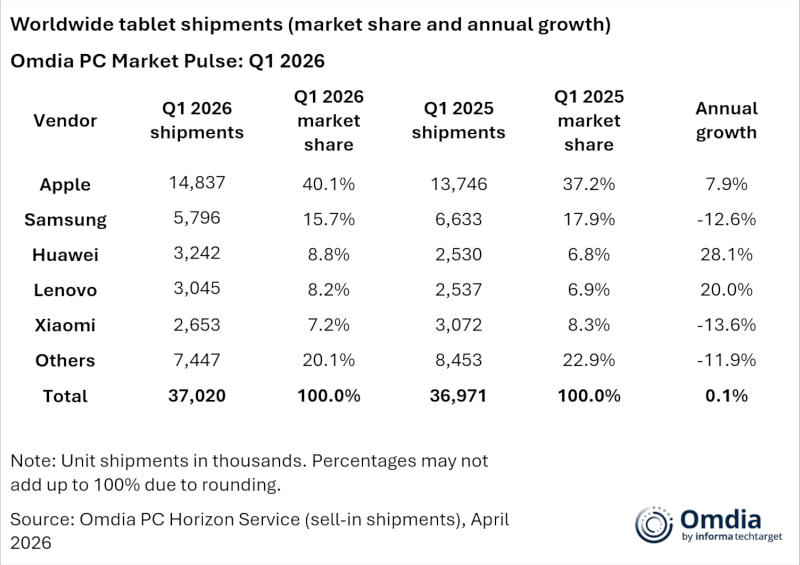

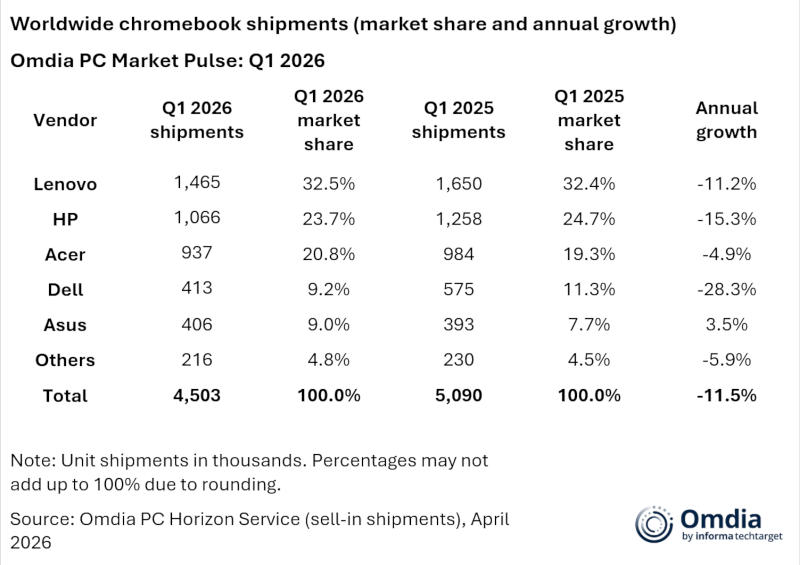

По итогам I квартала 2026 года мировой рынок планшетных компьютеров остался практически неизменным — объём поставок составил 37 млн единиц, что соответствует росту всего на 0,1 % год к году, подсчитали аналитики Omdia. Крупнейшие в мире производители хромбуков отметили снижение поставок.

Источник изображений: omdia.tech.informa.com Наибольшую положительную динамику на рынке планшетов продемонстрировала Латинская Америка, за которой следуют Ближний Восток и Африка; этот рост аналитики объясняют в первую очередь накоплением запасов, а не высоким спросом со стороны потребителей. «В условиях ограниченного предложения как потребители, так и производители подходят к выбору приоритетных устройств более тщательно», — отметили в Omdia.  Производители ПК в первую очередь выпускают ноутбуки и десктопы, а производители смартфонов и планшетов делают выбор в пользу первых «из-за их значительного вклада в общий бизнес». На рынке планшетов высокий спрос сохраняется преимущественно в верхнем ценовом сегменте, а для роста в остальных сегментах рынку не хватает мощного катализатора, каким стало, например, прекращение поддержки Windows 10 в мире ПК. На вторую половину 2026 года аналитики дают консервативный прогноз как по стоимости, так и по объёмам поставок.  Наиболее сильный рост на рынке планшетов показали Huawei и Lenovo, нарастившие объёмы поставок на 28 % и 20 % соответственно. Лидером рынка осталась Apple, которая отгрузила 14,8 млн единиц продукции, и это на 7,9 % больше, чем годом ранее — фактором роста стал обновлённый iPad Air. Второй стала Samsung с поставками 5,8 млн единиц и ростом на 12,6 %; третьей — Huawei с 3,2 млн единиц продукции; четвёртой — Lenovo, которая продала 3 млн устройств; пятой — Xiaomi, которая отгрузила 2,6 млн планшетов, что на 13,6 % больше, чем годом ранее.  В сегменте хромбуков ситуация хуже — их продажи сократились почти у всех крупных производителей. Проблемы с ценами и отгрузками грозят задержать второй этап программы цифровизации японских школ GIGA School Program 2.0, выступающей крупнейшим фактором роста на рынке хромбуков. Lenovo и входящая в неё NEC поставили 1,5 млн единиц продукции, что на 11,2 % меньше, чем годом ранее; второй стала HP с 1 млн отгруженных единиц и сокращением поставок на 15,3 % год к году; Acer показала лишь небольшое снижение на 4,9 % и поставила 937 тыс. хромбуков; продажи Dell рухнули на 28,3 % — до 413 тыс. единиц; участвующая в японской программе цифровизации школ Asus отгрузила 406 тыс. единиц продукции, что соответствует росту на 3,5 %, а доля рынка компании составила 9 %. Рынок смартфонов вырос на 1% в I квартале, но к концу года ожидается спад на 15 %

12.04.2026 [16:52],

Анжелла Марина

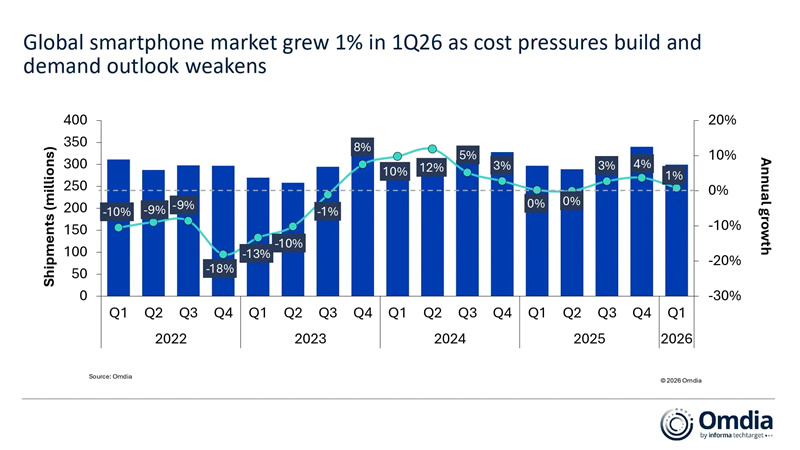

По сообщению ведущей исследовательской компании Omdia, глобальный рынок смартфонов показал рост на 1 % в первом квартале 2026 года, превзойдя ожидания аналитиков. Однако этот результат носит временный характер и не отражает полного влияния резкого удорожания комплектующих и проблем в цепочках поставок.

Источник изображения: AI Согласно отчёту, положительная динамика рынка в первом квартале объясняется предварительным накоплением запасов в каналах дистрибуции, что временно поддержало объёмы поставок. Стоимость мобильной оперативной памяти (DRAM) и флеш-памяти (NAND) выросла примерно на 90 % в квартальном сравнении, а во втором квартале ожидается дополнительное повышение на 30 %. Одновременно появились первые признаки нарушений в логистике и торговых потоках, что создаёт дополнительные трудности для глобальных цепочек поставок.

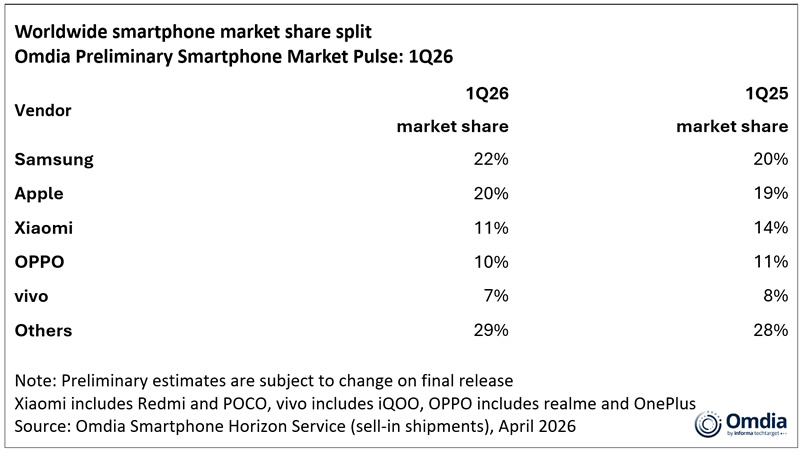

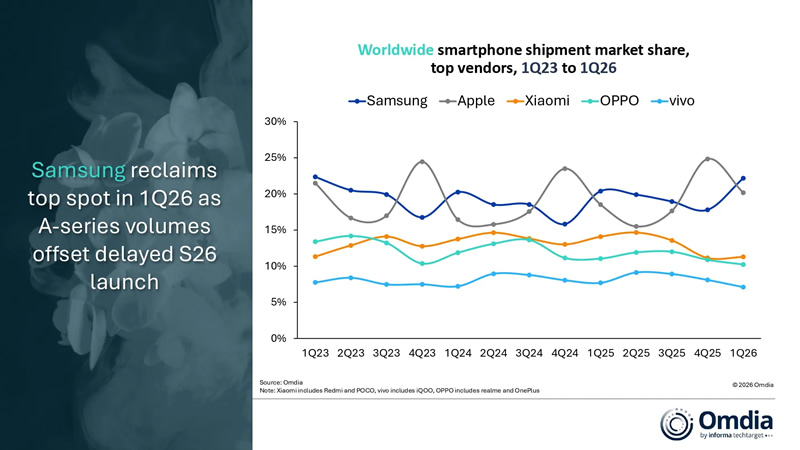

Источник изображений: Omdia Samsung вернула себе первое место благодаря устойчивому спросу на флагманы и предзаказам на серию Galaxy S26, которые выросли более чем на 10 % по сравнению с предыдущей серией. Apple также показала сильный квартал за счёт стабильного ценообразования и твёрдого спроса на iPhone 17, несмотря на отдельные региональные перебои с поставками.   При этом большинство производителей устройств на базе Android испытывают трудности как с объёмами продаж, так и с рентабельностью, реагируя сокращением модельных линеек, выборочными запусками и более строгим ценообразованием. Одновременно Huawei укрепила позиции на внутреннем рынке благодаря конкурентным ценам, а компания Honor продолжила зарубежную экспансию. По словам Саньяма Чаурасии (Sanyam Chaurasia), главного аналитика Omdia, производители вынуждены повышать цены из-за нарастающего ценового давления, однако влияние этих мер неравномерно. Компании, ориентированные на бюджетный и среднеценовой сегменты, такие как Xiaomi и Transsion, наиболее уязвимы из-за низкой маржинальности и ограниченных возможностей для повышения цен. Apple по большей части сохранила прежнее ценообразование, в то время как Samsung применяет избирательный подход в зависимости от рынка. Помимо прямого повышения цен, производители управляют маржинальностью через изменение конфигураций устройств, сокращение промоакций и корректировку цен в каналах сбыта. Рунар Бьорховде (Runar Bjorhovde), главный аналитик Omdia, предупредил, что основное давление на отрасль ещё впереди. Продажи ПК в США подпрыгнули на 3 % в конце 2025 года, но в этом году рухнут на 13 %

31.03.2026 [16:21],

Павел Котов

Поставки ПК в США по итогам IV квартала 2025 года показали рост на 3 % год к году при общем объёме продаж 18,2 млн единиц, подсчитали исследователи Omdia. Но в новых условиях они в 2026 году снизятся на 13 %, а ПК и память подорожают на 60 %.  Рост продаж ПК в США в конце минувшего года аналитики объяснили необходимостью замены старых компьютеров под Windows 10 на более современные — рост рынка на 3 % в отчётный период компенсировал неудовлетворительные результаты двух предыдущих кварталов. Положительной динамикой отметились как корпоративный, так и потребительский сегменты рынка ПК. Потребительский показал рост на 6 % до 8,2 млн единиц — четвёртому подряд кварталу с годовым ростом способствовали праздничный сезон и смещение предпочтений в сторону более доступных товаров; коммерческий вырос на 4 % — предприятия переводили парк компьютеров на Windows 11 и отказывались от машин под Windows 10. Установившийся дефицит чипов памяти по итогам текущего года грозит сокращением рынка на 13 %, уверены в Omdia; оперативная память и накопители подорожают ещё на 60 %. У производителей готовой продукции, кроме того, обозначился дефицит процессоров, коснувшийся чипов и AMD, и Intel — сильнее всего пострадает рынок ПК начального уровня (до $500), а нормализуется всё лишь в 2028 году. Положительная динамика наметится в 2027 году с ростом на 7 % до более чем 66 млн единиц, но это будет меньше, чем 71,5 млн единиц в 2025 году. Мировой рынок чипов разросся до $831 млрд в прошлом году — сильнее всех выросла не Nvidia

23.03.2026 [14:49],

Алексей Разин

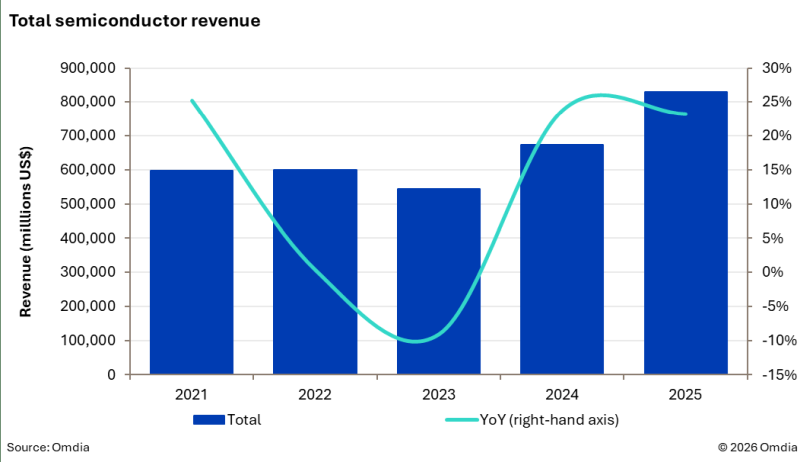

Сложно оспаривать тот факт, что среди производителей аппаратного обеспечения на буме ИИ больше всего зарабатывает Nvidia, которая продаёт разработчикам профильных систем свои ускорители. Тем не менее, по динамике роста выручки в первой десятке лидером по итогам 2025 года оказался производитель памяти — Micron Technology.

Источник изображения: Samsung Electronics По крайней мере, такие данные приводит Omdia в своём новом исследовании на эту тему, опубликованном на прошлой неделе. Совокупная выручка поставщиков полупроводниковых компонентов в прошлом году выросла на 23,3 % до $831 млрд, обеспечив превышение темпов роста в 20 % на протяжении уже второго года подряд. Если в 2024 году снижение выручки наблюдалось в автомобильном, промышленном и потребительском сегментах рынка полупроводниковых изделий, то в 2025 году она росла более равномерно.

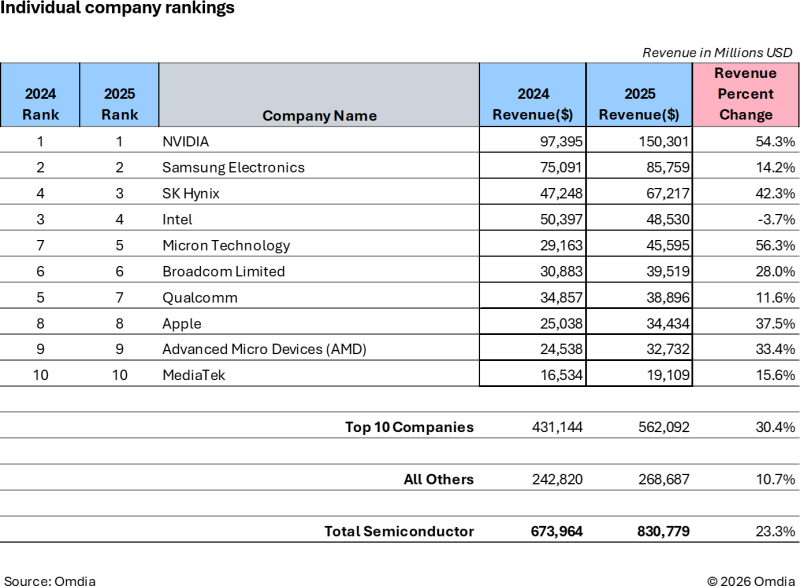

Источник изображения: Omdia С точки зрения категорий продукции, микросхемы памяти DRAM оказались лидерами по темпам роста выручки в 2025 году, причём если годом ранее локомотивом была дорогая HBM, то в прошлом году дорожающая DDR обеспечила ярко выраженной положительной динамикой весь сегмент памяти. Естественно, цены росли опережающими темпами по отношению к объёмам производства, поэтому рост выручки не говорит о пропорциональном увеличении объёмов выпуска памяти. О спаде 2023 года на рынке памяти уже никто и не вспоминает. В прошлом году выручка от реализации DRAM выросли почти в три раза до $150 млрд по сравнению с 2023 годом. Средние темпы роста выручки в этом сегменте превысили 50 % на указанном интервале, и с ними не смог сравниться ни один другой сегмент полупроводникового рынка. Концентрация выручки по компаниям в условиях бума ИИ тоже оказалась неравномерной. Если вся выручка сектора в период с 2023 по 2025 годы выросла на 53 %, то десять крупнейших игроков рынка увеличили её на 90 %, а все оставшиеся — только на 8 %. Nvidia и три её ближайших поставщика увеличили свою долю выручки на полупроводниковом рынке с 24 до 42 % в период с 2023 по 2025 годы. Сама Nvidia увеличила в прошлом году свою выручку на 54,3 % до $150 млрд. Ближайший соперник в лице Samsung прибавил только 14,2 %, но абсолютное значение суммы в $86 млрд позволяет этой компании занимать второе место. SK hynix поднялась по итогам 2025 года с четвёртого места на третье с приростом выручки на 42,3 % до $67,2 млрд. Intel как раз уступила третье место SK hynix, сократив свою выручку на 3,7 % до $48,5 млрд. Пятёрку лидеров замыкает Micron Technology, которая нарастила выручку сращу на 56,3 % до $45,6 млрд и перепрыгнула в рейтинге через две позиции. К слову, AMD занимает девятое место и демонстрирует прирост годовой выручки на треть до $32,7 млрд. Apple лишь слегка её обходит с выручкой в размере $34,4 млрд, которая выросла на 37,5 %. В общей сложности, десятка лидеров увеличила свою выручку от реализации чипов по итогам прошлого года на 30,4 % до $562 млрд.

Источник изображения: Omdia По итогам 2025 года самый высокий темп роста выручки показал сегмент компонентов для обработки данных (более 40 %), но рынок промышленной автоматизации после двух последовательных лет снижения выручки показал её рост на 6 %, что тоже можно считать достижением. Эксперты Omdia подчёркивает, если выручка от реализации полупроводниковой продукции будет расти прежними темпами, то по итогам 2026 года она превысит отметку в $1 трлн впервые в истории наблюдений. Из-за дефицита памяти сильнее всего пострадают поставки хромбуков

11.03.2026 [04:51],

Алексей Разин

Под хромбуками традиционно понимаются недорогие ноутбуки с небольшой диагональю экрана, которые работают под управлением операционной системы Google ChromeOS, а потому требуют постоянного подключения к информационной сети. В условиях дефицита памяти именно эта категория на рынке ПК пострадает сильнее всего с точки зрения снижения объёмов поставок.

Источник изображения: Acer В 2026 году, как ожидают аналитики Omdia, объёмы поставок ПК во всём мире сократятся на 12 %, при этом настольный сегмент упадёт на 10 % до 53,2 млн штук, а ноутбуки просядут на 12 % до 192,2 млн штук. В массовом сегменте, как отмечают авторы прогноза, типовое сочетание оперативной памяти и твердотельного накопителя выросло в цене с $90 до $165 с начала прошлого года. Только в текущем квартале цены на память вырастут ещё на 60 %. В условиях роста затрат производители ПК предпочитают сосредоточиться на выпуске более дорогих и доходных моделей. В то же время, рост цен сильно бьёт по покупателям устройств начального уровня стоимостью менее $500. По прогнозам Omdia, в этом году поставки ноутбуков под управлением ChromeOS сократятся на 27,6 %, тогда как решения под управлением Windows просядут на 12,1 %, а ноутбуки Apple с macOS и вовсе сократят поставки на 4,8 %. Хромбуки острее почувствуют на себе рост затрат на покупку памяти, а также прекращение поставок определённого рода компонентов. Напротив, Apple с её вертикально интегрированной цепочкой поставок и премиальным позиционированием от колебаний цен защищена в большей мере. Кстати, прогноз по общему снижению рынка ПК на 12 % исходит из предположения, что повышением цен на память на 60 % всё ограничится в первом квартале, а далее цены более или менее стабилизируются. Если динамика цен на память будет менее предсказуемой, то рынок ПК может по итогам года просесть на все 15 %, а то и более. К росту цен на память добавляются и проблемы, создаваемые военными действиями на Ближнем Востоке. В целом, как добавляют аналитики Context, бум ИИ определяет не только структуру спроса на компоненты, но и приоритеты в расходах заказчиков на рынке информационных технологий. Назван самый быстрорастущий производитель смартфонов в 2025 году

06.02.2026 [07:43],

Алексей Разин

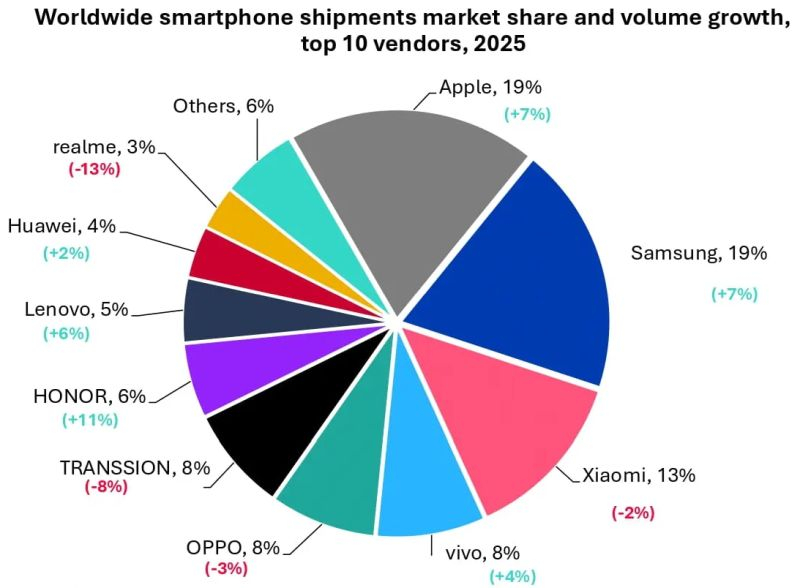

Согласно статистике Omdia, по итогам прошлого года мировой рынок смартфонов достиг максимального объёма продаж с 2021 года, увеличившись на 2 % до 1,25 млрд штук. В географическом срезе все макрорегионы показали рост, за исключением Китая, в котором влияние субсидий на покупку новых смартфонов населением исчерпало свой эффект. Текущий год будет трудным для многих участников рынка смартфонов.

Источник изображения: Apple Рост цен на память и прочие полупроводниковые компоненты, по мнению представителей Omdia, будет способствовать сокращению прибыли на стороне производителей и снижению спроса из-за роста цен со стороны покупателей. В лучшем положении окажутся те производители смартфонов, которые располагают долгосрочными контрактами с поставщиками памяти, большим масштабом производства, низкой зависимостью от памяти типов LPDDR4/4X и бюджетного сегмента рынка. Apple по итогам 2025 года в целом продемонстрировала максимальный объём продаж iPhone за всю историю своего существования, он вырос на 7 % до 240,6 млн штук. Это позволило ей остаться на вершине рейтинга крупнейших производителей смартфонов уже третий год подряд. Выход семейства iPhone 17 в четвёртом квартале очень способствовал достижению данной цели, в одном только Китае продажи смартфонов данной марки взлетели на 26 %.

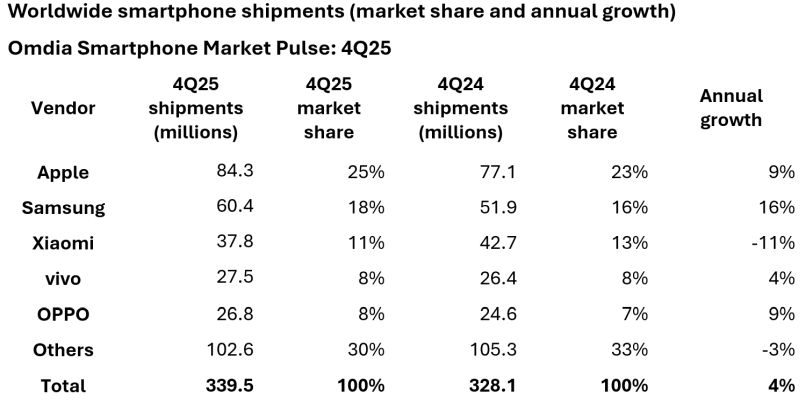

Источник изображения: Omdia Samsung удалось по итогам 2025 года впервые за три предыдущих периода продемонстрировать рост, который достиг 7 %, на отставание от Apple измерялось лишь примерно 1 млн проданных смартфонов. По сути, по итогам уже второго года подряд Apple и Samsung занимают сопоставимые позиции на рынке, сейчас доля каждой из компаний достигла 19 % против 18 % годом ранее. В четвёртом квартале Samsung нарастила объёмы продаж своих смартфонов на 16 %, причём спрос на флагманские складные смартфоны сочетался с оживлением в массовом сегменте. Xiaomi сохранила за собой третье место по итогам 2025 года в целом, сократив при этом объёмы продаж смартфонов на 2 % до $165,4 млн штук. Теперь компания может претендовать на 13 % мирового рынка смартфонов против 14 % годом ранее. По итогам четвёртого квартала в отдельности снижение объёмов продаж смартфонов Xiaomi достигло 11 %.

Источник изображения: Omdia Vivo впервые вышла на четвёртое место благодаря росту объёмов продаж по итогам 2025 года на 4 % до $105,3 млн, в четвёртом квартале рост достиг всё те же 4 %. Формально, Vivo и Oppo завершили год с равными долями на мировом рынке смартфонов, измеряемыми 8 %. Правда, Oppo при этом сократила объёмы продаж на 3 % до 100,7 млн штук. Все остальные производители смартфонов сообща занимают по итогам 2025 года лишь 33 % мирового рынка, объёмы реализации при этом сократились на 2 % до 394,3 млн штук. За пределами первой пятёрки производителей смартфонов есть свои чемпионы. Например, Honor нарастила объёмы продаж на 11 %, компания Lenovo увеличила их на 6 %, обе в итоге продемонстрировали новые рекордные значения. Впервые за пять лет Huawei вернула себе лидирующие позиции на домашнем рынке смартфонов в Китае, хотя мировые объёмы продаж увеличила только на 2 %. Самым динамично растущим производителем смартфонов в прошлом году оказалась марка Nothing, которая увеличила объёмы продаж на 86 % до уровня свыше 3 млн штук. Transsion из-за концентрации на недорогих моделях просела на 8 %, хотя она всё равно занимает равные с Oppo и Vivo рыночные позиции. Благодаря буму ИИ глобальные доходы полупроводниковой промышленности в 2026 году превысят $1 трлн

15.01.2026 [18:01],

Сергей Сурабекянц

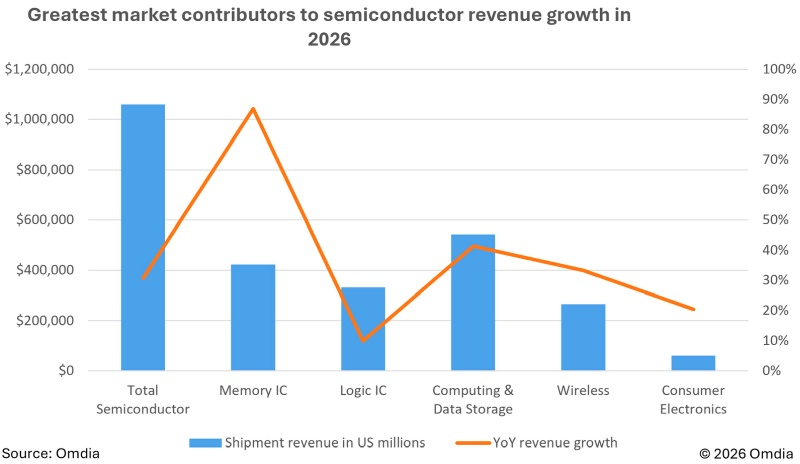

По данным аналитической компании Omdia, глобальные доходы мировой полупроводниковой промышленности в 2026 году превысят $1 трлн, что станет исторической вехой для отрасли. Подобный рост обусловлен стремительным увеличением спроса на полупроводниковые компоненты в связи с интенсивным развитием рынка ИИ.  Прогноз доходов от полупроводниковой промышленности на 2025 финансовый год вырос до 20,3 % в годовом исчислении, что отражает более сильные, чем ожидалось, результаты третьего квартала и уверенный рост, ожидаемый в четвёртом. Рост доходов от микросхем памяти DRAM и NAND останется беспрецедентным, в результате чего прогнозируемый рост рынка на 2026 год составит 30,7 % в годовом исчислении. Сегмент вычислительной техники и хранения данных возглавит рост выручки от полупроводниковых разработок на 41,4 % в годовом исчислении в 2026 году, превысив $500 млрд, благодаря высокому спросу на серверы для ЦОД и заоблачным ценам на микросхемы памяти. Рост продаж ноутбуков обусловлен внедрением технологий ИИ и масштабным циклом обновления корпоративных систем. Ожидается, что в совокупности капитальные вложения четырёх крупнейших гиперскейлеров достигнут в текущем году $500 млрд и продолжат расти в следующем. Потребительская электроника и беспроводные приложения также демонстрируют сильные перспективы роста выручки от полупроводниковых разработок в 2026 году. К факторам, способствующим этому, относятся завышенные цены на память, запуск складных смартфонов следующего поколения и возобновление роста продаж подключённых потребительских устройств. Улучшения в области ИИ-фотографии и обновления флагманских смартфонов от Apple, Samsung и других производителей будут дополнительно способствовать росту. Прогнозируется также существенный рост выручки от носимых устройств, умных колонок и гарнитур виртуальной реальности.

Источник изображения: Omdia «Рост выручки от полупроводников в 2026 году обусловлен высокой концентрацией спроса, связанного с искусственным интеллектом, а не общим потребительским поведением или тенденциями промышленного производства, которые исторически влияли на рынок. Без учёта вклада микросхем памяти и логических микросхем общий рост выручки от полупроводников упал бы с 30,7 % до всего лишь 8 %, что подчёркивает характер спроса, лежащего в основе недавних рыночных всплесков», — считает старший главный аналитик Omdia Майсон Роблес-Брюс (Myson Robles-Bruce). Аналитики Omdia отмечают несколько макроэкономических факторов риска, которые могут сдержать рост в 2026 году. Хотя инфляция в Китае и еврозоне в основном остаётся под контролем, она продолжает вызывать опасения в США. К дополнительным проблемам в этом году, как ожидается, относятся рост затрат на рабочую силу и энергию, сбои в цепочках поставок из-за реорганизации и государственной политики, а также дефицит или волатильность цен, вызванные крупномасштабными инвестициями в области ИИ. Продажам ПК в США предсказали затяжное падение в ближайшие годы, но по итогам 2025-го будет рост

10.12.2025 [13:23],

Алексей Разин

Представители Omdia (Canalys) выяснили, что тенденция к снижению поставок ПК на американском рынке в течение текущего года не помешает по итогам всего года увеличить их на 4 %. Угроза со стороны таможенных тарифов оказалась не такой серьёзной, и традиционный для конца года предпраздничный сезон этот рынок встретит положительной динамикой.

Источник изображения: Nvidia При этом третий квартал демонстрировал отрицательную динамику по объёмам поставок ПК на рынок США в целом, они сократились на 1 % до 17,7 млн штук, но в потребительском сегменте рост достиг 8 % и обеспечил поставку 7,6 млн ПК соответствующего класса. Рынок ПК в США при этом на протяжении двух кварталов подряд продолжал снижение, но по итогам текущего года в целом вырастет на 4 %, как ожидают эксперты Omdia. При этом составить прогноз на следующий год сложно из-за негативного влияния бума ИИ на рынок памяти и твердотельных накопителей. Прочие эксперты не раз предупреждали, что подорожавшая память сделает покупку ПК в следующем году не самым выгодным вложением средств. Micron недавно решила прекратить поставки микросхем памяти для нужд своего розничного бренда Crucial впервые за 29 лет его существования. Твердотельные накопители из-за бума ИИ тоже дорожают. Образовательный и правительственный секторы американского рынка ПК после бодрого старта в начале текущего года демонстрируют снижение спроса, по данным Omdia. Во-первых, борьба действующей администрации США при активном участии Илона Маска (Elon Musk) за оптимизацию государственных расходов привели к тому, что количество чиновников было сокращено, а потому упал и спрос на новые ПК для них. Во-вторых, производители успели подготовить к моменту введения повышенных таможенных пошлин в США увеличенные складские запасы ПК, а потому сейчас рынок снабжается ими, а новые партии пока никто не закупает для этих нужд. Опять же, эти запасы сформируют определённый буфер для будущих периодов, после истощения которого клиенты начнут закупать новые ПК даже в том случае, если спрос на остальных направлениях успеет снизиться.

Источник изображения: Omdia Заметим, что расстановка сил на американском рынке ПК отличается от других регионов. Здесь лидирует HP Inc. с долей 24,4 %, компания Dell уступает ей совсем чуть-чуть (22,5 %), а лидирующая на мировом рынке китайская Lenovo в данном регионе довольствуется лишь третьим местом и 18,1 % рынка. Она лишь немного опережает Apple с 17,9 % американского рынка, а замыкает пятёрку тайваньская Acer с 4,6 % рынка. Представители Omdia ожидают, что рынок ПК в США будет оставаться относительно стабильным на протяжении ближайших нескольких лет. Samsung станет крупнейшим производителем телевизоров 20-й год подряд, несмотря на натиск китайских конкурентов

30.11.2025 [16:22],

Владимир Мироненко

Samsung Electronics заняла первое место в третьем квартале 2025 года как по объёму поставок, так и по доле выручки на рынке телевизоров, составившей 29,0 % по сравнению с 28,6 % годом ранее, указывают данные исследовательской компании Omdia. У Samsung есть все шансы стать лидером рынка 20-й год подряд.

Источник изображения: TCL LG Electronics сохранила второе место на рынке, хотя её доля в общем объёме выручки снизилась до 15,2 % с 16,5 % в прошлом году. Третье и четвёртое место заняли китайские компании TCL (13,0 %) и Hisense (10,9 %), увеличившие своё присутствие на рынке телевизионной техники. Несмотря на некоторое снижение мирового спроса на телевизоры, Samsung и LG сохранили сильные позиции в сегменте телевизоров премиум-класса, цена которых превышает $2500. В нём на Samsung Electronics приходится больше половины всей выручки — 53,1 %. В сегменте телевизоров с диагональю экрана 75 дюймов и более Samsung Electronics также сохранила лидерство с долей 29,1%. Omdia также сообщила, что LG Electronics по-прежнему находится на первом месте на рынке премиальных OLED-телевизоров как по объёму поставок (49,7 %), так и по выручке (45,4 %), сохраняя лидирующую позицию 13-й год подряд. Доля выручки Samsung Electronics в сегменте OLED достигла 34,9 %. На североамериканском рынке Samsung Electronics заняла первое место с долей выручки 42,4 %. При этом совокупная доля в общем объёме поставок телевизоров китайских компаний TCL, Hisense и Xiaomi превысила суммарную долю Samsung Electronics и LG Electronics, составив 31,8 % против 28,5 %. Также исследователи отметили, LG Electronics, занимая второе место по объёму выручки, по доле в общем объёме поставок, составляющей 10,6 %, находится лишь на четвёртом месте, уступив TCL (14,3 %) и Hisense (12,4 %). Также сообщается, что в третьем квартале телевизионные подразделения Samsung Electronics и LG Electronics показали слабые финансовые результаты в связи с сильной конкуренцией со стороны китайских компаний, предлагающих низкие цены, а также из-за неопределённой экономической ситуации на мировом рынке. Подразделения устройств визуального отображения (VD) и цифровой бытовой техники (DA) компании Samsung Electronics зафиксировали операционный убыток в размере 100 млрд вон ($68,14 млн), в то время как подразделение домашних развлечений (HE) компании LG Electronics, отвечающее за производство телевизоров, сообщило об операционном убытке в размере 302,6 млрд ($205 млн). Чтобы улучшить показатели, компании стремятся увеличить продажи моделей премиум-класса, а также расширить линейки телевизоров среднего и бюджетного сегментов. Аналитики Omdia назвали крупнейших производителей смартфонов в мире по итогам третьего квартала

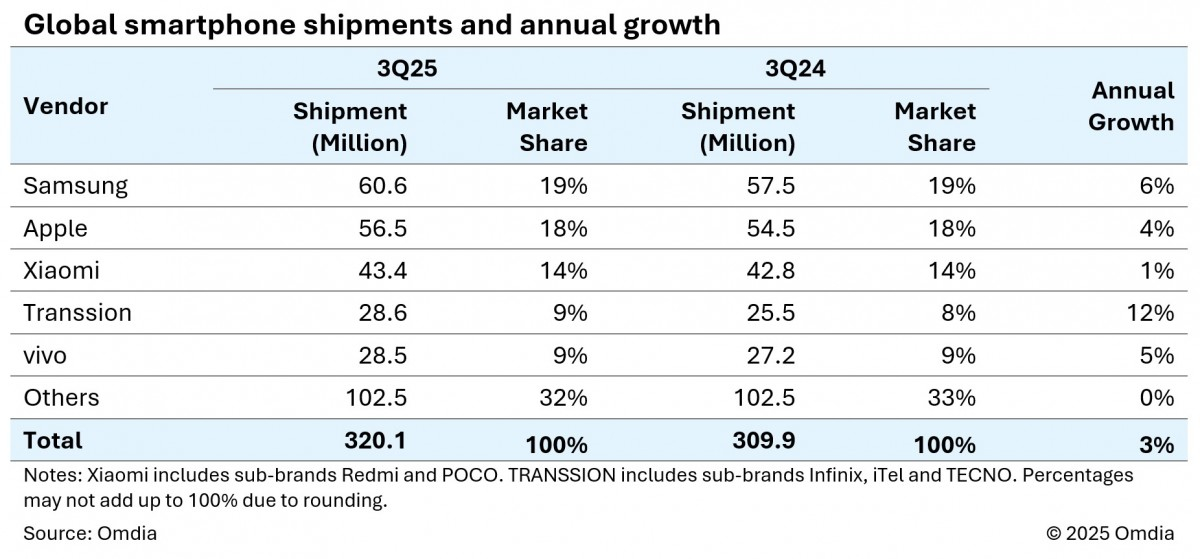

31.10.2025 [14:27],

Владимир Мироненко

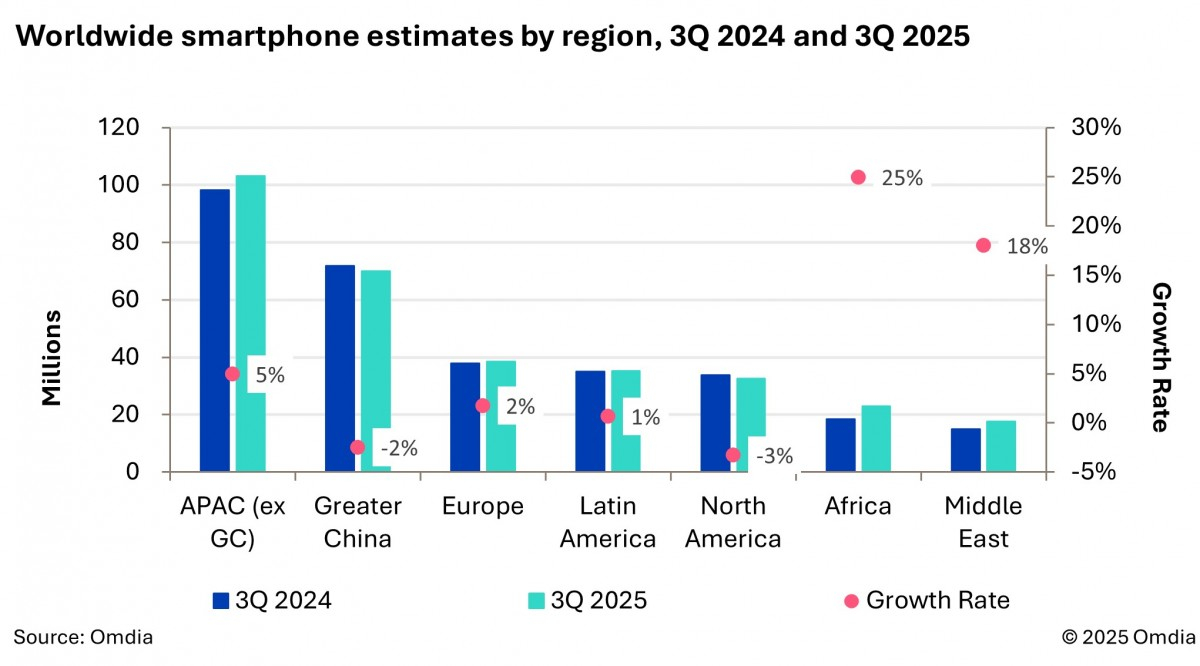

Согласно новому исследованию консалтинговой компании Omdia, компания Samsung вернула себе лидерство по глобальным продажам смартфонов в третьем квартале 2025 года, поставив 60,6 млн устройств, увеличив поставки по сравнению с прошлым годом на 6 % и сохранив долю рынка в 19 %.  На втором месте находится Apple с поставленными 56,5 млн устройств и долей рынка в размере 18 % — рост поставок в годовом выражении составил 4 %. Третье место у Xiaomi с долей рынка 14 %, поставившей 43,4 млн устройств (рост — 1 %). Четвёртое место занимает Transsion, владеющая брендами Infinix, iTel и Tecno. С 28,6 млн поставленных устройств она заняла 9 % рынка, показав самый большой рост в годовом исчислении среди пяти крупнейших компаний — 12 %. Замыкает топ-5 компания Vivo с 9-процентной долей рынка и поставкой 28,5 млн устройств, что на 5 % больше по сравнению с третьим кварталом 2024 года.  Рост продаж Samsung был обусловлен выходом моделей Galaxy Z Fold7 и Flip7, а также A07 и A17. У Apple, как сообщают аналитики, базовая модель iPhone 17 «превзошла ожидания запуска благодаря улучшенному ценностному предложению». Продажи Xiaomi в Китае снизились после завершения государственных программ субсидирования, но это падение компенсировал рост реализации в Азиатско-Тихоокеанском регионе и других странах. Vivo сохранила сильные позиции в Индии и опередила по продажам в Китае Huawei, продолжая увеличивать продажи в Азиатско-Тихоокеанском регионе, Африке и Латинской Америке.  Всего в третьем квартале было поставлено 320,1 млн смартфонов, что на 3 % больше, чем годом ранее. Поставки в Северную Америку и материковый Китай снизились в годовом выражении на фоне сильного роста продаж в Азиатско-Тихоокеанском регионе (на 5 %), на Ближнем Востоке и в Африке (на 25 %). В Omdia отметили, что общий рост был обусловлен продажей моделей стоимостью менее $100 и более $700, в то время как в средней ценовой категории реализация была слабой. В ближайшем будущем ожидается рост цен на новые устройства, что будет сдерживать развитие бюджетного сегмента, сообщили аналитики Omdia. Китайский рынок смартфонов сократился на 3 %, а Vivo вернула себе лидерство

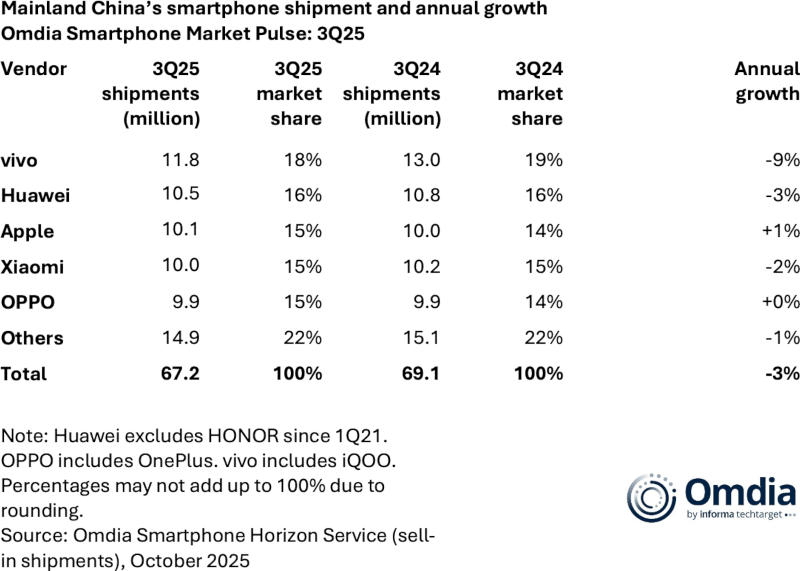

18.10.2025 [18:26],

Павел Котов

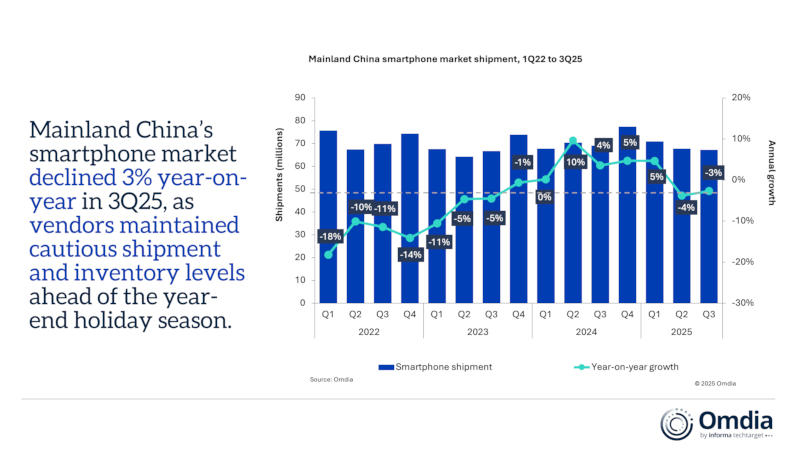

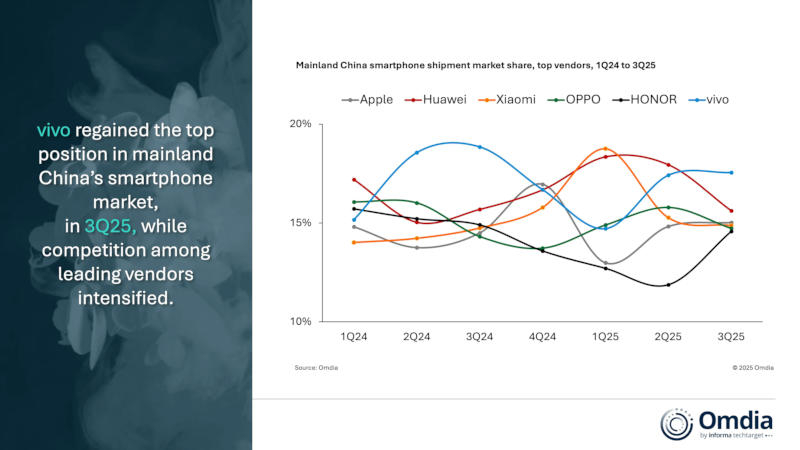

Рынок смартфонов материкового Китая по итогам III квартала показал сокращение на 3 % в годовом исчислении, подсчитали аналитики Omdia. Конкуренция между ведущими производителями ужесточается, а разрывы в объёмах поставок между ведущими игроками продолжают сокращаться, указывают эксперты.

Источник изображения: Owen Winkel / unsplash.com Лидерство на домашнем рынке вернула себе Vivo с долей 18 % и 11,8 млн отгруженных устройств. Второй с 10,5 млн проданных смартфонов стала Huawei, которая завоевала 16 % рынка. Apple сохранила темп, который набрала в предыдущем квартале, отгрузила 10,1 млн единиц продукции и с долей 15 % рынка вернулась в тройку лидеров, поднявшись на две позиции в годовом исчислении. Xiaomi отгрузила ровно 10 млн устройств и стала четвёртой, а Oppo с 9,9 млн продаж заняла пятое место.  Китайский рынок смартфонов сокращается уже два квартала подряд, но темпы негативной динамики замедляются за счёт программы государственного стимулирования, указывают аналитики, и сейчас ситуация возвращается к норме. Производители ограничили объёмы отгрузок, чтобы на складах не скапливался избыток товара, но в IV квартале у них есть все причины активизироваться: начинают выходить новые флагманы, 11 ноября откроется сезон распродаж, а власти могут порадовать новыми субсидиями.  Некоторые производители предпринимают долгосрочные стратегические шаги в рамках своих линеек. С выходом широкоформатной «раскладушки» Pura X компания Huawei начала перевод всех новых моделей на несовместимую с Android платформу HarmonyOS 5.0: в краткосрочной перспективе эта мера грозит некоторыми трудностями, а в долгосрочной — будет способствовать укреплению экосистемы компании.  В III квартале производители обновили устройства среднего и начального уровня и отчасти задали новые стандарты: Honor X70, Redmi Note 15 Pro, Vivo Y500 и Oppo A6 комплектуются аккумуляторами ёмкостью от 7000 мА·ч, могут похвастаться корпусами с улучшенной защитой от воды, пыли и падений — и это востребовано потребителем. В дальнейшем эксперты прогнозируют рынку смартфонов в материковом Китае умеренный рост. Производители будут делать акцент на дизайне смартфонов, ёмкости аккумуляторов, более качественных камерах и новых функциях искусственного интеллекта, на которые есть спрос у местного покупателя. Samsung стала крупнейшим в мире производителем телевизоров 19-й год подряд, а LG — первая в сегменте OLED

18.02.2025 [11:20],

Павел Котов

Samsung по итогам 2024 года оказалась мировым лидером на рынке телевизоров — уже 19-й год подряд. Компания стала первой в сегменте продукции премиального класса, сверхбольших моделей, а также в сегменте QLED. В свою очередь, LG закрепила за собой статус крупнейшего в мире производителя OLED-телевизоров — уже в 12-й год подряд. Таковы результаты исследования, проведённого компанией Omdia.

Источник изображения: news.samsung.com Доля рынка Samsung на мировом рынке телевизоров в 2024 году составила 28,3 % — компания сохранила за собой первое место, которое заняла ещё в 2006 году. В сегменте телевизоров премиум-класса, то есть моделей по цене от $2500, производителю достались 49,6 % рынка. Доля Samsung в сегменте телевизоров диагональю от 75 дюймов составила 28,7 %, и это тоже первое место в мире. Мировой рынок QLED-моделей в 2024 году продемонстрировал рост, впервые превысив 10 % от общего объёма продаж телевизоров; продажи Samsung в этом сегменте составили 8,34 млн единиц или 46,8 % доли рынка. В 2024 году компания продала 1,44 млн OLED-телевизоров, что соответствует 27,3 % мирового рынка — это значит, что продажи выросли на 42 %, а доля рынка увеличилась на 4,6 % по сравнению с предыдущим годом. Мировым лидером в сегменте OLED по итогам 2024 года стала LG, и это уже 12-й год подряд. Только в четвёртом квартале LG продала 1,1 млн OLED-телевизоров, а за весь минувший год компания поставила 3,18 млн единиц, что соответствует доле рынка в 52,4 %. В категории OLED-моделей с экранами более 75 дюймов компания завоевала 57,5 % мирового рынка. Отмечается, что доля OLED-телевизоров в ценовом сегменте более $1500 в минувшем году составила 45 %, что на 8,5 п.п. больше, чем годом ранее. В сегменте OLED доля телевизоров с экранами от 75 дюймов достигла рекордных 16 %. Общий объём поставок телевизоров LG, включая OLED и LCD, составил 22,6 млн единиц или 16,1 % мирового рынка. В 2025 году LG намеревается довести долю поставок OLED-телевизоров до 53,8 %. Всего в мире за минувший год поставлены 208,83 млн телевизоров или на 3 % больше, чем годом ранее, а значит, мировой рынок телевизоров впервые за три года вернулся к росту. Мировые поставки OLED-телевизоров всех производителей достигли 6,07 млн единиц, что соответствует росту более чем на 8 %, то есть сегмент OLED опережает общие темпы роста рынка. |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex