MWC 2018

MWC 2018 2018

2018 Computex

Computex

Министерство торговли США недавно обнародовало детали принятого в США «Закона о чипах и науке». В нём объём ограничений для компаний, претендующих на субсидии, значительно шире по сравнению с введёнными ранее санкциями, что должно ещё больше снизить готовность международных компаний инвестировать в китайскую полупроводниковую промышленность в следующем десятилетии. Ограничения также коснутся ведения дел в Северной Корее, Иране и России.

Источник изображения: unsplash.com

Изначально запреты на экспорт касались прежде всего наиболее продвинутых технологий. Но после того, как к санкциям решили присоединиться Япония и Нидерланды, ключевые сканеры DUV, используемые в зрелых техпроцессах менее 16 нм, 28 нм и 40 нм, вероятно, будут включены в сферу действия ограничений. Эти события в сочетании с «Законом о чипах» означают, что развитие китайской полупроводниковой отрасли будет существенно ограничено, независимо от степени зрелости техпроцесса.

В последнее время наблюдается тенденция по переносу заказов на производство чипов на Тайвань из-за потребности минимизировать риски. Такие компании второго и третьего эшелонов, как VIS и PSMC, которые в основном сосредоточены на зрелых техпроцессах, значительно выиграли. Изменение структуры заказов, несомненно, обеспечит значительное восстановление полупроводниковых производств, которые в настоящее время страдают от избытка складских запасов и низкой загрузки производственных мощностей.

TSMC больше всего пострадает от обновлённого американского законодательства, в основном из-за крушения её планов по расширению производства в Китае. Хотя у TSMC имеется годовое разрешение на импорт, действующее до середины 2023 года, дальнейшее расширение китайских мощностей TSMC для 16/12-нм и 28/22-нм техпроцессов будет существенно ограничено в течение следующего десятилетия в связи с получением субсидий от США. Кроме того, 85 % выпускаемой продукции предназначено для местного китайского рынка.

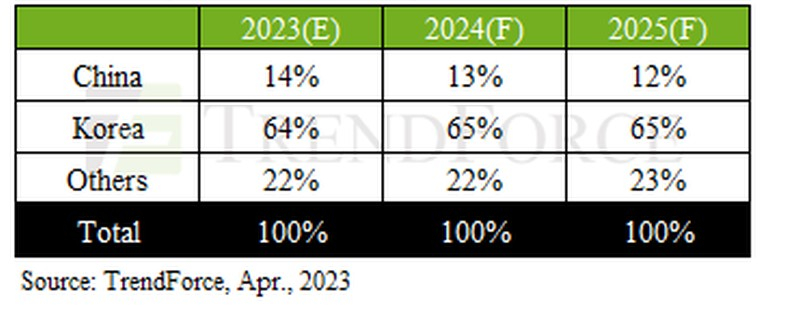

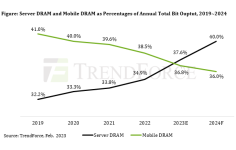

Что касается производства DRAM, то SK hynix — единственный крупный поставщик, у которого есть завод в Китае, но избыток предложения и геополитика привели к тому, что загрузка мощностей на этом заводе упала на четыре процентных пункта с 48 % до 44 %. Между тем, у Samsung и Micron нет мощностей по производству DRAM в Китае, и их планы по будущему расширению сосредоточены на Южной Корее и США соответственно. По оценкам TrendForce, доля Южной Кореи в глобальных мощностях по выпуску DRAM будет продолжать расти, а доля Китая будет снижаться в годовом исчислении, упав с 14 % до 12 % к 2025 году.

Прогноз по производству DRAM на 2023-2025 годы / Источник изображения: Trendforce

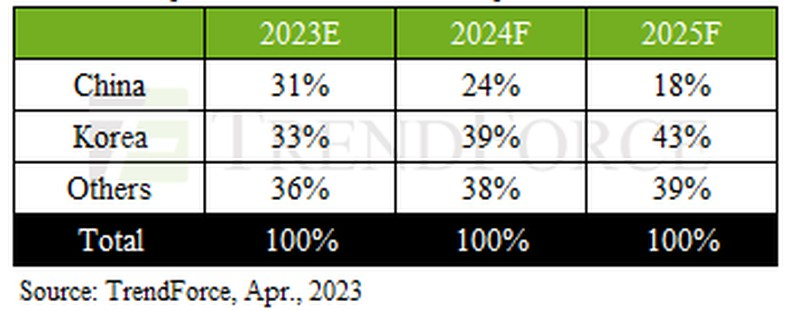

Ограничения на производство флэш-памяти NAND в Китае в основном применяются к процессам с более чем 128 слоями. Фабрика Samsung в Сиане сосредоточена на 128-слойных процессах и выпускает примерно 17 % мировой флэш-памяти. На завод SK hynix в Даляне приходится 9 %. Однако Samsung и SK hynix вряд ли станут расширять старые производственные линии, а планы по модернизации и увеличению производственных мощностей на китайских фабриках будут сильно ограничены. В целом ожидается, что к 2025 году доля Китая в мировых мощностях флэш-памяти NAND упадёт с 31 % до 18 %.

Прогноз по производству NAND на 2023-2025 годы / Источник изображения: Trendforce

Многие американские компании начали ограничивать регионы производства памяти и накопителей или требуют от поставщиков вывести свои производственные мощности из Китая, чтобы избежать геополитических конфликтов. TrendForce прогнозирует формирование двух различных производственных регионов: китайских заводов, которые в первую очередь ориентированы на удовлетворение внутреннего спроса, и заводов за пределами Китая, которые будут обслуживать другие рынки.

Источник:

Подписаться

Подписаться