MWC 2018

MWC 2018 2018

2018 Computex

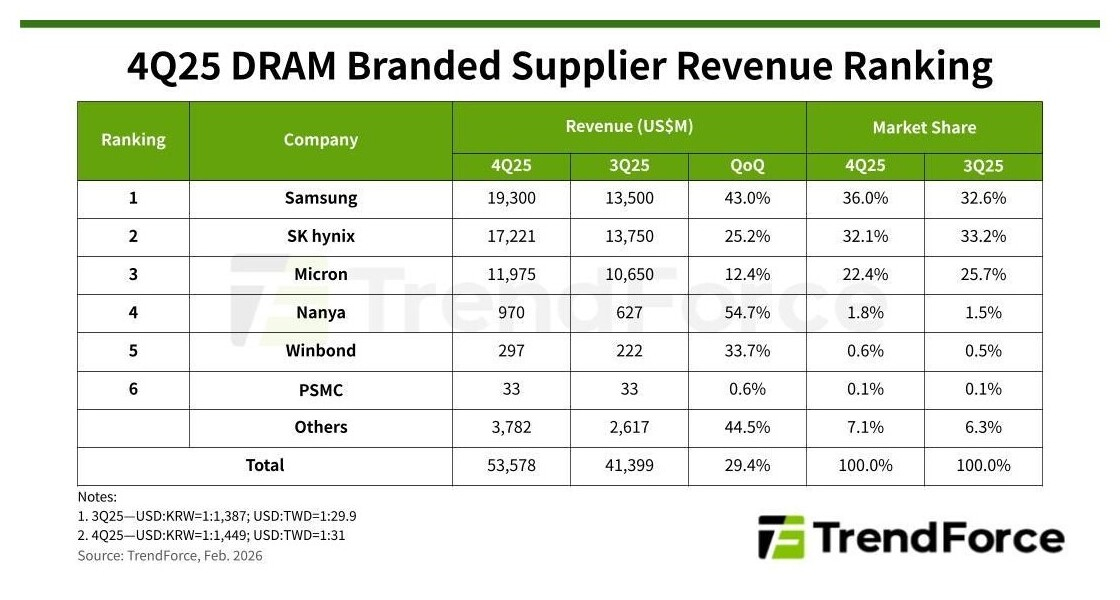

ComputexРасширение применения ИИ побудило поставщиков облачных услуг нарастить развёртывание центров обработки данных, включив в него не только серверы для ИИ, но и серверы общего назначения. Этот сдвиг привёл к росту закупок памяти за пределами HBM3e, LPDDR5X и RDIMM высокой ёмкости — до обычных RDIMM. Резкое увеличение спроса вызвало скачок контрактных цен на обычную DRAM, увеличив общую выручку отрасли до $53,58 млрд в IV квартале 2025 года — на 29,4 % больше по сравнению с предыдущим кварталом.

Источник изображения: Samsung

По данным TrendForce, во всех сегментах покупатели испытывают трудности с обеспечением достаточных поставок на фоне растущего дисбаланса между спросом и предложением. Это значительно усилило ценовую власть поставщиков. Контрактные цены на обычную DRAM выросли на 45–50 % по сравнению с предыдущим кварталом, тогда как усреднённые контрактные цены на обычную DRAM и HBM увеличились на 50–55 %, что свидетельствует об ускоренном росте во всех категориях продукции.

В I квартале 2026 года ожидается сезонное снижение потребительского спроса, которое, как предполагается, ограничит рост поставок микросхем, потенциально сведя на нет последовательный рост для поставщиков. Однако, поскольку поставщики услуг связи уделяют приоритетное внимание обеспечению поставок памяти и остаются восприимчивыми к более высоким закупочным ценам, другим сегментам, вероятно, придётся последовать их примеру, чтобы сохранить свои квоты.

TrendForce прогнозирует дальнейшее ускорение роста цен на память в I квартале 2026 года: ожидается, что цены на обычную DRAM вырастут на 90–95 % по сравнению с предыдущим кварталом, а цены на смешанную обычную DRAM + HBM — на 80–85 %.

Выручка Samsung в IV квартале 2025 года выросла до $19,30 млрд, увеличившись на 43 % по сравнению с предыдущим кварталом, что повысило её долю рынка на 3,4 процентного пункта — до 36 %. Это позволило компании вернуть лидирующую позицию в рейтинге крупнейших поставщиков памяти DRAM. Средняя цена продажи выросла примерно на 40 % по сравнению с предыдущим кварталом (самый сильный рост среди трёх ведущих поставщиков), тогда как поставки микросхем увеличились на несколько процентов, чему способствовало расширение бизнеса HBM и что соответствовало прогнозам компании.

SK hynix сообщила о выручке в размере $17,22 млрд, что на 25,2 % больше по сравнению с предыдущим кварталом. Однако её рыночная доля снизилась на 1,1 процентного пункта — до 32,1 %, из-за чего компания опустилась на второе место в рейтинге крупнейших поставщиков. Средняя цена продажи выросла примерно на 20 % по сравнению с предыдущим кварталом, что отражает более высокий вклад выручки от HBM, где волатильность контрактных цен сравнительно ниже. Поставки в битовом выражении увеличились на несколько процентов, что соответствует прогнозам.

Компания Micron сообщила о выручке в размере $11,98 млрд, что на 12,4 % больше по сравнению с предыдущим кварталом. При этом её рыночная доля снизилась на 3,3 процентного пункта — до 22,4 %. Компания сохранила за собой третье место среди крупнейших поставщиков. Средняя цена продажи выросла примерно на 17 % по сравнению с предыдущим кварталом — это самый низкий показатель среди трёх ведущих поставщиков. Поставки в битовом выражении сократились примерно на 4 % по сравнению с предыдущим кварталом. По мнению TrendForce, это говорит о том, что компания раньше своих южнокорейских конкурентов договорилась с клиентами о контрактных ценах, что привело к сравнительно более низкому фактическому уровню цен.

Тайваньские поставщики DRAM продолжили демонстрировать уверенный рост, начавшийся во II квартале 2025 года. При этом большинство из них сообщили о последовательном росте выручки более чем на 30 % в IV квартале 2025 года. Эти поставщики в основном сосредоточены на выпуске продукции на основе зрелых технологических узлов. Тем самым они заполняют пробелы в поставках, возникшие в связи с переходом ведущих производителей памяти на выпуск решений на передовых техпроцессах.

Источник изображения: SK hynix

Выручка Nanya выросла на 54,7 % по сравнению с предыдущим кварталом и составила $970 млн. Объёмы поставок в битовом выражении увеличились на 10–15 %, а средние цены продаж выросли до 30 %. Операционная маржа резко повысилась — с 6 до 39,1 %. Этому способствовали существенный рост контрактных цен на DDR4 и DDR3, продолжающееся пополнение запасов крупными клиентами, а также стратегическое перераспределение мощностей по выпуску продукции на 20-нм и 1B техпроцессах в сторону более маржинальных решений DDR4.

Winbond сообщила о выручке в размере $297 млн, что на 33,7 % больше по сравнению с предыдущим кварталом. Объёмы поставок в битовом выражении выросли на несколько процентов, а средние цены продаж — до 30 %. Рост был обусловлен увеличением поставок 4-Гбит чипов DDR4 на основе 20-нм техпроцесса.

Согласно отчёту PSMC, выручка от продаж DRAM, за вычетом услуг по производству, выросла на 0,6 % по сравнению с предыдущим кварталом и составила $33 млн. С учётом выручки от продаж DRAM, связанной с производством, общий доход от продаж DRAM увеличился примерно на 5 % по сравнению с предыдущим кварталом. После заключения лицензионного соглашения с Micron на использование технологического процесса ожидается, что PSMC ускорит следующий этап расширения мощностей по производству DRAM.

Источник: