|

Опрос

|

реклама

Быстрый переход

Китайская наука растёт с «шокирующей скоростью», и возможно, остальной мир уже проиграл

28.03.2026 [14:13],

Геннадий Детинич

Помимо непосредственного изучения разных научных дисциплин, ряд учёных занимается вопросами истории и развития науки. Это длительные и неочевидные процессы, которые для общества не станут мгновенным шоком, как сигнал «бип-бип» первого советского спутника из космоса. Тем не менее, развитие науки поддаётся приблизительному анализу и определённому прогнозу и этот анализ говорит, что в Китае наука развивается с шокирующей цивилизованный мир скоростью.

Источник изображения: ИИ-генерация Grok 4/3DNews Сегодня в американских околонаучных кругах во всех бедах США принято обвинять действующего президента Дональда Трампа. Статья «The Shocking Speed of China’s Scientific Rise» в The Atlantic не является исключением. После прихода к власти администрации Трампа в прошлом году были приостановлены гранты на исследования, а в августе Министерство здравоохранения и социальных услуг отменило финансирование в размере $500 млн на исследования мРНК-вакцин. Подсчитано, что с того времени федеральную службу покинули более 10 тыс. докторов наук, что привело к замораживанию ключевых направлений в компьютерных науках, биомедицине и других областях. В то же время следует сказать, что в основном отменены научные программы, имеющие статус социальных, такие как половое разнообразие и расово-ориентированное здравоохранение, а также климатические и ряд других, изучающих общество, среду и взаимодействие одного и другого, что также важно, но, возможно, не так актуально на фоне действительно первоочередных задач. В защиту действующей администрации США следует добавить, что американские специалисты в сфере негуманитарных наук более 20 лет публично призывали изменить подходы к образованию в США. Проблема возникла не сегодня и её невозможно решить перераспределением грантов. В статьях четвертьвековой давности уже сквозило отчаяние: «Пока мы выпускаем юристов и экономистов, Китай выпускает технарей». «Добром это не кончится», — добавляли они. И действительно, глобальный мета✴✴анализ деятельности китайских учёных показывает совершенно отличную от США картину в Китае, где за последние десятилетия сформирована огромная исследовательская инфраструктура с лучшим оборудованием и привлечением талантов. Ключевым фактором китайского успеха стало беспрецедентное увеличение финансирования. В 1991 году Китай потратил на исследования и разработки $13 млрд (сегодня с учётом официальной инфляции это примерно $31 млрд), а сегодня ежегодные расходы превышают $800 млрд, уступая только США. Власти США обнародовали план ежегодного роста научного бюджета на 7 % в течение следующих пяти лет. Тем самым, согласно прогнозу журнала Nature, государственные расходы Китая на науку, вероятно, обгонят американские уже к 2029 году. При этом население Китая в четыре раза больше американского, а общественная культура активно поддерживает науку, что позволяет университетам страны выдавать в два раза больше STEM-дипломов (science, technology, engineering and mathematics или, по-русски, естественные науки, технология, инженерия и математика), чем в США, и почти вдвое больше докторских степеней. За последние почти десять лет китайские учёные лидируют по количеству публикаций. Хотя изначально часть работ была низкого качества из-за денежных вознаграждений за каждую статью, правительство прекратило субсидирование и во многом уже пресекло практику массового производства низкокачественных работ. Теперь критерии продвижения научных статей стали более строгими, и это нашло отражение в их качестве: доля Китая в наиболее цитируемых мировых научных работах растет. В 2023 году китайские учёные подготовили 58 тыс. из примерно 190 тыс. самых влиятельных публикаций в мире, уступая только США по этому показателю, который, по словам профессора Каролины Вагнер из Университета штата Огайо, сложно подделать. Более ценным индикатором роста науки в Китае стало исследование деятельности международных коллабораций. Анализ почти 6 млн смешанных научных команд с помощью машинного обучения показал, что в совместных проектах США и Китая доля ведущих авторов из китайских учреждений выросла с 30 % в 2010 году до 45 % в 2023-м. По прогнозам авторов, по этому показателю Китай сравняется с США уже в следующем году или максимум в 2028-м. Кроме того, в прикладных науках, таких как химия и материаловедение, Китай уже догнал или обогнал Америку в разработке и производстве передовых аккумуляторов, электромобилей и солнечных элементов, что видно по реальным технологиям. В заключение автор подчеркивает, что истинное лидерство Китая в науке проявится в революционных открытиях, которые пока сложно оценить из-за временных лагов в публикациях и цитировании. Нобелевские премии и патенты отстают на годы, однако история показывает, что значимость революционных открытий часто осознаётся позже: порох и бумага были открыты в Китае на столетия раньше, чем в Европе, но они изменили мир также столетия спустя. Если Китай займёт вершину в земной науке, история науки будет переосмыслена, а восьмидесятилетнее доминирование США в этой области может показаться лишь яркой вспышкой на фоне научной деятельности китайских учёных. Половина компаний, заменивших людей ИИ-ботами, вернётся к найму персонала в следующем году

26.03.2026 [08:41],

Алексей Разин

Понятие «ИИ-отмывания» постепенно входит в оборот, когда речь идёт о попытках работодателей прикрыть сокращение персонала в силу прочих причин влиянием на бизнес искусственного интеллекта. Даже самые ярые сторонники внедрения ИИ порой склоняются к мысли, что эта тема становится удобным прикрытием для увольнения сотрудников из-за причин иного характера.

Источник изображения: Unsplash, ThisisEngineering The Wall Street Journal приводит комментарии основателя стартапа Gather.dev Питера Белла (Peter Bell), который в развитии своей компании дошёл до того, что даёт создаваемым им ИИ-агентам разные человеческие имена и придумывает для них некие жизненные условия. «Это отличная дымовая завеса, если вам нужно резко поднять чистую прибыль», — отмечает Белл, добавляя, что под предлогом внедрения ИИ собственники бизнеса могут практически безнаказанно сокращать персонал, в действительности руководствуясь иными соображениями. Специалисты в сфере машинного обучения и экономики, опрошенные The Wall Street Journal, сходятся во мнении, что именуемая искусственным интеллектом технология на нынешнем уровне своего развития не может заменить человека в масштабах большинства отраслей экономики. Даже если компании объясняют проводимые сокращения персонала внедрением ИИ, в действительности они руководствуются прочими причинами: снижением объёмов продаж, сменой приоритетов и прежним избыточным увеличением штата. Аналитики Forrester Research отмечают, что в глазах инвесторов и клиентов владельцы бизнеса выглядят лучше, когда обосновывают сокращения персонала повышением эффективности организационной структуры в результате внедрения ИИ: «Это звучит гораздо более рационально и инновационно». Подобные публичные заявления способны приводить к росту курса акций компании, инвесторам такие доводы нравятся. По имеющимся данным, в прошлом году американские работодатели уволили более 1,2 млн сотрудников. По мнению экспертов Forrester, при этом менее 100 000 из сокращённых сотрудников при этом действительно потеряли работу в результате внедрения ИИ. Специалисты, занимающиеся практическим внедрением ИИ, пока жалуются на длительность процесса интеграции соответствующих сервисов, которые нередко усложняются соображениями безопасности и прочими регуляторными ограничениями. Пройдёт немало времени, прежде чем ИИ-бот сможет заменить функции человека в бизнес-процессах большинства компаний. По прогнозам Forrester, к 2030 году 6,1 % рабочих мест на рынке США падут жертвой внедрения ИИ. Это не очень хорошо, но и не говорит о грядущем апокалипсисе. Для работодателей перспектива замены сотрудников ИИ нередко становится той «страшилкой», которая помогает держать персонал в тонусе. Подобная мотивация порой заставляет находить удачные бизнес-идеи и технические решения, которые бы в более благоприятной психологической обстановке могли бы не появиться вовсе. Аналитики Gartner считают, что половина компаний, которая уже заменила людей ИИ-ботами на линейных позициях, в следующем году вернётся к привлечению новых сотрудников. Внедрение ИИ и содержание инженеров, которые настраивают эти сложные системы, порой обходится бизнесу дороже, чем группа сотрудников, отвечающих на телефонные звонки клиентов. Тем более, что ИИ-боты нередко раздражают клиентов и им всё равно требуется связь с живым специалистом. Электромобили не спасли: Xiaomi показала самый слабый рост выручки с 2023 года

24.03.2026 [13:43],

Алексей Разин

Китайская компания Xiaomi обладает достаточно диверсифицированным бизнесом, но её выручка в значительной степени зависит от реализации смартфонов, которые в прошлом квартале сформировали не самые благоприятные условия. Выручка Xiaomi по итогам периода выросла на 7,3 % до $19 млрд, но это самый низкий прирост с 2023 года, и популярность одноимённых электромобилей не смогла в полной мере компенсировать замедление роста выручки.

Источник изображения: Xiaomi В прошлом квартале Xiaomi смогла отгрузить 145 115 электромобилей, что в два с лишним раза больше в годовом сравнении. Выход кроссовера Xiaomi YU7 прошлым летом позволил подстегнуть спрос на продукцию марки. Два квартала назад электромобильный бизнес Xiaomi вышел в прибыль, а по итогам минувшего отчётного периода прибыль компании на этом направлении достигла почти $160 млн. У бизнеса Xiaomi по выпуску смартфонов впереди не самые благоприятные времена. По прогнозам IDC, весь рынок смартфонов в этом году из-за дефицита памяти сократится на 12,9 %. В прошлом квартале Xiaomi хоть и удержалась на третьем месте после Apple и Samsung, сократила объёмы поставок смартфонов на 11,5 %. При этом рынок смартфонов за период в целом увеличил объёмы реализации на 2 %. Руководство Xiaomi не скрывает, что смартфоны этой марки начнут дорожать в обозримом будущем. Основатель Xiaomi Лэй Цзюнь (Lei Jun) продолжает считать развитие бизнеса по выпуску электромобилей одним из приоритетов. В этом году компания рассчитывает увеличить объёмы выпуска машин на треть до 550 000 штук, а в следующем начать их официальные экспортные поставки в Европу. Домашний рынок электромобилей в Китае при этом сохраняет неблагоприятные условия. Ценовые войны подрывают прибыльность производителей, небольшим компаниям с узкой модельной линейкой становится всё сложнее выживать. Xiaomi пытается закрепиться и в сегменте искусственного интеллекта, намереваясь в ближайшие три года вложить в это направление более $8,7 млрд. Эра 128 Гбайт заканчивается — ИИ заставляет смартфоны наращивать память вопреки прогнозам

24.03.2026 [04:46],

Анжелла Марина

Компания TrendForce в новом отчёте представила прогноз, согласно которому средний объём памяти в смартфонах продолжит расти в 2026 году, несмотря на противоположные ожидания рынка. Ранее предполагалось, что производители будут вынуждены снижать технические характеристики своих гаджетов, чтобы сохранить прибыльность бизнеса на фоне роста цен на флеш-память NAND и ограничения поставок комплектующих.

Источник изображения: Apple Как пишет ресурс 9to5Mac, ссылаясь на экспертов TrendForce, к 2026 году средняя ёмкость накопителей в смартфонах увеличится на 4,8 %. Основным драйвером этого процесса станет расширение возможностей обработки искусственного интеллекта непосредственно на устройстве пользователей. В частности, Apple и Huawei, активно внедряют ИИ-платформы Apple Intelligence 2.0 и HarmonyOS AI соответственно, которым для локальной обработки данных потребуется от 40 до 60 Гбайт системного хранилища. Изменения в этом плане уже начались. Например, в прошлом году компания Apple прекратила выпуск iPhone начального уровня с памятью 128 Гбайт, представив линейку iPhone 17 с минимальным объёмом 256 Гбайт. Аналитики TrendForce пояснили, что это решение было принято для обеспечения достаточной ёмкости для ИИ-приложений и пользовательских данных. Аналогичный шаг компания сделала, выпустив модель iPhone 17e на смену iPhone 16e. Тенденция отражает общую ситуацию на рынке. Бренды отказываются от разработки устройств с низкой ёмкостью памяти не только из-за требований ИИ, но и по причине технологических обновлений у производителей памяти NAND Flash. При этом рост объёма памяти в iPhone в 2026 году, как отмечает компания TrendForce, будет значительно опережать темпы роста в устройствах Android, так как премиальные бренды могут легче компенсировать высокие затраты на память за счёт цены аппарата. Мировой рынок чипов разросся до $831 млрд в прошлом году — сильнее всех выросла не Nvidia

23.03.2026 [14:49],

Алексей Разин

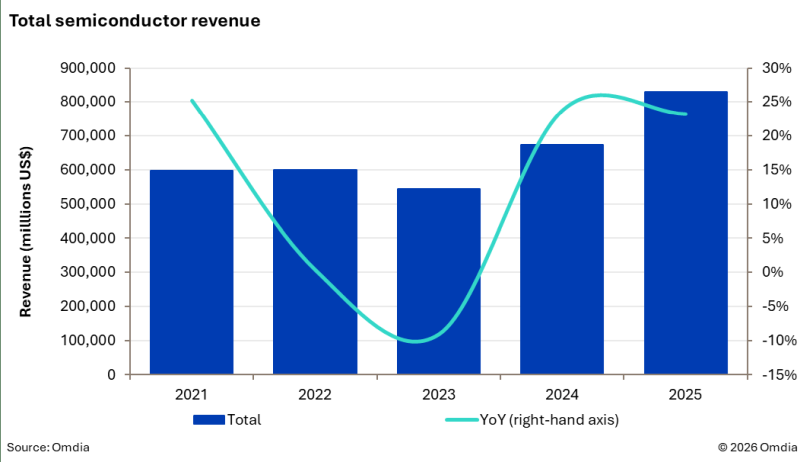

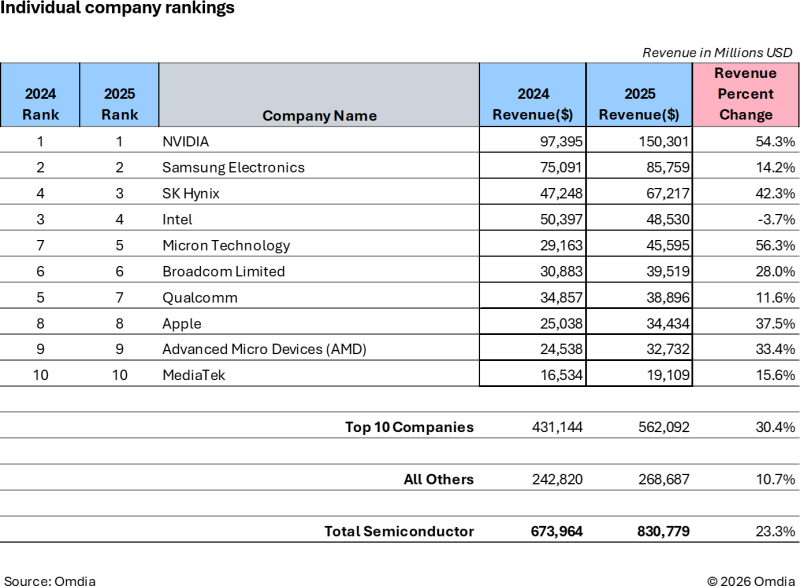

Сложно оспаривать тот факт, что среди производителей аппаратного обеспечения на буме ИИ больше всего зарабатывает Nvidia, которая продаёт разработчикам профильных систем свои ускорители. Тем не менее, по динамике роста выручки в первой десятке лидером по итогам 2025 года оказался производитель памяти — Micron Technology.

Источник изображения: Samsung Electronics По крайней мере, такие данные приводит Omdia в своём новом исследовании на эту тему, опубликованном на прошлой неделе. Совокупная выручка поставщиков полупроводниковых компонентов в прошлом году выросла на 23,3 % до $831 млрд, обеспечив превышение темпов роста в 20 % на протяжении уже второго года подряд. Если в 2024 году снижение выручки наблюдалось в автомобильном, промышленном и потребительском сегментах рынка полупроводниковых изделий, то в 2025 году она росла более равномерно.

Источник изображения: Omdia С точки зрения категорий продукции, микросхемы памяти DRAM оказались лидерами по темпам роста выручки в 2025 году, причём если годом ранее локомотивом была дорогая HBM, то в прошлом году дорожающая DDR обеспечила ярко выраженной положительной динамикой весь сегмент памяти. Естественно, цены росли опережающими темпами по отношению к объёмам производства, поэтому рост выручки не говорит о пропорциональном увеличении объёмов выпуска памяти. О спаде 2023 года на рынке памяти уже никто и не вспоминает. В прошлом году выручка от реализации DRAM выросли почти в три раза до $150 млрд по сравнению с 2023 годом. Средние темпы роста выручки в этом сегменте превысили 50 % на указанном интервале, и с ними не смог сравниться ни один другой сегмент полупроводникового рынка. Концентрация выручки по компаниям в условиях бума ИИ тоже оказалась неравномерной. Если вся выручка сектора в период с 2023 по 2025 годы выросла на 53 %, то десять крупнейших игроков рынка увеличили её на 90 %, а все оставшиеся — только на 8 %. Nvidia и три её ближайших поставщика увеличили свою долю выручки на полупроводниковом рынке с 24 до 42 % в период с 2023 по 2025 годы. Сама Nvidia увеличила в прошлом году свою выручку на 54,3 % до $150 млрд. Ближайший соперник в лице Samsung прибавил только 14,2 %, но абсолютное значение суммы в $86 млрд позволяет этой компании занимать второе место. SK hynix поднялась по итогам 2025 года с четвёртого места на третье с приростом выручки на 42,3 % до $67,2 млрд. Intel как раз уступила третье место SK hynix, сократив свою выручку на 3,7 % до $48,5 млрд. Пятёрку лидеров замыкает Micron Technology, которая нарастила выручку сращу на 56,3 % до $45,6 млрд и перепрыгнула в рейтинге через две позиции. К слову, AMD занимает девятое место и демонстрирует прирост годовой выручки на треть до $32,7 млрд. Apple лишь слегка её обходит с выручкой в размере $34,4 млрд, которая выросла на 37,5 %. В общей сложности, десятка лидеров увеличила свою выручку от реализации чипов по итогам прошлого года на 30,4 % до $562 млрд.

Источник изображения: Omdia По итогам 2025 года самый высокий темп роста выручки показал сегмент компонентов для обработки данных (более 40 %), но рынок промышленной автоматизации после двух последовательных лет снижения выручки показал её рост на 6 %, что тоже можно считать достижением. Эксперты Omdia подчёркивает, если выручка от реализации полупроводниковой продукции будет расти прежними темпами, то по итогам 2026 года она превысит отметку в $1 трлн впервые в истории наблюдений. Amazon верит, что ИИ разгонит AWS до $600 млрд выручки в год

18.03.2026 [11:50],

Алексей Разин

Очевидно, рассуждения основателя Nvidia о способности компании выручить в сегменте ИИ до $1 трлн за два или три года не оставляют равнодушными других участников рынка, поэтому глава Amazon Энди Джесси (Andy Jassy) на собрании сотрудников компании также обнародовал свой прогноз. Через 10 лет, по его мнению, подразделение AWS сможет получать до $600 млрд выручки ежегодно.

Источник изображения: AWS Что характерно, как поясняет Reuters, данная сумма в два раза превышает прежнюю версию прогноза главы Amazon. Ещё недавно он считал, что AWS будет к 2036 году ежегодно получать выручку в размере $300 млрд, но теперь полагает уместным ориентироваться на удвоенное значение — $600 млрд. Как признался подчинённым генеральный директор Amazon, удвоить сумму в прогнозе ему позволяет «то, что сейчас происходит в сфере искусственного интеллекта». Для сравнения: в прошлом году облачный бизнес AWS принёс $128,7 млрд выручки — она выросла на 19 % по сравнению с 2024 годом. Чтобы оправдать прогнозы Джесси, выручка AWS в ближайшие десять лет должна в среднем увеличиваться на 17 % в год. Структура выручки в прогнозе главы Amazon не детализировалась. В этом году компания готова направить $200 млрд на строительство новых вычислительных центров; после соответствующих заявлений курс акций Amazon снизился, поскольку инвесторы испугались роста расходов. Энди Джесси убеждён, что ИИ даёт компаниям возможность строить очень крупный бизнес, и Amazon сейчас получает очень чёткие и заметные сигналы в части спроса на соответствующую инфраструктуру, поэтому резкое увеличение капитальных затрат на её создание глава компании считает оправданным и целесообразным. Как пояснил глава Amazon, компания должна вкладывать деньги в элементы инфраструктуры за два года до того, как она начнёт приносить доход, поэтому сейчас необходимо действовать решительно. Ещё одним важным рубежом Amazon считает осуществление миллионной доставки товаров дронами, которая должна состояться в этом году. Эксперименты в этой сфере торговая площадка ведёт с 2013 года; сейчас клиентам в отдельных регионах предлагается услуга доставки небольших заказов в течение 30 минут с использованием беспилотных летательных аппаратов. В январе Amazon пришлось объявить о закрытии сети бакалейных магазинов Fresh and Go, поскольку они обеспечивали менее 1 % выручки в общей системе розницы. ИИ победил офисы: в США строят больше дата-центров, чем офисных зданий

17.03.2026 [07:31],

Алексей Разин

Рынок коммерческой недвижимости США, как отмечает Bloomberg, в условиях бума ИИ переживает важные структурные изменения. Впервые расходы на строительство центров обработки данных ($3,57 млрд) по итогам декабря прошлого года превысили затраты на строительство офисных помещений ($3,49 млрд).

Источник изображения: Oracle Бум искусственного интеллекта заставляет участников рынка вкладываться в вычислительную инфраструктуру, большинство американских облачных гигантов сейчас активно вкладывается в строительство крупных ЦОД на территории США. На примере строительной компании Turner Construction поясняется, что сооружение ЦОД становится для девелоперов всё более важным направлением бизнеса. В прошлом году конкретный застройщик реализовал профильных проектов на сумму $9,4 млрд, что более чем в пять раз больше показателя 2020 года. В прошлом месяце компания Meta✴✴ Platforms выбрала Turner Construction в качестве подрядчика по строительству ЦОД стоимостью $10 млрд в штате Индиана. Более трети текущего портфеля проектов этого застройщика сейчас связано с возведением ЦОД. На их реализацию уйдёт несколько лет, и для компании это хороший бизнес. Крупные инвестиционные компании также интересуются подобными проектами в надежде неплохо заработать на буме ИИ. В то же время, строительство офисных помещений в США ведётся достаточно вяло ещё со времён пандемии, когда удалённая работа сделала потребность в новых площадях весьма ограниченной. В декабре прошлого года затраты на строительство ЦОД в США достигли $3,57 млрд, превысив затраты на строительство офисных помещений, которые составили $3,49 млрд. Эксперты считают, что в случае успешного внедрения ИИ корпорациям потребуется меньше новых сотрудников, и этот фактор также повлияет на снижение спроса в строительной сфере, если говорить о новых офисных площадях. Развитие инфраструктуры ЦОД на территории США подразумевает заключение контрактов сроком на 10 или даже 15 лет с участниками проектов, среди которых встречаются не только техногиганты, которые будут непосредственно эксплуатировать вводимые в строй вычислительные мощности. Потребности подобных объектов в адекватном энергоснабжении подталкивают тарифы на электроэнергию к росту, и это вызывает протесты жителей соседних с ЦОД районов. Строители, которые ранее не имели опыта возведения подобных объектов, изначально воспринимали специфику работы легкомысленно, но в процессе реализации проектов поняли, что всё не ограничивается возведением бетонного корпуса для ЦОД, а требует намного более сложных процессов и технологий. Объекты такого типа подразумевают создание серьёзнейшей инженерной инфраструктуры, от систем охлаждения до энергоснабжения с обязательным резервированием источников. На огромных площадях может располагаться более 10 зданий, которые соединяются между собой сложными техническими коммуникациями. По некоторым оценкам, если в 2020 году возведение условного ЦОД на 1 МВт обходилось в $8 млрд, то в прошлом году стоимость выросла до $11 млрд. При этом энергетическая инфраструктура формирует до 38 % профильных затрат. Потребность в кадровых ресурсах при строительстве ЦОД тоже заметно выше. Если офисное здание общей площадью 46 500 квадратных метров может требовать работы около 300 специалистов различных профилей, то сопоставимый по площади ЦОД потребует уже 800 рабочих, причём механики и электрики будут формировать от 70 до 80 % этого штата. Проекты по возведению ЦОД сильнее растянуты во времени, поэтому в общей сложности нанимаемые для строительства специалисты успевают заработать больше за период реализации проекта. Высокий спрос на специалистов по монтажу серверного оборудования открывает хорошие перспективы для их кадрового роста. Foxconn рассчитывает на рекордную выручку благодаря буму ИИ

16.03.2026 [16:26],

Алексей Разин

Тайваньская компания Foxconn исторически считалась крупнейшим контрактным производителем продукции Apple, но в эру бума ИИ она проявляет себя и в качестве крупного производителя серверного оборудования и компонентов для Nvidia. В текущем году она рассчитывает получить рекордную выручку даже в условиях дефицита памяти и военных конфликтов, вмешивающихся в логистику товаров.

Источник изображений: Foxconn Председатель совета директоров Foxconn Янг Лю (Young Liu) пояснил свою уверенность простыми доводами: «Крупные облачные провайдеры беспрецедентно увеличивают свои капитальные расходы, и мы, в качестве ключевого поставщика, ухватимся за возможности в бизнесе. Мы ожидаем серьёзного роста по итогам этого года, спрос на ИИ продолжит оставаться главным его драйвером». Конфликт на Ближнем Востоке глава Foxconn признал самым серьёзным фактором неопределённости в этом году, но пояснил, что для снижения рисков необходимо диверсифицировать производство и логистику в географическом выражении. За последние несколько лет количество производственных предприятий и представительств Foxconn по всему миру выросло с 133 до 241 штуки, по словам руководителя компании. В прошлом фискальном году облачное и сетевое направление деятельности Foxconn формировало 40 % всей выручки компании, хотя годом ранее эта доля достигала лишь 30 %, а в 2023 году не превышала 22 %. Потребительская электроника, к которой относится и Apple iPhone, в структуре выручки Foxconn за прошлый год, просела с 46 до 38 %. Компания остаётся крупнейшим подрядчиком Apple по производству iPhone и MacBook, но влияние серверного сегмента на бизнес Foxconn продолжает усиливаться. По мнению руководства, в этом году поставки серверного оборудования компанией увеличатся вдвое не только в количественном выражении, но и в денежном. На мировом рынке ИИ-серверов этот контрактный производитель уже занимает около 40 %. Компания вполне способна выпускать по 2000 серверных систем в неделю, но реальные объёмы выпуска будут зависеть от потребностей клиентов и доступности необходимых компонентов. Как отмечает руководство Foxconn, основные клиенты компании в серверном сегменте рассчитывают увидеть годовой оборот рынка инфраструктуры ИИ в размере $1 трлн уже через два или три года. Структура серверного рынка также будет меняться, по словам Янг Лю. Серверные системы на базе ASIC со временем займут 20 % рынка, но основанные на GPU решения всё равно будут занимать 80 %. Под ASIC понимаются ускорители вычислений, которые облачные гиганты самостоятельно разрабатывают для своих специфических нужд и видов нагрузки. Универсальные решения на базе графических процессоров AMD, Intel и Nvidia формируют основную часть вычислительной инфраструктуры ИИ.  Влияние дефицита памяти на бизнес Foxconn по выпуску потребительской электроники будет минимальным, как пояснил глава компании. Основная часть продукции Foxconn в этой сфере относится к верхнему ценовому диапазону, который от дефицита памяти пострадает в минимальной степени. Зато сегменте ПК пострадает от нехватки памяти сильнее, чем рынок смартфонов, как считают в Foxconn. Компания будет осваивать и новые для себя сегменты бизнеса. Помимо контрактного производства электромобилей и человекоподобных роботов, к ним относится и выпуск серверного оборудования для работы космических ЦОД. Сегменту ИИ тайваньский производитель тоже будет уделять должное внимание, чтобы предлагать клиентам адекватный перечень услуг. Выручка Foxconn в этом году должна вырасти более чем на 10 % и преодолеть рубеж в $280 млрд, как отмечал ранее Янг Лю. В текущем квартале она также вырастет и оправдает надежды аналитиков, по его мнению. За прошлый год выручка Foxconn достигла рекордной суммы $253 млрд. В прошлом году именно активные поставки ИИ-серверов для Nvidia позволили Foxconn увеличить чистую прибыль на 24 % до $5,9 млрд. Правда, выручка в четвёртом квартале снизилась на пару процентов, но в компании объяснили это особенностями налогообложения. Чистая прибыль за четвёртый квартал составила $1,4 млрд и оказалась почти на четверть ниже ожидаемого аналитиками уровня. Зато выручка компании за период выросла на 22 %, что оказалось выше ожиданий рынка. В России в прошлом году солнечная генерация выросла всего на 100 МВт — в 3150 раз меньше, чем в Китае

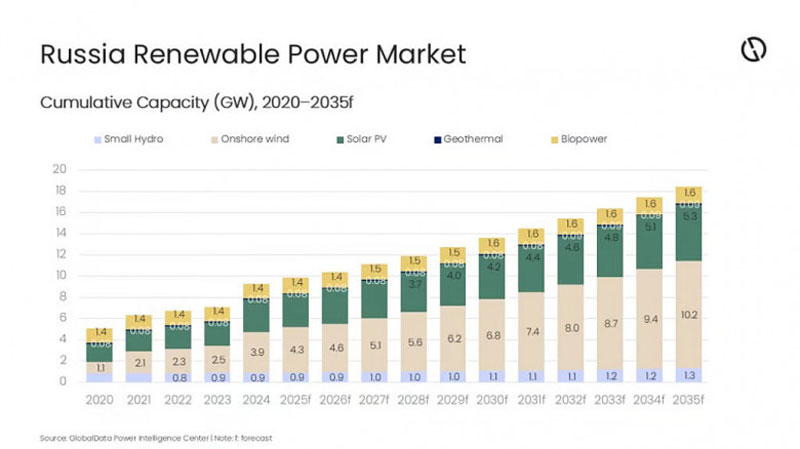

14.03.2026 [15:41],

Геннадий Детинич

По данным международной консалтинговой компании GlobalData, в прошлом году в России было введено в эксплуатацию около 100 МВт солнечных электростанций, в результате чего общая установленная мощность солнечных панелей составила около 3,1 ГВт. По прогнозам аналитиков, в течение следующих десяти лет ежегодно будет вводиться в эксплуатацию около 200 МВт солнечных мощностей, что к 2035 году даст 5,3 ГВт совокупной мощности.

Источник изображения: ИИ-генерация Grok 4/3DNews Нетрудно подсчитать, что в 2024 году в России было 3 ГВт солнечных мощностей, а к концу 2026 года будет 3,3 ГВт солнечных электростанций, в 2029 году — 4 ГВт, в 2034 году — более 5 ГВт, а к концу 2035 года — 5,3 ГВт. Деятельность более чем скромная — на уровне погрешностей в оценках ввода мощностей в Китае, Индии и США — мировых лидеров в солнечной энергетике. Для сравнения, в Китае в 2025 году было введено 315 ГВт солнечных электростанций или в 3150 раз больше, чем в России за тот же период. В США и Индии этот показатель на порядок меньше, но всё равно в сотни раз опережает темпы развития солнечной энергетики в России. Несмотря на скромные показатели, в России достаточно мест, где солнечная энергетика имеет право на жизнь и развитие. В основном это южные и восточные регионы страны, сообщают аналитики. На территории частных домохозяйств и предприятий разрешено устанавливать солнечные системы мощностью до 15 кВт и продавать излишки электроэнергии по системе взаимозачётов по цене от 1,70 рубля ($0,021) за кВт·ч до 2 рублей за кВт·ч. Также предусмотрены компенсации для отдельных проектов сроком до 15 лет. Чаще всего солнечные батареи используются в гибридных солнечно-дизельных системах в отдалённых регионах страны, где автономные солнечные системы наиболее эффективны. «В отдалённых регионах, где системы солнечной энергетики с накопителями заменяют дизельные электростанции, приведённая стоимость электроэнергии недавно введённых в эксплуатацию автономных проектов солнечной энергетики с накопителями составляет примерно от $0,19 до $0,29 за кВт·ч (от 15 до 23 рублей), что значительно выгоднее по сравнению с себестоимостью чистой дизельной генерации, — поясняют специалисты. — Гибридные энергетические комплексы в таких регионах, как Якутия, демонстрируют значительную экономию средств». Так, при эксплуатации двенадцати комплексов, введённых в эксплуатацию в период с 2021 по 2024 год, было сэкономлено более 3596 тонн дизельного топлива. Ещё одним ключевым фактором развития российского рынка солнечной энергетики является курс правительства на локализацию производства и технологический суверенитет. В рамках аукционов по возобновляемым источникам энергии проекты должны на 50–70 % состоять из компонентов местного производства, и, очевидно, со временем это требование будет только ужесточаться. Лидером отечественного производства солнечных панелей аналитики считают компанию Hevel Group со штаб-квартирой в Москве. Она управляет одним из крупнейших в России предприятием по производству солнечных батарей, которое уже реализовало более 100 проектов общей мощностью свыше 1,6 ГВт. «Компания специализируется на технологии гетеропереходов (HJT) и значительно повысила эффективность своих элементов с момента запуска производства HJT в 2017 году. К 2023 году средний показатель эффективности коммерческих элементов HJT достиг 25 % — это ориентир, на который нацелена текущая программа исследований и разработок Hevel, призванная сравняться с этим показателем и превзойти его, — заявляют аналитики. — Другие производители также разрабатывают тонкопленочные модули CIGS, гибкие солнечные панели и интегрированные фотоэлектрические системы для городской среды». Согласно дополнительному анализу, проведенному GlobalData, общая мощность возобновляемых источников энергии в России увеличится с 9,8 ГВт в 2025 году до 18,4 ГВт в 2035 году, а совокупный среднегодовой темп роста за исследуемый период составит примерно 6,5 %.  Ожидается, что морские ветряные электростанции укрепят свои позиции в качестве основного источника возобновляемой энергии в России, увеличив свою мощность с 4,3 ГВт в прошлом году до 10,2 ГВт в 2035 году. На втором месте по объёму выработки будет солнечная энергия. В структуре энергопотребления России преобладает тепловая генерация, особенно на природном газе. По прогнозам GlobalData, мощность газовых электростанций увеличится со 143,5 ГВт в 2025 году до 151,2 ГВт к 2035 году. Прогнозируется, что мощность угольных электростанций будет постепенно снижаться в течение прогнозируемого периода, в то время как мощность электростанций, работающих на мазуте, останется практически неизменной. Ранее в этом месяце на юге России — в Дагестане — была введена в эксплуатацию солнечная электростанция мощностью 102,3 МВт. Проект был реализован российской компанией ООО «Новая энергетическая управляющая компания» и является крупнейшим проектом в области солнечной энергетики в регионе. Согласно сообщению в Telegram, опубликованному Министерством энергетики Дагестана, станция уже начала поставлять электроэнергию в энергосистему России. Планируемый объём производства составляет около 3% от общего объёма электроэнергии, вырабатываемой всеми электростанциями Дагестана. Выручка пяти крупнейших производителей корпоративных SSD взлетела более чем на 50 % за квартал

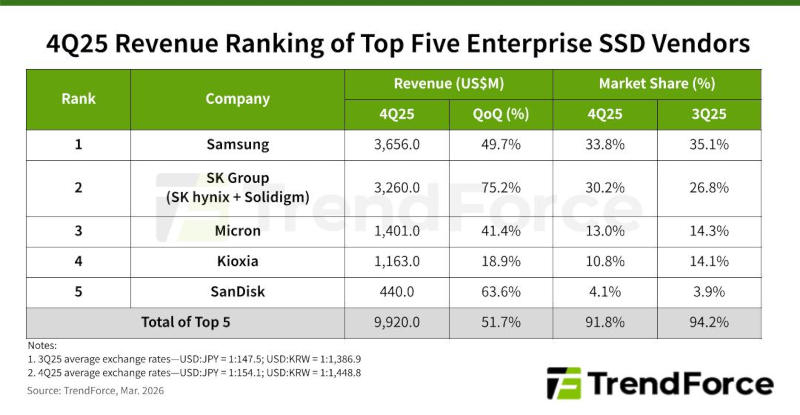

13.03.2026 [18:21],

Павел Котов

Широкое развёртывание оборудования для инференса (запуска) моделей искусственного интеллекта в IV квартале 2025 года отразило повышенные требования к системам хранения данных, гласит доклад аналитиков TrendForce о рынке корпоративных SSD. Предприятия ускорили модернизацию серверов общего назначения и из-за дефицита жёстких дисков переключились на SSD. В результате пять крупнейших в мире поставщиков корпоративных SSD нарастили выручку на 51,7 % квартал к кварталу — до $9,9 млрд.

Источник изображения: samsung.com Лидером осталась Samsung, чья выручка увеличилась на 49,7 % — до $3,66 млрд. В пользу компании сыграла её вертикально ориентированная бизнес-модель. Из-за дефицита DRAM клиенты стали активнее обращаться к Samsung, у которой есть собственное производство и DRAM, и NAND, что означает стабильные поставки SSD. Компания в полной мере запустила линейку корпоративных SSD на базе 176-слойной памяти QLC; в 2026 году ожидается значительный рост поставок. Второй стала корейская SK Group, в которую входят SK hynix и Solidigm. Solidigm специализируется на высокоёмких SSD с чипами QLC — спрос на них в IV квартале 2025 года вырос. Общая выручка компании показала рост более чем на 75 % в квартальном исчислении — до $3,26 млрд, и это наибольшая положительная динамика среди ведущих поставщиков; рыночная доля производителя увеличилась до 30,2 %. SK Group сформировала чёткую дорожную карту развития продуктов, в которой подчёркиваются сильные стороны её технологических решений и обозначается укрепление лидерства на рынке корпоративных SSD. Компания пытается решить проблему перехода в рабочих нагрузках ИИ от обучения к инференсу. Третье место досталось Micron с выручкой $1,4 млрд, что соответствует росту на 41,4 % по сравнению с предыдущим кварталом. Компания сделала выбор между потребительскими и корпоративными SSD в пользу последних с более высокой маржой, что позволило ей сохранить значительную динамику дохода. Американская компания специализируется на SSD с чипами SLC с высокими показателями записи в день (Drive-Writes-Per-Day — DWPD) для рабочих нагрузок ИИ и, в частности, операций KV-кеширования. Эти накопители в значительной мере определят её стратегию на рынке хранения данных для систем ИИ.

Источник изображения: trendforce.com Выручка занявшей четвёртое место Kioxia составила $1,16 млрд — это рост на 18,9 % квартал к кварталу. По темпам роста японский производитель отстаёт от некоторых конкурентов, но продолжает инвестировать в долгосрочные решения, связанные с хранением данных для ИИ. Компания нацелена расширить ассортимент высокоскоростных и долговечных SSD для удовлетворения спроса на оборудование для KV-кеширования и обучения ИИ. Наконец, пятой стала Sandisk, заявившая о выручке в размере $440 млн, что на 63,6 % больше, чем кварталом ранее. База выручки компании остаётся значительно ниже, чем у конкурентов, но внимания заслуживают высокие темпы роста. В 2026 году компания, как ожидается, значительно увеличит долю поставок SSD на чипах QLC, что должно привести к существенному росту вклада корпоративной продукции. Основным интерфейсом в 2026 году обещает стать PCIe 5.0, а количество поставляемых на рынок корпоративных SSD вырастет, прогнозируют аналитики TrendForce, — выручка от продаж этой продукции может удвоиться. Конкуренция между поставщиками будет определяться не только количеством слоёв чипов NAND. Лидерами станут те, кто первыми предложит стабильные решения с PCIe 6.0 и разработает модели SSD, оптимизированные специально для рабочих нагрузок ИИ. ИИ должен был облегчить работу людей — но на деле лишь увеличил нагрузку

13.03.2026 [09:51],

Алексей Разин

Тезис о том, что распространение генеративного искусственного интеллекта высвободит время сотрудников компаний для выполнения другой работы или иных видов деятельности, пока не находит подтверждения в данных статистики. Они гласят, что внедрение ИИ в компаниях приводит к росту нагрузки на людей и повышению интенсивности работы.

Источник изображения: Unsplash, Виталий Гариев Данные исследования ActivTrak, на которые ссылается The Wall Street Journal, демонстрируют увеличение плотности, скорости и сложности выполняемой сотрудниками работы в тех компаниях, которые взялись за внедрение ИИ. Исследование охватывает 1111 работодателя и более чем 443 млн часов работы 164 000 сотрудников. Методика исследования подразумевает мониторинг цифровой активности сотрудников за 180 дней, которые как предшествуют, так и следуют за моментом начала внедрения технологий ИИ в конкретной организации. Интенсивность работы после начала использования ИИ-инструментов возрастает почти по всем критериям деятельности. Затраты времени на работу с почтовыми сообщениями и в чатах выросли более чем вдвое, а интенсивность работы с корпоративными приложениями увеличилась на 94 %. При этом доля периодов непрерывной сосредоточенной работы над одним заданием сократилась в результате внедрения ИИ в среднем на 9 %, что указывает на ухудшение условий труда с точки зрения возможности сконцентрироваться на каком-то сложном вопросе. Те компании, которые не ввязались в переход на ИИ, подобных изменений не демонстрируют. По мнению авторов исследования, внедрение ИИ в моменте позволяет освободить какое-то время, но оно моментально загружается другой работой, поэтому и возрастает плотность выполнения заданий сотрудниками. Подобные наблюдения плохо пересекаются с предсказаниями визионеров, которые выражают надежду, что внедрение ИИ в конечном итоге высвободит время специалистов и позволит перейти на сокращённую рабочую неделю без ущерба для эффективности экономики. Илон Маск (Elon Musk), например, ранее высказывался, что распространение ИИ позволит через лет двадцать лишить большинство людей необходимости работать ради обеспечения себя материальными благами. Прошедшие через этап внедрения ИИ в бизнес-процессах работодатели отмечают, что повышение производительности труда автоматически мотивирует их выполнять больше работы, а не высвобождать время сотрудников для отдыха. Последние в итоге не только работают интенсивнее, но и тратят на это больше времени в течение дня. У работников словно разгорается аппетит к выполнению дополнительных заданий, как отмечают авторы исследования. В долгосрочной перспективе это грозит накоплением усталости, ростом количества ошибок, эмоциональным выгоранием и ухудшением результатов труда. ИИ-агенты также порой вынуждают сотрудников сильнее погружаться в нюансы, о которых порой мало кто задумывается, и на изучение их человеком уходит дополнительное время. В среднем около 80 % опрошенных сотрудников в наши дни используют в своей деятельности ИИ, тогда как два года назад их доля не превышала 53 %. При этом среднее время работы с ИИ-инструментами увеличилось сразу в восемь раз. Наиболее продуктивными оказались те сотрудники, которые используют ИИ на протяжении 7–10 % своего рабочего времени, но доля таковых не превышает 3 % от штата. Основная часть персонала лишь 1 % времени уделяет работе с ИИ. IDC резко ухудшила прогноз: поставки ПК рухнут на 11 % в этом году из-за дефицита памяти

13.03.2026 [04:35],

Николай Хижняк

Компания International Data Corporation (IDC) существенно скорректировала свой прогноз по поставкам ПК и планшетам в сторону понижения на фоне продолжающихся сбоев в цепочке поставок и дефицита чипов памяти. Согласно свежим оценкам экспертов, мировые поставки ПК сократятся на 11,3 % в 2026 году, что значительно больше более раннего прогноза в -2,4 %, опубликованного в ноябре 2025 года. Поставки планшетов при этом снизятся на 7,6 % в этом году.

Источник изображения: IDC Изменения в оценках обусловлены сочетанием факторов дефицита памяти, роста цен на компоненты и более широких ограничениях поставок, которые, как ожидается, будут влиять на производство вплоть до 2027 года, что делает вычисление сроков восстановления сложной и постоянно меняющейся задачей. Аналитики также отмечают, что предыдущий прогноз был сделан в то время, когда конфликт на Ближнем Востоке ещё не достиг нынешнего уровня, что, по мнению экспертов, добавляет ещё одну серьёзную проблему для многих отраслей, включая технологии и аппаратное обеспечение. «В целом, технологическая отрасль, как и многие другие, продолжает сталкиваться с неконтролируемыми трудностями, которые в совокупности приводят к масштабным потрясениям. Список отраслевых и геополитических событий, который продолжает расти, делает принятие решений и даже выживание в некоторых секторах практически невозможным. Что превратило всё это из вопроса на миллион долларов в вопрос на триллион долларов, так это полная неопределенность относительно того, когда это давление ослабнет», — сказал Райан Рейт (Ryan Reith), вице-президент группы исследователей IDC по рынкам устройств и потребительских товаров. Но даже в условиях дефицита рынок сохраняет очаги устойчивости, пишет IDC. Более высокие средние цены продажи (ASP) приведут к росту общей выручки рынка: сегмент персональных компьютеров, как ожидается, вырастет на 1,6 % до $274 млрд, а сегмент планшетов — на 3,9 %, до $66,8 млрд к 2026 году. «Эра недорогих ПК и планшетов пока миновала, поскольку рост средних цен продажи и стоимости компонентов меняет баланс сил на рынке. Дефицит памяти сохранится и в 2027 году. Хотя мы ожидаем некоторого снижения цен, начиная с 2028 года, рынок вряд ли вернётся к уровням цен, наблюдавшимся в 2025 году. Вместо этого мы ожидаем новую норму, характеризующуюся структурно более высокими средними ценами продажи и соответствующим снижением долгосрочного спроса», — сказал Джитеш Убрани (Jitesh Ubrani), менеджер по исследованиям IDC Worldwide Mobile Device Trackers. IDC прогнозирует, что поставщики в перспективе будут уделять приоритетное внимание устойчивости цепочек поставок, более гибким стратегиям закупки компонентов, а также изучению вариантов снижения технических характеристик устройств для контроля затрат при одновременном предложении более доступных продуктов. Топ-10 мировых чипмейкеров увеличили выручку до рекордных $169,5 млрд за прошлый год

12.03.2026 [20:51],

Сергей Сурабекянц

Отчёт аналитической компании TrendForce показывает, что спрос на передовые техпроцессы оставался высоким в 4 квартале 2025 года, чему способствовал сохраняющийся дефицит ИИ-ускорителей. Выручка десяти крупнейших мировых производителей полупроводников выросла в 4 квартале 2025 года до $46,3 млрд, что на 2,6 % больше по сравнению с предыдущим кварталом. Их совокупная годовая выручка поставила новый рекорд, достигнув $169,5 млрд, что на 26,3 % больше, чем годом ранее.  TSMC зафиксировала незначительное снижение поставок в 4 квартале 2025 года, но отгрузки новых флагманских процессоров для смартфонов — в первую очередь для серии iPhone 17 — подогрели спрос на её 3-нм техпроцесс. В результате увеличение средних цен продаж повысило квартальную выручку на 2 % по сравнению с предыдущим кварталом до $33,7 млрд, что позволило TSMC сохранить лидирующую позицию с долей рынка в 70,4 %. Samsung Foundry (за исключением System LSI) зафиксировала рост выручки на 6,7 % по сравнению с предыдущим кварталом, достигнув почти $3,4 млрд в 4 квартале 2025 года. Рост выручки был обеспечен за счёт поставок новых 2-нм продуктов, а также производства логических микросхем, используемых в памяти HBM4. Эти факторы помогли компенсировать небольшое снижение общей загрузки фабрик. Samsung не только вернулась к прибыльности, но и увеличила свою долю рынка с 6,8 % до 7,1 %, сохранив второе место. SMIC заняла третье место, продолжив получать выгоду от спроса на локализацию. Выручка выросла на 4,5 % по сравнению с предыдущим кварталом, достигнув почти $2,49 млрд, чему способствовали увеличение поставок кремниевых пластин, незначительное улучшение средней цены продажи и дополнительные поставки фотошаблонов к концу года. UMC осталась на четвёртом месте, поскольку стабильные заказы от крупных клиентов поддерживали работу как 8-дюймовых, так и 12-дюймовых фабрик. Коэффициенты загрузки остались стабильными по сравнению с предыдущим кварталом, а выручка выросла на 0,9 % по сравнению с предыдущим кварталом, достигнув примерно $2 млрд. GlobalFoundries заняла пятое место, получив выгоду от возросшего спроса на периферийные компоненты для центров обработки данных. Объёмы поставок кремниевых пластин и средняя цена их продажи выросли, что привело к росту выручки на 8,4 % по сравнению с предыдущим кварталом до $1,8 млрд. HuaHong Group заняла шестое место. В её дочерней компании HHGrace спрос на микроконтроллеры и микросхемы управления питанием (PMIC) увеличил выручку на 3,9 % в 4 квартале 2025 года по сравнению с предыдущим кварталом. HuaHong Group сообщила о консолидированной выручке в размере приблизительно $1,22 млрд, что на 0,1 % больше, чем в предыдущем квартале. Поставки, связанные с перспективными серверными приложениями, такими как кремниевая фотоника (SiPho) и кремний-германий (SiGe), стабильно росли в 4 квартале 2025 года. Этот импульс помог выручке Tower вырасти на 11,1 % по сравнению с предыдущим кварталом до $440 млн, что позволило компании обогнать Vanguard и Nexchip и занять седьмое место. Vanguard заняла восьмое место, при этом выручка снизилась на 1,6 % по сравнению с предыдущим кварталом до $406 млн. На объёмы поставок повлияли снижение спроса на заказы DDIC и проблемы с межзаводской квалификацией, связанные с крупным заказчиком PMIC. Nexchip заняла девятое место, сообщив о снижении выручки на 5,3 % по сравнению с предыдущим кварталом до $388 млн. Снижение отражает решение компании отложить поставки некоторых продуктов до 1 квартала 2026 года после достижения целевых показателей по поставкам и выручке в 2025 году. PSMC заняла десятое место. Высокий спрос на услуги по производству памяти в сочетании с ростом средних цен продаж увеличил квартальную выручку на 2 % по сравнению с предыдущим кварталом до примерно $370 млн, в то время как бизнес по производству логических микросхем остался относительно стабильным.  В начале 2026 года первоначальное накопление запасов некоторых потребительских товаров может помочь стабилизировать коэффициенты загрузки их производственных мощностей. Однако ожидается, что рост цен на память снизит спрос на основные конечные устройства, что приведёт к неопределённости в заказах и плохо прогнозируемой загрузке производственных площадок во второй половине года. Память заняла до 43 % себестоимости бюджетных смартфонов — роста цен не избежать

11.03.2026 [11:29],

Алексей Разин

Закономерно, что по бюджетным устройствам рост цен на память ударит сильнее всего. Эксперты уже предрекают трудности производителям недорогих смартфонов и хромбуков. Специалисты Counterpoint Research определили, что по итогам текущего квартала расходы производителей недорогих смартфонов на закупку памяти вырастут на 25 % и достигнут 43 % от общих затрат на материалы.

Источник изображения: Samsung Electronics Данный расчёт приводится для типовой для доступных смартфонов конфигурации из 6 Гбайт памяти LPDDR4X и 128 Гбайт eMMC. На фоне общей стоимости недорогих смартфонов, которая ранее укладывалась в диапазон до $200, подобный рост затрат может оказаться весьма заметным. В случае со смартфонами стоимостью от $400 до $600 предусмотренные для установки в них 8 Гбайт LPDDR5X и 256 Гбайт UFS 4.0 могут вырасти в цене по итогам первого квартала на 14 и 11 % соответственно, а по итогам второго — увеличиться ещё на 20 и 16 %. Если говорить о флагманских смартфонах, чья оптовая стоимость превышает $800, то к подорожанию памяти добавится ещё и фактор использования передового 2-нм техпроцесса для изготовления непосредственно мобильных процессоров. По итогам второго квартала связка из 16 Гбайт LPDDR5X и 512 Гбайт UFS 4.1 подорожает на $100–150. Доля затрат на DRAM в структуре себестоимости компонентов таких смартфонов вырастет до 23 %, а NAND будет отвечать за 18 %. Совокупная доля в 41 % таким образом не будет особо отличать дорогие смартфоны от бюджетных по критерию влияния роста цен на память на себестоимость. В дорогих смартфонах этой памяти используется больше, и она более современная, поэтому в абсолютном выражении такие модели подорожают сильнее бюджетных.

Источник изображения: Counterpoint Research По итогам первого квартала мобильная DRAM последовательно вырастет в цене более чем на 50 %, а NAND подорожает более чем на 90 %, как ожидают представители Counterpoint Research. Поскольку сегмент недорогих смартфонов более чувствителен к росту цен, он пострадает сильнее — тем более что производители в условиях дефицита предпочтут выпускать больше дорогих смартфонов, а не дешёвых. Аналитики ожидают, что в этом году производителям смартфонов будет сложно балансировать между затратами, нормой прибыли и планами поставок. Не исключено, что в сегменте бюджетных моделей многие понесут убытки. Чтобы лучше отвечать вызовам времени, производители смартфонов могут использовать разные стратегии. Например, сократить планы по количеству поставляемых на рынок недорогих моделей. Либо экономить на технических характеристиках устройств, используя более дешёвые компоненты (меньше памяти) и ухудшая второстепенные потребительские качества смартфонов. Но наиболее разумной выглядит идея повышения цен на смартфоны, которое позволит хотя бы частично перекрыть рост затрат на закупку микросхем памяти. Если в бюджетном сегменте стоимость смартфонов вырастет на $30, то в верхнем ценовом диапазоне она подрастёт на $150–200. Ноутбуки готовятся подорожать ещё на $200–300 из-за дефицита памяти

11.03.2026 [09:52],

Алексей Разин

Аналитики предрекают, что по итогам текущего квартала цены на память вырастут ещё на 60 %. В таких условиях производители ноутбуков, которые уже были вынуждены поднять цены на свою продукцию на десятки процентов, рассматривают возможность их дальнейшего повышения в ближайшие несколько месяцев. В результате многие модели ноутбуков подорожают ещё на сотни долларов США.

Источник изображения: Acer Существует и другой способ компенсировать рост издержек. Он заключается в уменьшении объёма памяти, устанавливаемого на начальные модели ноутбуков без изменения общей стоимости, но он может удовлетворять клиентов лишь со значительными оговорками. В январе и феврале ведущие поставщики ноутбуков уже подняли цены на большинство моделей на величину от 10 до 25 %, причём Apple тоже не избежала такой участи. Хотя некоторые из представленных ею MacBook стали доступнее на фоне конкурентов, старшие модели MacBook Pro выросли в цене на $200 или даже $400 по сравнению с ноутбуками Apple предыдущего поколения. Председатель совета директоров Acer Джейсон Чэнь (Jason Chen) в прошлом месяце заявил, что стоимость оперативной памяти и твердотельных накопителей выросла на 50–100 %, а потому этот шестой по величине производитель ноутбуков должен будет отобразить эти изменения в собственной ценовой политике. В прошлом году сегмент ИИ поглотил более половины всех микросхем DRAM, выпущенных на мировой рынок. Приоритет данного направления не уйдёт и в текущем году, поэтому производителям ПК и смартфонов память будет доставаться по остаточному принципу, в малых количествах и по высоким ценам. Поскольку производители ПК не смогут получить нужные объёмы памяти, они предпочтут сосредоточиться на выпуске наиболее дорогих моделей ноутбуков в ущерб более доступным. Представители отрасли в комментариях Nikkei Asian Review пояснили, что многие производители ПК начали закупаться микросхемами памяти в третьем квартале прошлого года, но эти запасы должны будут истощиться уже к концу первого квартала текущего года. С этого момента производителям ПК придётся закупать память уже по новым, более высоким ценам, а потому рост расходов будет перекладываться на покупателей ноутбуков. Старшие модели мобильных ПК подорожают на $200–300. Большинство производителей пойдёт на это неохотно, но у них просто не будет иного способа сохранить бизнес в среднесрочной перспективе. Рост затрат будет перераспределяться и между поставщиками прочих компонентов, но именно конечным покупателям достанется больше всего. Сроки эксплуатации ПК на этом фоне увеличатся. Затраты растут не только из-за роста цен на закупку памяти. Многие поставщики компонентов требуют от клиентов полной предоплаты, а это увеличивает стоимость оборотных средств. Военные действия на Ближнем Востоке вызовут рост цен на энергоносители, а ухудшение личного благосостояния потенциальных покупателей дополнительно снизит спрос на новые ноутбуки. По прогнозам Omdia, объёмы продаж ноутбуков в этом году сократятся на 12,5 %. Руководство Compal Electronics, которая делает ноутбуки по заказу Lenovo, Dell и HP Inc., ожидает снижения количества заказов на 15–20 % по итогам текущего квартала в последовательном сравнении. За последние полгода стоимость DRAM на рынке моментальных сделок выросла в 5,5 раз, а память типа NAND подорожала примерно в четыре раза. Представители Compal считают, что дефицит компонентов будет сохраняться не только до конца 2026 года, но и некоторую часть следующего. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex