|

Опрос

|

реклама

Быстрый переход

Nvidia открестилась от GeForce: компания перестала отчитываться о продажах игровых видеокарт

22.05.2026 [05:39],

Анжелла Марина

Nvidia изменила подход к публикации своих финансовых отчётов. Теперь выручка компании будет разделена на две большие группы: центры обработки данных (Data Center) и периферийные вычисления (Edge Computing). Вся игровая выручка, включая продажи видеокарт для ПК и чипов для консолей, теперь будет объединена в Edge Computing вместе с робототехникой, автомобильной электроникой и ИИ-системами, сообщает VideoCardz.com со ссылкой на документацию Nvidia для SEC .

Источник изображения: nvidia.com В компании заявили, что такой формат лучше отражает текущие и будущие драйверы роста. Однако в результате аналитики потеряют возможность отслеживать точную долю доходов, приходящуюся исключительно на гейминг или компоненты для приставок, таких как Nintendo Switch. Реорганизация отчётности продолжает смещать фокус Nvidia на развитие технологий искусственного интеллекта. Примечательно, что Комиссия по ценным бумагам и биржам США (SEC) ранее уже предъявляла претензии к методам классификации доходов Nvidia. В 2022 году регулятор оштрафовал компанию за недостаточную прозрачность, поскольку та не раскрыла влияние спроса со стороны криптомайнеров на рост продаж игровых графических процессоров. На данный момент последним доступным показателем чистой игровой выручки остаются результаты предыдущего квартала. По информации портала TweakTown, в четвёртом квартале 2026 финансового года выручка Nvidia в сегменте гейминга составила $3,7 млрд, показав рост на 47 % в годовом исчислении и падение на 13 % по сравнению с предыдущим кварталом. При этом общая выручка от игрового направления за весь год достигла отметки в $16 млрд. Выручка Tencent не оправдала прогнозов, несмотря на успехи игрового бизнеса и ИИ

13.05.2026 [18:57],

Владимир Фетисов

Китайский технологический гигант Tencent объявил финансовые результаты по итогам первого квартала 2026 года. Несмотря на рост выручки на 9 %, этот показатель оказался ниже ожиданий аналитиков.  За первые три месяца нынешнего года выручка Tencent составила 196,5 млрд юаней ($28,9 млрд), тогда как аналитики прогнозировали 199 млрд юаней. Доход от игр на внутреннем рынке составил 45,4 млрд юаней, что указывает на рост на уровне 6 % год к году. За аналогичный период прошлого года это направление бизнеса Tencent показывало рост на уровне 24 %. «Мы начали 2026 год, добившись значительного первоначального прогресса в разработке новых ИИ-продуктов, а также продолжили использовать ИИ для развития нашего основного бизнеса. Наш основной бизнес продолжал расти с точки зрения вовлечённости, выручки и прибыли, обеспечивая денежный поток для инвестиций в ИИ, а также будущих сценариев использования ИИ», — рассказал Ма Хуатэн (Ma Huateng), председатель совета директоров и генеральный директор Tencent. За первые три месяца сегмент финансовых технологий и других бизнес-услуг Tencent принёс 60 млрд юаней, тогда как годом ранее этот показатель составлял 55 млрд юаней. Доход от бизнес-услуг вырос на 20 % в годовом исчислении, чему в основном способствовало увеличение дохода от облачных сервисов, включая продукты на базе искусственного интеллекта. В компании отметили, что ИИ-агент для рабочего пространства Tencent WorkBuddy стал самым популярным агентным сервисом в Китае. Аналитик Morningstar Айвен Су (Ivan Su) считает, что инвестиции Tencent в ИИ уже приносят результаты. «Улучшенная рекламная рекомендательная модель на базе ИИ способствовала ускорению роста доходов от рекламы на 20 %. Расходы на ИИ соответствуют годовым показателям, которые ранее озвучивало руководство компании», — отметил Су. Поставки электромобилей Tesla рухнули на 14 % за первый квартал — продано всего 358 000 штук

02.04.2026 [19:24],

Сергей Сурабекянц

Tesla опубликовала данные о производстве и поставках автомобилей за первый квартал 2026 года. Поставки снизились на 14 % по сравнению с предыдущим кварталом, но показали умеренный рост по сравнению с аналогичным кварталом прошлого года. Аналитики ожидали поставок 370 000 машин, в то время как консенсус-прогноз, составленный Tesla, предполагал продажу 365 645 электрокаров. Tesla фиксирует снижение показателей в течение последних двух лет. Акции компании сегодня упали на 3 %. Источник изображений: unsplash.com По данным Tesla, в первом квартале 2026 года было поставлено 358 023 автомобилей при 408 386 штуках, выпущенных заводами компании за этот период. Поставки выросли на 6 % по сравнению с первым кварталом прошлого года, когда Tesla сообщила о 336 681 проданном автомобиле. В свою очередь, в первом квартале 2025 года наблюдалось снижение на 13 % по сравнению с первым кварталом 2024 года. Общее количество поставленных Tesla автомобилей в 2025 году сократилось до 1,64 миллиона с 1,79 миллиона в 2024 году. Согласно последнему отчёту компании, на базовую модель седана Model 3 и самые популярные внедорожники Model Y пришлось 341 893 проданных автомобиля за квартал. Производство Model S и X уже давно находилось в упадке. На модели 3 и Y приходилось 97 % поставок компании в прошлом году. Данные о поставках являются наиболее точным отражением продаж, сообщаемых Tesla, но в сообщениях компании для акционеров они не уточняются.

Источник изображения: Tesla Хотя глава Tesla Илон Маск (Elon Musk) в настоящее время активно пытается переориентировать компанию на выпуск беспилотного такси Cybercab и человекоподобных роботов Optimus, Tesla ещё не начала поставки этих продуктов и по-прежнему полагается на продажи автомобилей для получения основной части своей выручки. В январе Tesla объявила о прекращении производства своих флагманских автомобилей Model S и X и о том, что производственные линии, где они собирались во Фримонте, штат Калифорния, будут использоваться для производства роботов Optimus.

Источник изображения: Tesla Вчера Маск сообщил, что заказы на модели S и X «завершены», но некоторые автомобили остались на складе. «Мы проведём официальную церемонию, чтобы отметить окончание эпохи. Я люблю эти автомобили», — добавил он. В то же время угловатый стальной Cybertruck, поставки которого Tesla начала в конце 2023 года, не стал массовым хитом. В нынешнем году Tesla планирует увеличить поставки своего полностью электрического грузовика Semi с обещанным запасом хода в 500 миль (≈800 км). На Tesla, как и на более широкий рынок электромобилей США, негативно повлияло прекращение в сентябре 2025 года действия федеральной программы субсидирования покупки новых электромобилей в размере $7500. Спад продаж автомобилей Tesla в 2025 году был вызван усилением конкуренции по всему миру и не в последнюю очередь негативной реакцией потребителей на Маска в связи с его политическими взглядами.

Источник изображения: dogegov.com Отчитываясь о своём энергетическом бизнесе Tesla сообщила, что в первом квартале она ввела в эксплуатацию 8,8 ГВт·ч аккумуляторных систем хранения энергии, после рекордных 14,2 гигаватт-часов в четвёртом квартале 2025 года. В первом квартале 2025 года компания ввела в эксплуатацию 10,4 ГВт·ч своей энергетической продукции. Продукция Tesla в области хранения энергии включает в себя резервные батареи Powerwall для дома, а также более крупные системы Megapack и Megablock, используемые совместно с центрами обработки данных и коммунальными предприятиями. За первый квартал 2026 года акции Tesla упали на 15 %, продолжив негативную тенденцию, начавшуюся два года назад. Стоит отметить, что аналогичная ситуация наблюдалась с января по март 2024 и 2025 годов, но во втором квартале они росли, завершив годы на более высоком уровне. VK оказалась убыточной шестой год подряд — но с прошлого года потери сократились в 3,7 раза

20.03.2026 [12:28],

Павел Котов

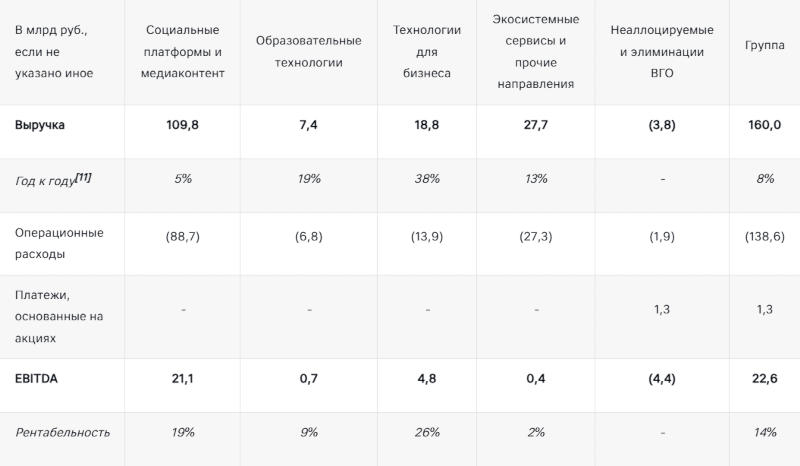

По итогам 2025 года компания VK оказалась убыточной уже шестой год подряд, но в годовом исчислении смогла сократить чистый убыток в 3,7 раза — до 24,9 млрд руб. В текущем году руководство VK ожидает сопоставимого показателя EBITDA, однако эксперты считают эту оценку консервативной. Разговоры о монетизации национального мессенджера Max считаются преждевременными, несмотря на его колоссальную аудиторию.

Источник изображения: ilgmyzin / unsplash.com По итогам 2020 года чистый убыток VK составил 1,9 млрд руб., в 2021 — 6,5 млрд руб., в 2022 — 32,6 млрд руб., в 2023 — 34,3 млрд руб., а в 2024 — 94,9 млрд руб. Чистый долг компании за минувший год сократился более чем вдвое — до 82 млрд руб.; показатель EBITDA в 2024 году составил −4,9 млрд руб., а в 2025 году он вышел в положительную зону и достиг 22,5 млрд руб.; отношение чистого долга к EBITDA составило 3,6 — в среднесрочной перспективе компания хочет установить его на уровне от 2 до 3. Рентабельность по EBITDA выросла на 17 п.п. — до 14 %. Выручка VK в 2025 году составила 160 млрд руб., что соответствует росту на 8 % год к году; капитальные вложения показали годовое снижение на 7 % — до 24,9 млрд руб.; доля этого показателя в выручке уменьшилась с 18 % до 15 %. В национальном мессенджере Max по состоянию на март 2026 года зарегистрировались 100 млн пользователей; ежедневная аудитория достигла 70 млн человек; на платформе созданы 2,2 млн публичных и частных каналов; в странах СНГ заработали звонки и сообщения в Max. В сегменте «Социальные платформы и медиаконтент» выручка по итогам 2025 года выросла на 5 % год к году — до 109,8 млрд руб.; EBITDA увеличилась до 21,1 млрд руб. — год назад этот показатель был отрицательным. Крупнейшим фактором роста выручки стала соцсеть «ВКонтакте», которая нарастила доход на 11 %: увеличились доходы от «VK Видео» и «VK Знакомств», стало больше просмотров в «VK Клипах», выросла база подписок «VK Музыки». Аудитория соцсети выросла на 2,5 % — до 93,4 млн пользователей; средняя месячная аудитория «VK Видео» на конец минувшего года достигла 81,6 млн человек; мировая средняя месячная аудитория «VK Музыки» по итогам IV квартала составила 44,9 млн человек, из которых 41,4 млн пришлись на Россию. Мировая средняя месячная аудитория «VK Знакомств» составила 4,6 млн человек; среднесуточные просмотры «VK Клипов» в IV квартале достигли 3,1 млрд, что соответствует годовому росту на 4 %.

Источник изображения: vk.company В сегменте «Образовательные технологии», включающем платформы «Учи.ру» и «Тетрика», выручка по итогам 2025 года увеличилась на 19 % в годовом исчислении — до 7,4 млрд руб.; показатель EBITDA составил 0,7 млрд руб. Сегмент «Технологии для бизнеса», включая VK Tech, увеличил выручку на 38 % — до 18,8 млрд руб. при EBITDA 4,8 млрд руб., что соответствует росту на 22 %. В сегменте «Экосистемные сервисы и прочие направления» доход вырос на 13 % — до 27,7 млрд руб., EBITDA составила 0,4 млрд руб. — по итогам 2024 года этот показатель в сегменте был отрицательным. Результаты VK опрошенные «Ведомостями» эксперты оценили как положительные. Компания повысила рентабельность, показала EBITDA выше ожидаемого и перевыполнила собственный план, хотя и сохранила достаточно высокую долговую нагрузку. В 2024 году VK завершила инвестиционный цикл, чтобы далее сосредоточиться на оптимизации внутренних процессов и повышении эффективности. При высоком убытке и отрицательном свободном денежном потоке компании следует наращивать операционную прибыль или сокращать инвестиционные расходы. Сейчас руководство VK уделяет много внимания развитию мессенджера Max, но считает преждевременным обсуждение вопросов его монетизации, хотя возможности для этого, по мнению экспертов, уже есть — люди активно пользуются мессенджерами. По итогам 2026 года компания рассчитывает на показатель EBITDA «больше 20 млрд руб.», что фактически означает отсутствие роста, однако этот прогноз некоторые эксперты считают консервативным: в действительности показатель может превысить 30 млрд руб. «Яндекс» захватил 69 % поискового рынка России — выручка пробила 1,4 трлн рублей, а прибыль взлетела на 80 % за квартал

17.02.2026 [13:23],

Павел Котов

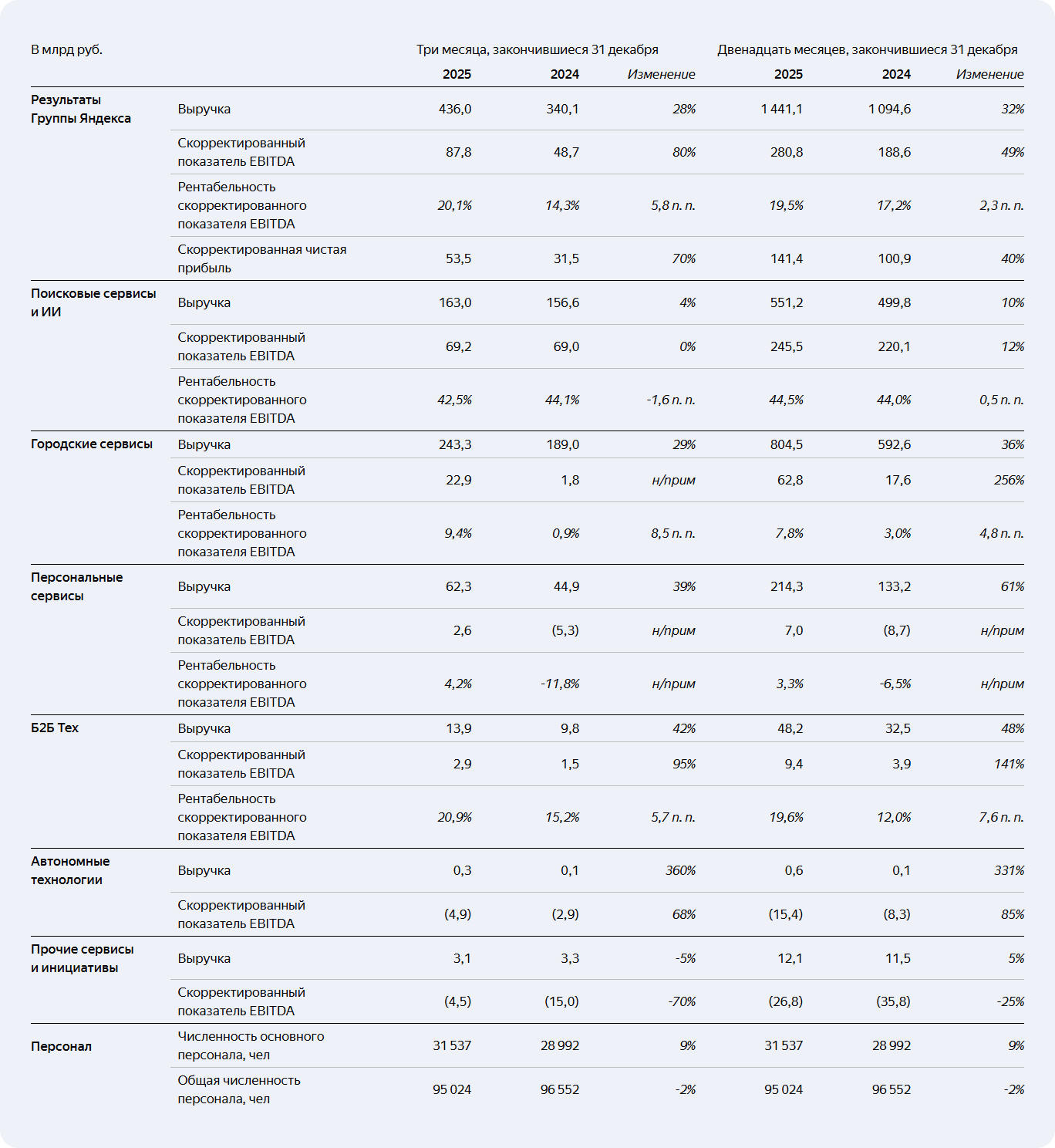

Российский технологический гигант «Яндекс» опубликовал финансовый отчёт по итогам IV квартала и всего 2025 года. В IV квартале компания нарастила выручку на 28 % год к году, до 436 млрд рублей. За весь 2025 год доход «Яндекса» составил 1441 млрд руб., что соответствует росту на 32 %. Особые успехи компания отметила по направлениям городских и персональных сервисов, а также в области технологий для бизнеса.

Источник изображений: yandex.ru «Яндекс» сумел резко нарастить прибыльность: скорректированный показатель EBITDA в IV квартале увеличился на 80 %, до 87,8 млрд руб., при рентабельности 20,1 %. По итогам всего 2025 года данный показатель вырос на 49 % и составил 280,8 млрд руб., рентабельность — 19,5 %. Рекламное направление выросло на 8,7 % по итогам минувшего квартала и на 13,5 % — за весь год. Выручка от подписки «Яндекс Плюс» в IV квартале показала годовой рост на 34,5 %; за весь 2025 год число подписчиков увеличилось на 44,9 %, до 47,5 млн человек. Весь блок «Персональные сервисы», куда, помимо подписки, входят финансовые продукты и развлекательные сервисы, нарастил выручку на 61 % за год.  Направление «Городские сервисы», которое включает в себя такси, электронную коммерцию и доставку, показало рост выручки на 29 % за квартал и на 36 % — за весь год, до 243,3 млрд и 804,5 млрд руб. соответственно. Число ежемесячно активных пользователей «Городских сервисов» достигло 62,3 млн человек. По направлению «Поисковые сервисы и ИИ» (включая голосового помощника «Алиса») компания увеличила годовую выручку на 10 %, до 551,2 млрд руб., а долю на российском поисковом рынке — до рекордных 69,3 %. «Яндекс» сообщил о расходах по направлению «Алисы» и ИИ-продуктов в размере 55 млрд руб. за 2025 год; 19 млн пользователей взаимодействуют с чат-ботом еженедельно. Направление «Б2Б Тех» (сервисы для бизнеса) показало рост выручки на 48 % по итогам года — до 48,2 млрд руб. У крупных клиентов высоким спросом пользуются облачные сервисы и решения на базе ИИ. Блок «Автономные технологии» остаётся в активной инвестиционной фазе и демонстрирует убытки. При небольшой пока выручке компания продолжает развитие технологий роботакси, грузовиков с автопилотом и роботов-доставщиков — на 2026 год планируются масштабные запуски. Менеджмент «Яндекса» собирается рекомендовать совету директоров выплатить дивиденды в размере 110 руб. за акцию — на 37,5 % больше, чем в прошлый раз. Уровень долга компании остаётся невысоким — 0,2 в соотношении к EBITDA. На конец года на счетах «Яндекса» находилось 250 млрд руб. За 2026 год компания намерена нарастить выручку на 20 % и достичь скорректированной EBITDA в размере около 350 млрд руб. «Беспрецедентная бомбардировка»: Cloudflare рассказала о мощнейшей DDoS-атаке — до 31,4 Тбит/с

29.01.2026 [18:59],

Сергей Сурабекянц

В отчёте Cloudflare за четвёртый квартал 2025 года представлена пугающая информация о «крупнейшей публично раскрытой атаке», которую компания называет «новым мировым рекордом». Атака была совершена ботнетом Aisuru/Kimwolf против клиентов Cloudflare и её инфраструктуры, а сама кампания под названием «Ночь перед Рождеством» началась 19 декабря. Более 94 % атак доставляли от одного до пяти миллиардов пакетов в секунду, при этом 58 % из них длились от одной до двух минут.

Источник изображения: Cloudflare Похоже, что подобные атаки набирают обороты: по данным Cloudflare в последнем квартале 2025 года общее количество DDoS-атак выросло на 31 % по сравнению с предыдущим кварталом и на 58 % по сравнению с аналогичным периодом прошлого года. 42 % атак были нацелены на телекоммуникационных провайдеров, 15 % — на поставщиков информационных технологий и услуг, а игровую индустрию затронуло лишь 2 % атак. Самыми «популярными» странами для DDoS-атак в четвёртом квартале 2025 года стали Китай, Гонконг, Германия и Бразилия. США оказались на пятом месте, слегка опережая Великобританию. Список географических источников атак возглавляет Бангладеш, за ним следуют Эквадор, Индонезия, Аргентина и Гонконг. В отчёте Cloudflare подчёркивается, что список из 10 крупнейших сетей-источников атак «выглядит как список интернет-гигантов», а «общая нить очевидна: злоумышленники используют самую доступную и мощную сетевую инфраструктуру в мире, в первую очередь крупные общедоступные сервисы». По данным Cloudflare, глобальные поставщики облачных вычислений, такие как DigitalOcean, Microsoft, Tencent, Oracle и Hetzner, становятся крупнейшими источниками DDoS-атак, «демонстрируя тесную связь между легко предоставляемыми виртуальными машинами и массовыми атаками». Ставка на ИИ сработала: чистая прибыль Microsoft подскочила на 23 % благодаря Azure и OpenAI

29.01.2026 [15:12],

Владимир Фетисов

Компания Microsoft подвела итоги работы во втором квартале 2026 финансового года. За отчётный период объём выручки софтверного гиганта составил $81,3 млрд, а чистой прибыли — $30,9 млрд. Опубликованные данные указывают на рост выручки на 17 %, а чистой прибыли — на 23 %.

Источник изображений: Microsoft В конце прошлого года фиксировался неожиданный рост поставок компьютеров, несмотря на продолжающийся дефицит чипов памяти. Завершение поддержки Windows 10 способствовало этому, но это не единственная причина. По данным аналитической компании IDC, производители ПК стремились нарастить поставки, опасаясь потенциального увеличения пошлин на импортируемую продукцию и негативного воздействия продолжающегося глобального дефицита чипов памяти. Выручка Microsoft от продажи OEM-лицензий Windows и устройств в последнем квартале увеличилась всего на 1 % в годовом исчислении. Очевидно, что предприятия и потребители активно обновляли ПК в период завершения поддержки Windows 10, поскольку выручка от продажи только OEM-лицензий выросла на 5 %. Однако этот рост был нивелирован снижением показателей в сегменте устройств, так как Microsoft теперь объединяет данные в этих двух категориях. В последнем квартале Windows 11 также достигла важной вехи, преодолев отметку в 1 млрд пользователей. По словам гендиректора Microsoft Сатьи Наделлы (Satya Nadella), это соответствует росту на 45 % в годовом исчислении. Завершение периода поддержки Windows 10 несомненно ускорило процесс распространения Windows 11 и помогло операционной системе достичь отметки в 1 млрд пользователей быстрее, чем это сделала предшественница. Выручка от продажи аппаратных продуктов семейства Xbox снижается третий финансовый год подряд, и, вероятно, эта тенденция сохранится в течение всего 2026 года. В отчётном квартале выручка от продаж устройств Xbox упала на 32 % по сравнению с аналогичным периодом прошлого года. Суммарная выручка игрового подразделения компании также снизилась на 9 % в отчётном периоде. Выручка от контента и сервисов Xbox, включая Game Pass, за три месяца снизилась на 5 %. Этот спад в основном связан с более сильными показателями сегмента годом ранее, а не с повышением цен на подписку Game Pass Ultimate, которое пришлось на последний квартал. Снижение показателей также связано с не слишком впечатляющими продажами Call of Duty: Black Ops 7. Облачный бизнес Microsoft вновь показал сильные результаты в последнем квартале — выручка подразделения впервые превысила $50 млрд (рост на 26 % в годовом исчислении). За этот же период доходы Azure и других облачных сервисов компании подскочили на 39 %. «Выручка Microsoft Cloud в этом квартале превысила $50 млрд, что отражает высокий спрос на нашу линейку сервисов. Мы превзошли ожидания по выручке, операционной прибыли и прибыли на акцию», — заявила финансовый директор Microsoft Эми Худ (Amy Hood). Внимание аналитиков по-прежнему сосредоточено на доходах Microsoft в сфере искусственного интеллекта, а также связанных с этим направлением расходах. Однако компания в этот раз не раскрыла отдельные показатели по ИИ-продуктам. Капитальные затраты Microsoft за квартал составили $37,5 млрд, и основная их часть была направлена на приобретение оборудования для развития облачной и ИИ-инфраструктуры. Коммерческие заказы выросли на 230 %, что во многом обусловлено долгосрочными обязательствами по использованию платформы Azure со стороны OpenAI и Anthropic.  На этой неделе Microsoft представила свой собственный ИИ-ускоритель Maia 200, предназначенный для запуска больших языковых моделей, включая GPT-5.2, а также обеспечения их работоспособности на платформах Microsoft Foundry и Microsoft 365. В отчёте софтверного гиганта отмечается и рост выручки сервисов Microsoft 365: потребительский сегмент вырос на 29 % в годовом исчислении, а коммерческий — на 17 %. Выручка LinkedIn увеличилась на 11 % по сравнению с аналогичным периодом прошлого года. Сегмент Intelligent Cloud, включающий Azure, серверные продукты и облачные сервисы, стал основным драйвером роста, обеспечив $32,9 млрд выручки в квартале. Это более чем вдвое превышает $14,3 млрд выручки, которую принесли подразделения сегмента More Personal Computing (Windows, Xbox, Surface). Более того, это направление бизнеса показало снижение выручки на 3 % в годовом исчислении. Microsoft связывает эту тенденцию со спадом в игровом бизнесе. Как и следовало ожидать, Microsoft не предоставила обновлённых данных по количеству подписчиков Xbox Game Pass. Последний раз компания сообщала о 34 млн подписчиков, но это было почти два года назад, и то значение включало пользователей Xbox Game Pass Essential. ChatGPT вырос в восемь раз: OpenAI показала, почему её планы стоят $1,4 трлн

08.12.2025 [19:59],

Сергей Сурабекянц

Через неделю после того, как Сэм Альтман (Sam Altman) разослал служебную записку о «красном коде» из-за конкурентной угрозы со стороны Google, OpenAI опубликовала данные, свидетельствующие о резком росте использования её инструментов ИИ за последний год. По утверждению компании результаты превосходные: объём сообщений ChatGPT вырос в восемь раз с ноября 2024 года, а сотрудники компаний, внедривших чат-бот, экономят до часа времени ежедневно.

Источник изображения: unsplash.com OpenAI вынуждена переосмысливать свою позицию лидера в области корпоративного ИИ из-за растущего конкурентного давления. Хотя, согласно индексу Ramp AI, почти 36 % американских компаний являются клиентами ChatGPT Enterprise по сравнению с 14,3 % у Anthropic, большая часть выручки OpenAI по-прежнему поступает от потребительских подписок — базы, которая находится под угрозой со стороны Google Gemini. Кроме того, OpenAI всё чаще приходится сталкиваться с поставщиками открытых моделей ИИ для корпоративных клиентов. В общей сложности OpenAI рассчитывает на инвестиции в размере $1,4 трлн на развитие инфраструктуры ИИ в течение следующих нескольких лет, что делает рост корпоративных клиентов неотъемлемой частью её бизнес-модели. «С точки зрения экономического роста, потребители действительно важны, — заявил главный экономист OpenAI Ронни Чаттерджи (Ronnie Chatterji). — Но если посмотреть на исторически революционные технологии, такие как паровой двигатель, то именно внедрение и масштабирование этих технологий компаниями приносит наибольшие экономические выгоды». Данные, предоставленные OpenAI, показывают, что внедрение технологий среди крупных предприятий не только растёт, но и становится более интегрированным в рабочие процессы. Организации, использующие API OpenAI, потребляют в 320 раз больше «токенов рассуждений», чем год назад, что косвенно говорит о применении ИИ для решения более сложных задач. Однако, это может подтверждать лишь факт активных экспериментов с новой технологией, которые не приносят долгосрочной выгоды. К тому же, рост числа токенов логического мышления коррелирует с ростом энергопотребления и может дорого обходиться клиентам. OpenAI также описала изменения в использовании её инструментов корпоративными клиентами. Использование ИИ-помощников для автоматизации рабочих процессов выросло за последний год в 19 раз и теперь на них приходится 20 % корпоративных сообщений. «Это показывает, насколько люди способны использовать эту мощную технологию и адаптировать её под свои нужды», — заявил главный операционный директор OpenAI Брэд Лайткап (Brad Lightcap).

Источник изображений: OpenAI По данным OpenAI, интеграции ИИ привели к значительной экономии времени. Клиенты сообщили об экономии от 40 до 60 минут в день благодаря корпоративным продуктам OpenAI, хотя эта экономия может не отражать время, затрачиваемое на изучение систем, написание подсказок или проверку результатов ИИ. В отчёте OpenAI отмечается, что сотрудники предприятий все чаще используют инструменты ИИ для расширения своих возможностей. По утверждению компании, три четверти опрошенных утверждают, что ИИ позволяет им решать задачи, в том числе технические, которые они раньше не могли выполнять. OpenAI сообщила о 36-процентном увеличении количества сообщений, связанных с программированием, за пределами инженерных, ИТ- и исследовательских групп. Хотя OpenAI продвигает идею о том, что её технология расширяет возможности сотрудников, стоит отметить, что написание кода при помощи чат-бота может привести к увеличению числа уязвимостей безопасности и сложностям при доработках программ. Для обнаружения ошибок, уязвимостей и эксплойтов и решения других проблем компания выпустила агентский инструмент исследования безопасности Aardvark, который сейчас находится на стадии закрытого бета-тестирования.  Лайткап и Чаттерджи подчеркнули «растущий разрыв во внедрении ИИ», при этом некоторые «передовые» сотрудники чаще используют больше инструментов, чем «отстающие». «Есть компании, которые до сих пор воспринимают эти системы как программное обеспечение, что-то, что я могу купить, предоставить своим командам, и на этом всё заканчивается, — сказал Лайткап. — А есть компании, которые действительно начинают его использовать, почти как операционную систему. По сути, это реплатформинг многих операций компании». По мнению OpenAI, даже самые активные пользователи ChatGPT Enterprise не используют все доступные им передовые инструменты, такие как дата-майнинг, логический анализ или поиск. Лайткап полагает, что полное внедрение систем ИИ требует существенного изменения мышления сотрудников и более глубокой интеграции ИИ с корпоративными данными и процессами. Потребуется время, чтобы лучше понять возможности и перестроить рабочие процессы. VK похвалилась ростом выручки на 10 % — наибольший рост показали «VK Видео» и «VK Клипы»

20.11.2025 [16:01],

Павел Котов

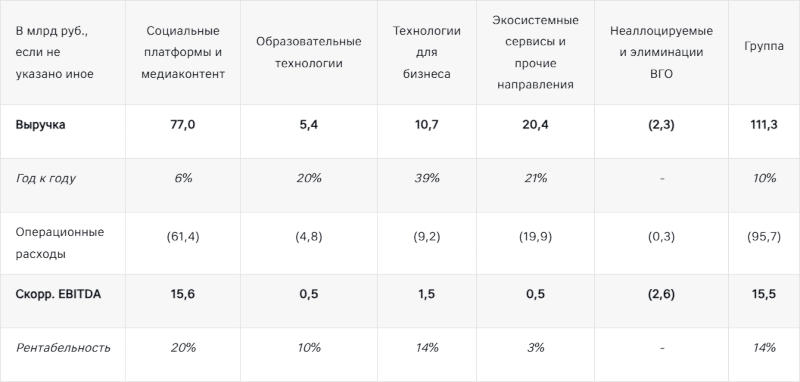

Холдинг VK опубликовал финансовый отчёт по итогам первых трёх кварталов (9 месяцев) 2025 года. Компания сообщила, что за отчётный период выручка компании выросла на 10 % по сравнению с первыми тремя кварталами 2024 года — до 111,3 млрд руб. Правда, такой прирост обусловлен тем, что компания пересмотрела прошлогодние показатели — в ноябре 2024 года сообщалось о выручке в 109,6 млрд рублей.

Источник изображения: ilgmyzin / unsplash.com Скорректированный показатель EBITDA составил 15,5 млрд руб. (был 0,2 млрд руб.); рентабельность по этому показателю — 14 %. Положительная рентабельность по скорректированному EBITDA зафиксирована по всем операционным сегментам VK. По итогам всего 2025 года прогноз по скорректированному EBITDA сохранён на уровне более 20 млрд руб. Достигнутые результаты соответствуют ожиданиям аналитиков — они были 111,1 млрд руб. по выручке и 15,5 млрд руб. по скорректированному EBITDA.

Источник изображения: vk.company Выручка от видеорекламы VK выросла на 69 % год к году и составила 3,7 млрд руб.; онлайн-реклама в сегментах малого и среднего бизнеса показала годовой рост на 12 % до 26,6 млрд руб. На 6 % выросла выручка по важнейшему для компании сегменту «Социальные платформы и медиаконтент» — она составила 77 млрд руб. Этого результата удалось достичь благодаря росту выручки от «ВКонтакте» на 10 %, увеличению в 3,2 раза совокупного времени просмотра на «VK Видео», росту на 51 % среднесуточного просмотра «VK Клипов», увеличению средней месячной аудитории «VK Знакомств» на 31 % и базы подписчиков «VK Музыки» на 13 %. В сегменте «Образовательные технологии» доходы выросли на 20 % и составили 5,4 млрд руб. Этого удалось достичь за счёт устойчивого спроса на образовательные курсы для детей, расширения форматов занятий онлайн, а также синергетического эффекта от объединения платформ «Учи.ру» и «Тетрика». На 39 % выросла выручка сегмента «Технологии для бизнеса» (VK Tech) — она составила 10,7 млрд руб. Здесь факторами роста стали бизнес-приложения, чья выручка увеличилась на 95 %; и рабочие сервисы VK WorkSpace, которые принесли на 63 % больше денег, чем годом ранее. Сегмент «Экосистемные сервисы и прочие направления» показал рост на 21 % до 20,4 млрд руб. Доходы RuStore увеличились в 3,9 раза; «Облака Mail» — на 89 %; Yclients — на 33 %. Xiaomi отчиталась об отличных продажах новых флагманов, миллиарде устройств умного дома и других успехах третьего квартала

19.11.2025 [00:04],

Николай Хижняк

Компания Xiaomi опубликовала финансовый отчёт за третий квартал 2025 года. Цифры впечатляют: для компании это уже четвёртая четверть подряд с выручкой более 100 млрд юаней (более $14 млрд). Компания преуспевает в основном для себя направлении — смартфонах, но и в других сферах показывает хорошие результаты.

Источник изображений: Xiaomi Бизнес Xiaomi по производству смартфонов на данный момент хорошо налажен и продолжает демонстрировать высокие результаты: компания поставила 43,3 млн устройств по всему миру, что стало девятым кварталом роста подряд. Xiaomi входит в тройку лидеров среди поставщиков смартфонов по всему миру и занимает второе место в Китае. Выручка подразделения смартфонов составила 46 млрд юаней (около $6,47 млрд). Xiaomi отметила более высокий спрос на свои телефоны в ценовом сегменте 4000–6000 юаней ($560–845), на которые пришлось 18,9 % от общего объёма поставок (рост на 5,6 п. п. в годовом исчислении). Серия смартфонов Xiaomi 17 продаётся уже месяц и превзошла показатели Xiaomi 15 почти на 30 %. Примечательно, что на модели Xiaomi 17 Pro и 17 Pro Max приходится более 80 % продаж, а на базовую модель Xiaomi 17 — менее 20 %. В сегменте беспроводных наушников Xiaomi занимает второе место в мире по поставкам (и первое место на китайском рынке), а на рынке планшетов находится в пятёрке лидеров (третье место в Китае).  Подразделение Xiaomi, занимающееся устройствами для умного дома, отмечает важную веху: на платформе компании подключено более 1 млрд устройств Интернета вещей. Выручка от устройств Интернета вещей и товаров для дома составила 27,6 млрд юаней (около $3,8 млрд), что является ростом на 5,6 % в годовом исчислении. Выручка от «умных электромобилей, искусственного интеллекта и новых инициатив» достигла 29 млрд юаней ($4 млрд). Пока не совсем понятно, как именно распределяются эти показатели и о каких «новых инициативах» говорит Xiaomi. Подразделение электромобилей впервые достигло прибыльности. Опять же, разбивки по категориям нет, но электромобили, искусственный интеллект и другие продукты принесли компании 0,7 млрд юаней дохода. Квартальные поставки электромобилей превысили 100 тыс. единиц — 108 796 единиц, если точнее. Во втором квартале показатель составил 81 302 единицы. В октябре компания поставила 40 тыс. электромобилей. Модель Xiaomi YU7 стала лидером продаж среди кроссоверов в Китае в октябре.  За первые три квартала Xiaomi инвестировала 23,5 млрд юаней ($3,3 млрд) в новые исследования и разработки, из которых 9,1 млрд юаней ($1,34 млрд) пришлось на третий квартал (на 52,1 % больше, чем в прошлом году). Компания рекордно расширила штат сотрудников отдела исследований и разработок — до 24 871 человека. Xiaomi была названа одним из лучших работодателей мира 2025 года по версии Forbes (компания попадает в этот список уже в третий раз). Потери Meta✴ на метавселенной и виртуальной реальности перевалили за $70 млрд

30.10.2025 [12:31],

Владимир Фетисов

Meta✴✴ Platforms объявила финансовые результаты по итогам третьего квартала. Гигант соцсетей продолжат вливать средства в метавселенную, основой которой являются технологии виртуальной (VR) и дополненной реальности (AR). Несмотря на это, подразделение Reality Labs сообщило о квартальных убытках в размере $4,4 млрд при выручке в $470 млн. Аналитики Уолл-стрит ожидали, что Reality Labs покажет убыток в размере $5,1 млрд, а объём полученной выручки составит $316 млн.

Источник изображения: Mark Zuckerberg / X Подразделение Reality Labs отвечает за разработку VR-гарнитур семейства Quest, а также умных очков с поддержкой искусственного интеллекта от Ray-Ban и Oakley, которые Meta✴✴ создаёт с владельцем упомянутых брендов EssilorLuxottica. С конца 2020 года убытки Reality Labs составили более $70 млрд, что подчёркивает высокие затраты на разработку потребительских продуктов в сегменте VR и AR. Финансовый директор Meta✴✴ Сьюзен Ли (Susan Li) сообщила аналитикам, что выручка Reality Labs в четвёртом квартале, вероятно, окажется ниже показателя за аналогичный период прошлого года. Отчасти это обусловлено тем, что компания не выпускала новых VR-гарнитур в 2025 году. «Мы по-прежнему ожидаем существенного роста выручки от продаж умных очков с искусственным интеллектом в годовом исчислении в четвёртом квартале, поскольку мы пользуемся преимуществами высокого спроса на недавно представленные продукты, но этого недостаточно, чтобы компенсировать эффект от снижения продаж гарнитур Quest», — сообщила Ли. Напомним, в сентябре этого года Meta✴✴ представила умные очки Ray-Ban Display стоимостью $799. Это первые умные очки компании со встроенным дисплеем и специальным браслетом, посредством которого реализована поддержка ИИ-технологий. EssilorLuxottica в своём последнем финансовом отчёте отметила, что созданные вместе с Meta✴✴ умные очки помогли увеличить продажи в третьем квартале. Акции Meta✴ рухнули после квартального отчёта, несмотря на рост по многим направлениям

30.10.2025 [09:30],

Владимир Фетисов

Стоимость ценных бумаг Meta✴✴ Platforms снизилась на 9 % на фоне публикации финансового отчёта по итогам третьего квартала, который завершился для компании 30 сентября. Несмотря на то, что показатели оказались выше прогнозов, компания также объявила о единовременном налоговом списании в размере $15,93 млрд.

Источник изображения: Meta✴✴ Meta✴✴ заявила, что реализация «Большого прекрасного законопроекта» Дональда Трампа (Donald Trump), который является основой налоговой и расходной политики администрации президента США, привела к единовременному, неденежному налоговому списанию. Компания ожидает, что этот закон приведёт к «значительному сокращению» её федеральных налоговых выплат в США до конца 2025 года и в последующие годы. Выручка Meta✴✴ в третьем квартале выросла на 26 % до $51,2 млрд в годовом сравнении. Это самый высокий темп рост с первого квартала 2024 года. Компания рассчитывает получить от $56 млрд до $59 млрд выручки в четвёртом квартале нынешнего года. По данным StreetAccount, среднее значение этого диапазона превышает ожидания аналитиков. Компания повысила нижнюю границу прогноза по общим годовым расходам на $2 млрд, заявив, что теперь этот показатель составит от $116 млрд до $118 млрд. Ранее ожидалось, что траты будут находиться в диапазоне от $114 млрд до $118 млрд. Генеральный директор Meta✴✴ Марк Цукерберг (Mark Zuckerberg) пояснил, что инициативы компании в области искусственного интеллекта требуют постоянного увеличения вычислительных мощностей, что ведёт к росту расходов на соответствующую инфраструктуру. «Это указывает на то, что возможность сделать здесь значительно более крупные инвестиции с очень высокой вероятностью окупится в течение определённого периода времени», — отметил Цукерберг. Вместе с этим Meta✴✴ повысила прогноз по капитальным затратам на 2025 год, объём которых составит от $70 млрд до $72 млрд. Ранее ожидалось, что этот показатель будет находиться в диапазоне от $66 млрд до $72 млрд. Подразделение аппаратного обеспечения Reality Labs, занимающееся разработкой устройств виртуальной и дополненной реальности, отчиталось о квартальном убытке в размере $4,4 млрд при выручке $470 млн. Финансовый директор Meta✴✴ Сьюзан Ли (Susan Li) добавила, что компания ожидает снижения объёма выручки подразделения Reality Labs в четвёртом квартале по сравнению с показателем за аналогичный период прошлого года. По словам Ли, это обусловлено тем, что Meta✴✴ не выпускала новых устройств виртуальной и дополненной реальности, а ретейлеры осуществили закупки гарнитур компании в преддверии праздничного периода в конце года ещё в третьем квартале. «Мы по-прежнему ожидаем значительного роста выручки от умных очков с ИИ в четвёртом квартале благодаря высокому спросу на наши недавно представленные продукты, но этого недостаточно, чтобы перекрыть снижение продаж гарнитур Quest», — заявила Ли. В отчёте Meta✴✴ упоминается, что в течение третьего квартала приложениями компании ежедневно пользовались 3,54 млрд человек по всему миру, что оказалось выше ожиданий аналитиков, которые прогнозировали аудиторию в размере 3,5 млрд человек. Доход Meta✴✴ от рекламы за отчётный период составил $50,08 млрд, что также оказалось выше прогноза Уолл-стрит ($48,5 млрд). В течение года Meta✴✴ активно инвестировала в направление ИИ, а также провела крупную реорганизацию подразделений, связанных с этим сегментом. На прошлой неделе компания объявила о сокращении около 600 сотрудников в своём ИИ-подразделении Superintelligence Labs. По состоянию на 30 сентября численность сотрудников Meta✴✴ составила 78 450 человек, что на 8 % больше, чем годом ранее. Ранее Meta✴✴ объявила о создании совместно предприятия с Blue Owl Capital стоимостью $27 млрд для финансирования строительства гигантского центра обработки данных в Луизиане. Продажи Xbox продолжили лететь вниз после подорожания консолей — игры и сервисы компенсировали падение

30.10.2025 [05:25],

Анжелла Марина

Microsoft продолжает фиксировать значительное снижение продаж Xbox, что подтверждается финансовым отчётом за первый квартал текущего года. Выручка от игровых консолей упала на 29 % в годовом исчислении — после падения на 22 % в предыдущем квартале и на 42 % в четвёртом квартале 2024 года.

Источник изображения: Simon Ray/Unsplash Эту ситуацию связывают с влиянием инфляции и торговых пошлин, которые заставили компанию существенно повысить цены на игровые системы, в результате чего стоимость Xbox Series X теперь начинается примерно от $600. Ответной стратегией Microsoft стало смещение акцента с консолей и реализация подхода «Xbox повсюду». Это принесло некоторый успех в сфере контента и сервисов, однако в этом квартале рост выручки в данном сегменте был практически незаметным и составил лишь 1 %, сообщает The Verge. В компании заявили, что ожидают дальнейшего снижения доходов от оборудования Xbox в следующем квартале, а также сохранения незначительного роста на уровне 10 % в сегменте контента и услуг. При этом, стремление Microsoft к высокой рентабельности в этой сфере привело к сокращениям персонала и отмене ряда проектов. В то время как игровое подразделение испытывает трудности, облачные сервисы, и в частности Azure, остаются главной движущей силой роста Microsoft. Выручка от облачных ИИ-услуг продемонстрировала существенный рост на 28 % в годовом выражении, достигнув $30,9 млрд, при этом рост непосредственно Azure достиг 40 %. Общая выручка Microsoft Cloud в первом квартале составила $49,1 млрд, что на 26 % выше показателя за аналогичный период предыдущего года, а в целом выручка Microsoft за квартал достигла $77,7 млрд (рост на 18 %) с чистой прибылью в $27,7 млрд (плюс 12 %). Значительную долю доходов по-прежнему обеспечивает сегмент производительности и бизнес-процессов ($33 млрд). На фоне этой успешной динамики компания также отметила скромный рост на 6 % по выручке от оборудования OEM-производителей и устройств Windows, при этом данные о продажах линейки Surface (ноутбуки, моноблоки и трансформеры 2-в-1) отдельно не раскрываются, так как компания прекратила их публикацию после нескольких лет стабильного снижения. Apple ворвалась в тройку компаний с капитализацией в $4 триллиона — помог успех iPhone 17

28.10.2025 [19:16],

Сергей Сурабекянц

Сегодня Apple достигла важной вехи: её биржевая оценка впервые выросла до $4 трлн. Эксперты полагают, что такой рост капитализации компании обусловлен успешным запуском смартфонов линейки iPhone 17. Apple трижды ставила биржевые рекорды — она была первой компанией, достигшей $1 трлн в 2018 году, $2 трлн в 2020 году и $3 трлн в 2022 году. Однако, сейчас Apple оказалась лишь на третьем месте после Nvidia и Microsoft, которые ещё в июле преодолели отметку в $4 трлн. Apple пока не закрыла торги с оценкой в $4 трлн. После непродолжительного достижения этой отметки цена акций вернулась к верхней границе диапазона в $3 трлн. Хотя сам по себе колеблющийся показатель рыночной капитализации не имеет существенного значения, эти триллионные отметки выполняют несколько функций:

Apple планирует опубликовать квартальные результаты в четверг, 30 октября. Они будут включать статистические данные о неделе запуска iPhone 17, хотя Apple не раскрывает данные о продажах в штучном выражении. Тем не менее, квартальная выручка iPhone послужит индикатором сравнения результатов запуска iPhone 16 и iPhone 17. VK отчиталась о росте аудитории и выручки — прогноз по годовой прибыли удвоен

13.08.2025 [17:15],

Павел Котов

VK опубликовала финансовый отчёт за первую половину 2025 года: выручка выросла на 13 % и составила 72,6 млрд руб., показатель EBITDA (прибыль до вычета процентов, налогов и амортизационных отчислений) оказался выше ожиданий аналитиков, а прогноз по скорректированной EBITDA по итогам года удвоился с 10 млрд до 20 млрд рублей.

Источник изображения: ilgmyzin / unsplash.com Приоритетными задачами в VK назвали развитие точек долгосрочного роста в будущем и повышение рентабельности. По итогам первого полугодия компания нарастила выручку на 13 % в годовом исчислении — до 72,6 млрд руб.; за год скорректированный показатель EBITDA, по прогнозам, достигнет 20 млрд руб., хотя ранее ожидались 10 млрд руб. VK на 16 % увеличила рекламную выручку в сегментах малого и среднего бизнеса — она достигла 17,6 млрд руб. Направление VK Tech показало рост на 48 % до 6,7 млрд руб.

Источник изображения: vk.company По итогам первой половины минувшего года скорректированный показатель EBITDA был отрицательным, а за аналогичный период нынешнего он составил 10,4 млрд. руб. Ростом по этому показателю отметились все сегменты VK. Рентабельность составила 14 %, чистый убыток снизился почти вдвое и составил 12,7 млрд руб., чистый долг уменьшился до 77 млрд руб. Совокупная средняя дневная аудитория (DAU) сервисов VK в первом полугодии достигла 78 млн пользователей, которые проводили на платформах 5,1 млрд минут в день — в среднем по всем сервисам рост составил 18 % в сравнении с аналогичным показателем прошлого года. Доходы VK за отчётный период соответствовали прогнозам аналитиков. По итогам года аналитики ожидают EBITDA около 17 млрд руб., но компания может превысить и это значение. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex