|

Опрос

|

реклама

Быстрый переход

Доля Arm на рынке серверных CPU внезапно достигла 25 %, и помогла ей в этом Nvidia

12.09.2025 [15:51],

Алексей Разин

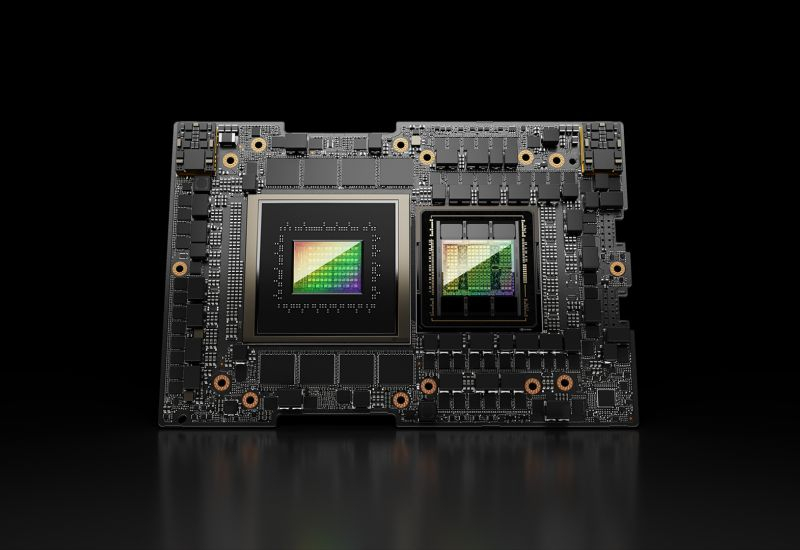

Компания Nvidia почти безраздельно властвует в сегменте ускорителей вычислений на основе графических процессоров, но бум искусственного интеллекта помог ей добиться больших успехов и в сегменте центральных процессоров. Напомним, собственные чипы Grace соответствующего назначения она наделила Arm-совместимой архитектурой, и это позволило последней занять 25 % рынка центральных процессоров серверного назначения.

Источник изображения: Nvidia По крайней мере, об этом сообщает The Register со ссылкой на данные исследования Dell’Oro Group. При этом год назад Arm-совместимые процессоры занимали только 15 % рынка серверных чипов. Во многом подобный прогресс оказался возможен благодаря популярности серверных систем Nvidia GB200 и GB300 NVL72, которые сочетали в своём составе центральные процессоры Grace и графические процессоры с архитектурой Blackwell. Представленные в 2022 году процессоры Grace имеют 72 ядра и используют архитектуру Arm Neoverse V2. Соответствующие системы начали поставляться в небольших количествах в конце прошлого года. Во втором квартале этого года к ним присоединились обновлённые системы на основе ускорителей поколения Blackwell Ultra. В прежнем поколении систем, носивших обозначения B200 и B300, компания Nvidia использовала центральные процессоры Intel. В прошлом году позиции Arm в сегменте серверных процессоров росли преимущественно за счёт чипов AWS Graviton, но теперь основной прирост дают именно процессоры Nvidia Grace. В любом случае, даже отметка в 25 % ниже той цели, которую руководство Arm ставило перед компанией по состоянию на конец текущего года, рассчитывая достичь 50 %. Помимо Nvidia, над новыми Arm-совместимыми серверными процессорами работают компании Qualcomm и Fujitsu, причём они могут встраиваться в поддерживаемую Nvidia инфраструктуру благодаря соответствию требованиям NVLink Fusion. К 2029 году Arm также рассчитывает занять половину рынка процессоров для ПК под управлением Windows. Рынок серверных компонентов и накопителей по итогам второго квартала текущего года вырос на 44 %, также во многом благодаря буму ИИ. Специализированные сетевые решения и процессоры выросли в объёмах продаж по сравнению с результатом годичной давности вдвое. Даже специализированные процессоры для ускорения ИИ поставляются в количествах, сопоставимых с GPU, но последние всё равно занимают существенно более высокую долю рынка в денежном выражении. По итогам текущего года в целом рынок серверных компонентов и систем хранения данных вырастет на 46 %, по прогнозам Dell’Oro Group. Подорожание DDR4 не остановится: производители чипов повторно накрутят цены до конца года

11.09.2025 [14:45],

Алексей Разин

Как известно, производители микросхем оперативной памяти «первого эшелона» намерены свернуть выпуск DDR4, чтобы освободить мощности для более выгодной DDR5. Усилия тайваньских производителей рангом поменьше не смогут покрыть весь рыночный спрос на DDR4, а потому в следующем квартале контрактные цены на DRAM могут вырасти ещё на 20–50 %.

Источник изображения: Nanya Technology Такой прогноз публикует TrendForce, приводя в пример действия тайваньской Nanya Technology. Эта компания по итогам третьего квартала уже подняла контрактные цены на 70 %, а в четвёртом увеличит их ещё на 50 %. Winbond в прошлом квартале отметился ростом контрактных цен на 60 %, в четвёртом квартале поднимет их ещё на 20 %, тем самым подняв их относительно минимума второго квартала на 80–90 %. С другой стороны, самим тайваньским производителям памяти это позволит быстрее выйти на безубыточность, чем планировалось. По прогнозам аналитиков, к четвёртому кварталу следующего года мировые мощности по выпуску DDR4 сократятся до 25–33 % от уровня первого квартала текущего года. К тому времени выпускать DDR4 прекратят Samsung, SK hynix, Micron и даже крупнейшие китайские игроки рынка. Тайваньские производители на этом фоне готовы нарастить объёмы выпуска DDR4, та же Nanya на этом направлении прибавит в полтора раза. Впрочем, южнокорейские гиганты пока сомневаются, следует ли сворачивать производство DDR4 в указанные сроки, либо имеет смысл сохранить его подольше. По мнению представителей TrendForce, цены на DDR4 будут расти на протяжении всего текущего полугодия из-за сохраняющегося дефицита. Если на рынке ПК и серверов ситуация с доступностью DDR4 более благополучна, то на рынке потребительской электроники дефицит выражен сильнее всего. Контрактные цены на DDR4 в июле успели вырасти на 60–85 % именно в потребительском сегменте. Всё это приведёт к тому, что контрактные цены на DDR4 по итогам всего третьего квартала увеличатся на 85–90 %. Продажи электромобилей в России возобновили падение, но самой популярной маркой остаётся Zeekr

11.09.2025 [11:35],

Алексей Разин

В России в силу инфраструктурных причин электромобили продолжают оставаться товаром специфического спроса, но по итогам июля объёмы продаж на первичном рынке смогли продемонстрировать рост на 2 %. Положительная динамика проявилась впервые за 13 месяцев, но в августе продажи упали на 17 % до 1082 новых электромобилей.

Источник изображения: Unsplash, JUICE Данными агентства «Автостат» поделились «Ведомости». В прошлом месяце лидером продаж оказалась китайская марка Zeekr, которая на российском рынке официально не представлена, но пользуется завидной популярностью. В августе в России было продано 275 электромобилей данной марки. На втором месте расположилась локализованная в Липецке марка Evolute, которой удалось реализовать за месяц 149 машин. На третьем месте расположился Avatr — совместное детище Changan, CATL и Huawei. Под этой маркой в России было реализовано 117 новых электромобилей. Недавно Avatr начал продавать свою продукцию на российском рынке официально. На четвёртом месте оказался калининградский «Амберавто» с 90 проданных электромобилей, а давно предлагающийся электрический «Москвич» на агрегатной базе JAC поделил пятое место с лидером китайского рынка BYD, поскольку каждая из марок смогла продать по 88 электромобилей в течение августа. Модельный рейтинг сформировался следующим образом: Zeekr 001 (134 шт.), Avatr 11 (107 шт.), Evolute i-Pro (94 шт.) и «Амберавто» A5 (90 шт.). Если считать с начала года по август включительно, в России было продано 6739 новых электромобиля, как отмечает «Автостат». Падение в годовом сравнении достигает 47 %, поэтому августовское снижение на 17 % не является каким-то серьёзным отклонением от тренда, возникшего в этом году. Прошлый год остаётся рекордным по количеству проданных новых электромобилей, соответствующая величина достигла 17 805 шт., а прирост составил 26 %. В апреле прошлого года были изменены условия ввоза электромобилей из Армении, Беларуси, Казахстана и Киргизии, ужесточив ответственность за занижение таможенных платежей при ввозе машин через страны ЕАЭС. С января текущего года также был увеличен в двадцать раз до 667 400 руб. утилизационный сбор на ввозимые в РФ гибриды и электромобили. Всё это негативно сказалось на импорте, в результате чего теперь статистика 2024 года формирует эффект «высокой базы». По мнению представителей «Авто.ру в Санкт-Петербурге», рынок электромобилей в России формируется преимущественно премиальными моделями китайского происхождения, а средняя стоимость такой машины составляет на данный момент около 6,5 млн руб. Власти РФ пытаются стимулировать спрос на электромобили российской сборки, предлагая субсидию в размере до 35 % при покупке машины в кредит, но максимальная сумма компенсации не превышает 925 000 руб. Темпы развития зарядной инфраструктуры также снижаются, сейчас в стране насчитывается чуть более 4400 публичных зарядных станций мощностью свыше 20 кВт, по данным 2Chargers. Общая экономическая ситуация наслаивается в этом случае на проблемы развития зарядной инфраструктуры и настороженное отношение потребителей к частному электротранспорту. Запал ИИ-бума не иссяк: TSMC похвалилась ростом выручки на 34 % в августе

10.09.2025 [10:29],

Алексей Разин

Принято считать, что основными выгодоприобретателями в условиях бума систем искусственного интеллекта остаются Nvidia и её ближайшие партнёры. Поскольку TSMC исправно снабжает её чипами для ускорителей вычислений, на выручке данного контрактного производителя это сказывается наилучшим образом. В августе выручка TSMC выросла сразу на 34 %.

Источник изображения: ASML По официальным данным, за прошлый месяц TSMC выручила $11,1 млрд, что более чем на треть больше результата аналогичного месяца прошлого года. Сентябрь завершает третий фискальный квартал в календаре компании, и аналитики в среднем ожидают, что квартальная выручка TSMC вырастет на 25 % год к году. Прочие партнёры Nvidia и клиенты TSMC, зарабатывающие на буме ИИ, тоже и не думают сбавлять обороты, поэтому пока формируется благоприятная для обеих компаний картина. Foxconn, выпускающая серверные системы для Nvidia, в августе нарастила выручку на 10,6 %. Компания Broadcom, получившая от OpenAI заказы на разработку специализированных чипов для систем ИИ, рассчитывает в ближайшие несколько лет выручить на этом контракте не менее $10 млрд. Доля Tesla на рынке электромобилей США рухнула до 38 % — это минимум с 2017 года

09.09.2025 [11:40],

Алексей Разин

Домашний рынок США для компании Tesla длительное время оставался не только одним из крупнейших, но и создающим почти монопольные условия. По мере развития местного рынка электромобилей ситуация начала ухудшаться, поскольку Tesla с её не самым разнообразным ассортиментом стареющих моделей на одних только ценовых и инфраструктурных преимуществах обходить конкурентов уже не способна.

Источник изображения: Tesla Как отмечает Reuters, доля Tesla на американском рынке по итогам августа упала до восьмилетнего минимума по версии Cox Automotive. До конца сентября в США ещё действуют налоговые вычеты на приобретение электромобилей определённой стоимости для некоторых категорий граждан, но в последующие месяцы аналитики ожидают спада продаж. Ранее Tesla контролировала более 80 % рынка электромобилей США, но по итогам августа её доля скатилась до 38 %. Впервые с октября 2017 года этот показатель опустился ниже отметки 40 %, причём тот период характеризовался усилиями Tesla по наращиванию объёмов производства Model 3 — самой массовой на тот момент модели данной марки. Причины текущих проблем Tesla, как считают эксперты, кроются в стремлении компании сосредоточиться на создании роботакси и человекоподобных роботов, из-за чего планы по созданию более доступных электромобилей отодвигаются дальше по графику. При этом основную выручку Tesla по-прежнему получает от реализации электромобилей, но её самой свежей моделью является спорный по дизайну и выпускающийся в умеренных количествах электрический пикап Cybertruck, который встал на конвейер в 2023 году. Кроссовер Model Y и флагманские Model S/X подвергались рестайлингу позже, но он не принёс радикальных изменений. По итогам текущего года, как и в прошлом, Tesla наверняка столкнётся со снижением объёмов реализации электромобилей. Ещё в июне доля Tesla на американском рынке достигала 48,7 %, но в июле она уже упала до 42 %, а по итогам августа опустилась до 38 %. При этом в июле объёмы продаж электромобилей в целом в США выросли последовательно на 24 % до 128 268 штук, а в случае с Tesla они тоже выросли на 7 % до 53 816 экземпляров. Лишь отставание от общих темпов роста рынка привело к сокращению доли Tesla. В августе темпы роста объёмов реализации электромобилей Tesla замедлились до 3,1 %. Весь рынок при этом вырос на 14 %. Что характерно, пытаясь успеть реализовать как можно больше электромобилей до завершения льготного периода в США, многие автопроизводители продемонстрировали в июле заметно более высокую динамику продаж. В частности, Hyundai, Kia, Honda и Toyota показали увеличение объёмов реализации электромобилей на величину от 60 до 120 %. Поставщики готовы предлагать дополнительные льготы покупателям электромобилей в США, включая беспроцентные рассрочки с нулевым первоначальным взносом. Некоторые марки предлагают американским клиентам возможность бесплатной зарядки на фирменных или партнёрских зарядных станциях, поэтому соответствующее предложение Tesla тоже не является уникальным в США. BYD подтвердила спад на рынке электромобилей, урезав годовой план продаж на 16 %

04.09.2025 [06:54],

Алексей Разин

В последнее время принято чаще всего говорить о проблемах со сбытом продукции у компании Tesla, но в действительности и другой крупный игрок рынка в лице китайской BYD чувствует себя не так благополучно. План продаж на текущий год эта компания негласно решила снизить с 5,5 до 4,6 млн машин, в это количество входят как гибриды, так и электромобили.

Источник изображения: BYD Хотя новый уровень и оказывается ниже ожиданий аналитиков, по сравнению с итогом предыдущего года он всё равно будет соответствовать росту на 7 %, но это будет минимальный показатель с 2020 года. За первые восемь месяцев этого года предыдущий план продаж BYD выполнила лишь на 52 %, и чтобы продать 5,5 млн по итогам всего года, она должна реализовывать в оставшееся до конца года время по 660 000 машин ежемесячно. С января по август объёмы продаж успели вырасти на 23 % год к году. Примечательно, что в первом полугодии 36,5 % объёмов реализации BYD составляла экспортная продукция. Для китайского автопроизводителя это достаточно высокий показатель. По итогам текущего года BYD собирается отправить на экспорт за пределы Китая почти 1 млн автомобилей. Компания располагает производственными площадками в Узбекистане и Таиланде, а также рассматривает возможность их строительства в Турции, Венгрии и Бразилии. Массовые модели стоимостью менее $21 000, которые формируют основу продаж BYD, по итогам июля просели в количествах на 9,6 % год к году. При этом конкурирующая Geely смогла в этом ценовом диапазоне нарастить продажи на 90 %. Данная компания также увеличила годовой план продаж с 2,71 до 3 млн машин, так что не все автопроизводители в Китае переживают трудности со сбытом продукции. В случае с BYD по итогам августа объёмы выпуска электромобилей и гибридов сокращались второй месяц подряд, чего не наблюдалось с 2020 года. Intel потратила больше других чипмейкеров на исследования, но ей это не особо помогло

03.09.2025 [11:31],

Алексей Разин

Канадская компания TechInsights, как сообщают южнокорейские СМИ, опубликовала рейтинг двадцати крупнейших поставщиков полупроводниковой продукции с точки зрения динамики расходов на исследования и разработки. Samsung с приростом 71,3 % по итогам прошлого года заняла третье место и стала рекордсменом по темпам роста расходов. Больше всех потратила Intel, но пока что это не помогло преодолеть кризис.

Источник изображения: Samsung Electronics Потраченные на профильные нужды в прошлом году $9,5 млрд подняли Samsung Electronics с седьмого места на третье. Два других участника первой тройки интересны каждый по-своему. На первом месте оказалась Intel, которая на исследования и разработки потратила $16,55 млрд, но рост профильных расходов составил всего 3,1 %. Финансовый результат при этом оказался неутешительным — прошлый год компания завершила с убытками в размере $18,8 млрд. На втором месте расположилась Nvidia с $12,5 млрд расходов на НИОКР, что соответствует росту на 47 %. Не исключено, что по итогам текущего года Nvidia выйдет на первую позицию, учитывая влияние бума ИИ на её бизнес и тяжёлое положение Intel. Последняя была вынуждена направить на исследования 33,6 % своей выручки в прошлом году, тогда как для Nvidia эта пропорция ограничилась 10,8 %. Причём Nvidia вполне может увеличить её в текущем году без особых усилий: компания движется в этом направлении уже четыре года подряд. TSMC, которая остаётся крупнейшим контрактным производителем чипов в мире, довольствовалась седьмым местом и суммой $6,36 млрд. Однако в своём сегменте она является рекордсменом, поскольку единственная ежегодно направляет на исследования и разработки более $1 млрд. Первую десятку уже второй раз подряд замыкает SK hynix, которая в прошлом году нарастила расходы на НИОКР на 32,7 % до $3,33 млрд. В общей сложности двадцать крупнейших компаний полупроводниковой отрасли потратили на исследования в прошлом году $96,68 млрд, что на 17 % больше показателей 2023 года. Примечательно, что эта сумма составила 96 % всех профильных расходов отрасли. Из двадцати крупнейших её представителей 15 увеличили расходы на НИОКР, а оставшиеся пять — сократили. Россияне «распробовали» складные смартфоны — благодаря ценам на Galaxy Z Fold7 и Flip7

02.09.2025 [12:39],

Павел Котов

В России стали значительно активнее продаваться смартфоны со складными экранами: флагманские Samsung Galaxy Z Fold7 и Z Flip7 в разных розничных сетях нарастили продажи на величину от 15 % до трёх-четырёх раз, сообщает Forbes со ссылкой на отечественных ретейлеров. Обычные смартфоны при этом продаются так же или хуже, чем год назад, а на складные даже при существенной положительной динамике приходится незначительная доля рынка.  В «М.видео-Эльдорадо» продажи Samsung Galaxy Z Fold7 выросли на 15–20 % по сравнению с Galaxy Z Fold6 в прошлом году. Складные смартфоны нового поколения от Samsung поступили в продажу в России 8 августа. По состоянию на 27 августа в официальном интернет-магазине производителя и на площадке «Яндекс Маркет» старшая модель Samsung Galaxy Z Fold7 стоит от 159 990 до 219 990 руб. в зависимости от конфигурации; ценник на разные версии Galaxy Z Flip7 составляет от 91 990 до 99 990 руб. Для сравнения, в прошлом году Galaxy Z Fold6 и Z Flip6 в розничной сети МТС стоили от 189 990 до 229 990 руб. и от 119 990 до 129 990 руб. соответственно. Аудитория этих устройств — это «люди, для которых смартфон — не просто средство связи, а рабочий и имиджевый инструмент, который должен быть максимально функциональным и современным», пояснили в «М.видео-Эльдорадо». В МТС складные смартфоны Samsung в этом году демонстрируют продажи на 350 % выше в единицах и на 256 % выше в деньгах; в «МегаФоне» сообщили о четырёхкратном росте продаж. Впрочем, не факт, что лидером российского рынка складных смартфонов является Samsung — по данным «М.видео-Эльдорадо», компания входит в тройку популярных брендов наравне с Huawei и Honor. Лидером продаж в розничной сети является Huawei, у которой доля в 51 % выручки и 42 % единиц складных смартфонов — эти показатели китайский технологический гигант за год нарастил на 77 % и 53 % соответственно. Samsung является лишь второй с долями 29 % в денежном и 30 % — в штучном выражении. Отмечаются также Tecno (7 % рынка в деньгах и 12 % — в штуках) и Infinix (соответственно 1 % и 2 %).  Ростом продаж на российском рынке складные смартфоны обязаны в первую очередь ценовой политике и успешному маркетингу, говорят опрошенные Forbes эксперты. Вертикальные «раскладушки» класса Samsung Galaxy Z Flip7 ориентированы преимущественно на женскую аудиторию, а покупателями «книжек» вроде Fold7 чаще оказываются состоятельные люди, которым нужны компактные размеры устройства и доступ к более крупному экрану. Лучшим в этом классе считается трёхстворчатый Huawei Mate XT, но он очень дорогой. В 2024 году продажи складных смартфонов снижались, а в I квартале 2025 года начали расти, отметили в МТС. За этот период в розничной сети оператора проданы 30 000 таких устройств на 3,3 млрд руб. С января по июль эти показатели составили 51 000 и 5,3 млрд руб. соответственно для складных устройств, а также 13,4 млн и 323,8 млрд руб. для всех смартфонов. То есть за первые семь месяцев на складные смартфоны пришлись 0,4 % рынка в единицах и 1,6 % — в деньгах; средняя цена сократилась на 3 %, до 105 тыс. руб. В 2023 году за счёт эффекта низкой базы продажи складных смартфонов показали рост на уровне трёхзначными процентных показателей; в 2024 году он сократился до 30–40 %, подсчитали в «М.видео-Эльдорадо»; доля этих устройств на общем рынке смартфонов составила 3 % или около 7 млрд руб., добавили там. В первой половине 2025 года было продано на 20 % меньше всех смартфонов, чем за аналогичный период годом ранее; в категории складных устройств по итогам 2025 года снова ожидается рост, но не такой значительный — в пределах 10 %. Российский рынок потребительской электроники в основном стабилизировался, считают эксперты, но за весь 2025 год он может показать падение на 7–10 %, более точный показатель будет зависеть от финансовой политики в стране. В прошлом полугодии Huawei потратила на исследования и разработки рекордную часть выручки

01.09.2025 [11:39],

Алексей Разин

В первом фискальном полугодии выручка Huawei Technologies увеличилась на 3,94 % до примерно $60 млрд, а вот чистая прибыль упала в годовом сравнении сразу на 32 % до $5,2 млрд. В любом случае, до убытков дело не дошло, а рост затрат объясняется готовностью компании больше денег вкладывать в разработки. Профильные расходы по итогам периода выросли на 9 % и теперь формируют рекордные 22,7 % выручки Huawei.

Источник изображения: Huawei Technologies В абсолютном выражении на разработки и исследования Huawei в первом полугодии потратила $13,6 млрд. Никогда ранее расходы на НИОКР не достигали столь высокой доли по отношению к выручке компании. Если подобная тенденция сохранится и в текущем фискальном полугодии, то год в целом Huawei завершит с рекордной суммой расходов на исследования и разработки. Тем более, что по итогам прошлого года доля расходов Huawei на НИОКР превысила целевой показатель в 10 % от выручки и достигла $23,4 млрд, а в этом году профильные затраты окажутся выше. В прошлом году 40 % выручки Huawei обеспечило направление телекоммуникационной инфраструктуры, но расходы операторов связи на построение сетей 5G снижаются, поэтому для Huawei более важным источником выручки становится направление полупроводниковых компонентов. По этой причине компания и старается увеличить затраты на профильные разработки. Серверные системы Huawei на базе процессоров семейства Kunpeng заняли более 20 % китайского рынка, а среди процессоров китайской разработки они занимают более 50 % серверного сегмента в регионе. По слухам, при участии Huawei в Китае реализуется план по увеличению объёмов производства чипов для систем ИИ в три раза по итогам следующего года. Впрочем, к исследованиям и разработка профильные расходы компании уже не относятся. Объёмы поставок электромобилей Xiaomi уже второй месяц подряд превышают 30 000 штук

01.09.2025 [07:05],

Алексей Разин

К марту текущего года основатель Xiaomi Лэй Цзюнь (Lei Jun) поверил в свою компанию настолько, что пообещал по итогам всего 2025 года поставить на рынок 350 000 электромобилей. Легко подсчитать, что в среднем для этого нужно ежемесячно выпускать почти по 30 000 машин. На соответствующий уровень Xiaomi вышла в июле, август позволил ей закрепить такой результат.

Источник изображения: Xiaomi О первых итогах августа, как отмечает CnEVPost, руководство компании отчиталась со страниц популярной в Китае социальной сети Weibo. Количество отгруженных за август электромобилей этой марки превысило 30 000 штук. В июле, как гласит официальная статистика, было отгружено 30 452 электромобиля. При этом относительно июня это было почти 20-процентным повышением. Скорее всего, при переходе от июля к августу подобного прироста не наблюдалось, но у Xiaomi ещё есть несколько месяцев, чтобы выйти на заявленный годовой объём поставок в 350 000 машин. Второе предприятие в Пекине по сборке электромобилей только набирает персонал и готовится приступить к их массовому производству. После выхода на проектную мощность оно сможет ежегодно выпускать не менее 150 000 машин. Если говорить о ситуации со спросом на недавно представленный кроссовер YU7, то очереди на него при официальном заказе в Китае до сих пор достигают 56 недель. Как известно, за первые 18 часов компании удалось собрать более 240 000 подтверждённых заявок на YU7. Ограниченность производственных мощностей начинает сказываться на рыночных позициях Xiaomi — изначально ворвавшись на восьмое место среди десяти крупнейших поставщиков электромобилей в мире, компания теперь довольствуется девятым. SK hynix серьёзно приблизилась к Samsung по величине выручки на рынке NAND во втором квартале

31.08.2025 [09:07],

Алексей Разин

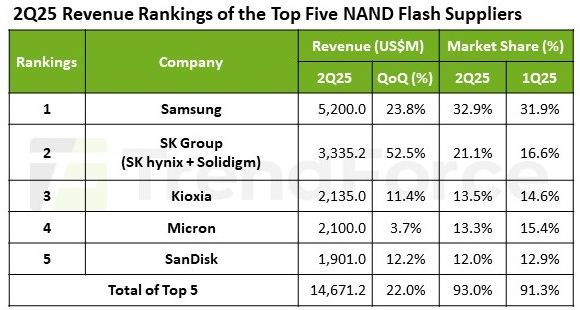

Годами позиции Samsung Electronics на рынке твердотельной памяти казались незыблемыми. Компания долгое время удерживала статус крупнейшего поставщика полупроводниковой продукции в мире, уступая его Intel только в периоды снижения цен на память. Теперь отставание от Samsung в сегменте NAND в денежном выражении резко сокращает SK Group, которая свою долю рынка всего за квартал нарастила с 16,6 до 21,1 %.

Источник изображения: Samsung Electronics Об этом сообщает TrendForce, не забывая отметить, что Samsung по-прежнему контролирует 32,9 % рынка NAND в денежном выражении, и по сравнению с первым кварталом (31,9 %) её позиции не особо ослабли. В SK Group с этой точки зрения входит отчётность самой SK hynix и компании Solidigm, которая унаследовала от Intel предприятия по производству флеш-памяти. Если Samsung по итогам второго квартала последовательно увеличила выручку от реализации NAND на 23,8 % до $5,2 млрд, то SK Group прибавила сразу 52,5 % до $3,3 млрд. Соответственно, это позволило SK Group увеличить свою долю рынка в денежном выражении с 16,6 до 21,1 % всего за три месяца. Во многом это произошло благодаря активным продажам SSD в серверном сегменте. Примечательно, что для всего рынка NAND второй квартал характеризовался снижением средней цены реализации, которое сопровождалось сокращением объёмов выпуска памяти ради приведения баланса спроса и предложения в более равновесное состояние. На рынке США и Китая спрос также стимулировался государственной политикой. Пять крупнейших мировых поставщиков NAND по итогам второго квартала смогли зарегистрировать последовательный рост выручки на 22 % до $14,67 млрд.

Источник изображения: TrendForce В третьем квартале спрос на NAND должен стабилизироваться, поскольку эффект «тарифов Трампа» в США себя исчерпает, а субсидии в Китае начнут снижаться. Средние цены реализации могут вырасти, а спрос останется относительно низким, поэтому темпы дальнейшего роста выручки в отрасли останутся сдержанными. На третьем месте располагается Kioxia с ростом выручки на 11,4 % и долей рынка 13,5 %, которая за второй квартал успела сократиться. Micron на четвёртом месте отстаёт по выручке совсем немного, но её рост ограничился 3,7 %, а доля рынка очень близка к позиции Kioxia со значением 13,3 %. Этого американского производителя подвело снижение средних цен реализации NAND. Зато в натуральном выражении объёмы поставок выросли сильнее, чем ожидалось. Компания смогла достичь максимальных значений своей доли на рынке клиентских и серверных SSD. На пятом месте располагается SanDisk с ростом выручки на 12,2 % до $1,9 млрд и долей в 12 %. Степень загрузки конвейера на совместном предприятии с Kioxia пока далека от оптимальной, а слабое присутствие в сегменте серверных SSD вынуждает этого производителя отставать от конкурентов на фоне бума систем ИИ. Сообща пятёрка крупнейших производителей NAND контролирует 91,3 % выручки на этом рынке. Доля электромобилей на рынке Китая достигла 31 %, а с учётом гибридов перевалила за 50 %

31.08.2025 [07:53],

Алексей Разин

Китай давно является крупнейшим рынком электромобилей в мире. Основная часть машин с тяговыми электродвигателями здесь не только продаётся, но и производится. По итогам прошедших с начала этого года месяцев доля электромобилей и гибридов в Китае на первичном легковом авторынке достигла 51 %. Если учитывать только аккумуляторные машины, то она всё равно достигает солидных 31 %.

Источник изображения: BYD В прошлом году во всём мире было выпущено около 17 млн гибридов и электромобилей, на долю Китая пришлось более 70 % этого количества. При этом из 12 млн выпущенных в Китае машин такого типа около 11 млн штук было реализовано внутри страны, а на экспорт отправлены оставшиеся. По данным Китайской ассоциации производителей легковых автомобилей, на протяжении последних пяти месяцев гибриды и электромобили стабильно удерживают долю более 50 % первичного рынка. Принято считать, что подобные показатели являются своего рода «точкой невозврата» при переходе на электротягу. Например, в Норвегии доля электромобилей и гибридов перевалила за 50 % в 2020 году, а по итогам 2024 года она уже достигла 90 %. Возможно, в Китае подобные процессы, пусть и с другой скоростью, происходят в настоящий момент. Характерно, что гибриды по отношению к «чистокровным» электромобилям в Китае сейчас остаются в меньшинстве, поскольку первые занимают около 20 % рынка, а вторые контролируют 31 %. Сингапур стал вторым крупнейшим источником выручки Nvidia — дело не в китайской контрабанде, уверяет компания

29.08.2025 [12:53],

Алексей Разин

Как минимум один из случаев расследования по поводу способов попадания санкционной продукции Nvidia в Китай имел отношение к посредникам в Сингапуре, поэтому упоминание этого карликового государства на втором месте после США среди источников выручки компании может вызывать вопросы у регуляторов. Сама Nvidia утверждает, что 99 % полученной в Сингапуре выручки в действительности связаны с поставками продукции в США.

Источник изображений: Nvidia По данным свежего квартального отчёта Nvidia по форме 10-Q, в прошлом фискальном квартале она получила в Сингапуре 22 % всей своей выручки или около $10 млрд. На Тайване и в Китае компания выручила заметно меньшие суммы. Компания объясняет такую концентрацию выручки в Сингапуре регистрацией сделок по отправке своей продукции именно через данный город-государство. Физически в Сингапур из её продукции попадает лишь незначительная часть, и основной объём поставок носит транзитный или даже виртуальный характер, когда сингапурские компании лишь оплачивают счета в адрес Nvidia.  В серверном сегменте, как подчёркивает компания, более 99 % зарегистрированной в Сингапуре корпоративной выручки были связаны с поставками продукции в адрес американских клиентов Nvidia. Она тщательно соблюдает все требования американского законодательства в сфере экспортного контроля. К слову, рост влияния американских клиентов на выручку Nvidia говорит и следующая статистика: в прошлом квартале за пределами США компания получила 50 % всей выручки, а год назад этот показатель достигал 57 %. По всей вероятности, Nvidia стала активнее продавать ускорители вычислений кому-то из американских облачных гигантов. Об этом говорит и усиление концентрации выручки среди крупнейших клиентов, которые вдвоём по итогам прошлого квартала контролировали около 39 % её выручки. Крупнейший китайский чипмейкер SMIC нарастил прибыль на 35,6 %, несмотря на санкции США

29.08.2025 [11:35],

Алексей Разин

Компания SMIC остаётся ведущим китайским контрактным производителем чипов, в свете серьёзных амбиций китайских разработчиков систем ИИ её технологические возможности остаются в центре внимания. По итогам первой половины этого года компании удалось увеличить выручку на 22 %, а чистая прибыль выросла на 35,6 %.

Источник изображения: SMIC Как уточняет TrendForce со ссылкой на тайваньские СМИ, по итогам первых шести месяцев этого года SMIC выручила $4,456 млрд, что на 22 % больше результата аналогичного периода прошлого года. Чистая прибыль при этом увеличилась на 35,6 %, до $321 млн, что неплохо для компании, которая в условиях санкций США пытается нарастить объёмы выпуска передовой полупроводниковой продукции. Если говорить непосредственно о полупроводниковом контрактном бизнесе SMIC, то он принёс в первом полугодии $4,229 млрд выручки, и здесь прирост в годовом сравнении составил 24,6 %. Высокая динамика финансовых показателей SMIC в первом полугодии была отчасти обусловлена опасениями клиентов по поводу влияния так называемых «тарифов Трампа». Многие заказчики пытались заранее сформировать запас полупроводниковой продукции, которая потребуется им для сборки электронных устройств, импортируемых в США. В текущем квартале влияние этого фактора на деятельность SMIC сохранится, как ожидает руководство компании. Даже в четвёртом квартале, когда спрос на услуги контрактных производителей чипов традиционно снижается, высокая загрузка конвейеров SMIC позволит в значительной степени нивелировать этот эффект. По темпам роста выручки в текущем году компания рассчитывает превысить средние отраслевые показатели. Как уже отмечалось ранее, в следующем году SMIC рассчитывает удвоить объёмы выпуска 7-нм продукции для своих клиентов. Это позволит китайской полупроводниковой отрасли в целом увеличить объёмы производства компонентов для систем искусственного интеллекта в три раза. Автопилот FSD намного чаще отталкивает покупателей от Tesla, нежели привлекает

29.08.2025 [08:33],

Алексей Разин

По итогам опроса 8000 американцев в августе этого года выяснилось, что лишь в 14 % случаев наличие в электромобилях системы FSD послужит фактором, подталкивающим респондентов к покупке. При этом в 35 % случаев FSD будет выступать в роли фактора, отталкивающего покупателей от продукции Tesla.

Источник изображения: FSD Оставшийся 51 % респондентов никак наличие FSD с влиянием на решение о покупке Tesla не увязывал. Примерно половина участников опроса, который проводился политологической консалтинговой группой Slingshot Strategies, призвала признать использование FSD незаконным на территории США. Напомним, под обозначением FSD скрывается комплекс технологий Tesla, который позволяет машинам этой марки в определённых условиях управляться автоматикой без частого вмешательства со стороны водителя. В перспективе эволюция FSD за счёт программных обновлений, по замыслу автопроизводителя, должна позволить автоматике полностью заменить водителя. Подобное настороженное отношение потребителей к FSD является тревожным сигналом для Tesla, ведь возглавляющий её Илон Маск (Elon Musk) не раз заявлял, что именно продажа программного обеспечения и всякого рода услуг, связанных с автономным вождением, со временем станет одним из основных источников дохода компании, а продажа электромобилей как таковых отойдёт на второй план. Само руководство Tesla видит проблему иначе, полагая, что нужно больше внимания уделять обучению потребителей использованию FSD. Примерно половина автовладельцев, чьи электромобили Tesla технически способны работать с FSD, никогда не пробовали передвигаться с её помощью, как заявил Илон Маск на прошлом квартальном отчётном мероприятии. Tesla намерена вести просветительскую работу с клиентами во время их обращения в фирменные сервисы, а сам Маск намерен распространять больше демонстрационных видеороликов. Получить доступ к FSD могут даже те, кто не намерен оплачивать опцию целиком и навсегда. Подписка позволяет пользоваться FSD за $99 в месяц, и по итогам определённого периода сделать вывод о необходимости покупки опции в постоянное владение. Среди желающих купить именно электромобиль участников опроса, упоминаемого выше, лишь 20 % готовы отдать предпочтение машине марки Tesla исключительно из-за наличия у неё FSD. При этом доля отвергающих такой выбор всё равно выше и достигает 33 %. Возможно, как отмечают авторы опроса, подобный настрой потребителей вызван отсутствием внятной информации о возможностях FSD и недоверием к маркетинговой стратегии Tesla в целом. Скандалы с судебными разбирательствами по поводу виновности FSD в ДТП со смертельным исходом, помимо прочего, тоже работают против репутации Tesla в целом и конкретной функциональности в частности. За два прошедших месяца, как показал опрос, количество считающих электромобили Tesla небезопасными респондентов выросло с 34 до 36 %, а количество считающих их «очень безопасными» сократилось с 17 до 13 %. На рынке США респонденты признали машины марок Honda, Toyota и Chevrolet наиболее безопасными. |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex