|

Опрос

|

реклама

Быстрый переход

Плоды ИИ-бума: производитель SSD и памяти Lexar предрёк рост прибыли на 60 000 % в первом полугодии

08.07.2026 [14:12],

Николай Хижняк

Китайская компания Shenzhen Longsys Electronics, которой принадлежит бренд памяти Lexar, объявила, что ожидает чистую прибыль в размере от $1,36 до $1,62 млрд (от 9,2 до 11 млрд юаней) за первое полугодие 2026 года. Для сравнения, за аналогичный период прошлого года чистая прибыль компании составила всего $2,2 млн.

Источник изображения: Lexar Прогнозируемый компанией невероятный рост на 61 818–73 636 % основан на оценке ожидаемой выручки в размере от $3,24 до $3,68 млрд (от 22 до 25 млрд юаней), что более чем вдвое превышает прошлогодний показатель в $1,5 млрд, пишет издание South China Morning Post (SCMP). Такой значительный рост объясняется возросшим спросом на чипы памяти и ограниченным объёмом кремниевых пластин для их производства на фоне глобального развития инфраструктуры искусственного интеллекта. По словам Longsys, компания подписала долгосрочные соглашения и меморандумы о взаимопонимании с мировыми поставщиками пластин памяти, чтобы обеспечить стабильность поставок. Компания не сообщила, с какими именно поставщиками микросхем памяти для ОЗУ и SSD она заключила контракты, но, как отмечается, многие китайские производители памяти отказались от услуг трёх основных поставщиков — Micron, Samsung и SK hynix — в пользу отечественных производителей CXMT и YMTC. Американские производители модулей памяти и SSD, такие как Corsair, Dell и HP, также начали рассматривать этих производителей в качестве поставщиков микросхем. Даже Apple, которая раньше имела огромное влияние на своих поставщиков, начала лоббировать в Вашингтоне доступ к китайским чипам CXMT, поскольку южнокорейские компании Samsung и SK hynix заявляют, что дефицит памяти, обусловленный развитием искусственного интеллекта, может продлиться до 2027 года или даже дольше. Беспрецедентный рост Longsys привёл к тому, что в минувшие выходные цена её акций на Шэньчжэньской фондовой бирже подскочила на 12,5 %, увеличившись более чем вдвое по сравнению с минимальным уровнем трёхмесячной давности. Помимо рекордной прибыли, компания также получила разрешение от китайских регулирующих органов привлечь до $544 млн (3,7 млрд юаней) за счёт частного размещения акций. Это позволит ей напрямую предлагать акции избранным инвесторам и финансировать исследования и разработки в области высокотехнологичных продуктов для хранения данных, в том числе решений для хранения данных на основе ИИ, контроллеров для ОЗУ и SSD и т. д. Дефицит памяти и других микросхем наносит ущерб производителям персональных компьютеров и конечным потребителям. Согласно некоторым прогнозам, в этом году из-за дефицита памяти рынок персональных компьютеров сократится на 14 %. Поскольку рынок отчаянно нуждается в альтернативных поставщиках, китайские компании CXMT и YMTC, а также другие производители комплектующих, такие как Longsys и Biwin, пользуются возможностью бросить вызов признанным мировым брендам. Xiaomi, Oppo и Vivo резко урезают планы по поставкам смартфонов на 2026 год

01.07.2026 [09:28],

Павел Котов

Крупные китайские производители смартфонов Xiaomi, Oppo и Vivo сообщили поставщикам, что снова сократят целевые показатели поставок на текущий год — в отдельных случаях на величину до 30 %. Причина в том, что рост затрат и беспрецедентный дефицит компонентов продолжают отрицательно влиять на рынок, сообщает Nikkei Asia со ссылкой на несколько источников.  Xiaomi в этом году уже публиковала умеренный прогноз по объёмам поставок смартфонов на этот год — 135 млн единиц против 170 млн в прошлом году. В последнем прогнозе компания ещё на 30 % сократила свои ожидания — до 95 млн смартфонов, сославшись на серьёзный дефицит комплектующих и резкий рост цен на них. Третий по величине в мире производитель смартфонов после Samsung и Apple также предупредил нескольких поставщиков, что прогноз может быть пересмотрен повторно в сторону понижения, если положение в цепочке поставок не улучшится. В сторону понижения, до менее чем 90 млн единиц, пересмотрели свои прогнозы Oppo и Vivo; Honor сообщила поставщикам, что не сможет в 2026 году сохранить темпы роста — в прошлом она отгрузила 71 млн смартфонов. «Снижение объёмов поставок на 15 % стало базовым показателем для большинства китайских клиентов, а у некоторых оно превышает 20 % или даже 30 % по сравнению с прогнозом поставок на 2026 год, который они нам дали в конце 2025. Больше всего нас беспокоит Xiaomi, потому что её предлагающий доступные цены бренд подвергся настоящему испытанию на фоне роста цен на всё. Прогноз был резко пересмотрен в сторону понижения с марта, ограничения поставок и рост цен на смартфоны усугубляются», — сообщил один из поставщиков. При этом вырос спрос на компоненты для рынка послепродажного обслуживания и восстановленных смартфонов — на фоне общего роста цен потребители стали использовать свои смартфоны дольше, чем ожидалось.

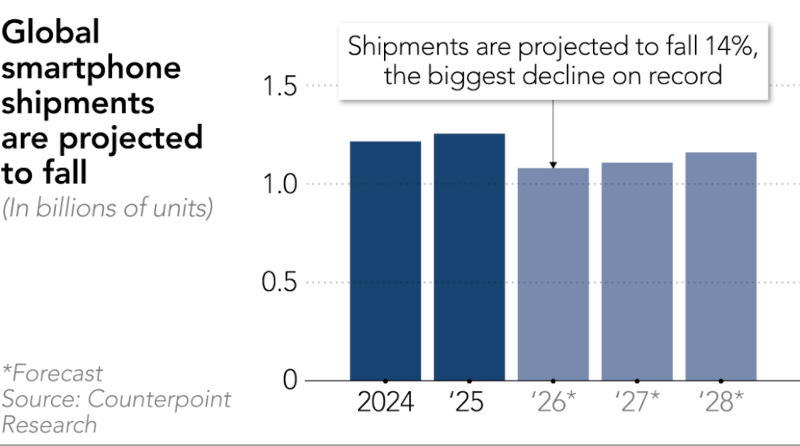

Источник изображения: Counterpoint Research Вслед за отраслью ПК направление смартфонов оказалось под давлением из-за дефицита чипов памяти — цены повысила даже Apple. Аналитики Counterpoint Research прогнозируют сокращение рынка смартфонов на 14 % в 2026 году; в IDC также сообщили об ожидающемся сокращении рынка смартфонов на 14 % — при этом сегмент Android-устройств, к которому относятся Xiaomi, Oppo, Vivo и Honor, просядет на 21 %. Samsung относительно конкурентов находит в более выгодном положении из-за приоритета продукции премиум-класса и доступа к чипам памяти. Сектор мобильной электроники в условиях бума ИИ вынужден конкурировать за чипы памяти с Nvidia, и производители смартфонов оказались в конце очереди при распределении производственных мощностей. На направление центров обработки данных переориентировались Qualcomm и MediaTek, выступающие крупнейшими разработчиками мобильных чипов, причём MediaTek уже предупредила клиентов о повышении цен. Цены сейчас растут на всё, подчеркнула Nikkei Asia: от чипов памяти и процессоров до печатных плат и стекловолокна; ограничены теперь и объёмы доступных услуг по производству и упаковке чипов. Наиболее тяжким бременем дефицит чипов памяти лёг на производителей смартфонов, выпускающих преимущественно модели среднего и нижнего ценового сегмента. «Крупнейший рынок в истории человечества»: SpaceX оценила свой потенциал в $28,5 трлн, из которых 97 % — не космос, а ИИ

23.04.2026 [19:16],

Сергей Сурабекянц

За последнюю четверть века Илон Маск (Elon Musk) превратил космические исследования в процветающий бизнес. Теперь его компания SpaceX хочет подмять под себя рынок искусственного интеллекта для предприятий. SpaceX планирует провести IPO этим летом и привлечь около $75 млрд инвестиций, что станет крупнейшим первичным публичным размещением акций в истории. После размещения акций биржевая оценка SpaceX может достичь $1,75 трлн.

Источник изображения: unsplash.com По оценкам SpaceX, общий потенциальный рынок (Total Addressable Market, TAM) может достигать $28,5 трлн. TAM — это максимальный доход, который компания может получить, если она привлечёт каждого клиента на конкретном рынке. Согласно регуляторной заявке S-1, в которой компания раскрывает свои финансовые показатели и ключевые риски перед выходом на биржу, SpaceX ожидает, что более 90 % этого рынка ($26,5 трлн) приходится на сектор ИИ. Подавляющая часть этой суммы, $22,7 трлн, может быть получена за счёт ИИ для корпоративных заказчиков. «Мы считаем, что определили крупнейший потенциальный рынок в истории человечества», — говорится в заявке. Новая информация о том, где SpaceX видит свои самые большие рыночные возможности, резко контрастирует с тем, как компания зарабатывает деньги в настоящее время. Хотя TAM не является ни прогнозом, ни оценкой, он очень важен для инвесторов. К примеру, когда Uber вышла на биржу в 2019 году, она заявила о рыночных возможностях в размере 5,7 трлн только для своего бизнеса по совместному использованию автомобилей. Рыночные возможности, описанные SpaceX на более чем 300 страницах её финансовых отчётов, подчёркивают давнее желание Маска занять центральное место в развитии технологий ИИ. В настоящее время на рынке корпоративного ИИ доминируют Anthropic и OpenAI. Обе компании планируют в этом году выйти на биржу. В феврале SpaceX поглотила исследовательскую ИИ-лабораторию xAI, основанную Маском в начале 2023 года. В 2025 году xAI зафиксировала операционный убыток в размере $6,4 млрд, что значительно больше, чем убыток в $1,6 млрд годом ранее. Эти убытки превысили операционную прибыль в размере $4,4 млрд, полученную от Starlink, который принёс $11,4 млрд из общей выручки в $18,7 млрд в прошлом году. В целом, SpaceX потеряла $4,9 млрд. Подразделение ИИ SpaceX испытывает нехватку ресурсов. В 2025 году общие капитальные затраты SpaceX выросли до $20,7 млрд, при этом на ИИ пришлось $12,7 млрд — больше, чем было потрачено на космический и коммуникационный бизнесы вместе взятые. Компания заявила, что может извлечь выгоду из некоторых уже существующих инструментов xAI, таких как Grok Enterprise и разрабатываемая совместно с Tesla платформа для автономного управления под названием Macrohard.

Источник изображения: xAI Компания предупредила потенциальных инвесторов о масштабных планах по развитию ИИ и других технологий, включая производство ключевых компонентов для ИИ. SpaceX также заявила, что создаст специализированную группу продаж и направит своих инженеров-консультантов для непосредственной помощи клиентам в освоении ИИ. «Мы считаем, что наша корпоративная стратегия, ориентированная на удовлетворение цифровых потребностей крупнейших отраслей мировой экономики с помощью решений на основе ИИ, обеспечивает нам конкурентоспособные позиции для использования этой быстрорастущей возможности», — говорится в заявлении SpaceX. Далеко не все согласны со столь оптимистичными прогнозами SpaceX. По мнению некоторых аналитиков, трезвая оценка реальной ситуации существенно ниже той планки, которую пытается установить компания. Аналитики уверены, что Apple не будет повышать цены на Mac, чтобы перетянуть пользователей ПК

15.04.2026 [20:09],

Сергей Сурабекянц

Аналитики полагают, что Apple, возможно, проводит весьма нехарактерную для себя политику в погоне за ускоренным ростом. Компания, похоже, готова в некоторой степени пожертвовать своей традиционно высокой рентабельностью, чтобы увеличить долю рынка. Это создаёт огромные возможности — по мнению экспертов, удвоение числа пользователей Mac в течение следующего десятилетия «безусловно достижимо». В настоящее время технологическая индустрия испытывает сильнейшее давление из-за резкого роста стоимости памяти, вызванного спросом на инфраструктуру для работы искусственного интеллекта. В то время как большинство производителей ПК, похоже, перекладывают издержки на потребителей в виде повышения цен, Apple пока сопротивляется этому. Неясно, как долго это может продлиться, поскольку исторически наценка компании составляла стабильные 37-38 %. Аналитик Хорас Дедью (Horace Dediu) считает, что компания, возможно, решила отдать приоритет росту в то время, когда многие из её конкурентов испытывают трудности. Его коллега Джей Голдберг (Jay Goldberg) также полагает, что Apple использует ситуацию, чтобы увеличить долю рынка, полагаясь на новые доходы от сервисов для балансировки бюджета. Apple платит высокую цену за микросхемы памяти, что, по мнению Голдберга, является «частью преднамеренной стратегии компании по ужесточению условий для своих конкурентов», которая «не обойдётся Apple дёшево». Он прогнозирует, что валовая маржа Apple может снизиться до уровня около 30 %. Тем не менее, Голдберг уверен, что компания сможет компенсировать часть этих потерь за счёт увеличения доли рынка, так как новые владельцы ПК Apple, вероятно, будут вынуждены подписываться на более дорогие тарифные планы компании. На сегодняшний день количество пользователей Mac составляет порядка 260 миллионов. Эксперты полагают, что удвоение этой базы, «безусловно является достойной и достижимой целью в течение следующего десятилетия». По мнению журналистов издания 9to5Mac, нынешние условия в отрасли представляют собой «идеальный шторм для конкурентов, и удивительно низкая цена MacBook Neo является убедительным доказательством того, что компания решила в полной мере воспользоваться уникальной возможностью ускорить рост». Эта уверенность подкрепляется возможностью наверстать упущенное за счёт продаж услуг, которые традиционно являются чрезвычайно прибыльным бизнесом для Apple. Суперкомпьютеры с ИИ проиграли простым квантовым компьютерам из Китая в предсказании погоды

15.04.2026 [14:15],

Геннадий Детинич

Команда учёных из Университета науки и технологий Китая и Китайского университета Гонконга сообщила о способности квантовых платформ превзойти классические суперкомпьютеры с ИИ в задачах прогнозирования погоды. Это грозит подорвать огромные инвестиции в классические платформы прогноза погоды, поскольку китайцы обещают создавать квантовые платформы по предсказанию погодных явлений за суммы в сто раз меньше.

Источник изображения: ИИ-генерация ChatGPT/3DNews Государственные и частные структуры в США уже вложили и планируют вкладывать в классические ИИ-платформы по предсказанию погоды сотни миллионов долларов. По утверждению китайских исследователей, за всего 1 % от этих денег можно создать простую и компактную квантовую платформу, которая либо сравнится, либо превзойдёт по точности предсказаний классический суперкомпьютер с искусственным интеллектом. В конце марта в журнале Physical Review Letters исследователи из Китая опубликовали работу, в которой показали, что такое возможно. Техническая сторона исследования — это организация так называемого квантового резервуарного вычисления (QRC) на платформе ядерного магнитного резонанса (ЯМР). Данные кодировались на взаимодействующих ядерных спинах (4 углеродных и 5 протонных) молекулы кротоновой кислоты с метками из изотопа углерода-14. Учёные описывают эксперимент как чашку с кофе, в которой ингредиенты перемешали ложечкой и оставили приходить в равновесное состояние. По большому счёту — это не вычисления, а симуляция. Она не может быть универсальной, но для решения специфических задач может считаться работой вычислительного алгоритма. В данном случае квантовая платформа анализировала временные ряды, чем обычно занимаются алгоритмы прогнозирования погоды и не только. Резервуарный метод, кстати, способен использовать для анализа даже шум в системе и при этом работает при комнатной температуре. Предложенный китайскими исследователями подход существенно снижает аппаратные требования и энергопотребление по сравнению с классическими нейронными сетями, делая технологию доступной для решения реальных задач уже на современном оборудовании. В случае классических суперкомпьютеров с ИИ для решения той же задачи с существенно меньшей точностью потребовалась бы система с 10 тыс. узлов. Тем самым учёные делают вывод, что это первый доказанный случай, когда квантовая система превзошла классические в решении задач, имеющих прикладную ценность. Мировые продажи ПК упадут на 5 % из-за подорожания памяти — вся надежда на Apple и геймеров

26.03.2026 [21:01],

Сергей Сурабекянц

Аналитическая компания Counterpoint Research прогнозирует, что мировые поставки ПК в 2026 году сократятся на 5 % по сравнению с 2025 годом. По данным Counterpoint, в 2026 году будет продано 262 млн ПК по сравнению с 275 млн в 2025 году. «Основным препятствием является устойчивый рост цен на память, который вынуждает производителей повышать цены для потребителей, снижая общий спрос», — отмечается в отчёте компании.

Источник изображений: unsplash.com «Сектор ПК остаётся более устойчивым, чем другие сегменты потребительской электроники. Эта относительная стабильность обусловлена активным циклом замены оборудования; значительная часть существующей базы пользователей может получить обновления до Windows 11, а постоянное стремление Microsoft к миграции на новые версии ОС является постоянным катализатором обновления оборудования», — говорится в отчёте Counterpoint. Исторические данные исследовательской компании показывают, что продажи ПК достигли пика в 2021 году в период пандемии, превысив 300 млн единиц. Объёмы продаж снизились в 2023 году, а затем снова выросли в 2024 и 2025 годах, хотя и не до уровня 2021 года.  Counterpoint Research прогнозирует, что крупнейшие бренды пострадают от спада меньше всего: такие компании, как Dell, HP и Lenovo, испытают «наименьшее сокращение», в то время как бренды второго эшелона, такие как Acer и Asus, как ожидается, увидят более выраженное снижение продаж. Единственный бренд, который, как ожидается, выбьется из общей тенденции, — это Apple. Аналитики Counterpoint прогнозируют, что, отчасти благодаря новому MacBook Neo, Apple продаст больше систем в 2026 году, чем в 2025 году. Отдельно стоит отметить рынок игровых ПК. Согласно прогнозу, влияние роста цен на комплектующие мало отразится на продажах дорогих игровых систем. Ведь если подорожавшая оперативная память увеличит цену обычного ноутбука за $500 на $100 или $200, это станет огромной относительной прибавкой к цене и отпугнёт многих покупателей. Но удорожание на $200 геймерского ПК, цена на который начинается с $2000 — это гораздо меньший процентный прирост, который вряд ли заставит юного нагибатора отказаться от покупки, тем более, что деньги на неё чаще всего дают родители. ChatGPT научился давать прогноз погоды на срок до 10 дней с помощью AccuWeather

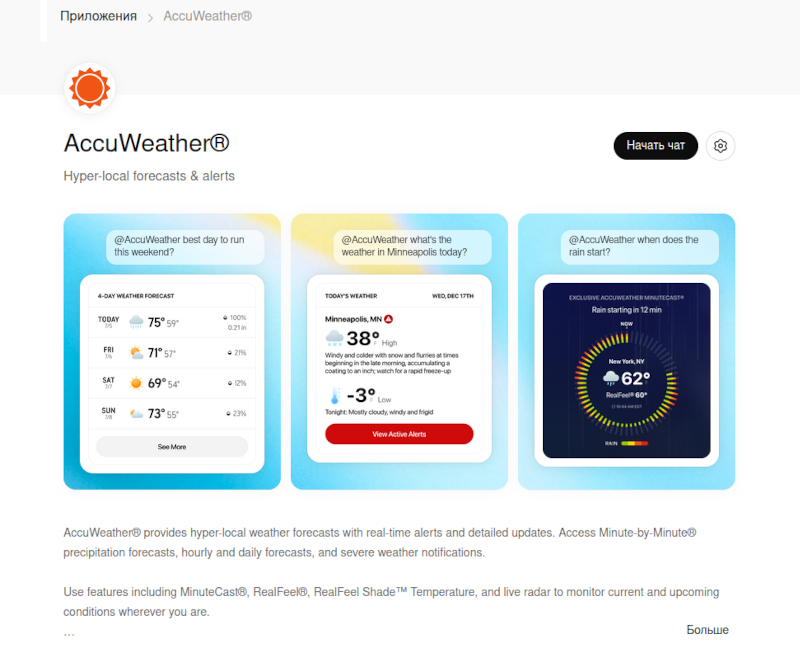

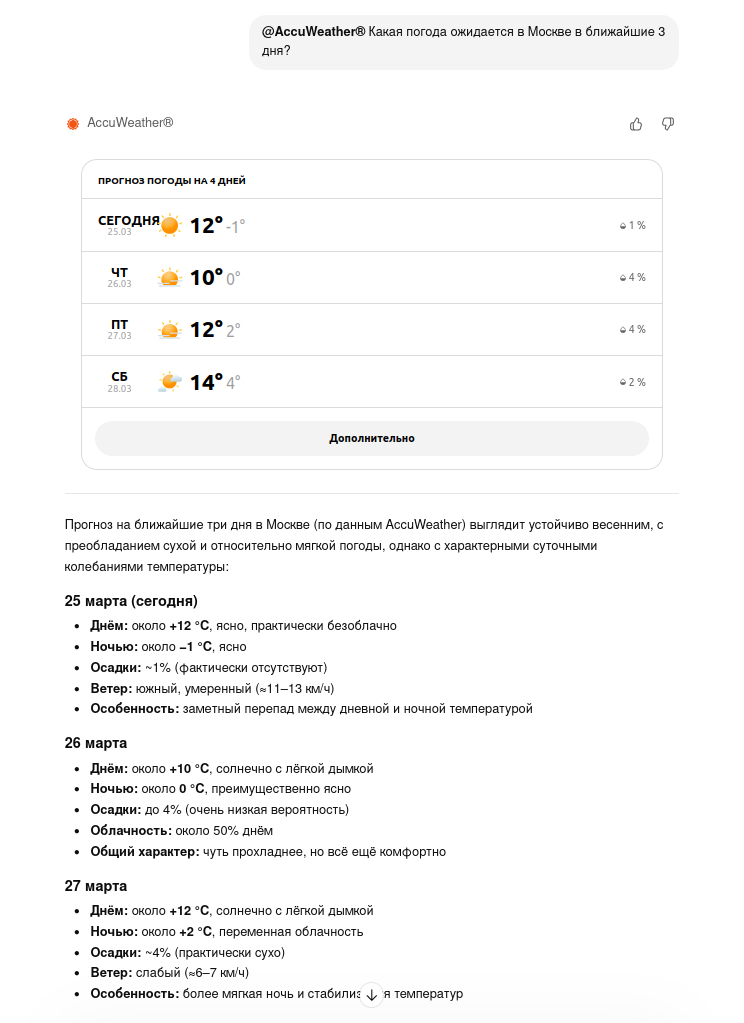

25.03.2026 [15:26],

Дмитрий Федоров

AccuWeather запустила приложение для ChatGPT, которое добавляет в сервис информацию о текущей погоде в заданной точке, прогноз на срок до 10 дней, сведения с учётом исторических данных и официальные предупреждения, связанные с погодой. Это помогает лучше планировать прогулки и поездки и, по замыслу разработчиков, должно снизить вероятность неточных ответов ChatGPT о погоде.

Источник изображения: accuweather.com Для доступа к функции пользователю необходимо подключить приложение AccuWeather к своему профилю ChatGPT. После этого запрос оформляется через символ @: пользователь выбирает AccuWeather и затем вводит запрос, который приложение должно обработать.

Источник изображения: chatgpt.com Иными словами, речь идёт не просто об улучшении ИИ-модели, а о явной связке ChatGPT с внешним погодным сервисом, доступ к которому инициирует сам пользователь.

Источник изображения: chatgpt.com Запуск приложения последовал вскоре после объявления OpenAI о прекращении развития Sora. После этого изменения OpenAI ограничит генерацию видео платными тарифами в ChatGPT и сторонними инструментами через API. Топ-менеджер Intel: в половине отгруженных в этом году ПК будет ускоритель ИИ

18.02.2026 [18:12],

Сергей Сурабекянц

Президент японского подразделения Intel Макото Оно (Makoto Ohno) уверен, что 2026 год станет решающим для ПК с поддержкой ИИ. По его прогнозам, в этом году на ПК с ИИ придётся примерно половина от общего объёма поставок за год. По предварительным оценкам IDC, в 2026 году будет отгружено около 260 млн ПК. Если прогноз Макото Оно сбудется, 130 млн из них будут оснащены нейронным процессором (NPU) или другим чипом для локальной обработки данных с помощью ИИ. Тем не менее Макото Оно признал, что основной причиной покупки ПК с ИИ могут оказаться не его возможности по ускорению искусственного интеллекта, а повышенная производительность в широком спектре прикладных задач и более длительное время автономной работы благодаря новым поколениям оптимизированных процессоров. «Прогнозируется, что к 2026 году […] каждый второй компьютер будет ПК с искусственным интеллектом. Однако, учитывая текущую ситуацию, причинами выбора ПК с ИИ являются его высокая производительность и длительное время автономной работы, обеспечиваемое использованием нейронного процессора. Другими словами, важно учитывать тот факт, что люди в настоящее время покупают ПК с ИИ не для того, чтобы использовать его функции, связанные с ИИ», — отметил Макото Оно. По словам Макото Оно, Intel хочет в кратчайшие сроки сделать ПК с ИИ нормой, а не исключением. Компания признает, что в настоящее время эти ПК в основном воспринимаются как продукты высокого класса, и стремится как можно быстрее изменить это восприятие и вывести такие устройства на массовый рынок. Intel также подчеркнула необходимость большего количества приложений, которые действительно используют возможности ПК с ИИ, с целью достижения точки, когда люди будут покупать ПК с ИИ для конкретной цели, а не просто потому, что это новейший продукт. «Лаборатория Касперского» показала сценарии потенциальных цифровых угроз будущего

29.01.2026 [20:06],

Андрей Крупин

По мере развития цифровых систем возникают риски, которые выходят за рамки традиционных киберугроз. «Лаборатория Касперского» представила сценарии возможных событий, которые в перспективе могут существенно изменить сферу IT-безопасности и повлиять на жизнь общества.

Источник изображения: Kevin Ku / unsplash.com Атаки на NTP-серверы. Практически все современные цифровые операции — от финансовых транзакций и промышленной автоматизации до мониторинга безопасности и реагирования на инциденты — зависят от точного времени, синхронизацию которого обеспечивают сетевые узлы по протоколу Network Time Protocol (NTP). Массированные атаки на такие серверы и вмешательство в их работу могут привести к расхождениям временных меток транзакций в финансовых системах, сбоям в процессах клиринга и расчётных операций, аннулировать сертификаты шифрования. Кроме того, это может поставить под угрозу целостность логов безопасности. В результате организациям станет сложнее сопоставлять события и анализировать инциденты, поскольку их нельзя будет точно выстроить в хронологическом порядке. Утрата цифровых знаний. Ещё один долгосрочный риск — постепенное устаревание больших объёмов данных, накопленных с 1970-х по 2020-е годы. Значительная часть этой информации содержится в проприетарных базах данных, файлах устаревших форматов и списанных в утиль программных средах, а также на подверженных деградации физических носителях, таких как магнитные ленты, жёсткие и оптические диски. Со временем это может привести к появлению огромных массивов данных, для которых не осталось ни подходящего ПО, ни квалифицированных специалистов, способных с ними работать. Это, в свою очередь, приведёт к необратимой утрате цифровых исторических источников, научных исследований и других знаний. Кризис интеллектуальной собственности в связи с использованием ИИ. Технологии электронного разума на базе нейросетей и машинного обучения ускоряют научные открытия. При этом корпорации всё чаще патентуют не только конкретные аппаратные решения, но и широкие классы методов и алгоритмов, разработанные с помощью ИИ. В некоторых областях, таких как биомедицина, химия, материаловедение, это может создавать множество дублирующих друг друга претензий на право интеллектуальной собственности и привести к правовой неопределённости, связанной со свободой использования подобных разработок. Как следствие, такая ситуация может не только затормозить прогресс, но и в целом сформировать необходимость в пересмотре самой модели интеллектуальной собственности в эпоху ИИ. Пересмотр отношения к ИИ. На искусственный интеллект инвесторы возлагают большие надежды, обусловленные представлениями о скором появлении сильного ИИ (Artificial General Intelligence, AGI) — системы, сравнимой по уровню развития с человеком. Потенциальная проблема заключается в растущем разрыве между ожиданиями и результатами, как это было в случае с другими технологическими пузырями. По мнению «Лаборатории Касперского», это будет не одномоментный крах ИИ, а серия громких разочарований крупных инвесторов в технологиях электронного разума. При этом искусственный интеллект по-прежнему будет интегрироваться в разные отрасли, однако ожидания от него могут стать более сдержанными, фокус сместится на инженерные задачи, а также изменится подход к финансовым вложениям с учётом рисков.

Источник изображения: Roman Budnikov / unsplash.com Коллапс криптографии из-за математического прорыва. Внимание экспертов по кибербезопасности приковано к отдалённой угрозе со стороны квантовых компьютеров, которые потенциально смогут взломать современные алгоритмы шифрования данных. К этому заранее готовятся, разрабатывая и внедряя постквантовую криптографию. Однако угрозой может стать вовсе не это, а внезапное математическое открытие в области теории чисел, которое кардинально упростит решение таких задач, как факторизация или дискретные логарифмы, на обычной классической вычислительной технике. Если такой алгоритм будет опубликован, он может мгновенно подорвать математические основы широко используемых современных криптографических систем. При таком сценарии инфраструктура открытых ключей, лежащая в основе сетевых соединений, цифровых подписей и шифрования, быстро потеряет доверие. Весь защищённый трафик, когда-либо перехваченный и сохранённый, станет потенциально расшифрованным. Киберэкотерроризм. Ещё один потенциальный сценарий будущего, предполагающий возможные атаки злоумышленников на химические или индустриальные предприятия с целью оказания негативного влияния на экологическую ситуацию в том или ином регионе мира. Например, взлом систем управления на промышленном заводе может привести к незаметным, но постоянным выбросам вредных веществ в небольших количествах в природные экосистемы. Это может оставаться незамеченным в течение длительного времени, пока ущерб окружающей среде уже не станет явным и приведёт к тяжёлым, трудноисправимым последствиям. Цифровая изоляция национальных сегментов интернета. На протяжении многих лет фрагментация глобальной сетевой инфраструктуры на национальные и региональные сегменты обсуждалась как постепенный процесс, обусловленный политическими решениями. Однако вероятен и более кардинальный сценарий, когда цифровая изоляция произойдёт целенаправленно, в результате скоординированного внешнего давления. При таком стечении обстоятельств коалиция стран может применить комплекс технических и инфраструктурных мер, включая масштабные манипуляции с маршрутизацией трафика, аннулирование критически важных сертификатов, физический саботаж подводных кабелей в критических точках. Считается, что глобальная сеть слишком децентрализована и устойчива для такого поворота событий. Однако концентрация критической инфраструктуры (корневые серверы DNS, основные сертификационные центры, магистральные кабели) в реальности создаёт уязвимые точки, давление на которые может быть скоординировано в беспрецедентных геополитических условиях. «Большинство отраслевых прогнозов основаны на рациональной экстраполяции — те же угрозы, те же векторы атак, только в большем масштабе. В этом анализе преследовалась другая цель. Перечисленные сценарии — не предсказания того, что произойдёт в следующем году, а структурированные мысленные эксперименты о том, что может произойти, если некоторые из наших основных технических предположений не сбудутся. Они занимают среднее положение между обычными прогнозами и полноценными «чёрными лебедями» — их сложно смоделировать, но они потенциально могут серьёзно повлиять на развитие отрасли», — уверен главный технологический эксперт «Лаборатории Касперского» Александр Гостев. Nvidia представила ИИ-платформу Earth‑2 для точного прогнозирования погоды на две недели вперёд

26.01.2026 [18:10],

Сергей Сурабекянц

Nvidia представила программное обеспечение и модели с открытым исходным кодом, призванные облегчить использование искусственного интеллекта и сложных данных для создания систем прогнозирования погоды. Новая платформа Earth‑2 («Земля-2») включает в себя погодные модели на основе ИИ для создания более точных двухнедельных прогнозов и получения краткосрочных сводок на ближайшие шесть часов о штормах и других погодных аномалиях.

Источник изображения: Nvidia ИИ стал основой революции в предсказаниях погоды, которые начинают заменять прогнозы, долгое время генерируемые суперкомпьютерами. Новые модели искусственного интеллекта, которые выявляют закономерности в огромных наборах данных об атмосферных условиях вместо воссоздания сложной физики атмосферы, оказались более точными, чем традиционные методы прогнозирования погодных условий. Самая дорогая публичная компания в мире предлагает технологию, которая, как она надеется, устранит препятствия на пути внедрения ИИ в экономику в целом. Чипы и компьютеры Nvidia стали одной из основных статей расходов на новую инфраструктуру для поддержки рабочих нагрузок искусственного интеллекта. Моделирование погоды и климата является долгосрочным интересом компании из-за высоких требований к вычислениям. Поставщики энергии и другие предприятия в чувствительных к погодным условиям секторах, таких как судоходство, страхование и сельское хозяйство, активно внедряют прогнозирование погоды с помощью искусственного интеллекта, чтобы сохранить лидерство в своих отраслях. Nvidia заявила, что технология «Земля-2» предоставит пользователям более удобный способ создания индивидуальных прогнозов с использованием её ИИ-моделей, которые, по словам компании, конкурируют с моделями, выпущенными государственными метеорологическими агентствами и DeepMind от Google. Платформа Earth‑2 располагает новой моделью обработки начальных условий, таких как карты температуры, ветра и давления воздуха на планете, необходимых для запуска пользовательских прогнозов. Компания также заявила, что прогнозы, генерируемые её инструментами, можно создавать независимо, что позволяет правительственным учреждениям и компаниям полностью контролировать этот процесс. Используемое программное обеспечение имеет открытый исходный код, что означает, что его можно свободно копировать или адаптировать под свои нужды. Продажи ноутбуков в 2026 году упадут сильнее, чем ожидалось — к дефициту памяти добавились проблемы с процессорами

26.01.2026 [17:55],

Владимир Мироненко

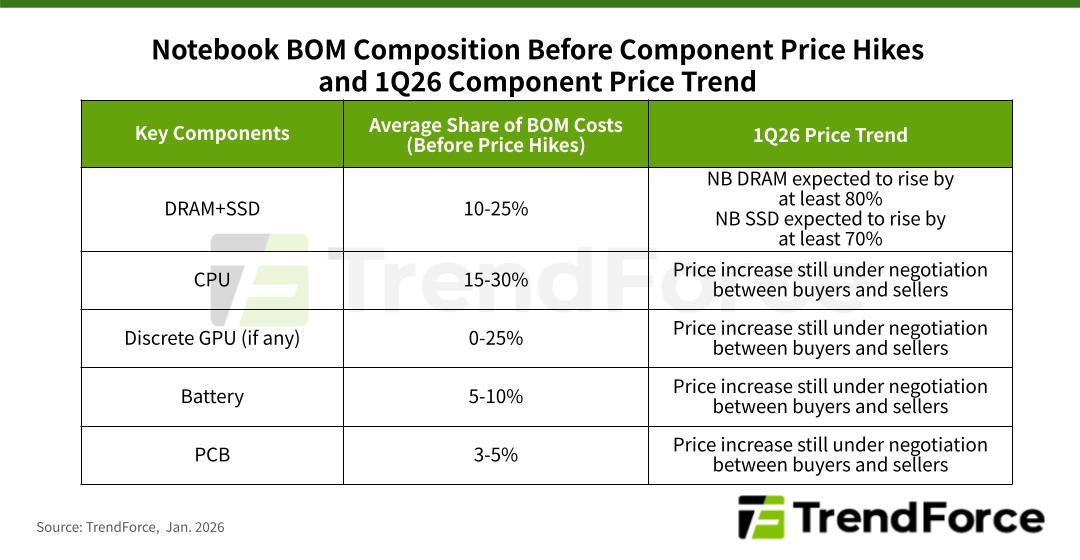

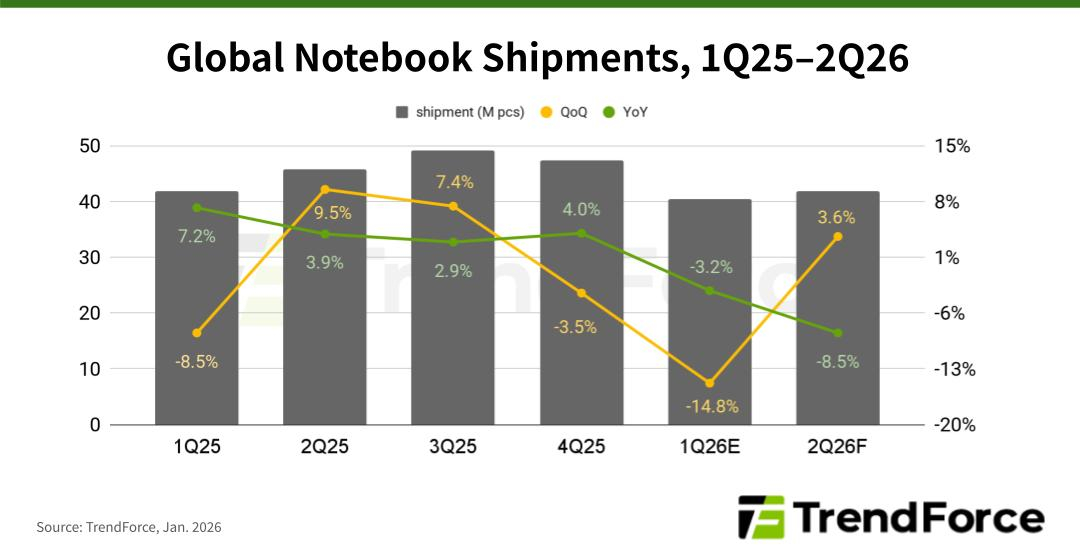

Аналитическая фирма TrendForce снизила свой прогноз по поставкам ноутбуков на текущий год с прежних 5,4 % снижения по сравнению с аналогичным периодом прошлого года до более значительного падения на 9,4 % в связи с целым рядом факторов, в числе которых нехватка компонентов и рост цен.  Согласно исследованию TrendForce, ведущие производители ноутбуков со второй половины 2025 года работают в условиях резкого роста цен на память, а в начале 2026 года они также столкнулись с временным дефицитом поставок процессоров и их удорожанием. Эти проблемы усугубляются ростом цен на печатные платы, батареи и микросхемы управления питанием (PMIC), что, как ожидается, приведёт к снижению глобальных поставок ноутбуков на 14,8 % в первом квартале по сравнению с предыдущим кварталом.

Источник изображений: TrendForce В зависимости от конфигурации ноутбуков на процессоры обычно приходится около 15–30 % от их общей стоимости. В большинстве устройств начального и среднего уровня сейчас используются процессоры Intel. Однако недавнее повышение цен Intel на чипы более низкого ценового сегмента и продолжающийся дефицит поставок, который, как ожидается, сохранится до марта, заставляют вносить коррективы в планирование выпуска продукции и сроки отгрузок. Как ожидают в TrendForce, контрактные цены на оперативную память и SSD для ноутбуков в первом квартале 2026 года значительно превысят предыдущие прогнозы, показав рост более чем на 80 и 70 % соответственно по сравнению с предыдущим кварталом.  Кроме того, из-за наращивания производителями поставок ноутбуков с четвёртого квартала 2025 года запасы памяти резко сократились. По мере снижения объёмов поставок от производителей памяти возможности брендов по закупке чипов в первом квартале ограничены, что нарушает производственные графики и сроки отгрузки, отметили аналитики. Рост стоимости печатных плат связан с увеличением сложности проектирования и резким ростом цен на медь. Как полагают в TrendForce, удорожание печатных плат станет долгосрочной тенденцией, поскольку количество слоёв на материнских платах будет и дальше увеличиваться в соответствии с обновлением характеристик ноутбуков среднего и высокого классов. В связи с обновлением спецификаций также вырастет стоимость батарей. Кроме того, на этом процессе отразится рост цен на материалы для литиевых аккумуляторов. На фоне более высокого энергопотребления процессоров и нейронных сетей растёт спрос на микросхемы управления питанием (PMIC). Внедрение новых стандартов, таких как Wi-Fi 7 и USB 4.0, тоже ведёт к увеличению стоимости соответствующих микросхем и разъёмов. Хотя в этом случае рост цен меньше, чем на память или процессоры по отдельности, в совокупности это создаёт значительную финансовую нагрузку для производителей ноутбуков, которые, как правило, работают с низкой маржой, сообщили в TrendForce. Хотя бренды в своих прогнозах поставок на первый квартал 2026 года сохраняют относительный оптимизм, несмотря на растущие риски, аналитики TrendForce считают, что у них могут возникнуть трудности с обеспечением производства всеми необходимыми компонентами. Это приведёт к прогнозируемому снижению поставок в первом квартале 2026 года на 14,8 %. TrendForce отметила, что рынок сталкивается с повышенной краткосрочной неопределённостью из-за высоких цен на память и нестабильных поставок процессоров. Что касается второй половины 2026 года, то на ситуацию на рынке будут влиять такие факторы, как изменения в поставках ключевых компонентов, корректировка затрат брендами, уровень запасов, продуктовые стратегии и готовность потребителей принять более высокие цены. Рынок электроники упадёт впервые за три года — аномальные цены памяти спровоцируют подорожания гаджетов и задержки новинок

22.01.2026 [13:27],

Алексей Разин

Прошлый год создал условия для кратного увеличения цен на некоторые виды памяти, поэтому текущий многие производители встречают в не очень оптимистичном настроении по поводу перспектив спроса на свою продукцию. Скорее всего, поставки ПК, смартфонов и игровых консолей в этом году сократятся относительно предыдущего, поскольку рост цен на них из-за дорогой памяти подорвёт спрос со стороны потребителей.

Источник изображения: Samsung Electronics Кроме того, в отдельных сегментах рынка микросхем памяти не будет хватать физически, и даже при наличии спроса производители не смогут его насытить. Бум искусственного интеллекта, как уже не раз отмечалось ранее, привёл к тому, что цены на память в прошлом году всего за несколько месяцев выросли в несколько раз. Этого оказалось достаточно, чтобы поднять стоимость готового электронного устройства на десятки процентов. Разница получается заметной и способной повлиять на поведение покупателей. Аналитики IDC и Counterpoint Research теперь ожидают, что из-за описываемых выше проблем рынок смартфонов в этом году сократится как минимум на 2 %. Ещё не так давно оба источника рассчитывали на небольшой рост объёмов продаж смартфонов по итогам текущего года. Если новые прогнозы оправдаются, поставки смартфонов на мировой рынок сократятся впервые с 2023 года. В прошлом году рынок ПК вырос на 8,1 %, по данным IDC, но в этом он рискует сократится как минимум на 4,9 %. По мнению аналитиков TrendForce, поставки игровых консолей в этом году упадут на 4,4 %, хотя в прошлом они выросли на 5,8 %. Поскольку основная часть популярных игровых консолей сейчас находится не в той фазе жизненного цикла, чтобы провоцировать снижение спроса своим устареванием, оно будет объясняться именно экономическими причинами. По некоторым данным, даже крупные производители игровых консолей отложат дебют новых моделей из-за дорожающей памяти, не говоря уже о менее крупных игроках рынка. У крупных производителей электронных устройств есть больше возможностей сдерживать рост цен. По прогнозам Counterpoint Research, только в первом квартале цены на память вырастут на 40 или 50 %, а в прошлом году они выросли на 50 %. Поставщик полупроводниковой продукции Fusion Worldwide сообщил Reuters, что за два предыдущих квартала цены на некоторые виды изделий выросли более чем в десять раз. Уже скоро покупателям ноутбуков, смартфонов, носимых и игровых устройств придётся платить значительно больше, чем раньше. Даже такие гиганты, как Lenovo, HP Inc. и Dell, в начале текущего года могут столкнуться с необходимостью поднять цены на 20 % и более. Подобные ожидания уже вызвали снижение курса акций многих производителей электроники, особенно относящихся ко «второму эшелону». Опасения руководства компаний наверняка прозвучат до конца этого месяца, поскольку многие участники рынка будут отчитываться об итогах прошлого квартала в январе. Apple, которая основную часть выручки по-прежнему получает от реализации смартфонов, исторически старалась удерживать стоимость iPhone на одном уровне в пределах активной фазы продаж каждого поколения. Обычно новые модели выходили в сентябре, при необходимости компания делала корректировку цен. Когда в прошлом году издержки компании начали расти весной из-за влияния таможенных пошлин в США, она не стала переносить их на рекомендованные розничные цены. Кроме того, масштабы бизнеса Apple позволяют заключать с поставщиками памяти долгосрочные контракты, но проблема заключается в том, что сейчас цены растут так быстро, что и их условия то и дело пересматриваются. Наконец, некоторые источники даже опасаются задержки выхода iPhone 18 из-за неблагоприятной рыночной ситуации. Благодаря буму ИИ глобальные доходы полупроводниковой промышленности в 2026 году превысят $1 трлн

15.01.2026 [18:01],

Сергей Сурабекянц

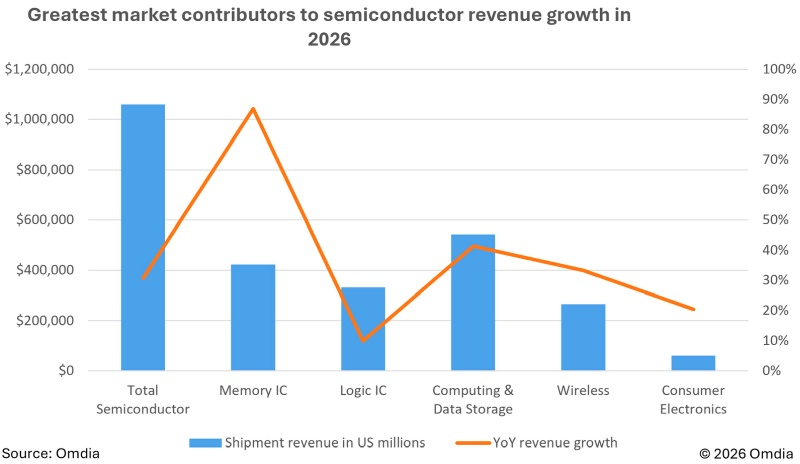

По данным аналитической компании Omdia, глобальные доходы мировой полупроводниковой промышленности в 2026 году превысят $1 трлн, что станет исторической вехой для отрасли. Подобный рост обусловлен стремительным увеличением спроса на полупроводниковые компоненты в связи с интенсивным развитием рынка ИИ.  Прогноз доходов от полупроводниковой промышленности на 2025 финансовый год вырос до 20,3 % в годовом исчислении, что отражает более сильные, чем ожидалось, результаты третьего квартала и уверенный рост, ожидаемый в четвёртом. Рост доходов от микросхем памяти DRAM и NAND останется беспрецедентным, в результате чего прогнозируемый рост рынка на 2026 год составит 30,7 % в годовом исчислении. Сегмент вычислительной техники и хранения данных возглавит рост выручки от полупроводниковых разработок на 41,4 % в годовом исчислении в 2026 году, превысив $500 млрд, благодаря высокому спросу на серверы для ЦОД и заоблачным ценам на микросхемы памяти. Рост продаж ноутбуков обусловлен внедрением технологий ИИ и масштабным циклом обновления корпоративных систем. Ожидается, что в совокупности капитальные вложения четырёх крупнейших гиперскейлеров достигнут в текущем году $500 млрд и продолжат расти в следующем. Потребительская электроника и беспроводные приложения также демонстрируют сильные перспективы роста выручки от полупроводниковых разработок в 2026 году. К факторам, способствующим этому, относятся завышенные цены на память, запуск складных смартфонов следующего поколения и возобновление роста продаж подключённых потребительских устройств. Улучшения в области ИИ-фотографии и обновления флагманских смартфонов от Apple, Samsung и других производителей будут дополнительно способствовать росту. Прогнозируется также существенный рост выручки от носимых устройств, умных колонок и гарнитур виртуальной реальности.

Источник изображения: Omdia «Рост выручки от полупроводников в 2026 году обусловлен высокой концентрацией спроса, связанного с искусственным интеллектом, а не общим потребительским поведением или тенденциями промышленного производства, которые исторически влияли на рынок. Без учёта вклада микросхем памяти и логических микросхем общий рост выручки от полупроводников упал бы с 30,7 % до всего лишь 8 %, что подчёркивает характер спроса, лежащего в основе недавних рыночных всплесков», — считает старший главный аналитик Omdia Майсон Роблес-Брюс (Myson Robles-Bruce). Аналитики Omdia отмечают несколько макроэкономических факторов риска, которые могут сдержать рост в 2026 году. Хотя инфляция в Китае и еврозоне в основном остаётся под контролем, она продолжает вызывать опасения в США. К дополнительным проблемам в этом году, как ожидается, относятся рост затрат на рабочую силу и энергию, сбои в цепочках поставок из-за реорганизации и государственной политики, а также дефицит или волатильность цен, вызванные крупномасштабными инвестициями в области ИИ. В 2027 году глобальные траты на оборудование для производства чипов вырастут до $156 млрд

16.12.2025 [19:34],

Сергей Сурабекянц

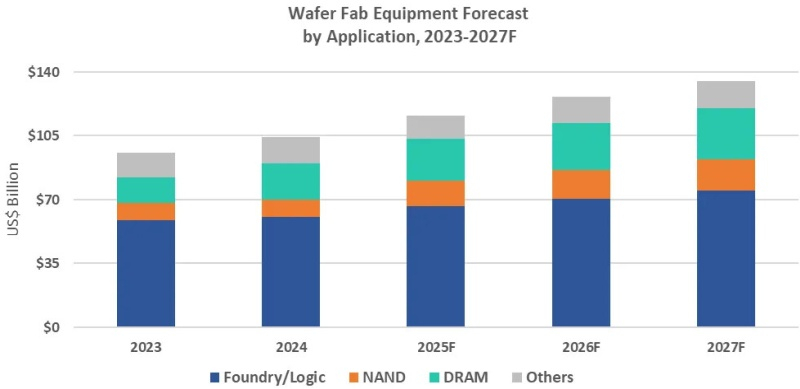

По прогнозам аналитической компании SEMI, глобальные продажи оборудования для производства полупроводников в 2025 году достигнут рекордного уровня в $133 млрд, увеличившись на 13,7 % в годовом исчислении. Ожидается, что рост продаж также продолжится в течение двух последующих лет, достигнув $145 млрд в 2026 году и $156 млрд в 2027 году. Этот рост будет обусловлен главным образом инвестициями в области искусственного интеллекта и внедрением новых технологий упаковки.

Источник изображения: Samsung «Глобальные продажи полупроводникового оборудования демонстрируют устойчивый рост, при этом прогнозируется, что как в сегменте фронтенда, так и в сегменте бэкенда рост будет продолжаться три года подряд, […] общий объем продаж впервые превысит 150 миллиардов долларов в 2027 году, — заявил Аджит Маноча (Ajit Manocha), президент и генеральный директор SEMI. — Инвестиции в поддержку спроса на ИИ оказались сильнее, чем ожидалось, с момента нашего прогноза в середине года, что позволяет нам повысить прогноз для всех сегментов». Сегмент оборудования для производства полупроводниковых пластин (Wafer Fab Equipment, WFE), включающий оборудование для обработки пластин, масок/патчей и производственных площадок, по прогнозам, вырастет на 11,0 % с $104 млрд в прошлом году до $115,7 млрд в 2025 году. Прогноз пересмотрен в сторону увеличения с ранее прогнозируемых $110,8 млрд, что отражает более значительные, чем ожидалось, инвестиции в DRAM и особенно в высокоскоростную память (HBM) для поддержки вычислений в области ИИ.

Источник изображений: SEMI Продолжающееся наращивание мощностей в Китае также вносит существенный вклад в спрос на WFE. В перспективе прогнозируется рост продаж сегмента WFE на 9,0 % в 2026 году и на 7,3 % в 2027 году до $135,2 млрд, поскольку производители устройств увеличивают расходы на передовые логические и запоминающие технологии. Ожидается, что сегмент оборудования для обработки полупроводников продолжит уверенное восстановление, начавшееся в 2024 году. Прогнозируется, что продажи оборудования для тестирования полупроводников в 2025 году вырастут на 48,1 % до $11,2 млрд, а продажи оборудования для сборки и упаковки (Assembly and Packaging, A&P) вырастут на 19,6 % до $6,4 млрд. Рост этого сегмента продолжится и в дальнейшем: продажи оборудования для тестирования вырастут на 12,0 % в 2026 году и на 7,1 % в 2027 году, а продажи A&P вырастут на 9,2 % в 2026 году и на 6,9 % в 2027 году. Развитие сегмента обусловлено растущей сложностью архитектур устройств, ускоренным внедрением передовых и гетерогенных технологий упаковки, а также жёсткими требованиями к производительности. Эти факторы частично компенсируются сохраняющимся снижением спроса на потребительском, автомобильном и промышленном рынках. Продажи оборудования для производства полупроводниковых пластин для логических микросхем в 2025 году продемонстрируют уверенный рост на 9,8 % в годовом исчислении до $66,6 млрд. Прогнозируется, что в 2026 году сегмент вырастет на 5,5 %, а в 2027 году — на 6,9 % до $75,2 млрд, поскольку производители микросхем наращивают мощности для ускорителей ИИ, высокопроизводительных вычислений и премиальных мобильных процессоров. Инвестиции будут все больше ориентироваться на передовые технологии по мере перехода отрасли к крупномасштабному производству по 2-нм техпроцессу.  Рынок оборудования для производства NAND-памяти вырастет в 2025 году на 45,4 % до $14,0 млрд, а затем увеличится на 12,7 % до $15,7 млрд в 2026 году и на 7,3 % до $16,9 млрд в 2027 году, что обусловлено достижениями в области 3D-стекирования NAND-памяти и расширением производственных мощностей как на ведущих, так и на основных уровнях. Продажи оборудования для производства DRAM вырастут в 2025 году на 15,4 % до $22,5 млрд, а затем на 15,1 % и 7,8 % в годовом исчислении в 2026 и 2027 годах соответственно, поскольку поставщики памяти наращивают производство HBM и переходят на более совершенные технологические процессы для удовлетворения требований искусственного интеллекта и центров обработки данных. Китай, Тайвань и Южная Корея останутся тремя ведущими направлениями инвестиций в оборудование для производства полупроводников до 2027 года. Прогнозируется, что Китай сохранит лидирующую позицию в течение этого периода. На Тайване высокие расходы в 2025 году отражают масштабное наращивание передовых мощностей для ИИ и высокопроизводительных вычислений, в то время как расходы Южной Кореи на оборудование поддерживаются существенными инвестициями в передовые технологии памяти, включая HBM. Во всех регионах ожидается увеличение расходов на оборудование в 2026 и 2027 годах благодаря государственным стимулам, усилиям по регионализации и целенаправленному расширению специализированных мощностей. Прогноз SEMI основан на коллективных данных от ведущих поставщиков оборудования, программы сбора данных SEMI Worldwide Semiconductor Equipment Market Statistics (WWSEMS) и отраслевой базы данных SEMI World Fab Forecast. ИИ по прежнему не окупается, но компании всё равно увеличат расходы на него

15.12.2025 [13:45],

Алексей Разин

Многочисленные стартапы в области ИИ благополучно внушают инвесторам мысль о том, что не так страшно вложить в эту сферу больше средств, чем нужно, как не вкладывать достаточно и упустить какие-то возможности в развитии. Проведённый Teneo опрос показал, что 68 % руководителей публичных компаний в следующем году намерены увеличить расходы на ИИ.

Источник изображения: OpenAI При этом статистика показывает, что прибыль генерируют менее половины современных проектов в сфере ИИ. В опросе участвовали генеральные директора более чем 350 публичных компаний. Печальную статистику о финансовой эффективности таких проектов привели те же респонденты. Менее половины проектов в области ИИ позволяют компаниям получать больше, чем на них тратится. Наиболее эффективными сферами применения ИИ в настоящее время считаются маркетинг и поддержка пользователей, а вот в сфере юриспруденции, работы с кадрами и безопасности риски применения ИИ значительно выше. Опрошенные Teneo около 400 институциональных инвесторов в 53 % случаев считают, что инициативы в области ИИ начнут приносить финансовую отдачу в ближайшие шесть месяцев. При этом 84 % руководителей крупных компаний с выручкой более $10 млрд уверены в том, что на получение прибыли от ИИ-проектов уйдёт более шести месяцев. Разделяются взгляды руководства компаний и на степень влияния ИИ на численность персонала: 67 % респондентов уверены, что внедрение ИИ увеличит численность сотрудников начального уровня, тогда как 58 % убеждены, что ИИ увеличит количество более квалифицированных сотрудников. Опрос проводился с середины октября по середину ноября, в число опрашиваемых попали представители 350 публичных компаний с годовой выручкой более $1 млрд. Если год назад 51 % респондентов среди представителей крупных компаний демонстрировал уверенность в способности глобальной экономики вырасти в ближайшие шесть месяцев, то теперь количество таких оптимистов сократилось до 31 %. Мелкие компании, напротив, более оптимистично смотрят на перспективы восстановления мировой экономики, рассчитывая на него в новом году в 80 % случаев, хотя год назад таковых набиралось 83 %. Усиление активности по слиянию и поглощениям на корпоративном рынке в следующем году прогнозируют 78 % руководителей, год назад таковых набиралось 83 %, и по итогам текущего года уже можно судить, что они были правы, поскольку соответствующая активность на мировом рынке выросла на 40 %. |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex