|

Опрос

|

реклама

Быстрый переход

Распродажа полупроводниковых акций углубилась на фоне успехов Китая и страха перед ИИ-пузырём

28.07.2026 [19:00],

Анжелла Марина

Индексы полупроводниковых компаний продолжили падение, достигнув наихудших показателей с 2022 года. Поводом для распродажи послужили как сообщения об успехах Китая в производстве чипов, так и растущие сомнения инвесторов в окупаемости многомиллиардных инвестиций в ИИ.  Падение затронуло крупнейшие компании отрасли сразу в нескольких регионах, сообщает Bloomberg. Акции Intel, Advanced Micro Devices, Sandisk, Western Digital и Seagate Technology во время ранних торгов во вторник снизились более чем на 5 %, тогда как южнокорейский индекс Kospi потерял 11 %. Бумаги Samsung Electronics и SK hynix упали более чем на 14 %, а в Европе акции Infineon Technologies, STMicroelectronics и ASML также продолжили снижение. Индекс MSCI World Semiconductor с начала месяца потерял 16 %, показав худшую динамику с 2022 года, хотя с начала года всё ещё остаётся в плюсе примерно на 28 %. Одним из факторов снижения стало сообщение о начале массового производства китайской государственной компанией литографических установок, использующих технологию иммерсионной DUV-литографии. После появления этой информации акции ASML подешевели ещё на 3,4 %, а инвесторы начали оценивать возможные последствия технологического прорыва Китая для мирового рынка оборудования. Дополнительное давление создали планы CXMT направить средства, привлечённые в ходе IPO, на расширение выпуска памяти, что в перспективе может повлиять на мировые цены. Одновременно рынок всё чаще стал сомневаться, смогут ли огромные расходы на искусственный интеллект принести ожидаемую прибыль. Опасения усилились из-за сделок Nvidia на сумму около $750 млрд, а также роста зависимости между производителями оборудования и ИИ-стартапами. Если спрос на ИИ окажется ниже прогнозов, такая система круговых сделок может многократно увеличить убытки участников рынка. Старший аналитик Leverage Shares Виолета Тодорова (Violeta Todorova) отметила, что после продолжительного роста рынка ожидания инвесторов стали слишком высокими, поэтому даже небольшое изменение настроений может вызвать резкое падение акций. По словам старшего рыночного аналитика Vantage Global Prime Хебе Чен (Hebe Chen), участники рынка пока не спешат покупать подешевевшие акции, ожидая более убедительных подтверждений того, что расходы на ИИ действительно оправдают себя. Как отмечает Bloomberg, дальнейшая динамика сектора во многом будет зависеть от финансовых отчётов крупнейших технологических компаний и их планов по новым инвестициям. Особое внимание инвесторы уделят расходам Meta✴✴ и Amazon, поскольку они входят в число крупнейших покупателей ИИ-инфраструктуры. При этом заместитель главного инвестиционного директора EFG Asset Management Дэниел Мюррей (Daniel Murray) считает, что текущее снижение скорее отражает пересмотр оценок компаний, чем фундаментальное ухудшение спроса, который пока остаётся высоким. Основатель DeepSeek стал богатейшим разработчиком ИИ-моделей в истории

14.07.2026 [13:39],

Геннадий Детинич

Состояние основателя китайской компании DeepSeek Ляна Вэньфэна (Liang Wenfeng) после последнего инвестиционного раунда выросло более чем вдвое — примерно с $16,7 млрд до $36 млрд. По оценке Bloomberg Billionaires Index, это сделало его самым богатым предпринимателем среди основателей компаний, специализирующихся непосредственно на создании больших моделей искусственного интеллекта.

Источник изображения: VCG Китайский предприниматель с существенным отрывом опередил сооснователя Anthropic Дарио Амодеи (Dario Amodei) и сооснователя OpenAI Грега Брокмана (Greg Brockman). Резкий рост состояния связан с июньским раундом финансирования DeepSeek, достигшим объёма более $7,4 млрд. Инвесторы оценили китайский стартап приблизительно в $50 млрд, тогда как ещё в апреле его ориентировочная стоимость составляла около $10 млрд. Сам Лян вложил в раунд примерно $3 млрд и после размещения, по расчётам Bloomberg, сохранил около 78 % компании. Таким образом, состояние предпринимателя остаётся преимущественно «бумажным»: оно определяется расчётной стоимостью его доли в непубличной части DeepSeek, акции которой не торгуются на бирже. При следующем раунде финансирования или изменении оценки компании размер состояния Ляна может существенно измениться. Его высокая позиция в рейтинге богачей объясняется не только ростом DeepSeek, но и тем, что он сохранил гораздо большую долю бизнеса, чем многие американские основатели, привлекавшие капитал в течение нескольких раундов. В общем рейтинге миллиардеров Лян Вэньфэн занимается 63-ю строчку. В Китае по этому параметру он примерно на восьмом месте. Следует учесть, что Bloomberg составил рейтинг с высоким положением основателя DeepSeek без учёта всего спектра бизнеса в ИИ (от разработки чипов до дата-центров). В ином случае на первое место претендовал бы Илон Маск с его триллионами, в том числе, за ИИ-модели. Несмотря на отчасти «бумажную» основу успеха основателя DeepSeek, у компании ещё есть резерв для роста, который опирается на самое настоящее «железо» — по слухам, компания разрабатывает свой чип для ИИ-инференса и намерена соскочить с оборудования Nvidia и Huawei. Что касается лидеров компаний Anthropic и OpenAI, пусть почаще изымают свои передовые ИИ-модели из общего пользования — это «верный» путь к успеху. Акции SanDisk и Micron резко выросли после того, как Apple пообещала поднять цены

19.06.2026 [00:17],

Николай Хижняк

Акции производителей микросхем памяти резко выросли в четверг после того, как генеральный директор Apple Тим Кук (Tim Cook) в интервью The Wall Street Journal заявил о «неизбежности» роста цен на iPhone, Mac и iPad, сигнализируя о том, что самая дорогая в мире компания по производству потребительской электроники больше не может защищать клиентов от беспрецедентного роста цен на память.

Источник изображения: Apple По данным Yahoo Finance, акции SanDisk выросли на 9,5 % и установили абсолютный рекорд на уровне $2167,33. Акции Micron Technology прибавили на 6,6 % и тоже поставили рекорд на отметке $1116,25. За последний год акции обеих компаний продемонстрировали невероятный рост: акции SanDisk за последние 52 недели выросли более чем на 4400 % на фоне структурного дефицита чипов флеш-памяти NAND, а акции Micron — примерно на 810 %. Однако в четверг появился новый катализатор: Apple прямо заявила, что поставщики памяти теперь могут влиять на ценообразование. Заявление Кука знаменует собой важный стратегический сдвиг. В апрельском отчёте о финансовых результатах финансовый директор Apple отмечал, что валовая прибыль компании пострадает из-за роста стоимости комплектующих во второй половине 2026 года, но не уточнил, насколько сильно пострадает компания и как она будет реагировать. Интервью Кука изданию The Wall Street Journal прояснило ситуацию: Кук заявил, что Apple больше не в состоянии компенсировать рост цен. Ситуация складывается непростая. Согласно данным TrendForce, опубликованным 16 июня, в первой половине 2026 года контрактные цены на поставки чипов памяти выросли более чем на 100 %, а структурный дефицит, как ожидается, будет способствовать росту цен на NOR-флеш и SLC-NAND во второй половине года. По прогнозам Omdia, в 2026 году мировой доход от производства памяти DRAM достигнет $372 млрд, что на 147 % больше, чем в прошлом году. Это свидетельствует о начале суперцикла, который уже изменил весь полупроводниковый сектор. Гиперскейлеры, ориентированные на искусственный интеллект, готовые вносить крупные предоплаты и заключать долгосрочные соглашения о поставках, фактически вытеснили покупателей чипов для потребительской электроники, таких как Apple, с рынка поставок DRAM и NAND. «Стоимость памяти в 2026 году выросла на 80–90 % по сравнению с концом 2025 года. По сравнению с прошлым годом рост составил более 10 %. Доля стоимости памяти в общей стоимости смартфона или ПК составляла в среднем 10–15 %. Теперь она вырастет до 25-30 %», — написал в своей заметке специалист финансовой компании Mizuho TMT Джордан Кляйн (Jordan Klein), подсчитавший как эта динамика поставок повлияет на структуру затрат Apple. Он добавил, что, согласно прогнозам аналитиков, средняя цена продажи будущих моделей смартфонов iPhone 18 вырастет как минимум на $100–200, и отметил, что в конечном счёте это положительно скажется на валовой прибыли Apple, которая «существенно пострадала бы», если бы компания продолжала покрывать растущие расходы. Кляйн добавил, что новость об Apple «лишь подтверждает мой оптимистичный взгляд на акции производителей памяти и на то, что многие инвесторы по-прежнему недооценивают спрос и тенденции ценообразования в 2027–2028 годах». Несмотря на рост акций производителей памяти, это практически никак не сказывается на акциях самой Apple. По мнению Кляйна, это связано с тем, что что инвесторы не уверены, как повышение цен повлияет на потребительский спрос и рост продаж. «Повышение валовой прибыли при замедлении роста выручки — это в лучшем случае палка о двух концах», — отмечает Кляйн. Однако для инвесторов Micron и SanDisk эта новость однозначно позитивная: даже такой крупный покупатель чипов, как Apple, обладающий масштабными возможностями в переговорных процессах, говорит о высоком спросе на чипы, подтверждает масштабы роста цен на память и долгосрочный характер этого роста. По мнению Кляйна, когда заказчик микросхем с таким влиянием, как у Apple, «оказывается в конце очереди на поставку DRAM и NAND», структурное преимущество производителей памяти вряд ли изменится в ближайшее время. Следующие достоверные данные мы получим после выхода новой серии смартфонов iPhone 18 от Apple, ожидающейся осенью 2026 года. Реальные цены на устройства либо подтвердят, либо опровергнут прогноз Кука. До тех пор динамика торговли памятью будет зависеть от того, сохранится ли во второй половине 2026 года динамика контрактных цен, описанная TrendForce, и вытеснит ли спрос со стороны гиперскейлеров, использующих искусственный интеллект, потребительский сегмент, который исторически сдерживал ценовую политику поставщиков памяти. Акции Intel выросли на 10 % на фоне публикации Трампа о сделке по производству чипов для Apple

18.06.2026 [23:53],

Николай Хижняк

Акции Intel взлетели на 10 % в четверг после того, как президент США Дональд Трамп опубликовал в социальных сетях сообщение о том, что Apple согласилась сотрудничать с производителем чипов в разработке и выпуске своих процессоров. Intel не прокомментировала это сообщение, пишет Yahoo Finance.  Заявление Трампа последовало за более ранним сообщением издания The Wall Street Journal о том, что две компании достигли предварительного соглашения, согласно которому Intel будет производить чипы для производителя iPhone. В записке для инвесторов аналитик компании Bernstein Стейси Расгон (Stacy Rasgon) предположила, что сотрудничество между двумя компаниями, скорее всего, будет касаться «небольших объёмов производства, менее критичных компонентов», добавив: «Intel, конечно, придётся доказать свою состоятельность, прежде чем получить более существенные заказы, но первый шаг всегда самый сложный, так что, по крайней мере, они, похоже, делают этот шаг». В прошлом Apple использовала чипы Intel в своих ноутбуках и настольных компьютерах, но позже отказалась от Intel в пользу разработки собственных процессоров. Новость о сделке между двумя компаниями появилась на фоне сообщения о том, что Intel произведёт 3 миллиона тензорных процессоров (TPU) для Google, а Nvidia изучает возможность использования мощностей Intel для производства собственных чипов. Ранее на этой неделе Intel также объявила о старте опытного производства по новейшему техпроцессу 18A-P, что является шагом к полномасштабному серийному выпуску. Как отмечает Yahoo Finance, последние шаги компании являются частью более масштабных усилий Intel по реорганизации своего бизнеса, начатых ещё при предыдущем генеральном директоре Пэте Гелсингере (Pat Gelsinger). Нынешний генеральный директор Лип-Бу Тан (Lip-Bu Tan) продолжил эту работу, сокращая расходы и стимулируя подразделение компании по производству микросхем к заключению сделок по выпуску чипов для сторонних клиентов. Данная инициатива получила своевременный импульс благодаря буму искусственного интеллекта и неспособности тайваньской компании TSMC обеспечить достаточные мощности для всех своих клиентов. Крупнейший в мире производитель микросхем производит процессоры для таких компаний, как Nvidia, Apple, AMD и множества других. Однако огромный спрос на чипы вынудил компании, не имеющие собственных производственных мощностей, искать альтернативных производителей, таких как Intel. Сама Intel также получила выгоду от возросшего спроса на центральные процессоры, связанного с глобальным развитием ИИ. Эти чипы становятся все более важными в отрасли, поскольку компании, занимающиеся ИИ, все больше ориентируются на выпуск агентных ИИ или цифровых помощников, способных выполнять задачи от имени пользователя. Для этих целей агентным ИИ требуются мощности центральных процессоров, в частности, встроенных в них нейродвижков (NPU). Графические процессоры по-прежнему играют центральную роль в центрах обработки данных ИИ, но по мере того, как ИИ-агенты начинают выполнять все больше операций, они будут полагаться на центральные процессоры для выполнения запросов пользователей. Все эти изменения совокупно способствовали резкому росту акций Intel более чем на 250 % с начала года и на 500 % за последние 12 месяцев. Японская фабрика TSMC впервые вышла в прибыль — всего через год после запуска массового производства

17.05.2026 [15:59],

Дмитрий Федоров

Дочерняя компания TSMC в японском Кумамото впервые вышла в прибыль. Cовместное предприятие Japan Advanced Semiconductor Manufacturing (JASM) заработало $30 млн в I квартале 2026 года. С момента запуска массового производства в конце 2024 года фабрика работала в убыток — ещё кварталом ранее потери составляли около $44 млн, а годом ранее достигали $103 млн. Аналитики связывают перелом с ростом загрузки мощностей.

Источник изображений: tsmc.com Первая фабрика JASM работает на зрелых техпроцессах — 12, 16, 22 и 28 нм — и выпускает чипы для автомобильной и промышленной электроники. TSMC принадлежит 77 % акций предприятия. Параллельно JASM строит вторую фабрику в Кумамото: изначально для неё планировался 6-нм техпроцесс, но с февраля планы были пересмотрены в пользу передового 3-нм техпроцесса — в ответ на высокий мировой спрос на чипы для ИИ-систем.  Американская TSMC Arizona нарастила прибыль ещё заметнее. В I квартале она составила около $597 млн — против $361 млн кварталом ранее и $16 млн за аналогичный период 2025 года. Квартальный результат превзошёл даже $512 млн, которые аризонское подразделение заработало за весь 2025 год. Аналитики объясняют рывок бумом ИИ: фабрика обслуживает крупнейших клиентов TSMC на американском рынке. ИИ-воронка затягивает всё больше производителей чипов, заставляя расти их акции по экспоненте

10.05.2026 [20:44],

Дмитрий Федоров

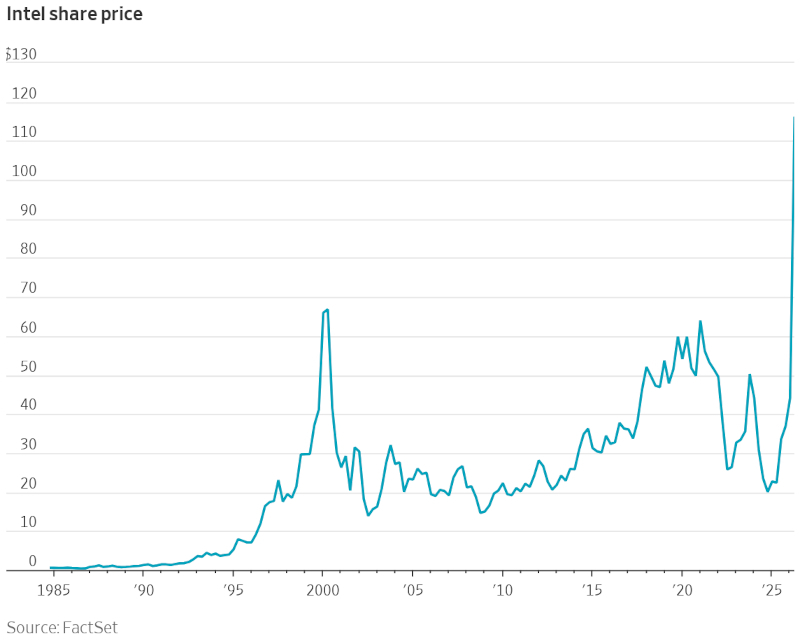

Год назад инвесторы списали Intel со счётов, но теперь её акции стремительно выросли. Впервые за 26 лет акции компании обновили исторический максимум и ушли далеко выше прежней отметки. С начала года бумаги Intel прибавили 239 %, акции SanDisk выросли на 558 %, Micron Technology — на 770 %, а полупроводниковые компании из американского индекса S&P 500 за шесть недель увеличили капитализацию на $3,8 трлн. Главная причина — спрос со стороны ИИ-компаний на вычислительные мощности, который теперь распространился с графических процессоров (GPU) на центральные процессоры (CPU) и микросхемы памяти.

Источник изображения: Logan Voss / unsplash.com Долгое время инвесторов интересовали прежде всего GPU, без которых невозможно обучать и запускать генеративные ИИ-модели, а CPU оставались в тени. Картина изменилась на рубеже 2025–2026 годов, когда новая ИИ-модель компании Anthropic поразила клиентов своими агентскими возможностями — умением самостоятельно выполнять задачи. Такие ИИ-агенты могут работать круглые сутки и генерируют огромные объёмы данных, разгоняя спрос на память, а дефицит самых разных микросхем, в свою очередь, толкает цены вверх. «Сейчас перед нами — захват территории, в ходе которого богатейшие технокомпании мира скупают всё доступное: полупроводники и вычислительные мощности. И это даёт производителям рекордную прибыль», — говорит Джонатан Кофски (Jonathan Cofsky), управляющий технологическим и инновационным фондом Janus Henderson с активами на $8 млрд.

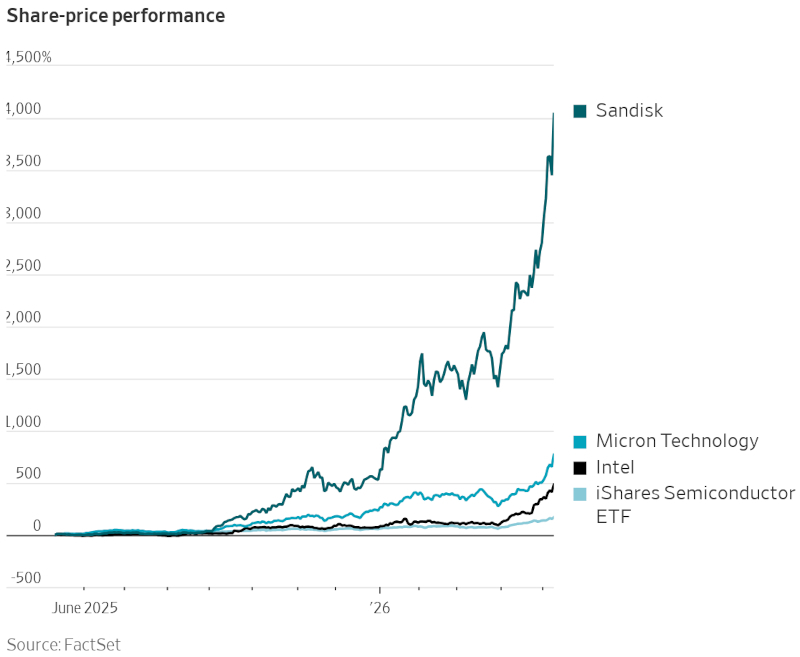

Динамика акций с июня 2025 года: SanDisk выросла почти на 4 000 %, Micron Technology — примерно на 1 500 %, Intel и полупроводниковый ETF iShares Semiconductor прибавили около 500 %. Источник изображения: factset.com, wsj.com Именно прибыль отличает нынешний цикл от пузыря доткомов рубежа 2000-х, когда у многих крупных ИТ-компаний её почти не было. По прогнозу, Micron Technology должна довести выручку текущего финансового года до $107 млрд против $15,5 млрд в 2023 году, когда компания показала операционный убыток на фоне низких цен на память. Теперь аналитики ждут операционной прибыли за год в размере $77 млрд. Скачок акций на 770 % сделал Micron одной из самых дорогих компаний США, но по соотношению цены акции к прогнозной прибыли на ближайшие 12 месяцев бумага выглядит дёшево: 8,9 у Micron против 23 в среднем у компаний, входящих в S&P 500. Частные инвесторы тоже не остались в стороне. Отраслевой биржевой инвестфонд SOXL построен на производных инструментах: если полупроводниковый индекс Нью-Йоркской биржи за день растёт на 1 %, фонд прибавляет 3 %, но при падении теряет тоже втрое больше. За последний год SOXL вырос примерно на 1200 %, а самые азартные участники рынка публикуют скриншоты прибыли в Reddit и соцсети X. Однако часть аналитиков предупреждает, что параллели с эпохой доткомов становятся слишком очевидными, чтобы их игнорировать. Американский технологический индекс PHLX Semiconductor за шесть недель показал лучшую динамику с 10 марта 2000 года, когда пузырь интернет-компаний достиг пика. В пятницу Intel прибавила 14 % после публикации The Wall Street Journal о предварительном соглашении компании с Apple о производстве чипов, а Micron подорожала на 15,5 %.

Акции Intel с 1985 года: после пика около $65 в 2000 году бумага не могла обновить максимум 26 лет, опускалась ниже $20 в 2024 году, а затем резко взлетела выше $110 в 2026 году. Источник изображения: factset.com, wsj.com Питер Файнберг (Peter Feinberg), 64-летний адвокат на пенсии из Сан-Франциско, вложился в акции Broadcom и TSMC больше десяти лет назад, и за последние несколько лет его вложения росли быстрее американского рынка в целом. В 2026 году доходность стала, по его словам, «немного сюрреалистической», и он думает, не пора ли продать часть акций. «Самые опасные слова для инвестора — „на этот раз всё по-другому“», — говорит Файнберг. Впрочем, «безумные» движения цен могут длиться дольше, чем многие думают, недавно написали в рассылке клиентам аналитики Barclays. Разработчиков квантовых компьютеров заливают деньгами — их акции взлетели на 20 % за неделю

04.10.2025 [15:43],

Геннадий Детинич

На этой неделе акции ряда наиболее популярных компаний в сфере разработки квантовых компьютеров выросли в цене на десятки процентов, что удвоило и даже утроило стоимость ценных бумаг некоторых из них по сравнению с ценой на начало года. Подобный интерес инвесторов объясняется активностью в области квантовых вычислений и вовлечение в этот процесс лидеров отрасли.

Источник изображения: CNBC Хочется верить, что накачка деньгами квантовых компаний — это не очередной пузырь для инвесторов. Одни, такие как глава квантового подразделения Google — Джулиан Келли (Julian Kelly), обещают создание имеющих практическую ценность квантовых компьютеров к концу десятилетия. Другие, в число которых входит множество независимых экспертов, ожидают медленного продвижения к этой заветной цели в течение десяти и более лет. В чём можно не сомневаться — чем дальше, тем больше будет новостей в области развития квантовых вычислений. Эти новости подогревают рынок, а представители отрасли, например, как специалисты компании Nvidia, будут ещё сильнее возбуждать интерес обещаниями скорого прорыва в развитии технологий. Более того, они уже сообщают о прорыве, обещая ускорение квантовых операций уже сейчас с помощью библиотеки CUDA-X. Герои последних новостей — компании Rigetti Computing и D-Wave. Их акции за последние несколько дней выросли более чем на 20 %. С начала года ценные бумаги Rigetti и D-Wave Quantum подорожали более чем вдвое и втрое соответственно. Акции Arqit Quantum на этой неделе взлетели более чем на 32 %. Компания Rigetti сообщила, что получила заказы на покупку двух своих 9-кубитных квантовых вычислительных систем Novera на общую сумму $5,7 млн. Имя клиента источники не раскрывают. Кроме того, фармацевтическая компания Novo Nordisk и правительство Дании инвестировали €300 млн в венчурный фонд развития квантовых технологий. Ранее в этом году о своих новых квантовых чипах рассказали Microsoft и Amazon. Много интересных анонсов сделала и Nvidia — преимущественно о создании гибридных платформ и интерфейсов. Характерным для этого года событием также стала покупка компанией IonQ из США британского стартапа Oxford Ionics за $1,1 млрд. Около трети миллиарда долларов привлекла финская компания IQM — и таких примеров становится всё больше. Обещанные Джулианом Келли пять лет, отпущенные на достижение прорыва в области квантовых вычислений, не оставляют инвесторам времени на раздумья и подталкивают их вкладывать средства в новую сферу, не вдаваясь в детали критики. Такое поведение тоже имеет право на существование — и нередко приводит к интересным результатам. Anthropic получила оценку в $183 млрд — на 40 % дешевле OpenAI

02.09.2025 [22:07],

Николай Хижняк

Стартап в области искусственного интеллекта Anthropic, стоящий за семейством языковых моделей Claude и являющийся одним из главных конкурентов OpenAI, сообщил о привлечении $13 млрд дополнительного финансирования. Благодаря этому компания получила рыночную оценку в $183 млрд.

Источник изображения: Anthropic В своём пресс-релизе Anthropic сообщила, что с начала 2025 года по август, то есть менее чем за девять месяцев текущего года, её доход от продаж вырос примерно с $1 млрд до более чем $5 млрд. Компания также заявила, что теперь у неё более 300 000 корпоративных клиентов, а за последний год список «крупных клиентов» — то есть тех, кто приносит более $100 000 выручки от текущих продаж, — увеличился в семь раз. Что касается Claude Code, агентного ИИ-помощника по программированию и одного из главных источников дохода компании, на который Anthropic делает ставку, продукт уже принёс более $500 млн выручки от текущих продаж, а количество пользователей выросло более чем в десять раз за три месяца с момента его «полного запуска». Среди инвесторов последнего раунда финансирования Anthropic отметились компании Qatar Investment Authority, TPG, Altimeter, Blackstone, Coatue, General Catalyst и другие. По словам Anthropic, полученные средства частично будут использованы для «удовлетворения растущего спроса со стороны предприятий, углубления исследований в области безопасности и поддержки международной экспансии» её продуктов. Добавим, что главный конкурент Anthropic в лице OpenAI в апреле получил оценку в $300 млрд, а в августе сообщалось, что в рамках нового раунда финансирования компания может быть оценена в $500 млрд. Инвесторы, наконец, увидели отдачу от гигантских вложений ИТ-компаний в ИИ

01.08.2025 [14:24],

Анжелла Марина

Крупные технологические компании продемонстрировали впечатляющие финансовые результаты за квартал, показав, что масштабные инвестиции в искусственный интеллект (ИИ) начинают приносить прибыль. Alphabet, Meta✴✴ и Microsoft увеличили свою совокупную рыночную капитализацию более чем на $350 млрд после публикации отчётов. Microsoft стала второй компанией в мире, чья капитализация превысила $4 трлн, вслед за Nvidia, а Meta✴✴ приблизилась к $2 трлн, подорожав на 11 %.

Источник изображения: AI Рост облачных сервисов Google и Microsoft, а также повышение доходов от рекламы в Meta✴✴ стали основанием для дальнейшего увеличения капитальных расходов. Вместе с Amazon эти компании планируют потратить более $350 млрд в этом году на дата-центры и ИИ-инфраструктуру, а к 2026 году объём расходов может превысить $400 млрд, сообщает Financial Times. Генеральный директор Microsoft Сатья Наделла (Satya Nadella) заявил о намерении инвестировать $120 млрд в ближайшие 12 месяцев и наращивать мощности дата-центров быстрее конкурентов. Meta✴✴ прогнозирует вложиться в размере $105 млрд в следующем году, в том числе в строительство дата-центра Hyperion в Луизиане. Глава компании Марк Цукерберг (Mark Zuckerberg) также привлекает инженеров в лабораторию по созданию «суперинтеллекта», предлагая им компенсационные пакеты на сотни миллионов долларов. Если раньше в сторону Big Tech звучала от инвесторов критика за гигантские траты на ИИ без чёткой отдачи, то сейчас настроения изменились: компании начали демонстрировать реальные доходы от новых технологий. Рост цен на рекламу в Meta✴✴ на 9 % в годовом выражении и увеличение количества показов на 11 % показали, что ИИ улучшает таргетинг и монетизацию. При этом Джим Тирни (Jim Tierney), глава американской инвестиционной компании AllianceBernstein, отметил, что рынок отреагировал необычайно позитивно благодаря одновременному росту облачных доходов и продаж ИИ-сервисов. Отмечается и выход на биржу Figma, разработчика графического редактора для совместной работы. Акции компании выросли на 250 % в день IPO, достигнув оценки свыше $60 млрд, что в три раза больше, чем сумма, которую Adobe предлагала за стартап в 2022 году. Одновременно основатель Albert Bridge Capital Дрю Диксон (Drew Dickson) предупредил, что рынок приближается к стадии ажиотажа, где оптимизм затмевает риски, и не все компании смогут выиграть в этой гонке. В свою очередь аналитик из Jefferies Брент Тилл (Brent Thill) подчеркнул, что негативные настроения могут вернутся, если спрос на облачные ИИ-мощности снизится. Однако прибыль пока растёт, и инвесторы готовы мириться с высокими расходами. По его словам, в ИИ-гонке способны участвовать лишь около пяти компаний. Amazon стала исключением. Несмотря на выполнение финансовых прогнозов и лидерство в расходах — $31,4 млрд во втором квартале, акции компании упали на 7 %. Аналитики раскритиковали слабые темпы роста облачного подразделения AWS, уступающего по динамике Microsoft Azure и Google Cloud. При этом глава Amazon Энди Джаcси (Andy Jassy) также отметил неопределённость из-за торговой политики Дональда Трампа (Donald Trump), который ввёл новые пошлины на ряд стран. Apple, напротив, показала рост выручки на 10 % благодаря стабильному спросу на iPhone, хотя её акции почти не выросли. Компания пообещала увеличить инвестиции в искусственный интеллект, признав отставание в интеграции ИИ в свои устройства. Financial Times подчёркивает, что развитию технологического сектора мешают антимонопольные иски в США, ЕС и Великобритании. Так, федеральная торговая комиссия (FTC) требует от Meta✴✴ продать WhatsApp и Instagram✴✴, а также ведёт дело против Amazon по обвинениям в манипулировании ценами. Против Apple возбуждено дело в Министерстве юстиции США за создание закрытой экосистемы iPhone. Microsoft стала объектом расследований в сфере облачных технологий, а Alphabet, проиграв три антимонопольных дела по направлениям поиска, рекламы и магазина приложений, может быть вынуждена продать браузер Chrome и раскрыть индекс поисковой выдачи. Последней из крупных технологических компаний отчётность представит Nvidia, капитализация которой составляет $4,3 трлн, и чьи графические процессоры (GPU) стали основой для обучения ИИ. Во втором квартале её выручка может достичь $45 млрд, что на 50 % выше показателя годичной давности. Рыночная стоимость Microsoft впервые превысила $4 трлн — дороже только Nvidia

31.07.2025 [11:47],

Николай Хижняк

В клубе компаний с капитализацией в $4 триллиона появился второй участник, сообщает CNBC. После публикации в среду позитивного финансового отчёта, акции Microsoft подскочили на 8 %, увеличив рыночную стоимость софтверного гиганта почти до $4,1 трлн. Если рост продолжится в четверг, Microsoft приблизится к производителю чипов Nvidia, который впервые достиг отметки в $4 трлн в начале этого месяца, а теперь оценивается в $4,37 триллиона.  Microsoft отчиталась о росте выручки на 18 % — это самый высокий показатель за последние три года. Существенную роль в этом сыграло развитие облачного бизнеса Azure. Компания впервые отдельно раскрыла выручку Azure и сообщила, что его продажи, а также продажи других облачных сервисов превысили $75 млрд в 2025 финансовом году — на 34 % больше, чем годом ранее. На момент закрытия торгов в среду акции Microsoft выросли на 22 % с начала года, опередив индекс S&P 500, прибавивший за тот же период 8 %. 25 июля Microsoft достигла рекордного уровня стоимости акций на момент закрытия — $513,71. На расширенной сессии цена превысила $553. Nvidia и Microsoft — две крупнейшие компании, получившие наибольшую выгоду от бума искусственного интеллекта. Обе обогнали Apple в рейтинге по рыночной капитализации: теперь Apple занимает третье место с капитализацией около $3,2 трлн. Её акции в этом году упали на 17 % на фоне опасений инвесторов, что производитель iPhone отстаёт в сфере ИИ. Apple опубликует квартальные результаты после закрытия торгов в четверг. Среди технологических гигантов Nvidia показала лучшие результаты в 2025 году, прибавив 33 %. Графические процессоры этой компании лежат в основе работы крупных языковых моделей, разрабатываемых Microsoft, OpenAI, Google, Meta✴✴ и другими компаниями. Ускорители Nvidia используются в центрах обработки данных, принадлежащих этим технологическим гигантам. Nvidia должна опубликовать свои финансовые результаты в конце августа. Акции техногигантов подскочили после приостановки тарифов между США и Китаем

12.05.2025 [17:05],

Дмитрий Федоров

Акции крупнейших технологических и полупроводниковых компаний выросли после того, как США и Китай договорились о временной приостановке большинства взаимных тарифов. Достижение временной договорённости ослабило опасения инвесторов по поводу сбоев в цепочках поставок и возможного ущерба крупнейшим американским компаниям.

Источник изображения: Robb Miller / Unsplash Акции Nvidia выросли примерно на 4 % в ходе премаркета на фоне сохраняющихся ограничений на поставку чипов в Китай. Бумаги AMD прибавили 5 %. Рост также был зафиксирован у Broadcom и Qualcomm — котировки обеих компаний поднялись примерно на 5 %. Компания Marvell Technology показала рост на 7,5 % в ходе премаркета. Marvell входит в число поставщиков ключевых компонентов для телекоммуникационного оборудования и дата-центров, и её бумаги чувствительны к внешнеторговой политике США. Акции TSMC, торгующиеся в США, в ходе премаркета выросли примерно на 4 %. Однако торги акциями TSMC на Тайване завершились до публикации новости о приостановке тарифов. В Европе бумаги ASML, поставщика ключевого оборудования для производства передовых чипов, подорожали на 4,5 % в начале торгов. Акции Infineon также показали заметный рост. В апреле часть полупроводников и электронных компонентов была временно освобождена от действия взаимных пошлин, введённых при президенте Дональде Трампе (Donald Trump). Однако власти США подчеркнули, что данное исключение носит ограниченный характер, и эти товары по-прежнему могут подпасть под специальные тарифы. Apple, которая по-прежнему производит около 90 % iPhone в Китае, заявила в своём отчёте о доходах, опубликованном в этом месяце, что ожидает увеличения расходов на $900 млн в текущем квартале из-за действия пошлин. Акции Apple выросли более чем на 7 % в ходе предварительных торгов. Бумаги Amazon в премаркете выросли более чем на 8 %. Многие продавцы, использующие маркетплейс Amazon, закупают товары у китайских поставщиков, и любое изменение условий торговли между США и Китаем напрямую отражается на продажах и логистических издержках. Котирующиеся в США акции китайских технологических компаний также выросли: подорожали бумаги гигантов электронной коммерции Alibaba и JD.com, а также интернет-компании Baidu. Meta✴ отчиталась о росте рекламных доходов, аудитории, выручки и прибыли — акции подскочили на 4 %

01.05.2025 [11:04],

Дмитрий Федоров

Meta✴✴ отчиталась о выручке в $42 млрд в первом квартале 2025 года и прогнозирует сохранение стабильного роста в ближайшие месяцы, развеяв опасения, что тарифы Дональда Трампа (Donald Trump) негативно повлияют на её международный бизнес цифровой рекламы. Рост выручки технологического гиганта составил 16 %, превысив прогнозы аналитиков, а чистая прибыль за период с января по март достигла $16,6 млрд. Всё это привело к росту акций Meta✴✴ более чем на 4 %.

Источник изображения: Muhammad Asyfaul / Unsplash Ранее акции Meta✴✴ оказались среди наиболее пострадавших с момента первого анонса тарифных планов 47-го президента США. Цифровая реклама составляет основную часть бизнеса корпорации, причём в последние годы компания стала более зависимой от китайских рекламодателей, стремящихся охватить американских потребителей. Уверенные финансовые результаты I квартала продемонстрировали устойчивость бизнес-модели Meta✴✴ даже в условиях торговой напряжённости между США и Китаем. Трамп уже пересмотрел некоторые взаимные тарифы в отношении других стран и выразил готовность вести переговоры с Китаем для снижения пошлин, которые достигли 145 %. Несмотря на это, аналитики отмечают первые признаки сокращения рекламных расходов. Акции Snap обвалились во вторник после того, как материнская компания Snapchat заявила о трудностях в текущем квартале и отказалась предоставить прогноз выручки, сославшись на волатильность рынка. Meta✴✴ необходимы рекламные доходы для финансирования плана капитальных затрат в размере до $65 млрд, направленного на развитие ИИ. Компания стремится занять лидирующую позицию в области ИИ со своим чат-ботом Meta✴✴ AI и ИИ-моделями с открытым исходным кодом Llama. Инвестиции в ИИ-инфраструктуру являются стратегическим приоритетом для долгосрочного роста корпорации. Во вторник Meta✴✴ провела свою дебютную конференцию по ИИ для разработчиков. Компания представила отдельное приложение для своего ИИ-ассистента, который должен привлечь 1 млрд пользователей до конца года, и анонсировала новые инструменты для разработчиков. Значимым событием конференции стало интервью, которое генеральный директор Марк Цукерберг (Mark Zuckerberg) взял у главы Microsoft Сатьи Наделлы (Satya Nadella) на сцене мероприятия. Параллельно Meta✴✴ ведёт антимонопольную судебную тяжбу, недавно начавшуюся в Вашингтоне. Юристы Федеральной торговой комиссии США (FTC) утверждают, что компания обладает незаконной монополией в сфере социальных сетей и требуют принудительно отделить от компании Instagram✴✴ и WhatsApp. Цукерберг в первые дни судебного процесса доказывал, что Meta✴✴ не имеет такой монополии и помогла Instagram✴✴ и WhatsApp стать более успешными приложениями, чем они могли бы быть её помощи. Meta✴✴ отметила в свежем отчёте, что ежедневная аудитория её сервисов достигла 3,43 млрд пользователей — рост на 6 % по сравнению с первым кварталом 2024 года. До начала судебного процесса, Цукерберг пытался обратиться к Трампу с просьбой заключения мирового соглашения. Сделка так и не была заключена. Этот судебный процесс может иметь серьёзные последствия для структуры бизнеса Meta✴✴, если суд поддержит требования FTC об отмене её ключевых приобретений. Intel продала подразделение FPGA — Altera перешла под контроль Silver Lake за $4,46 млрд

14.04.2025 [17:46],

Анжелла Марина

Корпорация Intel объявила о соглашении по продаже контрольного пакета акций своего подразделения Altera, занимающегося производством программируемых логических интегральных схем (FPGA), частной инвестиционной компании Silver Lake. Сделка позволит Altera стать операционно независимой, а Intel сосредоточится на ключевых направлениях своего бизнеса.

Источник изображения: Intel Intel заключила окончательное соглашение о продаже 51 % акций Altera компании Silver Lake. Подразделение Intel оценили в $8,75 млрд, а сумма сделки составила $4,46 млрд. Согласно пресс-релизу, Intel сохранит за собой 49 % акций Altera. «Сегодняшнее решение отражает нашу приверженность фокусировке на ключевых направлениях, снижению затрат и укреплению баланса», — заявил глава Intel Лип-Бу Тан (Lip-Bu Tan). Он отметил, что Altera продолжит развивать свой портфель в наиболее быстрорастущих и прибыльных сегментах рынка программируемых логических интегральных схем (FPGA). Компания Altera была основана в 1983 году ветеранами полупроводниковой отрасли Родни Смитом (Rodney Smith), Робертом Хартманном (Robert Hartmann) и другими членами команды. Компания специализируется на разработке программируемых чипов и сопутствующего программного обеспечения для таких отраслей, как телекоммуникации, робототехника и искусственный интеллект. В 2015 году Intel приобрела Altera за $16,7 млрд и включила её в состав нового подразделения Programmable Solutions Group (PSG). Далее в 2023 году Intel объявила о планах выделить PSG в отдельную компанию, сохранив при этом контрольный пакет и намереваясь провести IPO в течение трёх лет. Согласно данным, в 2024 финансовом году Altera принесла выручку в размере $1,54 млрд. При этом, по прогнозам аналитиков, рынок FPGA может вырасти с $12,1 млрд в 2024 году до $25,8 млрд к 2029 году. Сделка с Silver Lake должна быть завершена во второй половине 2025 года после выполнения всех необходимых условий. Acer анонсировала скорое повышение цен на ноутбуки, но только в одной стране

18.02.2025 [20:10],

Анжелла Марина

Компания Acer объявила о предстоящем повышении цен на ноутбуки в США начиная с марта 2025 года. Причиной стали новые торговые пошлины, введённые администрацией Дональда Трампа (Donald Trump). Ожидается, что другие производители также пересмотрят ценовую политику, поскольку большинство ноутбуков собирается в Китае и подпадает под действие этих пошлин.

Источник изображений: Acer Несмотря на то, что многие экономисты прогнозировали рост цен на большинство готовых товаров, отдельные компании не спешили уточнять, насколько именно вырастут цены. Однако, как сообщает PCWorld, генеральный директор Acer Джейсон Чен (Jason Chen) в недавнем интервью изданию The Telegraph назвал более точную цифру — розничные цены на ноутбуки в США увеличатся на 10 %. Пошлины, введённые Трампом на товары из Китая, стали дополнением к уже существующим тарифам. При этом подорожание может затронуть не только продукцию Acer, но и другие бренды, включая Lenovo, Dell, Apple, Asus и HP, которые также собирают технику в Китае. Потребители в США увидят более высокие цены на ноутбуки Acer, начиная с марта текущего года. Напомним, ранее администрация Трампа предупреждала о введении дополнительных сборов на товары и сырьё от ключевых торговых партнёров США, включая Канаду, Мексику и Тайвань, где находится штаб-квартира Acer. По словам Чена, одним из возможных решений может стать перенос производственных мощностей за пределы Китая, как это уже сделала компания ASRock. Однако перенос сборки в США маловероятен из-за высоких затрат на труд и материалы, что сделает производство нерентабельным. Дополнительные сложности создаёт и тот факт, что администрация Трампа также ввела целевые тарифы на важные импортные материалы, такие как сталь и алюминий. Это увеличивает затраты не только в сфере электроники, но и в автомобильной промышленности. Эксперты предупреждают, что американским потребителям придётся привыкать к росту цен на компьютеры и другую электронику. Как отмечает Ассоциация потребительских технологий (Consumer Technology Association, CTA), если политика Трампа сохранится, подорожание может продолжаться на протяжении всего его четырёхлетнего президентского срока. Появились слухи о поглощении Intel «таинственной компанией с ресурсами»

17.01.2025 [23:36],

Анжелла Марина

Акции Intel резко подорожали на 9,5 % после появления в Сети слухом о возможном поглощении компании некой таинственной компанией, у которой есть для этого ресурсы. Об этом стало известно из некоего письма, которое прочитал основатель посвящённого новостям технологий портала SemiAccurate Чарли Демерджян (Charlie Demerjian). Сообщается, что Демерджян «прочитал электронное письмо о компании, которая пытается приобрести Intel, целиком» и что «у таинственной компании есть ресурсы, чтобы это сделать». В сообщении не называется компания, потенциально заинтересованная в покупке Intel. Intel, некогда доминирующий игрок на рынке полупроводников, в последние годы испытывает значительные трудности, не поспевая за стремительными изменениями в отрасли. Не так давно генеральный директор Пэт Гелсингер (Pat Gelsinger) был вынужден покинуть свой пост, так как совет директоров утратил доверие к его стратегии восстановления позиций компании. Акции Intel упали на 60 % в прошлом году, и только сейчас их стоимость вернулась к уровню начала декабря. Слухи о возможном поглощении Intel усилились после отставки Гелсингера. Ранее Qualcomm проявляла интерес к приобретению Intel и даже обсуждала эту возможность. Однако позже переговоры были прекращены, потому что, как пишет Bloomberg, «Qualcomm в определённый момент охладела к этой идее». Кроме того, в сентябре прошлого года Arm Holdings интересовалась покупкой одного из подразделений Intel, но получила отказ — в Intel ответили, что «бизнес не продаётся». Несмотря на трудности и снижение стоимости акций, спекуляции о возможном приобретении Intel продолжают циркулировать, подогревая интерес инвесторов и вызывая колебания на фондовом рынке. Информация о новом потенциальном покупателе, способном выкупить Intel целиком, стала причиной недавнего роста акций компании. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex