|

Опрос

|

реклама

Быстрый переход

Доходы Xbox продолжают падать, но облачный и ИИ-бизнес Microsoft компенсируют спад

30.07.2026 [06:12],

Анжелла Марина

Microsoft опубликовала финансовые результаты за четвёртый квартал, согласно которым выручка подразделения Xbox продолжила снижение. По сообщению The Verge, доходы от контента и сервисов, включая подписку Game Pass, сократились на 10 %, а продажи игрового оборудования уменьшились на 14 %.

Источник изображения: Xbox Финансовый отчёт вышел спустя несколько недель после того, как глава Xbox Аша Шарма (Asha Sharma) объявила о «перезагрузке» игрового подразделения. План предусматривает масштабные сокращения персонала, а также выделение четырёх игровых студий в отдельные структуры, включая студии Compulsion Games и Double Fine Productions. Несмотря на спад в игровом направлении, Microsoft завершила квартал с общей выручкой $90 млрд благодаря росту облачного и ИИ-бизнеса. Выручка Microsoft Cloud увеличилась на 27 %, достигнув $59,3 млрд, а одно из ключевых подразделений Productivity and Business Processes, включающее Microsoft 365, LinkedIn и Dynamics 365, показало рост на 14 %, достигнув $37,8 млрд. Кроме того, число платных лицензий Microsoft 365 Copilot превысило 30 млн, а годовая выручка Azure впервые превысила $100 млрд. Снижение показателей затронуло не только Xbox. Microsoft также сообщила о падении выручки на 7 % сегмента OEM-производителей и устройств на базе операционной системы Windows, объяснив это сокращением спроса на рынке персональных компьютеров. Выручка Tencent не оправдала прогнозов, несмотря на успехи игрового бизнеса и ИИ

13.05.2026 [18:57],

Владимир Фетисов

Китайский технологический гигант Tencent объявил финансовые результаты по итогам первого квартала 2026 года. Несмотря на рост выручки на 9 %, этот показатель оказался ниже ожиданий аналитиков.  За первые три месяца нынешнего года выручка Tencent составила 196,5 млрд юаней ($28,9 млрд), тогда как аналитики прогнозировали 199 млрд юаней. Доход от игр на внутреннем рынке составил 45,4 млрд юаней, что указывает на рост на уровне 6 % год к году. За аналогичный период прошлого года это направление бизнеса Tencent показывало рост на уровне 24 %. «Мы начали 2026 год, добившись значительного первоначального прогресса в разработке новых ИИ-продуктов, а также продолжили использовать ИИ для развития нашего основного бизнеса. Наш основной бизнес продолжал расти с точки зрения вовлечённости, выручки и прибыли, обеспечивая денежный поток для инвестиций в ИИ, а также будущих сценариев использования ИИ», — рассказал Ма Хуатэн (Ma Huateng), председатель совета директоров и генеральный директор Tencent. За первые три месяца сегмент финансовых технологий и других бизнес-услуг Tencent принёс 60 млрд юаней, тогда как годом ранее этот показатель составлял 55 млрд юаней. Доход от бизнес-услуг вырос на 20 % в годовом исчислении, чему в основном способствовало увеличение дохода от облачных сервисов, включая продукты на базе искусственного интеллекта. В компании отметили, что ИИ-агент для рабочего пространства Tencent WorkBuddy стал самым популярным агентным сервисом в Китае. Аналитик Morningstar Айвен Су (Ivan Su) считает, что инвестиции Tencent в ИИ уже приносят результаты. «Улучшенная рекламная рекомендательная модель на базе ИИ способствовала ускорению роста доходов от рекламы на 20 %. Расходы на ИИ соответствуют годовым показателям, которые ранее озвучивало руководство компании», — отметил Су. Ставка на ИИ сработала: чистая прибыль Microsoft подскочила на 23 % благодаря Azure и OpenAI

29.01.2026 [15:12],

Владимир Фетисов

Компания Microsoft подвела итоги работы во втором квартале 2026 финансового года. За отчётный период объём выручки софтверного гиганта составил $81,3 млрд, а чистой прибыли — $30,9 млрд. Опубликованные данные указывают на рост выручки на 17 %, а чистой прибыли — на 23 %.

Источник изображений: Microsoft В конце прошлого года фиксировался неожиданный рост поставок компьютеров, несмотря на продолжающийся дефицит чипов памяти. Завершение поддержки Windows 10 способствовало этому, но это не единственная причина. По данным аналитической компании IDC, производители ПК стремились нарастить поставки, опасаясь потенциального увеличения пошлин на импортируемую продукцию и негативного воздействия продолжающегося глобального дефицита чипов памяти. Выручка Microsoft от продажи OEM-лицензий Windows и устройств в последнем квартале увеличилась всего на 1 % в годовом исчислении. Очевидно, что предприятия и потребители активно обновляли ПК в период завершения поддержки Windows 10, поскольку выручка от продажи только OEM-лицензий выросла на 5 %. Однако этот рост был нивелирован снижением показателей в сегменте устройств, так как Microsoft теперь объединяет данные в этих двух категориях. В последнем квартале Windows 11 также достигла важной вехи, преодолев отметку в 1 млрд пользователей. По словам гендиректора Microsoft Сатьи Наделлы (Satya Nadella), это соответствует росту на 45 % в годовом исчислении. Завершение периода поддержки Windows 10 несомненно ускорило процесс распространения Windows 11 и помогло операционной системе достичь отметки в 1 млрд пользователей быстрее, чем это сделала предшественница. Выручка от продажи аппаратных продуктов семейства Xbox снижается третий финансовый год подряд, и, вероятно, эта тенденция сохранится в течение всего 2026 года. В отчётном квартале выручка от продаж устройств Xbox упала на 32 % по сравнению с аналогичным периодом прошлого года. Суммарная выручка игрового подразделения компании также снизилась на 9 % в отчётном периоде. Выручка от контента и сервисов Xbox, включая Game Pass, за три месяца снизилась на 5 %. Этот спад в основном связан с более сильными показателями сегмента годом ранее, а не с повышением цен на подписку Game Pass Ultimate, которое пришлось на последний квартал. Снижение показателей также связано с не слишком впечатляющими продажами Call of Duty: Black Ops 7. Облачный бизнес Microsoft вновь показал сильные результаты в последнем квартале — выручка подразделения впервые превысила $50 млрд (рост на 26 % в годовом исчислении). За этот же период доходы Azure и других облачных сервисов компании подскочили на 39 %. «Выручка Microsoft Cloud в этом квартале превысила $50 млрд, что отражает высокий спрос на нашу линейку сервисов. Мы превзошли ожидания по выручке, операционной прибыли и прибыли на акцию», — заявила финансовый директор Microsoft Эми Худ (Amy Hood). Внимание аналитиков по-прежнему сосредоточено на доходах Microsoft в сфере искусственного интеллекта, а также связанных с этим направлением расходах. Однако компания в этот раз не раскрыла отдельные показатели по ИИ-продуктам. Капитальные затраты Microsoft за квартал составили $37,5 млрд, и основная их часть была направлена на приобретение оборудования для развития облачной и ИИ-инфраструктуры. Коммерческие заказы выросли на 230 %, что во многом обусловлено долгосрочными обязательствами по использованию платформы Azure со стороны OpenAI и Anthropic.  На этой неделе Microsoft представила свой собственный ИИ-ускоритель Maia 200, предназначенный для запуска больших языковых моделей, включая GPT-5.2, а также обеспечения их работоспособности на платформах Microsoft Foundry и Microsoft 365. В отчёте софтверного гиганта отмечается и рост выручки сервисов Microsoft 365: потребительский сегмент вырос на 29 % в годовом исчислении, а коммерческий — на 17 %. Выручка LinkedIn увеличилась на 11 % по сравнению с аналогичным периодом прошлого года. Сегмент Intelligent Cloud, включающий Azure, серверные продукты и облачные сервисы, стал основным драйвером роста, обеспечив $32,9 млрд выручки в квартале. Это более чем вдвое превышает $14,3 млрд выручки, которую принесли подразделения сегмента More Personal Computing (Windows, Xbox, Surface). Более того, это направление бизнеса показало снижение выручки на 3 % в годовом исчислении. Microsoft связывает эту тенденцию со спадом в игровом бизнесе. Как и следовало ожидать, Microsoft не предоставила обновлённых данных по количеству подписчиков Xbox Game Pass. Последний раз компания сообщала о 34 млн подписчиков, но это было почти два года назад, и то значение включало пользователей Xbox Game Pass Essential. Xiaomi отчиталась об отличных продажах новых флагманов, миллиарде устройств умного дома и других успехах третьего квартала

19.11.2025 [00:04],

Николай Хижняк

Компания Xiaomi опубликовала финансовый отчёт за третий квартал 2025 года. Цифры впечатляют: для компании это уже четвёртая четверть подряд с выручкой более 100 млрд юаней (более $14 млрд). Компания преуспевает в основном для себя направлении — смартфонах, но и в других сферах показывает хорошие результаты.

Источник изображений: Xiaomi Бизнес Xiaomi по производству смартфонов на данный момент хорошо налажен и продолжает демонстрировать высокие результаты: компания поставила 43,3 млн устройств по всему миру, что стало девятым кварталом роста подряд. Xiaomi входит в тройку лидеров среди поставщиков смартфонов по всему миру и занимает второе место в Китае. Выручка подразделения смартфонов составила 46 млрд юаней (около $6,47 млрд). Xiaomi отметила более высокий спрос на свои телефоны в ценовом сегменте 4000–6000 юаней ($560–845), на которые пришлось 18,9 % от общего объёма поставок (рост на 5,6 п. п. в годовом исчислении). Серия смартфонов Xiaomi 17 продаётся уже месяц и превзошла показатели Xiaomi 15 почти на 30 %. Примечательно, что на модели Xiaomi 17 Pro и 17 Pro Max приходится более 80 % продаж, а на базовую модель Xiaomi 17 — менее 20 %. В сегменте беспроводных наушников Xiaomi занимает второе место в мире по поставкам (и первое место на китайском рынке), а на рынке планшетов находится в пятёрке лидеров (третье место в Китае).  Подразделение Xiaomi, занимающееся устройствами для умного дома, отмечает важную веху: на платформе компании подключено более 1 млрд устройств Интернета вещей. Выручка от устройств Интернета вещей и товаров для дома составила 27,6 млрд юаней (около $3,8 млрд), что является ростом на 5,6 % в годовом исчислении. Выручка от «умных электромобилей, искусственного интеллекта и новых инициатив» достигла 29 млрд юаней ($4 млрд). Пока не совсем понятно, как именно распределяются эти показатели и о каких «новых инициативах» говорит Xiaomi. Подразделение электромобилей впервые достигло прибыльности. Опять же, разбивки по категориям нет, но электромобили, искусственный интеллект и другие продукты принесли компании 0,7 млрд юаней дохода. Квартальные поставки электромобилей превысили 100 тыс. единиц — 108 796 единиц, если точнее. Во втором квартале показатель составил 81 302 единицы. В октябре компания поставила 40 тыс. электромобилей. Модель Xiaomi YU7 стала лидером продаж среди кроссоверов в Китае в октябре.  За первые три квартала Xiaomi инвестировала 23,5 млрд юаней ($3,3 млрд) в новые исследования и разработки, из которых 9,1 млрд юаней ($1,34 млрд) пришлось на третий квартал (на 52,1 % больше, чем в прошлом году). Компания рекордно расширила штат сотрудников отдела исследований и разработок — до 24 871 человека. Xiaomi была названа одним из лучших работодателей мира 2025 года по версии Forbes (компания попадает в этот список уже в третий раз). Потери Meta✴ на метавселенной и виртуальной реальности перевалили за $70 млрд

30.10.2025 [12:31],

Владимир Фетисов

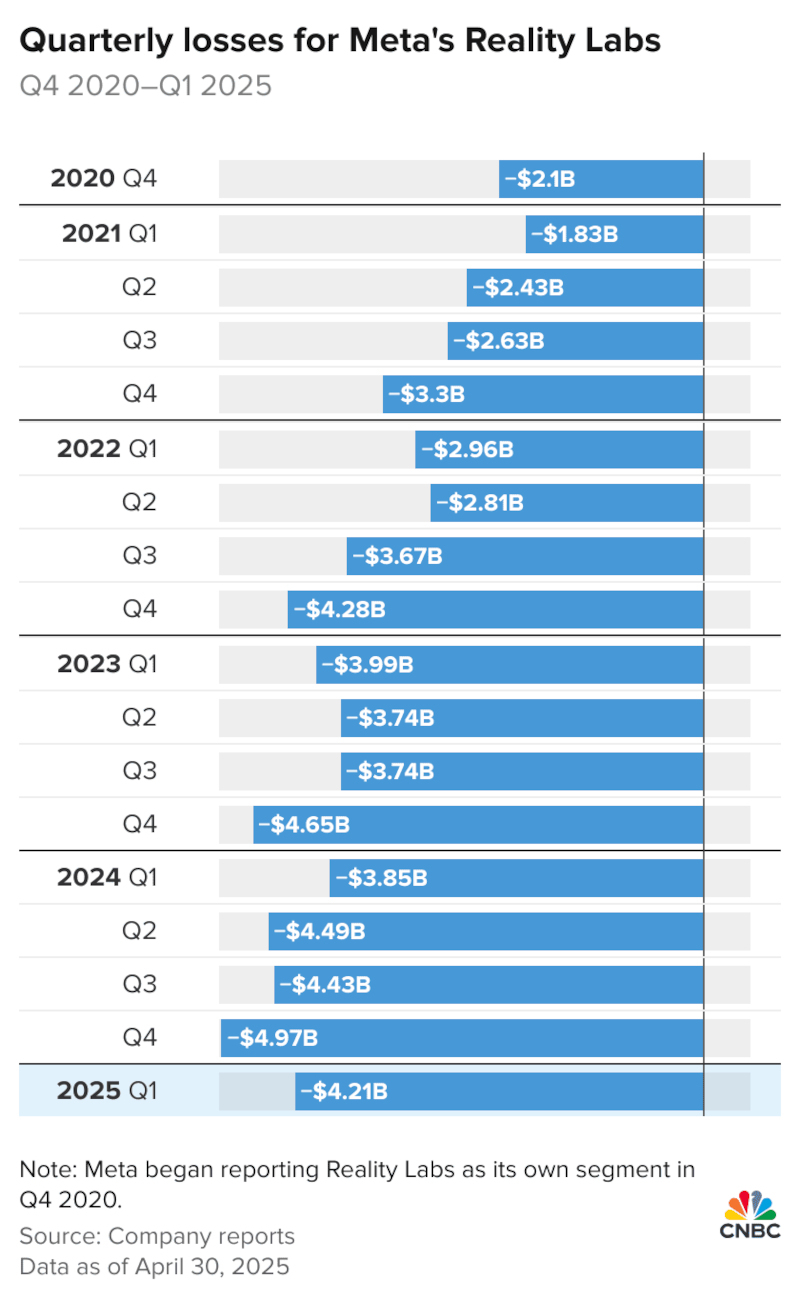

Meta✴✴ Platforms объявила финансовые результаты по итогам третьего квартала. Гигант соцсетей продолжат вливать средства в метавселенную, основой которой являются технологии виртуальной (VR) и дополненной реальности (AR). Несмотря на это, подразделение Reality Labs сообщило о квартальных убытках в размере $4,4 млрд при выручке в $470 млн. Аналитики Уолл-стрит ожидали, что Reality Labs покажет убыток в размере $5,1 млрд, а объём полученной выручки составит $316 млн.

Источник изображения: Mark Zuckerberg / X Подразделение Reality Labs отвечает за разработку VR-гарнитур семейства Quest, а также умных очков с поддержкой искусственного интеллекта от Ray-Ban и Oakley, которые Meta✴✴ создаёт с владельцем упомянутых брендов EssilorLuxottica. С конца 2020 года убытки Reality Labs составили более $70 млрд, что подчёркивает высокие затраты на разработку потребительских продуктов в сегменте VR и AR. Финансовый директор Meta✴✴ Сьюзен Ли (Susan Li) сообщила аналитикам, что выручка Reality Labs в четвёртом квартале, вероятно, окажется ниже показателя за аналогичный период прошлого года. Отчасти это обусловлено тем, что компания не выпускала новых VR-гарнитур в 2025 году. «Мы по-прежнему ожидаем существенного роста выручки от продаж умных очков с искусственным интеллектом в годовом исчислении в четвёртом квартале, поскольку мы пользуемся преимуществами высокого спроса на недавно представленные продукты, но этого недостаточно, чтобы компенсировать эффект от снижения продаж гарнитур Quest», — сообщила Ли. Напомним, в сентябре этого года Meta✴✴ представила умные очки Ray-Ban Display стоимостью $799. Это первые умные очки компании со встроенным дисплеем и специальным браслетом, посредством которого реализована поддержка ИИ-технологий. EssilorLuxottica в своём последнем финансовом отчёте отметила, что созданные вместе с Meta✴✴ умные очки помогли увеличить продажи в третьем квартале. Акции Meta✴ рухнули после квартального отчёта, несмотря на рост по многим направлениям

30.10.2025 [09:30],

Владимир Фетисов

Стоимость ценных бумаг Meta✴✴ Platforms снизилась на 9 % на фоне публикации финансового отчёта по итогам третьего квартала, который завершился для компании 30 сентября. Несмотря на то, что показатели оказались выше прогнозов, компания также объявила о единовременном налоговом списании в размере $15,93 млрд.

Источник изображения: Meta✴✴ Meta✴✴ заявила, что реализация «Большого прекрасного законопроекта» Дональда Трампа (Donald Trump), который является основой налоговой и расходной политики администрации президента США, привела к единовременному, неденежному налоговому списанию. Компания ожидает, что этот закон приведёт к «значительному сокращению» её федеральных налоговых выплат в США до конца 2025 года и в последующие годы. Выручка Meta✴✴ в третьем квартале выросла на 26 % до $51,2 млрд в годовом сравнении. Это самый высокий темп рост с первого квартала 2024 года. Компания рассчитывает получить от $56 млрд до $59 млрд выручки в четвёртом квартале нынешнего года. По данным StreetAccount, среднее значение этого диапазона превышает ожидания аналитиков. Компания повысила нижнюю границу прогноза по общим годовым расходам на $2 млрд, заявив, что теперь этот показатель составит от $116 млрд до $118 млрд. Ранее ожидалось, что траты будут находиться в диапазоне от $114 млрд до $118 млрд. Генеральный директор Meta✴✴ Марк Цукерберг (Mark Zuckerberg) пояснил, что инициативы компании в области искусственного интеллекта требуют постоянного увеличения вычислительных мощностей, что ведёт к росту расходов на соответствующую инфраструктуру. «Это указывает на то, что возможность сделать здесь значительно более крупные инвестиции с очень высокой вероятностью окупится в течение определённого периода времени», — отметил Цукерберг. Вместе с этим Meta✴✴ повысила прогноз по капитальным затратам на 2025 год, объём которых составит от $70 млрд до $72 млрд. Ранее ожидалось, что этот показатель будет находиться в диапазоне от $66 млрд до $72 млрд. Подразделение аппаратного обеспечения Reality Labs, занимающееся разработкой устройств виртуальной и дополненной реальности, отчиталось о квартальном убытке в размере $4,4 млрд при выручке $470 млн. Финансовый директор Meta✴✴ Сьюзан Ли (Susan Li) добавила, что компания ожидает снижения объёма выручки подразделения Reality Labs в четвёртом квартале по сравнению с показателем за аналогичный период прошлого года. По словам Ли, это обусловлено тем, что Meta✴✴ не выпускала новых устройств виртуальной и дополненной реальности, а ретейлеры осуществили закупки гарнитур компании в преддверии праздничного периода в конце года ещё в третьем квартале. «Мы по-прежнему ожидаем значительного роста выручки от умных очков с ИИ в четвёртом квартале благодаря высокому спросу на наши недавно представленные продукты, но этого недостаточно, чтобы перекрыть снижение продаж гарнитур Quest», — заявила Ли. В отчёте Meta✴✴ упоминается, что в течение третьего квартала приложениями компании ежедневно пользовались 3,54 млрд человек по всему миру, что оказалось выше ожиданий аналитиков, которые прогнозировали аудиторию в размере 3,5 млрд человек. Доход Meta✴✴ от рекламы за отчётный период составил $50,08 млрд, что также оказалось выше прогноза Уолл-стрит ($48,5 млрд). В течение года Meta✴✴ активно инвестировала в направление ИИ, а также провела крупную реорганизацию подразделений, связанных с этим сегментом. На прошлой неделе компания объявила о сокращении около 600 сотрудников в своём ИИ-подразделении Superintelligence Labs. По состоянию на 30 сентября численность сотрудников Meta✴✴ составила 78 450 человек, что на 8 % больше, чем годом ранее. Ранее Meta✴✴ объявила о создании совместно предприятия с Blue Owl Capital стоимостью $27 млрд для финансирования строительства гигантского центра обработки данных в Луизиане. Продажи Xbox продолжили лететь вниз после подорожания консолей — игры и сервисы компенсировали падение

30.10.2025 [05:25],

Анжелла Марина

Microsoft продолжает фиксировать значительное снижение продаж Xbox, что подтверждается финансовым отчётом за первый квартал текущего года. Выручка от игровых консолей упала на 29 % в годовом исчислении — после падения на 22 % в предыдущем квартале и на 42 % в четвёртом квартале 2024 года.

Источник изображения: Simon Ray/Unsplash Эту ситуацию связывают с влиянием инфляции и торговых пошлин, которые заставили компанию существенно повысить цены на игровые системы, в результате чего стоимость Xbox Series X теперь начинается примерно от $600. Ответной стратегией Microsoft стало смещение акцента с консолей и реализация подхода «Xbox повсюду». Это принесло некоторый успех в сфере контента и сервисов, однако в этом квартале рост выручки в данном сегменте был практически незаметным и составил лишь 1 %, сообщает The Verge. В компании заявили, что ожидают дальнейшего снижения доходов от оборудования Xbox в следующем квартале, а также сохранения незначительного роста на уровне 10 % в сегменте контента и услуг. При этом, стремление Microsoft к высокой рентабельности в этой сфере привело к сокращениям персонала и отмене ряда проектов. В то время как игровое подразделение испытывает трудности, облачные сервисы, и в частности Azure, остаются главной движущей силой роста Microsoft. Выручка от облачных ИИ-услуг продемонстрировала существенный рост на 28 % в годовом выражении, достигнув $30,9 млрд, при этом рост непосредственно Azure достиг 40 %. Общая выручка Microsoft Cloud в первом квартале составила $49,1 млрд, что на 26 % выше показателя за аналогичный период предыдущего года, а в целом выручка Microsoft за квартал достигла $77,7 млрд (рост на 18 %) с чистой прибылью в $27,7 млрд (плюс 12 %). Значительную долю доходов по-прежнему обеспечивает сегмент производительности и бизнес-процессов ($33 млрд). На фоне этой успешной динамики компания также отметила скромный рост на 6 % по выручке от оборудования OEM-производителей и устройств Windows, при этом данные о продажах линейки Surface (ноутбуки, моноблоки и трансформеры 2-в-1) отдельно не раскрываются, так как компания прекратила их публикацию после нескольких лет стабильного снижения. «Яндекс» отчитался о подскочившей на 33 % выручке во II квартале — электронная коммерция почти догнала поиск

29.07.2025 [12:32],

Владимир Фетисов

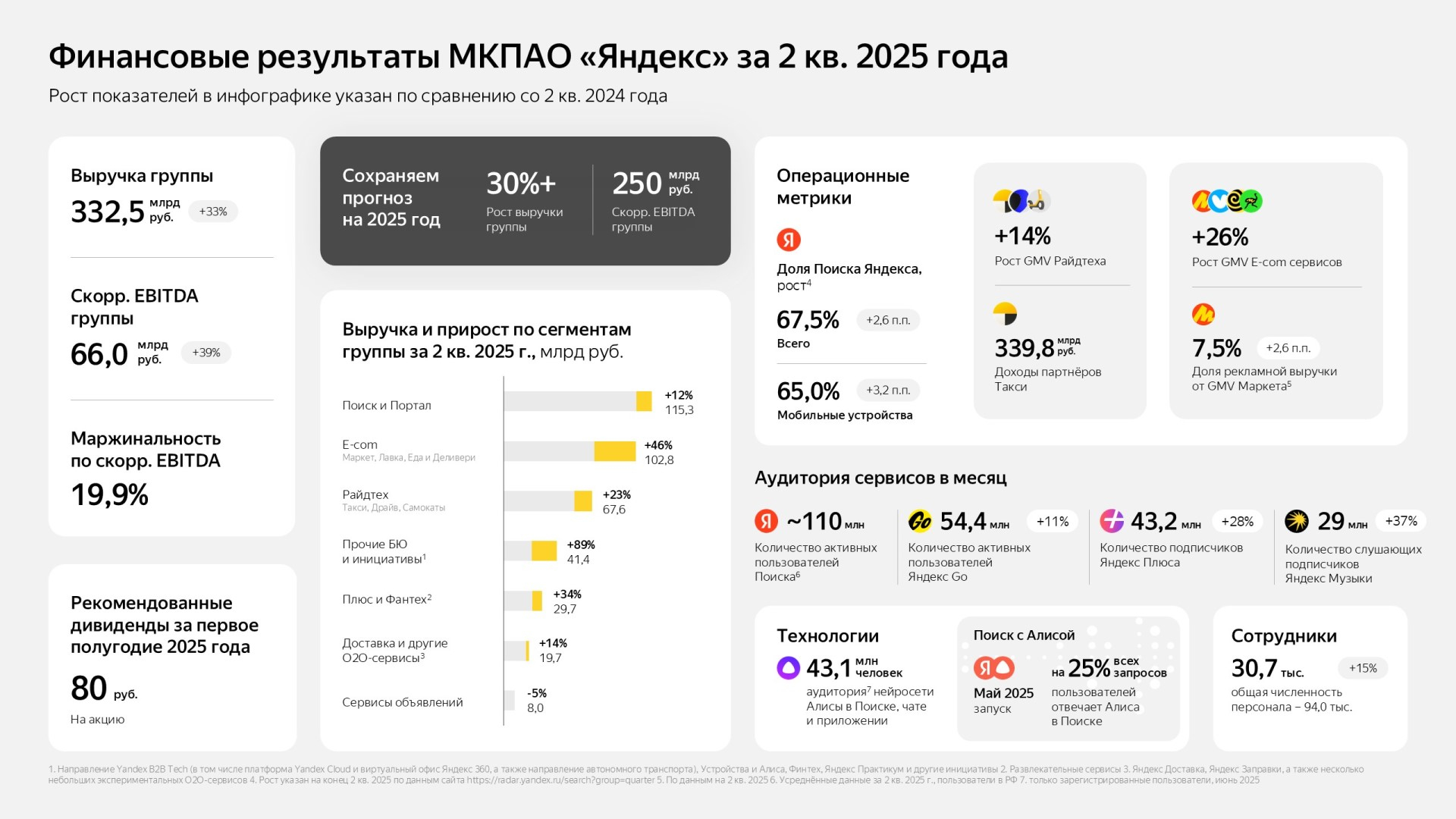

МКПАО «Яндекс» опубликовало финансовые результаты за второй квартал 2025 года. Выручка компании по МСФО за отчётный период составила 332,5 млрд рублей, увеличившись на 33 % по сравнению с аналогичным периодом прошлого года. Скорректированная прибыль до вычета расходов (EBITDA) выросла на 3,9 п. п. и составила 66 млрд рублей (19,9 % от общей выручки). «Яндекс» сохранил прогноз на весь 2025 год — рост выручки более 30 % и скорректированный EBITDA более 250 млрд рублей.

Источник изображений: «Яндекс» Сегмент «Поиск и портал», в который входят поисковик компании, геосервисы, фирменный браузер и другие сервисы, продолжает оставаться основным для компании. Доля «Яндекса» на российском поисковом рынке по итогам отчётного периода составила 67,5 %, а количество поисковых запросов в системе компании выросло на 10 % год к году. Выручка компании за три месяца в этом сегменте составила 115,3 млрд рублей, а скорректированный EBITDA — 58,9 млрд рублей. «Яндекс» делает главную ставку в поисковом сегменте на обновлённого помощника «Алиса». Компания ожидает стремительного роста пользовательского интереса к этой технологии, а осенью будет представлено очередное крупное обновление «Алисы». По данным компании, в июне аудитория «Алисы» в поисковике, чате и приложении превысила 43 млн пользователей. Улучшение операционных показателей рекламного бизнеса, таких как расширение инвентаря, увеличение количества кликов, партнёрств и других факторов, не помогло сегменту развиваться прежними темпами. Из-за негативных рыночных тенденций и ограниченных бюджетов рекламодателей выручка в сегменте во втором квартале выросла на 12 % год к году. Рентабельность скорректированного показателя EBITDA составила 51,1 %. В сегменте «Городские сервисы», куда входят электронная коммерция, райдтех и доставка, выручка составила 183,1 млрд рублей, а общий скорректированный показатель EBITDA — 12,7 млрд рублей. Товарооборот сервисов электронной коммерции во втором квартале вырос до 275,7 млрд рублей. Выручка в сегменте райдтех по итогам трёх месяцев составила 67,6 млрд рублей, что на 23 % больше по сравнению с аналогичным периодом прошлого года. Выручка от сервисов электронной коммерции выросла на 46 % и составила 102,8 млрд рублей. Доставка и другие O2O-сервисы принесли выручку в размере 19,7 млрд рублей (рост на 14 % год к году). Отмечается, что во втором квартале городские сервисы показали рост, значительно опережающий динамику экономики в целом. Выручка сегмента росла быстрее валовой стоимости заказов, а показатель эффективности в райдтехе и сервисах электронной коммерции увеличился. Сервисы электронной коммерции показали устойчивость на фоне продолжающегося давления в сегменте маркетплейсов и общего замедления темпов экономического роста в стране. При этом сегмент доставки продолжает расти двузначными темпами даже на фоне замедления экономического роста.  В отчёте указано, что все развлекательные сервисы «Яндекса» лидируют в своих сегментах. Объём квартальной выручки сегмента составил 29,7 млрд рублей, что на 34 % больше по сравнению с аналогичным периодом прошлого года. По итогам прошлого года сервис «Яндекс Книги» стал крупнейшим подписным книжным сервисом в стране. По состоянию на июнь 2025 года книги в сервисе читали и слушали 5,2 млн человек. В это же время «Яндекс Музыка» остаётся крупнейшим подписным музыкальным сервисом в России с 29 млн слушающих подписчиков. «Яндекс Афиша» — крупнейший продавец билетов в стране, оборот прямых продаж билетов через этот и другие сервисы компании во втором квартале вырос на 104 % до 8,2 млрд рублей. «Яндекс Плюс» является крупнейшей в стране подпиской с аудиторией 43,2 млн человек (рост на 28 % год к году). В сегменте «Сервисы и объявления», куда входят «Авто.ру», «Яндекс Недвижимость», «Яндекс Аренда», «Яндекс Путешествия» и «Яндекс Услуги», объём выручки во втором квартале составил 8 млрд рублей, что на 5 % меньше показателя за аналогичный период прошлого года. Снижение выручки «Яндекс» связывает с динамикой продаж на «Авто.ру» на фоне продолжающегося спада на рынке автомобилей. По скорректированному показателю EBITDA убыток составил 0,8 млрд рублей, что ниже убытка в 1,1 млрд рублей, который был зафиксирован во втором квартале 2024 года. В категории «Прочие бизнес-юниты и инициативы», в которую входят направления Yandex B2B Tech (в том числе облачная платформа Yandex Cloud и виртуальный офис «Яндекс 360», а также направление автономного транспорта), устройства и «Алиса», финтех, «Яндекс Практикум» и другие инициативы, выручка составила 41,4 млрд рублей, что на 89 % больше по сравнению с прошлым годом. Отмечается, что «Яндекс» остаётся абсолютным лидером рынка умных колонок в России. В настоящее время насчитывается 16,4 млн действующих устройств с помощником «Алиса». Tesla упустила возможность заработать $5 млрд на биткоинах, продав их в 2022 году

25.07.2025 [10:25],

Анжелла Марина

Tesla упустила возможность заработать несколько миллиардов долларов, продав 75 % своих биткоинов в середине 2022 года — в тот момент, когда криптовалюта стоила лишь малую часть от текущей цены. В своём недавнем отчёте о доходах компания сообщила, что её запасы цифровых активов выросли до $1,24 млрд по сравнению с $722 млн год назад. Однако потенциальная выгода могла быть куда больше.

Источник изображения: Michael Förtsch/Unsplash В начале 2021 года Tesla вложила $1,5 млрд в биткоин, ссылаясь на долгосрочный потенциал криптовалюты и желание диверсифицировать активы. Тогда же, как пишет CNBC, глава компании Илон Маск (Elon Musk) активно продвигал биткоин в соцсетях, и после того, как он добавил хештег #bitcoin в свой профиль в Twitter (ныне X), курс криптовалюты за сутки вырос на 20 %. Тем не менее, Маск неоднократно заявлял, что будущее Tesla связано с роботакси и человекоподобными роботами Optimus, а не с криптоинвестициями. Однако к середине 2022 года ситуация изменилась: инфляция и рост процентных ставок заставили инвесторов уйти из рискованных активов. Tesla продала три четверти своих биткоинов, пополнив баланс наличными в период, когда и фондовый, и криптовалютный рынок переживали падение. В том же году капитализация компании сократилась на две трети, а биткоин подешевел на 60 %. С тех пор биткоин значительно вырос — отчасти благодаря усилиям администрации Дональда Трампа (Donald Trump) по смягчению регулирования и созданию стратегического резерва биткоина. Сейчас его цена превышает $115 000, то есть примерно в шесть раз больше, чем во втором квартале 2022 года, когда Tesla избавилась от своих активов, уточняет CNBC. Если бы компания сохранила все свои биткоины, их стоимость сегодня оценивалась бы примерно в $5 млрд вместо текущих $1,24 млрд. Между тем оставшиеся биткоины продолжают приносить Tesla прибыль. Во втором квартале текущего года доход от криптовалюты составил $284 млн при общей чистой прибыли в $1,17 млрд. Одновременно текущее положение дел в бизнесе оставляет желать лучшего: второй квартал подряд снижается выручка от продажи автомобилей, а акции компании за год просели на 25 %, что хуже, чем у других технологических гигантов. Tesla не ответила CNBC на запрос о комментариях. Что касается Маска, то за последние три года он почти не упоминал тему биткоина в своих соцсетях, а в марте 2022 года, незадолго до продажи активов, заявил, что по-прежнему владеет биткоином, Ethereum (ETH) и Dogecoin (DOGE) и не планирует их продавать. Apple представила данные о $1,3 трлн оборота App Store перед WWDC25

06.06.2025 [01:34],

Анжелла Марина

Магазин приложений App Store в 2024 году обеспечил $1,3 трлн общего объёма транзакций и продаж. Как следует из отчёта Apple, основной рост пришёлся на услуги доставки еды, мобильные игры и рекламу в приложениях.  Apple опубликовала исследование, подготовленное Analysis Group, согласно которому более 90 % транзакций в экосистеме App Store не облагались комиссией компании. По информации 9to5Mac, из $1,3 трлн общего объёма $131 млрд пришлось на цифровые товары и услуги, включая игры и приложения для редактирования фото и видео. Продажи физических товаров, таких как продукты и доставка еды, превысили $1 трлн, а доходы от рекламы в приложениях составили $150 млрд. С 2019 года оборот App Store более чем удвоился. Наибольший рост показали физические товары и услуги, и во многом благодаря популярности сервисов доставки. Цифровые товары также активно развивались благодаря играм и инструментам для создания контента. При этом реклама в приложениях, по данным Apple, позволила многим сервисам оставаться для пользователей бесплатными. Отметим, это уже четвёртый отчёт Apple об App Store за последнюю неделю. Ранее компания сообщала, что в 2024 году экосистема магазина приложений в США обеспечила $406 млрд транзакций. Также Apple заявила о предотвращении мошеннических операций на $2 млрд и опубликовала отчёт о прозрачности с данными о трафике и мерах безопасности. Отмечается, что активность технологического гиганта связана с приближающейся конференцией WWDC25, а также с давлением регуляторов на бизнес-модель App Store. Полный отчёт доступен на сайте Apple. Смартфонный патриотизм: поставки iPhone, Galaxy и других иностранных брендов в Китай рухнули почти на 50 %

13.05.2025 [05:14],

Анжелла Марина

Иностранные производители смартфонов продолжают терять позиции на китайском рынке. Согласно отчёту Китайской академии информационных и коммуникационных технологий (CAICT), в марте 2025 года падение объёмов поставок смартфонов не китайских брендов составило 49,6 % по сравнению с аналогичным периодом прошлого года, очевидно указывая на усиление позиций местных производителей.  Apple, пожалуй, сильнее других ощущает давление на этом рынке, отмечает 9to5Mac. Так, в первом квартале 2025 года выручка компании в Китае упала на 11 % по сравнению с прошлым годом, а в первом квартале 2024 года на 13 %. За последние 12 финансовых кварталов Apple показывала рост в стране лишь трижды, и последние отчёты лишь подтверждают негативную тенденцию. Хотя о трудностях Apple на китайском рынке говорилось уже немало, последняя статистика показывает, что проблемы испытывает не только эта американская компания, но и другие зарубежные производители смартфонов. Как отмечается в отчёте CAICT, аналогичное падение наблюдалось в январе 2025 года, когда поставки иностранных смартфонов снизились на 21 %, составив 4,3 миллиона единиц против 5,5 миллиона годом ранее. Одной из причин столь стремительного падения аналитики называют государственную программу субсидирования смартфонов, запущенную китайским правительством в январе. Программа распространяется на устройства стоимостью до 6000 юаней (около $832), что автоматически исключает из списка большинство моделей iPhone, однако делает выгодными предложения китайских брендов с сопоставимыми характеристиками, но по значительно более низкой цене. По данным аналитической компании Counterpoint Research, программа уже дала заметный эффект. В частности, общий рост продаж смартфонов в Китае составил 2,5 % в годовом выражении, при этом Huawei увеличила продажи на впечатляющие 28,5 %, тогда как у Apple они снизились на 7,7 %. «Конкуренция на рынке становится всё более острой, особенно с учётом господдержки местных производителей, — отмечают аналитики. — Поэтому на фоне таких условий иностранным брендам, особенно в премиум-сегменте, становится всё сложнее удерживать свои позиции». Показатели Microsoft четвёртый квартал кряду превзошли ожидания аналитиков благодаря ИИ и облакам

01.05.2025 [13:32],

Владимир Фетисов

Компания Microsoft опубликовала очередной финансовый отчёт по итогам первых трёх месяцев 2025 года. Финансовые показатели софтверного гиганта превзошли ожидания Уолл-стрит четвёртый квартал подряд на фоне продолжающегося бума в сфере искусственного интеллекта.

Источник изображения: Kanchanara / Unsplash Квартальная выручка компании составила $70,1 млрд, что на 13 % больше, чем за аналогичный период годом ранее. Аналитики ожидали, что выручка Microsoft составит $68,42 млрд и прогнозировали рост на уровне 10,6 %. Прибыль на акцию составила $3,46 вместо прогнозируемых $3,22. Операционная прибыль софтверного гиганта выросла на 16 % в годовом исчислении и достигла $32 млрд, а чистая прибыль — на 18 %, до $25,8 млрд. После объявления финансовых результатов стоимость акций Microsoft во время торгов подскочила более чем на 5 %. Финансовый успех Microsoft аналитики связывают с быстрым развитием сферы искусственного интеллекта, в которой компания остаётся одним из лидеров, выводя на потребительский рынок всё новые ИИ-инструменты. На этом фоне Microsoft объявила о намерении инвестировать около $80 млрд в развитие ИИ-направления в текущем финансовом году, несмотря на то что за последние несколько месяцев компания отказалась от аренды ряда центров обработки данных. За последние годы Microsoft вложила несколько миллиардов долларов в OpenAI, что позволило софтверному гиганту оказаться в числе лидеров на потребительском рынке ИИ. «Облако и искусственный интеллект – это необходимые составляющие для любого бизнеса, позволяющие расширять производство, сокращать расходы и ускорять рост», — заявил генеральный директор Microsoft Сатья Наделла (Satya Nadella). Microsoft сделала ставку на искусственный интеллект, не ограничиваясь партнёрством с OpenAI. Благодаря этому компания и её инвесторы рассчитывают на дальнейший успех и широкое распространение ИИ-технологий. В то же время инвестиции в этот сегмент объясняются стремлением Microsoft оставаться в авангарде разработчиков, меняющих мир технологий. В компании уверены, что это будет иметь решающее значение для американской экономики в будущем. «Со времён изобретения электричества у США не было такой возможности использовать новые технологии для оживления национальной экономики. Во многих отношениях искусственный интеллект – это электричество нашего века», — заявил президент Microsoft Брэд Смит (Brad Smith). В прошлом квартале Microsoft отчиталась о росте выручки на 12 % и отметила увеличение доходов от ИИ-направления на 175 % в годовом выражении. Инвесторы также внимательно следят за состоянием облачного бизнеса Microsoft, который в прошлом квартале продемонстрировал снижение темпов роста выручки. Компания стремится расширить облачное направление в Европе и намерена в течение следующих двух лет увеличить количество центров обработки данных в регионе на 40 %. Отмечается, что в этом квартале выручка Azure выросла на 33 % в годовом выражении. Ненастная метавселенная: Meta✴ отчиталась об $4,2 млрд убытков в Reality Labs за первый квартал

01.05.2025 [13:15],

Дмитрий Федоров

Meta✴✴ продолжает ежеквартально вливать миллиарды долларов в метавселенную. Финансовый разрыв между затратами и доходами поражает воображение. В отчёте за первый квартал 2025 года компания сообщила, что подразделение Reality Labs зафиксировало операционный убыток в размере $4,2 млрд при выручке всего $412 млн. Аналитики прогнозировали убыток в $4,6 млрд при выручке $492,7 млн.

Источник изображения: Meta✴✴ Подразделение Reality Labs отвечает за разработку фирменных гарнитур виртуальной реальности Meta✴✴ Quest и умных очков Ray-Ban Meta✴✴. Именно это бизнес-направление является ключевым для реализации планов генерального директора Марка Цукерберга (Mark Zuckerberg) по созданию новой платформы с цифровыми мирами, доступными через устройства виртуальной (VR) и дополненной реальности (AR). С конца 2020 года совокупные убытки Reality Labs превысили впечатляющую отметку в $60 млрд, включая $3,85 млрд в I квартале прошлого года. Напомним, что в конце 2021 года Цукерберг переименовал свою компанию с Facebook✴✴ на Meta✴✴, подчеркнув стратегический вектор развития.

Источник изображения: CNBC Уолл-стрит неоднократно выражала сомнения относительно масштабных инвестиций Meta✴✴ в метавселенную. Сам Цукерберг признавал, что для превращения этого направления в реальный бизнес могут потребоваться долгие годы. Теперь компания столкнулась с новыми вызовами — всеобъемлющими тарифами, введёнными 47-м президентом США Дональдом Трампом (Donald Trump), и неизбежным ростом издержек, что потенциально приведёт к удорожанию устройств. На прошлой неделе Meta✴✴ объявила о сокращении ряда сотрудников Reality Labs. Эти работники входили в подразделение Oculus Studios, создающее игры и контент для VR и AR на базе гарнитур Meta✴✴ Quest. «В некоторых командах Oculus Studios происходят изменения в структуре и ролях, которые влияют на численность команды. Эти изменения призваны помочь студии более эффективно работать над будущим опытом смешанной реальности для нашей растущей аудитории, продолжая при этом предоставлять отличный контент для людей сегодня», — прокомментировал представитель Meta✴✴. Microsoft стала крупнейшим издателем в Sony PlayStation Store и зафиксировала 45-процентный рост PC Game Pass за год

01.05.2025 [12:45],

Дмитрий Федоров

Microsoft заняла первое место среди издателей в магазине Sony PlayStation Store по объёму предзаказов и предустановок, и одновременно с этим зафиксировала рекордный рост облачного сервиса PC Game Pass — на 45 % в годовом выражении, — несмотря на обострённую конкуренцию и замедление темпов роста игрового рынка.

Источник изображений: Xbox По данным отчёта Microsoft за I квартал 2025 года, сегмент программного обеспечения (ПО) и сервисов Xbox увеличил выручку на 6 % по сравнению с аналогичным периодом предыдущего года. Отдельно компания отметила рост на 8 % в категории контента и сервисов. Столь значительный прирост зафиксирован на фоне стагнации индустрии, что подчёркивает устойчивость стратегического вектора Microsoft в области цифровой дистрибуции игр и сервисной модели монетизации. Ключевыми драйверами роста стала подписка Game Pass, а также стабильно высокая активность пользователей в проектах Call of Duty и Minecraft. Согласно данным, представленным в ходе отчётного звонка с инвесторами, Minecraft увеличила среднее недельное число пользователей на 75 % по сравнению с предыдущим периодом. Microsoft связала этот скачок с релизом фильма по мотивам игры, который стимулировал вовлечённость аудитории. Во время отчёта перед инвесторами генеральный директор Microsoft Сатья Наделла (Satya Nadella) сообщил, что компания стала крупнейшим издателем на платформе PlayStation по количеству предзаказов и предустановок. По данным журналиста Джона Уэлфера (John Welfare), это достижение связано с успехами таких проектов, как Indiana Jones and the Great Circle, Forza Horizon 5 и DOOM: The Dark Ages. Хотя Microsoft не раскрыла структуру показателей, этот факт отражает растущую роль компании как универсального поставщика игрового контента, способного конкурировать даже на сторонних платформах.  Показатели Xbox Cloud Gaming достигли рекорда: за квартал пользователи провели 150 млн часов в облачном стриминге — на 10 млн больше, чем в предыдущем отчётном периоде. Продажи консолей Xbox снизились на 6 % по сравнению с аналогичным кварталом прошлого года, однако в Microsoft отмечают, что темпы падения начали замедляться. По мнению аналитиков, рост интереса к облачному геймингу может быть связан с повышенным спросом в странах, где покупка игровой консоли обходится особенно дорого из-за высоких импортных пошлин — например, в Бразилии. Сервис PC Game Pass зафиксировал 45-процентный рост в годовом выражении, что Microsoft охарактеризовала как значительное достижение на фоне конкуренции со стороны Steam и других игровых платформ для ПК. Несмотря на отсутствие данных по абсолютному числу подписчиков, такой темп роста указывает на растущую популярность сервиса среди пользователей. В отчёте подчёркивается, что PC Game Pass остаётся одним из ключевых элементов игрового бизнеса Microsoft в условиях высококонкурентной среды. Microsoft подтвердила, что презентация Xbox Showcase 2025 запланирована на 8 июня. В рамках мероприятия компания продемонстрирует будущие игровые релизы, предназначенные для платформ Xbox, ПК и PlayStation. Помимо этого, Microsoft отметила, что выпуск консоли Nintendo Switch 2 представляет значимую возможность: новая система приближается по вычислительной мощности к Xbox Series S и Steam Deck, что открывает потенциальные перспективы расширения аудитории. Meta✴ отчиталась о росте рекламных доходов, аудитории, выручки и прибыли — акции подскочили на 4 %

01.05.2025 [11:04],

Дмитрий Федоров

Meta✴✴ отчиталась о выручке в $42 млрд в первом квартале 2025 года и прогнозирует сохранение стабильного роста в ближайшие месяцы, развеяв опасения, что тарифы Дональда Трампа (Donald Trump) негативно повлияют на её международный бизнес цифровой рекламы. Рост выручки технологического гиганта составил 16 %, превысив прогнозы аналитиков, а чистая прибыль за период с января по март достигла $16,6 млрд. Всё это привело к росту акций Meta✴✴ более чем на 4 %.

Источник изображения: Muhammad Asyfaul / Unsplash Ранее акции Meta✴✴ оказались среди наиболее пострадавших с момента первого анонса тарифных планов 47-го президента США. Цифровая реклама составляет основную часть бизнеса корпорации, причём в последние годы компания стала более зависимой от китайских рекламодателей, стремящихся охватить американских потребителей. Уверенные финансовые результаты I квартала продемонстрировали устойчивость бизнес-модели Meta✴✴ даже в условиях торговой напряжённости между США и Китаем. Трамп уже пересмотрел некоторые взаимные тарифы в отношении других стран и выразил готовность вести переговоры с Китаем для снижения пошлин, которые достигли 145 %. Несмотря на это, аналитики отмечают первые признаки сокращения рекламных расходов. Акции Snap обвалились во вторник после того, как материнская компания Snapchat заявила о трудностях в текущем квартале и отказалась предоставить прогноз выручки, сославшись на волатильность рынка. Meta✴✴ необходимы рекламные доходы для финансирования плана капитальных затрат в размере до $65 млрд, направленного на развитие ИИ. Компания стремится занять лидирующую позицию в области ИИ со своим чат-ботом Meta✴✴ AI и ИИ-моделями с открытым исходным кодом Llama. Инвестиции в ИИ-инфраструктуру являются стратегическим приоритетом для долгосрочного роста корпорации. Во вторник Meta✴✴ провела свою дебютную конференцию по ИИ для разработчиков. Компания представила отдельное приложение для своего ИИ-ассистента, который должен привлечь 1 млрд пользователей до конца года, и анонсировала новые инструменты для разработчиков. Значимым событием конференции стало интервью, которое генеральный директор Марк Цукерберг (Mark Zuckerberg) взял у главы Microsoft Сатьи Наделлы (Satya Nadella) на сцене мероприятия. Параллельно Meta✴✴ ведёт антимонопольную судебную тяжбу, недавно начавшуюся в Вашингтоне. Юристы Федеральной торговой комиссии США (FTC) утверждают, что компания обладает незаконной монополией в сфере социальных сетей и требуют принудительно отделить от компании Instagram✴✴ и WhatsApp. Цукерберг в первые дни судебного процесса доказывал, что Meta✴✴ не имеет такой монополии и помогла Instagram✴✴ и WhatsApp стать более успешными приложениями, чем они могли бы быть её помощи. Meta✴✴ отметила в свежем отчёте, что ежедневная аудитория её сервисов достигла 3,43 млрд пользователей — рост на 6 % по сравнению с первым кварталом 2024 года. До начала судебного процесса, Цукерберг пытался обратиться к Трампу с просьбой заключения мирового соглашения. Сделка так и не была заключена. Этот судебный процесс может иметь серьёзные последствия для структуры бизнеса Meta✴✴, если суд поддержит требования FTC об отмене её ключевых приобретений. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex