|

Опрос

|

реклама

Быстрый переход

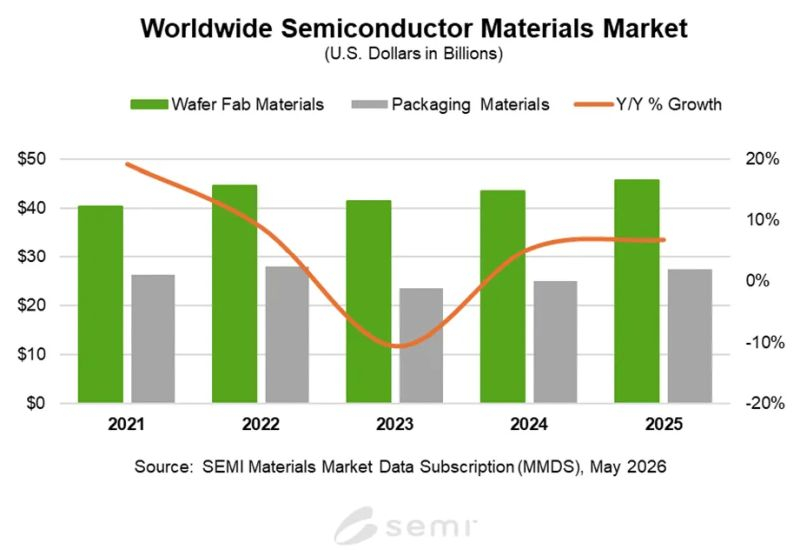

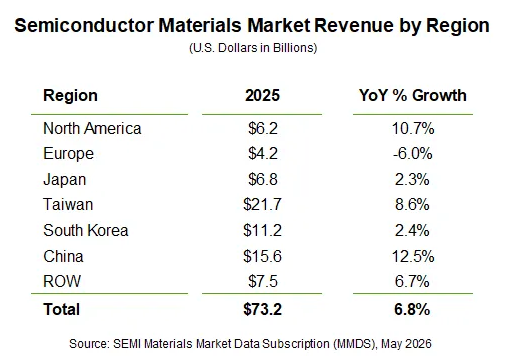

Рынок материалов для производства полупроводниковых компонентов в прошлом году вырос на 6,8 % до $73,2 млрд

13.05.2026 [08:07],

Алексей Разин

Бум искусственного интеллекта с осени 2022 года увеличивает спрос на полупроводниковые компоненты, поэтому закономерно, что и материалы для их производства пользуются более высокой популярностью. В прошлом году выручка от их реализации увеличилась на 6,8 % до $73,2 млрд.

Источник изображений: SEMI Как гласит отчёт отраслевой ассоциации SEMI, рост выручки наблюдался как по материалам, необходимым для обработки кремниевых пластин, так и по сегменту упаковки чипов. Передовые техпроцессы пользовались спросом, а технологии упаковки чипов становились всё сложнее с учётом концентрации роста рынка в сегменте высокопроизводительных вычислений для ИИ. Отдельно материалы для обработки кремниевых пластин увеличили выручку поставщиков на 5,4 % до $45,8 млрд. Сегмент материалов для литографии вообще продемонстрировал рост выручки на двузначное количество в процентах. Сегмент упаковки чипов продемонстрировал рост выручки от реализации материалов на 9,3 % до $27,4 млрд. Помимо прочего, выручку толкали вверх мировые цены на золото, которое используется при изготовлении контактов микросхем.  В географическом выражении Тайвань продолжает оставаться крупнейшим рынком сбыта материалов для производства чипов на протяжении 16 лет подряд. Профильная выручка в прошлом году выросла на 8,6 % до $21,7 млрд. Китай с ростом выручки на 12,5 % до $15,6 млрд занимает второе место, но опережает все прочие регионы по динамике роста. Южная Корея благодаря концентрации производителей памяти занимает третье с $11,2 млрд выручки, но темпы роста здесь ограничены 2,4 %. Северная Америка в этом рейтинге со своими $6,2 млрд уступает даже Японии ($6,8 млрд), но демонстрирует хорошую динамику в виде роста выручки на 10,7 %. Европа оказалась единственным регионом, в котором профильная выручка сократилась на 6 % до $4,2 млрд. Замедление темпов роста курса акций Nvidia сократило прошлогодние доходы основателя компании на 27 %

13.05.2026 [07:42],

Алексей Разин

Генеральный директор Nvidia Дженсен Хуанг (Jensen Huang) является основателем компании с крупнейшей капитализацией, и основную часть личного дохода получает в виде акций, а потому сильно зависит от динамики их курса. В прошлом фискальном году она замедлилась, а потому совокупный доход главы Nvidia оказался на 27 % ниже результаты предыдущего года.

Источник изображения: Nvidia Изученные Bloomberg документы, полученные американскими регуляторами от Nvidia на этой неделе, позволяют определить изменения в компенсационном пакете Дженсена Хуанга за прошлый фискальный год, который завершился 25 января текущего календарного. В общей сложности глава Nvidia заработал за период $36,3 млн против $49,9 млн годом ранее. Выплаты в форме акций Nvidia за прошлый фискальный год принесли ему $24,8 млн — на 36 % меньше, чем годом ранее ($38,8 млн). Если в 2023 году акции Nvidia выросли в цене в три раза, а в 2024 году подорожали более чем вдвое, то по итогам 2025 года укрепились в цене на скромные 39 %. Это и объясняет более скромную компенсацию труда основателя Nvidia, выраженную в акциях. Его базовая зарплата в размере $1,5 млн в год осталась на прежнем уровне, как и ряд других компенсаций в денежной форме на сумму $6 млн. Microsoft недосчитается десятков миллиардов от OpenAI — условия сделки переписали

12.05.2026 [07:52],

Алексей Разин

Корпорация Microsoft является старейшим стратегическим инвестором в OpenAI, с 2019 года она поэтапно вложила в стартап не менее $13 млрд, но прошлогодняя реструктуризация OpenAI заложила основу для изменений в характере их взаимоотношений. Так, Microsoft не сможет выручить более $38 млрд за время сотрудничества с OpenAI до конца десятилетия.

Источник изображения: Microsoft Об этом сообщило издание The Information, напомнив, что первоначально Microsoft могла рассчитывать на получение 20 % выручки OpenAI, причём без ограничения максимальной суммы выручки. Теоретически, это позволяло выручке Microsoft в рамках соглашения с OpenAI достичь $135 млрд. Новая версия соглашения ограничивает эту сумму $38 млрд, экономя тем самым $97 млрд на нужды OpenAI. Считается, что такие условия дадут стартапу больше финансовой независимости на этапе подготовки к IPO, которое должно состояться до конца текущего года. При этом доля выручки OpenAI, на которую Microsoft может претендовать, осталась на уровне 20 %. Просто если до 2030 года её совокупная сумма достигнет $38 млрд, то выплаты в адрес Microsoft просто прекратятся. Если потолок достигнут не будет, выплаты прекратятся после 2030 года в любом случае. В текущем году Microsoft может получить от OpenAI около $6 млрд, как ожидается. В новых условиях OpenAI также получает больше свободы в сфере поиска других партнёров — к числу таковых можно отнести Google и Amazon (AWS), которые являются конкурентами Microsoft. В результате осенней реструктуризации последняя получила примерно 27 % акций OpenAI. На этой неделе генеральный директор Сатья Наделла (Satya Nadella) признался в суде, что Microsoft изначально рассчитывала на получение финансовой выгоды от вложений в OpenAI, а не руководствовалась исключительно гуманистическими мотивами. На инвестициях в стартап Microsoft планировала заработать $92 млрд — это заметно больше упоминаемых выше $38 млрд, но у программного гиганта сохраняется возможность продавать свои акции OpenAI для извлечения дополнительной выгоды. Сотрудники OpenAI массово стали миллионерами — сотни человек продали акций на $30 млн каждый

11.05.2026 [12:24],

Алексей Разин

Стартап OpenAI в октябре прошлого года разрешил своим сотрудникам продать крупный пакет своих акций на общую сумму $6,6 млрд. Недостатка в желающих купить эти акции не было, и примерно 75 сотрудников компании выручили на сделке около $30 млн каждый. В общей сложности 600 человек участвовали в продаже акций.

Источник изображения: Unsplash, Dima Solomin Как отмечает The Wall Street Journal со ссылкой на осведомлённые источники, некоторые из бывших и действующих сотрудников OpenAI предпочли часть своих акций стартапа передать на нужды благотворительности в специализированные фонды. При этом они получили возможность воспользоваться налоговыми вычетами. Некоторые сотрудники таким образом полностью избавились от принадлежащих им акций OpenAI, либо продав их сторонним инвесторам, либо передав на благотворительные нужды. Данный пример, по словам источника, наглядно иллюстрирует насыщенность сегмента ИИ деньгами инвесторов. В этом году на первичное размещение акций готовятся выйти OpenAI и Anthropic — два крупнейших по величине капитализации стартапа данной направленности. Это мероприятие позволит многим сотрудникам данных стартапов выгодно реализовать свои акции и стать долларовыми миллионерами. Изначально OpenAI требовала от своих сотрудников, владеющих акциями стартапа, держать их в собственности не менее двух лет. Осенняя продажа акций позволила заработать на них многим сотрудникам OpenAI, которые пришли в компанию уже после того, как на рынке дебютировал ChatGPT и буквально перевернул мир компьютерных технологий. Проводя аналогию с бумом «дот-комов» начала века, WSJ отмечает, что бум ИИ позволил сотрудникам стартапов обогатиться гораздо быстрее и сильнее. Тем более, что некоторые держатели акций «дот-комов» так и не реализовали своих преимуществ, поскольку пузырь на фондовом рынке лопнул быстрее, чем у них появилась возможность продать свои акции. В целом, бум ИИ создал уникальные возможности по обогащению для тех сотрудников профильных стартапов, которые не стояли у истоков компаний, причём ещё до этапа публичного размещения акций. Охота за ценными специалистами в этой сфере позволяет им зарабатывать миллионы долларов в год. Как отмечается, OpenAI готова платить по $500 000 в год ценным специалистам в области ИИ, а по щедрости компенсаций в виде акций с этим стартапом вообще мало кто может сравниться. В прошлом году конкурирующая Meta✴✴ Platforms предлагала крупным исследователям в сфере ИИ до $300 млн. В августе прошлого года OpenAI выдавала некоторым из своих сотрудников премии, измеряемые миллионами долларов США. Для экономики Сан-Франциско, где расположена штаб-квартира OpenAI, это уже создаёт некоторые проблемы. Растут цены на аренду недвижимости, усиливается классовое неравенство среди жителей города. При этом многие разбогатевшие сотрудники OpenAI готовы существенную часть своих доходов направлять на благотворительность. Впервые OpenAI распределил акции среди своих сотрудников семь лет назад, и за это время стоимость акций компании выросла более чем в 100 раз. За тот же период фондовый индекс Nasdaq вырос только втрое. В большинстве случаев калифорнийские стартапы не позволяли сотрудникам продавать свои акции до момента выхода компании на IPO. Со временем это привело к популярности сделок по продаже части акций их первичными получателями сторонним инвесторам. За последние годы OpenAI разрешала так поступать своим сотрудникам несколько раз, но до сих пор ограничивала выручку суммой в $10 млн на одного человека. На высшее руководство подобные ограничения не распространялись, что вызывало у нижестоящих сотрудников некоторое ощущение несправедливости. При этом спрос на акции со стороны инвесторов оставался высоким, поэтому прошлой осенью OpenAI подняла планку ограничения до $30 млн на человека. Президент стартапа Грег Брокман (Greg Brockman), например, располагает личным капиталом в размере почти $30 млрд, как стало известно недавно из материалов судебного дела. Генеральный директор Сэм Альтман (Sam Altman) акциями OpenAI формально не владеет, мотивируя это некоммерческими истоками стартапа, хотя в случае победы OpenAI над Илоном Маском (Elon Musk) в суде Альтман тоже сможет претендовать на долю в капитале стартапа. Nvidia в этом году потратила на покупку активов других компаний более $40 млрд

10.05.2026 [08:06],

Алексей Разин

Получая в условиях бума ИИ рекордную выручку, Nvidia стала гораздо активнее инвестировать средства, но делает это с прицелом на дальнейшее использование интересующих её технологий. Хотя о крупных сделках типа сорвавшейся по покупке Arm речь не идёт, «по мелочи» Nvidia сначала этого года уже потратила более $40 млрд.

Источник изображения: Nvidia Ряд вложений Nvidia прошлого года можно считать довольно удачными. Потратив $5 млрд на покупку пакета акций Intel в прошлом году, она сейчас могла бы выручить за него более $25 млрд, но данная инвестиция наверняка интересна первой из компаний со стратегической точки зрения, ведь через пару лет на рынок выйдут центральные процессоры Intel со встроенной графикой Nvidia RTX. С начала текущего года Nvidia потратила на покупку активов более $40 млрд. Из последних сделок можно вспомнить соглашение с Corning на сумму до $3,2 млрд, которое позволит Nvidia улучшить свои позиции в сфере производства телекоммуникационных решений для серверной инфраструктуры. Кроме того, на уходящей неделе Nvidia договорилась вложить до $2,1 млрд в оператора ЦОД IREN. Для сравнения, в прошлом фискальном году Nvidia потратила на инвестиции около $17,5 млрд. В частные компании за тот же период компания вложила почти $19 млрд. Капитализация самой Nvidia за четыре года ИИ-бума выросла более чем в 11 раз до впечатляющих $5,2 трлн, превратив её в крупнейшую компанию мира, представленную на фондовом рынке. В прошлом фискальном году Nvidia сгенерировала $97 млрд свободного денежного потока, получив возможность активно инвестировать в необходимые ей со стратегической точки зрения активы. Эксперты уличили компанию в участии в так называемых «кольцевых сделках», по условиям которых она передаёт деньги тем компаниям, которые потом тратят их на её же продукцию и услуги. В этом году Nvidia заключила не менее семи многомиллиардных контрактов и вложилась в капитал более чем двадцати компаний и стартапов. Больше всего в удельном выражении Nvidia потратила на поддержку своего «кормильца» OpenAI, который получил $30 млрд, но конкурирующие стартапы Anthropic и xAI (SpaceX) также получили от неё деньги. В апреле основатель и генеральный директор Nvidia Дженсен Хуанг (Jensen Huang) пояснил суть инвестиционной стратегии своей компании: «Мы не отбираем победителей. Мы должны поддерживать каждого». В марте Nvidia вложила $2 млрд в капитал Marvell Technologies, а также сопоставимые суммы в Lumentum и Coherent. Стандартная для таких сделок сумма была направлена на поддержку провайдеров облачных вычислений CoreWeave и Nebius, которая принадлежит основателю «Яндекса» Аркадию Воложу. Эксперты считают, что направляя средства в капитал облачных провайдеров, Nvidia просто даёт им деньги, которые те потом потратят на покупку у неё оборудования. Кстати, рекордные $30 млрд, которые будут направлены Nvidia в капитал OpenAI, изначально должны были оказаться $100 млрд, но после первичных переговоров в сентябре прошлого года Nvidia пересмотрела условия сделки с разработчиками ChatGPT. Учитывая относительную близость IPO этого стартапа, Дженсен Хуанг заявил, что указанные $30 млрд могут стать последним частным капиталовложением, которое Nvidia сделает применительно к OpenAI. AMD впервые обогнала Intel по серверной выручке — бум ИИ-агентов взвинтил спрос на CPU

09.05.2026 [07:07],

Алексей Разин

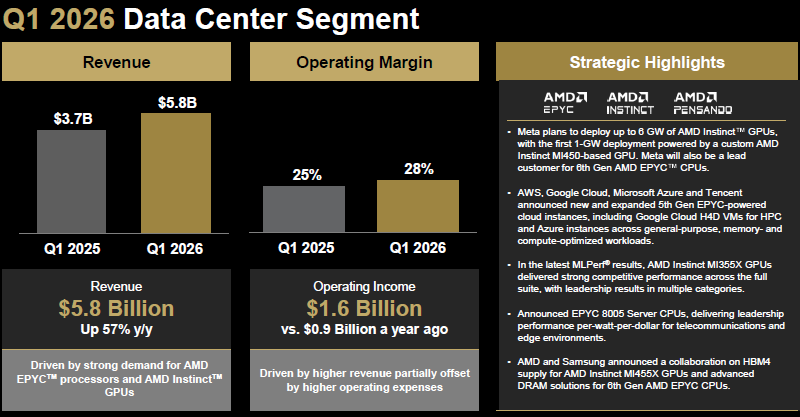

Руководство конкурирующих Intel и AMD на недавних квартальных конференциях в один голос говорило о резком росте спроса на серверные процессоры в условиях бума ИИ. В случае с AMD данная тенденция даже позволила компании впервые в истории обойти по серверной выручке более крупную Intel.

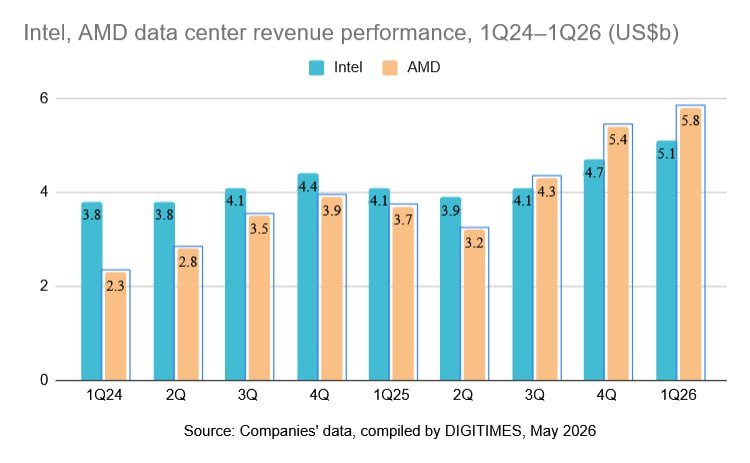

Источник изображения: AMD Если последняя в первом квартале в сегменте ЦОД выручила только $5,1 млрд, то AMD получила уверенные $5,8 млрд, нарастив профильную выручку на уверенные 57 %. Непосредственно в сегменте серверных процессоров выручка AMD выросла более чем на 50 % до рекордных величин, по словам представителей компании. По словам генерального директора Лизы Су (Lisa Su), AMD разделяет варианты использования центральных процессоров на три сценария: классические вычисления общего назначения, использование в сочетании с GPU и применение для ускорения агентских задач в ИИ. Именно последнее направление в современных условиях даёт максимальный прирост спроса на центральные процессоры в серверном сегменте.

Источник изображения: DigiTimes Если ранее в инфраструктуре ИИ, по данным главы AMD, сохранялась пропорция «1:4» или «1:8» в соотношении количества центральных и графических процессоров, то теперь нередко на один GPU приходится один центральный процессор. Более того, в некоторых специализированных конфигурациях CPU оказываются даже более многочисленными. Подобными наблюдениями при описании итогов первого квартала поделился и генеральный директор Intel Лип-Бу Тан (Lip-Bu Tan).

Источник изображения: DigiTimes Аналитики UBS утверждают, что в задачах инференса в традиционных ИИ-системах до 70–80 % вычислительных нагрузок приходилось на графические процессоры. По мере развития агентских решений такая же доля вычислительных нагрузок приходится уже на центральные процессоры. Растёт и потребность в количестве процессорных ядер. В классических задачах обучения ИИ-моделей на один графический процессор приходилось от 8 до 12 процессорных ядер CPU, в инференсе их количество выросло до 16–24 штук. Для агентских нагрузок количество ядер CPU на один GPU может варьироваться от 80 до 120 штук. То есть, по сравнению с этапом обучения ИИ-моделей спрос на центральные процессоры возрастает в пять или десять раз. В таких условиях набирает силу Arm-совместимая архитектура, причём конкурентами Intel и AMD становятся не только клиенты Arm, но и сам этот британский холдинг, недавно представивший серверные процессоры AGI. Процессоры AMD в x86-совместимом сегменте лучше приспособлены для агентских нагрузок, поскольку поддерживают многопоточность и предлагают большое количество ядер. Компании Intel в таких условиях приходится соперничать не только с AMD, но и с клиентами Arm. Она попытается устранить отставание, выпустив процессоры семейства Coral Rapids, но в данный момент позиции AMD и партнёров Arm сильнее. Anthropic мчится к капитализации в $1 трлн — сделки со SpaceX и AWS в этом сильно помогут

08.05.2026 [13:50],

Алексей Разин

Темпы роста капитализации ведущих стартапов в сфере ИИ типа OpenAI и Anthropic могут создать ощущение, что инвесторы с чемоданами денег только и ждут возможности вложиться в этот новый и рискованный бизнес. Тем не менее, в случае с Anthropic важным сигналом для них стали недавние сделки с AWS и SpaceX, которые открывают дорогу к росту капитализации стартапа до $1 трлн.

Источник изображения: Anthropic По крайней мере, такого мнения придерживаются опрошенные Financial Times источники. Они отмечают, что в течение этого лета Anthropic собирается привлечь ещё десятки миллиардов долларов США, прежде чем осенью выйдет на IPO и откроет доступ к своему капиталу розничным инвесторам. Очередной этап частного инвестирования привлёк интерес Dragoneer, General Catalyst и Lightspeed Venture Partners. Потенциальные инвесторы ожидают, что приведённая величина годовой выручки Anthropic неизбежно превысит $45 млрд, увеличившись в пять раз относительно уровня на конец прошлого года. Более того, инвесторов воодушевляют усилия Anthropic по расширению своих вычислительных мощностей: она недавно арендовала суперкомпьютер Colossus 1 у конкурирующей SpaceX (xAI), а также заключила долгосрочное соглашение с Amazon (AWS). Кроме того, за два последних месяца Anthropic заключила соглашения с Google и Broadcom. Проводимая руководством стартапом работа по наращиванию вычислительных мощностей вселяет в инвесторов уверенность в способности Anthropic и далее наращивать выручку высокими темпами. В ближайшие пару месяцев стартап может привлечь ещё $50 млрд, и с учётом предварительной оценки в $900 млрд поднимет капитализацию компании до уровня, близкого к $1 трлн. Собрать эти деньги после демонстрации успехов в расширении вычислительных мощностей будет заметно проще. В марте капитализацию конкурирующей OpenAI оценивали в $852 млрд, поэтому высокие темпы роста аналогичного показателя Anthropic явно раззадорят соперников. В свою очередь, полученные от инвесторов средства позволят Anthropic быстрее наращивать вычислительные мощности. OpenAI, как стало известно на этой неделе из показаний президента компании Грега Брокмана (Greg Brockman), в этом году собирается потратить на расширение своих вычислительных мощностей $50 млрд. Выручка TSMC в апреле поднялась на 17,5 % на волне ИИ-бума

08.05.2026 [12:03],

Алексей Разин

Первый месяц второго календарного квартала уже завершился, что позволяет подвести некоторые итоги деятельности TSMC за период. Выручка этого крупнейшего контрактного производителя чипов в апреле увеличилась на 17,5 % в годовом сравнении до $13,1 млрд. Аналитики рассчитывают, что по итогам второго квартала в целом она вырастет на 35 %.

Источник изображения: TSMC Облачные гиганты и их поставщики, как напоминает Bloomberg, в этом году собираются направить на развитие вычислительной инфраструктуры ИИ около $725 млрд, а поскольку TSMC производит для них многие компоненты, то и она сможет заработать на этом буме. В апреле руководство TSMC подняло прогноз по годовой выручке, предсказав более чем 30-процентный рост, и выразило уверенность, что капитальные затраты приблизятся к верхней границе прежнего диапазона в $56 млрд, увеличившись год к году сразу на 37 %. Эти средства будут направлены на расширение производства полупроводниковых компонентов. В первом квартале этого года выручка TSMC увеличилась на 35 % до $35,6 млрд, а чистая прибыль — на 58 % до рекордных $18 млрд, сохранив тенденцию к обновлению рекордов на протяжении уже четвёртого квартала подряд. В натуральном выражении объёмы производства продукции увеличились на 28,1 % год к году. Во втором квартале TSMC рассчитывает выручить от $39 до $40,2 млрд. Фактически, полученные в апреле $13 млрд выручки позволяют надеяться, что при сохранении динамики к концу квартала TSMC сможет выйти на заявленные показатели выручки. Продажи PlayStation 5 рухнули почти в два раза — Sony винит дефицит памяти

08.05.2026 [11:58],

Алексей Разин

Игровые консоли PlayStation 5 сейчас находятся на шестом году своего жизненного цикла, однако из-за дефицита памяти приставки не только не подешевели, а, наоборот, стали дороже. В прошлом фискальном квартале Sony сократила объёмы продаж консолей PlayStation 5 на 46 % в годовом сравнении — до 1,5 млн штук. В текущем фискальном году она рассчитывает ориентироваться на доступность памяти при планировании объёмов выпуска консолей.

Источник изображения: Sony При оглашении итогов квартала, как сообщает Engadget, представители Sony сообщили следующее: «Мы собираемся планировать объёмы продаж PS5 в 2026 фискальном году [начался 1 апреля, — прим. ред.], основываясь на объёме памяти, который мы сможем закупить по разумным ценам; мы рассчитываем, что прибыльность в сфере производства аппаратного обеспечения останется на том же уровне, что и в 2025 фискальном году». Общие продажи PlayStation 5 с момента дебюта осенью 2020 года по состоянию на 31 марта 2026 года достигли 93,7 млн единиц. Для сравнения, суммарные продажи PS4 за весь её жизненный цикл достигли 117,2 млн консолей, а PS3 — 87,4 млн. В целом по итогам прошедшего фискального года игровое подразделение Sony даже слегка увеличило выручку — с $29,8 до $29,9 млрд. Операционная прибыль выросла на 12 % — до $2,95 млрд, во многом благодаря увеличению выручки в сегменте PlayStation Network. В текущем фискальном году Sony прогнозирует снижение выручки в игровом сегменте бизнеса на 6 % — до $28 млрд. Прибыль Sony в игровом сегменте при этом должна вырасти на 30 %, поскольку отныне не будет учитываться негативное влияние потерь, связанных с плохими продажами Destiny 2. Дефицит памяти уже вынудил Sony дважды менее чем за год поднять цены на игровые консоли PlayStation 5, в том числе на $100 в США, поэтому компании придётся балансировать между сохранением относительной доступности своей продукции и поддержанием прибыли на приемлемом уровне в условиях роста затрат на покупку памяти. Из приведённых выше заявлений следует, что Sony не собирается скупать память по любой цене, а будет придерживаться благоразумного подхода, который при условии сохранения дефицита памяти может привести к сокращению объёмов выпуска игровых консолей. В феврале компания заявляла, что создала запас памяти, необходимый для выпуска желаемого количества игровых консолей к осеннему сезону 2026 года. В прошлом фискальном году Sony нарастила прибыль в сегментах кинопроизводства и выпуска чипов, но сократила её на музыкальном направлении. Общая операционная прибыль компании в прошлом фискальном году выросла на 13,4 % — до $9,3 млрд, что оказалось ниже ожиданий рынка. Arm уже получает 15 % выручки от серверного направления и рассчитывает утроить её к 2031 году

08.05.2026 [07:22],

Алексей Разин

Вчерашнюю квартальную отчётную конференцию руководство Arm использовало для демонстрации оптимизма в отношении роста объёмов продаж серверных процессоров AGI, которые она впервые будет предлагать под собственной маркой. Позже стало известно, что серверное направление уже обеспечивает 15 % всей выручки Arm, и к 2031 году позволит увеличить её до $15 млрд.

Источник изображения: Arm В течение 2027 и 2028 годов Arm рассчитывает выручить от реализации серверных процессоров до $2 млрд. Для сравнения, совокупная выручка компании за прошлый фискальный год, который завершился в марте, достигла $4,92 млрд. К 2031 году Arm рассчитывает поднять этот показатель до $15 млрд, и результаты прошлого квартала позволяют руководству Arm с надеждой смотреть на достижение данной цели. Генеральный директор Рене Хаас (Rene Haas) подчеркнул, что высокая энергетическая эффективность её процессоров подогревает спрос на них. По его словам, потребители получают «в два раза более высокую производительность», приобретая решения Arm. Растёт влияние сегмента серверных и телекоммуникационных решений на бизнес Arm. В прошлом квартале профильная выручка компании выросла на 63 % в годовом сравнении и теперь она соответствует 15 % совокупной. Спрос на серверные чипы Arm огромен, как заявил Хаас в интервью телеканалу Bloomberg, указав в качестве клиентов компании на этом направлении Meta✴✴ Platforms, OpenAI, Cerebras Systems и SK Telecom. Всего за пять недель объём заказов на поставку серверных процессоров Arm удвоился до $2 млрд. Для новичка сегмента это очень достойный результат, но важно понимать, что в данном случае на Arm работает репутация опытного разработчика процессорных архитектур. На «Яндекс» пожаловались в ФАС из-за изменений в поисковой выдаче

07.05.2026 [14:35],

Владимир Мироненко

Ассоциация финансовых маркетплейсов обратилась в Федеральную антимонопольную службу с жалобой из-за изменений в подходе «Яндекса» к демонстрации результатов поисковой выдачи, которые, по мнению участников рынка, нарушают принципы конкуренции и мешают пользователям получить весь набор доступных предложений, пишет РБК.

Источник изображения: Luis Villasmil/unsplash.com «Яндекс» разместил над органическими результатами поиска интерактивный апплет — элемент интерфейса, который позволяет сравнивать и выбирать финансовые услуги без перехода на сайты операторов. В связи с этим значительно сократился трафик на самих финансовых платформах, отметили в ассоциации, в которую входят «Банки.ру », «Сравни», «Финуслуги», «Открытый финансовый маркетплейс» и т.д. Видимость виджета по банковским запросам с начала 2026 года превысила 80 %, сообщает РБК. «Поиск перестаёт быть просто инструментом навигации и начинает выполнять несвойственную функцию выбора финансовых продуктов, при этом его алгоритмами управляет сама поисковая система», — сообщила директор финансовых маркетплейсов Мария Князева. В ассоциации отметили, что деятельность оператора финансовой платформы должна регулироваться Центробанком и осуществляться на отдельной площадке, а не на поисковой веб-странице. В свою очередь, в «Яндексе» заявили «Коммерсанту», что не получали жалобу и не знакомы с её содержанием. «Обогащённые ответы в поиске построены по прозрачным правилам и доступны всем партнёрам, включая финансовые платформы. Принципы их работы не менялись», — сообщил представитель компании. Apple впервые за 30 лет тратит на разработки более 10 % выручки — чтобы догнать конкурентов в ИИ

07.05.2026 [07:10],

Алексей Разин

Квартальная отчётность позволила выявить, что Apple впервые за 30 лет тратит на исследования и разработки более 10 % своей выручки. По итогам первого квартала текущего года этот показатель достиг 10,3 %. Профильные расходы Apple увеличились на треть в годовом сравнении до $11,42 млрд, хотя капитальные затраты остались умеренными.

Источник изображения: Apple По мнению опрошенных CNBC аналитиков, всё это указывает на стремление Apple наверстать отставание от конкурентов в сфере искусственного интеллекта, поскольку это направление сейчас является для компании приоритетным с точки зрения разработок и исследований. В четвёртом квартале прошлого года Apple направила на НИОКР не более 7,6 % своей выручки, а год назад эта доля составляла 9 %. Темпы роста расходов в этой сфере вдвое опередили выручку — если последняя в первом квартале увеличилась на 17 %, то расходы на исследования выросли почти на 34 %. Облачные гиганты, тем временем, наращивают расходы на исследования с сопоставимой скоростью — в среднем на 29 %, если рассматривать деятельность Google, Microsoft, Meta✴✴ и Amazon (AWS). Необходимость увеличения затрат на исследования в ходе квартального отчётного мероприятия подчеркнул генеральный директор Apple Тим Кук (Tim Cook), который в сентябре покинет свой пост, но продолжит участвовать в формировании стратегии компании, возглавив её совет директоров. Аналитики Bank of America ожидают, что в текущем квартале доля расходов Apple на НИОКР по отношению к выручке также превысит 10 %, но во втором полугодии может слегка опуститься. В начале века, когда Apple выводила на рынок портативный мультимедийный проигрыватель iPod, доля расходов на исследования и разработки поднялась с 5 до 8 %. Впрочем, тогда масштабы бизнеса компании были иными: за весь 2003 фискальный год она потратила на НИОКР только $471 млн, а её выручка не превысила $6,21 млрд. Сейчас она столько же получает за одну неделю. Капитальные расходы Apple при этом растут не столь активно. За два прошедших квартала она в совокупности потратила $4,3 млрд, причём в годовом сравнении это меньше прежних $6 млрд. С точки зрения ИИ-инфраструктуры Apple сильно полагается на Google, которая и несёт основное бремя капитальных затрат. В качестве временного решения такой альянс вполне разумен — при условии, что Apple позже предложит фирменные ИИ-модели и перейдёт на собственную вычислительную инфраструктуру хотя бы частично. Сейчас для компании важнее тратить на перспективные разработки, чем на вычислительные мощности, которые она может и арендовать у партнёров. Тем более, что Apple считает приоритетом развитие ИИ-вычислений на уровне конечных устройств, а не облака. Акции Intel достигли исторического максимума — вложения властей США с августа упятерились

06.05.2026 [12:31],

Алексей Разин

Оптимистичный квартальный отчёт Intel оказался не единственным фактором, способным положительно влиять на динамику курса компании. Вчерашние слухи об интересе Apple к выпуску её процессоров силами Samsung и Intel подняли капитализацию не только южнокорейского производителя, но и американского процессорного гиганта. Курс акций Intel вырос на 13 % до рекордных $108,15, а правительственный пакет с августа прошлого года подорожал в пять с лишним раз. Источник изображения: Intel В стороне от ситуации не остался даже президент США Дональд Трамп (Donald Trump), который в своей социальной сети Truth Social ещё на прошлой неделе заявил: «Акции Intel продолжают расти в цене. Я очень горд за эту компанию в той части, что по моей инициативе США за последние 90 дней заработали на этих акциях более $30 млрд». Напомним, в августе прошлого года власти США потратили около $8,9 млрд на примерно 10 % акций Intel. Курс акций компании с тех пор вырос на 420 %, что и позволяет Трампу говорить о теоретическом доходе в $30 млрд и более от их потенциальной продажи. Он поздравил американский народ со столь удачной инвестицией. Всего по итогам апреля акции Intel укрепились в цене на 114 %, сейчас они находятся на максимальном уровне за всю историю присутствия компании на бирже. Капитализация Intel превышает $543 млрд. Сотрудничество с Google и Tesla, а также удачный квартальный отчёт, позволили акциям Intel продемонстрировать наиболее впечатляющую динамику курса акций. Китайские конкуренты Nvidia тратят на разработки больше, чем зарабатывают

06.05.2026 [12:16],

Алексей Разин

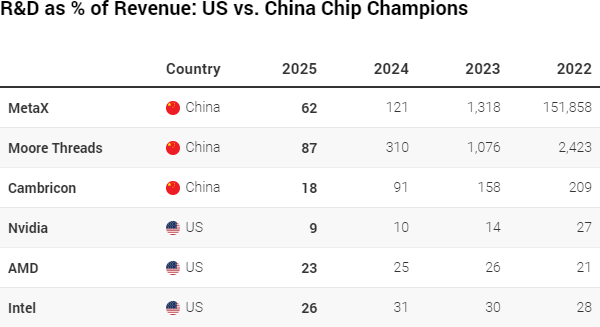

Эмоциональные заявления основателя Nvidia то и дело дают повод поверить, что китайские конкуренты на внутреннем рынке Поднебесной давно вытеснили одноимённые ИИ-ускорители. При этом финансовая отчётность местных разработчиков показывает, что они вынуждены тратить значительную часть выручки на исследования и разработки, тогда как западные конкуренты ограничиваются заметно более выгодными пропорциями.

Источник изображения: Moore Threads Technology Как отмечает South China Morning Post, лидирующая на мировом рынке GPU-ускорителей американская Nvidia по итогам прошлого года потратила на НИОКР не более 9 % своей выручки, хотя ещё в 2022 году эта доля достигала 27 %. Впрочем, в данном случае важно понимать, что выручка Nvidia в условиях бума ИИ растёт опережающими темпами, и по итогам прошлого года она достигла $215,9 млрд. На этом фоне впечатляющие по своей абсолютной величине затраты на исследования и разработки в сумме $18,5 млрд действительно составляют весьма скромную долю. AMD и Intel в прошлом фискальном году направили на разработки $8 млрд и $13,8 млрд соответственно, для них соотношение этих расходов к выручке достигло 23 % и 26 %. К слову, в 2024 году Intel направила на разработки 31 % выручки, а в 2023 году этот показатель достигал 30 %. Компания переживает болезненную фазу трансформации, пытаясь догнать конкурентов, поэтому её затраты в этой сфере велики.

Источник изображения: SCMP Для сравнения, китайские разработчики ИИ-чипов вплоть до 2024 года направляли на исследования и разработки кратно больше средств, чем выручали от реализации продукции на рынке, но важно учитывать, что многие из этих компаний были основаны в 2020 году или позже. Например, MetaX была основана в 2020 году выходцами из AMD, а Moore Threads тогда же была основана бывшим главой бизнеса Nvidia в Китае. Ведущая свою историю с 2016 года Cambricon в прошлом квартале смогла сократить долю расходов на НИОКР по отношению к выручке с 24,5 до 11,2 %, а по итогам прошлого года в целом она впервые получила прибыль. В первом квартале текущего года её выручка выросла на 160 % до $425 млн, а прибыль почти утроилась до $147 млн. По мере достижения определённой зрелости MetaX и Moore Threads тоже начнут тратить на исследования всё меньшую долю выручки. В прошлом квартале первая увеличила расходы на НИОКР на 16,3 % по сравнению с аналогичным периодом прошлого года, а вторая подняла их в полтора раза. ИИ разгоняет AMD: серверный бизнес взлетел на 57 %, акции — на 17 %

06.05.2026 [07:25],

Алексей Разин

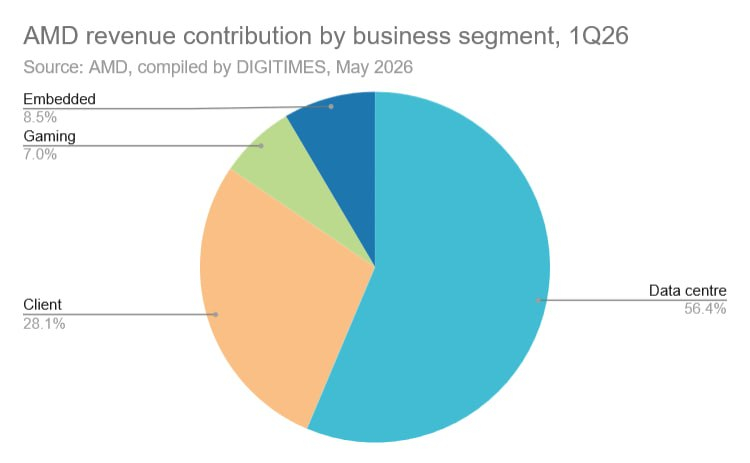

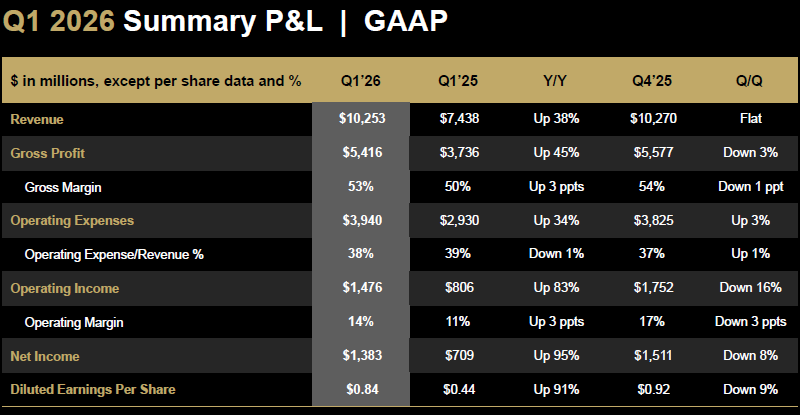

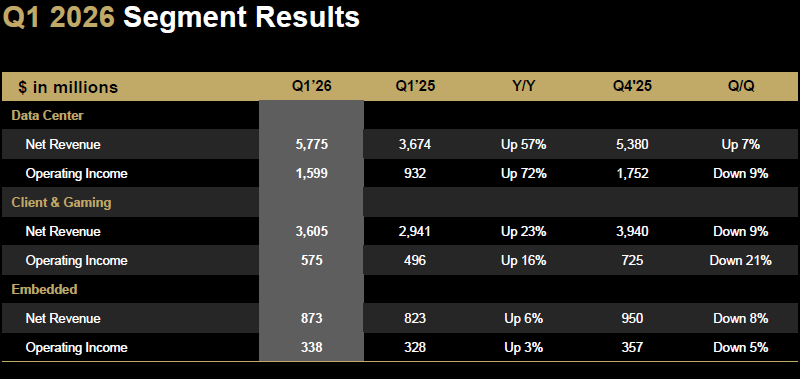

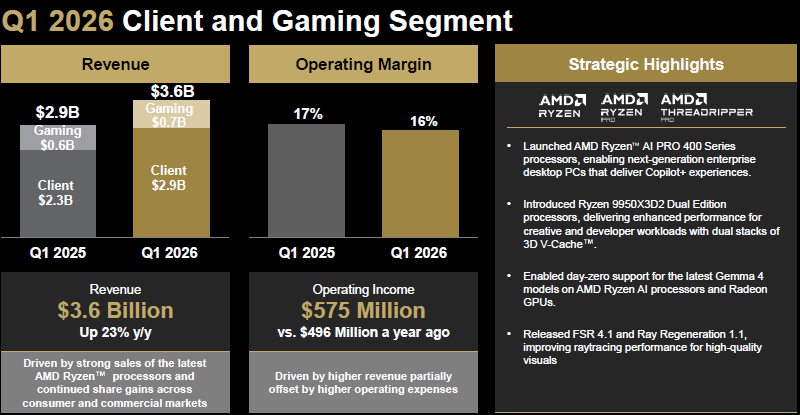

Квартальный отчёт AMD должен был продемонстрировать, насколько всеобъемлющим остаётся влияние ИИ-бума на участников рынка полупроводниковых компонентов. Фактические финансовые результаты первого квартала оказались лучше ожиданий аналитиков. Если общая выручка AMD выросла на 38 % до $10,3 млрд, то в серверном сегменте она увеличилась на 57 % до $5,8 млрд. В сочетании с оптимистичным прогнозом на второй квартал, по итогам которого AMD рассчитывает выручить $11,2 млрд, эти показатели способствовали росту курса акций компании на 17 % после закрытия торгов в США. При этом нельзя утверждать, что итоги первого квартала демонстрировали положительную динамику всех показателей деятельности компании. Последовательно выручка не выросла, норма прибыли хоть и увеличилась с 50 до 53 % год к году, по сравнению с четвёртым кварталом прошлого года опустилась на один процентный пункт. Операционные расходы вообще выросли на 34 % до $3,94 млрд. Операционная прибыль увеличилась на 83 % до $1,48 млрд год к году, но последовательно сократилась на 16 %. Чистая прибыль почти удвоилась до $1,38 млрд в годовом сравнении, но сократилась на 8 % последовательно.

Источник изображений: AMD Как отметила генеральный директор AMD Лиза Су (Lisa Su), сегмент центров обработки данных сейчас является основным драйвером роста выручки и доходов всей компании. «Глядя вперёд, мы рассчитываем на значительное ускорение роста в северном сегменте, поскольку мы наращиваем поставки для удовлетворения спроса», — подчеркнула она. Ёмкость рынка серверных процессоров AMD теперь оценивает в $120 млрд по состоянию на 2030 год, для достижения этого уровня он должен будет увеличиваться на 35 % ежегодно. Ещё в ноябре руководство компании ориентировалось на более сдержанные темпы роста в 18 % годовых.  Во втором квартале выручка AMD от реализации центральных процессоров серверного назначения должна увеличиться в годовом сравнении более чем на 70 %, по словам главы компании, подобная динамика должна сохраниться и в 2027 году. Сейчас AMD плотно работает с партнёрами, чтобы значительно увеличить не только мощности по обработке кремниевых пластин, но и по упаковке чипов. Напомним, в сфере производства своих процессоров AMD полагается на TSMC и отчасти на GlobalFoundries.  Рост выручки в серверном сегменте на 57 % до $5,8 млрд по итогам первого квартала в компании объясняют высоким спросом как на центральные процессоры EPYC, так и на ускорители семейства Instinct. В презентации AMD отмечается, что в сотрудничестве с Samsung будет создаваться память типа HBM4 для ускорителей Instinct MI455X и передовые типы DRAM для процессоров EPYC шестого поколения. Последние под условным обозначением Venice начнут поставляться до конца этого года. В первом квартале ускорился рост доли AMD на рынке центральных процессоров серверного назначения. Лиза Су выразила уверенность в том, что AMD сможет занять более половины сегмента серверных центральных процессоров в обозримом будущем В следующем году, как отметила Лиза Су, AMD должна сгенерировать десятки миллиардов долларов выручки в серверном сегменте. В последующие годы темпы роста выручки должны превысить 80 % в год. Впрочем, подобная экспансия в серверном сегменте будет достигаться не без ущерба для рынка ПК. В частности, во второй половине текущего года поставки компонентов для ПК будут сокращены компанией из-за роста цен на память и прочие комплектующие. Тем не менее, выручка AMD в сегменте ПК за период всё равно должна увеличиться в годовом сравнении и продемонстрировать более высокие темпы роста по сравнению с остальным рынком. В игровом сегменте выручка второго полугодия сократится более чем на 20 % по сравнению с первым, как ожидают в AMD.  В первом квартале выручка AMD в сегменте клиентских и игровых решений совокупно выросла на 23 % до $3,6 млрд. При этом в игровом сегменте в отдельности она увеличилась на 17 % до $0,7 млрд. Клиентский сегмент сам по себе прибавил в выручке 26 % до $2,9 млрд в годовом сравнении. Операционная прибыль в совокупности внутри обоих сегментов выросла с $496 до $575 млн. К слову, в сегменте встраиваемых решений выручка по итогам первого квартала выросла на 6 % до $873 млн, а операционная прибыль подросла с $328 до $338 млн. Говоря о ситуации с дефицитом памяти в целом, Лиза Су выразила уверенность, что поставки чипов памяти для нужд компании будут достаточными, чтобы с запасом превысить собственные целевые показатели AMD. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex