MWC 2018

MWC 2018 2018

2018 Computex

Computex

⇣ Содержание

|

Опрос

|

реклама

Самое интересное в новостях

Итоги 2025 года: почему память стала роскошью и что будет дальше

Одним из самых заметных и обсуждаемых итогов 2025 года стал внезапно возникший кризис на рынке оперативной памяти, который теперь угрожает всей IT-индустрии, да и не только ей. Спровоцировал его пресловутый бум ИИ. Экспоненциально выросшие запросы компаний, занимающихся строительством инфраструктуры для работы чат-ботов и других ИИ-инструментов, с одной стороны, наложились на ограниченные возможности и осознанную сдержанность поставщиков памяти при расширении производственных мощностей — с другой. В итоге это привело к возникновению острого дефицита и резкому росту цен.

Кризис на рынке памяти из-за ИИ в представлении ИИ Но больше всех пострадали в конечном счёте обычные потребители, поскольку наиболее чувствительно проблема с нехваткой памяти затронула обычные компьютеры и гаджеты, хотя они к ИИ-инфраструктуре имеют лишь косвенное отношение. Проблема возникла из-за того, что основные производители памяти в лице Samsung, SK hynix и Micron перенаправили основные мощности на выпуск памяти, специфичной для ИИ-серверов и ускорителей, то есть на HBM, пожертвовав при этом выпуском обычной потребительской DRAM. В результате поставки DDR4 и DDR5 сократились, что и привело к резкому подорожанию. Модули DDR5 выросли с начала года в цене вчетверо, а DDR4 подорожала как минимум втрое, даже если говорить о самых простых и массовых вариантах. Причём, по оценкам игроков рынка и отраслевых экспертов, эта ситуация быстро не разрешится — дефицит и высокие цены на память будут преследовать нас вплоть до 2027-2028 годов, пока производители не построят и не введут в строй новые фабрики. Ну или до того момента, пока хайп вокруг ИИ не пойдёт на убыль. Возникший дефицит уже очень существенно повлиял на компьютерный рынок. Более того, подобных по размаху ситуаций в отрасли ещё не возникало. И речь тут не только о беспрецедентном росте цен на модули DDR4 и DDR5, но и о возникновении системного дефицита. Ряд ретейлеров в Европе и Японии были вынуждены ограничить продажи памяти в одни руки, тайваньские дистрибьюторы решили продавать память только в комплекте с материнскими платами, а американские сборщики компьютеров начали снижать базовый объём памяти в своих продуктах. Более того, крупные производители ПК (масштаба HP, Dell и Lenovo) уже предупредили, что с начала 2026 года будут вынуждены повысить цены компьютеров и ноутбуков, а некоторые производители смартфонов даже стали отказываться от выпуска новых моделей.

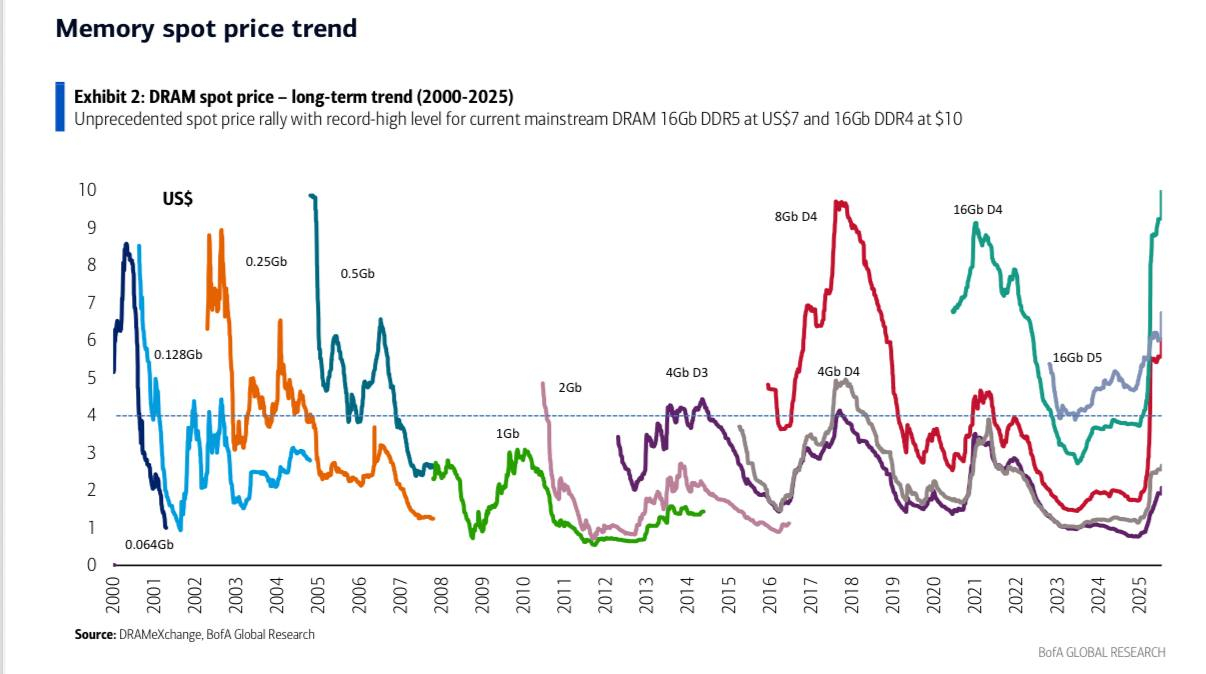

Коротко — о ситуации с ценами на память Иными словами, начинаются очень интересные времена, когда за память, которая всегда была доступна всем желающим в широком ассортименте, заинтересованным сторонам теперь придётся буквально сражаться. Нынешний кризис характерен тем, что он носит структурный характер: память физически есть, но фактически она уходит не туда, где её ждёт массовый рынок. Это чем-то напоминает ситуацию с видеокартами во время бума майнинга 2020–2022 годов, но с большим размахом и солидным списком пострадавших отраслей. Ситуация явно вышла за рамки «временных трудностей» и всё больше напоминает тяжёлый системный перелом, последствия которого индустрия будет разгребать несколько лет. В этом материале мы подробно поговорим о факторах, которые привели к возникшему кризису, и попробуем разобраться, чего ждать в ближайшей перспективе и какие существуют варианты дальнейшего развития событий. Также мы посмотрим на прогнозы, касающиеся различных сегментов рынка, и проанализируем, какое влияние на индустрию окажет этот сюжет в глобальном масштабе и в долгосрочной перспективе. ⇡#Циклы и причины нового кризиса на рынке памяти Оперативная память DRAM (динамическая память с произвольным доступом) сегодня является неотъемлемой частью практически любой современной электроники. Масштаб рынка колоссален: ежегодно производители выпускают десятки эксабайт (миллионов терабайт) динамической памяти. При этом сам рынок живёт по довольно жёстким внутренним законам, главный из которых — выраженная цикличность. Чередование периодов роста и падения цен характерно для всей полупроводниковой промышленности. Фазы активных инвестиций в новые фабрики и расширение мощностей спустя несколько лет неизбежно приводят к перепроизводству и снижению цен. В ответ компании сокращают капитальные затраты, замедляя ввод новых линий, что со временем формирует дефицит и запускает очередной виток роста цен. Это следствие стандартных рыночных механизмов, а не результат координированных действий производителей. Специфика рынка памяти заключается лишь в наборе внешних факторов, которые на него влияют: доступности кремниевых пластин, зрелости техпроцессов, динамике рынков ПК, смартфонов и серверов.

Цикличность рынка памяти — цены чипов DRAM с 2000 по середину 2025 года Если посмотреть на недавнюю историю, то в 2019–2020 годах рынок DRAM находился в фазе спада, в 2021–2022 годах последовало восстановление, а в 2023–2024 годах снова сформировался устойчивый тренд на удешевление памяти. Производственные мощности опередили спрос, склады оказались переполнены, а эффект пандемийного всплеска потребления окончательно сошёл на нет. Многие прогнозы того периода указывали, что именно в 2025 году рынок достигнет дна цикла и перейдёт к постепенному восстановлению. Иными словами, к началу 2025 года индустрия подошла с недозагруженными фабриками и избытком предложения, а вопрос заключался лишь в том, что именно станет триггером для начала следующего цикла дефицита и насколько глубоким он окажется. И в 2025 году необходимый триггер нашёлся. Им стал взрывной рост ИИ-инфраструктуры. Массовое внедрение больших языковых моделей и других ИИ-систем потребовало ускоренного строительства дата-центров и кратного наращивания вычислительных мощностей. Современные ИИ-ускорители при этом критически зависят от высокоскоростной памяти HBM (High Bandwidth Memory), которая собирается из нескольких крупных полупроводниковых кристаллов, размещённых вертикально и соединённых сквозными межсоединениями. Из-за этого HBM значительно дороже традиционной DDR-памяти (и её разновидностей LPDDR, GDDR и проч.) и обеспечивает производителям существенно более высокую маржинальность. На фоне практически неограниченного спроса со стороны ИИ-рынка Samsung, SK hynix и Micron начали активно переводить производственные линии с выпуска обычной DDR DRAM на более прибыльную HBM. В результате предложение потребительской памяти резко сократилось, складские запасы были быстро исчерпаны, а рынок перешёл в фазу стремительного роста цен. Новый виток цикла стартовал настолько стремительно, что его всё чаще называют «суперцикл». Однако уникальность ситуации 2025 года заключается не только в масштабах спроса, но и в его структуре. Впервые за долгое время дефицит DRAM возник не из-за массового обновления парка ПК или смартфонов, а вследствие целенаправленного сокращения предложения потребительской памяти. Рост потребностей ИИ-инфраструктуры привёл к тому, что производственные мощности были перераспределены в пользу HBM, тогда как выпуск DDR4 и DDR5 оказался принесён в жертву более прибыльному сегменту. Именно это и стало ключевой отправной точкой для нынешнего кризиса. При этом нельзя сказать, что компании заморозили расширение своих производственных мощностей и не реагируют на растущую потребность в памяти. В 2025 году совокупные капитальные затраты Samsung, SK hynix и Micron оцениваются примерно в $54 млрд. Однако эти средства были израсходованы уже к середине года и почти целиком направлены на развитие HBM-сегмента: строительство специализированных фабрик, закупку оборудования, перенастройку линий и освоение новых техпроцессов. Потребительская DRAM в инвестиционных планах отошла на второй план. В итоге у производителей попросту не осталось свободных мощностей, которые можно было бы быстро задействовать для наращивания выпуска DDR-памяти, даже несмотря на резко выросшие цены. Таким образом, текущий кризис на рынке памяти обусловлен сразу несколькими факторами.

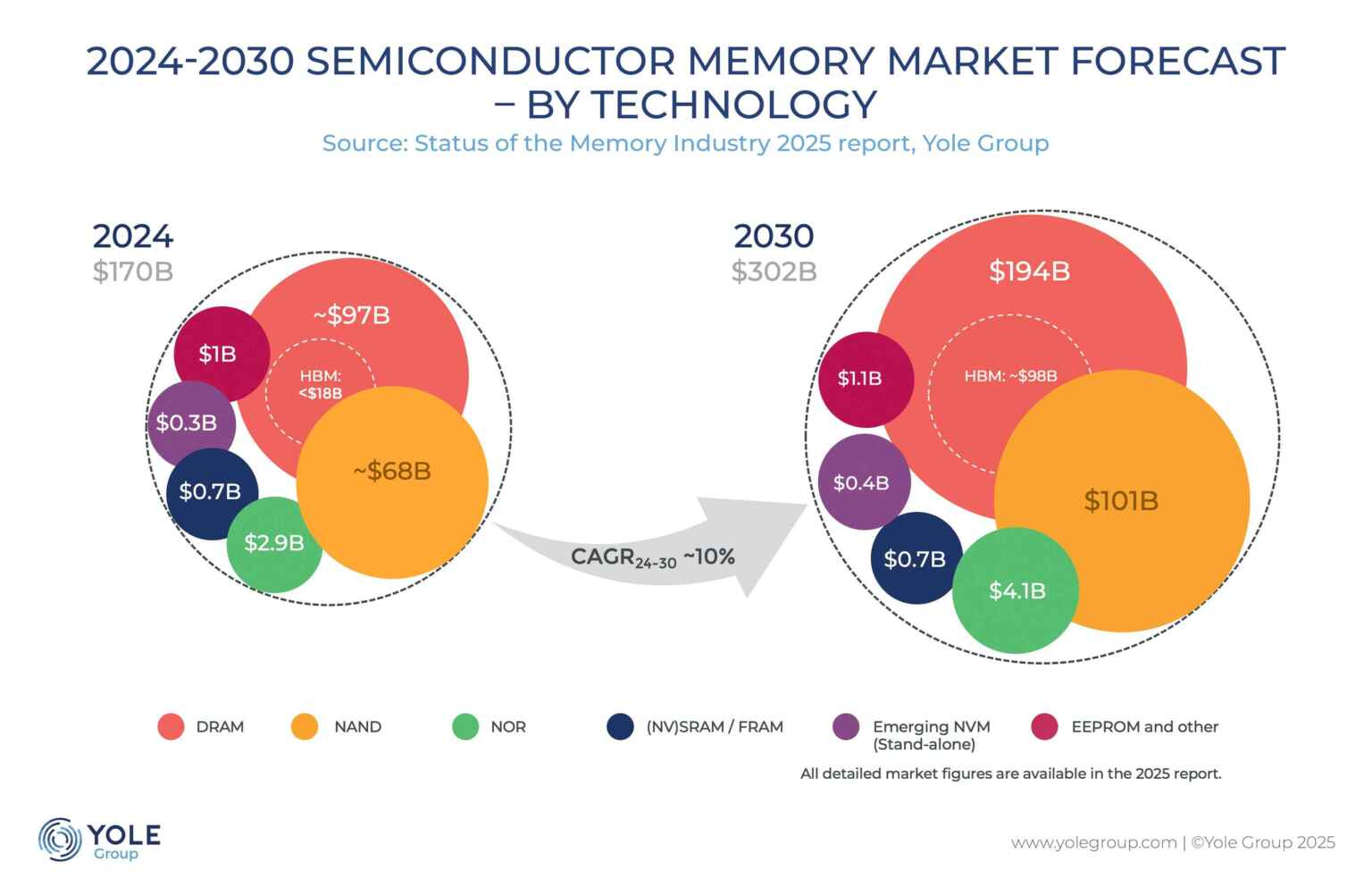

В итоге остаётся лишь констатировать, что рынок памяти столкнулся не с очередной фазой классического цикла колебания спроса и предложения, а с качественным переломом. Индустрия больше не ориентируется на массовые потребительские устройства как на главный источник спроса и драйвер инвестиций. Приоритет ИИ-инфраструктуры уже зафиксирован в структуре капитальных затрат, технологических дорожных картах и распределении производственных мощностей. И даже если темпы роста ИИ-рынка замедлятся, это не приведёт к быстрому возвращению избытка памяти и низких цен: отрасли потребуются месяцы, чтобы восстановить выпуск потребительских типов DRAM. Фактически рынок вошёл в фазу затяжного структурного дефицита, который ещё долго будет определять ценовую динамику и доступность памяти. ⇡#Реален ли высокий спрос на HBM? Из всего сказанного выше напрямую следует, что ключевым фактором дефицита и роста цен на обычную DRAM стал резкий рост спроса на HBM, используемую в ИИ-ускорителях. При этом может возникнуть иллюзия, что этот спрос преувеличен: о дефиците DDR4 и DDR5 говорят постоянно, тогда как сообщений о нехватке HBM почти нет. Однако это не означает отсутствия проблемы — причина в принципиально иной природе рынка HBM. В отличие от рынка DRAM, рынок HBM полностью закрыт. Здесь нет ни спотовых сделок, ни свободного обращения, ни розницы. Вся HBM-память производится под конкретные заказы и поставляется по долгосрочным контрактам ограниченному числу клиентов — производителям ИИ-ускорителей и серверного оборудования, таким как Nvidia, AMD, Google, Amazon, и другим гиперскейлерам. Свободных объёмов HBM в природе не существует, а значит, классические рыночные индикаторы дефицита — скачки спотовых цен или перебои в рознице — здесь попросту неприменимы. Состояние рынка HBM почти полностью скрыто от внешних наблюдателей и проявляется лишь косвенно — через финансовую отчётность и комментарии производителей. Кроме того, рынок традиционной DRAM заметно крупнее рынка HBM не только по числу потребителей, но и в денежном выражении. По итогам 2025 года поставки обычной DRAM оцениваются примерно в $95 млрд, тогда как объём рынка HBM — всего около $34 млрд. Однако меньший масштаб вовсе не означает меньшего влияния. Напротив, HBM — это сегмент с экстремально высокой маржинальностью, и именно он сегодня определяет инвестиционные приоритеты всей отрасли. Проблемы этого рынка не обсуждаются публично, но именно они формируют структурное давление на производство потребительской памяти. При этом признаки дефицита HBM вполне отчётливы. Главный из них — полная и форвардная загрузка всех доступных производственных мощностей. SK hynix ещё осенью заявила, что весь выпуск HBM на 2026 год, включая новейшую HBM4, уже забронирован. Вскоре с аналогичными заявлениями выступили Samsung и Micron, добавив, что начали принимать заказы на 2027 год. Это означает, что спрос на HBM превышает возможности производителей даже при максимальной загрузке линий, а рынок уже живёт в условиях будущего дефицита, зафиксированного контрактами. Более того, спрос на HBM продолжает расти быстрее, чем расширяются производственные мощности. По консервативным оценкам, ежегодный рост потребности в HBM составляет около 30 %, а прогноз на 2026 год достигает 35 %, что напрямую связано с темпами ввода ИИ-ускорителей и ростом вычислительных нагрузок в дата-центрах. При этом расширение мощностей по выпуску HBM в ближайшие годы ограничено примерно 20–23 %. Этот разрыв не исчезает сам по себе, а накапливается, усиливая структурный дефицит. Показательно, что реализация одного только проекта Stargate потребует в перспективе (к 2029 году) как минимум двукратного увеличения выпуска HBM по сравнению с текущим уровнем.

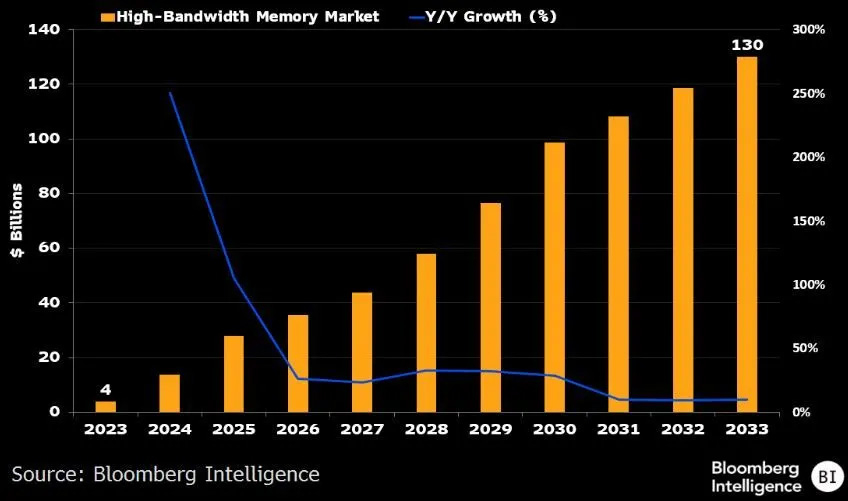

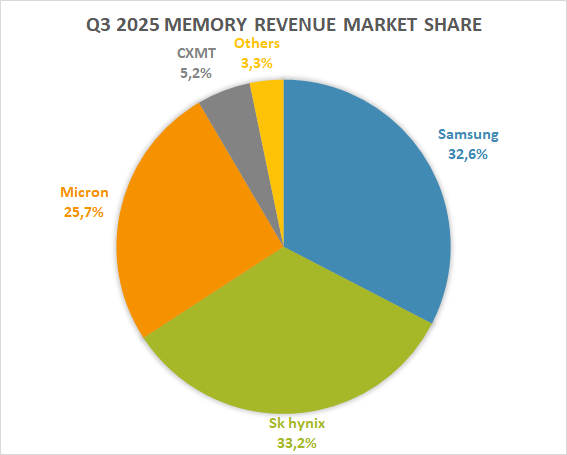

Прогноз роста продаж HBM-памяти — в 32 раза за 10 лет Быстрому масштабированию производства HBM мешает не только нехватка линий для обработки кремниевых пластин, но и сложности на этапе продвинутой упаковки. HBM требует многоуровневой 3D-сборки с использованием сквозных межсоединений, кремниевых подложек и технологий уровня CoWoS, а именно этот сегмент сегодня становится одним из главных узких мест всей полупроводниковой цепочки. Даже при наличии кремния и готовых кристаллов возможности по их упаковке в полноценные HBM-стеки остаются ограниченными, что дополнительно сдерживает рост предложения. Напряжённость на рынке HBM хорошо видна и по поведению крупнейших потребителей. Google, Meta✴ и Microsoft были вынуждены сформировать специализированные команды по закупкам памяти непосредственно в Южной Корее, вблизи заводов Samsung и SK hynix. Однако даже такое прямое присутствие не даёт преимуществ: свободных объёмов HBM просто не существует. Дополнительные поставки не смогли получить ни гиперскейлеры, ни даже Nvidia — крупнейший заказчик HBM в мире. Это указывает на то, что дефицит носит не ценовой, а физический характер и упирается в пределы производственных возможностей. Таким образом, в сегменте HBM наблюдается не временный всплеск спроса, а устойчивый структурный дефицит. Все объёмы производства распределены на годы вперёд, свободные мощности отсутствуют, а сами производители прямо говорят о напряжённой ситуации с поставками как минимум до 2027 года. В этих условиях HBM продолжит перетягивать на себя ресурсы отрасли, оставаясь главным приоритетом для инвестиций и производственных решений, — и это будет и дальше поддерживать дефицит и высокие цены на обычную DRAM. ⇡#О чём думают производители памяти Рынок DRAM сегодня — классическая олигополия. Три крупнейших производителя — Samsung, SK hynix и Micron — по состоянию на конец 2025 года контролируют свыше 90 % мировых поставок. При этом, несмотря на различия в стратегиях, все они действуют в одном направлении: сознательно сдерживают предложение и используют дефицит как инструмент управления рынком и поддержания высокого уровня прибыли.

Доли производителей на рынке памяти Samsung, десятилетиями остававшаяся крупнейшим игроком, в последние годы заметно отстала от конкурентов в сегменте HBM. Однако это не подтолкнуло компанию к наращиванию выпуска обычной DRAM. Напротив, Samsung избегает увеличения поставок, чтобы не разрушать сложившийся ценовой баланс. Более того, компания предпочитает краткосрочные контракты и поставки на открытый рынок, что даёт ей максимальную гибкость в ценовой политике. Осенью 2025 года это выразилось в серии резких повышений цен на чипы DDR5 — сначала на 30–60 %, а затем почти вдвое. Одновременно Samsung активно инвестирует в освоение более продвинутых техпроцессов и развитие производства HBM, прежде всего HBM4. Ключевым проектом здесь станет запуск новой линии на заводе в Пхёнтхэке к концу 2026 года, что должно позволить увеличить поставки HBM примерно в полтора раза. Однако эти инвестиции практически не направлены на расширение выпуска потребительской DRAM. Максимум, на что можно рассчитывать, — постепенный рост объёмов за счёт повышения плотности кристаллов и перехода на новые технологические нормы. Дефицит DDR4 и DDR5 Samsung явно не рассматривает как проблему, требующую срочного решения. SK hynix, напротив, оказалась главным бенефициаром ИИ-бума. Ставка на HBM позволила компании впервые за три десятилетия обойти Samsung по выручке от продаж памяти. В 2025 году HBM обеспечивала до половины доходов SK hynix, и отказываться от этой стратегии компания не собирается. Она остаётся основным поставщиком HBM для ускорителей Nvidia и делает приоритетную ставку на масштабирование производства HBM4, например обещает приложить все усилия, чтобы начавший строиться в 2024 году производственный комплекс M15X вышел в 2026-м на полную мощность. Кроме этого, в октябре 2025 года SK hynix объявила о долгосрочной инвестиционной программе стоимостью около $500 млрд, предусматривающей строительство четырёх новых фабрик. Однако первая из них заработает не раньше 2027 года, а эффект от этих вложений рынок почувствует ещё позже. До тех пор компания продолжит жёстко приоритизировать HBM и ограничивать поставки обычной DRAM, извлекая максимум выгоды из текущей конъюнктуры. По сути, SK hynix осознанно отказалась от роли массового поставщика и сделала ставку на узкий, но сверхприбыльный сегмент. Американская Micron, которая традиционно занимала сильные позиции в сегменте DRAM для ПК и серверов, в 2025 году тоже резко сместила фокус в сторону ИИ и дата-центров. Доля HBM в структуре её продаж превысила 30 %, и компания продолжает активно перераспределять ресурсы в пользу этого направления. В рамках оптимизации Micron закрыла бренд Crucial и фактически вышла из розничного потребительского рынка, сосредоточившись на корпоративных клиентах и высокомаржинальных продуктах. При этом Micron инвестирует в расширение производства: строит новые фабрики в Айдахо (запуск ожидается в 2027 году) и Нью-Йорке (к 2030 году), осваивает техпроцесс 1γ нм и расширяет мощности под HBM. Однако, как и корейские конкуренты, компания строго дозирует поставки стандартной DRAM, не допуская давления на цены. Таким образом, Micron также отодвигает потребности массового рынка на второй план ради устойчивой прибыльности. Прочие производители памяти не оказывают заметного влияния на глобальный баланс. Китайская CXMT, несмотря на растущие объёмы, работает преимущественно на внутренний рынок и из-за санкций ограничена в доступе к передовым техпроцессам. Производство HBM для неё пока недоступно, а выпуск DDR5 остаётся ограниченным. Тайваньские компании вроде Nanya и Winbond сосредоточены в основном на DDR4, извлекая выгоду из ухода крупных игроков из этого сегмента, но их мощности слишком малы, чтобы изменить общую картину. Итог выглядит довольно однозначно. Все ключевые производители памяти выстроили стратегии таким образом, что даже замедление спроса не приведёт к быстрому возвращению дешёвой DRAM. Ограниченное предложение, приоритет высокомаржинальных сегментов и осторожная инвестиционная политика закрепляют высокие цены в качестве новой нормы. И рынок, похоже, будет жить с этим ещё несколько лет. ⇡#Немного о балансе спроса и предложения Стратегия стратегией, но в конечном счёте решающим фактором для рынка памяти остаётся баланс спроса и предложения, и именно его нарушение приводит к ценовым перекосам. И здесь 2025 год действительно преподнёс неприятный сюрприз. Общий объём выпущенных кремниевых пластин с кристаллами памяти практически не вырос и в целом соответствовал уровню 2024 года. Однако ИИ-разворот радикально изменил структуру их использования: всё большая часть пластин стала уходить под выпуск HBM, а не обычной DRAM. Ещё год назад доля пластин, уходящих под производство HBM-памяти, по разным оценкам, не превышала 5–10 %. Но к концу 2025 года она выросла примерно втрое и достигла 18–28 %. В результате при неизменном общем объёме производства выпуск обычной DRAM заметно сократился. При этом HBM стала потреблять не только больше пластин, но и значительно большую долю ресурсов упаковки и тестирования, что дополнительно ограничивает возможности наращивания выпуска массовых типов DRAM.

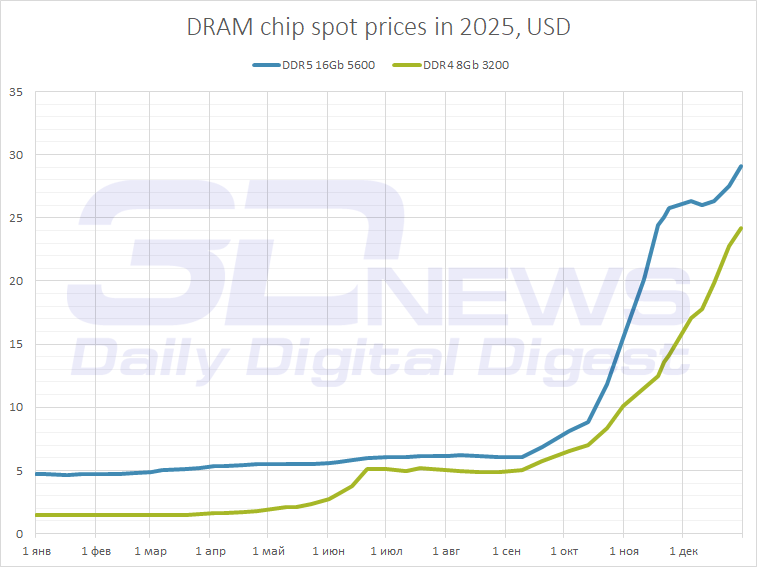

Как меняется структура рынка памяти: HBM постепенно отъедает всё большую долю от DRAM По данным аналитических агентств, спрос на память превысил предложение примерно в середине 2025 года, и с тех пор разрыв только увеличивается. Прогнозы на 2026 год выглядят однозначно: предложение вырастет на 10–20 %, тогда как спрос, даже по консервативным оценкам, прибавит около 30 %. Эти цифры подтверждаются и практикой. Крупные сборщики ПК и серверов сообщают, что получают не более 70 % от запрашиваемых объёмов, а мелкие OEM-производители сталкиваются с отказами в 60–65 % случаев. Ситуация на складах дистрибьюторов выглядит не лучше: если год назад нормой считался запас продукции на 8–12 недель, то теперь либо памяти нет вовсе, либо она уходит за 1–2 недели, несмотря на кратно выросшие цены. Аналогичные сигналы приходят и со спотового рынка. Основной рост цены чипов DRAM пришёлся на вторую половину 2025 года, в течение которой котировки чипов DDR5 на открытом рынке выросли в несколько раз. Это ещё раз указывает на то, что производители памяти предпочитают краткосрочную доходность заработкам на объёмах: они не увеличивают предложение, но всё равно получают высокую прибыль за счёт установившихся цен. Оснований ожидать быстрого улучшения ситуации практически нет. Существенное увеличение выпуска обычной DRAM за счёт ввода новых фабрик ранее второй половины 2027 года маловероятно. Все ближайшие инвестиционные проекты ориентированы прежде всего на обслуживание ИИ-инфраструктуры и выпуск HBM. Массовый потребительский сегмент в этих планах остаётся вторичным и начнёт насыщаться лишь во вторую очередь, которая, очевидно, подойдёт нескоро. Таким образом, потенциал роста предложения DRAM в ближайшие годы крайне ограничен. В лучшем случае рынок может рассчитывать на постепенное увеличение выпуска DDR5 за счёт совершенствования техпроцессов и перехода к более ёмким кристаллам на существующих линиях. Однако этого явно недостаточно, чтобы компенсировать рост спроса. Если раньше циклы избытка и дефицита сменяли друг друга каждые год-два, то теперь рынок памяти, судя по всему, входит в куда более продолжительную фазу дефицита — с высокими ценами как новой нормой. ⇡#Что происходит с ценами и кто от этого в выигрыше Дисбаланс спроса и предложения неизбежно трансформируется в рост цен — и рынок памяти в 2025 году продемонстрировал это в предельно наглядной форме. В ключевых сегментах спрос сегодня превышает предложение на 30–50 %, и этого оказалось достаточно для кратного подорожания как микросхем памяти, так и готовых модулей. Ниже приведён график изменения спотовых цен на наиболее популярные микросхемы DRAM – 16-Гбит чипы DDR5 и 8-Гбит чипы DDR4. Характер кривых на нём действительно шокирует.

Спотовые цены на чипы DDR4 и DDR5, данные за 2025 год В первой половине 2025 года рынок DRAM оставался относительно стабильным: до мая-июня цены на DDR4 и DDR5 росли медленно, отражая баланс между уже урезанным выпуском и пока ещё умеренным спросом. Но во второй половине года случился перелом. Сперва резко пошли вверх цены на DDR4, что было связано с началом массового сворачивания старых техпроцессов. А затем начала дорожать и DDR5, причём эта разновидность памяти из-за острого дефицита производственных мощностей сразу вошла в режим лавинообразного роста. В итоге к концу года стоимость чипов DDR5 выросла почти в шесть раз, а DDR4 — в четырнадцать–пятнадцать раз, хотя и от более низкой базы. Иными словами, кризис молниеносно охватил весь рынок DRAM: DDR4 пострадала от исчезновения предложения, а DDR5 от агрессивного перераспределения мощностей в пользу HBM. Отсутствие коррекции в четвёртом квартале указывает на то, что дефицит перешёл в хроническую фазу. Спотовые цены перестали быть полноценным индикатором рынка: объёмы торгов резко снизились, а сами котировки лишь отражают ожесточённую борьбу за редкие доступные партии. Установившийся уровень цен прямо указывает на то, что ослабления дефицита в обозримой перспективе не ожидается. Даже если посмотреть на гораздо более интересные для конечных пользователей розничные цены модулей памяти, то картина будет почти точно такой же. Дефицит чипов почти без искажений конвертировался в подорожание модулей как DDR4, так и DDR5 на глобальных торговых площадках (Amazon, Newegg и проч.).

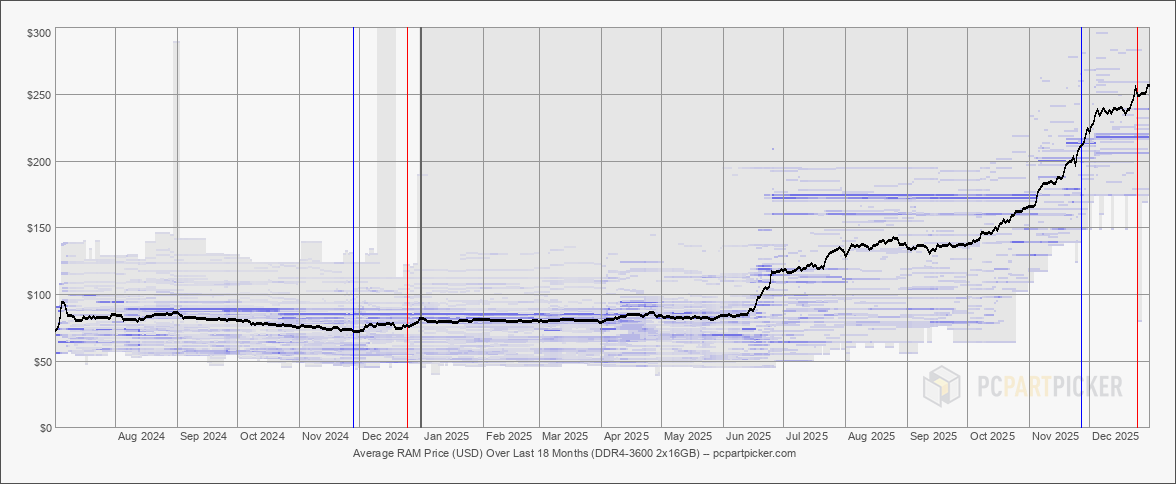

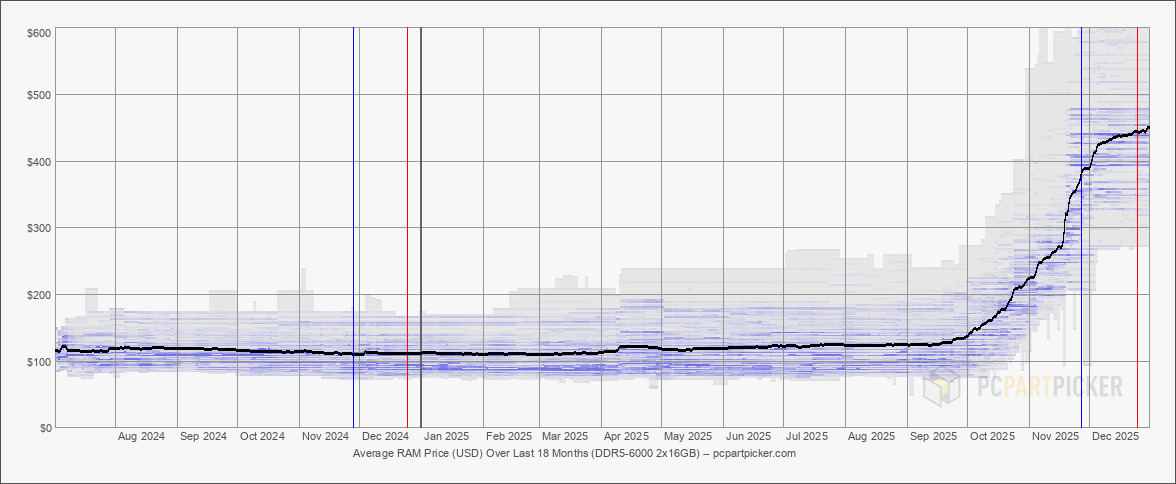

Средняя цена комплектов DDR4-3600 2×16GB

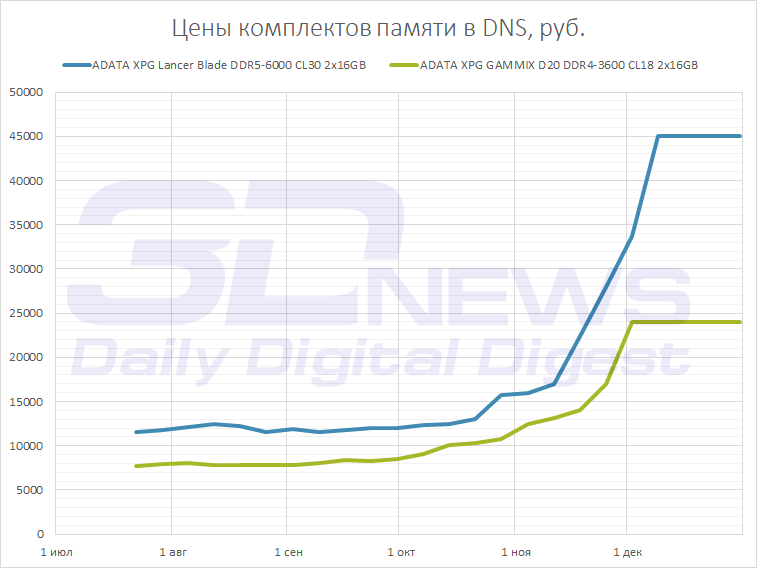

Средняя цена комплектов DDR5-6000 2×16GB Оба графика показывают длительный период ценовой стабильности, продолжавшийся в случае DDR4 до середины лета, а в случае DDR5 — до начала осени. На этом период дешёвой памяти заканчивается: купленные по низким ценам запасы чипов у производителей модулей иссякают, и розничные цены начинают повторять траекторию спотовых. Особенно показателен ноябрьский скачок, когда DDR5 подорожала почти вдвое, а DDR4 — в полтора раза. Он явно указывает не на спекулятивный рост, а на физическое исчезновение модулей, доступных по старым ценам, в каналах поставки. В итоге средняя цена комплекта DDR5-6000 объёмом 2×16 Гбайт с середины года по сегодняшний день выросла в три с половиной раза — с $130 до $450. Комплекты DDR4-3600 2×16 Гбайт подорожали в аналогичных масштабах — c $85 до $255. Причём очевидно, что это — далеко не финал. Коррекции в конце кривых пока не наблюдается, да и цены на модули пока выросли не так сильно, как подорожали используемые в них чипы. Так что не стоит удивляться, когда в 2026 году память на прилавках магазинов станет ещё дороже. Кстати, ситуация на российском рынке несколько отличается от глобальной, и нельзя сказать, что в лучшую сторону. Мы построили ценовые кривые пары популярных комплектов DDR4 и DDR5 в федеральной сети DNS, и по ним видно, что изоляция России от глобальных цепочек поставок приводит к некоторым локальным перекосам.

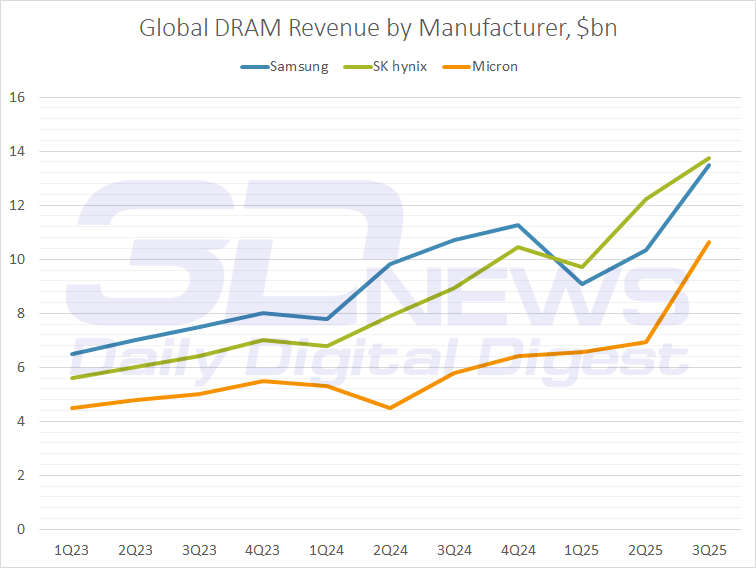

Цены комплектов DDR4/DDR5 2×16GB в DNS Во-первых, корректировки цен в отечественной рознице происходит с отставанием примерно на месяц относительно мирового рынка. Во-вторых, хотя в декабре можно увидеть стабилизацию цены, в действительности она имеет мало общего с рыночной ситуацией. Рублёвые цены были зафиксированы на заведомо завышенном уровне, что можно связать с истощением запасов памяти на местных складах. Впрочем, к настоящему моменту мировые цены уже подошли вплотную к ценам в России, поэтому в ближайшее время можно ждать ещё одного подорожания памяти в отечественных магазинах. Довольно иронично, но кратный рост цен на чипы и модули DDR4 и DDR5 в конечном счёте сыграл в пользу производителей памяти не слишком заметно, ведь объёмы поставляемой продукции сократились. Например, по данным за третий квартал, суммарный рост доходов производителей оценивается в 31 % по сравнению со вторым кварталом, когда особого дефицита ещё не было. А общие продажи памяти в 2025 году, согласно предварительным расчётам, составили порядка $200 млрд, превысив результат 2024 года всего на 15-20 %. Причём поставки обычной DRAM обеспечили лишь половину этой суммы, а всё остальное — это продажи HBM, NAND и других видов памяти. И что характерно, в сегменте DRAM рост доходов производителей по итогам года был не таким уж и впечатляющим — за год они прибавили лишь 20 %, что значительно меньше 90%-го роста выручки в перегретом сегменте HBM. Поэтому говорить, что производители памяти смогли нажиться на пользователях, не совсем верно — в первую очередь они нажились на компаниях, которые занимаются строительством ИИ-инфраструктуры.

Заработки производителей памяти с 2023 года Больше всего таким образом смогла выиграть Micron — её выручка в третьем квартале выросла по сравнению с результатом годичной давности на 84 %, достигнув $10,6 млрд. Этот результат во многом объясняется быстрым наращиванием поставок HBM и высокой долей таких чипов в структуре продаж компании. Довольно заметно увеличились доходы и у SK Hynix — её результат по итогам третьего квартала составил $13,8 млрд, что соответствует росту на 54 %. Компания остаётся одним из ключевых поставщиков HBM для ИИ-ускорителей Nvidia, и именно этот сегмент обеспечил основную часть прироста доходов. В то же время Samsung, которая переориентируется на выпуск HBM медленнее конкурентов, за год смогла нарастить квартальную выручку лишь на 26 %, получив от продаж памяти в третьем квартале $13,5 млрд. Таким образом, темпы роста доходов производителей в 2025 году наглядно отражают не ситуацию в сегменте массовой DRAM, а степень их вовлечённости в рынок HBM. Иными словами, резкий рост цен на потребительскую память при всей его болезненности для конечных пользователей является не следствием жадности производителей, а побочным эффектом того, что массовый рынок утратил для них стратегическое значение и окончательно стал вторичным по отношению к ИИ-инфраструктуре. ⇡#Реакция технологической индустрии Стремительное изменение ситуации на рынке памяти затронуло практически всех участников технологической индустрии. Однако реагируют на кризис они по-разному — в зависимости от своего положения в цепочке поставок и возможности переложить возросшие издержки на конечного потребителя. Производители компьютеров в большинстве случаев выбрали самый прямолинейный путь и начали компенсировать подорожание памяти за счёт покупателей. Крупные компании вроде Lenovo, Dell, HP, Acer и Asus объявили о повышении цен на отдельные модели настольных ПК и ноутбуков на 15–20 % и уже предупредили о вероятном новом пересмотре прайс-листов в течение 2026 года. Одновременно с этим часть устройств стала скромнее по конфигурациям, а переход 16 Гбайт в разряд базовой конфигурации, который наметился в 2023–2024 годах, как минимум затормозился. Например, HP вернула в младшие линейки ноутбуки с 8 Гбайт оперативной памяти, а в ряде моделей начала использовать более доступные процессоры. Вместе с тем некоторые производители, включая Asus, Lenovo и MSI, попытались заранее сформировать запасы памяти для будущих продуктов, однако остальные участники рынка назвали такую тактику паническими закупками, которые сделали только хуже, поскольку ускорили истощение доступного предложения. Косвенно кризис ударил и по производителям материнских плат. Рост цен на модули DDR4 и DDR5 заставил пользователей откладывать модернизацию ПК, что особенно болезненно отразилось на DIY-сегменте. По оценкам отраслевых источников, в ноябре–декабре продажи новых плат MSI, Gigabyte и Asus снизились по сравнению с прошлым годом почти вдвое. И универсального выхода из этой ситуации у производителей нет. В отдельных случаях они договариваются с дистрибьюторами о продаже плат в комплекте с дефицитными модулями памяти по сниженной цене, однако подобная практика остаётся точечной и носит скорее маркетинговый характер. Небольшие сборщики компьютеров оказались в ещё более уязвимом положении. Не имея возможности диктовать условия поставщикам, они либо вынуждены напрямую повышать цены на готовые системы, либо продавать ПК вовсе без памяти, рассчитывая, что покупатели используют старые модули или приобретут их на вторичном рынке. Если же ориентироваться на новые комплектующие, то доля оперативной памяти в себестоимости современного ПК фактически удвоилась и достигла 20 %. В результате игровые сборки уже подорожали на 15–30 %, и этот процесс далёк от завершения. Ещё недавно такой сценарий казался попросту немыслимым для массового рынка. Кризис на рынке DRAM неминуемо отражается и на сегменте смартфонов. Производители устройств вроде Xiaomi, Oppo и Vivo уже предупредили о предстоящем росте цен и возможных компромиссах в характеристиках, прежде всего в младших моделях устройств стоимостью до $300. Компания Realme и вовсе призвала покупать смартфоны сейчас, пока ситуация окончательно не ухудшилась. Наиболее чувствительным подорожание может оказаться для бюджетных моделей, цены на которые рискуют вырасти до 30 %. Флагманские смартфоны Apple и Samsung, по всей видимости, в краткосрочной перспективе смогут удержаться от роста цен за счёт накопленных производителями запасов чипов памяти, однако при затяжном кризисе под давлением окажется и этот сегмент. Определённые опасения вызывает и ситуация на рынке игровых видеокарт. Пока наиболее заметным следствием кризиса стал пересмотр планов по выпуску серии GeForce RTX 50 Super, которая должна была выйти в начале 2026 года и предложить увеличенные объёмы видеопамяти. Но дефицит GDDR7 влияет и на текущие модели: поставки видеокарт с 16 Гбайт памяти и более, особенно в среднем ценовом сегменте, сокращаются, формируя предпосылки к нехватке решений уровня GeForce RTX 5070 Ti и RTX 5060 Ti 16 Гбайт, а также более мощных моделей. Пока производители во многом опираются на ранее сформированные запасы чипов, однако партнёры как Nvidia, так и AMD уже запланировали несколько этапов повышения цен. В первом квартале 2026 года видеокарты могут подорожать на 20–30 % в зависимости от модели. Параллельно дорожает и флеш-память, хотя и не столь стремительно, как DRAM. Причины здесь те же: ИИ-серверы требуют всё больших объёмов хранилищ, тогда как производители памяти, сосредоточив ресурсы на HBM, откладывают инвестиции в расширение производства NAND. В результате спрос начинает опережать предложение, что уже привело к росту цен на SSD на 15–25 %. Очевидно, что на этом процесс не остановится, и твердотельные накопители продолжат дорожать в 2026 году. Так, в первом квартале ожидается дополнительное повышение цен на величину порядка 40 %.

Всё это говорит о том, что рынок впервые за долгое время столкнулся не с локальным сбоем, а с одновременным кризисом во всех ключевых сегментах, который индустрия просто не в состоянии быстро переварить. Многие лидеры отрасли открыто описывают ситуацию буквально как катастрофу. Например, глава Silicon Motion охарактеризовал происходящее словами «то, чего никогда раньше не случалось», имея в виду одновременную нехватку любых видов памяти, включая DRAM, HBM и NAND. А исполнительный директор Dell недавно констатировал: «Мы живём в удивительное время. До этого мы никогда не видели, чтобы цены двигались такими темпами». ⇡#Что будет дальше и надолго ли всё это безобразие Поскольку кризис, возникший на рынке памяти, носит структурный характер, а производители DRAM не хотят да и не имеют возможности принять какие-то срочные меры для его преодоления, доминирующая точка зрения состоит в том, что на данный момент мы находимся лишь в его начальной фазе. Ослабления дефицита пока не предвидится, его пик ожидается в наступившем году, а стабилизация ситуации наступит не ранее 2027-2028 годов, когда у производителей памяти заработают новые фабрики. Причём наиболее болезненная ситуация будет складываться в сегменте потребительской памяти ввиду продолжения перераспределения мощностей в пользу HBM. TrendForce, ведущие аналитики по рынку памяти, предсказывают дальнейшее подорожание чипов традиционной DRAM, которые в первом квартале прибавят в цене ещё на 40-50 %, а к концу года масштабы подорожания могут дойти вплоть до 75-100 %. Причём в этом прогнозе речь идёт про контрактные цены чипов, а ситуация на спотовом и розничном рынках может оказаться гораздо хуже. Аналитики из IDC добавляют, что рост поставок DRAM в 2026 году составит не более 16 %, что не только не покроет растущий спрос, но и окажется ниже традиционных среднегодовых показателей. Это, по их мнению, полностью исключает возможность ослабления дефицита в 2026 году и создаёт риск его распространения на 2027-й, если рост в ИИ-отрасли не замедлится. Примерно такую же позицию занимают и аналитики Gartner: острый дефицит продлится весь год, что поднимет стоимость памяти ещё как минимум в полтора раза; начнёт ослабевать в 2027-м; а баланс спроса и предложения восстановится только в 2028-м. Ключевые игроки на рынке памяти солидарны с аналитиками. И SK hynix, и Micron прогнозируют затяжной дефицит, о чём прямо говорят инвесторам во время квартальных отчётов. Первая из этих компаний, ставшая на волне ИИ-бума лидером на рынке памяти, считает, что дефицит продлится до конца 2027 года, а «напряжённая ситуация» с поставками будет ощущаться и в 2028 году. Вторая — что совокупное предложение в отрасли в обозримом будущем продолжит существенно отставать от спроса и недостаток памяти сохранится как в течение 2026 года, так и позже. Более того, Micron подчёркивает, что даже при максимальных усилиях производителей чипов удовлетворить спрос в 2026 году попросту невозможно, и поменять в этой ситуации хоть что-то удастся не раньше 2027–2028 годов, когда новые фабрики начнут выходить на полную мощность. Но даже эти вожделенные фабрики в значительной части проектируются под производство не массовой DRAM, а HBM.

Текущая ситуация с DDR5. Но к этим ценам не привыкайте — будет дороже Иными словами, долгосрочность кризиса — общий консенсус, и, если ИИ-бум не ослабнет, дефицит DRAM может затянуться ещё на пару-тройку лет. Однако достоверное прогнозирование дальнейших событий не так просто, как кажется. С одной стороны, рынок ещё не сталкивался с кризисами такого масштаба в условиях, когда память стала базовым и практически незаменимым компонентом современной электроники. Объёмы памяти нельзя гибко сокращать без прямого ущерба для характеристик устройств, поэтому рост цен на DRAM транслируется в увеличение себестоимости компьютеров, смартфонов, автомобильной электроники и сетевого оборудования. Невольным ответом на всё это становится ухудшение массовых конфигураций, перенос обновлений и замедление перехода на новые платформы. В результате кризис быстро выходит за рамки рынка памяти. Увеличение жизненного цикла устройств снижает спрос на процессоры, материнские платы и накопители, а в корпоративном сегменте приводит к пересмотру планов модернизации дата-центров и телеком-инфраструктуры. То есть дефицит DRAM перестаёт быть отраслевой аномалией и превращается в системный ограничитель обновления аппаратной базы — с риском цепной реакции в смежных сегментах и накопительного эффекта для экономики в целом, если кризис затянется. К чему в конечном счёте может привести такая турбулентность, сказать невозможно. С другой стороны, ИИ-бум, породивший все катаклизмы на рынке памяти, сам по себе не является константой. Текущие прогнозы исходят из предположения, что развитие нейросетевых технологий продолжится в прежнем темпе: модели будут становиться всё более масштабными, а их обучение и эксплуатация продолжат требовать всё больших вычислительных ресурсов. Однако это пусть и убедительная, но всего лишь гипотеза. Уже сейчас часть экспертов называет происходящее ИИ-пузырём, а реальная ценность данной технологии может оказаться заметно ниже ожиданий. В таком случае ажиотаж вокруг ИИ-ускорителей и HBM-памяти способен сравнительно быстро ослабнуть, что приведёт к резкому снижению спроса в самом высокомаржинальном сегменте рынка. Даже при осторожной стратегии расширения мощностей, которой придерживаются производители памяти, это создаст риск перепроизводства, который со временем распространится не только на HBM, но и на традиционную DRAM. Существуют и другие сценарии, при которых давление на рынок памяти может ослабнуть быстрее, чем прогнозируется. Это и прорывы в алгоритмах, снижающие потребность нейросетей в гигантских объёмах быстрой локальной памяти, и изменение архитектуры ИИ-серверов с переходом к унифицированной DRAM, подключённой по интерфейсу CXL, и появление новых типов памяти, более подходящих для задач машинного обучения. Наконец, нельзя полностью исключать и стратегические шаги со стороны крупнейших технологических корпораций, которые в перспективе могут попытаться взять под контроль отдельные звенья цепочки поставок памяти. Тем не менее на текущий момент ни один из этих факторов не способен повлиять на ситуацию быстро. Хотя кризис на рынке памяти возник внезапно, он закрепился за счёт структурных сдвигов в отрасли и поведения её лидеров. Производители DRAM больше не стремятся к максимальному объёму поставок и не заинтересованы в возвращении к эпохе дешёвой памяти. Поэтому даже при замедлении спроса и ослаблении ИИ-бума рынок вряд ли вернётся к своему прежнему состоянию. Скорее всего, память надолго останется дефицитным и дорогим ресурсом, а нынешний кризис станет не временным сбоем, а новой исходной позицией, отталкиваясь от которой индустрия начнёт искать новую точку равновесия. Подведём итог. Впервые за многие годы рынок памяти оказался в ситуации, когда дефицит определяется не временным перекосом спроса и предложения, а осознанным выбором производителей. Обычная DRAM больше не является для них приоритетным продуктом, а массовый рынок — главным источником роста. Инвестиции, технологии и производственные мощности активно перераспределяются в пользу ИИ-инфраструктуры, и этот процесс уже оказался вписан в долгосрочные планы ключевых игроков. Поэтому ждать быстрого возврата к «нормальности», в которой рост цен на потребительскую память автоматически запускает волну расширения производства и последующее падение цен, больше не приходится. Как бы это ни было печально, всё это означает перемену правил игры. Производителям компьютеров и смартфонов придётся закладывать дорогую память в базовые конфигурации, пользователям — смириться с замедлением обновления техники, а рынку в целом — привыкать к тому, что оперативная память из дешёвого и доступного компонента превратилась в стратегически ограниченный ресурс. Таким образом, одним из важнейших итогов 2025 года стало то, что эпоха избыточной DRAM безвозвратно закончилась, и дальнейшее развитие электроники будет происходить уже в условиях хронического дефицита и дороговизны памяти, даже если ИИ-бум со временем утратит прежний накал.

⇣ Содержание

Если Вы заметили ошибку — выделите ее мышью и нажмите CTRL+ENTER.

Материалы по теме

|

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.