|

Опрос

|

реклама

Быстрый переход

Microsoft увеличила выручку и прибыль, но траты тоже выросли — за год ИИ «сожрёт» $190 млрд

30.04.2026 [13:06],

Павел Котов

Microsoft отчиталась по финансовым итогам минувшего квартала: ключевые показатели компании продемонстрировали рост, но инвестиции в технологии искусственного интеллекта по итогам 2026 года достигнут $190 млрд — не в последнюю очередь из-за роста цен на память.

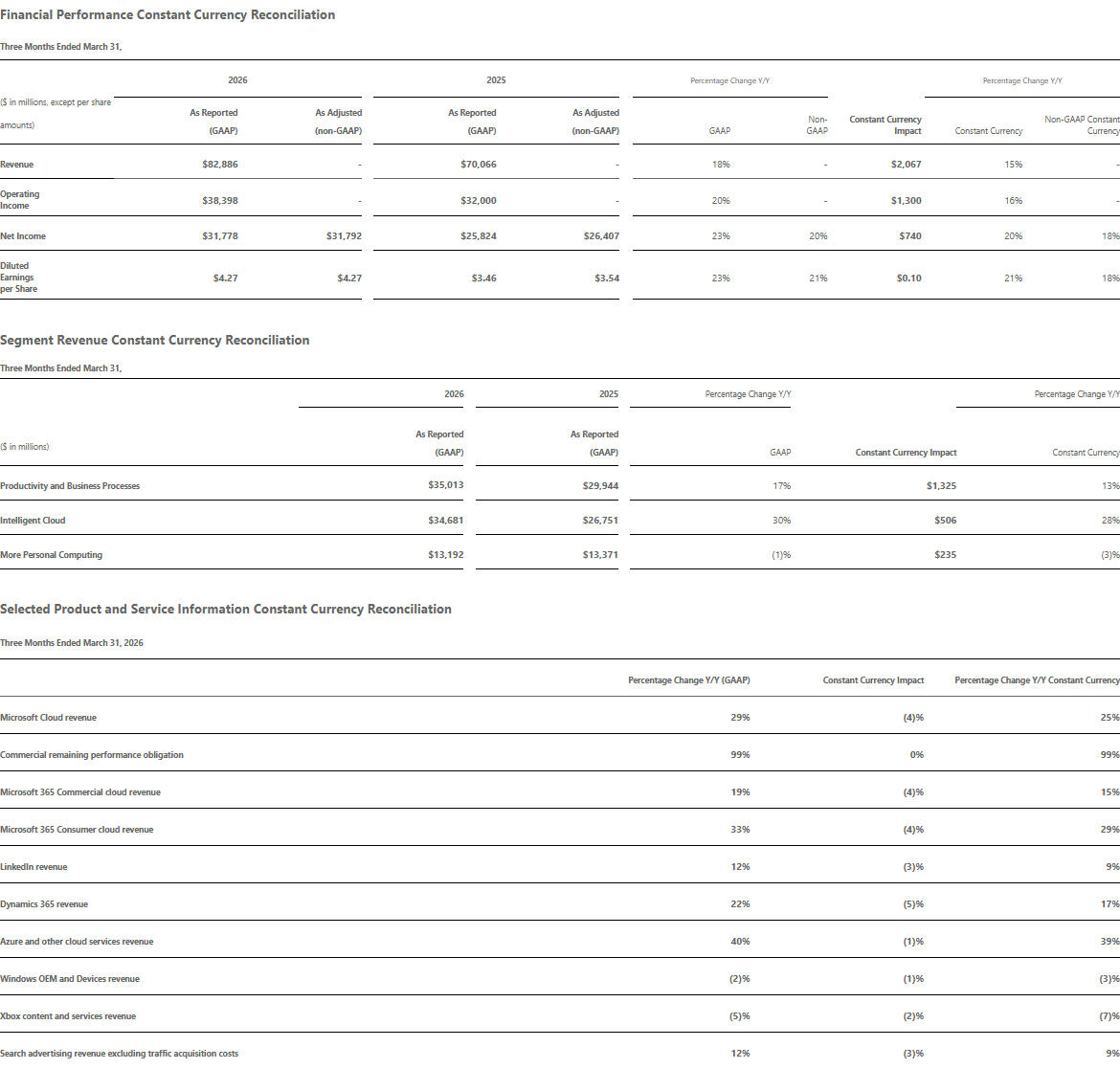

Источник изображения: BoliviaInteligente / unsplash.com Выручка Microsoft за минувший квартал составила $82,89 млрд, что соответствует росту на 18 % по сравнению с аналогичным периодом прошлого года и превышает прогнозы аналитиков, которые ожидали $81,39 млрд. Чистая прибыль достигла $31,78 млрд или $4,27 на акцию (аналитики ожидали $4,06) — годом ранее это были $25,82 млрд и $3,46 соответственно. В наступившем квартале компания ожидает выручки в размере от $86,7 млрд до $87,8 млрд — усреднённый показатель оказался меньше прогноза аналитиков, ожидающих $87,25 млрд. Облачному направлению Azure компания предрекла рост на 39–40%, тогда как аналитики ожидали 37 %. Ожидается снижение операционной маржи с 46,3 % до 44 % — аналитики предсказывали 44,6 %. Капитальные затраты и финансовый лизинг по итогам квартала составили $31,9 млрд, что на 49 % больше показателя за тот же период прошлого года, но ниже ожидавшихся аналитиками $34,9 млрд. Валовая маржа в 67,6 % оказалась самой низкой с 2022 года. По итогам 2026 года компания прогнозирует капитальные расходы на уровне $190 млрд, и это на 61 % больше, чем годом ранее — $25 млрд из них составил вклад роста цен на компоненты, уточнила гендиректор Microsoft Эми Худ (Amy Hood), — аналитики говорили о сумме $154,6 млрд.

Источник изображения: microsoft.com Выручка от Azure и других облачных сервисов выросла на 40 %, также превзойдя ожидания экспертов. Полный сегмент интеллектуальных облачных решений, включающий Azure, GitHub и Nuance, показал выручку в $34,68 млрд при ожидавшихся $34,27 млрд. Сегмент рабочего ПО и сервисов, в который входят Office, LinkedIn и Dynamics, принёс $35,01 млрд, что соответствует росту на 17 % и превосходит прогнозы аналитиков ($34,43 млрд). В январе аудитория ИИ-сервиса 365 Copilot в коммерческих подписках Office составляла 15 млн пользователей — сейчас этот показатель превысил 20 млн человек. Подразделение Microsoft More Personal Computing, включающее Windows, Xbox, устройства Surface и рекламу в поиске Bing, принесло $13,19 млрд, что означает годовое снижение на 1 %, хотя аналитики ожидали $12,73 млрд. Продажи лицензий Windows и оборудования Microsoft снизились на 2 %. Поставки ПК, по данным аналитиков Gartner, за квартал выросли на 4 %; число ежемесячно активных устройств с Windows составляет 1,6 млрд, сообщил гендиректор Microsoft Сатья Наделла (Satya Nadella). Общий доход от ИИ составил $37 млрд, что на 123 % больше, чем за аналогичный период прошлого года — сюда входит выручка от ИИ-сервисов Azure, разработки ИИ-моделей и ИИ-инструментов Microsoft. К настоящему моменту у Microsoft значатся коммерческие обязательства на $627 млрд, включая незаработанную выручку и суммы, которые будут признаны доходом, — в предыдущем квартале эта сумма была на $2 млрд меньше. По состоянию на закрытие торгов накануне акции Microsoft демонстрировали снижение на 12 % с начала года из-за худших квартальных результатов с 2008 года: инвесторов тревожит вероятность вытеснения разработки ПО технологиями ИИ; есть также опасения, что значительные инвестиции Microsoft в ИИ не принесут желаемых результатов. «Яндекс» нарастил выручку, прибыль и подписчиков, но «временно» просел в ключевом сегменте

29.04.2026 [10:04],

Павел Котов

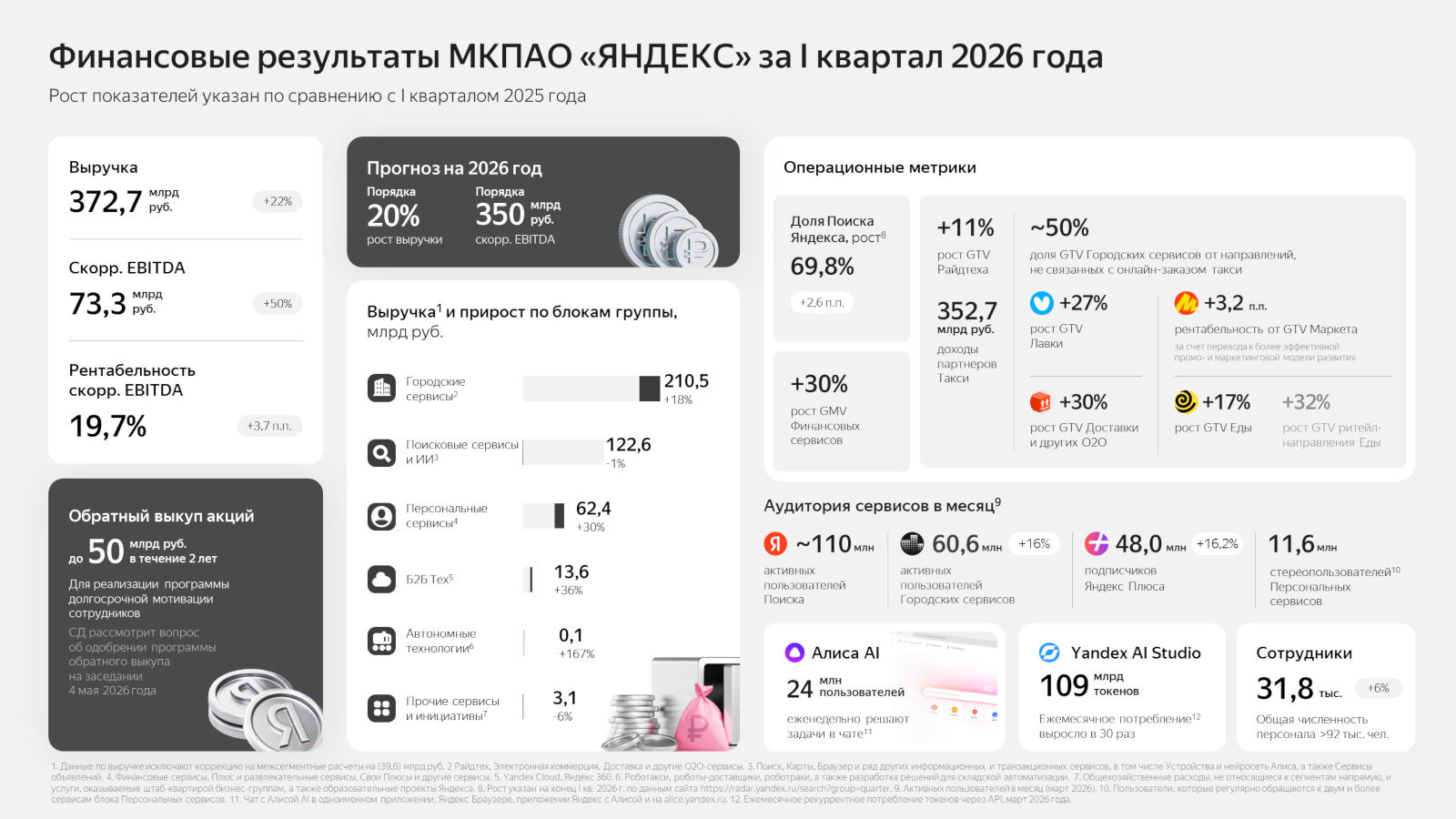

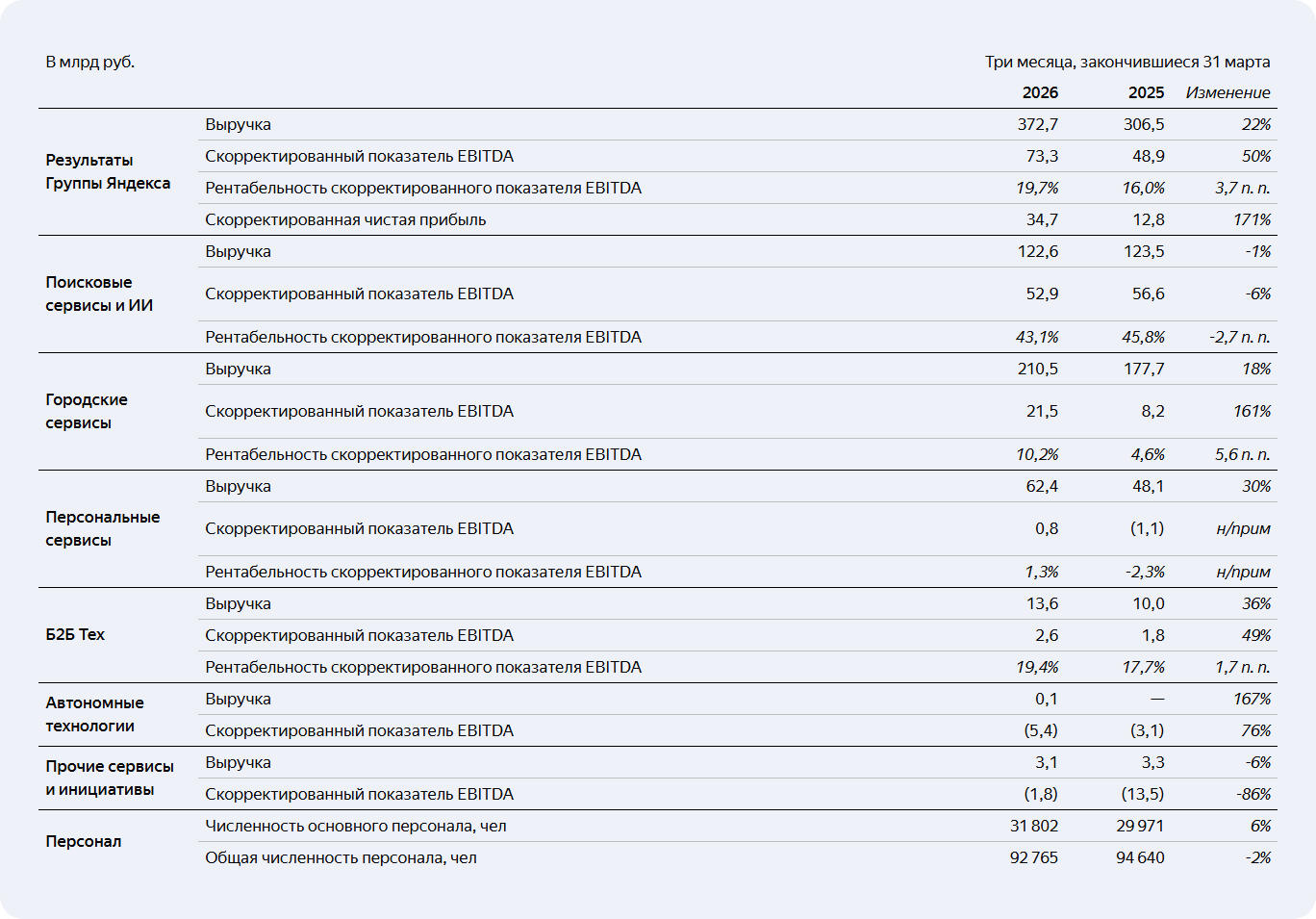

Российский интернет-гигант «Яндекс» опубликовал финансовый отчёт по итогам I квартала 2026 года — компания нарастила выручку, прибыль и показатели подписочных сервисов. Из-за изменений в расчётах в ключевом сегменте временно обозначилась отрицательная динамика.

Источник изображений: yandex.ru/company Выручка «Яндекса» за I квартал составила 372,7 млрд руб., что соответствует росту на 22 % год к году; показатель EBITDA за тот же период увеличился на 50 % до 73,3 млрд руб., что составляет 19,7 % от выручки или на 3,7 п.п. больше, чем за аналогичный период прошлого года. Скорректированная чистая прибыль достигла 34,7 млрд руб. — в 2,7 раза больше, чем годом ранее. На 9 % до 115,4 млрд руб. увеличился оборот от услуг по рекламе и продвижению. Выручка от подписки «Яндекс Плюс» выросла на 29 % и составила 25,9 млрд руб. Принято решение о выплате дивидендов по итогам 2025 года из расчёта 110 руб. за акцию или всего 42 млрд руб.; будет также рассмотрен вопрос об обратном выкупе акций для программы мотивации сотрудников — в ближайшие два года на это планируется направить до 50 млрд руб. В ключевом сегменте «Поисковые сервисы и ИИ» выручка за отчётный период снизилась на 1 % до 122,6 млрд — это в «Яндексе» объяснили «изменениями во внутригрупповых расчётах» и пообещали во второй половине года улучшить динамику. Скорректированный EBITDA снизился на 6 % до 52,9 млрд. Входящий в сегмент сервис ИИ-помощника «Алиса AI» в компании назвали «самой быстрорастущей российской нейросетью»: аудитория платформы увеличилась на 24 % до 24 млн человек. Доля «Яндекса» на российском поисковом рынке достигла 69,8 %; 48,3 млн человек пользуются быстрыми ответами ИИ в поисковой выдаче. Начала работать рекомендательная технология ARGUS для «персонализации, ранжирования и существенно более точного таргетирования рекламы». Открыто подразделение, которое разрабатывает механизмы электронной коммерции в «Алису AI» — за эти функции отвечает Yandex Commerce Protocol (YCP).  Сегмент «Городские сервисы: Райдтех, Электронная коммерция и Доставка» показал рост выручки на 18 % до 210,5 млрд руб.; скорректированный EBITDA увеличился сразу на 161 % и составил 21,5 млрд руб. Активная аудитория «Городских сервисов» выросла достигла 60,6 млн человек, что соответствует росту на 16 %. Выручка сегмента «Персональные сервисы», в который выходят развлекательная и финансовая платформы, увеличилась на 30 % и составила 62,4 млрд руб. Направление «Яндекс Плюс» показало рост дохода на 8 % до 32,2 млрд руб. Компания активно инвестирует в контентные партнёрства и новые разработки, вкладывается в продвижение на новых рынках, поэтому маржинальность увеличивается сдержанными темпами. Блок «Б2Б Тех», включающий услуги для бизнес-клиентов, нарастил доход на 36 % до 13,6 млрд руб.; скорректированный EBITDA увеличился на 49 % и составил 2,6 млрд руб. В этом сегменте востребованы решения в области искусственного интеллекта, сервисы безопасности, средства для работы с данными и решения автоматизации бизнес-процессов. В сегменте «Автономные технологии» выручка составила 0,1 млрд руб.; убыток по скорректированному EBITDA достиг 5,4 млрд руб., и это рост на 76 %. Такая динамика объясняется активными инвестициями в технологии автономного движения: роботов-доставщиков, роботраков и роботакси. Наконец, по сегменту «Прочие сервисы и инициативы», куда, в частности, входят образовательные проекты, выручка уменьшилась на 6 % до 3,1 млрд, а убыток по скорректированному EBITDA уменьшился на 86 % до 1,8 млрд руб. Прибыль Sandisk взлетела в восемь раз после отделения от Western Digital — ИИ стал главным драйвером

30.01.2026 [16:44],

Павел Котов

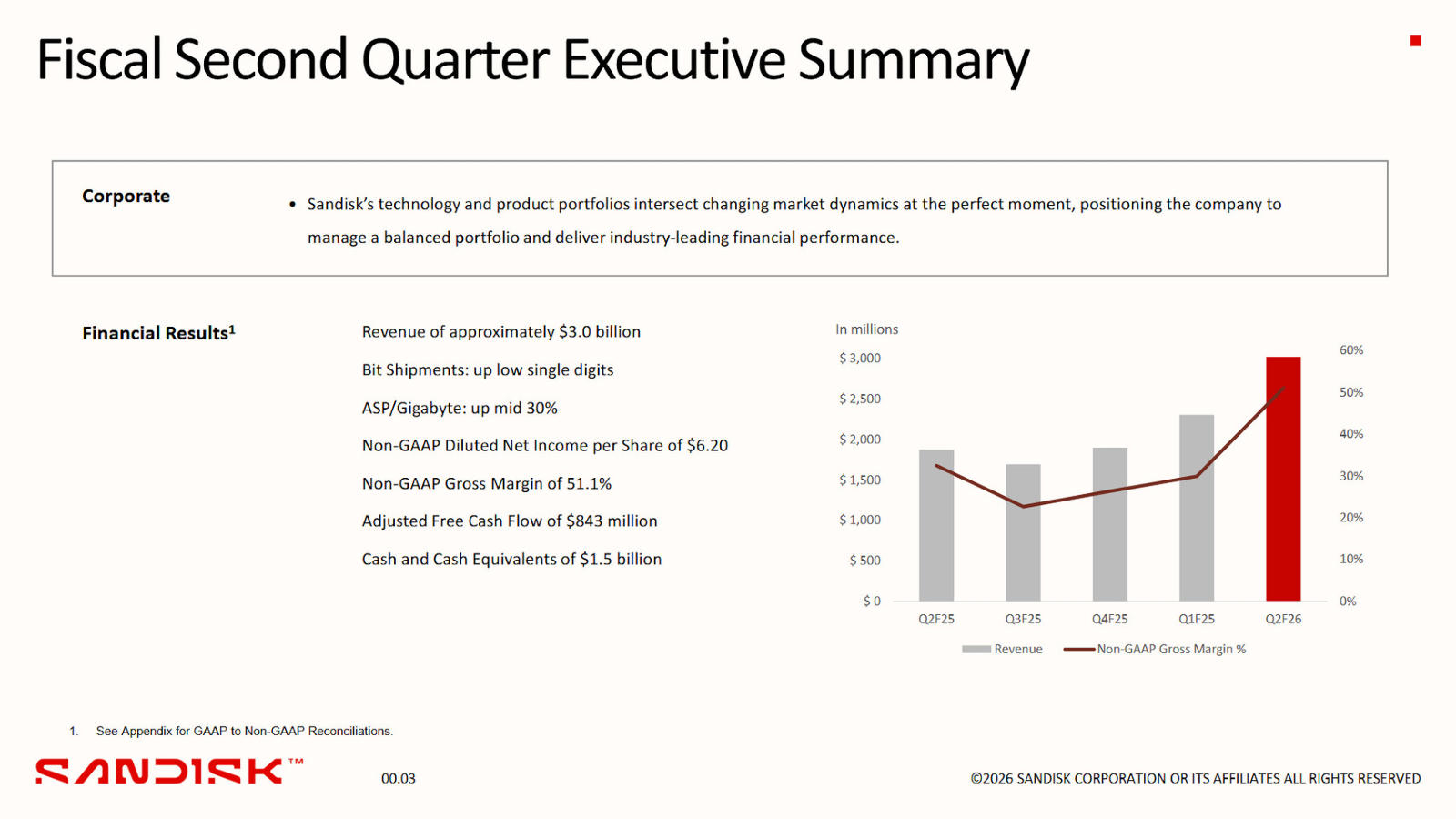

Sandisk опубликовала впечатляющие финансовые результаты по итогам II квартала 2026 финансового года. Основные показатели значительно превзошли ожидания, а прогноз на текущий отчётный период указывает, что производитель продолжит стремительный рост — во многом благодаря роли, которую играет продукция компании в развитии технологий искусственного интеллекта.

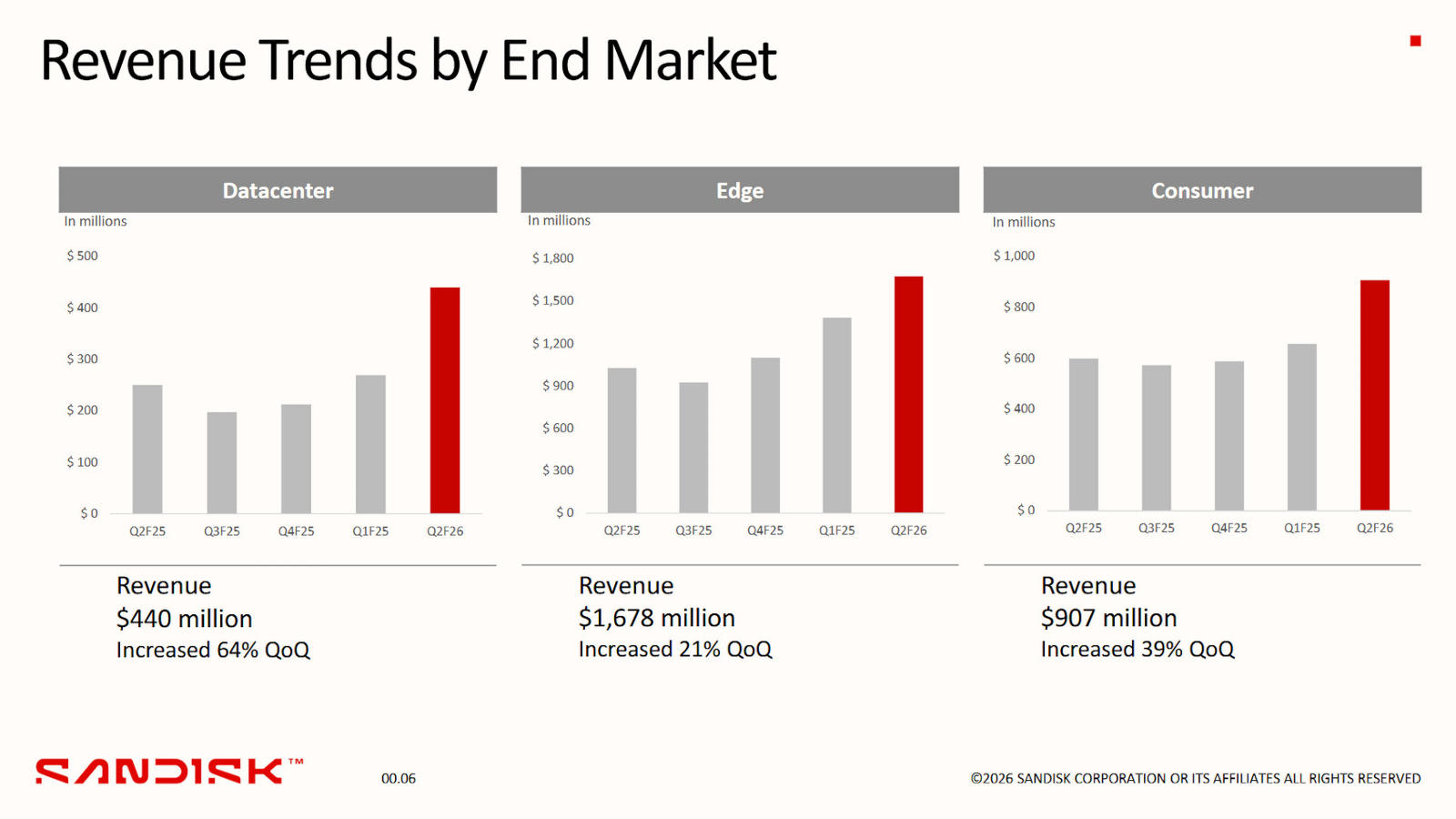

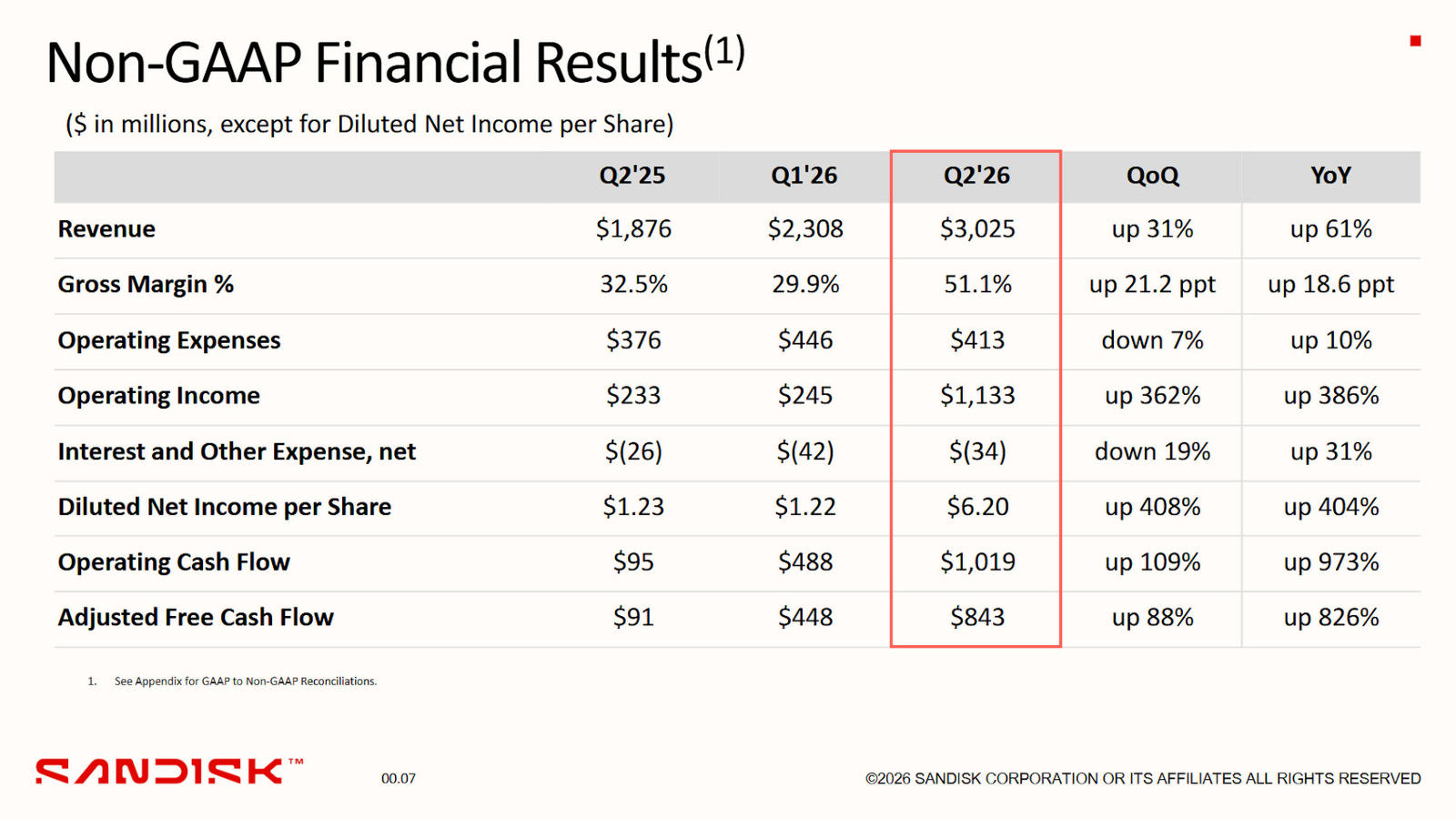

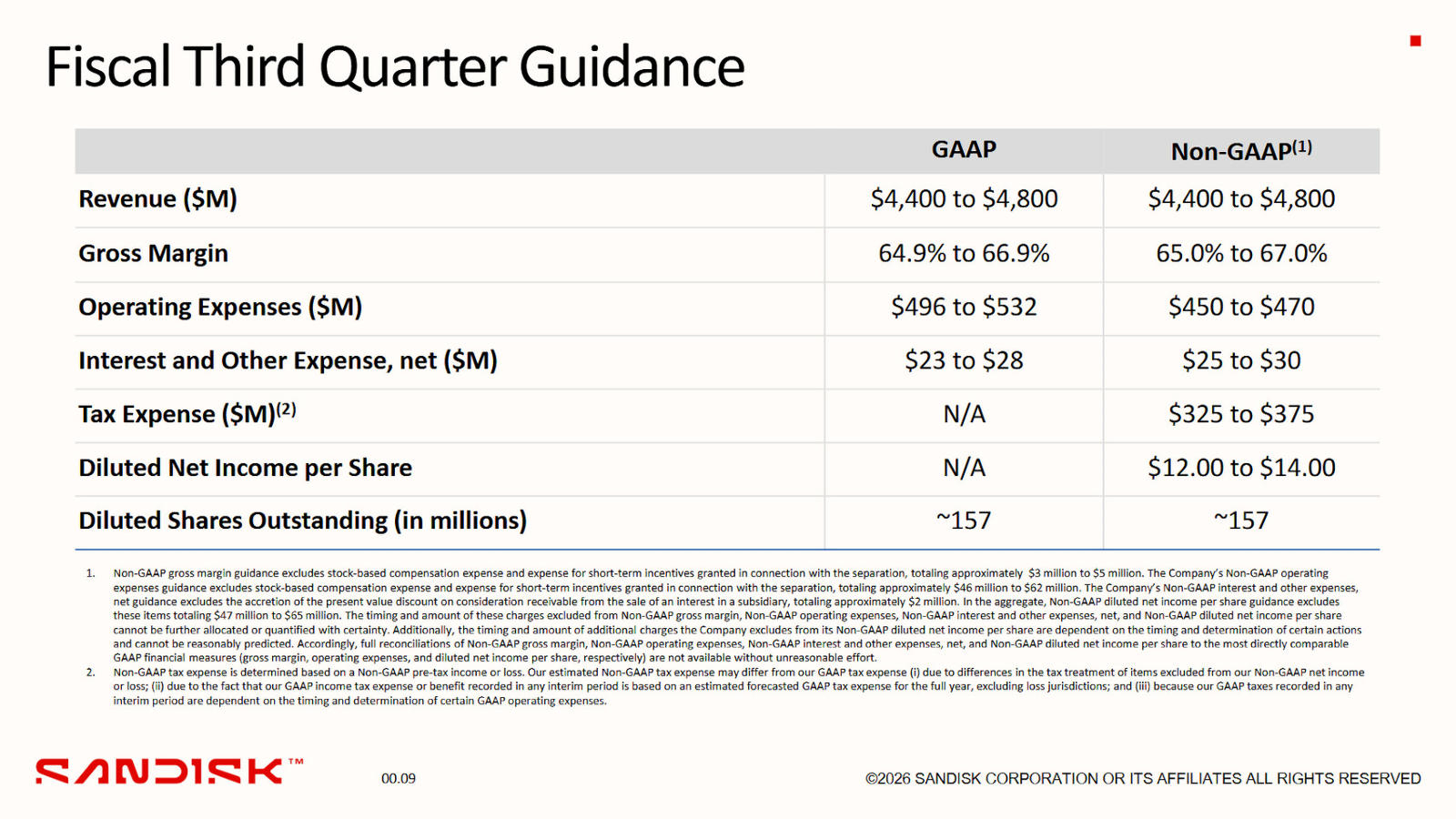

Источник изображений: sandisk.com Выручка Sandisk по итогам минувшего квартала составила $3,03 млрд — это на 31 % выше аналогичного показателя квартал к кварталу и рост на 61 % год к году. Чистая прибыль по стандарту GAAP составила $803 млн ($5,15 на акцию), что более чем в восемь раз превосходит результат предыдущего квартала — $104 млн и $0,72 соответственно. Скорректированная (Non-GAAP) прибыль на акцию составила $6,20, то есть в 5 раз больше, чем в предыдущем квартале.  Наиболее сильный рост продемонстрировало направление центров обработки данных — здесь выручка подскочила на 64 % в квартальном и на 76 % в годовом исчислении, достигнув $440 млн. Такой скачок производитель связывает с массовым внедрением продуктов Sandisk компаниями, которые выстраивают ИИ-инфраструктуру и расширяют технологический арсенал. Достойно выступили и другие направления: в сегменте периферийных вычислений квартальный рост составил 21 % до $1,678 млрд; в потребительском сегменте — рост 39 % до $907 млн.  Прогноз на текущий квартал оптимистический. Выручка, под оценкам Sandisk, составит от $4,40 млрд до $4,80 млрд, что соответствует росту примерно на 50 % квартал к кварталу. Ожидаемая чистая прибыль на акцию (Non-GAAP) будет в диапазоне от $12 до $14, то есть более чем вдвое выше, чем кварталом ранее.  После отделения от Western Digital в 2025 году Sandisk наладила более гибкое управление производством и ассортиментом, сделав акцент на наиболее маржинальных продуктах. За год валовая рентабельность поднялась почти на 19 п.п. и превысила 50 %. TSMC нарастила квартальную выручку на 20 % и превзошла прогнозы

09.01.2026 [19:32],

Павел Котов

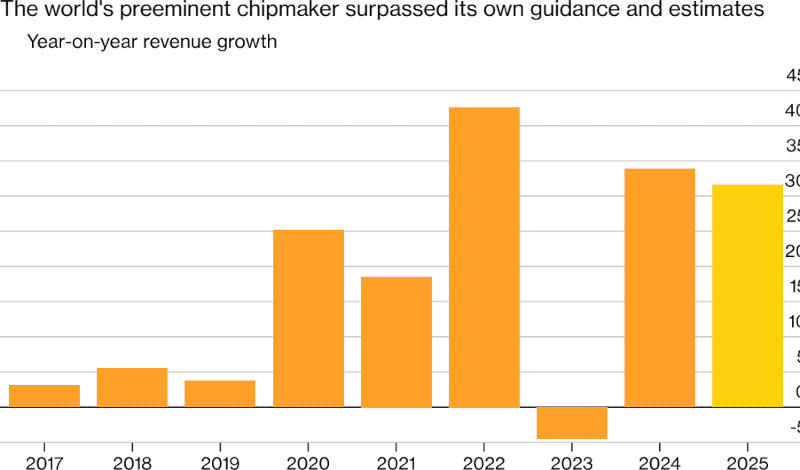

Тайваньская TSMC, крупнейший в мире контрактный производитель полупроводниковой продукции, сообщила о росте выручки в IV квартале на 20,45 % по сравнению с аналогичным периодом прошлого года. Превзойти прогнозы аналитиков компании помог высокий спрос на оборудование для систем искусственного интеллекта.

Источник изображения: tsmc.com Компания, среди клиентов которой значатся Nvidia и Apple, стала одним из бенефициаров эпохи ИИ — она более чем компенсировала TSMC снижение спроса на чипы для потребительской электроники, обозначившееся в пандемию. Выручка в период с октября по декабрь составила 1,046 трлн тайваньских долларов ($33,11 млрд), подсчитали в Reuters на основе открытых данных. Аналитики ожидали увидеть 1,036 трлн тайваньских долларов ($32,79 млрд); в прогнозе самой компании значился диапазон от $32,2 млрд до $33,4 млрд — прогнозы производитель публикует в долларах США. В IV квартале 2024 года выручка TSMC была 868,46 млрд тайваньских долларов ($27,49 млрд).

Показатели роста выручки TSMC. Здесь и далее источник изображений: Bloomberg Полные финансовые результаты за IV квартал 2025 года TSMC опубликует 15 января вместе с обновлённым прогнозом за текущий квартал и за весь год, включая планируемые капитальные затраты и прогноз по росту выручки. За минувший год торгующиеся на Тайбэйской бирже акции TSMC показали рост на 44,2 %, опередив рынок на 25,7 %.

Динамика акций TSMC Ранее тайваньская Foxconn, крупнейший в мире контрактный производитель электроники, сообщила о рекордных продажах в объёме 2,6028 трлн тайваньских долларов ($82,61 млрд), что соответствует росту на 22,07 %. Квартальная выручка Foxconn взлетела ещё на 22 % — и снова благодаря ИИ-буму

05.01.2026 [18:12],

Павел Котов

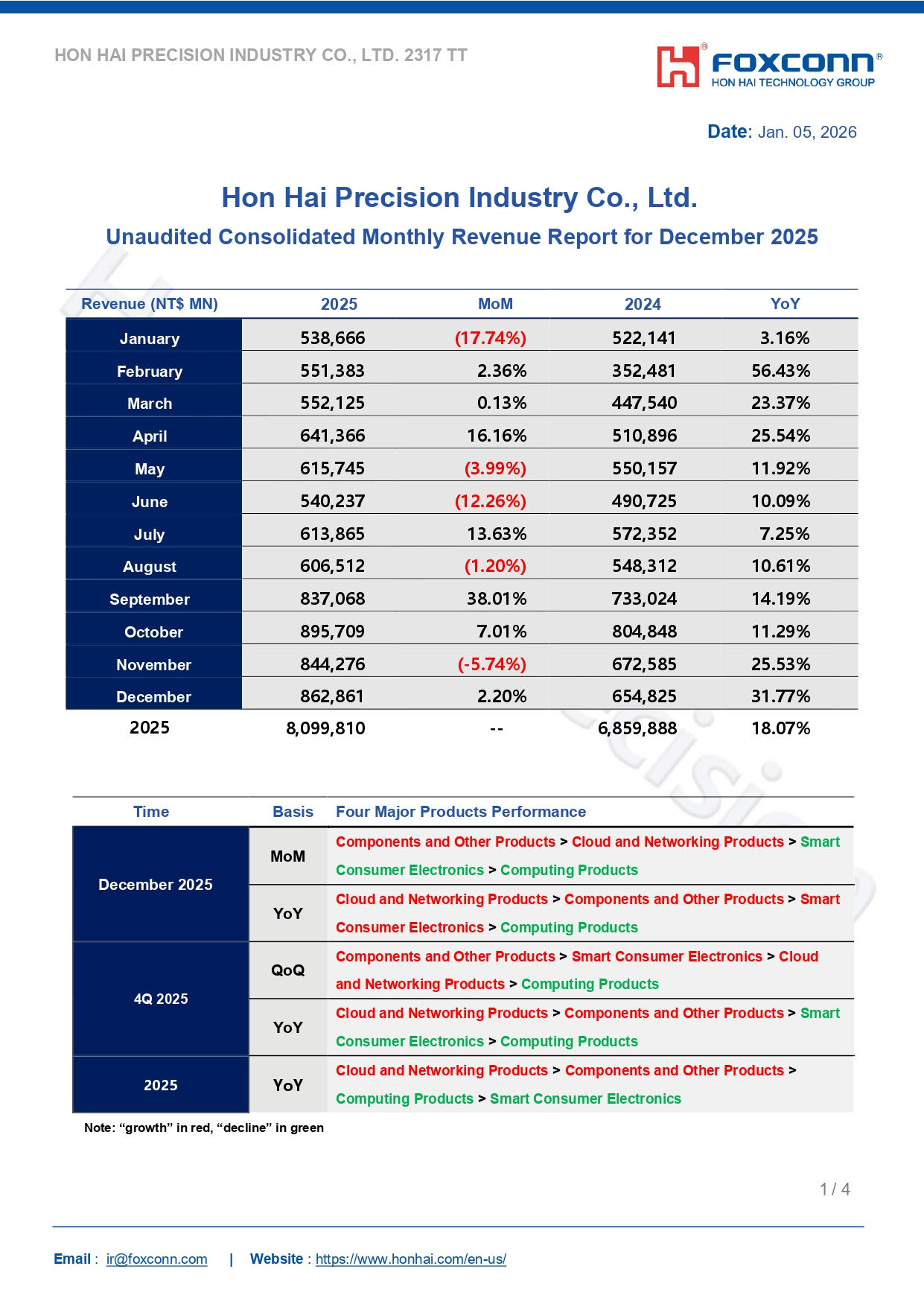

Тайваньская компания Foxconn, крупнейший в мире контрактный производитель электроники, сообщила о рекордной выручке за IV квартал 2025 года — его обеспечил высокий спрос на продукты в области искусственного интеллекта.

Источник изображений: foxconn.com Доход Foxconn, крупнейшего производителя серверов Nvidia и ведущего сборщика iPhone, за IV квартал 2025 года вырос на 22,07 % по сравнению с аналогичным периодом годом ранее и составил 2,6028 трлн тайваньских долларов ($82,61 млрд), сообщили в компании. Для сравнения, аналитики прогнозировали 2,418 трлн ($76,75) — компания превзошла их ожидания; причём доход вырос как в годовом, так и в квартальном исчислении, создав высокую базу к сравнению для I квартала 2026 года. В I квартале 2026 года Foxconn уже отметила сезонное замедление продаж продукции в сфере информационных и коммуникационных технологий. Но несмотря на это компания ожидает, что даже на фоне высокой базы IV квартала 2025 года высокий спрос на стоечные ИИ-серверы поможет достичь показателей, близких к верхней границе диапазона за последние пять лет. В долларовом выражении выручка Foxconn за IV квартал показала рост на 26,4 %.  Положительную динамику обеспечили высокие показатели подразделения облачных и сетевых продуктов Foxconn, и в первую очередь по направлению ИИ. Сегмент интеллектуальной бытовой электроники, к которому относится iPhone, показал небольшое снижение доходов из-за неблагоприятных обменных курсов. Только за декабрь Foxconn выручила 862,86 млрд тайваньских долларов ($27,39 млрд) — это на 31,77 % выше год к году и рекордный показатель для декабря. Прогнозов с конкретными показателями Foxconn (официальное название Hon Hai Precision Industry) не предоставила. Финансовый отчёт по итогам IV квартала она опубликует только в марте. За минувший год акции Foxconn выросли на 25,3 %, что соответствует общей тенденции на тайваньском рынке. На окончание сегодняшних торгов ценные бумаги компании показывали рост на 1,08 %; индекс за то же время вырос на 2,57 %. «Яндекс» объединил направления поиска и ИИ: выручка подскочила на 32 %, а прибыль — на 43 %

29.10.2025 [16:23],

Павел Котов

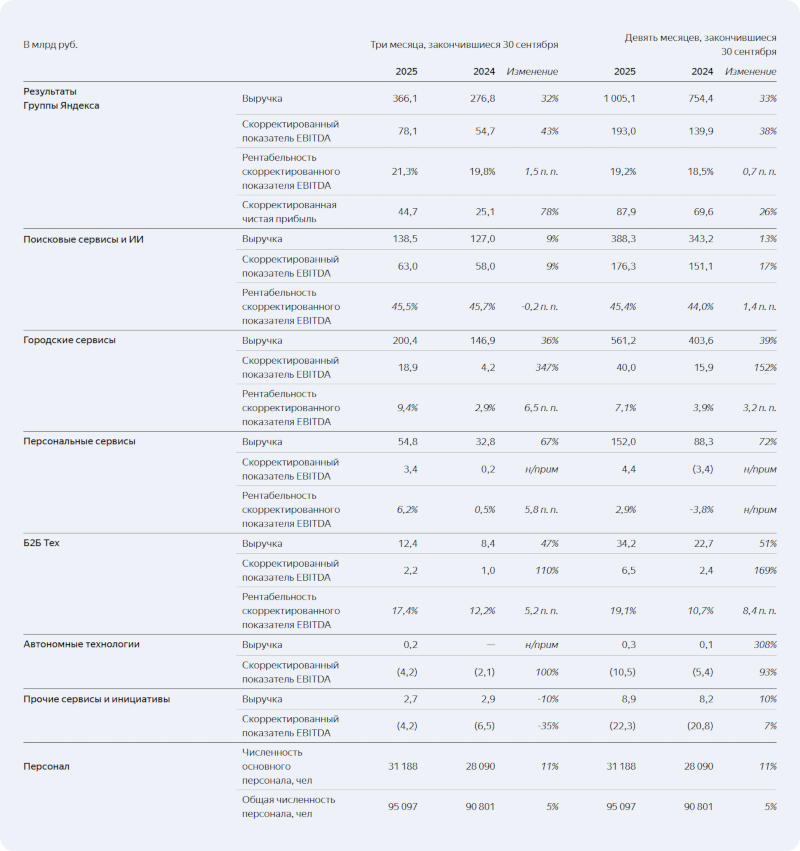

Российский интернет-гигант «Яндекс» опубликовал финансовый отчёт по итогам III квартала 2025 года. Компания увеличила выручку и скорректированный показатель EBITDA (прибыль до вычета налогов, процентов по кредитам и амортизации), а также привела новую схему сегментации бизнеса, призванную более наглядно отразить её деятельность. На 20 млрд руб. повышен прогноз по скорректированному EBITDA за весь 2025 год.

Источник изображений: yandex.ru/company Выручка «Яндекса» за III квартал 2025 года составила 366,1 млрд руб., что соответствует росту на 32 % в годовом исчислении, скорректированный EBITDA достиг 78,1 млрд руб. (рост на 43 % в годовом сравнении) — его доля в выручке увеличилась на 1,5 п.п. до 21,3 %. По итогам квартала рекламная выручка компании увеличилась на 11 % до 116 млрд руб., на подписках компания выручила 23 млрд рублей (рост на 48 %). На общем собрании акционеров 9 сентября было принято решение о выплате дивидендов в размере 80 руб. на одну обыкновенную акцию — выплату средств на общую сумму 30,4 млрд руб. завершили 3 октября. Новый сегмент «Поисковые сервисы и ИИ» теперь включает в себя такие направления как «Поиск и портал», «Сервисы объявлений», а также «Алиса и устройства». Выручка в этом сегменте за III квартал составила 138,5 млрд руб. (+9 % по сравнению с аналогичным периодом 2024 года), скорректированный EBITDA — 63,0 млрд руб. (+9 %). Доля «Яндекса» на российском рынке поиска показала рост на 2,5 п.п. до 68 %. На 13,5 % увеличилось число поисковых сессий по темам «Финансы», «Недвижимость», «Медицина» и «Товары». Число действующих устройств с ИИ «Алиса» в России достигло 17,5 млн; на 26 % до 5,3 млн выросло число активных устройств под управлением YaOS и YaOS X. Аудитория «Алисы» в чате, приложении и «Поиске» с июня увеличилась на 6 млн до 47,3 млн пользователей. После расширения возможностей «Алисы» в бесплатном тарифе ежедневная аудитория чата с ИИ выросла пятикратно квартал к кварталу.  Сегмент «Городские сервисы» включает в себя «Электронную коммерцию», «Райдтех», «Доставку» и другие O2O-службы. За минувший квартал выручка здесь составила 200,4 млрд руб. (+34 %), скорректированный EBITDA — 18,9 млрд руб. (+347 %); рекламная выручка выросла на 58 % до 115 млрд руб. Аудитория сегмента увеличилась на 18 % до 58,4 млн человек. В сентябре компания представила подписку «Яндекс Движ», предлагающую удобные условия при пользовании сервисами «Яндекс Драйв», «Бери Заряд» и при аренде самокатов. В сегмент «Персональные сервисы» вошли «Финансовые сервисы», «Плюс и развлекательные сервисы», «Свои Плюсы» и другие службы. Выручка по сегменту выросла на 67 % до 54,8 млрд руб., скорректированный EBITDA составил 3,4 млрд руб. Число активных пользователей финансовых сервисов увеличилось в 1,6 раза, оборот — в 1,8 раза. На 25 % до 44,9 млн выросло количество подписчиков «Яндекс Плюса»; число читающих и слушающих «Яндекс Книги» подписчиков составило 6 млн; аудитория «Яндекс Музыки» — 30,5 млн (+32 %); фильмы, сериалы и спортивные трансляции на «Кинопоиске» смотрят 17 млн (+32 %) подписчиков «Яндекс Плюса» в месяц. Выручка сегмента «Б2Б Тех» выросла на 47 % до 12,4 млрд руб., скорректированный EBITDA — на 110 % до 2,2 млрд руб. Число клиентов Yandex Cloud увеличилось на 31 % до 47 тыс.; 55 % выручки принесли крупные компании. Более 190 тыс. организаций оформили подписку «Яндекс 360» — ежемесячная аудитория этих сервисов достигла 93 млн человек; выручка по данному направлению за год выросла в 1,6 раза. Сегмент «Автономные технологии» показал выручку 0,2 млрд руб., но сегмент остаётся убыточным — отрицательный скорректированный EBITDA удвоился с -2,1 млрд до -4,2 млрд руб. Суммарный пробег транспортных средств на автопилоте «Яндекса» достиг 35 млн км. До конца 2027 года компания намеревается произвести и выпустить на улицы российских городов 20 тыс. роботов-доставщиков, которые будут обходиться дешевле курьеров. Убытки «Яндекс» показал и по сегменту «Прочие сервисы и инициативы» — выручка за год сократилась с 2,9 млрд до 2,7 млрд руб., а отрицательный скорректированный EBITDA — с -6,5 млрд до -4,2 млрд руб. Microsoft отчиталась о подскочившей выручке от облачных услуг — Windows и игры тоже на подъёме

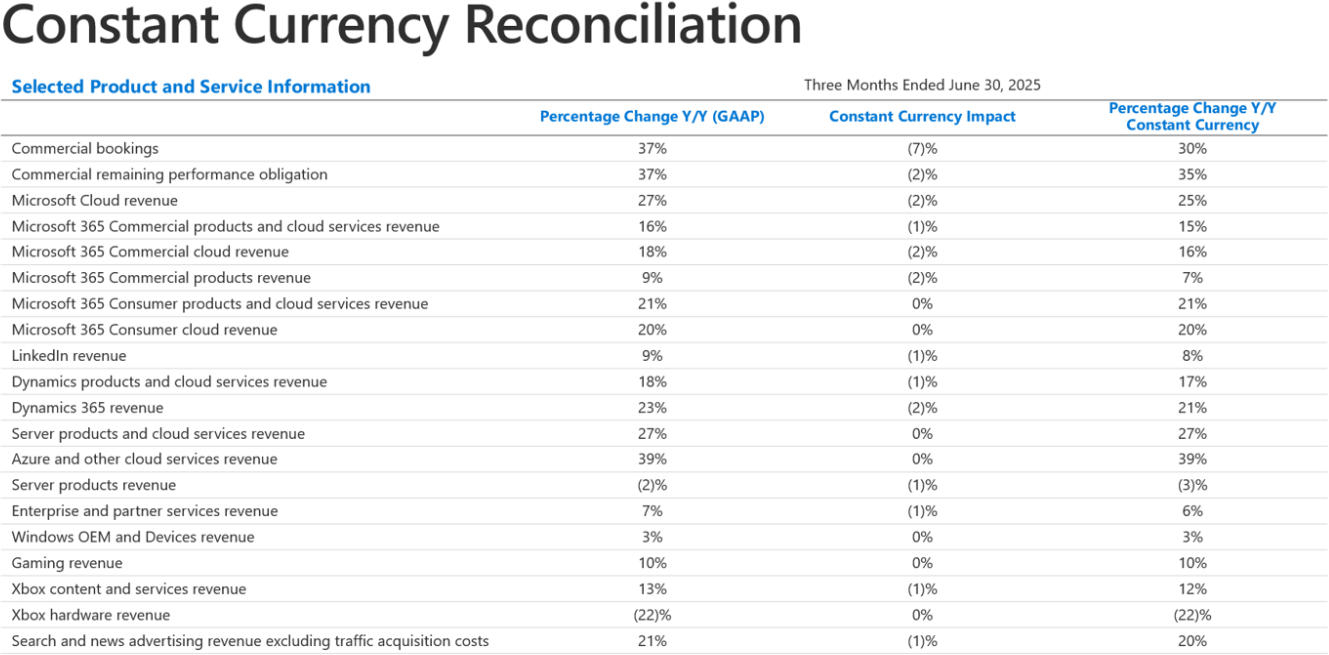

31.07.2025 [13:20],

Павел Котов

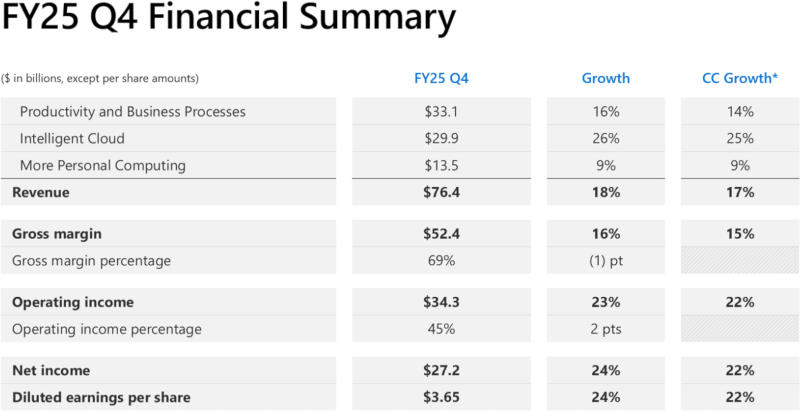

Microsoft опубликовала отчёт по итогам четвёртого квартала 2025 финансового года (закончился 30 июня). Квартальная выручка софтверного гиганта составила $76,4 млрд, а чистая прибыль — $27,2 млрд, что соответствует росту на 18 % и 24 % по сравнению с аналогичным периодом прошлого года.

Источник изображений: microsoft.com В минувшем квартале значительная часть дохода пришлась на облачные сервисы — подразделение Azure показало рост на 39 % по сравнению с аналогичным периодом прошлого года; по итогам всего финансового года выручка Azure достигла $75 млрд, что на 34 % больше, чем в предыдущем году. По состоянию на 30 июня в Microsoft работали 228 000 человек, что соответствует показателю 2024 года, но уже в июле компания объявила о сокращении 9000 работников. Важнейшими факторами, влияющими на рынок ПК, остаются трамповские пошлины и сокращение потребительских расходов; кроме того, корпоративные клиенты стремятся обновить парки своих компьютеров в преддверии снятия Windows 10 с поддержки в октябре. Выручка Microsoft по направлению OEM-устройств и Windows выросла на 3 %, преимущественно за счёт продаж лицензий Windows OEM-партнёрам.  В прошлом году Microsoft показала, что выручка по направлению устройств Surface снижалась два года подряд, но в этом году она объединила это направление с Windows, и теперь ясности в отношении того, как обстоят дела с Surface, нет. В ходе брифинга после публикации отчёта финансовый директор Microsoft Эми Худ (Amy Hood) призналась, что выручка компании от устройств в текущем квартале, как ожидается, снизится, а продажи в сегменте Windows OEM сократятся на «средние или высокие однозначные значения». В минувшем квартале компания выпустила 12-дюймовый планшет Surface Pro и 13-дюймовый ноутбук Surface Laptop, но это произошло в мае, поэтому их влияние на продажи проявится лишь в следующем квартале. Доходы от продажи контента и сервисов Xbox, включая Xbox Game Pass, по итогам минувшего квартала показали рост на 13 %. Microsoft стала крупнейшим издателем на платформах Xbox и Sony PlayStation, похвастался гендиректор компании Сатья Наделла (Satya Nadella), добавив, что годовой доход Game Pass близок к $5 млрд; на всех игровых платформах и устройствах у Microsoft теперь 500 млн активных пользователей. Продажи приставок снизились на 22 %, что неудивительно на фоне повышения цен на них — только Xbox Series X подорожала на $100 до $599,99. Общий квартальный доход Microsoft по игровому направлению вырос на 10 % год к году и увеличился на $2 млрд за весь финансовый год. В разрезе всего финансового года выручка от продажи контента и сервисов Xbox показала рост на 16 %, а от продажи игрового оборудования — снизилась на 25 % «из-за снижения объёма продаж консолей».  Выручка от облачного сервиса Microsoft 365 для бизнес-клиентов выросла на 18 % год к году благодаря росту дохода на пользователя и отчасти за счёт лицензий Microsoft 365 Copilot. В январе компания повысила стоимость подписки на потребительские лицензии — по итогам минувшего квартала отмечен 20-процентный рост выручки Microsoft 365 для физлиц. Число подписчиков Microsoft 365 достигло 89 млн, что на 8 % больше, чем годом ранее. Microsoft Azure и другие облачные службы компании за минувший квартал принесли на 39 % больше, чем годом ранее. Выручка от серверных продуктов показала рост на 2 % — это значит, что клиенты всё чаще переходят на облачные решения. Все регионы Azure теперь ориентированы на рабочие нагрузки искусственного интеллекта и располагают жидкостным охлаждением, рассказал Сатья Наделла. В текущем квартале Microsoft намеревается потратить на расширение ИИ-инфраструктуры $30 млрд, добавила Эми Худ; если компания сохранит траты на том же уровне, по итогам года этот показатель достигнет $120 млрд, хотя ранее сообщалось о $80 млрд. Выручка профессиональной соцсети LinkedIn по итогам квартала выросла на 9 %, число сессий увеличилось на 7 %; платформа показала «рекордный уровень вовлечённости». Доход Microsoft от рекламы в поиске и новостях вырос на 21 % — компания обновила Bing, добавив в него новые функции на основе ИИ. Apple отчиталась о росте продаж iPhone и большинства других продуктов, но напугала инвесторов туманным будущим

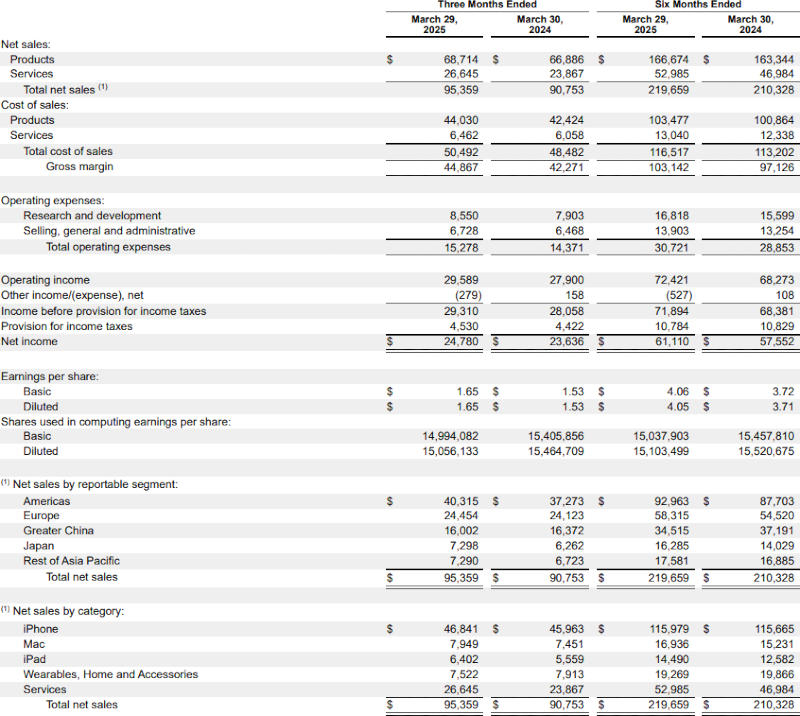

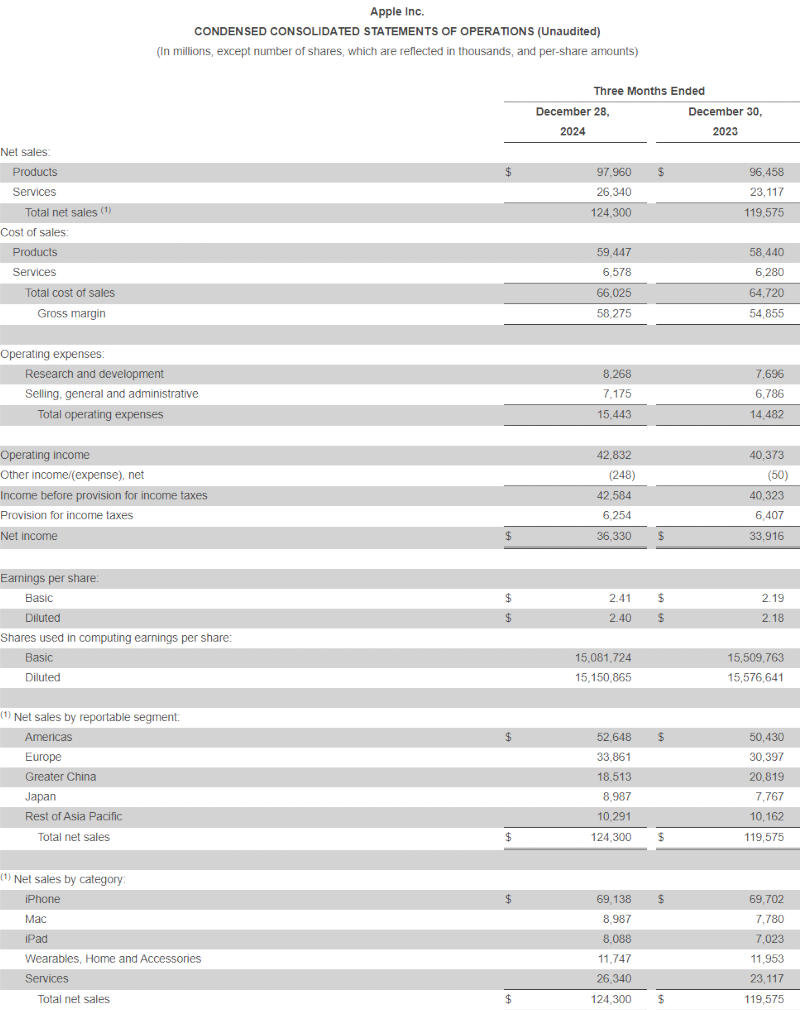

02.05.2025 [12:43],

Павел Котов

Apple опубликовала финансовый отчёт по итогам II квартала 2025 финансового года (закончился 29 марта): основные показатели компании превзошли ожидания аналитиков Уолл-стрит. Слабее прогнозов выступили направления носимых устройств и сервисов; кроме того, инвесторов смутила неопределённость в собственных прогнозах компании — в результате её акции упали на 4 %.

Источник изображений: Apple Выручка Apple по итогам квартала составила $95,36 млрд против ожидавшихся аналитиками $94,66 млрд — за аналогичный период прошлого года компания показала $90,75 млрд; чистая прибыль — $24,78 млрд или $1,65 на акцию (аналитики предсказывали $1,63 на акцию) при $23,64 млрд и $1,53 годом ранее соответственно. Доход в сегменте iPhone составил $46,84 млрд (против предсказанных аналитиками $45,84 млрд); выручка по направлению Mac показала $7,95 млрд (против $7,77 млрд); доход от iPad составил $6,4 млрд (против $6,20 млрд); в сегменте носимых устройств, товаров для дома и аксессуаров доход оказался $7,52 млрд (против $7,95 млрд); в сегменте услуг — $26,65 млрд (против $26,70 млрд); валовая прибыль 47,1 % соответствовала ожиданиям. В минувшем квартале, заявил гендиректор Apple Тим Кук (Tim Cook), влияние политики пошлин на компанию было ограниченным, поскольку ей удалось оптимизировать цепочку поставок. В текущем квартале доход Apple, по её собственным прогнозам, вырастет на «низкие или средние однозначные цифры»; валовая прибыль с учётом связанных с пошлинами издержек будет на уровне 46 %. Величина связанных с пошлинами расходов, как ожидают в компании, в текущем квартале составит около $900 млн, если власти не введут новых ставок, и не произойдёт иных серьёзных изменений. «Предсказать, что будет после июня, очень сложно», — отметил Тим Кук.  Уже сейчас Apple закупает более половины предназначающихся для США iPhone в Индии, а значительную часть других своих продуктов — во Вьетнаме, где пошлины ниже, чем для товаров из Китая. В iPhone используется множество компонентов, произведённых внутри страны — в этом году компания закупит в США 19 млрд чипов. Но «подавляющее большинство» продуктов для других стран до сих пор выпускается в Китае, добавил господин Кук. В этом квартале совет директоров одобрил выкуп акций на сумму до $100 млрд — годом ранее на эти цели выделили $110 млрд; будут также выплачены дивиденды в размере $0,26 на акцию, что на 4 % больше, чем год назад. Самая важная для Apple линейка продуктов — iPhone — принесла компании $46,8 млрд за квартал, превысив ожидания аналитиков и показав рост на 2 % год к году. Подразделение сервисов, которое включает подписки iCloud, службы Apple Music и Apple TV+, гарантийное обслуживание и лицензионную сделку с Google, показало рост выручки до $26,65 млрд — это на 11,65 % больше, чем годом ранее, но ниже прогнозов аналитиков: по итогам аналогичного периода прошлого года рост составлял 14,2 %. Сегменты Mac и iPad отметились ростом на 7 % и 15 % соответственно. А подразделение носимых устройств, которое включает Apple Watch, AirPods и аксессуары, показало просадку на 5 % — из-за гарнитуры смешанной реальности Apple Vision Pro, пояснил Тим Кук. Продажи в Большом Китае, который включает КНР, Тайвань и Гонконг, показали небольшое снижение год к году до $16 млрд — если бы не колебания валютных курсов, компания показала бы в регионе продажи на прежнем уровне, уверен гендиректор Apple. А в Америке, крупнейшем для компании рынке, где перед введением пошлин отметился некоторый рост потребительского спроса, продажи выросли почти на 8 %. Qualcomm резко нарастила продажи чипов, но слабый прогноз на будущее разочаровал инвесторов

01.05.2025 [13:48],

Павел Котов

Qualcomm накануне представила отчёт по финансовым результатам II квартала 2025 финансового года (завершился 30 марта): итоги её деятельности превзошли ожидания Уолл-стрит — продажи чипов компании показали значительный рост по сравнению с прошлым годом. Однако её акции подешевели: прогноз дохода Qualcomm на текущий квартал оказался немного ниже ожиданий.

Гендиректор Qualcomm Криштиано Амон (Cristiano Amon). Источник изображений: Qualcomm Выручка Qualcomm по итогам минувшего квартала составила $10,84 млрд против предсказанных аналитиками $10,66 млрд; скорректированная прибыль на акцию — $2,85 при ожидавшихся $2,82. В текущем квартале компания ожидает в среднем соответственно $10,3 млрд и $2,70, тогда как аналитики прогнозировали $10,35 млрд и $2,67. Чистая прибыль за квартал составила $2,81 млрд, или $2,52 на акцию — за аналогичный период прошлого года это было $2,33 млрд и $2,06 на акцию. Скорректированные результаты не учитывают расходы, связанные с поглощениями, процентные издержки и компенсации в виде акций. Qualcomm в настоящее время не ожидает существенного влияния новых пошлин, и за минувший квартал — перед их введением — не зафиксировала повышенных объёмов закупок своей продукции. Компания подчеркнула, что её цепочка поставок отличается высокой диверсификацией, и у неё есть опыт работы в условиях неопределённости.  Крупнейшим направлением деятельности Qualcomm остаются продажи чипов — таких как модемы и процессоры для смартфонов, в том числе для Samsung и Apple. Общий объём продаж чипов для смартфонов вырос на 12 % в годовом исчислении и составил $6,93 млрд; общая скорректированная выручка показала рост на 15 %. Компания намерена наращивать продажи чипов для автомобилей, а также для мобильных устройств, включая гарнитуры виртуальной реальности Meta✴✴ Quest и ПК под управлением Windows. Рост в этих категориях демонстрирует, насколько успешно Qualcomm диверсифицировала свой основной бизнес по производству компонентов для смартфонов — в ближайшие годы компания может потерять одного из крупнейших клиентов, Apple. Рост автомобильного направления составил 59 % в годовом выражении, достигнув $959 млн. Сегмент интернета вещей прибавил 27 % — выручка достигла $1,58 млрд. В целом связанный с производством чипов сегмент QCT (Qualcomm CDMA Technologies) показал выручку в $9,47 млрд, что соответствует росту на 18 %. Направление QTL (Qualcomm Technology Licensing) принесло $1,32 млрд — на уровне прошлого года. За квартал компания направила $2,7 млрд на возврат капитала, в том числе $1,7 млрд на выкуп акций и $938 млн в виде дивидендов. «Яндекс» нарастил квартальную выручку на 34 % — компания похвалилась ростом по всем направлениям

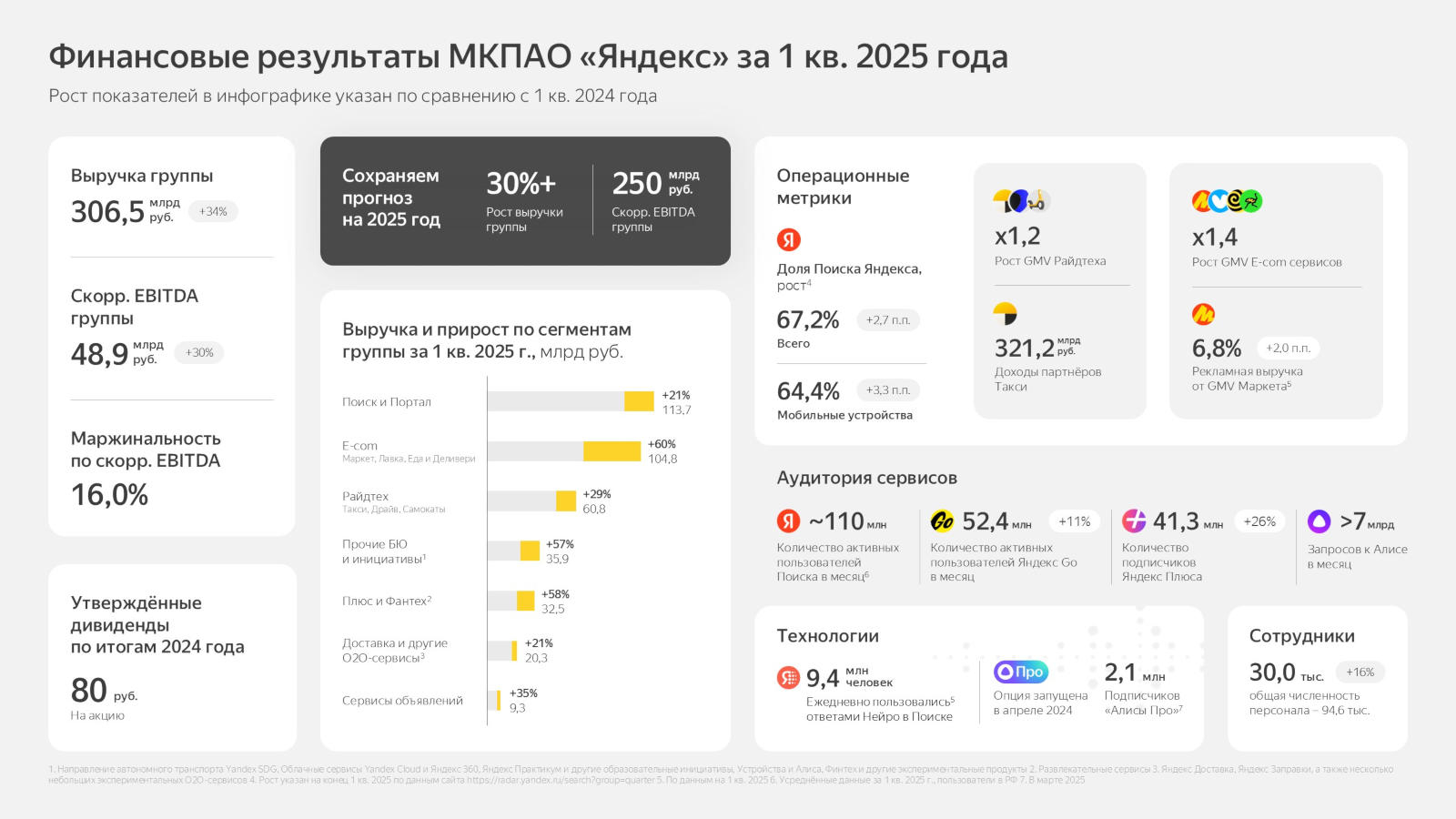

25.04.2025 [12:52],

Павел Котов

По итогам I квартала 2025 года компания «Яндекс» увеличила выручку на 34 % в годовом исчислении — она составила 306,5 млрд руб., скорректированный показатель EBITDA вырос с 37,6 млрд до 48,9 млрд руб., что соответствует росту на 30 %. На российском рынке веб-поиска «Яндекс» увеличил долю до 67,2 %.

Источник изображения: yandex.ru/company Рентабельность компании в I квартале составила 16 %; скорректированная чистая прибыль уменьшилась на 41 % до 12,8 млрд руб. По итогам 2025 года «Яндекс» намеревается показать рост выручки на 30 %, подтвердили в компании; скорректированный EBITDA составит не менее 250 млрд руб. Квартальные итоги «Яндекса» оказались выше ожиданий аналитиков, указывает «Интерфакс» — они прогнозировали выручку около 304,3 млрд руб. и скорректированный EBITDA в 47,06 млрд руб. По состоянию на 10:01 мск акции «Яндекса» торговались по 4358 руб., и это рост на 1,5 %. В сегменте «Поиск и портал» доход компании увеличился на 21 % и составил 113,7 млрд руб.; её доля на рынке веб-поиска в России выросла до 67,2 %; годовой рост числа поисковых запросов составил 9,9 %. Таких результатов «Яндекс», по его собственному объяснению, достиг за счёт интеграции генеративного искусственного интеллекта в поиск, а также развития и улучшения работы системы для пользователей. Сегмент «Городские сервисы» (включает «Яндекс Маркет», «Яндекс Go», Delivery Club и «Яндекс Лавку») ознаменовался ростом выручки на 45 % до 177,6 млрд руб.; сервисы электронной коммерции показали рост на 60 % до 104,8 млрд руб. Служба «Яндекс Go» сейчас входит в тройку мировых лидеров по количеству заказов поездок, рассказали в компании, — во всех сервисах райдтеха «Яндекса» за минувший квартал совершены более миллиарда поездок. На 58 % до 32,5 млрд руб. увеличился доход в сегменте «Плюс и развлекательные сервисы»: на 49 % выросли продажи подписки «Яндекс Плюс», поднялся средний доход на пользователя; другие категории также показали устойчивую положительную динамику. Количество подписчиков «Яндекс Плюса» увеличилось на 26 % и составило 41,3 млн. Сегмент «Сервисы объявлений» (входят «Авто.ру», «Яндекс Недвижимость», «Яндекс Аренда» и «Яндекс Путешествия») отметился ростом на 35 % до 9,3 млрд руб. На 57 % до 35,9 млрд руб. вырос сегмент «Прочие бизнес-юниты и инициативы» (Yandex Cloud, «Яндекс Практикум», устройства, в том числе «Алиса», финтех и прочее). Отчёт Sony: продажи PlayStation 5 перевалили за 75 млн, а аудитория PSN выросла до 129 млн пользователей

13.02.2025 [13:07],

Павел Котов

Sony сообщила о значительном скачке продаж в третьем квартале 2024 финансового года (закончился 31 декабря), в связи с чем повысила собственный прогноз прибыли и выручки за весь фискальный год. Компания показала положительную динамику и превысила прогнозы по всем ключевым показателям.

Источник изображения: playstation.com Выручка Sony в минувшем квартале составила 4,41 трлн японских иен ($28,61 млрд), что на 18 % больше по сравнению с аналогичным периодом прошлого года — аналитики предсказывали 3,77 трлн иен ($24,64 млрд). Операционная прибыль выросла на 1 % год к году и достигла 469,30 млрд иен ($3,04 млрд) против ожидаемых аналитиками 404,21 млрд иен ($2,62 млрд). По итогам всего 2024 финансового года, который завершится 31 марта, объём продаж, согласно собственному прогнозу компании, составит 13,2 трлн иен ($85,64 млрд), и это на 4 % больше, чем компания ожидала в ноябре; прогноз годовой операционной прибыли повысили на 2 % до 1,34 трлн иен ($8,69 млрд). Продажи подразделения игр и сетевых услуг Sony в третьем финансовом квартале показали годовой рост на 16 % до 237 млрд иен ($1,54 млрд) — этому способствовал рост продаж игр и дополнительного контента для консолей и других платформ. По итогам декабрьского квартала компания реализовала 9,5 млн игровых приставок PlayStation 5 — на 1,3 млн больше, чем за тот же период годом ранее. К концу 2024 года компания продала 75 млн единиц консолей последнего поколения. В прошлом году компания выпустила PlayStation 5 Pro — улучшенную версию оригинальной PS5, которая дебютировала в 2020 году. По состоянию на 31 декабря число ежемесячно активных пользователей платформы PlayStation Network составило 129 млн — на 6 млн больше, чем за аналогичный период годом ранее. За минувший квартал Sony продала 95,9 единиц ПО для PS4 и PS5 — на 6,2 млн больше, чем годом ранее. Из них 11,6 млн единиц пришлись на собственные продукты — годом ранее этот показатель был 16,2 млн, то есть он снизился на 4,6 млн. 74 % продаж ПО обеспечили цифровые загрузки полных версий игр — на 3 п.п. меньше, чем за аналогичный период предшествующего года. YouTube заработал на рекламе рекордные $10,5 млрд за прошлый квартал

05.02.2025 [16:34],

Павел Котов

Крупнейшая в мире платформа потокового видео YouTube за IV квартал 2024 года показала рост рекламных доходов в мировом масштабе на 13,8 % — они впервые превысили $10 млрд.

Источник изображения: Rubaitul Azad / unsplash.com За минувший квартал YouTube продала рекламы на $10,473 млрд, превысив предсказанные аналитиками Уолл-стрит $10,23 млрд. Этим доходы платформы не ограничиваются — ей также поступают средства от подписок YouTube TV и YouTube Premium. Владеющий сервисом холдинг Alphabet за тот же период показал выручку в размере $96,47 млрд при чистой прибыли $26,54 млрд или $2,15 на акцию. YouTube получила рекордный доход от рекламы благодаря прошедшим в минувшим году выборам президента США — обе крупнейшие политические партии страны удвоили свои расходы по сравнению с кампанией 2020 года. В день выборов, 5 ноября, связанные с политическими событиями материалы смотрели на платформе более 45 млн зрителей. Суммарный годовой оборот Google Cloud и YouTube в 2024 году составил $110 млрд, сообщил глава Alphabet Сундар Пичаи (Sundar Pichai); годовой доход YouTube от рекламы достиг $36,15 млрд. В декабре платформа объявила о запуске партнёрского проекта совместно с Creative Artists Agency (CAA), в рамках которого авторы произведений смогут оперативно обнаруживать и инициировать удаление созданных искусственных интеллектом фейков, которые загружаются на YouTube. Сервис продолжает доминировать по числу просмотров на телевизорах: в декабре, по данным Nielsen, доля YouTube в просмотрах на телевизорах в США составила 11,1 % — это больше, чем у Netflix (8,5%), Amazon Prime Video (4,0%), Hulu (2,5%) и Disney+ (2,1%). Ежедневно зрители по всему миру просматривают более 1 млрд часов контента YouTube по телевизору; каждую минуту на платформу загружаются более 500 часов видео. Apple отчиталась о «лучшем за всю историю квартале» вопреки падению продаж iPhone

31.01.2025 [11:03],

Павел Котов

Apple отчиталась о колоссальной выручке за последний квартал календарного года. «Сегодня Apple сообщает о лучшем за всю историю квартале с доходом $124,3 млрд, что на 4 % больше, чем год назад», — заявил гендиректор компании Тим Кук (Tim Cook). Выручка выросла почти по всем направлениям, включая Mac, iPad и сервисы. При этом ключевой для компании сегмент iPhone показал падение на 1 %, снижение отметилось также в категории «прочих продуктов».  Основные финансовые показатели по итогам I квартала 2025 финансового года, который закончился у компании 30 декабря, распределились следующим образом:

Отрицательные показатели по направлению iPhone свидетельствуют, что увеличить продажи смартфонов не смогли ни Apple Intelligence, ни новая кнопка на корпусе. Тим Кук с этим не согласен. «В декабрьском квартале мы увидели, что на рынках, где мы развернули Apple Intelligence годовые показатели семейства iPhone 16 были выше, чем на тех рынках, где мы не развернули Apple Intelligence», — заявил гендиректор компании. То есть руководство Apple пытается убедить инвесторов, что ИИ-функции стали драйвером роста. Подтвердить или опровергнуть это утверждение смогут будущие квартальные отчёты, когда Apple Intelligence освоит больше рынков — пока функция доступна в США, Канаде, Великобритании и некоторых других англоязычных странах.

Источник изображения: Apple Apple также удалось добиться рекордной валовой прибыли — она составила 46,9 %, и это самый высокий показатель за всю историю компании; предыдущий рекорд был поставлен в течение квартала, завершившегося в марте 2024 года, и тогда этот показатель достиг 46,6 %. В текущем квартале Apple намеревается удерживать валовую прибыль в пределах от 46,5 % до 47,5 %. «Бизнес услуг преимущественно в совокупности повышает общую рентабельность компании», — пояснил финансовый директор Apple Кеван Парех (Kevan Parekh). Доход в сегменте сервисов действительно показал рост на 4 % до $26,34 млрд; сейчас это направление вносит около 21 % в общий доход Apple. Несмотря на некоторые неудачи, Apple продолжает приносить доход инвесторам. Только за минувший год её акции подорожали на 31 %, опередив темпы роста Nasdaq, а рыночная капитализация достигла $3,6 трлн. Meta✴ похвасталась подскочившей на 49 % прибылью, успехами в ИИ и ростом аудитории — акции подскочили

30.01.2025 [13:47],

Павел Котов

Meta✴✴ опубликовала положительный финансовый отчёт по итогам минувшего квартала, чем подтолкнула рост своих акций. Глава компании Марк Цукерберг (Mark Zuckerberg) положительно отозвался об успехе китайского стартапа DeepSeek и выразил надежду, что с новым главой Белого дома 2025 год пройдёт ещё удачнее.

Источник изображения: Mark Zuckerberg Прибыль Meta✴✴ на акцию составила $8,02 против предсказанных аналитиками $6,77, а выручка за квартал составила $48,39 млрд против ожидаемых $47,04 млрд — рост на 21 % в годовом исчислении. Чистая прибыль выросла на 49 % и составила $20,8 млрд — годом ранее она была $14 млрд. В текущем квартале Meta✴✴ ожидает выручку в диапазоне от $39,5 до $41,8 млрд — среднее значение уступило прогнозам аналитиков, указавшим на $41,73 млрд. В 2025 году компанию ожидает пересмотр отношений с властями, что благотворно скажется на её деятельности, заявил гендиректор Meta✴✴. «Теперь у нас есть администрация США, которая гордится нашими ведущими компаниями, отдаёт приоритет победе американских технологий и станет защищать наши ценности и интересы за рубежом. Я с оптимизмом смотрю на прогресс и инновации, которые это может открыть», — сказал Марк Цукерберг. Число активных пользователей чат-бота Meta✴✴ AI в месяц превысило отметку в 700 млн — только в декабре их было 600 млн; в этом году, считает господин Цукерберг, данный показатель превысит 1 млрд. Появление передовой большой языковой модели DeepSeek с открытым исходным кодом подтверждает приверженность Meta✴✴ тому же подходу — в отличие от OpenAI и Google компания продолжает выпускать открытыми свои модели Llama, напомнил глава компании. Meta✴✴ уже завершила обучение мини-версии Llama 4 и добилась «большого прогресса» в обучении крупного варианта модели. Компания также подтвердила сделанное ранее заявление, что её капитальные затраты на направление искусственного интеллекта в 2025 году составят от $60 млрд до $65 млрд — крупные инвестиции Meta✴✴ в инфраструктуру ИИ станут для неё стратегическим преимуществом. Число ежедневно активных пользователей на платформах Meta✴✴ по итогам IV квартала достигло 3,35 млрд — кварталом ранее их было 3,29 млрд; аналитики Уолл-стрит на IV квартал предрекали 3,32 млрд. Расходы и издержки в минувшем квартале показали рост на 5 % год к году до $25,02 млрд. Традиционно убыточное подразделение Reality Labs, которое разрабатывает технологии виртуальной и дополненной реальности, в минувшем квартале показало операционный убыток в $5 млрд при выручке $1,1 млрд. Общие расходы Meta✴✴ в 2025 году, как ожидается, составят от $114 млрд до $119 млрд — основная их часть будет связана с расходами на инфраструктуру. Компания намеревается расширить штат сотрудников для работы инфраструктуры, области монетизации, подразделения Reality Labs, направлений генеративного ИИ, работы с регуляторами и соответствия законам. В концу декабря численность персонала Meta✴✴ превысила 74 000 человек, что на 10 % больше, чем годом ранее. ИИ-революция на ПК и смартфонах пока отменяется — заоблачных продаж не случилось

20.12.2024 [17:45],

Павел Котов

Micron не смогла добиться ожидаемых показателей по итогам минувшего квартала и была вынуждена снизить прогноз на текущий — авторитетный аналитик Дэниел Ньюман (Daniel Newman) считает, что это проблема не одного производителя, а всей технологической отрасли: революции ПК и смартфонов с искусственным интеллектом не случилось, и ждать её пока не приходится.

Источник изображений: microsoft.com Значительная часть проблем Micron оказалась вызвана более слабым, чем ожидалось, рынком компонентов памяти для ПК и смартфонов. Выручка Micron по итогам квартала составила $8,709 млрд против ожиданий аналитиков в $8,721 млрд; в текущем квартале компания рассчитывает заработать $7,9 млрд против предсказанных аналитиками Уолл-стрит $8,98 млрд — из-за столь сильного расхождения акции производителя рухнули более чем на 16 %. На эти показатели следует обратить внимание, но и трагедии они пока не предвещают, считает господин Ньюман — это не «начало конца для отрасли ИИ» и не крах Nvidia. Micron в значительной степени рассчитывает на рынок памяти HBM, который в этом году обещает вырасти до $16 млрд, а к 2030 году достичь $100 млрд, но основным источником дохода для неё остаётся производство чипов памяти для ПК и смартфонов. «Однако основной бизнес сокращается, поскольку поставки ПК и смартфонов отстают [от прогнозов], и Micron приходится справляться с запасами у клиентов, которые распродаются медленно, что приведёт к ещё более низким заказам/продажам в этом и следующих кварталах. <..> Плохая новость в том что „суперцикл“ ПК с ИИ и смартфонов с ИИ в той или иной мере провалился», — пишет Ньюман.  В 2023 и 2024 гг. считалось, что новые функции ИИ спровоцируют высокий спрос на ПК с их поддержкой, но этого не случилось. Спрос на ПК с ИИ определяет не ИИ, а более быстрые центральные и графические процессоры, показал сентябрьский доклад IDC Research. Потребность заменить ПК под Windows 10 на модели с Windows 11 в новом году окажет более сильное влияние на рост продаж ПК, чем ИИ, считают в Trendforce. Qualcomm испытывает очевидные трудности со своими новыми чипами Snapdragon X для ноутбуков класса Copilot Plus: в III квартале компании удалось занять лишь 0,8 % рынка ПК, продав 720 000 единиц. ВРИО гендиректора Intel Мишель Джонстон Холтхаус (Michelle Johnston Holthaus) заявила, что процент возврата ноутбуков на Snapdragon X слишком высок, но в Qualcomm с её оценкой не согласились. Сегодня производитель Arm-процессоров ожидает выхода новых моделей на Snapdragon X, которые при той же производительности ИИ-ускорителя предложат цены в $700 — присутствующие сегодня в продаже модели имеют ценники в $1000, и снижение на $300 представляется существенным. Если бы спрос на теперешние ПК с ИИ был достаточно большим, для Qualcomm не было бы смысла переключаться на более скромный ценовой диапазон — смысл есть, когда в более высоком ценовом сегменте спрос слабый. У ПК с ИИ образуется серьёзная проблема: от локального запуска ИИ на ПК сегодня не так много пользы. Существующее ПО с ИИ скорее относится к сфере интересов энтузиастов, а популярные службы, такие как ChatGPT, запускаются в облаке и работают без ИИ-ускорителей. ПК с ИИ на глазах превращается просто в ПК, потому что ИИ-ускорители становятся отраслевым стандартом, а ИИ так и не стал аргументом в пользу покупки новой продукции — аналогичным образом стандартом для ПК стали многоядерные процессоры, интегрированная графика и SSD. У потребителей отсутствует стимул прицельно покупать ПК с ИИ, но и ПК без ИИ они тоже покупать не станут, ведь это будет подразумевать устаревший процессор. Признаков краха отрасли ИИ тоже нет: спрос на память HBM остаётся высоким, она продаётся хорошо, но остаётся востребованной лишь в серверных продуктах Nvidia, Broadcom, AMD и Marvell. Отсутствие восторга у потребителей при локальном запуске ИИ на ПК и смартфонах, конечно, не красит технологическую отрасль, но и не указывает на трагедию — гораздо хуже был бы низкий спрос на HBM. Хотя если отрасль ИИ в итоге окажется пузырём и лопнет, станет очевиден первый предвестник краха — отсутствие взрывного потребительского спроса на локальный запуск ИИ. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2026 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

MWC 2018

MWC 2018 2018

2018 Computex

Computex